2019注会税法---第二章 增值税法_图文.ppt

合集下载

第2章增值税法32页PPT

进项税额=运输费用金额×扣除率

2、不得从销项税额中抵扣的进项税额

(1)用于非增值税应税项目、免征增值税项目、集体福 利或者个人消费的购进货物或者应税劳务;

(2)非正常损失的购进货物及相关的应税劳务;

(3)非正常损失的在产品、产成品所耗用的购进货物或 者应税劳务;

(4)国务院财政、税务主管部门规定的纳税人自用消费 品(纳税人自用的应征消费税的摩托车、汽车、游艇,进 项税额不得抵扣);

然气、沼气、居民用煤炭制品; 3、图书、报纸、杂志; 4、饲料、化肥、农药、农机、农膜; 5、国务院规定的其他货物。 (三)征收率 小规模纳税人适用3%的征收率。

四、 一般纳税人应纳税额的计算

(一)销项税额的计算

பைடு நூலகம்销项税额=销售额×适用税率

1、一般销售方式下的销售额

指纳税人销售货物或应税劳务向购买方收取的全部价款 和价外费用。

(二)固定业户到外县(市)销售货物或者应税劳务,应 当向其机构所在地的主管税务机关申请开具外出经营活动 税收管理证明,并向其机构所在地的主管税务机关申报纳 税;未开具证明的,应当向销售地或者劳务发生地的主管 税务机关申报纳税;未向销售地或者劳务发生地的主管税 务机关申报纳税的,由其机构所在地的主管税务机关补征 税款。

价外费用,包括价外向购买方收取的手续费、补贴、基 金、集资费、返还利润、奖励费、违约金、滞纳金、延 期付款利息、赔偿金、代收款项、代垫款项、包装费、 包装物租金、储备费、优质费、运输装卸费以及其他各 种性质的价外收费。

销售额不包括如下项目: (1)购买方收取的销项税额; (2)受托加工应收消费税的商品代收代缴的消费税; (3)同时符合以下条件的代垫运费

2、特殊行为 (1)视同销售行为 ①将货物交付其他单位或者个人代销; ②销售代销货物; ③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其 他机构用于销售,但相关机构设在同一县(市)的除外; ④将自产或者委托加工的货物用于非增值税应税项目; ⑤将自产、委托加工的货物用于集体福利或者个人消费;

2、不得从销项税额中抵扣的进项税额

(1)用于非增值税应税项目、免征增值税项目、集体福 利或者个人消费的购进货物或者应税劳务;

(2)非正常损失的购进货物及相关的应税劳务;

(3)非正常损失的在产品、产成品所耗用的购进货物或 者应税劳务;

(4)国务院财政、税务主管部门规定的纳税人自用消费 品(纳税人自用的应征消费税的摩托车、汽车、游艇,进 项税额不得抵扣);

然气、沼气、居民用煤炭制品; 3、图书、报纸、杂志; 4、饲料、化肥、农药、农机、农膜; 5、国务院规定的其他货物。 (三)征收率 小规模纳税人适用3%的征收率。

四、 一般纳税人应纳税额的计算

(一)销项税额的计算

பைடு நூலகம்销项税额=销售额×适用税率

1、一般销售方式下的销售额

指纳税人销售货物或应税劳务向购买方收取的全部价款 和价外费用。

(二)固定业户到外县(市)销售货物或者应税劳务,应 当向其机构所在地的主管税务机关申请开具外出经营活动 税收管理证明,并向其机构所在地的主管税务机关申报纳 税;未开具证明的,应当向销售地或者劳务发生地的主管 税务机关申报纳税;未向销售地或者劳务发生地的主管税 务机关申报纳税的,由其机构所在地的主管税务机关补征 税款。

价外费用,包括价外向购买方收取的手续费、补贴、基 金、集资费、返还利润、奖励费、违约金、滞纳金、延 期付款利息、赔偿金、代收款项、代垫款项、包装费、 包装物租金、储备费、优质费、运输装卸费以及其他各 种性质的价外收费。

销售额不包括如下项目: (1)购买方收取的销项税额; (2)受托加工应收消费税的商品代收代缴的消费税; (3)同时符合以下条件的代垫运费

2、特殊行为 (1)视同销售行为 ①将货物交付其他单位或者个人代销; ②销售代销货物; ③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其 他机构用于销售,但相关机构设在同一县(市)的除外; ④将自产或者委托加工的货物用于非增值税应税项目; ⑤将自产、委托加工的货物用于集体福利或者个人消费;

税法课件-第二章增值税法

税务稽查制度

税务机关定期对纳税人进行税务 稽查,检查其纳税行为的合法性

和真实性,防止税收流失。

增值税违法行为的法律责任

01 02

偷税行为的法律责任

纳税人采取伪造、变造、隐匿、擅自销毁账簿、记账凭证等手段,不缴 或少缴应纳税款的,属于偷税行为,需承担补缴税款、滞纳金、罚款等 法律责任。

逃税行为的法律责任

THANKS FOR WATCHING

感谢您的观看

增值税的办法。

先征后退

对纳税人按税法规定缴 纳的税款,由税务机关 征收入库后,再由税务 机关或财政部门按规定 的程序给予部分或全部 退税或返还已纳税款的

一种税收优惠。

03 增值税的计算与申报

增值税的计算方法

一般计税方法

01

采用销项税额减去进项税额的余额作为应纳税额,适用于一般

纳税人。

简易计税方法

纳税人违反税收法规,逃避缴纳税款的,属于逃税行为,需承担追缴税 款、滞纳金、罚款等法律责任,情节严重的还可能构成犯罪。

03

抗税行为的法律责任

纳税人以暴力、威胁方法拒不缴纳税款的,属于抗税行为,需承担追缴

税款、滞纳金、罚款等法律责任,同时可能构成犯罪。

增值税争议的解决途径

税务行政复议

纳税人对税务机关作出的具体行 政行为不服的,可以依法向上一 级税务机关申请行政复议,寻求

发展趋势 进一步简化税制,降低税率,减轻企业负担

强化税收征管,提高税收遵从度和征收效率

增值税未来的发展趋势与挑战

• 推进税收信息化和现代化建设,提高税收管理水平

增值税未来的发展趋势与挑战

挑战 跨国公司的避税行为和国际税收合作问题日益突

随着数字经济的发展,如何对新兴业态进行有效征税成 为一大挑战

税务机关定期对纳税人进行税务 稽查,检查其纳税行为的合法性

和真实性,防止税收流失。

增值税违法行为的法律责任

01 02

偷税行为的法律责任

纳税人采取伪造、变造、隐匿、擅自销毁账簿、记账凭证等手段,不缴 或少缴应纳税款的,属于偷税行为,需承担补缴税款、滞纳金、罚款等 法律责任。

逃税行为的法律责任

THANKS FOR WATCHING

感谢您的观看

增值税的办法。

先征后退

对纳税人按税法规定缴 纳的税款,由税务机关 征收入库后,再由税务 机关或财政部门按规定 的程序给予部分或全部 退税或返还已纳税款的

一种税收优惠。

03 增值税的计算与申报

增值税的计算方法

一般计税方法

01

采用销项税额减去进项税额的余额作为应纳税额,适用于一般

纳税人。

简易计税方法

纳税人违反税收法规,逃避缴纳税款的,属于逃税行为,需承担追缴税 款、滞纳金、罚款等法律责任,情节严重的还可能构成犯罪。

03

抗税行为的法律责任

纳税人以暴力、威胁方法拒不缴纳税款的,属于抗税行为,需承担追缴

税款、滞纳金、罚款等法律责任,同时可能构成犯罪。

增值税争议的解决途径

税务行政复议

纳税人对税务机关作出的具体行 政行为不服的,可以依法向上一 级税务机关申请行政复议,寻求

发展趋势 进一步简化税制,降低税率,减轻企业负担

强化税收征管,提高税收遵从度和征收效率

增值税未来的发展趋势与挑战

• 推进税收信息化和现代化建设,提高税收管理水平

增值税未来的发展趋势与挑战

挑战 跨国公司的避税行为和国际税收合作问题日益突

随着数字经济的发展,如何对新兴业态进行有效征税成 为一大挑战

《税法》教学课件(2019年修订) 《税法》第二章

三、增值税的类型

(二)收入型增值税

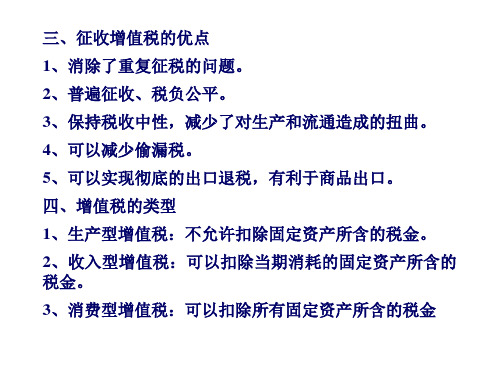

收入型增值税是指纳税人的货物销售收入(或应税劳务 收入),除可以减去用于增值税应税项目的外购原材料、燃 料、动力等物资的价值外,还可以减去用于增值税应税项目 的属于有形动产的固定资产计提的折旧额。即在计算增值税 应纳税额时,除允许从当期销项税额中扣除外购原材料、燃 料、动力等劳动对象的进项税额外,还允许抵扣固定资产计 提的折旧价值所对应的进项税额。收入型增值税是以销售收 入总额减去所购中间产品价值与固定资产折旧额后的余额为 税基。

(19)被撤销金融机构以货物、不动产、无形资产、有价证券、票据等财产清偿债务。 (20)保险公司开办的一年期以上人身保险产品取得的保费收入。 (21)自2018年1月1日起至2020年12月31日,免征图书批发、零售环节增值税。

三、增值税的税收优惠

(二)“营改增”后的主要免税项目

(22)自2018年1月1日起至2020年12月31日,对科普单位的门票收入,以及县级以 上党政部门和科协开展科普活动的门票收入免收增值税。

三、增值税的税收优惠

(三)增值税的起征点

1

2

第三节

增值税纳税 人和扣缴义

务人

√ 小规模纳税人的认定与管理 √一般纳税人的认定与管理

√扣缴义务人

一、小规模纳税人的认定与管理

(一)小规模纳税人的认定标准

根据《关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)和 《关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018 年第18号)等文件的规定,小规模纳税人的具体认定标准为年应征增值税销售额 500万元及以下。

相关政策规定,应税服务年销售额超过规定标准的其他个人不属于一般纳税人; 非企业性单位、不经常提供应税服务的企业和个体工商户,应税服务年销售额超过 一般纳税人标准可选择按照小规模纳税人纳税。