重疾险怎么选择

女性如何选购重大疾病保险

1978年前我国宫颈恶性肿瘤发病率高是由于食品粗糙、营养不良、卫生条件差造成的。那为什么现在生活水平进步了,宫颈恶性肿瘤还在肆虐呢?首先宫颈恶性肿瘤也是一种同遗传有关的癌症。如果家族中有两个或两个以上血缘关系的亲人患有宫颈恶性肿瘤,特别有小于45岁发病的患者,那么我们患宫颈恶性肿瘤的概率就相当大。

பைடு நூலகம்

此外对绝经期症状或无明确指征而采纳外源性雌激素治疗不无关系。目前,医学界对子宫内膜癌的成因仍未完全知晓。但不少文献提及卵巢分泌的两种荷尔蒙-雌激素和黄体酮是维持子宫内膜健康生长的要素,若其分泌失调、配合不当,倾向多分泌雌激素的话,患上子宫内膜癌的风险便会进步。

由于近年我国子宫平滑肌瘤的得病率在25-30%,部分地区甚至超过了50%。所以在这里有必要特别提到子宫平滑肌瘤。子宫平滑肌瘤的发病机理现时还不是很明确,但根据大量临床观测和实验结果证实子宫平滑肌瘤是一种与激素水平相关的肿瘤。在高雌激素环境中,如妊娠、外源性高雌激素等情况下生长明显,而绝经后肌瘤逐渐缩小。

在此,我们应该为安吉丽娜·朱莉的勇气鼓掌,更应该看到她珍视健康和生命的态度,应该学习她积极预防癌症的态度,还应该庆幸她能享受到较好的医疗条件和预防性血液基因测试。因为即便在美国,针对BRCA1和BRCA2的基因测试费用在美国超过3000美金,这是无数女性现在获得这一检测的最大障碍。

女性癌症四大杀手

除此之外,女性易发的乳腺纤维瘤、囊性乳腺增生产生导管囊性扩张和上皮增生,这种细胞的异形性由轻度可演变成中度和重度,并向恶性转化。据统计,腺瘤样增生长期不愈,约20%的病例可恶变,囊性乳腺增生的妇女患乳癌的机会比正常情况下多四倍。

我国的癌症发病率在世界上处于中等水平,但发病率和死亡率都在上升,并且癌谱也趋于西方化。除了全球性的环境污染外,我们的生活方式,饮食习惯的改变也是一个重要原因。全世界乳腺恶性肿瘤发病率的增长幅度是8%,我国主要城10年来发病率却增长了37%,且发病年龄提前了十岁。

如何选择适合自己的重疾险

如何选择适合自己的重疾险?

给家人购买一份重疾险,对于家庭是一份强力的保障,当家人发生重疾时,不会因为高昂的治疗费而给家庭带来灭顶之灾,重疾险的保额在一定程度上能为家庭降低各方的压力,因此选择一份好的重疾险非常重要

1、个人经济承担能力

个人或家庭的经济承受能力决定了自己选择什么样的重疾险以及投保的年限。

大特保个人重疾险保费突破行业底价,而且一年一投,对于更多老百姓来说更为实际,想比很多一投几十年的重疾险保险,不仅每年的保费低,而且在家庭经济出现问题时也不会因为有一年不投导致之前投保的钱全部泡汤。

2、重疾险包含的险种

保监会规定的重疾病种只有二三十种,但随着环境影响和人们生活方式的改变,现实中多发的疾病越来越多,因此规定的重疾很难满足人们的需求,虽然一些保险产品增加病种到将近40种,缺依然有很多高发的重疾得不到保险的保障。

大特保保障65种重疾,涵盖了大部分的重疾,基本能满足人们对于重疾保险的保障需要,而且还可以根据自己的需要自行选择病种,定制化自己的保险。

3、理赔程序是否繁琐

保险在理赔阶段往往诟病最多,方便快速的理赔是发生重疾的家庭最希望看到的。

大特保先行垫付理赔能够让急需用钱的家庭很快拿到保障赔偿金,解决家庭用钱的燃眉之急。

4、是否有退保期

购买保险后由于种种原因想退保对于很多重疾险产品来说并非易事,但大特保重疾险投保后48小时无理由退保,且全额退保费。

5、保险公司是否靠谱

保险公司靠谱才能保障投保人投入的钱产生保障,大特保重疾险由德国慕尼黑再保险公司提供技术支持,由中国太平财产保险公司提供承保理赔,大特保有自己十年的精算师为投

保人提供专业周到的服务。

全家大病保险 给家人最好的关怀

全家大病保险给家人最好的关怀对于一个家庭最幸福的事就是每一个成员都能够拥有一个健康的身体。

面对疾病的侵袭,大多数人会选择购买保险的方式来给自己的家庭一份保障。

那么,全家大病保险应该怎么样去购买呢?下面一起来了解下家庭大病保险。

当今社会,人们的生活质量变好了,但是却越来越频繁地受到重大疾病的困扰。

由于环境因素和生活压力各方面的因素,使得重大疾病越来越呈现年轻化的趋势,发病率也越来越高,重大疾病对身体的伤害很大,对医疗费用的要求也十分的高,因此很多朋友都会考虑购买一份重大疾病保险。

那么,最好的重大疾病保险有哪些呢?对此专家表示:应“对症下药”,合适极为最佳选择。

最好的重大疾病保险如何选择?——合适自己的最佳最好的重大疾病保险应该在投保重疾险时还要遵循四个原则。

一是,最好的重大疾病保险投保并非保险责任的范围越广越好。

二是,最好的重大疾病保险保障额度最好控制在10万元至20万元比较合适。

三是,注意投保年龄限制,因为重疾险的保障有终身保障,也有保到一定年龄即终止的。

四是,重大疾病保险比较购买:保费年缴比较好。

尽管一次交足会有一些价格上的优惠。

购买全家大病保险的优势全家大病保险是对全家健康的一个保障。

针对现在国家政策改革的过渡期,大家应该如何去投保呢?由于全国各个省份的运营状况都不同,每个地方的经济水平也存在着一定的差异。

对此,购买商业保险是大家最好的选择。

如果说自己的身体有可能存在问题,也可以购买大病保险。

这样就可以让自己在生病的时候有一个最基本的保障,不会因为得疾病花费太多钱,而给自己家庭造成太大压力。

对于孩子来说,孩子是一个家庭的掌上明珠。

在购买这份保险之后,孩子的健康也就有一定的保障。

低保费,高保障,这无疑是最好的选择,也可为家庭省去一笔费用。

如何正确认识基本医保和商业医保的关系如今,国家正大力提倡基本医保,让市民对于商业保险有着一定的误解。

其实商业保险可保障的范围是比较多的,而基本医保只是对于最基本的疾病有一个保障。

选择重疾险分三个步骤

选择重疾险分三个步骤选择重疾险三步走,对于普通人来说,选择重疾险分三个步骤:分析自身情况选择合适的重疾险类型,对比各家产品内容,结合保险公司品牌来选择。

◇第一步,储蓄型长期和消费型短期两种重疾险产品各有优势,需要根据自身的情况来进行确定。

在保费方面,消费型短期险相对较为便宜,储蓄型长期产品则因为要返还保费而较贵。

不过,重疾险的费率是随者年龄的增长而不断提高的。

消费型短期险每1年或5年续保一次。

此外,短期产品每次续保都需要核保,如果身体状况发生变化或者上一次保险期内有出险,则可能被保险公司拒绝续保。

因此,如果有能力还是应尽量选择储蓄型长期险。

但如果年龄较小或经济条件暂时难以满足,则可以通过先投保消费型短期产品或消费型搭配储蓄型产品的方式,到35岁左右消费型产品保费的优势降低而身体健康风险也增大时,在提高储蓄型产品投保比例,逐渐替代消费型产品。

而对于已经购买了寿险等产品的人来说,可以在寿险产品上附件重疾险产品,一般这样的费率会比较低。

◇第二步,目前市面上的重疾险产品保障病种从7种到40种不等,对比各家产品是接下来的重点。

首先,根据新规定,各家重疾险产品中都必须保障恶性肿瘤、急性心境梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)6中疾病。

选择时,先要确定是否含有这6种疾病,然后再对比其他疾病保障。

比如,如果家庭有某遗传病或生活地区有某些高发病等,则应选择包含该疾病的产品。

当然,也不能过分追求保障病种多的产品,这一是因为保障的病种越多保费就越高,二是有些疾病发病率非常低,专门为此投保并不划算。

◇第三步,买保险不是一锤子买卖,日后的服务理赔才是关键。

因此,选择一家有信誉、口碑好的公司也是获得更多保障的前提。

不妨多听听周围人的意见,尤其是一些曾经理赔过的人。

◆投资其他医疗险,保障更全面,除重疾险外,商业健康险还包括住院费用报销型保险及住院补贴型保险等。

重疾险小常识

重疾险小常识一、重疾险的定义和作用重疾险是一种保险产品,旨在为购买者提供在被诊断患有重大疾病时的经济保障。

重疾险可以帮助保险持有人应对高昂的医疗费用,并提供资金支持,用于支付日常开销和生活需求。

重疾险通常涵盖一系列常见的重大疾病,如心脏病、癌症、中风等。

二、重疾险的保障范围重疾险的保障范围因保险公司和产品而异,但通常会覆盖多种重大疾病,例如:心脏病、癌症、中风、肾脏疾病、器官移植、失明等。

在购买重疾险时,需要仔细阅读保险合同,了解具体的保障范围和条款。

三、重疾险的理赔方式当保险持有人被诊断患有重大疾病时,可以通过提供相关的医疗证明和资料向保险公司申请理赔。

保险公司会根据合同约定的理赔条件进行审核,并在审核通过后向保险持有人支付相应的理赔金额。

一般来说,理赔金额可以用于支付医疗费用、替代收入、康复费用等。

四、重疾险的保费和保额购买重疾险时,保费和保额是两个需要考虑的重要因素。

保费是指购买重疾险时需要支付的费用,而保额则是指在保险合同中约定的保险金额。

保费的高低和保额的大小会影响到保险的保障范围和理赔金额。

一般来说,保费越高,保额和保障范围就越大。

五、重疾险的购买注意事项1. 了解产品细节:在购买重疾险之前,应当详细了解保险产品的条款、保障范围、理赔条件等细节,确保购买的产品符合个人需求。

2. 注意免赔期和等待期:重疾险通常会设定免赔期和等待期,在这段时间内,保险公司不承担理赔责任。

购买时要注意免赔期和等待期的具体要求。

3. 不要隐瞒疾病史:购买重疾险时,应如实告知个人的疾病史和家族疾病史,否则可能会导致理赔申请被拒绝。

4. 注意合同终止条件:重疾险的合同可能会有终止条件,如年龄上限或合同期限等。

购买时要注意合同的终止条件,以免造成不必要的损失。

六、重疾险与医疗保险的区别重疾险与医疗保险是两种不同的保险产品。

重疾险主要关注重大疾病的保障,提供一次性的保险金或分期给付,用于应对医疗费用、生活开销等。

而医疗保险则主要关注医疗费用的报销,可以帮助保险持有人支付医疗费用,但不提供额外的经济支持。

如何选择合适的健康保险产品

如何选择合适的健康保险产品在如今的社会中,健康问题越来越受到人们的关注,而健康保险作为一种重要的风险保障工具,也成为了许多人在规划个人和家庭财务时的重要考虑因素。

然而,面对市场上琳琅满目的健康保险产品,如何选择一款适合自己的却并非易事。

接下来,就让我们一起探讨一下如何选择合适的健康保险产品。

首先,要明确自己的需求。

在选择健康保险产品之前,我们需要对自己的健康状况、家庭病史以及可能面临的医疗风险有一个清晰的认识。

比如,如果您有家族遗传病史,可能需要更侧重于保障特定疾病的保险产品;如果您是一位经常出差的商务人士,那么包含紧急救援和异地就医服务的保险产品可能更适合您;如果您是一个年轻且健康的个体,可能更关注基本的医疗保障和预防保健服务;而如果您已经步入中年或者有一些慢性疾病,那么可能需要更全面、更高额的医疗保障。

其次,要了解保险产品的保障范围。

这是选择健康保险产品时最为关键的一点。

一般来说,健康保险的保障范围包括住院医疗费用、门诊医疗费用、手术费用、药品费用等。

但是,不同的保险产品在保障范围上可能会存在差异。

有些产品可能只保障社保范围内的费用,而有些产品则可以覆盖社保外的自费项目。

此外,还要注意保险产品对于重大疾病的保障。

一些保险产品会针对特定的重大疾病提供额外的赔付,而有些则可能将重大疾病纳入一般的医疗保障范围。

因此,在选择时要仔细阅读保险条款,确保所选择的产品能够满足您对于医疗保障的需求。

再者,保险金额和赔付比例也是需要重点关注的因素。

保险金额是指在保险期间内,保险公司能够赔付的最高限额。

一般来说,保险金额越高,保障程度也就越高。

但是,保险金额过高也可能导致保费的增加,因此需要根据自己的经济状况和医疗风险来合理选择。

赔付比例则是指保险公司在赔付时实际承担的费用比例。

有些产品可能按照一定的比例赔付,比如 80%、90%等,而有些产品则可能在扣除免赔额后全额赔付。

在选择时,要综合考虑保险金额和赔付比例,以确保在面临医疗费用支出时,能够得到足够的经济补偿。

重疾险应该怎么买

重疾险应该怎么买阅前提示:保险是宝也是坑,只有避开坑才能找到宝很多人把重疾险和医疗险混为一谈,其实二者区别还很大。

医疗险用于报销医疗费用,大多数人负担不起几十万、几百万的住院医疗费,如果买到了保障好的医疗险,有可能不需要自己花一分钱。

重疾险的作用在于,如果不幸罹患重大疾病,患者可能没有办法正常工作了,不仅收入有损失,交通费、食宿费、护工费等医疗费以外的开支会显著增加,重疾险的理赔金可以覆盖这些开支。

重疾险不是用来报销医疗费的,几十万的重疾险保额,对于动辄几十万、几百万的医疗费来说,其实也不够。

医疗费需要用医疗险(百万医疗等)报销,重疾险的理赔款用来补贴医疗费以外的其他生活开支。

重疾险,保险合同里约定一百多种疾病,确诊这些疾病,按约定一次性赔一笔钱的保险(有的重疾险可以多次赔付)。

市场上不同重疾险的约定疾病有所不同,不过国家有一个规范,要求28种重大疾病必须列入重疾险疾病名录,这28种重大疾病涵盖了90%以上患病概率,挑选重疾险产品时,不用太关心包含哪些疾病,多几类疾病少几类疾病其实都差不多。

国内规模顶级的保险公司,知名度较高,线下业务网络覆盖面广,客户接纳度好,他们的重疾险往往设计得相对保守,保险责任相对简单,一般是保终身、含身故、重疾一次赔付的重疾险产品,可以灵活选择保障方案的产品不多,价格往往相对较高。

同样的保障责任,会比部分知名度不高的二线保险公司的重疾险产品高出30%以上。

很多保险公司为了开拓市场,会开发出重疾二次、多次赔付,癌症多次赔付、60岁/70岁前保额翻倍、70岁后保额翻倍、不含身故责任、保障时间可选保至70岁、保20年/30年、保终身等灵活选择,可以根据自己买保险的预算和偏好灵活搭配。

如果对品牌信任度高,可以选择购买头部保险公司重疾险,如果追求性价比,可以选择其他保险公司的产品。

每个人对保险的理解不一样,很多人认为找一个耳熟能详、有亲戚朋友在里面上班的保险公司,会更可靠、更有安全感;有的人追求极致性价比,什么便宜买什么,不在乎是哪个保险公司的产品。

重大疾病保险怎么选择5款重疾产品评测和分析

重大疾病保险怎么选择5款重疾产品评测和分析在选择重大疾病保险时,我们应该考虑以下几个因素:1.保障范围:不同的重大疾病保险产品对于重大疾病的定义和保障范围可能有所不同。

例如,一些产品可能只包括几种常见的重大疾病,而另一些产品可能包括更多种类的疾病。

因此,在选择产品时要根据自身需求和风险状况仔细比较不同产品的保障范围。

2.保费价格:重大疾病保险的保费价格也是选择时需要考虑的一个因素。

不同的保险公司和产品在保费定价上可能会有所不同。

因此,在选择产品时要综合考虑保障范围和保费价格,以找到性价比较高的产品。

3.赔付条件:不同的重大疾病保险产品对于赔付条件和要求可能会有所不同。

有些产品可能要求被保险人满足一定的诊断标准才能获得赔付,而另一些产品可能较为宽松。

因此,在选择产品时要仔细研读产品条款,了解赔付条件和要求。

以下是五款重疾产品的评测和分析:1.平安“平安无忧”重大疾病保险该产品保障范围较广,包括了多种常见的重大疾病,并提供了多次赔付的保障。

该产品的保费价格相对较低,适合一般收入人群购买。

赔付条件较为宽松,符合一定的诊断标准即可获得保险金。

2.太平洋人寿“康享人生”重大疾病保险该产品保障范围较广,包括常见的重大疾病,并提供了多次赔付的保障。

该产品的保费价格相对较高,适合有一定经济实力的人群购买。

赔付条件较为严格,需要满足一定的诊断标准和医院等级要求。

3.国寿安保“国宝人生”重大疾病保险该产品保障范围较广,包括多种常见的重大疾病,并提供了多次赔付的保障。

该产品的保费价格略高,适合有一定经济实力的人群购买。

赔付条件较为宽松,符合一定的诊断标准即可获得保险金。

4.泰康人寿“泰康心安”重大疾病保险该产品保障范围较广,包括多种常见的重大疾病,并提供了多次赔付的保障。

该产品的保费价格较为适中,适合一般收入人群购买。

赔付条件较为宽松,符合一定的诊断标准即可获得保险金。

5.中国人寿“人寿幸福宝”重大疾病保险该产品保障范围较广,包括多种常见的重大疾病,并提供了多次赔付的保障。

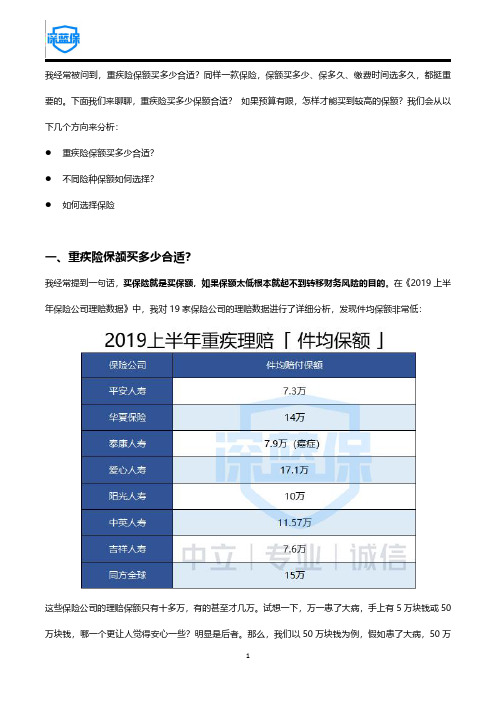

重疾险买多少保额合适?50万保额其实花不了多少钱!

我经常被问到,重疾险保额买多少合适?同样一款保险,保额买多少、保多久、缴费时间选多久,都挺重要的。

下面我们来聊聊,重疾险买多少保额合适?如果预算有限,怎样才能买到较高的保额?我们会从以下几个方向来分析:●重疾险保额买多少合适?●不同险种保额如何选择?●如何选择保险一、重疾险保额买多少合适?我经常提到一句话,买保险就是买保额,如果保额太低根本就起不到转移财务风险的目的。

在《2019上半年保险公司理赔数据》中,我对19家保险公司的理赔数据进行了详细分析,发现件均保额非常低:这些保险公司的理赔保额只有十多万,有的甚至才几万。

试想一下,万一患了大病,手上有5万块钱或50万块钱,哪一个更让人觉得安心一些?明显是后者。

那么,我们以50万块钱为例,假如患了大病,50万块钱能有什么用?主要用于以下几点:●治疗疾病:手上有50万,对于部分重疾来说也算够了。

但万一是癌症或器官移植,可能就不太够了。

●至少五年的收入损失:患了重病,很少有人能继续工作,分情况来看:如果是家庭经济支柱患病,一方面需要治病,另一方面,收入来也就断了。

如果是孩子患病,也会需要父母的悉心照顾,家庭的整体收入可能也会降低。

因此罹患重疾后,收入损失也是比较大的影响。

●长期的康复费用:生病三分治七分养,大病更是如此。

后期需要长时间的营养补充和护理,这部分费用也是不小的开支。

单说营养费和护理费,一年也需要几万块吧。

这样一分析,5万、10万的重疾保额有多大用呢?显然是杯水车薪。

二、不同保险,应该买多少的保额?从销售的角度,业务员一般会建议大家尽可能购买较高的保额,但是普通人预算有限,那么应该如何确定不同保险的保额呢?下面两种方法是行业中常用的:●双十原则:年缴保费,占家庭年收入的10%左右。

保额要达到家庭年收入的十倍。

●生命价值法:根据家庭成员现在收入,以及还能工作多少年,就可以预估未来的生命价值。

熟悉我的朋友可能知道,我并不是一个教条的人,所以抛开任何的理论,我来聊一聊自己的看法:1、重疾险保额:所有疾病治疗都取决于治疗方案,不同人的收入不同、生活的城市不同,目前重疾治疗费用平均约为30万元,我建议所有人重疾险的保额都至少30万起步。

年轻人应该买什么样的保险

年轻人应该买什么样的保险

对于20-35岁的年轻人来说,在选择重疾险时,不妨优先考虑选择保障功能针对性强、费率相对较低的一些产品,以便与人生阶段、财务状况等相匹配。

另外年轻人在制定具体的大病保障规划时,还应该注意以下几个方面:

1、尽早规划重疾保障。

越早投保重疾险缴纳的保费就越低,也能尽早享受到全面的保障。

如果到了年老时才购买,不但条件限制严格,费率较高,而且随着收入下降,对于保费的承受能力也会有所降低。

2、延长缴费期。

专业人士建议,重疾险的保费最好选择年缴方式,没必要一次性交清(趸缴方式)。

选择缴费期较长的产品或选择较长的缴费期,虽然年缴所付保费总额可能比趸缴保费略多些,但每次缴费较少不会给年轻人带来太大的经济负担。

3、看清观察期限制条件。

在重大疾病险中,保险公司往往会设置一个观察期,一般为180天,有的是90天甚至360天。

在这段期限内如果发生保险事故,保险公司将不承担赔偿责任。

观察期限的长短实际上直接影响到保险利益的实现,因此对投保人而言要特别留意。

重疾险应如何选择才对自己和家人最有保障

另一方面,业务员的专业化程度也将影响保单的质量。消费者应考察业务员是否对险种条款、投保理赔须知作出了详尽的介绍,同时不可轻易相信业务员的一面之辞,避免受到个别业务员的误导。

多选择一些提供通俗化条款的保险公司,即专业术语更少的保险合同,一般人都能看得明白的保险合同,不过,一般的保险公司合同与条款都经过保监会认可的,都可以放心。

同样,再生障碍性贫血、细菌性脑脊髓膜炎、川畸病是儿童的高发疾病,通常只会在少儿重疾险产品中列出,而一般重疾险种中常有的心肌梗塞、中风等疾病儿童患病的概率极小,父母在给儿女选购重疾险时就应选择专为少儿设计的险种,以免花了冤枉钱。

第二,重大疾病保险怎么样选要看自己和家庭的经济承受能力。

第一,要结合自身的生理特点(性别、年龄、家族遗传病史等)需要。

经济能力允许的话,建议购买适合不同特定人群的大病险。女性重点考虑针对女性设计的重疾险、少儿重点考虑针对少儿的重疾险。

由于同类型的重疾险在条款设计上差别并不很大,因此消费者首先应根据自身的生理特点来进行选择。例如,男性和女性的生理结构不同,易患疾病也有所区别,如系统性红斑狼疮多见于15-40岁女性,其并发症狼疮性肾炎会影响和损害肾功能。再比如类风湿性关节炎、恶性葡萄胎也是女性的特有疾病,但一般的重疾险却没有包括此两种疾病,因此女性消费者在购买重疾险时就应考虑专门针对女性设计的重疾险。而且,一些女性健康保险还提供部分女性常患疾病的医疗保障,如骨质疏松症、尿失禁症手术、女性原位癌,以及意外整形手术。

第三,重大疾病保险怎么样看保险公司及代理人提供的服务水平。

在选择重疾险时消费者还要考虑保险公司的服务质量和业务员的专业化程度。保险公司在投保后的服务情况可以从理赔、交纳续期保费、保单保全变更等方面是否便捷、合理来考查。消费者在投保前可以多和保险公司沟通,了解各家保险公司在这些方面的规定。可以向代理人索取保险公司赔钱的案例来了解更多未来索赔的资料。

买重疾险的最佳方案

买重疾险的最佳方案重疾险,即重大疾病保险,是一种为保障人们在面临特定严重疾病所带来的财务压力而设计的保险产品。

在人们日益关注健康的当下,购买一份适合自己的重疾险是十分必要的。

本文将探讨关于买重疾险的最佳方案。

一、了解重疾险在选择最佳方案之前,我们需要先了解重疾险的基本概念和作用。

重疾险是为了应对特定的重大疾病而设立的一种商业保险,例如癌症、心脏病、中风等。

当被保险人被诊断出罹患以上疾病时,保险公司将给予一笔保险金,以帮助患者支付高额的医疗费用、生活开支等。

二、选择保险公司选择一家可信赖的保险公司至关重要。

在购买重疾险时,应选择具备良好声誉、客户评价较好的公司。

可以通过查阅消费者的评价、阅读专业机构对保险公司的评级等来评估其信誉度和稳定性。

三、了解险种重疾险存在多种不同的险种,因此在购买前应对每种险种的保障范围、保障金额、保费等进行全面了解。

重疾险一般包含两种类型,即全额给付型和按比例给付型。

全额给付型在被保险人确诊重大疾病后,将一次性赔付全部保额;按比例给付型则根据被保险人的就诊情况,按比例赔付。

四、确定保额与保期在选择最佳方案时,需要根据个人的经济状况和需求来确定合适的保额和保期。

保额过高可能导致保费负担过大,而保额过低则无法满足实际需要。

同时,保期的长短也是需要考虑的因素。

一般来说,购买一份较长期的重疾险更有利于长期投保人的保障。

五、综合比较不同产品市场上存在许多不同的重疾险产品,因此在选择最佳方案时,可以综合比较不同产品的优缺点。

可以关注保费、保额、理赔率、保障范围、投资回报等因素,选择最适合自己的产品。

六、了解附加服务在购买重疾险时,一些保险公司还会提供附加服务,比如提供健康咨询、定期健康体检、康复指导等。

这些附加服务对于预防疾病的发生和提升生活质量都具有一定的帮助。

因此,在选择最佳方案时,可以考虑这些附加服务是否符合自己的需求。

七、寻求专业建议如果对于购买重疾险仍然感到迷茫,可以寻求专业保险顾问或理财师的建议。

买重疾险的最佳方案

买重疾险的最佳方案买重疾险的最佳方案介绍重疾险是一种保险产品,旨在为保险投保人提供针对重大疾病的保障和经济支持。

在现代社会,人们面临着越来越多的健康风险,包括癌症、心脏病、中风等。

因此,购买一份合适的重疾险是确保个人健康和经济安全的重要手段之一。

然而,市面上存在众多的重疾险产品,每款产品都有自己的特点和优势。

因此,在购买重疾险时,选择最合适自己的方案非常重要。

本文将为你介绍如何选择买重疾险的最佳方案。

选择合适的保险金额是购买重疾险的首要考虑因素。

保险金额应该能够覆盖个人和家庭的日常开支,并提供足够的资金支持来应对治疗费用、康复费用和其他生活支出。

在选择保险金额时,可以考虑以下几个方面:- 个人和家庭的月度开支- 年龄、性别和职业等因素- 当地医疗费用水平- 疾病治疗费用的预测综合考虑这些因素,可以选择合适的保险金额,既能够满足经济需求,又不至于过高或过低。

重疾险的保险期限通常为较长时间,如10年、20年或至70岁。

选择适当的保险期限需要考虑个人的年龄、职业规划和家庭状况等因素。

一般来说,年轻人可以选择较长的保险期限,以确保在未来的几十年内都能够获得健康保障。

而年龄较大的人则可以选择较短的保险期限,以保证在短期内获得保障,并在退休后转向其他保险产品。

此外,一些重疾险产品还提供可选的保险期限,投保人可以根据自己的需要灵活选择。

选择可靠的保险公司也是购买重疾险的关键。

一个好的保险公司应该具备以下几个特点:- 良好的信誉和声誉- 高额赔付率和快速理赔服务- 广泛的保险网络和合作医院在选择保险公司时,可以参考以下几个因素:- 公司的历史和经验- 公司的财务状况和稳定性- 客户的评价和反馈通过综合考虑这些因素,可以选择一家值得信赖的保险公司,以确保在需要时能够获得及时的保障和理赔服务。

选择附加保障除了基本的重疾险保障外,一些重疾险产品还提供额外的附加保障。

这些附加保障可以提供更全面的保险保障,以应对一些特殊情况和风险。

重大疾病保险规划方案

重大疾病保险规划方案在当今社会,重大疾病的发生频率逐渐增高,对人们的生活和健康带来了巨大的威胁。

因此,拥有一份完善的重大疾病保险规划是非常重要的。

在这篇文章中,我们将探讨如何制定一份合适的重大疾病保险规划方案,以确保在面对疾病挑战时能够得到及时的帮助和保障。

首先,了解自身风险和需求是制定重大疾病保险规划的第一步。

每个人的健康状况和家庭情况都不同,因此需要根据个人情况来确定所需的保障范围和保费投入。

在制定规划时,应考虑家庭的收入情况、生活费用、医疗支出等因素,以确定保额和保障内容。

其次,选择合适的重大疾病保险产品也至关重要。

市面上有各种各样的重大疾病保险产品,如传统重疾险、癌症保险、轻症疾病保险等。

在选择产品时,应根据自身需求和预算来进行评估和比较,选择最适合的保险产品。

同时,也要关注保险公司的信誉和服务质量,确保能够及时获得理赔和服务支持。

另外,定期评估和调整保险规划也是保障有效性的关键。

随着时间的推移,个人的健康状况和家庭情况可能会发生变化,因此需要定期审视保险规划,确保保障范围和保额能够及时跟上需求的变化。

在评估时,可以考虑是否有新的重大疾病保险产品推出、保费是否过高或过低、保障范围是否全面等因素,及时调整规划以确保保障的有效性和充分性。

总的来说,制定一份完善的重大疾病保险规划方案是非常重要的。

通过了解自身需求、选择合适的保险产品以及定期评估和调整规划,可以有效地应对重大疾病风险,为自己和家人的健康提供有力的保障。

希望每个人都能够重视重大疾病保险规划,将健康放在首位,保护自己和家人的幸福与安全。

重大疾病保险该怎么样选择

重大疾病保险该怎么样选择过去的老百姓存钱防病养老,现在的人们则通过购买保险来转嫁、抵御风险。

人的一生免不了得病,根据统计,一般人一生中罹患重大疾病的概率高达%。

不过,得病并不可怕,可怕的是庞大的医疗费用。

治疗重大疾病往往需要用手术、化疗、放疗相结合的综合疗法,相应地需要支付高额的医疗费用和住院费用,少则几万,多则几十万元。

因此,购买一款重大疾病保险往往可以解除患者和家庭的后顾之忧,降低家庭的财务风险。

那么,该如何选择适合自己的重疾保险呢?目前市面上可供选择的重大疾病险种很多,北京就有三十多家保险公司,几乎每一家都有相应的重疾产品。

与国外不同,国内的重疾险在保监会的监控下各家产品的保险责任和费率区别不会太大,承保的疾病范围则在十种到二十七、八种不等。

建议消费者在投保时从以下几方面进行考虑。

自身的生理特点由于同类型的重疾险在条款设计上差别并不很大,因此消费者首先应根据自身的生理特点来进行选择。

例如,男性和女性的生理结构不同,易患疾病也有所区别,如系统性红斑狼疮多见于15-40岁女性,其并发症狼疮性肾炎会影响和损害肾功能。

再比如类风湿性关节炎、恶性葡萄胎也是女性的特有疾病,但一般的重疾险却没有包括此两种疾病,因此女性消费者在购买重疾险时就应考虑专门针对女性设计的重疾险。

而且,一些女性健康保险还提供部分女性常患疾病的医疗保障,如骨质疏松症、尿失禁症手术、女性原位癌,以及意外整形手术。

同样,再生障碍性贫血、细菌性脑脊髓膜炎、川畸病是儿童的高发疾病,通常只会在少儿重疾险产品中列出,而一般重疾险种中常有的心肌梗塞、中风等疾病儿童患病的概率极小,父母在给儿女选购重疾险时就应选择专为少儿设计的险种,以免花了冤枉钱。

经济承受能力目前市场上,一款标准的重疾险是比较昂贵的。

如30岁男性购买20万元重疾终身险,每年通常需交保费约7500元,总共需交约15万元。

而若选择定期险(保障时间可以是10年、20年不等)或附加险则相对便宜。

重疾险的课件

重疾险的课件重疾险的课件重疾险是一种保险产品,旨在为人们提供在罹患重大疾病时的经济保障。

在现代社会中,由于生活环境的变化和生活方式的改变,人们面临着越来越多的健康风险。

因此,购买重疾险成为了很多人的选择。

本文将从重疾险的定义、优势、选择和注意事项等方面进行探讨。

1. 重疾险的定义重疾险是一种保险合同,保险公司承诺在被保险人罹患特定的重大疾病时,向其支付一定金额的保险金。

这些特定的重大疾病通常包括癌症、心脏病、中风、器官移植等等。

重疾险与其他保险产品相比,更加注重保障被保险人在罹患重大疾病后的经济安全。

2. 重疾险的优势重疾险具有许多优势,使其成为人们购买的首选保险产品之一。

首先,重疾险可以提供较高的保额,以应对罹患重大疾病时的高额医疗费用和生活开支。

其次,重疾险的保障范围广泛,涵盖了多种常见的重大疾病,为被保险人提供全面的保障。

此外,重疾险还可以提供额外的附加保障,如住院津贴、康复护理等,以满足被保险人在治疗和康复过程中的各种需求。

3. 选择重疾险的注意事项在选择重疾险时,有几个重要的注意事项需要考虑。

首先,被保险人需要了解保险合同中的条款和保障范围,确保自己可以获得全面的保障。

其次,被保险人应该考虑自己的健康状况和家族病史,选择适合自己的保额和保障期限。

此外,被保险人还应该了解保险公司的信誉和理赔记录,选择可靠的保险公司。

4. 重疾险的理赔流程当被保险人罹患重大疾病时,需要进行理赔申请。

理赔流程通常包括以下几个步骤:首先,被保险人需要提供相关的医疗证明和诊断报告,以证明自己的疾病情况。

其次,被保险人需要填写理赔申请表,并提供其他必要的文件和资料。

最后,保险公司会对理赔申请进行审核,并在符合保险合同约定的情况下支付相应的保险金。

5. 重疾险的未来发展趋势随着人们对健康保障的需求不断增加,重疾险的市场前景也越来越广阔。

未来,重疾险有望在以下几个方面得到进一步发展:首先,保险公司将提供更加个性化的重疾险产品,以满足不同人群的需求。

如何选重疾险

如何真正理性选择一份重疾险目前网络上对于保险的讨论越来越多,可以说现代人的保险意识越来越强,对于如何投保的说法也层出不穷,作为一名保险经纪人(注意就是可以代理多家保险公司产品的那种,不是只能代理一家公司的业务员,那种叫保险代理人,总有人搞不清楚这两者区别,在此稍微解释一下,大家不要嫌烦)想来谈一谈自己的看法。

当今社会,人们吸着雾霾,喝着添加剂,吃着地沟油长大,自然越来越多的人担心自己的健康状况,所以很多人都有投保的意愿,为自己的未来添加一份保障,然而对于如何选择一份健康保险大多数人确不知从何下手,而往往只是听保险代理人的推荐,随意购买了一份重疾险,而大多数人由于保险条款拗口复杂,往往自己都不知道自己选的保险到底有多少保障范围,更遑论选择一款性价比高,合适自己实际状况的保险,所以今天就来谈一谈如何从方方面面综合考虑,从市面上选一款高性价比的重疾险,相信看完我这篇文章后读者可以轻松的识别许多关于保险的流言,顺利完成投保。

首先何为重大疾病保险,顾名思义,就是投保人付给保险公司保费,在保险期间内如果发生合同中规定的重大疾病,保险公司则按事先约定的保额给予赔付,目前市面上的重疾险主要有两种基本的分类形式:1、定期型和终身型,如同他的字面意思,定期型的意思是只保到特定的时间,比如70岁或者80岁,超过这段时间再患重大疾病则不予赔付,终身型则是一直保障到去世为止,相比之下定期型的保费要比终身型便宜很多。

2、消费型和返还型,所谓消费型,就是付出保费后如果没有发生重大疾病则无法拿回自己的保费,这种产品的特点就是保费低廉,而另一种就是返还型,这种重疾险是目前国内较为流行的模式,他的基本形态是和一款寿险捆绑销售,重疾险则作为他的附加险,举个例子,中国人寿的重疾险国寿福就由两部份构成,主险是祥悦终身寿险,附加险就是祥悦附加提前给付重大疾病险,在这里解释一下提前给付的含义,这个概念出现在附加险里,例子中祥悦重疾就是附加险,他的保障范围是写在合同里的重疾和相对较轻的疾病(就是所谓的轻症,轻症赔付一般不会满额赔付),而祥悦寿险就是主险,他的保险责任就是身故和全残,提前给付的含义就是附加险先出险的话就会占用主险保额,赔付后被保人身故就不会再次赔付,人终有一死,所以这种重疾险的主险是一定会出险的,出险后保险金赔付给受益人,所以这种形态的重疾险称为返还型,保费则比消费型的要高,这里一定有读者会问到底是定期好还是终身好,到底是消费型划算还是返还型更佳呢?这个问题没有一定的答案,出现不同种类保险的本身就是为了适应不同人的需求,不能一概而论,硬是要和你说一定要终身的保障才全面定期的都是垃圾,或者消费型的才好,保费便宜,返还型的都是保险公司骗钱的之类的走极端的言论都是极不负责的,这里给大家一个大致的思路,如果投保人经济条件相当紧张,可供支配的收入捉襟见肘,但是又害怕疾病给自己和家人带来沉重负担,那么就选择定期型,消费型的重疾险,以此度过人生上有老下有小这段责任重大的时期,7,80岁时儿女早已独立,即使患病也相对比自己是家庭顶梁柱的时候负担要轻,如果买终身型的重疾险反而会更大的压榨生活质量,完全没有必要,等以后收入充足之后再买终身型也为时不晚,除此之外,如果一个人不仅收入尚可,并且自己投资能力极强,那么也可以考虑买一小部分终身型大部分为定期型,省下的保费自己投资有时可以有更好的收益,这些收益要是不生病那就赚大了,即使超出了定期的保障期限患病,凭着自身的一小部分终身性重疾险的保额和投资收益也足以抵抗风险,然而这里要郑重提醒大家,绝大部分人的投资能力没有自己想的那么厉害,A股随便一波牛市就能套一大群人,P2P跑路也络绎不绝,银行定存的收益实在低的可怜,所以做这个决定前要慎重,不要因为一两年的投资收益而误以为自己的投资理财能力很强,投资理财往往比的是谁走的远不是一时谁赚的多。

重疾保险选择及理赔流程解析

重疾保险选择及理赔流程解析随着医疗水平的不断提高,人们越来越重视自身健康,尤其是重大疾病的防范和治疗。

而在面对重大疾病时,如何使用重疾保险成为了很多人所关注的问题。

本文将从重疾保险的选择和理赔流程两个方面进行解析,希望能对大家有所帮助。

一、重疾保险的选择1.保障范围在购买重疾保险时最重要的因素是选择合适的保障范围。

因为不同的公司提供的保障范围各不相同,而且每个人面临的风险也不同。

具体保障范围如何选择要根据自身的风险因素来确定。

2.保障金额一般来说,保障金额越高,保费也就越高。

因此,保障金额的高低应该是根据自身的经济状况和所需保障来选择。

如果收入高、家庭财力雄厚,那就可以考虑选择较高额度的保单;如果收入较低,就需要根据个人承受能力选择保额。

3.等待期等待期是指从购买保险开始到保险公司开始承担保险责任的时间段。

等待期的长短对保险的价格和保障有较大的影响。

通常来说,等待周期越长,保费越便宜。

但是,如果等待时间太长,导致在等待期间患上重疾,保险公司就不会承担相应的赔偿责任。

因此,等待期的长短需要慎重考虑。

4.保费保费一般是根据不同的保额、年龄、等待期等因素来决定的。

选择保险时,一定要根据自身情况综合考虑价格因素。

二、理赔流程1.报案如果您患上重大疾病,应立即与所在地区的保险公司联系,并在提供相应证明文件的前提下报案。

在报案时,需要提供的证明文件有诊断证明书、住院记录、医院发票、检查报告单等。

2.核对证明文件保险公司在收到报案后,会派员核对提供的证明文件的真实性。

如果证明文件的真实性被证实,保险公司将根据保单约定的保障范围和金额进行理赔。

3.理赔结算理赔结算是指保险公司在核实后,按照保会约定的金额进行赔付。

保险公司会将理赔金额交付给被保险人或其指定的受益人。

总之,在选择重疾保险时,应该根据自身情况综合考虑各个方面的因素,选择适合自己的产品。

在理赔过程中,需要将相关证明文件准备充分,确保证明文件的真实性,避免在理赔过程中因证明文件的问题影响理赔。

买重疾险的注意事项

买重疾险的注意事项英文回答:Considerations When Purchasing Critical Illness Insurance.1. Determine Your Coverage Needs.Assess your health status, family history, lifestyle, and financial situation to determine the level of coverage you require. Consider factors such as the severity and prevalence of critical illnesses, potential healthcare expenses, and the impact on your income and dependents.2. Understand the Policy's Definition of Critical Illness.Critically review the policy's definitions of covered critical illnesses to ensure they align with your understanding of these conditions. Common illnesses coveredinclude cancer, heart attack, stroke, and organ failure.3. Choose the Right Benefit Amount.Determine the lump-sum payment that would adequately cover your potential financial needs in case of a critical illness. Consider factors such as treatment costs, lost income, and ongoing expenses.4. Select Appropriate Riders and Benefits.Explore optional riders and benefits that can enhance your coverage, such as waiver of premiums, accelerated death benefits, and additional coverage for specific critical illnesses.5. Compare Premiums and Policy Features.Obtain quotes from multiple insurers and compare premiums, coverage limits, exclusions, and other policy features to find the most suitable option for your needs.6. Consider the Company's Financial Stability.Research the financial stability and track record of the insurance company you're considering. This will provide insights into their ability to fulfill future claims obligations.7. Review Exclusions and Limitations.Understand any exclusions or limitations within the policy, such as pre-existing conditions, waiting periods, or specific treatments that may not be covered.8. Seek Professional Advice.If necessary, consult with an insurance broker or financial advisor to provide guidance on selecting the best critical illness insurance policy for your specific situation.中文回答:购买重大疾病保险需要注意的事项。

重疾险类型选择与产品盘点

重疾险类型选择与产品盘点展开全文1重疾险怎么选?重疾险怎么选?一个难倒不少人的问题。

我们知道重疾险有好多种,每一类保障不同,价格不同。

所以为了解决这个问题,我们先把重疾险按保障分个类,再根据类别做一个选择。

笔尖大致分了4类:分别是单次赔消费型重疾险、单次赔储蓄型重疾险、多次赔重疾险和附加恶性肿瘤2次赔付的重疾险。

单次赔消费型重疾险:最单纯的重疾险,只保障重疾。

单次赔储蓄型重疾险:重疾和身故都可以赔付保额,但只赔1次。

多次赔重疾险:不同重疾可以赔付多次,有分组多次赔重疾险和不分组多次赔重疾险两种。

附加恶性肿瘤2次赔付:一般是附加责任,附加此责任,满足间隔期要求,恶性肿瘤可以赔付2次。

这几类产品怎么选?我们一个一个来对比。

01重疾险产品类型选择1消费型重疾险和储蓄型重疾险怎么选?这里给一个详细的参考。

我们买一份消费型重疾险,假如被保险人发生以下情况:没有得重疾得了重疾没达到赔付条件重疾之外的原因身故,比如车祸、溺水、坠亡、自杀等。

那消费型重疾险能赔吗?答案是不能,因为消费型重疾险只保障重疾责任,没有得重疾自然不能赔。

还有一点要清楚:重疾险的赔付条件是相对严苛的。

比如急性心梗,并不是说患了急性心梗就能得到赔付,还需要满足合同规定的条件。

合同明确规定:4项条件至少满足3项才可赔付。

再比如脑中风后遗症,也不是得了脑中风就可以赔。

需要确诊180天后,仍遗留合同规定的一种或以上障碍。

所以说消费型重疾险会存在一个可能拿不到赔偿的问题。

而储蓄型重疾险,保障重疾责任的同时也保障身故责任。

即使没有患重疾,没有达到重疾赔偿条件,拿不到重疾保额,但是我们一定可以拿到身故保额,因为人都是会死的。

那是不是储蓄型重疾险一定就更好呢?也不是,因为储蓄型重疾险的重疾和身故只能2选1,赔了重疾,身故就不赔了。

如果患了重疾,身故保障失效,那每年多交的保费就浪费了。

所以说消费型重疾险和储蓄型重疾险都有自己的优势。

我们要根据预算和自己的保障需求来选择,如果不缺预算,笔尖更建议储蓄型重疾险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

重疾险怎么选择

为自己或者家人选择一份重疾险是很必要的,因为重疾一旦发生,它的治疗费用往往是难以承受的,为了治疗的继续进行也为了最大程度的减轻自己和家庭的负担,重疾险必不可少,但是重疾险的选择也是有诸多限制的,需要我们根据自己的实际状况来选择。

减轻个人医疗支出负担

重大疾病一旦发生,高额的医疗费用相当惊人,根据卫生部的数据,重大疾病的人均医疗支出一般达到人均卫生费用的十几倍,甚至几十倍,不仅给病患造成心理负担,通常还会使其在财务上陷入困境,即便对很多中产家庭而言,也是极重的财务压力。

而购买了重疾险,只要被保险人确诊的疾病符合保险合同条款中的保障对象,即可对其因病所致的医疗花费进行补偿,既减轻个人的医疗支出负担,也为患者的家庭撑起一把保护伞。

度身选择合适的产品

目前,市场上各大险企推出的重疾险产品种类繁多,难免令人无从着手。

对此,保险业内人士表示,目前重疾险主要有消费型和储蓄型两种,消费者可根据自身实际综合考虑,选择合适的产品。

消费型与储蓄型重疾险的主要区别在于交费方式及保险期限。

其中,消费型重疾险能用较少的保费获得较高的保障,同时交费期限长,若保障至65岁,交费也应延至65岁。

而储蓄型重疾险,则是每期交费固定,且交费期完后仍有保障。

相比储蓄型,消费型重疾险具有重保障的特性,且价格实惠的多,因此,对20岁到30岁,年纪尚轻、事业处于成长期,需要高保额的中青年人群来说,消费型重疾险是比较理想的选择。

不过,人一旦过了40岁以后,身体素质开始下降,消费型重大疾病险的保费提升速度非常快,而储蓄型重疾险的保费提高比例几乎不动。

因此,相比消费型重大疾病险,储蓄型重疾险在保费方面占很大优势。

如果需要长期、持续地获得重大疾病保障,从保费角度长远考虑,储蓄型险种可能更经济。

更重要的是,大部分保险公司对55岁以上的人群停售重疾险,保障会出现空档。

所以,在家庭经济负担变轻的时候,消费者要考虑添加储蓄型产品,保障年限能拓宽到65岁甚至更高。

值得一提的是,有不少青壮年人士认为,自己身体健康,无须立即投保重疾险,其实这是一个误区。

重大疾病的发病率已呈年轻化趋势,不可不防。

而且,重疾险作为健康险的一种,保险公司做预案时,会将投保人的年龄作为一个重要的杠杆,依据各年龄段的大病、慢性病、住院及康复指数来提高门槛,进而规避风险,而年轻人买重疾险一般不会遇到因身体原因被保险公司要求增加保费或者部分责任免除的情况。