2002年资产负债表

资产负债表编制

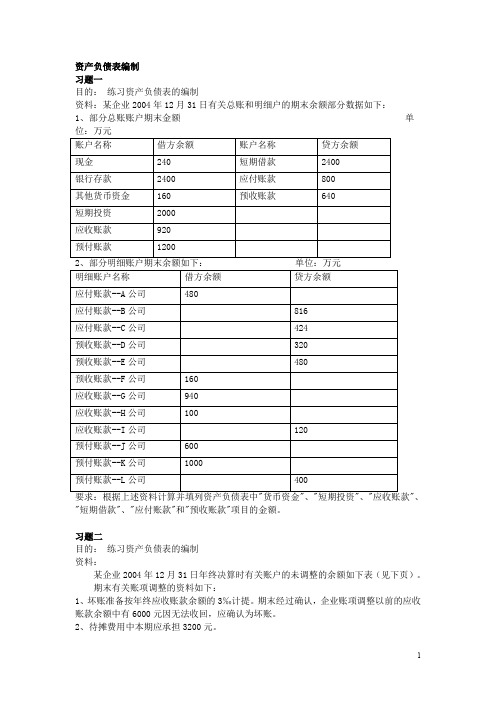

资产负债表编制习题一目的:练习资产负债表的编制资料:某企业2004年12月31日有关总账和明细户的期末余额部分数据如下:1、部分总账账户期末金额单"、"短期借款"、"应付账款"和"预收账款"项目的金额。

习题二目的:练习资产负债表的编制资料:某企业2004年12月31日年终决算时有关账户的未调整的余额如下表(见下页)。

期末有关账项调整的资料如下:1、坏账准备按年终应收账款余额的3‰计提。

期末经过确认,企业账项调整以前的应收账款余额中有6000元因无法收回,应确认为坏账。

2、待摊费用中本期应承担3200元。

3、计提本期应承担的借款利息600元。

4、年终有应付未付购货款5000元尚未入账,材料已验收入库。

5、固定资产按原值的9%计提折旧。

6、企业所得税税率33%,本年按税后利润的5%计提盈余公积,按税后利润的10%向投资者分配利润。

要求:根据上述资料作出账项调整分录,并编制该企业的资产负债表调整前账户余额表项目借方余额贷方余额现金5600银行存款68400应收帐款124700坏帐准备2000存货165400固定资产400000累计折旧64800待摊费用8500长期投资60000应付帐款45800短期借款20000实收资本400000盈余公积20000未分配利润10200主营业务收入635000主营业务成本382000营业费用7200主营业务税金及附加12000管理费用24000其他业务收入31500其他业务支出17600营业外收入21000营业外支出9000投资收益34100合计12844001284400利润表编制习题一目的:掌握利润表及其附表的编制10%计提法定盈余公积金,5%计提法定公益金,按税后净利润的50%向投资者分配利润。

企业适用33%的企业所得税率。

要求:根据资料,编制利润表和利润分配表习题二目的:练习会计利润表及利润分配表的编制资料:见第二章习题二资料要求:根据资料,做期末账项调整分录,并编制利润及利润分配表习题三目的:练习会计报表的编制,熟悉会计报表之间的钩稽关系资料:某企业6月份由于会计人员变动,新来的会计对会计报表的有关知识掌握的不是很全面,在日常业务处理过程中没有发生问题,但在月末编制会计报表时,有些项目无法确定。

中国工商银行2002年资产负债表统计

资产(亿元)

2002

2001

负债及所有者权益(亿元)

2002

2001

现金

280.55

257.59

存款

40568.98

35804.70

存放央行款项

4114.70

3479.17

同业存款

2424.34

2932.35

存放同业

166.45

358.03

同业拆放

299.50

319.94

盈余公积是指公司按照规定从净利润中提取的各种积累资金。盈余公积是根据其用途不同分为公益金和一般盈余公积两类。公益金专门用于公司职工福利设施的支出。按现行规定,上市公司按照税后利润的5%至10%的比例提取法定公益金。

拆放同业

995.32

1456.88

借入款项

216.46

327.26

贷款

29578.37

26594.66

汇出汇款

464.63

418.46

应付款项

883.57

1381.60

应收款项

740.62

1229.95

其他负债

706.33

86.27

投资

9928.90

7944.52

一般企业(指非股份有限公司)投入资本均通过“实收资本”科目核算。企业按照章程的规定,投资者投入企业的资本记入“实收资本”科目的贷方。

企业收到投资者投入的资金,超过其在注册资本所占的份额的部分,作为资本溢价或股本溢价,在“资本公积”科目中核算,不记入本科目。

资本公积是企业收到的投资者的超出其在企业注册资本所占份额,以及直接计入所有者权益的利得和损失等。资本公积包括资本溢价(股本溢价)和直接计入所有者权益的利得和损失等。

中级财务管理试题题综述

【例题1】某企业拟以100万元进行股票投资,现有A和B两只股票可供选择,具体资料如要求:(1)分别计算A、B股票预期收益率的期望值、标准离差和标准离差率,并比较其风险大小;(2)如果无风险报酬率为6%,风险价值系数为10%,请分别计算A、B股票的总投资收益率。

(3)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,A、B股票预期收益率的相关系数为0.6,请计算组合的期望收益率和组合的标准离差以及A、B 股票预期收益率的协方差。

(4)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,已知A、B股票的β系数分别为1.2和1.5,市场组合的收益率为12%,无风险收益率为4%,请计算组合的β系数和组合的必要收益率。

根据历史资料考察,销售收入与流动资产、固定资产、应付票据、应付账款和预提费用等项目成正比,企业2005年度销售收入为4000万元,净利润为1000万元,年末支付现金股利600万元,普通股股数300万股,无优先股。

假设企业的固定经营成本在10000万元的销售收入范围内保持100万元的水平不变。

要求回答以下几个问题:(1)预计2006年度销售收入为5000万元,销售净利率与2005年相同,董事会提议将股利支付率提高到66%以稳定股价。

如果可从外部融资200万元,你认为该提案是否可行?(2)假设该公司一贯实行固定股利支付率政策,预计2006年度销售收入为5000万元,销售净利率提高到30%,采用销售额比率法预测2006年外部融资额。

(3)假设该公司股票属于固定增长股票,股利固定增长率为5%,无风险报酬率为6%,贝他系数为2,股票市场的平均收益率为10.5%。

计算该公司股票的必要收益率和该公司股票在2006年1月1日的价值。

(4)假设按(2)所需资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发普通股取得。

如果通过借款补充资金,新增借款的年利息率为6.5%,2005年年末借款利息为0.5万元;如果通过增发普通股补充资金,预计发行价格为10元/股,股利固定增长率为5%。

2002中国投入产出表

393 1517528 31526 38343 32602 462439 7595 203069 424698 124757 595826 8314 314462 0 50696 278381 202688 34799 9742 31896 0 9423477 4497871 4023224 5163993 9524488 23209577 32633054

农业 煤炭开采和洗选业 石油和天然气开采业 金属矿采选业 非金属矿采选业 食品制造及烟草加工业 纺织业 服装皮革羽绒及其制品业 木材加工及家具制造业 造纸印刷及文教用品制造业 石油加工、炼焦及核燃料加工业 化学工业 非金属矿物制品业 金属冶炼及压延加工业 金属制品业 通用、专用设备制造业 交通运输设备制造业 电气、机械及器材制造业 通信设备、计算机及其他电子设备制造业 仪器仪表及文化办公用机械制造业 其他制造业

02 305197 1011979 9607 0 28957 3940 23448 129048 264976 58092 446716 918833 322616 1659288 754646 1471976 327627 817540 111284 214325 162402

03 64 186662 322143 0 2654 14028 64796 125571 39489 71140 687906 480971 123297 599256 254288 817770 280907 485014 123700 333218 40848

中

造纸印刷及 石油加工、 木材加工及 文教用品制 炼焦及核燃 家具制造业 造业 料加工业 09 4236528 282643 0 0 0 1749 439733 575411 9390378 548168 337639 3401465 217403 703494 799996 394745 182294 145028 63024 71766 141827 10 1840938 341611 24217 0 2515 13306 1174193 460543 1037648 16584604 378002 7623648 188801 715264 934743 835288 493798 332154 713104 146737 310679 11 8398 1896970 34468005 0 0 0 6347 60329 24394 66434 2565263 1076695 142494 387273 191502 736371 182447 370556 158471 115921 64961 化学工业 通信设备、 电气、机械 仪器仪表及 非金属矿物 金属冶炼及 通用、专用 交通运输设 计算机及其 金属制品业 及器材制造 文化办公用 制品业 压延加工业 设备制造业 备制造业 他电子设备 业 机械制造业 制造业 13 44797 2242823 115040 109963 3146199 1202 287630 172464 333636 1764656 1679872 3879191 4693308 1496114 1530022 2020435 146634 370225 231608 172012 218560 14 9546 3350656 391820 13630663 1058754 0 53414 231094 93105 195815 5372594 2358573 2768140 46442740 1449566 3989102 1096339 877428 199061 324473 580589 15 27274 124863 87375 1106313 133154 0 169041 108445 769425 469930 524512 1935927 586972 20305405 6876567 1029421 252435 333446 143615 97081 234044 16 67283 583676 113663 496135 95879 0 660572 274445 397590 768185 920168 6710090 641646 22780086 4634938 23463940 1541033 5372959 2639487 578790 568273 17 15859 267569 55337 128733 19671 0 186106 287933 230915 254432 378690 5852495 555290 10247129 1613267 8291718 27570573 2154521 574222 445558 230402 18 6839 91710 14329 417550 19141 0 45169 115866 239726 1753694 403144 8586722 955699 14067510 2972077 3197377 361441 6900410 2317218 355613 380825 19 20703 44962 3795 32278 27483 0 202694 90809 167253 1072910 287771 7328757 3270069 2361579 2579082 1626559 372040 8647445 58809892 320214 278021 20 375 9149 838 16490 4523 345 33302 37652 36188 185062 39866 1960202 399073 1086670 637883 514443 88837 937219 3246038 1029545 63837

2002财务分析

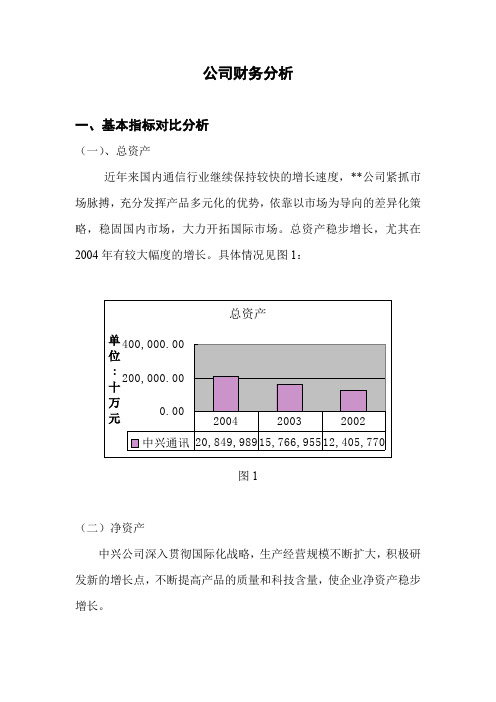

公司财务分析一、基本指标对比分析(一)、总资产近年来国内通信行业继续保持较快的增长速度,**公司紧抓市场脉搏,充分发挥产品多元化的优势,依靠以市场为导向的差异化策略,稳固国内市场,大力开拓国际市场。

总资产稳步增长,尤其在2004年有较大幅度的增长。

具体情况见图1:总资产0.00200,000.00400,000.00单位:十万元中兴通讯20,849,98915,766,95512,405,770200420032002图1(二)净资产中兴公司深入贯彻国际化战略,生产经营规模不断扩大,积极研发新的增长点,不断提高产品的质量和科技含量,使企业净资产稳步增长。

净资产0.0050,000.00100,000.00单位:十万元中兴通讯9,174,4385,043,9304,276,412200420032002图2(三)主营业务收入由于中兴的多元化战略,使其生产规模、市场规模都在国内居于领先的地位。

2002年市场环境严峻,公司制定了积极的市场策略,保证了主营业务收入的增长。

国际电信行业在2003年呈现总体复苏的势头,公司抓住机遇,业务发展迅速。

2004年在2003年的基础上,产品的知名度提升,国际市场的需求扩大,主营业务收入有了较大的增长。

主营业务收入0.00100,000.00200,000.00300,000.00单位:十万元中兴通讯22,698,1516,036,0311,009,24200420032002图3(四)净利润净利润的发展趋势与主营业务收入基本保持一致。

净利润0.005,000.0010,000.0015,000.00单位:十万元中兴通讯1,008,870,01752,498,496.566,999,936.200420032002图4二、财务能力分析(一)偿债能力分析 1.流动比率中兴公司2003年的流动比率低于2002年,主要原因是短期借款和存货的增加,应付账款发生了较大幅度的变化,且流动资产和流动负债的增长幅度一致。

2002中国投入产出表

39 教育事业 卫生、社会保障和社会福利事业40 41 文化、体育和娱乐业 42 公共管理和社会组织 中间使用合计 劳动者报酬 生产税净额 固定资产折旧 营业盈余 增加值合计 总投入

0.000734 0.000399 0.000157 0.000000

0.003253 0.003217 0.001069 0.000000

产品部门

代码

01 0.162247 0.003105 0.000033 0.000000 0.000293 0.054997 0.000589 0.000158 0.002653 0.001737 0.009819 0.067353 0.003153 0.001134 0.002934 0.007857 0.004392 0.000878 0.000373 0.000373 0.001259 0.000001 0.011276 0.000030 0.000306 0.001739 0.021079 0.000448 0.001546 0.026044 0.001802 0.015795 0.000310 0.002325 0.000006 0.000244 0.005597 0.002906

07 0.132507 0.004219 0.000812 0.000000 0.000000 0.000388 0.338748 0.002820 0.000838 0.006052 0.002992 0.105222 0.001836 0.001099 0.001797 0.015918 0.002029 0.003274 0.002070 0.000956 0.003003 0.000059 0.022129 0.000238 0.001027 0.000391 0.018848 0.000609 0.005493 0.042035 0.007926 0.011088 0.001392 0.006549 0.000005 0.000093 0.001038 0.004062

中国货币当局资产负债表

中国货币当局资产负债表分析货币当局资产负债表为许多理论研究和实证研究提供了重要的基础数据,因此厘清中国货币当局资产负债表的构成、变化和内在的逻辑,对于分析我国宏观经济运行和货币政策变化具有重要意义。

本文对2002至2014年中国货币当局资产负债表上的各个科目构成及历史变化原因进行了分析,为相关研究提供了有益的参考。

敬请阅读。

文/肖萌(中国人民银行总行)2002年,国际货币基金组织编写发布了《货币与金融统计手册》(简称MFS),是国际通行的货币金融统计基本方法和原则,也是各国中央银行开展金融统计的主要依据。

《货币与金融统计手册》要求基金各成员国以相对统一的口径填报经济发展和货币金融方面的主要统计数据,因此“货币当局资产负债表”是一个统计意义上的资产负债表,是在会计意义上的中央银行资产负债表基础上,经过调整归并形成的,相对比较笼统。

但货币当局资产负债表为许多理论研究和实证研究提供了重要的基础数据,厘清中国货币当局资产负债表的构成、变化和内在逻辑有重要意义。

一.中国货币当局资产负债表美国、英国、日本等发达国家中央银行通常既按照国际货币基金组织的要求上报公布统计意义上的货币当局资产负债表,也在官网上及时公布会计意义上的中央银行资产负债表。

而中国人民银行只是根据国际货币基金组织《货币与金融统计手册》的要求,在官网上公布货币当局资产负债表的月度数据。

从表1可以看出,中国货币当局资产负债表只有资产方的国外资产和负债方的储备货币两个项目设计了二级项目,其他均没有更详细的说明。

例如,对其他存款性公司的债权、不计入储备货币的金融性公司存款、国外负债等项目每月之间有较大变化,但中国人民银行并没有向公众披露这些项目的构成和变化原因。

在会计(或者说统计)事项调整方面,除了2011年1月的两点说明外,没有任何其他说明,尤其是自2002年起,货币当局资产负债表较2001年有较大规模的调整,如增设国外负债项目,减少非金融机构存款项目,其他资产和其他负债不再以轧差净值反映而是以其他资产和其他负债两个项目反映,均没有对数据的调整方式进行详细说明,导致部分数据不连续或不具有历史可比性。

2002年资产负债表

实收资本(非人民币资本期末余额

Hale Waihona Puke 其中:中方投资(非人民币资本期末余额 外方投资(非人民币资本期末余额 减:已归还投资 资本公积 公司拨入资金 储备基金 企业发展基金 利润归还投资 本年利润 未分配利润 所有者权益合计 负债及所有者权益总计

21 22 23 24 25 26 27 31 32 35

2002年度资产负债表

单位:千元

负债及所有者权益 流动负债: 短期借款 应付票据 应付帐款 应付工资 应交税金 应付股利 预收货款 其他应付款 预提费用 职工奖励及福利基金 一年内到期的长期借款 流动负债合计 长期负债: 长期借款 应付公司债 应付公司债溢价(折价) 其他负债: 筹建期间汇兑收益 递延投资收益 负债合计 所有者权益: 资本总额(货币名称及金额 行次 41 42 43 44 45 46 47 48 49 50 51 53 54 55 56 57 58 ) ) 61 ) 62 ) 63 64 65 66 67 68 69 70 71 72 60 年初数 期末数 比率%

2002年度资产负债表

资 流动资产: 现金 银行存款 其中:可动用存款 受限制存款 有价证券 应收票据 应收帐款 减:坏帐准备 预交所得税 预付货款 产 行次 1 2 年初数 期末数 比率%

3 4 5 6 7 8 9 10 11 12 13 15 16 17 18 19

其他应收款 待摊费用 存货 减:存货变现损失准备 流动资产合计 长期投资: 长期投资 拨付所属资金 固定资产: 固定资产原价 减:累计折旧 固定资产净值 固定资产清理 待处理财产损溢 在建工程: 在建工程 无形资产: 场地使用权 工业产权及专有技术 其他无形资产 无形资产合计 其他资产: 开办费 筹建期间汇兑损失 其他递延支出 其他资产合计 资产总计

2002版企业类旧准则CMS2版资产负债表

报表编号:报表模板:企业类旧准则CMS2版资产负债表

机构名称:操作日期:操作员名称:操作时间:

A

1. 资产总计=

2. 流动资产=

3. 固定资产=

4. 无形及递延资产=

5. 资产总计=

6. 流动负债=

7. 长期负债=

8. 负债总计=

9. 所有者权益=

10. 负债及所有者权益(或股东权益)总计

=流动资产+长期投资+固定资产+无形及递延资产+ 其它长期资产+递延税款借项 ;

短期借款+应付票据+应付帐款+预收帐款+其它应付款+应付利息(CM3添加项)+ 应付工资+应付福利费+未交税金+未付利润+ 其它未交款+预提费用+一年内到期的长期负债+其它流动负债;

长期借款+应付债券+长期应付款+ 其它长期负债;

流动负债 +长期负债+递延税款贷项;

少数股东权益+实收资本+资本公积+盈余公积+未分配利润;

负债总计+所有者权益;

平衡公式校验

B

负债及所有者权益(或股东权益)总计;

货币资金+短期投资+应收票据+应收帐款净额+预付帐款+其它应收款+存货+待转其它业务支出+待摊费用+待处理流动资产净损失+一年内到期的长期债券+其它流动资产;

固定资产净值+固定资产清理 +在建工程+待处理固定资产净损失;

无形资产+递延资产;

A-B(年初数)A-B(期末数)

0.000.00

0.000.00

0.000.00

0.000.00

0.000.00

0.000.00

0.000.00

0.000.00

0.000.00

0.000.00。

2002年全国国有粮食企业年度会计报表编制说明

2002年全国国有粮食企业年度会计报表编制说明一、资产负债表(一)表内有关指标解释1、短期投资:执行新企业会计制度的企业应根据“短期投资”科目的期末余额,减去“短期投资跌价准备”科目的期末余额后的净额填列。

2、应收账款:企业应根据“应收账款”科目所属各明细科目的期末借方余额合计,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的净额填列。

3、其他应收款:执行新企业会计制度的企业应根据“其他应收款”科目的期末余额减去已计提的坏账准备后的净额填列。

4、期货保证金:反映企业向期货交易所或期货经纪机构划出和追加的用于办理期货业务的保证金。

5、应收补贴款:其中“1992年4月1日至1998年5月31日新增财务挂帐”反映1998年经审计等综合部门审核认定的纳入财政消化范围内的新增财务挂帐尚未消化完的余额。

6、应收出口退税:反映外贸企业按照国家规定的出口退税率计算出的应收出口商品的应交增值税退税金额。

根据“应收出口退税”科目年末借方余额填列。

7、存货:执行商品流通企业会计制度和执行新企业会计制度— 1 —的企业应根据存货科目下各明细科目的期末余额合计,减去“商品销价准备”、“代销商品款”或“存货跌价准备”科目的期末余额后的净额填列。

8、待处理流动资产净损失:执行新企业会计制度的企业不填列。

9、长期投资:执行新企业会计制度的企业根据长期投资余额合计减去已计提的减值准备后的净额填列。

10、合并价差:反映母公司对子公司权益性资本投资数额与子公司所有者权益总额中母公司所拥有的份额相抵销时所发生的差额,仅由编制合并会计报表的集团企业填列。

11、固定资产减值准备:指执行新企业会计制度的企业提取的固定资产减值准备。

12、在建工程:执行新企业会计制度的企业应根据“在建工程”科目的期末余额,减去“在建工程减值准备”科目期末余额后的净额填列。

13、待处理固定资产净损失:执行新企业会计制度的企业不填列此项。

14、无形资产:执行新企业会计制度的企业根据“无形资产”科目的期末余额,减去“无形资产减值准备”科目期末余额后的净额填列。

2002年中国上市公司财务报表分析

2002年中国上市公司财务报表分析中国的证券市场开始逐渐走向成熟,勤于财务报表分析、崇尚公司价值的投资理念开始慢慢得以形成。

长期地看,变化无常的股票市场仿佛是一个真正公平的裁判,质地优良的股票终能为市场所认同、傲立股海潮头,绩差公司即使拥有多么疯狂的表演也终会被扫地出门。

正如璞玉需要我们细心擦去泥尘、仔细雕琢,甚至使用精密工具才能发现其中的光芒一样,股票的价值也需要细心分析,“吹尽风尘终烁金”,而发现股票价值的强大工具就是财务报表分析。

一、上市公司综合财务质量测评系统的构建企业是一个综合能力体系,经营业绩、现金流量和财务状况的好坏是企业运营的晴雨表,不仅反映出公司获利能力的强弱,而且预兆公司财务的健康与危机。

基于此,早在价值投资尚未流行之时我们复旦大学管理学院会计系就与国内著名财经网站“证券之星”合作,共同开发了上市公司综合财务质量测评系统。

该测评系统评判、吸收了国际通用的沃尔评分系统以及国内有关业绩指标评价体系文献、结合我国证券市场特色将财务质量评价体系划分为盈利能力、现金流量质量、偿债能力、资产负债管理能力与成长能力五大类,构成上市公司财务质量测评系统的指标体系。

(具体考评指标见表1)此外,财务指标的计算以三大基本财务报表上的数据为基础,同时综合考虑注册会计师审计意见、报表附注当中披露的或有事项、期后事项等因素的影响,以期更彻底、更相关的利用信息。

(一)盈利能力盈利能力是公司获取利润的能力,而利润则是股东取得投资收益,债权人收取本息的资金来源,是公司得以持续发展的关键动因。

证监会等监管部门更是把盈利能力作为考核公司发行股票、募集资金的重要标准。

我们不仅要关注公司实现会计盈余的总体状况(净资产收益率和每股收益),还应详细分析盈利的持续性、盈利的含金量。

按照来源,公司盈利包括主营业务利润、其他业务利润、投资收益、营业外收支等项目。

这些项目根据稳定性、风险和可预测性的不同,可以分为永久性盈余、暂时性盈余和不相关盈余,不同持续性的盈余对公司价值具有不同作用。

张先治_财务分析试题1

财务分析模拟试题1一、单项选择题(本题型共10题,每题1分,共10分。

每题只有一个正确答案,请从每题的备选答案中选出一个你认为正确的答案。

)1.财务分析与财务管理的共同点在于()。

A.职能与方法相同B.服务对象相同C.结果的确定性相同D.研究对象相同2.投资者对企业进行财务分析的目的是()。

A.盈利能力B.偿债能力C.营运能力D.发展能力3.会计分析的关键在于()。

A.揭示会计信息的质量状况B.评价企业会计工作C.找出会计核算错误D.分析会计人员素质4.在各项财务分析标准中,比较可靠且具有较高可比性的标准是()。

A.经验标准B.历史标准C.行业标准D.预算标准5.下列比率中,属于利润表比率是()。

A.总资产报酬率B.总资产周转率C.净资产利润率D.利息保障倍数6.下列项目中,不属于长期资产项目的是()。

A.固定资产B.无形资产C.短期投资D.长期投资7.进行资产结构与变动分析,应采用()。

A.水平分析法B.垂直分析法C.趋势分析法D.因素分析法8.下列选项中,不属于企业货币资金发生增减变动的原因是()。

.A.销售规模的变动B.信用政策的变动。

C.坏账准备计提方法的变化D.为大笔现金支出做准备9.下列选项中,不属于期间费用的有()。

A.营业费用B.制造费用C.管理费用D.财务费用10.运用资产负债表可计算的比率有()。

A.应收账款周转率B.总资产报酬率C.利息保障倍数D.酸性试验比率二、多项选择题(本题型共10题,每题2分,共20分。

每题均有多个正确答案,请从每题的备选答案中选出你认为正确的所有答案。

每题所有答案选择正确的得分;不答、错答、漏答均不得分。

)1.财务分析的主体包括()。

A.企业所有者或潜在投资者B.企业债权人C.企业经营者D.企业供应商和客户E.国家行政管理与监督部门2.财务分析的前提条件是()。

A.产权清晰的企业制度B.完整的财务指标体系C.完善的信息披露机制D.统一的财务会计制度E.先进的财务分析方法3.为了保证财务分析信息的质量和效果,财务分析信息必须满足以下要求()。

1(本部)2002财务情况说明书

2002年度财务情况说明书(本部)2002年是我公司加快实施三北发展战略的开局之年。

同时正赶上奥运商机。

面对这种局面,经过全体员工的顽强拼搏,公司在生产、营销、管理、改革、发展、技术进步等方面都取得了长足进步,生产经营和规模理性扩张实现了历史性的转折,创造了优良的业绩。

一.生产经营的基本情况(一)公司主营业务范围公司主营硅酸盐水泥、熟料及相关建材产品的制造、销售。

(二)公司从业人员情况2002年末从业人员为1689人,其中生产人员928人,销售人员24人,技术人员215人,财务人员为28人,行政人员386人,受过高中等专业教育的人数667人,其中大专以上学历的有492人,具有专业技术职称的有429人,其中高职30人,中职121人。

(三)公司所处的行业以及公司在本行业中的地位公司主营硅酸盐水泥制造、销售。

属于建材行业。

公司生产规模及经济效益在国内同行业处于领先地位,被誉为“中国水泥工业排头兵”。

(四)公司2002年度生产经营情况1、产量生产熟料313.41万吨,比2001年同期的311.34万吨增产2.07万吨,同比提高0.66%,;生产水泥267.27万吨,比2001年同期的270.41万吨减少3.14万吨,降低1.16%。

2、销量销售熟料119.78万吨,比2001年同期的76.28万吨多销43.50万吨;同比提高57.03%,销售水泥272.75万吨,比2001年同期的267.67万吨多销5.08万吨,同比提高1.90%,其中出口销量0.04万吨。

3、工业总产值(现价)2002年实现工业总产值74745万元,比2001年同期71904万元,增加2841万元。

4、工业增加值2002年实现工业增加值31427万元,比2001年同期29509万元,增加1918万元。

5、销售价格水泥平均销价:2002年212.55元,比2001年同期215.15元降低2.60元;熟料平均销价:2002年157.57元,比2001年同期161.45元降低3.88元。

天津财经财务分析复习题

A赊销的比率B客户故意拖延

C企业的促销政策D客户财务困难E企业的信用政策

3.(AB)不属于流动负债。

A.应收帐款B.预付帐款C.预提费用D.一年内到期的长期借款E.短期借款

4.当评价债权人的利益保护程度时,应使用下列指标(BCD)。

A.销售净利率B.产权比率C.资产负债率D.有形净值债务率E.资产净利率

固定资产净额(年初1220)1220

长期负债1050

实收资本1563

资产总额(年初3970)3960

负债及所有者权益3960

要求:(1)对资产部分进行水平分析;(2)对负债及所有者权益部分进行垂直分析。(10分)

2.F公司最近两年的财务报表有关数据如下:(单位:万元)

2004年

2005年

利润表数ห้องสมุดไป่ตู้:

3.某公司年销售总额(均为赊销)为40万元,销售毛利率为20%。该公司平均流动资产为8万元,平均流动负债为6万元,平均存货为3万元,平均现金为1万元。要求:⑴若管理者希望存货周转率为4次,则平均存货应为多少?⑵若管理者希望平均应收帐款余额保持在5万元左右,则应收帐款应在多少天内收回?(全年按360天计算)(10分)

单项选择题

财务分析与财务管理的共同点在于(D)。

A.职能与方法相同B.服务对象相同

C.结果的确定性相同D.研究对象相同

1.投资者对企业进行财务分析的目的是(A)。

A.盈利能力B.偿债能力C.营运能力D.发展能力

2.下列不属于流动资产项目的是(D)。

A.待摊费用B.应收票据

C.坏帐准备D.无形资产

3.某商店采用现金结算,不允许赊购,则速动比率在(C)以上,即为正常。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行次 41 42 43 44 45 46 47 48 49 50 51 53 54 55 56 57 58 )60 )

年初数

期末数

比率%

实收资本(非人民币资本期末余额

61 其中:中方投资(非人民币资本期末余额 外方投资(非人民币资本期末余额 62 减:已归还投资 63 资本公积 64 公司拨入资金 65 储备基金 66 企业发展基金 67 利润归还投资 68 本年利润 69 未分配利润 70 所有者权益合计 负债及所有者权益总计 71 72

年度资产负债表

单位: 单位:千元

负债及所有者权益 流动负债: 短期借款 应付票据 应付帐款 应付工资 应交税金 应付股利 预收货款 其他应付款 预提费用 职工奖励及福利基金 一年内到期的长期借款 流动负债合计 长期负债: 长期借款 应付公司债 应付公司债溢价(折价) 其他负债: 筹建期间汇兑收益 递延投资收益 负债合计 所有者权益: 资本总额(货币名称及金额

2002年度资产负债表 年度资产负债表

资 产 行次 流动资产: 现金 1 银行存款 2 其中:可动用存款 受限制存款 有价证券 3 应收票据 4 应收帐款 5 减:坏帐准备 6 预交所得税 7 预付货款 8 其他应收款 9 待摊费用 10 存货 11 减:存货变现损失准备 12 流动资产合计 13 长期投资: 长期投资 15 拨付所属资金 16 固定资产: 固定资产原价 17 减:累计折旧 18 固定资产净值 固定资产清理 19 待处理财产损溢 在建工程: 在建工程 21 无形资产: 场地使用权 22 工业产权及专有技术 23 其他无形资产 24 无形资产合计 25 其他资产: 开办费 26 筹建期间汇兑损失 27 其他递延支出 31 其他资产合计 32 资产总计 35 年初数 期末数 比率%