杜邦财务模型在我国商业银行应用问题探讨

基于杜邦分析模型对中国工商银行的盈利能力分析论文正文

基于杜邦分析模型对中国工商银行的盈利能力分析论文正文辽宇对外经贸学院本科生毕业论文基于杜邦分析模型对中国工商银行的盈利能力分析摘要:本文以中国工商银行为例〜通过构建适合商业银行的杜邦分析模型并对其进行盈利能力分析。

藉此发现其盈利模式可取之处及问题〜再针对问题给予建议。

在盈利能力分析过程中〜首先采用适合商业银行的杜邦分析模型初步分析其盈利模式〜再深入挖掘数据〜对模型中的重要元素进行结构和增长分析〜从而得出各项营业收入增长率出现下降趋势〜并且成本管理和控制不到位的结论。

最后针对分析结果〜对中国工商银行乃至整个中国银行界给出应大力发展中间业务、主动创造需求并进行业务创新及注重成本效益等建议〜以增大利润空间及带来更高、更稳定的收入增长率。

关键词:商业银行盈利能力分析杜邦分析模型Abstract:The article has taken the Industrial and Commercial Bank ofChina as an example to find advantages and issues on its profit mode by using the profitability analysis based on the DuPont Analysis Mode1. For the issues, the article has provided some suggestions・In the profitability analysis process, using the DuPont analysis model to find the profit mode about ICBC at first, and then analyzing the structure and growth rate of the revenue and making some cost analysis to find out that there has the downward trend in revenue growth rateand cost management and control is not enough in ICBC・ Finally, for the results of the analysis, some suggestions have been provided to ICBC and the entire Chinese banking sector in order to enhance the profitability and bring higher and more stable revenue growth rate・The suggestions have been listed below:Keywords: Commercial bank, Profitability analysis, DuPont Analysis1辽亍对外经贸学院本科生毕业论文刖吕众所周知,我国一直以来对于金融界特别是银行业的监督相当严格,其中更为银行业创造了得天独用的优越条件??寡头垄断,赋予银行相当高的地位和专营性,而国家就成为银行的主人,持有银行最多的股份,时时刻刻操纵着银行的话语权和决定权。

基于杜邦分析法的我国商业银行盈利能力分析——以招商银行为例

境,增加社会价值,对于国家整体经济发 展以及社会稳定、人民生活水平的提升都 具有巨大影响。作为风力企业自身应该不 断降低经营中的风险,为企业更好的发展 努力。相信在不远的将来,风电企业一定 会获得更好的发展。财

8350

保险申索准备

305

营业外支出净额

509

所得税费用

10995

净利润

36127

2012 3408219 3207712 200507 88374 19739

5254 54254 7555 40795 5583 321 451 14287 45277

2013 4016399 3750443 265956 98913 29184

关键词:杜邦财务分析;盈利;权益 净利率

一、基于杜邦分析法的商业银行盈利指 标分解

( 一 ) 权益净利率也称为净资产收益 率,在数值上等于权益乘数和总资产收益 率的乘积,这项指标是杜邦分析系统的核 心,它不仅是一项盈利能力指标综合程度 最高的,而且也是一个非常具有代表性的 财务分析指标。实现股东财富的最大化是 一家商业银行的财务管理的最重要目标, 而权益净利率这项指标恰好反映了股东投

行施工,那么企业可以聘请社会中的专家 进行指导,保证施工项目能够安全、及时 的完成。在企业内部应该对员工进行定期 培训,保证企业内部员工的专业素质不断 提升,紧跟时代的发展方向,不断充实自 己的专业水准,降低风电企业施工中的操 作风险,保证人员安全以及施工项目的顺 利完成。 三、结语

风电企业对于节约资源,提升风力的 利用价值具有非常重要的作用,随着科学 技术的发展,风力发电已经成为了世界经 济利用自然资源的发展趋势,风力是可持 续的而且不会造成任何的环境污染,因此 我国应该不断的加强对于风电企业的发展 步伐,不断提升风力发电的应用范围,鼓 励企业不断地开发风力,不但能够为企业 创造更多额经济价值,还能很好的保护环

我国股份制商业银行经营绩效分析——杜邦分析法的应用(1)

我国股份制商业银行经营绩效分析——杜邦分析法的应用(1)【摘要】根据我国加入世界贸易组织的承诺,07年实现金融业的全面开放,届时外资银行将享有和中资银行同样待遇。

在失去了政策保护的情况下,中资银行能否经受外资银行的冲击令人关注,尤其是中小型的股份制商业银行。

本文选取了招商银行、民生银行、华夏银行、深圳发展银行、浦东发展银行这五家股份制银行作为样本,对其经营绩效进行分析。

利用杜邦分析法为分析工具,通过每股收益、净资产回报率、总资产回报率、净利润率、资产周转率、权益乘数、每股现金流量等指标的绝对值大小、相对变动趋势以及指标间相互关系,对样本银行的盈利能力,营运管理,偿债能力,现金流量四方面进行评价,并找出其比较优势和劣势,对股份制商业银行如何更好的改善经营管理水平提出建议。

论文代写:m关键词:商业银行绩效分析杜邦分析法AbstractAccordingtothepromisewhenwejointheWorldTradeOrganization,t hefinancialindustryofourcountrywillopentotheworldineachfieldi n2007.Attheappointedtime,theforEigncapitalbankwillenjoythesam etreatmentasChinesebank.ItcausesgreatattentionwhetherChinesebankcouldundergotheforEIgncapitalbank’sshockintheconditionofl osingthepolicyprotection,especiallythemiddleandsmallscalecomm ercialbank.ThisarticleselectsfivelistedcommercialbanksofShanghaiandSh enzhen,whichisChinaMerchantsBankCoLtd,ChinaMihengBankingCorpo ration,HuaXiaBank,ShenzhenDevelopmentBankCoLtd,ShanghaiPudong DevelopmentBank,asthesampletoanalyzebytheimprovedDuPontSystem .ThroughtherelatioamongROE,RAE,AU,EMetc,wewillgaintheconclusi onofmanyaspectsofthesample’s,suchasprofitability,asset’squa lityandmanageability.Furthermore,dependsontheconclusion,wewil lmakerecommendatioabouthowtoimprovetheconditionofthelistedcom mercialbanks.论文代写:mKeyword:commercialbank,performanceanalysis,TheDuPontSystem 毕业论文:m目录一、序言1(一)研究背景1(二)研究意义1(三)研究思路1二、文献回顾1(一)国外关于银行绩效专题的研究成果1(二)国内关于银行绩效专题的研究成果2三、传统杜邦体系的实用性2(一)杜邦分析体系介绍3(二)杜邦分析体系的优势3(三)杜邦分析体系的不足41.忽视了对现金流量的分析42.以权益回报率作为核心指标不能完全体现股东财富最大化的目标4四、研究设计4(一)股份制商业银行杜邦分析体系的构建4(二)股份制商业银行杜邦分析体系的应用6五、实证分析6(一)盈利能力分析7(二)营运能力分析10(三)资本现状分析11(四)现金流量分析13六、结论与建议14(一)结论14(二)建议14参考文献15一、序言(一)研究背景自从我国加入WTO,对于民族产业的能否经受住外来资本的冲击一直是最受关注的焦点,而金融业特别是银行业是遭受冲击最大的行业之一。

基于杜邦分析法的商业银行盈利能力分析 ——以华夏银行为例-会计-毕业论文

基于杜邦分析法的商业银行盈利能力分析——以华夏银行为例摘要:随着国际金融化不断加快,许多实力雄厚的外资银行开始进军中国市场,中国商业银行面临着前所未有的竞争压力,而为了能顶住压力,在市场竞争中立足下来,各类商业银行务必要愈发重视和研究如何稳定提升其盈利能力,深入研究和思考自身的发展道路。

本文研究对象为中国商业银行,通过采用杜邦分析法探究商行盈利能力的现实情况,并分析阻碍其进一步提升的原因。

把我国商业银行分为国有商业银行、股份制商业银行、城市商业银行。

并以华夏银行为例,在杜邦分析法的基础上,分析其盈利能力发展情况。

最后进行归纳总结,根据问题针对性地提出改善我国各类商业银行盈利能力的具体对策。

关键词:杜邦分析;商业银行;盈利能力AbstractAbstract:By the development of international financialization, many foreign Banks start to enter Chinese market.Chinese commercial banks are facing huge competitive pressure. To resist this pressure and stand in the competition,all kinds of commercial banks must pay more attention to the improvement of profitability, in-depth research and thinking about their own development path. This paper research Chinese commercial Banks mainly. By using dupont analysis method, this paper explores the reality of commercial Banks' profitability and analyzes the reasons that hinder their further improvement.The commercial Banks in China are divided into state-owned commercial Banks, joint-stock commercial Banks and urban commercial Banks for dupont analysis,. Taking HuaXia bank as an example, the development of its profitability is analyzed on the basis of dupont analysis method.Finally, taking the above data and factor analysis into consideration, this paper proposes measures to improve the profitability of various commercial Banks in China.Keywords: DuPont Analysis; Commercial Bank; Profitability目录1 绪论 (1)1.1 背景和意义 (1)1.1.1 选题的背景 (1)1.1.2 选题的意义 (1)1.2 国内外研究现状 (1)1.2.1 国外研究现状 (1)1.2.2 国内研究现状 (2)1.2.3 国内外研究现状总结 (3)1.3 研究内容和方法 (4)1.3.1 研究的内容 (4)1.3.2 研究的方法 (4)1.4 创新与不足 (4)1.4.1 本文的创新之处 (4)1.4.2 本文的不足之处 (5)2 杜邦分析体系的概述 (6)2.1 杜邦分析法的概念 (6)2.2 杜邦分析法的基本原理 (6)2.3基于杜邦分析法的商业银行盈利能力指标概述 (7)2.3.1净资产收益率 (8)2.3.2权益乘数 (8)2.3.3资产收益率及其分解 (8)3 基于杜邦分析法的商业银行盈利能力分析 (10)3.1 商业银行盈利能力杜邦指标分析 (10)3.1.1 资产收益率下降速度减缓 (10)3.1.2 权益乘数整体下降 (13)3.1.3 净资产收益率整体下降 (14)3.2 商业银行盈利能力现状评价 (16)4 案例分析--基于杜邦分析体系的华夏银行盈利能力分析 (18)4.1华夏银行的基本情况 (18)4.1.1银行简介 (18)4.1.2银行经营现状 (18)4.2杜邦分析下的华夏银行盈利能力分析 (18)4.2.1资产收益率分析 (18)4.2.2权益乘数及净资产收益率分析 (19)4.2.3因素分解分析 (20)4.3华夏银行盈利能力分析小结 (21)5 制约我国商业银行盈利能力因素分析 (22)5.1 国有商业银行 (22)5.1.1 利润来源单一 (22)5.1.2 组织结构不合理 (22)5.2 股份制商业银行 (22)5.2.1 市场定位模糊 (22)5.2.2 产品缺乏创新 (22)5.3 城市商业银行 (23)5.3.1 资金规模限制 (23)5.3.2 发展地域限制 (23)6 提高我国商业银行盈利能力的建议 (24)6.1 国有商业银行 (24)6.1.1 大力发展中间业务 (24)6.1.2 加强成本管理 (24)6.2 股份制商业银行 (24)6.2.2 实行差异化战略 (24)6.2.3 提高金融创新能力 (25)6.3 城市商业银行 (25)6.3.1 立足做区域内中小企业的主流银行 (25)6.3.2 跨区域发展 (25)结论 (26)谢辞 (27)参考文献 (28)1 绪论1.1 背景和意义1.1.1 选题的背景随着经济全球化的加快,我国各类银行已全面开放,同时大大促进了经济发展,在完善投融资体系中也发挥着重要的作用。

杜邦财务分析体系的应用探讨

杜邦财务分析体系的应用探讨摘要在企业的财务管理中,杜邦财务分析法对于企业管理者及相关利益者来说是一种科学的财务管理体系,企业依赖发展的重要基础是营业利润,同时也作为企业最先要实现的财务目标和从事生产经营活动的动力。

其中股权净利率是一个具有全面性和一般性的财务分析指标,杜邦财务分析法把它作为起始点与立足点,进而对其进行全面展开并对公司的一些时间点的财务状况和一段时间的运营状况进行一系列分析比较。

本文中分别对长虹、TCL集团2023年和2023年的财务状况和经营状况进行相应的财务指标和在此期间的财务经营状况和盈利能力的变化及其变化产生的原因分析。

由股权净利率,净销售率,资产周转率和股权乘数等财务指标并结合市场的宏观大环境、企业的行业环境和竞争策略应用杜邦财务分析法来剖析关键词:杜邦分析法,权益净利率,财务状况,盈利能力前言随着中国经济不断发展导致企业出现会计信息内容复杂化、资本运作多元化,在经营管理运营中,杜邦财务分析法凸显出不同大小的缺陷不足,所以为了更好地适应现代企业时代的发展和需求,有许多专家学者不断研究出许多有助于管理分析的补充改进缺陷不足的方法,提供有效的分析方法和管理途径,为更好地了解经营结果和财务经营状况,因此为杜邦财务分析法提供了一定的应用讨论和分析对策的基础。

本文也是从收集企业的相关财务数据并对提供的财务报表中的财务数据进行计算对比分析,在里面找出杜邦财务分析法应用中存在的不足缺陷,最后结合大学中所学的财会相关专业知识,针对杜邦财务分析体系应用产生的问题进行探索,使论文研究报告内容中表达出实际的应用价值,也提高了论文的专业含金量。

当然,论文之中存在有诸多的不足之处,请大家给予多多的指正!1杜邦财务分析法的概念及原理1.1概念对企业的盈利能力进行客观表达分析评价,并将它返回到股东权益的具体方法应用理论。

对企业业绩和多个财务分析指标评价分析从财务分析的角度去观察,并进行全面分析了解财务情况,在美国的杜邦公司最先开始得到使用后来得到传播和使用,因此把它叫做杜邦。

基于杜邦分析法的我国商业银行盈利能力分析

基于杜邦分析法的我国商业银行盈利能力分析【摘要】本文通过基于杜邦分析法的研究,对我国商业银行的盈利能力进行了深入分析。

首先介绍了杜邦分析法的概念和原理,然后通过资产管理效率、财务杠杆效应和权益回报率等指标对我国商业银行的盈利能力进行了评估。

在总结了我国商业银行盈利能力的特点,探讨了杜邦分析法在盈利能力评估中的应用,并展望了未来研究方向。

通过本文的研究,可以更好地了解我国商业银行的盈利情况,为其经营管理提供参考和借鉴。

【关键词】1. 杜邦分析法2. 我国商业银行3. 盈利能力分析4. 资产管理效率5. 财务杠杆效应6. 权益回报率7. 特点8. 应用9. 研究方向10. 行业研究1. 引言1.1 研究背景商业银行作为金融体系中至关重要的组成部分,在我国的经济发展中扮演着举足轻重的角色。

随着经济的不断发展和金融市场的竞争加剧,商业银行盈利能力的提升成为了银行管理者和监管部门关注的焦点。

了解和评估商业银行的盈利能力,不仅可以帮助银行更好地管理风险和制定经营策略,也可以为投资者提供有价值的参考信息。

本文旨在运用杜邦分析法对我国商业银行的盈利能力进行分析,探讨其特点、应用及未来的研究方向,以期为提升我国商业银行盈利能力提供理论支持和实践指导。

1.2 研究意义商业银行作为金融体系的重要组成部分,在经济发展中扮演着至关重要的角色。

其盈利能力对金融稳健运行和经济发展具有重要意义。

对我国商业银行盈利能力进行深入分析具有重要的研究意义。

通过对商业银行盈利能力的分析,可以帮助理解金融市场的运行机制,为监管部门制定有效政策提供依据。

可以帮助投资者对商业银行进行有效评估,选择合适的投资对象。

深入了解商业银行盈利能力的变化趋势,可以为银行制定盈利增长战略提供参考。

最重要的是,研究商业银行盈利能力还可以促进金融市场的健康发展,为我国经济的高质量发展提供支持。

对我国商业银行盈利能力进行深入研究具有重要的理论和现实意义。

1.3 研究目的研究的目的是通过运用杜邦分析法对我国商业银行的盈利能力进行深入分析,挖掘其盈利能力的关键因素,并探讨如何优化商业银行的盈利模式。

杜邦分析法的修正及在商业银行盈利能力上的应用研究

杜邦分析法的修正及在商业银行盈利能力上的应用研究随着经济全球化和互联网金融时代的到来,我国银行业面临的挑战日益剧增,如何在新时代下把握机遇创新发展成为商业银行当前需要解决的问题和难题。

在我国经济的发展呈现“新常态”趋势下,增长速度逐渐放缓,由于受到宏观经济形势变化和供给侧结构性改革的影响,使得我国商业银行的不良贷款率以及关注类资产数量增加,同时不良贷款计提的拨备率也在相应提高,导致商业银行的利润大大减少。

因此采用合理绩效评价体系能对商业银行综合运营状况进行有效分析,同时对商业银行盈利能力及未来发展能力均有一定的提升作用。

在新时代背景下,我国商业银行应该改变传统经营理念和经营模式,以追求股东收益最大化为目标,这样以追求利润增长的传统杜邦分析体系已不能满足当前银行在激烈的市场竞争情况下财务评价的需要,商业银行应该全面考虑成本因素和风险控制,建立一个合理有效的盈利能力评价体系。

在这种情况下,经济增加值(EVA)模型应运而生,在所有商业银行中兴业银行最早推行将经济增加值作为绩效考核指标,随后该考核体系逐渐被其他商业银行使用。

EVA价值体系能在经济利润的基础上实现股东收益最大化和商业银行价值最大化目标,但是EVA值是一个绝对指标,无法对规模差异以及区域差异进行衡量,不能对规模不同、投入资本不同的商业银行进行有效的对比,同时EVA指标反映的是商业银行最终的经营结果,对商业银行具体经营过程中遇到的问题无法有效体现,因此将EVA和传统杜邦分析方法结合使用迫在眉睫,修正后的杜邦分析方法以权益资本EVA率为核心指标,能有效规避传统杜邦分析体系和EVA法在使用过程中存在的缺陷,能对商业银行的绩效水平作出合理评价,同时也能反映商业银行价值创造能力,有助于商业银行管理者和股东做出合理的经营决策。

本文首先对传统杜邦分析体系和EVA模型进行理论介绍和公式推导,然后通过分析两者各自存在的优势和局限性,从两者结合使用的必要性和可行性来研究对杜邦分析法修正的实际可操作性,由于和一般生产性企业相比,商业银行的经营业务比较特殊,因此有必要根据商业银行的经营特点来对EVA模型公式进行相应的修改和调整,然后在EVA指标的基础上对传统杜邦分析体系进行修正,并且推导出计算商业银行EVA值和核心指标权益资本EVA率的具体计算公式。

探究商业银行应用杜邦分析法的意义

探究商业银行应用杜邦分析法的意义作者:王璐来源:《科学与财富》2018年第14期摘要:本文从杜邦分析法分析起,详细讲解商业银行利润相关指标的计算方法和指标意义。

利润指标在CAMELS+中评级共20分(满分100分),对银行最终监管评级结果非常重要,所以对于贷款拨备率能下调至2.5%以下,拨备覆盖率至150%以下的商业银行,有助于提升利润空间,提高整体监管评级。

关键字:商业银行;杜邦分析法;资本利润率一、理论研究杜邦分析体系,又称杜邦财务分析体系,是利用各主要财务比率之间的内在联系,对公司财务状况和经营成果进行综合系统评价的系统方法。

杜邦分析体系对一般企业和银行分析方法略有差别,本文讲解用于分析银行的方法和逻辑。

需要注意的是,杜邦分析体系多为静态时点指标,未计算净资产的平均余额,因此相关指标用其他名称代替,以示区别。

第一层,净资产收益率又称权益报酬率、权益净利率、具有很强的可比性,也是综合性最强的财务分析指标,是杜邦分析系统的起点和核心,位于金字塔最顶层。

第二层,总资产净利率和权益乘数第三层,营业净利润率、总资产周转率和资产负债率第四层,净利润、营业净收入、总资产、总负债第五层,收入、成本、资产和负债细项相关细项分别从《G01资产负债项目统计表》和《G04利润表》中采集。

二、相关指标分析1.资本利润率(一)指标定义资本利润率(ROE,Return on Equity),又称净资产利润率(Rate of Return on Common Stockholders' Equity)是指银行在一个会计年度内获得的税后利润与资本平均余额的比率,用以衡量银行所有者投入资本形成权益的获利水平。

从股东或者投资者的角度看,资本利润率反映商业银行资本的增值能力,是正向指标。

根据《商业银行风险监管核心指标(试行》,商业银行资本利润率应大于等于11%。

(二)计算公式资本利润率=税后利润/ 权益×100%×折年系数(三)取数来源税后利润= G04_[11.A少数股东损益]+G04_[12.A净利润]权益=G01_[50.C少数股东权益]+ G01_[59.C所有者权益合计]权益平均余额为“G01_[50.C少数股东权益]+ G01_[59.C所有者权益合计]”年初数和本期数的算术平均值。

基于杜邦分析体系的中国工商银行的盈利能力分析 会计财务管理专业

基于杜邦分析体系的中国工商银行的盈利能力分析摘要:近些年来,金融市场逐渐走向全球化,许多大型国际银行逐渐涌入中国,对我国的商业银行造成了巨大的压力,使整个国内银行业的竞争逐渐加剧。

银行作为一种经营货币的特殊金融企业,实现利益最大化提高自身的获利能力才是企业在市场立足生存的根本。

在确保防止公众利益受损的前提下,提高自我的盈利能力和核心竞争力,是当下我国商业银行发展的重要途径。

杜邦分析法是研究一家企业财务状况的常用分析方法,在本文中,基于杜邦分析体系实现对中国工商银行盈利能力的分析,对企业财务指标进行研究分析,如销售净利润,负债比例,总资产周转率等,并总结出了影响工商银行盈利能力的几个因素,并提出了针对性的解决方案,对企业决策者能够提供有一些帮助。

关键词:中国工商银行杜邦分析盈利能力1绪论1.1选题的背景当下的中国,经济增长稳健迅速,国内的资本市场逐渐敞开大门对外开放,在促进国家经济发展的同时这也无疑对国内的银行业产生了巨大的冲击。

外资银行的进入,对我国的商业银行造成了巨大的竞争压力。

与有着丰富经验的外资银行比起来,我国的商业银行在管理机制等方面还是有着很大的差距。

虽然近年来我国商业银行发展和改进的速度越来越快,内部管理也逐渐完善,但是当看到了进入中国的外资银行完善的经营管理机制,良好的风险防范能力,新型产品的创新和优秀的盈利能力,我认识到了中国商业银行还有着很长的路要走。

随着金融业的快速发展,商业银行在其中扮演着重要角色,在市场份额中占比逐渐增大,对我国金融业发展有着积极的促进作用。

我国几大上市商业银行的发展水平和发展方向,代表了我国银行业的发展水平和发展方向。

只有努力提高自己的盈利能力和市场竞争力,我国商业银行才能顶住外资银行的巨大压力,在世界金融业中立足生存和发展。

因此,本文就盈利能力这一问题,以中国工商银行为例,运用杜邦分析体系,将相关指标结合分析研究,找出中国工商银行存在的不足,在理论知识和实证研究成果的基础上,提出行之有效的解决方案。

基于改进的杜邦分析法的商业银行盈利能力分析

基于改进的杜邦分析法的商业银行盈利能力分析【摘要】商业银行的盈利能力一直是金融领域的热点问题。

本文基于改进的杜邦分析法,对商业银行盈利能力进行了深入研究。

首先介绍了杜邦分析法的基本原理,然后分析了传统杜邦模型存在的问题,并提出了一种改进的方法。

接着通过实际案例研究,深入剖析了商业银行的盈利能力,得出了实证分析的结果。

最后对研究进行了总结并展望未来的研究方向。

本文的研究为了解商业银行盈利能力提供了新的思路和方法,对金融行业具有一定的参考价值。

【关键词】商业银行盈利能力、杜邦分析法、改进、传统模型、案例研究、实证分析、结论总结、研究展望、研究背景、研究意义1. 引言1.1 研究背景商业银行作为金融体系中的重要组成部分,其盈利能力一直是投资者、监管机构和学术界关注的焦点。

随着金融市场竞争的日益激烈,商业银行需要不断提升盈利能力,以保持良好的经营状况和竞争力。

在这种背景下,对商业银行盈利能力进行深入分析显得尤为重要。

本文将介绍杜邦分析法的基本原理,探讨传统杜邦模型存在的问题,并详细阐述基于改进的杜邦分析法的实施方法。

通过实证分析一个商业银行的盈利能力案例,展示基于改进的杜邦分析法在实际应用中的优势和有效性。

结合实证分析结果进行总结,并对未来商业银行盈利能力分析的研究方向和展望进行探讨。

1.2 研究意义研究商业银行盈利能力的意义在于:一方面,可以帮助银行管理层更好地了解自身盈利模式,及时调整经营策略,提高盈利能力和风险管理水平;对投资者、监管机构和其他金融机构也具有重要的参考意义,能够帮助他们评估银行的经营风险和价值,做出更加准确的投资和监管决策。

通过基于改进的杜邦分析法对商业银行盈利能力进行深入研究,可以更全面地评估银行的盈利情况,发现存在的问题并提出改进建议。

这对于提高商业银行的盈利能力、增强金融市场的稳定性和发展活力具有积极的作用。

对商业银行盈利能力进行分析具有重要的研究意义和实践价值。

2. 正文2.1 杜邦分析法简介杜邦分析法,又称为杜邦财务分析法,是一种综合运用财务指标的方法,用以评估企业的盈利能力、资产利用效率和财务风险等方面的表现。

浅谈杜邦分析体系在财务分析中的应用

浅谈杜邦分析体系分析原理及的应用【摘要】杜邦分析体系是利用各主要财务比率指标间的内在联系,通过分解财务比率、解释指标变动的原因和趋势,对企业财务状况及经济效益进行综合系统分析评价的方法并且为采取改进措施指明方向的分析方法。

本文重点介绍这套分析体系的分解,并分析其财务分析中所起的作用【关键词】杜邦分析体系财务分析权益乘数 ROA杜邦分析体系是由美国杜邦公司在1919年创立的,后来随着经济和环境的不断变化和发展以及企业利益相关者对企业目标的进一步认识,许多人对杜邦分析进行了变形和补充,使其不断的发展。

我国没有完善的杜邦分析体系,主要是借鉴国外的体系并经过改进,形成现在我们普遍使用的这套体系,以便更好地为我国的上市公司服务。

杜邦分析是现在财务分析体系中经常用到的分析工具,杜邦分析法是以净资产收益率为龙头,以总资产利润率为核心,重点揭示企业获利能力及其前因后果。

杜邦分析体系作为一种静态的分析方法和绩效评价体系,一直以其系统性、整体性和鲜明的层次性发挥着巨大的作用。

杜邦分析体系如下图所示:一.从上图可以看出杜邦分析体系从两个方面分析财务:一是进行内部管理因素分析,二是进行资本结构和风险分析。

从图的上、下结构来看:净资产收益率=资产净利率* 权益乘数;资产净利率=销售净利率* 总资产周转率。

所以,净资产收益率=销售净利率* 总资产周转率* 权益乘数。

1)净资产收益率。

净资产收益率是一个综合性很强、与企业财务管理目标相关性很大的指标,是指标体系分析的核心。

由公式可以看出:影响净资产收益率高低的因素有三个方面:权益乘数、销售净利率和总资产周转率。

这三个比率分别反映了企业的负债比率、盈利能力比率和资产管理比率。

通过研究三个因素之间依存制约关系,将资产收益率这一核心指标升降的原因具体化,定量地说明企业经营管理中存在的问题,比单独的一项指标能提供更明确的、更具有价值的信息。

2)权益乘数。

权益乘数反映企业股东权益同总资产的关系,间接反映企业的资产负债率。

基于杜邦分析法的我国商业银行盈利能力分析论文

基于杜邦分析法的我国商业银行盈利能力分析论文杜邦分析法是一种用于评估公司盈利能力的经济工具,在商业银行的盈利能力分析中也得到了广泛的应用。

本文将基于杜邦分析法,对我国商业银行的盈利能力进行分析。

一、杜邦分析法的概述杜邦分析法是30年代美国杜邦公司首次提出的一种财务分析方法,旨在通过将财务指标分解为净资产收益率(ROE)的组成部分,来评估公司的盈利能力。

杜邦分析法将ROE分解为三个主要的财务指标,包括资产收益率(ROA)、资产周转率(ATO)和资产负债管理水平(EM)。

二、我国商业银行的盈利能力分析1. 资产收益率(ROA)资产收益率是衡量公司利润与资产之间关系的指标。

在商业银行中,ROA反映了银行在操作管理层面上的盈利能力。

ROA 可以通过银行的净利润除以总资产得出。

2. 资产周转率(ATO)资产周转率衡量了银行的资产利用率。

在商业银行中,ATO 反映了银行在利用其资产创造收益方面的能力。

ATO可以通过银行的业务收入(如利息收入、手续费收入等)除以总资产得出。

3. 资产负债管理水平(EM)资产负债管理水平反映了银行在资产与负债之间的平衡度。

在商业银行中,EM反映了银行在控制风险方面的能力。

EM可以通过银行的负债总额除以总资产得出。

三、我国商业银行盈利能力的实证分析以某商业银行为例,根据该银行的财务报表数据,使用杜邦分析法对其盈利能力进行分析。

结果显示,该银行的ROA为2.5%,ATO为0.8,EM为0.95。

通过分解分析,可以得出以下结论:1. 资产收益率(ROA):该银行的ROA为2.5%,说明该银行能有效地将资产转化为利润。

较高的ROA表明该银行的经营管理水平较高。

2. 资产周转率(ATO):该银行的ATO为0.8,说明该银行的资产利用率较低。

在提高盈利能力方面,该银行可以通过加强资产的有效利用来提高ATO。

3. 资产负债管理水平(EM):该银行的EM为0.95,说明该银行在控制风险方面做得相对较好。

浅议应用“杜邦体系”对商业银行经营诊断模型的思考-以中国建设

浅议应用“杜邦体系”对商业银行经营诊断模型的思考Subject:The thinking of management model of commercial bank by usingDupont Analytic Method——以中国建设银行某分行为例段玉青YuQing Duan新疆乌鲁木齐职业大学Urumqi Vocational University摘要:进一步加强商业银行各经营单位的经营诊断,以更好的服务致力于商业银行经营工作的改进和经营目标的实现,笔者以著名的美国杜邦财务分析体系为理论基础,结合商业银行经营特点,以“经济增加值(EVA)”为核心指标,依价值主线深入挖掘,寻找影响其变动的深层原因,从系统、区域同业、区域经济等三个维度通过标杆分组对各项指标进行全方位比较,层层跟踪并定位价值链中的问题环节。

将分析和服务有机结合,最终实现助推增值增效的目标。

关键字:杜邦分析体系;商业银行;模型Abstract:To strengthen the diagnosis of commercial bank,it is good for improvement of management and fulfillment the target of t commercial bank. The author put forward the basis of Dow Jones analytic system in American,and earnings value added(EVA) as core index in order to find deep reasons of value variations.Through comparisons of the index from system、territorial banks、territorial economy, the author discovered the problems of commercial bank values. To combine analysis and service, it helps to achieve the target of earnings value added.Key word:commercial bank,management model,Dupont Analytic Method一、研究背景随着社会经济的发展,给商业银行的发展带来了巨大的机遇和挑战。

我国股份制商业银行盈利能力的杜邦分析

我国股份制商业银行盈利能力的杜邦分析摘要:近年来我国经济发展水平越来越高,银行业的发展现状及前景更是备受瞩目,因此若想扩大金融行业的发展空间,在当前激烈的竞争下取得发展优势,努力提高商业银行的盈利能力便是当务之急。

本文以我国股份制商业银行为研究样本,选取了4家股份制商业银行的财务数据,利用改进后的杜邦分析模型对股份制商业银行的盈利状况进行分析,并针对所存在的问题提出参考意见。

关键词:杜邦分析法;股份制商业银行;盈利能力;净资产收益率中图分类号:F832.33 文献标识码:A1 绪论1.1 研究背景和目的我国商业银行目前处于相对平稳的发展阶段,但与在经营管理等各方面经验丰富的外资银行相比,其在盈利能力、创新能力、管理制度等众多方面表现的不够成熟。

要想迎接伴随外资银行的进驻所帶来的巨大压力和挑战,稳固我国经济的发展,对我国股份制商业银行的研究刻不容缓。

1.2 文献综述开题前笔者阅读大量国内外文献,发现国内外学者针对股份制商业银行的盈利能力均从不同方面进行了分析和讨论,也给出过一些建设性意见。

通过大量的文献阅读工作,笔者将研究现状总结如下:一方面是分析我国某一具体商业银行的收益能力。

另一方面是以多家银行为样本,利用不同模型对整个商业银行的盈利状况加以分析,找出了资本规模、资源的有效配置均会影响银行的盈利状况。

2 股份制商业银行盈利能力的杜邦分析由于商业银行自身的特殊性,本文将资产收益率在杜邦分析模型中的分解过程进行了细微的调整,并选取了4家股份制商业银行的财务数据,利用调整后的模型进行试算,对商业银行近几年营业收支的上升与下降情况加以分析。

2.1 光大银行盈利能力的杜邦分析光大银行近5年的财务指标表明光大银行的资产收益率总体呈逐年下降的趋势,净利息收入占比呈现明显的下降趋势,自2013 2017年这五年中下降了将近0.5%,这表明光大银行的盈利能力有所减弱,三个收入指标中只有中间业务收入呈相对上升趋势,表明光大银行的收入结构得到了一定程度的优化,重视非主营业务的发展。

我国股份制商业银行盈利能力的杜邦分析

我国股份制商业银行盈利能力的杜邦分析1. 引言1.1 研究背景股份制商业银行作为我国金融体系的重要组成部分,在我国经济发展中发挥着至关重要的作用。

随着金融市场的不断发展和深化,股份制商业银行的盈利能力也变得愈发重要。

为了更好地了解我国股份制商业银行的盈利情况,有必要对其盈利能力进行深入分析。

在当前金融市场竞争日趋激烈的背景下,我国股份制商业银行的盈利能力受到了越来越多的关注。

通过对其盈利能力进行杜邦分析,可以帮助我们更好地评估其盈利水平,为其未来发展提供科学依据。

深入研究我国股份制商业银行的盈利能力,探讨杜邦分析在提高盈利能力中的应用,具有重要的研究意义和实践价值。

1.2 研究意义我国股份制商业银行在金融体系中扮演着重要的角色,其盈利能力对于整个经济的发展具有重要意义。

盈利能力的提升不仅可以为银行带来更好的经营业绩,还能够为股东带来更丰厚的回报,同时也为金融市场的稳定和健康发展做出贡献。

在当前经济形势下,我国股份制商业银行面临着诸多挑战和机遇。

对于其盈利能力的研究具有十分重要的意义。

对我国股份制商业银行盈利能力的深入分析可以帮助了解银行在市场竞争中的地位和竞争力,为其制定未来发展战略提供参考。

通过杜邦分析的研究,可以揭示出影响我国股份制商业银行盈利能力的关键因素,为银行管理者提供改善盈利能力的有效对策和策略。

研究我国股份制商业银行盈利能力的意义重大,不仅能够促进银行自身的发展,还能够对整个金融体系的健康和稳定发挥积极作用。

本文旨在通过杜邦分析,深入探讨我国股份制商业银行的盈利能力,为相关研究和实践提供有益的参考和借鉴。

2. 正文2.1 杜邦分析的基本原理杜邦分析是一种综合性的财务分析工具,通过将公司的盈利能力分解成几个关键的财务指标,帮助分析师和投资者更深入地了解公司的盈利状况和经营绩效。

杜邦分析的基本原理包括三个主要指标:资产收益率、权益乘数和净利润率。

资产收益率表示公司每单位资产所创造的利润能力,计算公式为净利润/总资产。

CA商业银行盈利能力的杜邦财务分析

XIANDAIYINGXIAO CA商业银行盈利能力的杜邦财务分析关盡(西安财经大学陕西西安710100)摘要:城市商业银行是中国银行业的重要组成和特殊群体,经过多年来的发展,城市商业银行已经成为我国金融市场中的 一股重要力量随着金融行业的不断发展与变化,传统的银行业务无法满足各大城市商业银行的要求,要想在激烈的竞争环境 下突出重围,城市商业银行必须正视自身存在的问题并积极加以改进。

本文根据“提出问题-分析问题-解决问题”的逻辑思路 对C A商业银行的盈利能力进行了探讨。

关键词:盈利能力;提升对策;案例分析;杜邦分析中图分类号:F文献识别码:A DOI:10.19932/ki.22-1256/F.2021.02.0281.C A商业银行盈利能力案例背景CA商业银行组建于2009年,位于陕西省西安市,是中国 银行业监督管理委员会批准的,以新设合并方式筹建的地方 法人股份制商业银行,整合了宝鸡市商业银行、咸阳市商业银 行以及汉中、榆林和渭南三家城市信用社。

其市场定位为“立 足陕西、面向全国,服务城乡居民、服务中小企业”。

开业之 后,C A商业银行将逐步在陕西省内其他地市级城市设立分行,将走出陕西,实现跨区经营,增资扩股。

2.C A商业银行盈利能力问题的杜邦财务分析2.1权益净利率分析权益净利率是反映银行盈利能力以及资本回报率的重要 因素。

权益净利率是企业净利润与平均净资产的比率,反映 所有者权益所获报酬的水平,也称净资产收益率。

反映了银 行资本对盈利能力的影响,是衡量银行盈利能力的综合性指标。

净经营资产净利率与权益净利率呈正相关,而税后利息 率与权益净利率呈负相关,因此,这三个因素的变化导致权益 净利率有所下降。

2.2杠杆贡献率分析2.2.1税后利息率的分析2018年税后利息率相较于去年降低了 0.9%。

从报表的 附注可q看出,CA商业银行吸收了大量利息较低的存款,同时贷款总额增加的额度赶不上存款的增加额,导致平均利息 率的下跌,但是不会持续下降,因为银行之间的竞争是激烈 的,而负债由高利息到低利息的转化基本完成。

基于杜邦分析法的我国商业银行盈利能力分析

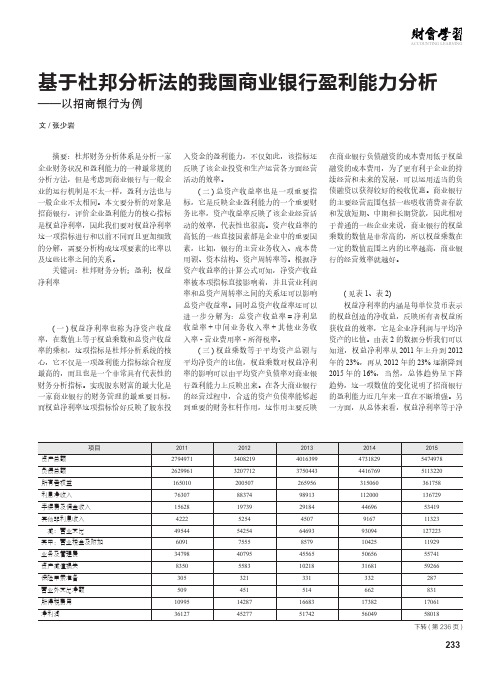

基于杜邦分析法的我国商业银行盈利能力分析作者:张少岩来源:《财会学习》 2017年第10期摘要:杜邦财务分析体系是分析一家企业财务状况和盈利能力的一种最常规的分析方法,但是考虑到商业银行与一般企业的运行机制是不太一样,盈利方法也与一般企业不太相同。

本文要分析的对象是招商银行,评价企业盈利能力的核心指标是权益净利率,因此我们要对权益净利率这一项指标进行和以前不同而且更加细致的分解,需要分析构成这项要素的比率以及这些比率之间的关系。

关键词:杜邦财务分析;盈利;权益净利率一、基于杜邦分析法的商业银行盈利指标分解( 一) 权益净利率也称为净资产收益率,在数值上等于权益乘数和总资产收益率的乘积,这项指标是杜邦分析系统的核心,它不仅是一项盈利能力指标综合程度最高的,而且也是一个非常具有代表性的财务分析指标。

实现股东财富的最大化是一家商业银行的财务管理的最重要目标,而权益净利率这项指标恰好反映了股东投入资金的盈利能力,不仅如此,该指标还反映了该企业投资和生产运营各方面经营活动的效率。

( 二) 总资产收益率也是一项重要指标,它是反映企业盈利能力的一个重要财务比率,资产收益率反映了该企业经营活动的效率,代表性也很高。

资产收益率的高低的一些直接因素都是企业中的重要因素,比如,银行的主营业务收入、成本费用额、资本结构、资产周转率等。

根据净资产收益率的计算公式可知,净资产收益率被本项指标直接影响着,并且营业利润率和总资产周转率之间的关系还可以影响总资产收益率。

同时总资产收益率还可以进一步分解为:总资产收益率= 净利息收益率+ 中间业务收入率+ 其他业务收入率- 营业费用率- 所得税率。

( 三) 权益乘数等于平均资产总额与平均净资产的比值,权益乘数对权益净利率的影响可以由平均资产负债率对商业银行盈利能力上反映出来。

在各大商业银行的经营过程中,合适的资产负债率能够起到重要的财务杠杆作用,这作用主要反映在商业银行负债融资的成本费用低于权益融资的成本费用,为了更有利于企业的持续经营和未来的发展,可以运用适当的负债融资以获得较好的税收优惠。

杜邦财务分析体系的改进及应用探讨.【范本模板】

杜邦财务分析体系的改进及应用探讨中国科大商学院张瑞稳杜邦财务分析方法是由美国杜邦公司的经理创造的,故称为杜邦系统(The Du P ont System。

杜邦系统主要反映了以下几种主要的财务比率关系。

①权益净利率与资产净利率系数之间的关系:权益净利率=资产净利率×权益系数②资产净利率与销售净利率及总资产周转率之间的关系:资产净利率=销售净利率×总资产周转率③销售净利率与净利润及销售收入之间的关系:销售净利率=净利润÷销售收入④总资产周转率与销售收入及资产总额之间的关系:总资产周转率=销售收入÷资产平均总额杜邦系统在揭示上述几种关系之后,再将净利润、总资产进行层层分解,这样就可以全面、系统地揭示出企业的财务状况以及财务状况这个系统内部各个因素之间的相互关系。

企业财务目标是企业价值最大化.企业价值从理论上,就是企业在持续经营期间内取得现金流量折合现值.因此企业价值大小与现金流量有关.杜邦系统是建立在资产负债表和损益表的基础上,主要是对资产负债表和损益表的分析,通过杜邦分析体系看不出企业支付股利能力大小,不反映企业创造现金流量的大小能力.另我国在1998年颁布了《企业会计准则-现金流量表》规定,从1999年起,企业必须编制现金流量表,而且作为对外三大主表之一。

因此,如何把现金流量表纳入杜邦分析系统,是值得探讨的一个问题。

为此,我们认为有必要增加一些财务分析比率对杜邦分析体系进行改进,把现金流量表纳入分析范围。

从以下几个方面构建财务分析比率:一、偿债能力比率1、流动比率=流动资产÷流动负债2、速动比率=(流动资产-存货÷流动负债3、现金流动负债比率=经营现金净流量÷流动负债其中:现金流动负债比率反映经营现金净流量用于偿还流动负债的保障程度。

从偿债能力方面看,比率越大越好。

二、资产管理比率1、应收账款周转率=销售收入÷应收账款平均余额;平均收款期=360÷应收账款周转率2、存货周转率=销售成本÷存货平均余额3、固定资产周转率=销售收入÷固定资产平均余额4、总资产周转率=销售收入÷平均资产总额5、全部资产现金回收率=营业现金流量÷平均资产总额三、负债管理比率1、资产负债率=负债总额÷资产总额计工作影响面,以增强审计工作的威慑力,创造良好的审计执法环境。