费用待摊明细表

业务用房建设项目竣工财务决算附表 - 待摊投资明细表

待摊投资明细表(1-6)

金额

项

目

25.社会中介机构审计(查)费 26.工程检测费 27.设备检验费 28.负荷联合试车费 29.固定资产损失 30.器材处理亏损 31.设备盘亏及毁损 32.报废工程损失 33.(贷款)项目评估费 34.国外借款手续费及承诺费 35.汇兑损益 36.坏账损失 37.借款利息 38.减:存款利息收入 39.减:财政贴息资金 40.企业债券发行费用 41.经济合同仲裁费 42.诉讼费 43.律师代理费 44.航道维护费 45.航标设施费 46.航测费 47.其他待摊投资性质支出

合计

单位:元 金额

-

附件8:

项目名称:

项

目

1.勘察费 2.设计费 3.研究实验费 4.环境影响评价费 5.监理费 6.土地征用及迁移补偿费 7.土地复垦及补偿费 8.土地使用税 9.耕地占用税 10.车船税 11.印花税 12.临时设施费 13.文物保护费 14.森林植被恢复费 15.安全生产费 16.安全鉴定费 17.网络租赁费 18.系统运行维护监理费 19.项目建设管理费 20.代建管理费 21.工程保险费 22.招投标费 23.合同公证费 24.可行性研究费

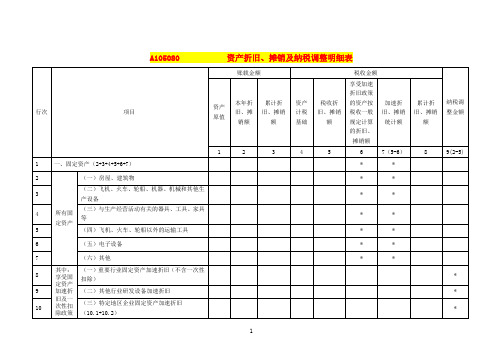

资产折旧、摊销及纳税调整明细表(A105080)

*

2

所有固定资产

(一)房屋、建筑物

*

*

3

(二)飞机、火车、轮船、机器、机械和其他生产设备

*

*

4

(三)与生产经营活动有关的器具、工具、家具等

*

*

5

(四)飞机、火车、轮船以外的运输工具

*

*

6

(五)电子设备

*

*

7

(六)其他

*

*

8

其中:享受固定资产加速折旧及一次性扣除政策的资产加速折旧额大于一般折旧额的部分

A105080资产折旧、摊销及纳税调整明细表【2020修订】

行次

项目

账载金额

税收金额

纳税调整金额

资产原值

本年折旧、摊销额

累计折旧、摊销额

资产计税基础

税收折旧、摊销额

享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额

加速折旧、摊销统计额

累计折旧、摊销额

1

2

3

4

5

6

7(5-6)

8

9(2-5)

1

一、固定资产(2+3+4+5+6+7)

享受固定资产加速折旧及一次性扣除政策的资产加速折旧额大一重要行业固定资产加速折旧不含一次性扣除10三海南自由贸易港企业固定资产加速折旧11于一般折旧额的部分四500万元以下设备器具一次性扣除12五疫情防控重点保障物资生产企业单价500万元以上设备一次性扣除13六海南自由贸易港企业固定资产一次性扣除14七技术进步更新换代固定资产加速折旧15八常年强震动高腐蚀固定资产加速折旧16九外购软件加速折旧17十集成电路企业生产设备加速折18二生产性生物资产192019一林木类20二畜类21三无形资产222324252627282922所有无形资产一专利权23二商标权24三著作权25四土地使用权26五非专利技术27六特许权使用费28七软件29八其他30其中

每月租金分摊表格模板

当涉及到租金的分摊,可以使用以下的表格模板作为参考:

房屋租赁费用分摊表

项目名称

租金费用(元)

分摊比例

分摊费用(元)

项目A

5000

30%

1500

项目B

3000

20%

600

项目C

2000

10%

200

项目D

4000

40%

1600

总计

14000100%39 Nhomakorabea0在这个表格中,每行代表一个项目,包括项目名称、租金费用和分摊比例。通过乘以分摊比例,可以计算出每个项目的分摊费用。最后一行是所有项目的汇总,包括总租金费用和总分摊费用。

请根据您的实际情况进行调整,添加或删除行,并根据具体的分摊比例计算出分摊费用。

基建待摊投资明细表

目

行次

1.建设单位管理费

1

2.代建管理费

2

3.土地征用及迁移补偿费

3

4.土地复垦及补偿费

4

5.勘察设计费

5

6.研究试验费

6

7.可行性研究费

7

8.临时设施费

8

9.设备检验费

9

10.负荷联合试车费

10

11.合同公证及工程质量监理费 11

12.(贷款)项目评估费

12

13.国外借款手续费及承诺费

13

14.社会中介机构审计(查)费 14

15.招投标费

15

16.经济合同仲裁费

16

17.诉讼费

17

18.律师代理费

18

19.土地使用税

19

待摊投资明细表

本年数

累计数

项

目

20.耕地占用税

21.车船使用税

22.汇兑损益

23.报废工程损失

24.坏账损失

25.借款利息

26.减:财政贴息资金

27.减:存款利息收入

28.固定资产损失

29.器材处Biblioteka 亏损30.设备盘亏及毁损31.调整器材调拨价格折价

32.企业债券发行费用

33.航道维护费

34.航标设施费

35.航测费

36.其他待摊投资

37.合 计

38.已摊销数

行次 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38

本年数

财建03表 累计数

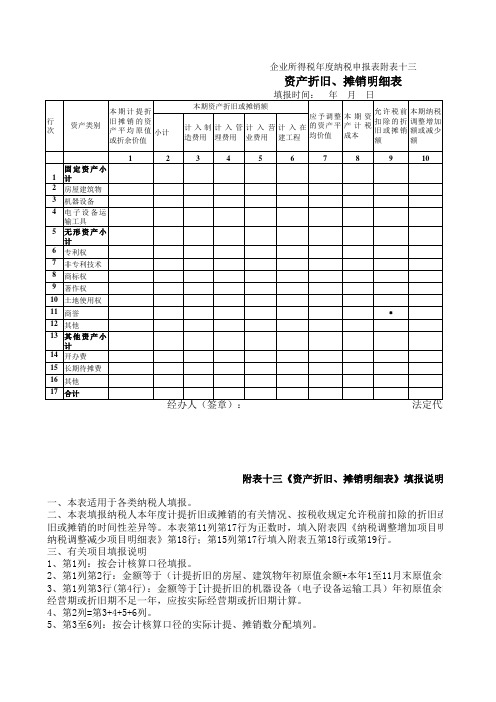

资产折旧、摊销明细表

附表十三《资产折旧、摊销明细表》填报说明一、本表适用于各类纳税人填报。

二、本表填报纳税人本年度计提折旧或摊销的有关情况、按税收规定允许税前扣除的折旧或摊销额、应旧或摊销的时间性差异等。

本表第11列第17行为正数时,填入附表四《纳税调整增加项目明细表》第3列纳税调整减少项目明细表》第18行;第15列第17行填入附表五第18行或第19行。

三、有关项目填报说明1、第1列:按会计核算口径填报。

2、第1列第2行:金额等于(计提折旧的房屋、建筑物年初原值余额+本年1至11月末原值余额)÷12。

3、第1列第3行(第4行):金额等于[计提折旧的机器设备(电子设备运输工具)年初原值余额+本年末原经营期或折旧期不足一年,应按实际经营期或折旧期计算。

4、第2列=第3+4+5+6列。

5、第3至6列:按会计核算口径的实际计提、摊销数分配填列。

6、第7列“应予调整的资产平均价值”:填报除国家统一规定的清产核资外的企业资产重估增值、接受赠)、外购商誉和其计提折旧、摊销额以及资产会计计价与税收计价差异的调整额。

金额为负数时以“7、第8列“本期资产计税成本”:金额等于第1+7列或1-7列(7列为负数时)。

8、第9列“允许税前扣除的折旧或摊销额”:金额等于第8列各行(小计、合计栏除外)×税收规定的年9、第10列“本期纳税调整增加额或减少额”:金额等于第2-9列。

本列第17行正数为纳税调增额,负数2、第1列第2行:金额等于(计提折旧的房屋、建筑物年初原值余额+本年1至11月末原值余额)÷12。

3、第1列第3行(第4行):金额等于[计提折旧的机器设备(电子设备运输工具)年初原值余额+本年末原经营期或折旧期不足一年,应按实际经营期或折旧期计算。

4、第2列=第3+4+5+6列。

5、第3至6列:按会计核算口径的实际计提、摊销数分配填列。

6、第7列“应予调整的资产平均价值”:填报除国家统一规定的清产核资外的企业资产重估增值、接受赠)、外购商誉和其计提折旧、摊销额以及资产会计计价与税收计价差异的调整额。

资产折旧、摊销及纳税调整明细表

九、线宽小于 0.25 微米的集成电路生产企业减免企业所得税(填写 A107042)

用加计扣除(加计扣除比例及计算方法:_____) 其中:第四季度相关费用加计扣除

前三季度相关费用加计扣除 (四)安置残疾人员所支付的工资加计扣除 (五)其他(30.1+30.2+30.3)

1.企业投入基础研究支出加计扣除 2.高新技术企业设备器具加计扣除 3.其他 合计(1+17+25)

A107012

(五)投资者从证券投资基金分配中取得的收入免征企业所得税

12

(六)取得的地方政府债券利息收入免征企业所得税

13

(七)中国保险保障基金有限责任公司取得的保险保障基金等收入免征企业所得税

14

(八)中国奥委会取得北京冬奥组委支付的收入免征企业所得税

15

(九)中国残奥委会取得北京冬奥组委分期支付的收入免征企业所得税

*

16

(九)外购软件加速折旧

*

2

17

(十)集成电路企业生产设备加速折旧

18 二、生产性生物资产(19+20)

19

(一)林木类

20

(二)畜类

21 三、无形资产(22+23+24+25+26+27+28+29)

22

(一)专利权

23

(二)商标权

24

(三)著作权

25 所有无 (四)土地使用权 26 形资产 (五)非专利技术

A105080

资产折旧、摊销及纳税调整明细表

行次

项目

1

一、固定资产(2+3+4+5+6+7)

资产 原值

待摊投资明细表