哈萨克斯坦2008年进出口关税介绍

新疆与中亚贸易行为不规范表现及对策

International Trade国际商贸 2012年12月211新疆与中亚贸易行为不规范表现及对策①新疆财经大学国际经贸学院 麦迪娜・依布拉音摘 要:本文从实证角度分析我国新疆与中亚各国进出口贸易的现状及其在贸易中的不规范行为表现并提出政策建议,认为我国与中亚各国进出口贸易不规范行为普遍存在于各贸易环节,不利于双边与多边贸易的平稳与持续发展;现行的贸易行为、习惯限制了双边与多边进出口贸易的进一步发展,急需进一步规范。

关键词:新疆 中亚 贸易行为 不规范 中图分类号:F727 文献标识码:A 文章编号:1005-5800(2012)12(a)-211-031 新疆与中亚贸易现状新疆作为我国西部大开发的重点地区,能源资源的战略基地,对外开放的重要门户,已成为我国西进中亚的主要桥头堡和加强与中亚区域经济合作的前沿,2010年以来中亚各国经济逐步摆脱全球金融危机的影响,步入复苏轨道,对外贸易快速回升,基本恢复到了危机前的水平。

2011年、2012年中国—亚欧博览会的在乌鲁木齐的成功举办,更好地发挥了新疆作为新亚欧大陆桥的重要枢纽作用。

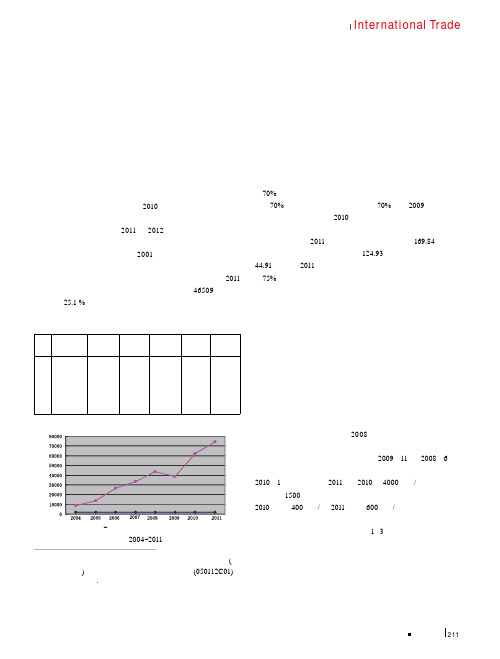

上海合作组织自2001年成立以来,成员国从贸易投资便利化起步,大力推进了海关、商品检验检疫、电子商务、投资促进、交通运输、通讯及人力资源培训等领域的合作,截至2011年底上海合作组织六个成员国外贸进出口总额达46509亿美元,同比增长25.1 %倍。

表1 新疆与中亚五国贸易额 (单位:万美元)年份哈萨克斯坦吉尔吉斯坦塔吉克斯坦土库曼斯坦乌兹别克斯坦合计2004200520062007200820092010201132860750156350147269737790707468977159259181059663.9462067468618572932521797269297259265725380556.130889931218103771712544786770107574172229.2359135543283956774172431288311824857613832266313355443638386056214074140386836601367739970805125188116973275921374240 1698413图1 2004~2011年新疆与中亚五国贸易额资料来源:新疆统计年鉴 2004~2011年近年来,新疆与中亚五国经贸合作不断深化,贸易额不断上升,新疆对中亚各国的进出口总额占到中国对中亚各国进出口总额的70%以上,其中,新疆与哈萨克斯坦的贸易额占新疆对外贸易总额的70% 以上,边境贸易额占总贸易额70%左右,2009年受金融危机影响贸易额陡然下降,2010年以来中亚各国经济逐步摆脱全球金融危机的影响,步入复苏轨道,对外贸易快速回升,基本恢复到了危机前的水平。

哈萨克斯坦共和国进口商品增值税征收办法

北京中亚时代能源技术有限公司Petrotime China Inc.哈萨克斯坦共和国进口商品增值税征收办法前言:根据1995年3月15日哈萨克斯坦共和国第2120号《哈萨克斯坦共和国1995年国家预算》总统令,从1995年4月1日起,除一些政府间合同外,对从独联体以外的国家进口的商品(包括产品)一律征收20%的进口商品增值税。

对1995年4月1日前签署的合同中所涉及到的全部或部分已纳过税的商品(包括由侨民或非侨民纳税的),1995年4月1日前的易货合同所涉及的进口商品以及1995年4月1日前已办完海关手续的代销进口商品不征收增值税。

依照1995年4月24日发布的、1995年7月1日生效的第2235号文件《税收和其他义务缴纳预算》的总统令,对进口商品缴纳增值税做出优惠的补充规定。

按照这一补充规定,以下进口商品免缴进口增值税。

1.自然人按照哈萨克斯坦共和国部长会议办公室规定的限额携带入境的商品。

2.在运输行李、货物、旅客行车途中或边境车站。

必不可少的交通工具,或在境外购置的旨在确保行车安全的汽车配件;3.尚未运抵哈萨克斯坦共和国边境海关就已报废的质量低劣的产品或材料;4.哈萨克斯坦共和国部长会议办公室确认的人道主义援助物质;5.国家政府一级或国际组织运抵哈萨克斯坦境内的,用于慈善事业的商品,包括技术援助在内;6.没收充公的和由国家继承的无主贵重物品;7.外交领使馆与外交领使馆同等规格的办事机构的公务用品,以及这些机构工作人员、外交官、随行家属的私人物品;8. 根据哈萨克斯坦共和国海关法规定(《自由流通商品放行条例》阶外)免征增值税的过境商品。

进口商品增值税由以下要素组成:根据哈萨克斯坦共和国海关法有关规定确定的商品的关税价值,海关手续费及商品的进口关税。

进口商品,增值税的计算公式为:1.缴纳关税和消费税的商品。

增值税=(C十Tc十n十Ac)XH/1002.只纳关税不纳消费税的商品。

增值税= (C十Tc十n)X H/1003. 既不纳关税也不纳消费税的商品。

哈萨克斯坦的投资税收政策

哈萨克斯坦的投资、税收政策一、哈萨克斯坦的投资、税收政策1、投资政策哈萨克斯坦《投资法》规定了政府对内、外商投资的管理程序和鼓励办法。

国家通过政府授权机关-哈萨克斯坦工贸部投资委员会鼓励投资流向优先发展领域,并为国内外投资人提供优惠政策。

根据新的投资法,对外资无特殊优惠,内、外资一视同仁。

优惠政策包括三种形式:减免税,免除关税,提供国家实物赠与。

税务投资优惠期(含延长期)最长五年。

减免税的对象主要是财产税和利润税。

免除关税的期限(含延长期)最长五年,适用对象为投资项目所需设备的进口关税。

国家实物赠与的内容包括财产所有权和土地使用权,价值不得超过投资总规模的30%。

2005年4月,哈修改投资法,将土地的国家实物赠予改为临时性无偿使用,而所有权只有在完成投资义务后才转让给投资者。

在投资者权益保障方面,规定投资商可以自行支配税后收入,在哈银行开立本外币账户;在实行国有化和收归国有时,国家赔偿投资商的损失;可以采取协商、通过哈法庭或国际仲裁法庭解决投资争议;第三方完成投资后,可以进行投资商权利转移。

为保持投资鼓励政策的延续性,投资法明确在其生效前“同授权国家投资机关签订的合同提供的优惠保留到该合同规定期满”,解除了现有外资企业的后顾之忧。

2003年5月,哈萨克斯坦政府公布了实施该法的配套措施——重新审定的优先投资领域清单(见附件2)和投资税收优惠政策(见附件1)。

根据新的优先投资领域清单,纺织、服装、家电生产以及玻璃、璃制品、各种陶瓷制品、耐火材料、砖瓦及其它建筑用黏土烧制品、水泥和石膏等建筑材料生产都属于优先投资领域。

2、税收政策哈萨克斯坦的主要税种如下:1)企业所得税:按照年度总收入减去税法规定的扣除项目后的金额的30%的比例纳税,其中经济特区内的企业所得税减半。

2)财产税:财产税的对象是除交通工具以外的基本生产性和非生产性资产,税率为1%。

3)增值税:2004年起税率为15%。

4)社会税:工资额的7%-20%。

哈萨克斯坦石油产业概述

哈萨克斯坦石油产业概述哈萨克斯坦共和国地处中亚腹地,北接俄罗斯,东邻中国,西邻里海,南与乌兹别克斯坦、土库曼斯坦、吉尔吉斯坦接壤,国土面积272.5万平方公里,人口1619.68万(2010年1月)。

哈萨克斯坦石油资源丰富,被誉为“能源和原材料基地”。

哈萨克斯坦为世界第11大油气资源国,在前苏联国家占居第二位,是里海地区第三大油气资源国(仅次于俄罗斯和伊朗)。

油气产业为哈萨克斯坦国民经济的支柱产业,石油和天然气出口占其外汇收入的60-70%,占国内生产总值GDP 30%。

近年来,随着世界经济的发展,对石油的需求不断增长以及油价的大幅飙升带动国际能源巨头在哈萨克斯坦石油开采领域的投资不断增长,哈原油产量也逐年稳步增长,并成为世界主要能源生产国和出口国之一。

本文对哈石油产业基本情况做一个粗略的介绍。

一、哈石油资源储量和石油生产1、石油资源储量哈萨克斯坦油气资源丰富,截至2009年上半年,共已探明223个油气田,其中81个正在开发。

石油探明储量为48-59亿吨,占世界总储量的3.3%。

据英国BP油气公司2009年6月公布的调查资料,截至2009年1月1日,哈探明石油可采储量约55亿吨,占世界总储量的3.2%。

据哈方专家评估,2025年之前,哈萨克斯坦原油探明储量占世界储量的比例将提升到5.5%,哈萨克斯坦总的潜在原油量为120—170亿吨,其中60%以上集中在哈属里海水域。

2、石油生产哈为前苏联国家中仅次于俄罗斯的第二大油气资源国,早在前苏联时期石油天然气工业就得到发展。

1911年在阿特劳州马特加地区打出第一口油井,到上世纪50年代石油产量达200万吨,60年代末到70年代中期随着曼格什拉克半岛新油区的开发,石油产量大幅度提高,由1965年的218万吨增加到1975年的2390万吨,1988年达2550万吨,石油产量占前苏联产量的4.1%。

1991年苏联解体后,哈进一步加强石油天然气资源开发,石油产量迅速增长,由1991年的2653.1万吨增加到2009年的7640万吨,增长了1.88倍。

海关总署公告2008年第83号――2008年商品归类决定(Ⅱ)-海关总署公告2008年第83号

海关总署公告2008年第83号――2008年商品归类决定(Ⅱ)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告(2008年第83号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保障海关商品归类执法的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号),海关总署决定公布2008年商品归类决定(Ⅱ)(见附件)。

该批归类决定自本公告发布之日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2008年商品归类决定(Ⅱ)二○○八年十一月二十四日附件2008年商品归类决定(Ⅱ)序号归类决定编号商品税则号列商品名称英文名称其他名称商品描述归类决定1Z2008-1151302.1990欧洲越桔提取物Bilberry extract该商品为深紫色粉末,主要成分为花色甙(约25%)。

加工工艺为:越桔-硫酸软水溶液搅拌提取-离心分离-提取液大孔树脂吸附-乙醇洗脱-醇洗液浓缩-喷雾干燥-粉末产品。

广泛用于食品和保健品。

根据归类总规则一及六,“欧洲越桔提取物”应归入税则号列1302.1990。

2Z2008-1162001.9090调味滑子菇罐头“调味滑子菇罐头”为玻璃瓶装的即食罐头,含有蘑菇、醋、水、盐、糖、、辣椒、大蒜及其他辅。

其加工工艺为将原料(滑子菇)预煮冷却、剔除杂质、漂水后装罐,注入配汤后封口、杀菌冷却后制得。

该商品属于税目20.01“用醋或醋酸制作或保藏的蔬菜罐头”的商品范围。

根据归类总规则一及六,“调味滑子菇罐头”归入税则号列2001.9090。

“海关特殊监管区域”及相关税收政策简介

区、国家高新技术产业开发区之后,经国务院批准设立的新的经济性区域。临近

海港而设立的由海关监管的特殊封闭区域。由于保税区按照国际惯例运作,实行 比其他开放地区更为灵活优惠的政策,它已成为中国与国际市场接轨的“桥头 堡” 。因此,保税区在发展建设伊始就成为国内外客商密切关注的焦点。保税区

具有进出口加工、国际贸易、保税仓储商品展示等功能,享有“免证、免税、保

1、物流中心(A)型是由中国境内企业法人经营、专门从事保税仓储物流业务

的海关监管场所。

2、保税物流中心型(A)的主要功能:物流分拨,配送。 备注:报税物流中心型(A)相对 B 型,A 型属于自用型。 九、保税物流中心(B)型 1、保税物流中心(B)型是由中国境内一家企业法人经营,多家企业进入并 从事保税仓储物流业务的海关监管集中场所。保税物流中心(B)型审批权限 是:海关总署负责场所的审批,入区退税政策则由国务院审批。 2、保税物流中心(B)型的主要功能:物流分拨,配送。 3、保税物流中心(B)型的主要政策:除进口自用物资、设备不享受税收优 惠外,其他同出口加工区。 4、物流中心(B)型的海关监管特点:设有专门管理机构,进口货物一线放 开二线管理,即进境货物出具清单,进出口报关单在二线出具,但统计按进出境 口径掌握。 十、珠海跨径工业园区 1、珠海跨境工业园区是经国务院批准设立的海关特殊监管区域。珠海园区实 行保税区政策,与中华人民共和国关境内的其他地区(以下称区外)之间进出货 物在税收方面实行出口加工区政策。全国只有 1 个跨境工业园区就是珠海跨境工

财政部国家税务总局关于印发出口货物退免税若干问题规定的通知财税字199592财政部国家税务总局关于出口退税若干问题的通知财税1998116号国家税务总局关于出口退税若干问题的通知国税发2000165号国家税务总局关于出口货物退免税若干问题的通知国税2003139号国家税务总局关于经保税区出口货物申报出口退免税有关问题的批复国税函2005255二出口加工区1出口加工区是指一国或地区在港口机场附近等交通便利的地方划出的一定区域在区内搞好水电道路通讯厂房等基础设施用优惠办法吸引外国投资发展在国际市场上有竞争能力的出口加工工业以达到利ห้องสมุดไป่ตู้外资引进技术增加就业赚取外汇等目的

27.哈萨克斯坦的海关监管方式

哈萨克斯坦的海关监管方式哈萨克斯坦海关的监管基本按照国际通行做法运行,根据适用对象不同,可以分为15种监管方式:1、出口(Экспорт):代码为10。

关税纳迄证明为银行账单(转账支付)或海关出纳账单(现金支付)。

2、再出口(Реэкспорт):代码为11。

消费税商品再出口须提交指定银行出具的保证书或向哈海关预交资金,作为进口关税和消费税的支付保证金。

再完成再出口业务后,退还保证书或预交资金。

进口用于再出口商品时,免征关税和消费税。

该进口商品限两个月内完成再出口。

以再出口或进口自由流通品生产用品监管方式(代码40,见第四项监管形式)进口,但逾期未进行再出口或进口后变更海关监管方式的商品,须补交进口关税和其他税款,并处以罚息,罚息按照付款当日哈萨克斯坦国家银行(即哈中央银行)再贷款利率的1.5倍计算。

经过再出口监管方式进口商品后两个月内未完成出口的进口商所预交的支付保障金由海关机关划归国家财政。

以银行保证书担保的,追缴保障金上缴国家财政。

再出口监管方式项下出口的商品免征关税,也不适用非关税监管措施限制。

3、暂时进出口(Временныйввоз/вывоз):代码31。

暂时进出口期限一般为两年,经海关批准可以延长延期不需要交纳手续费。

哈萨克斯坦海关法第68条核准清单上的商品暂时进出口免征关税和其他税款,其余商品进出口减征关税和其他税款。

减征关税和其他税款的暂时进出口商品,如果进入自由流通或已经出口,则应补交关税和其他税款,并处以每月(不足一个月按整月计算)3%的资金。

临时进出口时的减税商品如果进入自由流通或进行出口,所补交的关税和其他税款金额不应高于临时进出口时应交的全额关税和其他税款。

如果补交款连同最初进出口时缴纳的关税和其他税款相加金额超过于临时进出口时应交的全额关税和其他税款,并且进出口商品不适用非关税管制措施的限制,则该商品被认为已经进入自由流通或出口。

4、自由流通品生产(进口)(Выпускдлясвободногообращения/импорт):代码40。

哈萨克斯坦经济特区现状

哈萨克斯坦经济特区现状文章来源:驻哈萨克经商参处2013-07-04 00:49 文章类型:原创内容分类:调研哈萨克斯坦首批经济特区出现于1991年,如原热兹卡兹干州的扎伊列姆——阿塔苏经济特区,原塔尔迪库尔干州的阿拉库利经济特区和扎尔肯特经济特区,科斯塔奈州利萨科夫经济特区和阿拉木图市阿塔肯特自由贸易区等。

但是,由于当时经济特区运营法律机制和组织机制不完善,特区管理当局在解决财务、税务和其他问题上不具有充分自主权,成立经济特区的初始尝试没有取得预定目的。

近年来,哈不断完善经济特区法律建设,吸引借鉴国际经济特区建设经验,大力加强经济特区建设,取得了明显成效。

一、哈经济特区的法律调节为规范经济特区管理和提高经济特区运营效率,2011年7月21日,哈萨克斯坦颁布实施了《哈萨克斯坦经济特区法》,对经济特区的设立以及特区企业享有的优惠等予以了明确规定。

(一)哈经济特区设立目的哈设立经济特区的目的是加快哈地区发展,促进哈国经济更快融入世界经济体系,发展新技术领域,掌握新产品以及建立富有成效的出口型产品生产,吸引投资,运用现代的管理和经营方法,以及解决就业等社会问题。

(二)哈经济特区的设立根据哈经济特区法规定,经济特区设立首先由哈地方政府向哈中央政府提议,哈中央政府根据地方政府提议向哈总统建议批准设立,哈总统同意后颁布总统令设立经济特区,并规定其运营期限。

经济特区是哈萨克斯坦有限制的区域,在经济特区实行特殊的法律制度。

(三)经济特区企业根据哈萨克斯坦法律规定,同时符合下列条件的法人是经济特区企业:1.在经济特区税务机关注册登记的;2.在经济特区外没有分支机构的;3.其年收入不少于90%来自于在符合经济特区建立目的的活动种类框架下销售商品(开展工作和服务)的收入。

这些商品(工作和服务)的详细名单由哈政府决定批准。

下列企业不是在经济特区企业:1.自然资源开发利用企业;2.生产应征收消费税商品的企业;3.适用特别税收制度的企业;4.给予投资税收优惠的企业。

哈萨克斯坦税收、劳动管理、出入境、投资等法规主要内容

哈萨克斯坦税收、劳动管理、出入境、投资等法规主要内容一、税收管理法哈萨克斯坦目前《税法》是2001年6月12日颁布实施的,2004年1月1日,税法修正案生效。

《税法》规定有以下税费:1、个人所得税:根据个人年收入总额分档次纳税,税率为5%至30%;年收入额税率126675坚戈以内 5%(即6334坚戈)126675-253350坚戈 6334坚戈+超过126675坚戈部分的10%253350-548926坚戈 19001坚戈+超过253350坚戈部分的20%548926-1097850坚戈 63337坚戈+超过548925坚戈部分的25%1097851坚戈以上 173122坚戈+超过1097850部分的30%2、法人所得税:按照年度总收入减去税法规定的扣除项目后的金额的30%的比例纳税,其中经济特区内的法人所得税为20%。

3、财产税:财产税的对象是除交通工具以外的基本生产性和非生产性资产,税率为1%。

4、增值税:税率为16%。

5、消费税:销售酒类、烟草、鲟鱼、黄金及白银首饰、原油和成品油等商品需交纳数额不等的消费税。

6、社会税:工资额的21%。

7、道路税:法人年收入的0.2%。

8、社会保障费:工资额的1.5%。

9、职工社会义务保险税:工资额的30%,其中85%用于退休基金,10%用于医疗保险,5%用于社会保险金;外国公民不需交纳退休基金。

10、红利税:所得红利的15%。

11、利息税:所得利息的15%。

二、劳动管理法:外国公民在哈申请劳动许可应提供的文件及应缴纳的费用规定法人和自然人申请劳动许可应提供的文件:-- 标准格式的申请书-- 申请者符合从事该项经营的所需专业要求的证明文件-- 已交付从事某个别行业所需费用的证明文件外国公民由吸收劳务单位在获得批准的基础上代为申请劳动许可,所需文件:-- 接收单位申请书-- 由接收单位签名、盖章的来哈外籍专家、工作人员的姓名、出生年月、国籍、专业或文化程度、将任何职务等文件清单共5份-- 与雇用单位签订的劳务合同-- 哈卫生部所要求的体检证明(包括艾滋病检验证明)申请劳动许可应缴纳的费用:-- 相当于20个核算单位的许可费(目前1个核算单位为872坚戈)-- 补偿费用:在哈工作的每个专家每月应缴纳相当于3个核算单位的补偿费用;工作人员每月应缴纳相当于4个核算单位的补偿费用-- 高于回程机票金额20%的保证金,如本人持有回程机票,则无须缴纳保证金,但必须提供回程机票复印件-- 每人应缴纳1000美元保证金(按当时比价兑换成坚戈),离开哈萨克斯坦国境时返还。

4.哈萨克斯坦共和国税法

哈萨克斯坦共和国税法本法文本当中已加入哈萨克斯坦共和国2002年3月12日第310号法令和2002年11月23日第358 Ⅱ号法令作出的修改和补充。

2004年1月1日生效的税法修正案的内容不包括在内。

第一部分总纲第一章总则第一节基本规定第一条本法调整的关系本法调整税款和其他缴纳财政款项的确定、管理、计算、缴纳程序之间的权利分配,以及国家、纳税人与税务机关之间的相互关系。

第二条哈萨克斯坦共和国税法1.哈萨克斯坦共和国税法由本法及其他根据本法规定采纳的规范性文件组成。

2. 任何人有权拒绝缴纳本法中未作规定的税款和其他缴纳财政款项。

3. 税款和其他缴纳财政款项应当按照本法规定的程序和条件确定、执行、变更或取消。

4. 在纳税范围内,本法和哈萨克斯坦共和国其他法令之间发生冲突的,应当适用本法的规定。

禁止将本法所调整的税款关系列入与税款无关的法律当中,但本法另有规定的除外。

5. 哈萨克斯坦共和国批准的国际条约与本法规定发生冲突的,适用国际条约的规定。

第三条税法的效力1. 税法适用于哈萨克斯坦共和国境内的所有自然人、法人及其他组织。

2. 对本法加入有关确定新的税款和其他缴纳财政款项、修正现行其他缴纳财政款项、税率和纳税基数的哈萨克斯坦共和国法令,应于当年12月1日前批准,且于批准次年1月1日前实施。

第四条哈萨克斯坦共和国纳税原则1. 哈萨克斯坦共和国税法原则包括税款和其他缴纳财政款项的缴纳义务、纳税的确定性和平等性、税务系统的统一性、税法的公开性。

2. 哈萨克斯坦共和国其他税收规定不得违背本法规定的纳税原则。

第五条纳税义务的原则纳税人应当依据税额并按照规定日期履行其纳税义务。

第六条纳税的确定性原则哈萨克斯坦共和国的税款和其他缴纳财政款项应当是确定的。

纳税的确定性是指全部纳税原理、纳税人纳税义务产生、履行和终止程序的可能性都有税法明确规定。

第七条纳税的平等性原则1. 纳税在哈萨克斯坦共和国是普遍的和法定的。

2. 禁止提供个别税务优惠。

哈萨克斯坦矿税制合同内销均衡价格分析

哈萨克斯坦矿税制合同内销均衡价格分析作者:张伟赵华来源:《中国化工贸易·下旬刊》2018年第05期摘要:在哈萨克斯坦作业的石油公司都面临着哈国内销制度问题,近几年,内销比例呈上升趋势,而内销价格远低于国际销售价格。

同时,国内销售不需要上缴出口关税和出口租赁税,且国内销售费用较低,对低廉的内销价格有一定抵消作用。

本文对内销政策提出了新的研究方法,通过计算内外销的矿税、出口关税、出口租赁税及销售费用,反算出内销均衡价格,即达到与外销收入水平一致时的内销价格。

通过对比和计算得到,油田的规模大小、国际油价对内销制度的敏感程度,对不同油田、不同油价时期争取更合理的内销比例有着商务指导意义。

关键词:哈萨克斯坦原油内销均衡价格1 哈萨克斯坦主要税种自1991年哈萨克斯坦政府独立后,先后颁布了多项石油法规,其中2004年1月1日《税法》修正案的正式生效,对油气工业影响最大,也奠定了现在哈国财税的基础[1-3],后于2009年1月1日推出新税法[2],最终形成了现在税法结构。

主要税种有矿产资源开采税、出口关税、出口租赁税、公司所得税和超额利润税[1-3]。

1.1 矿产资源开采税(Mineral Extraction Tax,MET)[4]哈萨克斯坦MET根据油气总收入计算,税率根据日产的不同,采用滑动比例计算。

内销税率为出口销售税率的一半,如表一所示。

1.2 出口关税(ExportCustoms Duty,ECD)[4]2008年在国际高油价环境下,哈国开始对出口原油征收出口关税[1]。

出口关税根据国际原油价格确定,按吨收取固定费用。

如表二所示。

1.3 出口租赁税(Export Rent Tax,ERT)[4]出口租赁税,也称出口收益税[1],是2009年新税法增加的新税种。

对石油公司出口销售的原油征收,以出口总收入为税基,根据国际油价确定税率,如表三所示。

1.4 其它税费主要税种还包含公司所得税与超额利润税,其中公司所得税即在公司利润基础上征收的一种税。

论哈萨克斯坦经济现状

哈萨克斯坦共和国位于中亚中部,北起乌拉尔,西至里海,南至天山山脉,东南至阿尔泰山山脉。与中国、俄罗斯、吉尔吉斯共和国、乌兹别克斯坦和土库曼斯坦等五国有共同边界。面积272万平方公里,是世界上最大的内陆国家。居民总数为1528.85万人,其中城镇居民占57.3%,农村居民占42.7%。哈萨克语为国语,官方语言为哈萨克语和俄语。属温带大陆性气候。哈矿产资源十分丰富,矿种多、储量大、品位高。首都阿斯塔纳市,人口约30万。原首都阿拉木图市为哈最大城市,人口106万,是哈经济、金融、文化、教育和科研中心,目前被称为南都。

4、文具用品市场。哈萨克斯坦的文具市场相对稳定。据统计,经注册的文具用品经营公司共有40多家,但市场上实际从事文具用品经销活动的企业共有200多家,而且都是Байду номын сангаас营和股份制企业。АБДИ公司是哈国最大的办公文具用品经销商,与30多个国家有合作关系。该公司的30多家商店分布在阿拉木图、阿斯塔纳、阿特劳、奇姆肯特、巴甫洛达尔等城市,经常性客户超过10000个。

八、哈国关税新税则

2006年8月14日,哈国政府“关于哈萨克斯坦关税税率问题”决议,正式批准“哈萨克斯坦关税税则”,保障其它与世界贸易组织原则和准则相一致,同时关税税率系统化,目的是简化商品过境时的解释工作及没有歧义地执行关税。税则注释指出,为了履行国家义务特别是形成欧亚经济合作组织统一关税,哈国将一系列关税税率调整到俄罗斯和白俄罗斯的水平。

3、主要出口管理制度哈萨克斯坦实行鼓励出口的政策。除武器、弹药等9类产品需要取得出口许可证之外,其余商品均可自由出口。根据《海关事务法》,除对某些动物的皮毛以及废弃金属的出口征收出口关税外,其余商品免征出口关税和增值税。

七、投资管理制度

乌轻工企业2008年的商品出口额近4亿美元

出口关税从 199 美元/ 调整为 23 8 0 .1 t 0 . 美元/ 。 t

提 供了 8 0 0 0 个新工 作岗位 。 目前 ,大 约有 2 0 0

家企业 加入 了乌兹 别克 斯坦 国 家轻 工业 股份 公

[ 帕丽旦译 自 萨克斯坦商业新 闻通讯社 20 啥 08

年 1 月2 】 2 2日

说 ,受国际石 油价格 下跌 的影 响 ,公司 2 0 年 09

的纯 利 润预 计将 减少 2 3 3 4。他 说 ,哈萨克 / ̄ / 斯坦 国家石油 天然气公 司 2 0 年 的净利润 约为 08

3 9 0亿坚戈 , 2 0 年 的净 利 润可能 降到 9 0 0 09 0

乌轻工企 业 2 0 0 8年 的商品 出口额近 4亿美 元

经 贸 信 息

【 l 】亚 信 ■

司 ,其 中有 1 0家是外 国投资 企业 。 2 0 年公 O 07

俄 罗斯 可 能 会 减 少 石 油产 量

俄 罗斯 总 统梅德 韦杰 夫 说 ,俄 罗斯 可 能会 减 少 石 油 产 量 ,将 来 还 可 能 加 入 欧 佩 克 。 他 说 ,俄 罗斯 已做 好这样 的准 备 ,天 然气 和石 油

囡

加了 1 5 . 个百分 点。 f 雪蔚 译 自乌 兹 别克 斯坦 通讯 社 2 0 孙 0 8年

1 2月 2 2日消 息1

里所 说 的保 护措施 或 者是 指减 少 石 油产 量 ,或 者是 指加 入欧 佩克 。欧佩 克 成 员国正 在 积极 游 说俄罗斯执行调 整石油价格 的政策 。 梅德 韦杰 夫 认为俄 罗 斯不 应 该 拒绝 任何 方 案 ,没必 要遵 循任 何 抽象 的准 则 或接 纳 其它 国 际组织的建议 ,而是做 应该做的 。

哈萨克斯坦税收制度简介

哈萨克斯坦税收简介第一章税制简介上世纪90独立初期,哈萨克斯坦先后颁布了《哈萨克斯坦共和国税法》《哈萨克斯坦共和国企业、联合体和组织税法》《关于企业、联合体和组织税收法实施程序》等税收法律制度。

2017年,哈萨克斯坦进行了税制改革,颁布了新版《哈萨克斯坦共和国税款和其他应缴财政款法(税法)》(以下简称《税法》)。

该法与2018年开始执行。

哈萨克斯坦现行的税费种,主要包括企业所得税、个人所得税、增值税、消费税、社会税、土地税、交通工具税、财产税、超额利润税和其他税费。

第二章税种介绍一、企业所得税1.纳税主体依照哈萨克斯坦法律设立,或其实质管理控制机构位于哈萨克斯坦的法律实体为哈萨克斯坦居民企业,包括外国公司在哈萨克斯坦成立的LLP,居民企业需要就其全球收入缴纳企业所得税;非居民企业(通常包括外国公司以及外国公司在哈萨克斯坦成立的分公司)需就来源于哈萨克斯坦的收入缴纳企业所得税。

2.税率哈萨克斯坦企业所得税的法定税率为20%。

3.税前扣除纳税人可在全年总收入中扣除实际发生的费用。

扣除的费用应与纳税人取得收入的活动相关,且有相关文件支持(如发票、合同、会计记录、明细账等),利息的税前扣除需符合资本弱化规则。

具体包括:(1)差旅费税前扣除(2)招待费税前扣除(3)分公司向总机构支付费用税前扣除(4)总部管理费用的税前扣除(5)关联方借贷利息的税前扣除(6)固定资产折旧费的税前扣除对于非居民企业在哈萨克斯坦的分公司发生的费用,除总部管理费用之外,无论是由分公司还是总公司支付,通常可以在分公司的所得税前进行扣除。

4.固定资产折旧购买和安装固定资产的费用可以资本化,并使用余额递减法进行折旧,固定资产折旧扣除的额度应基于不同的固定资产类别确定。

固定资产被分为如下四类,且余额递减法的折旧率不超过下表中规定的最高折旧率,如下表所示:5.亏损结转经营活动和处置第一类固定资产的亏损可以向未来年度结转10年。

亏损不可向以前年度结转。

哈萨克斯坦

1.哈萨克斯坦禁止进口不符合“欧Ⅱ”标准的汽车据哈萨克斯坦国际文传电讯社报道,自2009年7月15日起,哈将实行“欧Ⅱ”汽车排放标准。

从这一天起,哈将禁止进口不符合“欧Ⅱ”排放标准的汽车。

据此,具有3年以上车龄的俄产汽车、5年以上车龄的中国产汽车以及12年以上车龄的欧洲产汽车都将被列入禁止之列。

车龄的确定以汽车的生产日期为准。

另据哈工贸部技术调节和度量委员会发布的解释,“欧Ⅱ”标准的实施不涉及哈境内现有的车辆,它们将一直使用到报废或是出台新的政府法令时为止。

推行“禁入”的限制是为了不再使哈境内现有的不符合“欧Ⅱ”标准的车辆增加。

除了汽车本身的排放标准提高以外,汽油和柴油的“欧Ⅱ”标准也将于2010年1月1日开始执行。

另外,“欧Ⅲ”和“欧Ⅳ”排放标准也将分别于2011年1月1日和2014年1月1日在哈开始执行。

2.哈萨克斯坦上半年汽车进口与生产量均大幅下降哈萨克斯坦国家统计署公布的数据显示,哈2009年1~6月进口乘用车56811台,载重汽车3942台,与2008年同期相比分别下降了29.9%和49.6%;乘用车进口额3.6亿美元,同比减少49.1%;卡车进口额8800万美元,同比减少53.2%。

另据统计署数据,2009年1~7月,哈国内生产乘用车361台,同比下降85.6%;生产载重车302台,同比下降60.9%。

“亚洲汽车”厂是哈萨克斯坦最有实力的小汽车生产厂,该厂位于东哈萨克州,主要生产尼瓦“Niva”,斯柯达“Skoda”,和雪佛莱“Cevrolet”等型号汽车。

此外,哈国内还有一些组装俄罗斯“卡玛斯”汽车的生产厂家。

3.哈萨克斯坦将提高二手车进口关税国际文传通讯社近日报道,哈萨克斯坦工贸部建议大幅提高汽车进口关税。

哈萨克斯坦工贸部部长什科尔尼科夫认为,为限制二手车进口,解决排放污染和发展民族汽车产业等问题,哈工贸部会同政府相关部门正在研究提高轻型汽车的进口关税,达到俄罗斯汽车进口关税的水平。

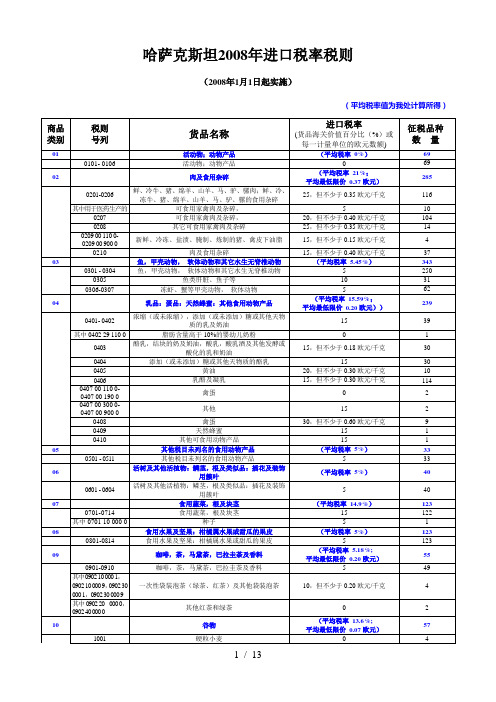

哈萨克斯坦进口税率税则

50

17

糖及糖制品

(平均税率10.3%;

平均最低限价0.33欧元)

76

1701 – 1701 12 900 9

固体甘蔗糖,甜菜糖及化学纯蔗糖

0

22

1701 91 000-

1701 99900 9

添加有香料或着色剂的糖

30,但不少于0.12欧元/千克

13

1702 -1703

其他固体糖;制糖后所剩的糖蜜

5

250

0305

鱼类肝脏、鱼子等

10

31

0306-0307

冻虾、蟹等甲壳动物,软体动物

5

62

04

乳品:蛋品:天然蜂蜜:其他食用动物产品

(平均税率15.59%;

平均最低限价0.20欧元))

239

0401-0402

浓缩(或未浓缩),添加(或未添加)糖或其他天物质的乳及奶油

15

39

其中0402 29 110 0

0.6欧元/升

1

2203

麦芽酿造的啤酒

0.6欧元/升

3

2204 - 2206

鲜葡萄酿造的酒,包括加酒精的,税目2009以外的酿酒葡萄汁:苦艾酒及其他发酵饮料

0.5欧元/升

100

其中220430

其他葡萄酒麦芽汁

5

5

2207 - 2208

未改性的乙醇,按容量计酒精浓度在80%以上:任何浓度的改性乙醇,蒸馏酒,利口酒及其他酒精饮料

2.0欧元/升

58

2209

醋及由醋酸制成的醋代用品

15

4

23

食品工业的残渣及废料;配制的动物饲料

(平均税率2.9%)

65

哈萨克斯坦钢铁行业现状

1 哈萨克斯坦钢铁行业现状哈萨克斯坦铁矿资源储量丰富,目前探明的铁矿储量有91亿吨,储量排世界第六位。

哈萨克斯坦重工业比较发达,工业体系以有色金属和黑色金属冶炼、煤炭加工、石油开采和加工等为主。

钢铁产业是哈萨克斯坦工业体系中一个重要的组成部分,丰富的铁矿石为高炉炼钢提供了足够的原料。

另外,杰兹卡兹甘的铅矿和顿斯克的铬矿的开采为哈萨克斯坦发展钢铁工业,特别是特种钢生产,提供了有利的条件。

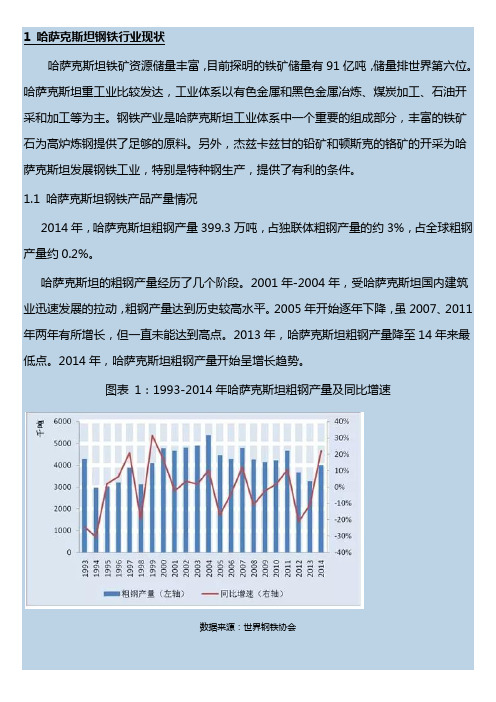

1.1 哈萨克斯坦钢铁产品产量情况2014年,哈萨克斯坦粗钢产量399.3万吨,占独联体粗钢产量的约3%,占全球粗钢产量约0.2%。

哈萨克斯坦的粗钢产量经历了几个阶段。

2001年-2004年,受哈萨克斯坦国内建筑业迅速发展的拉动,粗钢产量达到历史较高水平。

2005年开始逐年下降,虽2007、2011年两年有所增长,但一直未能达到高点。

2013年,哈萨克斯坦粗钢产量降至14年来最低点。

2014年,哈萨克斯坦粗钢产量开始呈增长趋势。

图表1:1993-2014年哈萨克斯坦粗钢产量及同比增速数据来源:世界钢铁协会2010年起,随着哈萨克斯坦经济的稳定增长,哈萨克斯粗钢表观消费量开始逐年提高,2013年达到最高点424.4万吨,同比增长21.95%。

哈萨克斯坦钢铁下游市场需求旺盛,虽然2013年粗钢表观消费量同比增速有所下滑,但增长仍高于粗钢产量的增长。

图表2:哈萨克斯坦粗钢表观消费量及同比增速数据来源:wind1995年以来,哈萨克斯坦粗钢产量一直高于粗钢表观消费量,可见哈萨克斯坦钢铁市场对进口依赖较小,国内钢铁产量不仅能满足市场需求,还有大量可供出口。

2005年以后,粗钢产量与表观消费量的差距在逐渐缩小,2013年,粗钢产量更是近18年来首次低于粗钢表观消费量,哈萨克斯坦钢铁市场呈现供给缺口。

图表3:哈萨克斯坦粗钢表观消费量及粗钢产量对比数据来源:wind1.2 哈萨克斯坦钢铁下游市场需求情况哈萨克斯坦现有的基础设施总体来说并不发达。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

了 “ 最低从量 限价 ”

, 占到 总 征 税 品 种 的

11 7 .

%

。

“ 最低从量

限价 ” 所 限定的最低价格从每一

计量单位

0

0

.

7—

90 欧元不

等。

5对 .

68

种商 品(包 括乳 品 、玻璃制 品 、铝 制品等 )规定

了 限定时段征 收的进 口 税 。

6

对

.

3

1

类商品( 包括动

、植物

油脂及 其分解 产 品 、 蔬菜 、 水果 、 陶瓷产 品 、 钢铁制 品 、 车辆

生皮 ,羊毛 ,废钢铁 ,铁道及 电车道铺轨用钢铁材料 ,铝制 品 , 铁道 及 电车道 机车或其他车辆 的零件 。 3 . “ 最低从量限

价 ” 的幅度从每一

计量 单位 15 —

200

欧元

不等。

4

对

.

3

类商

品 ( 包括矿物燃 料 、 矿物油 及 其蒸馏 产 品 、 铝及 其制 品等 )

规 定 了一 定 时 间段 内 的 出 口 税 《哈 萨克斯 坦 共 和 国对 外 经

函

| Y UNS H UZ H JNA N

哈萨克斯坦 2 0 0 8 年进出 口 关税介绍

2 0 0 8 年 1 月 10 — 1 5 日 , 《哈 萨 克斯 坦 真 理 报 》连 续 6

天用整 整 4 5 版 的篇 幅刊登 了哈 萨克政府 20 0 7 年 12 月 2 8

日通 过 的 第 13 17 号 决 议 《哈 萨 克 斯 坦 共 和 圉 对 外 经 济 活

济 活 动商 品 目录 和 海 关 税 》是 迄 今 为止 哈 萨克斯 坦 政 府发

布 的最 为全 面 、 权威 的海 关税 目 , 其 发布也 表 明 了哈 萨克

斯坦 国家政府 对于 规 范进 出 口 贸易 、 促进 经 贸合作 的决心

和态 度 。

( 《哈 萨 克 斯 坦 共 和 国 对 外 经 济 活 动 商 品 目 录 和 海 关 税 》、 《哈 萨克 2 0 0 8 年 进 口 税 率 税 则 》、 《限 定 时 段 内 的 进 口 税 率 衰 》及

及 其零 件 等 ) 的某些 税 目专 门列 表设 税 。

二 、 出口税率

新 公 布 的 《出 口 税 率 》有 以 下 几 个 特 点 :1 . 对 6 大 类 商

品共 计 13 6 个 品种 征 收 I O一 2 0 % 不 等 的 从价税 率 , 同时 规

定 了“ 最低从量 限价 ” 。 2 . 征收 出 口 关税 的 6 大类商品是 :

《部 分 品 名 商 品 进 口 税 率 表 》等 , 参见 商务 部 网 站 )

哈萨克斯坦 政府通过 “ 反危机计划 ’’

哈萨克斯坦 政府通 过 了未来三 年 的 “ 反 危机 计 划 ” 。

“ 计划 ” 的核心 内容是政府 、 中央 银 行 和金 融 机 构联 手 向

经 济领域 注资

22 .

万亿坚戈( 约合

9 8 .5 % 。

平均税 率为

6

06

.

%

。

3 . 从量 税 率仅 对酒 类商 品 , 分

为0 5 .

欧元

/升 0 6

、

.

欧元

/升 和

2

0

.

欧 元 /升 3

档 ,计征品

种

16 2

个 , 占到 总征税 数量 的

1 .

5

%

。

平均每升从量税

1 04 .

欧元 。

对 4 .

125 8

个进 口商品除规定了从价税 以外 ,还 规定

的 17 . 6 % 。 另据世界 货币组 织 预测 , 哈萨克斯坦 及其他 中

Hale Waihona Puke 亚 国家将可能率先摆脱经 济危机影响。

(来源 :中国 驻 哈 萨克 使 馆 经 商参处 网 站 )

5 0 1 大 陆桥 视 野 。0 0 。’。’

183 3 .

亿美元

) , 稳 定金

:

融市场 , 支持 实体经 济 。

22 .

万 亿坚 戈 的资金来源 主要 包

.

括从 “ 国家基 金 ”

巾划拨 的

12 .

万 亿坚 戈 ( 约合

10 0

亿美

: 元 ) 、 以及 从 2 0 0 9 口 2 0 1 1 年财政预 算和 养老 基 金 中划拨 的

, 资金 。 从 “ 国 家基 金 ” 中划 拨 的 10 0 亿 美 元 将 用 于 以 下 5

: 个 方 面 : 1 )4 0 亿 美 元 用 于 稳 定 金 融 体 系 ;2 ) 3 0 亿 美 元 用

; 于 稳 定 不 动 产 市 场 ;3 ) 10 亿 美 元 用 于 扶 持 中 小 企 业 ;4 )

!

10 亿 美 元 用 于 支持 农 业 ;5 ) 10 亿 美 元 用 于 实 施 基 础 设 施

动 商 品 目录 和 海 关 税 》。 决议 分 成 两 大 部 分 :《进 口 关 税 》和

《出 口 关 税 》, 均 从 2 0 0 8 年 1 月 1 日起 开 始 实施 。 分 别 介 绍

如下 :

一 、进 口税率

新 公 布 的 《进 口 关 税 》有 以 下 几 个 特 点 :1 . 征 税 品 种 总

计 10 7 80 个 ( 涵盖 约 1 15 0 0 项 具 体 商品 ) 。 计税 方式分 为

“ 从 价税 ” 和“ 从量税 ” 两 种 , 并对部分商 品规定 了“ 最低从

量 限价 ” 。

2 .从价税率等级分成

0%

5%

、

、 10 %

15 %

、

、20 %

、

2 5 % 、 3 0 % 共 7 档 , 计 征 品种 10 6 18 个 , 占到 总 征 税 数 量 的

建 设和工 业项 目。

哈政府总理 马西莫夫指示 经 济和 预算规划部 在两 周

内制定 出具 体 的分 步实施 方 案 。 按 照 哈 萨克 目前 的本 币坚

戈与美元 的兑换 比率

12 0

:l

计算 2 2

,

.

万 亿坚 戈约 合

18 3 3 .

亿 美 元 , 相 当于 2 0 0 7 年 哈 萨 克 G D P 总 值 ( 10 4 1 . 5 亿美 元 )