南京市2013年6月房地产市场月报

2013上半年房地产开发和销售情况

2013年1-6月份全国房地产开发和销售情况4一、房地产开发投资完成情况2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。

其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。

1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。

1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。

房屋新开工面积95901万平方米,增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。

房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。

1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积51433万平方米,同比增长28.7%,增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。

商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。

1-6月份,东部地区商品房销售面积26110万平方米,同比增长32.8%,增速比1-5月份回落9.4个百分点;销售额20989亿元,增长48.5%,增速回落12.2个百分点。

2013年江苏省房地产行业发展报告

2013年全球经济继续处于缓慢复苏阶段,经济增长率不到3%,世界经济正在深度调整,国内外发展环境十分复杂,而我国经济正处于发展转型的关键时期,经济呈现稳中有进、稳中向好的发展态势,GDP全年增速仍达到7.7%。

在经济稳定增长的背景下,中央多次强调要坚定不移的加强房地产调控,重申坚持执行以“限购、限贷”为核心的调控政策,坚决打击投资投机性购房,要求直辖市、省会城市、计划单列市公布年度房价控制目标、楼市调控持续升级,进一步强调控房价、抑制不合理住房需求,增加普通商品住房供地,加快保障性住房建设力度。

总体来看,2013年我省房地产业继续保持平稳增长的势头,对地方经济、社会等方面的良性发展做出了重要贡献;房地产行业资金情况良好,同全国类似,总体呈现“前松后紧”的态势;房地产开发行业资产运用效率和劳动效率全国排名靠前,但营业利润率相对有限;房地产开发建设快速发展,各项指标增速上新台阶,基本面升至高位并持续改善;整体住宅市场呈现供需两旺形势;住宅限购政策催生商服用地出让面积大幅度增长,批准预售面积增幅明显,为2006年以来的最高值,成交量出现量价齐升,年末市场供需关系进入基本平衡状态,二手房市场,由于新“国五条”落地,恐慌性交易增多,上半年交易激增,下半年逐渐回归平稳,成交均价小幅上浮。

一、房地产行业运行特征1、土地供应量增幅明显,保障性住房用地供应量小幅下降2013年,江苏省省辖市商服和住宅用地供应面积20472公顷,同比增长20.9%。

其中住宅用地供应面积为12856公顷,同比增长13.78%,占全部公开出让用地面积的比重为62.8%,较上年提高2个百分点;商服用地公开出让面积为7616公顷,较上年增长35.12%,占全部公开出让用地面积的比重为37.2%。

从保障房用地看,2013年全省省辖市共计供应6328.36公顷,较上年下降3.28%。

其中:廉租住房用地面积294.57公顷,较上年下降41.69%;经济适用房用地面积1495.9公顷,较上年增加6.05%;公共租赁房用地面积79.16公顷,较上年下降29.87%;限价商品房用地面积855.1公顷,较上年增长26.62%;中低价位中小套型房用地面积3603.63公顷,较上年下降6.14%。

南京市2013年交房楼盘

高层

4号楼

24000元/㎡ 15000 18500 10000

2013-12-00 2013.12.31 2013.12.31 2013-12-31 2013-12-31

2.3.4.5、 恒基九珑天誉 多层 小高层6.9.10.11.1 德基紫金南苑 麒麟山庄 汤城汇 麒麟山庄 汤城汇 骋望骊都 汇金新天地 金轮新都汇 小高层 高层 1.04 16.17

7号楼 29000元/㎡折后均价 90 09、11、12栋 16670-18000元/㎡ 312

河西

苏宁睿城 四期13、14、15、16 17200元/㎡ 600 162 527 198 156

2013-12-31

河西 城北 城东 城东 城东 城东 城东 江宁 江宁 江宁 江宁 江宁 江宁

银城聚泽园

河西

中海凤凰熙岸

二期6号楼 13000元/㎡

二期1号楼 14700元/㎡二房房源折后均价 90 城南 金浦名城世家 高层 二期4、5、9、10号楼 14900元/㎡ 二期3号楼 15300元/㎡ 404 126

2013-5-31 二期2号楼 15500-16000元/㎡ 108 桥北片 万江共和新城 高层 三期23.24 7800元/平 300户 13.5

江宁 城北 城南

“贵邻居” 托乐嘉城市广场 高层 小高 08、09、 19、20、 大地伊丽雅特湾 高层 22、24、 28号楼 柏悦澜庭 小高层

388 66

2013.11.30 2013-12-31 2013-12-00

24号楼 15000元/㎡折后均价 54 小高层 23号楼 11000元/㎡ 72

1206 494 2013.7.31 900 2013.7.31

金域中央

2020年(房地产市场分析)南京房地产市场月报(年月)

(房地产市场分析)南京房地产市场月报(年月)南京房地产市场月报(2013年1月)市场概述♦土地市场:本月公告土地20幅,公告土地面积143万平方米,环比-61%,同比138%。

其中经营性(商、住、办、综合)用地5幅,面积43万平方米,非经营性用地(工业、配套、其他)用地16幅,面积106万平方米。

本月土地成交21幅,成交占地面积119万平方米,环比-86%,同比118%。

其中经营性(商、住、办、综合)用地8幅,面积79万平方米,非经营性用地(工业、配套、其他)用地13幅,面积40万平方米。

土地成交楼板价2,889元/平方米,环比251%,同比413%。

♦商品房市场:本月商品房供求比为0.78,其中供应面积69万平方米,环比-53%,同比11%;成交面积89万平方米,环比0%,同比150%。

成交均价12,315元/平方米,环比0%,同比-6%。

♦商品住宅市场:本月商品住宅新开盘4个。

商品住宅供求比为0.76,其中供应面积60万平方米,环比-28%,同比29%,成交面积78万平方米,环比0%,同比209%。

成交均价11,501元/平方米,环比-3%,同比13%。

1 土地市场1.1 公告土地月度供应量建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)成交金额:(元) 楼板价:(元/平方米)2 商品房市场2.1 商品房月度供应量供应面积:(平方米) 供应套数:(套)2.2 商品房当月供应区域分布供应面积:(平方米) 供应套数:(套)2.3 商品房当月供应物业属性分布供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元/平方米) 成交均价:(元)2.6 商品房当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)2.7 商品房当月成交物业属性分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3 商品住宅市场3.1 商品住宅月度供应量供应面积:(平方米) 供应套数:(套)3.2 商品住宅当月供应区域分布供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元) 成交均价:(元/平方米)3.5 商品住宅当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)4.1 办公月度供求比供应面积:(平方米) 成交面积:(平方米)供应面积:(平方米) 供应套数:(套)4.3 办公月度成交量成交面积:(平方米) 成交套数:(套)4.4 办公月度成交价格成交金额:(元) 成交均价:(元/平方米)5.1 商业月度供求比供应面积:(平方米) 成交面积:(平方米)供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元) 成交均价:(元/平方米)6 附表6.1 当月土地楼板价排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)6.2 当月土地溢价率排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)6.3 当月商品住宅成交面积排行榜成交面积:(平方米) 成交均价:(元/平方米) 成交金额:(元)6.4 当月商品住宅成交金额排行榜成交金额:(元) 成交面积:(平方米) 成交均价:(元/平方米)。

南京房地产宏观经济分析

2013年南京房地产宏观经济分析一、2013年南京宏观经济分析2013年预算执行总体是好的,南京市政府及其财政税务部门认真贯彻中央和省市委决策部署,积极应对各种压力和挑战,强化收入分析,加强组织协调,依法加强税收征管,保证了财政收入的平稳增长,南京市预算收入再上一个新台阶,全市公共财政收入831.3亿,同口径增长13.4%,增幅位列苏南地区第一。

财政支出结构进一步优化,按照“保运转、稳增长、促转型、惠民生”的要求,加强了财政政策和资金对经济社会发展的保障,认真落实结构性减税和小规模纳税人员免税政策,2012年以来累计减免税收达22.22亿元,减轻了企业负担。

加大了民生保障、创新驱动、城乡统筹等方面的投入力度,强化了专项资金治理,财政转型创新和财政体制改革推进更为有力、有序、有效,财政经管服务水平有了进一步的提升。

二、2013年南京房地产市场回顾2013年房地产市场可谓精彩纷呈,虽然楼市调控高压未减,但南京楼市的销售似乎并没受到太大影响,开发商踊跃推盘,购房者积极入市,供应量和销售量均处于近几年来的新高,住宅成交价格也持续上涨,达到近几年来最高。

让我们来用5个关键词来回顾一下红火得近乎疯狂的2013年南京楼市。

土地—需求旺盛今年以来我市住房市场需求旺盛,也带动土地市场交易火热。

截至11月底,我市共出让土地396万平M,同比仅上涨28%,而土地出让总金额达到734亿元,同比上涨150%,创历史最高纪录。

从成交区域来看,成交土地主要集中在河西和江宁板块,成交面积均在80万平M以上,其中河西板块同比上涨接近200%,江北板块以66万平M的土地出让位居第三;从土地溢价率来看,全年土地溢价率达到29%,较去年同期增长20个百分点,其中仙林和城北溢价率最高,分别达到68%和55%。

供应—新盘放量今年以来我市房地产市场形势较好,基本属于卖方市场,同时价格持续上涨,开发商推盘动力十足。

据某机构统计,2013年我市新上市商品住宅7万套左右,同比上涨14%,为近5年同期上市最高值。

2013年房地产行业数据库

10

20

30

40

50

70

0

第1 周 第3 周 第5 周 第7 周

2013

2012

第9 周 第11 周

第13 周 第15 周 第17 周 第19 周 第21 周 第23 周 第25 周 第27 周

华北地区成交——北京

2013均值

第29 周 第31 周 第33 周 第35 周 第37 周 第39 周

第41 周 第43 周 第45 周 第47 周 第49 周 第51 周

指数

成交量 单位:万平方米

房地产投资

土地市场

上市公司 运营数据 单位:万平方米

数据来源:Wind资讯

行业数据

房地产行业指数 重点城市每周成交 重点上市公司月度销售

房地产价格指数

房地产行业运营概况 土地供求与价格

数据来源:Wind资讯金融终端——宏观行业——经济数据库(EDB)——行业经济数据——房地产

比较基准 数据值

1,793.01 97.21 0.63 62.00 16.00 18.20 19.90 3.05 0.92 5.75 3.01 0.21 3.98 2.08 1.55 2.55 2.11 2.00 2.82 5.72 NA 5.06 4.97 19.80 13.50 16.10 2.00 332.83 308.65 8.80 5.20 194.60 104.04 49.10 67.62 28.70

第25周 第27周

第29周 第31周

第33周

第35周 第37周 第39周

第41周

第43周 第45周 第47周

2014(上周天津商品房成交面积为 3.98 万平方米,环比下滑 34.15% )

南京房地产调查报告

2013年南京房地产概况及各区房产走势1.南京房地产概况 (2)2.房地产收益方法 (2)3.南京2013年房价走势图 (3)4.雨花区各地铁周边房产价格变动图解及收益分析错误!未定义书签。

4.1.住宅型........................................................... 错误!未定义书签。

4.2.商铺型 (4)4.3.办公楼型 (6)4.4.建发雨花善水湾 (7)5.对于雨花区房地产投资的评估 (7)1.南京房地产概况2013年上半年南京房价上涨6.4%来源:2013-06-07 09:20:462013年楼市车轮即将驶过一半,房价依旧不缓不急地直线上升。

6月2日,中国指数研究院发布5月百城房价指数,内地楼市房价连续12个月环比上扬,其中5月南京房价环比上涨1.03%南京林业大学社会学系主任孟祥远认为,今年上半年房价连续上涨,截止目前,按照房价涨幅不得高于人均收入增幅的政府规定,目前房价涨幅额度基本用尽,未来房价涨幅空间将会更小。

伴随着下半年大的上市量,库存去化速度将会放缓。

2.房地产收益方法投资回报率定义:是指正常年度利润或年均利润占投资总额的百分比。

固定计算公式:投资回报率=年利润或年均利润/投资总额×100%以龙江片区商铺为例,面积约50平方米,售价约150万元,目前在这个物业的周边,同等物业的月租金约是150元/平方米,即:这个商铺要是买下并成功出租,新业主将有可能获得7500元的月租金。

那么,它的投资回报率将是多少呢?现在让我们计算一下:套用上述计算公式:这个物业的投资回报率=7500元×12/150万元,通过计算,我们得出这套物业的年投资回报率将是:6%。

要是这个投资者转手放出,并以165万元成交,那么它的投资回报率=(165-150)/150,通过计算,我们得出这套物业的总投资回报率将是:10%。

如上所述,购买房产的年收入率为6%-10%,如果可以全额支付购置房产的所有费用则此比例为净收入率,那么如果您支付了首付,之后的费用适用按揭贷款的方式付清,那么您的收益需要去除购房贷款所需支付的利息。

2013年南京市房地产市场年报

南京年报․2013 【南京易居房地产研究中心出品】目录一、城市经济_____________________________________________________________________ 61、城市宏观经济__________________________________________________________________ 6(1)GDP ________________________________________________________________ 6(2)规模以上工业增加值__________________________________________________ 7(3)进出口 ______________________________________________________________ 8(4)全社会固定资产投资_________________________________________________ 10(5)社会消费品零售总额_________________________________________________ 11(6)城市居民人均可支配收入______________________________________________ 11(7)产业结构 ___________________________________________________________ 122、城市房地产与经济发展的关系___________________________________________________13(2)CPI对房地产行业的影响______________________________________________ 14(3)利率与房地产市场___________________________________________________ 15二、产业政策____________________________________________________________________171、城市政策综述_________________________________________________________________17一、政策法规 ____________________________________________________________ 17二、市政规划 ____________________________________________________________ 18(2)税收政策 ___________________________________________________________ 20(3)行业政策 ___________________________________________________________ 20 3、市政动态_____________________________________________________________________21(1)住房建设 ___________________________________________________________ 21(2)市政建设 ___________________________________________________________ 23(1)市场走势 ___________________________________________________________ 26(2)政策新规 ___________________________________________________________ 28(3)土地市场资讯_______________________________________________________ 28(4)、城市政策展望______________________________________________________________30三、土地市场____________________________________________________________________321、土地市场供求分析_____________________________________________________________32(1)土地市场概述_______________________________________________________ 32(2)土地市场供应分析___________________________________________________ 33(3)土地市场成交分析___________________________________________________ 38(4)土地市场价格分析___________________________________________________ 412、重点地块分析_________________________________________________________________45四、行业发展____________________________________________________________________471、房地产开发投资_______________________________________________________________47(1)房地产开发投资额___________________________________________________ 47(2)住宅开发投资额_____________________________________________________ 48(3)商业及服务业等经营性用房开发投资额 __________________________________ 48(4)写字楼开发投资额___________________________________________________ 492、房地产建设规模_______________________________________________________________50(1)房地产施工面积_____________________________________________________ 50(2)房地产竣工面积_____________________________________________________ 51五、商品房市场__________________________________________________________________531、商品房市场 ___________________________________________________________ 532、普通商品住宅市场_____________________________________________________ 543、别墅市场 ______________________________________________ 错误!未定义书签。

2013年8月江苏省南京市房地产市场调研报告_76页_调查分析总结

南京市城市概况—区位交通

城市概述 城市经济情况

城市定位 城市现状 城市觃划 城市消费特点

南京是中国国家区域中心城市(华东),华东地区第二大城市,江苏 省第一大城市。国家重要的交通、通讯、港口枢纽,2011年港口城市空间 价值居大陆第四。

2010 5010 13.1% 62547 632 801 5071 2418

2011 6146 12.0% 75785 636 811 3968 2670

2012 7202 11.7% 88525 638 816 4532 3081

南京市GDP总量高,各项经济指标保持快速增长,人口保持微幅增加,引领着江苏的经济发展。

全年固定资产投资完成4683.45亿元,比上年增长16.8%。分产业看,第一产业完 成投资23.59亿元,增长16.8%;第二产业完成投资2414.95亿元,增长17.4%,其中 工业投资2400.93亿元,增长20%;第三产业完成投资2244.91亿元,增长15.8%。

到2014年底,南京将 拥有 240公里的线路 ,到 2030年南京市的轨道交通 线网将由17条地铁、轻轨 线 构 成 共 计 655 公 里 的 网 络。

南京市城市概况—区位交通

城市概述 城市经济情况

城市定位 城市现状 城市觃划 城市消费特点

南京市城市概况—2012年同级城市经济数据对比

宏观经济指标 GDP总量(亿元) GDP增长率(%) 人均GDP(元/年·常住人口) 户籍人口(万人) 常住人口(万人) 城乡居民储蓄存款余额(亿元) 社会消费品零售总额(亿元)

城市定位

南京

2013年1-3月份市区房地产市场数据简报

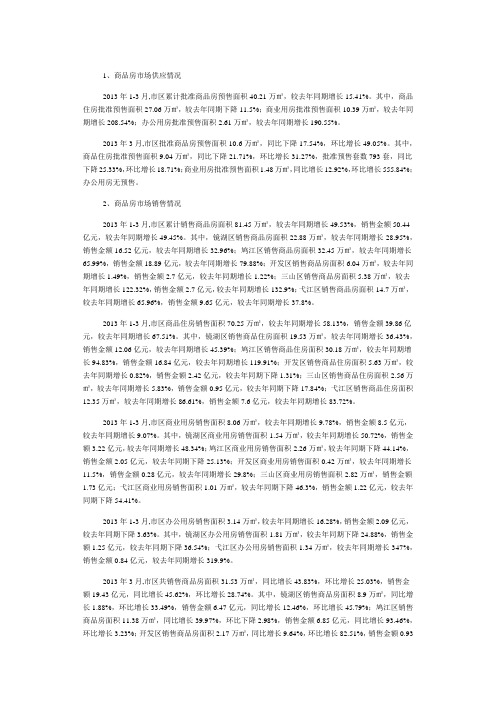

1、商品房市场供应情况2013年1-3月,市区累计批准商品房预售面积40.21万㎡,较去年同期增长15.41%。

其中,商品住房批准预售面积27.06万㎡,较去年同期下降11.5%;商业用房批准预售面积10.39万㎡,较去年同期增长208.54%;办公用房批准预售面积2.61万㎡,较去年同期增长190.55%。

2013年3月,市区批准商品房预售面积10.6万㎡,同比下降17.54%,环比增长49.05%。

其中,商品住房批准预售面积9.04万㎡,同比下降21.71%,环比增长31.27%,批准预售套数793套,同比下降25.33%,环比增长18.71%;商业用房批准预售面积1.48万㎡,同比增长12.92%,环比增长555.84%;办公用房无预售。

2、商品房市场销售情况2013年1-3月,市区累计销售商品房面积81.45万㎡,较去年同期增长49.53%,销售金额50.44亿元,较去年同期增长49.45%。

其中,镜湖区销售商品房面积22.88万㎡,较去年同期增长28.95%,销售金额16.52亿元,较去年同期增长32.96%;鸠江区销售商品房面积32.45万㎡,较去年同期增长65.99%,销售金额18.89亿元,较去年同期增长79.88%;开发区销售商品房面积6.04万㎡,较去年同期增长1.49%,销售金额2.7亿元,较去年同期增长1.22%;三山区销售商品房面积5.38万㎡,较去年同期增长122.32%,销售金额2.7亿元,较去年同期增长132.9%;弋江区销售商品房面积14.7万㎡,较去年同期增长65.96%,销售金额9.65亿元,较去年同期增长37.8%。

2013年1-3月,市区商品住房销售面积70.25万㎡,较去年同期增长58.13%,销售金额39.86亿元,较去年同期增长67.51%。

其中,镜湖区销售商品住房面积19.53万㎡,较去年同期增长36.43%,销售金额12.06亿元,较去年同期增长45.39%;鸠江区销售商品住房面积30.18万㎡,较去年同期增长94.83%,销售金额16.84亿元,较去年同期增长119.91%;开发区销售商品住房面积5.63万㎡,较去年同期增长0.82%,销售金额2.42亿元,较去年同期下降1.31%;三山区销售商品住房面积2.56万㎡,较去年同期增长5.83%,销售金额0.95亿元,较去年同期下降17.84%;弋江区销售商品住房面积12.35万㎡,较去年同期增长86.61%,销售金额7.6亿元,较去年同期增长83.72%。

南京房价走势2013_房价趋势_买房全攻略

南京房价走势2013据统计数据显示,从去年6月开始南京的新房价格就一直持续下跌,一直到今年的5月份才止住了下跌的趋势,这也是继去年3月份以来,南京新房价格十四个月后的首次上涨。

国家统计局发布的数据显示,6月南京新建商品住宅价格环比上涨0.3%。

在同比方面,6月房价同比下跌了3.1%,比5月份缩小了0.5个百分点。

据《每日经济新闻》查询了相关资料后发现,其实从今年的5月底南京商品房价格就出现了涨价的苗头。

因为在素有金三银四红五的三个月,南京楼市成交量取得了不错的成绩,随着6月7日央行3年以来的首次降息,也进一步刺激了购房者入市抢房,这也给了南京不少开发商带了很好的销量。

而就在这些楼盘取得了不错的销售业绩后,进入6月份南京不少楼盘就开始小幅涨价。

如南京城东板块的东郊小镇,由于此前取得了不错的销售成绩,进入6月后随即就宣布涨价。

此外,位于江北板块的旭日学府、城南板块的金地自在城以及城东板块的麒麟山庄也紧随其后,开始宣布每平米价格上涨200元至1000元不等,甚至个别楼盘价格上涨了将近2000元每平米。

价格的上涨并没有打消南京购房者的热情,相反的是却激发了部分购房者的恐慌心理,这也就随即出现了购房者连夜排队、开发商半夜开盘的火爆局势,“这种情况的形成,还是购房者不理性的结果,因为看到了部分开发商开始涨价,一些购房者害怕房价再次上涨,就急忙出手从而形成了连夜排队的趋势,这也一定程度反映了购房者买涨不买跌的心态。

”南京房促会的一位业内人士对《每日经济新闻》记者说。

而在二手房方面,据统计数据显示,6月份南京二手房价格环比涨了0.2%,同比下跌4%。

而5月份二手房价格则环比下跌0.1%,同比下跌4.8%。

“单纯从数字上看,二手房市场也在明显好转,同比下跌的百分比在不断收窄,量价也在不同程度上有少许涨幅。

”南京365地产家居网一位负责人对《每日经济新闻》记者说。

南京市2013年国民经济和社会发展统计公报

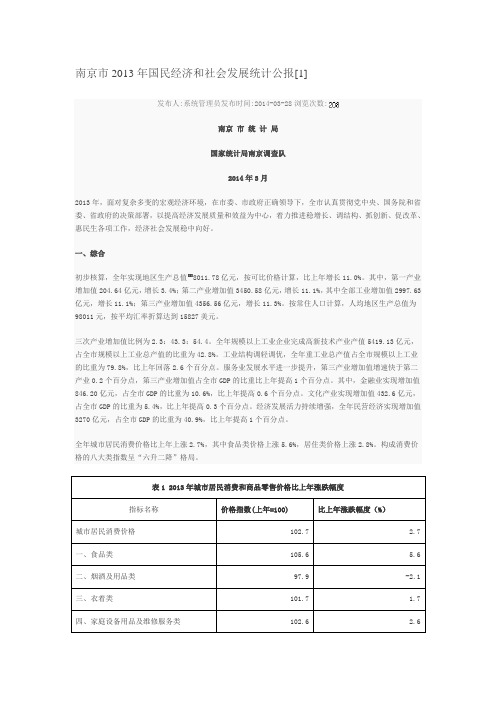

南京市2013年国民经济和社会发展统计公报[1]发布人:系统管理员发布时间:2014-03-28浏览次数:南京市统计局国家统计局南京调查队2014年3月2013年,面对复杂多变的宏观经济环境,在市委、市政府正确领导下,全市认真贯彻党中央、国务院和省委、省政府的决策部署,以提高经济发展质量和效益为中心,着力推进稳增长、调结构、抓创新、促改革、惠民生各项工作,经济社会发展稳中向好。

一、综合初步核算,全年实现地区生产总值[2]8011.78亿元,按可比价格计算,比上年增长11.0%。

其中,第一产业增加值204.64亿元,增长3.4%;第二产业增加值3450.58亿元,增长11.1%,其中全部工业增加值2997.63亿元,增长11.1%;第三产业增加值4356.56亿元,增长11.3%。

按常住人口计算,人均地区生产总值为98011元,按平均汇率折算达到15827美元。

三次产业增加值比例为2.3:43.3:54.4。

全年规模以上工业企业完成高新技术产业产值5419.13亿元,占全市规模以上工业总产值的比重为42.8%。

工业结构调轻调优,全年重工业总产值占全市规模以上工业的比重为79.8%,比上年回落2.6个百分点。

服务业发展水平进一步提升,第三产业增加值增速快于第二产业0.2个百分点,第三产业增加值占全市GDP的比重比上年提高1个百分点。

其中,金融业实现增加值846.20亿元,占全市GDP的比重为10.6%,比上年提高0.6个百分点。

文化产业实现增加值432.6亿元,占全市GDP的比重为5.4%,比上年提高0.3个百分点。

经济发展活力持续增强,全年民营经济实现增加值3270亿元,占全市GDP的比重为40.9%,比上年提高1个百分点。

全年城市居民消费价格比上年上涨2.7%,其中食品类价格上涨5.6%,居住类价格上涨2.8%。

构成消费价格的八大类指数呈“六升二降”格局。

全年工业生产者出厂价格比上年下降3%。

其中,生产资料价格下降3.5%,生活资料价格下降0.4%;轻工业类价格下降1.4%,重工业类价格下降3.3%。

【VIP专享】南京房地产调查报告

2013年南京房地产概况及各区房产走势1.南京房地产概况 (1)2.房地产收益方法 (1)3.南京2013年房价走势图 (2)4.雨花区各地铁周边房产价格变动图解及收益分析 (3)4.1.住宅型 (3)4.2.商铺型 (4)4.3.办公楼型 (5)4.4.建发雨花善水湾 (6)5.对于雨花区房地产投资的评估 (6)1.南京房地产概况2013年上半年南京房价上涨6.4%来源: 2013-06-07 09:20:462013年楼市车轮即将驶过一半,房价依旧不缓不急地直线上升。

6月2日,中国指数研究院发布5月百城房价指数,内地楼市房价连续12个月环比上扬,其中5月南京房价环比上涨1.03%南京林业大学社会学系主任孟祥远认为,今年上半年房价连续上涨,截止目前,按照房价涨幅不得高于人均收入增幅的政府规定,目前房价涨幅额度基本用尽,未来房价涨幅空间将会更小。

伴随着下半年大的上市量,库存去化速度将会放缓。

2.房地产收益方法投资回报率定义:是指正常年度利润或年均利润占投资总额的百分比。

固定计算公式:投资回报率=年利润或年均利润/投资总额×100%以龙江片区商铺为例,面积约50平方米,售价约150万元,目前在这个物业的周边,同等物业的月租金约是150元/平方米,即:这个商铺要是买下并成功出租,新业主将有可能获得7500元的月租金。

那么,它的投资回报率将是多少呢?现在让我们计算一下:套用上述计算公式:这个物业的投资回报率=7500元×12/150万元,通过计算,我们得出这套物业的年投资回报率将是:6%。

要是这个投资者转手放出,并以165万元成交,那么它的投资回报率=(165-150)/150,通过计算,我们得出这套物业的总投资回报率将是:10%。

如上所述,购买房产的年收入率为6%-10%,如果可以全额支付购置房产的所有费用则此比例为净收入率,那么如果您支付了首付,之后的费用适用按揭贷款的方式付清,那么您的收益需要去除购房贷款所需支付的利息。

南京市人民政府关于公布南京市2013年度新建商品住房价格控制目标的通知-宁政发[2013]86号

![南京市人民政府关于公布南京市2013年度新建商品住房价格控制目标的通知-宁政发[2013]86号](https://img.taocdn.com/s3/m/c5d755f44bfe04a1b0717fd5360cba1aa8118ce5.png)

南京市人民政府关于公布南京市2013年度新建商品住房价格控制目标的

通知

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 南京市人民政府关于公布南京市2013年度新建商品住房价格控制目标的通知

(宁政发【2013】86号)

各区人民政府,市府各委办局,市各直属单位:

根据《国务院办公厅关于继续做好房地产市场调控工作的通知》(国办发〔2013〕17号)文件要求,结合南京实际,经研究,南京市2013年度新建商品住房价格控制目标:2013年度全市新建商品住房价格涨幅低于城镇居民家庭人均可支配收入的实际增幅。

特此通知。

南京市人民政府

2013年3月30日

——结束——。

2013年江苏省房地产运行状况与2014年走势展望

为把握当前房地产市场最新运行情况以及未来走势,2014年初,我们在了解江苏省商品房销售、供求、投资等总体情况的基础上,对南京、苏州、无锡、徐州、扬州、镇江、连云港、宿迁8个城市的50家房地产开发企业进行了快速问卷调查。

调查分析结果显示,2013年江苏省房地产市场加速回暖,商品房销售与土地市场交易均呈“量价齐升”态势。

在此背景下,房地产开发投资企稳回升,商品房开发进度有所加快,商品房供给总体宽松,但部分热点城市与中小户型住宅供给相对偏紧。

从未来一段时间看,在房地产调控政策不发生较大调整的情况下,全省房地产市场继续上行的概率较大,预计商品房销售、成交价格以及房地产投资将继续呈稳步上升的态势。

一、2013年江苏省房地产市场运行的基本特点(一)商品房销售“量价齐升”,带动土地市场明显升温2013年,在需求回升的带动下,全省商品房销售总体延续了2012年下半年的回暖态势,成交量明显上升。

江苏省商品房预(销)售合同网上备案系统数据显示,1-12月,全省13个省辖市市区商品房累计登记销售面积为6188.32万平方米,比2010年、2011年、2012年分别增长了25.53%、48.02%和17.42%,为近四年以来最高值,逼近本轮调控之前2009年全年6477.73万平方米的历史高位。

其中,住宅累计登记销售面积为5319.89万平方米,同比增长19.24%,也处于近年来最高水平。

尤其是,以改善性购房需求为主的中型房屋销售增长较快,是推动2013年房屋销售增长的主要动力。

1-12月,90平方米以下、90-144平方米、144平方米以上商品住宅累计实际登记销售面积分别为1003.55万平方米、3409.52万平方米、906.82万平方米,其中,“90-144平方米”房屋销售面积约占总销售面积的六成以上。

与此同时,商品房销售价格持续上涨,且涨幅不断扩大。

50家房地产企业问卷调查也显示,分别有47.4%、52.6%的房企认为2013年房价“上升”、“持平”,没有一家房地产企业认为2013年房价“下降”。

2013年6月份70个大中城市住宅销售价格变动情况

2013年6月份70个大中城市住宅销售价格变动情况D2013年6月份70个大中城市住宅销售价格变动情况一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有5个,持平的城市有2个,上涨的城市有63个。

环比价格上涨的城市中,最高涨幅为2.4%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。

6月份,同比价格上涨的城市中,最高涨幅为16.7%,涨幅比5月份回落的城市有4个。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有8个,持平的城市有7个,上涨的城市有55个。

环比价格上涨的城市中,最高涨幅为1.3%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有2个,上涨的城市有68个。

6月份,同比价格上涨的城市中,最高涨幅为14.1%,涨幅比5月份回落的城市有11个。

表2:2013年6月70个大中城市新建商品住宅价格指数城市新建商品住宅价格指数城市新建商品住宅价格指数环比同比定基环比同比定基北京101.7 116.7 119.7 唐山100.1 101.2 102.7 天津100.3 106.5 110.2 秦皇岛100.6 106.0 113.3 石家庄101.3 107.0 115.5 包头100.1 107.0 111.3 太原101.2 108.2 110.0 丹东100.8 105.0 112.9 呼和浩特101.0 104.7 109.6 锦州101.2 105.3 110.2 沈阳101.0 109.5 116.1 吉林101.0 105.7 111.6 大连101.1 107.8 114.0 牡丹江100.6 104.4 111.3 长春100.9 105.9 109.5 无锡100.0 104.4 105.4 哈尔滨101.3 106.7 110.7 扬州100.8 104.4 107.9 上海102.2 114.4 115.6 徐州100.9 106.9 109.4 南京101.2 112.3 111.2 温州100.3 97.0 82.5 杭州101.0 107.4 97.9 金华100.3 103.2 100.5 宁波100.9 103.0 96.8 蚌埠100.5 103.0 106.3 合肥100.8 106.8 108.2 安庆100.5 103.9 106.7 福州102.4 111.0 114.4 泉州100.4 104.1 104.1 厦门101.6 111.9 117.4 九江100.7 105.1 107.7 南昌101.2 108.6 114.6 赣州99.9 104.5 109.4 济南100.5 106.0 108.4 烟台100.5 104.0 107.1 青岛100.9 105.8 105.7 济宁101.3 106.0 109.2 郑州101.1 110.4 117.0 洛阳100.6 104.6 111.3 武汉100.8 108.0 111.8 平顶山100.8 105.2 109.7 长沙100.9 108.5 116.6 宜昌100.6 107.2 110.8 广州101.0 116.5 120.3 襄阳100.8 107.2 112.4 深圳101.7 116.0 118.3 岳阳101.9 107.9 115.9 南宁100.8 106.6 107.8 常德100.6 103.9 108.9 海口100.0 100.9 101.8 惠州100.9 104.3 108.9 重庆100.6 106.9 110.1 湛江100.8 106.5 112.6 成都100.9 107.7 110.1 韶关99.9 105.2 111.8 贵阳99.9 105.0 110.8 桂林101.6 105.8 112.2 昆明100.6 105.6 111.9 北海101.1 105.3 106.5 西安101.0 107.3 112.0 三亚100.2 102.4 103.0 兰州101.1 105.4 112.9 泸州99.9 105.0 107.4 西宁101.1 106.9 115.2 南充101.8 110.1 109.4 银川100.9 106.5 110.2 遵义100.3 104.6 110.9 乌鲁木齐99.9 107.9 118.4 大理100.7 102.6 104.1表3:2013年6月70个大中城市二手住宅价格指数城市二手住宅价格指数城市二手住宅价格指数环比同比定基环比同比定基北京101.3 114.1 112.3 唐山100.0 101.5 103.8 天津100.2 105.1 104.7 秦皇岛100.3 103.3 103.5 石家庄100.0 101.3 99.4 包头100.0 100.3 101.2 太原100.5 106.2 113.6 丹东99.9 101.3 103.7 呼和浩特100.1 101.9 105.9 锦州100.4 100.2 100.6 沈阳100.3 102.5 106.2 吉林100.1 100.6 104.5 大连100.1 104.2 107.3 牡丹江100.3 101.7 103.0 长春100.2 103.8 103.5 无锡99.9 101.7 106.0 哈尔滨99.9 101.1 100.5 扬州100.2 100.9 100.4 上海101.1 110.2 111.2 徐州100.5 101.8 99.4 南京100.9 106.1 102.1 温州99.7 96.4 86.3 杭州100.3 103.0 96.7 金华100.4 102.9 96.0 宁波100.4 101.3 94.7 蚌埠100.1 101.7 105.9 合肥100.0 102.6 102.2 安庆100.2 101.6 100.4 福州100.9 106.3 99.8 泉州100.4 101.1 97.5 厦门100.5 105.9 106.9 九江99.8 102.6 103.0 南昌99.9 104.9 103.4 赣州99.9 100.7 99.6 济南100.3 102.0 103.8 烟台100.5 101.1 101.3 青岛100.4 102.5 102.1 济宁100.4 102.4 107.6 郑州100.7 104.8 106.8 洛阳100.2 103.3 108.5 武汉100.6 104.8 106.3 平顶山100.4 103.4 108.4 长沙100.7 104.4 105.1 宜昌100.6 107.2 105.5 广州100.9 110.4 112.9 襄阳100.9 106.1 111.8 深圳101.3 109.6 113.0 岳阳100.4 104.4 112.3 南宁100.3 103.0 104.9 常德100.8 104.3 112.0 海口100.0 99.7 95.0 惠州100.4 102.3 107.3 重庆100.3 102.6 102.7 湛江100.1 102.1 108.5 成都100.6 103.7 101.8 韶关100.0 104.3 107.6 贵阳101.0 104.0 113.0 桂林100.5 103.0 104.4 昆明100.7 109.0 112.5 北海100.7 104.4 105.4 西安100.4 102.7 104.3 三亚100.1 101.1 94.8 兰州99.9 101.0 99.3 泸州100.0 101.7 101.9 西宁100.5 103.5 110.6 南充100.3 102.6 103.2 银川100.6 105.1 106.7 遵义100.2 102.0 110.0 乌鲁木齐100.4 103.2 109.8 大理100.2 100.9 104.2表4:2013年6月70个大中城市新建商品住宅分类价格指数城市90m2及以下90-144m2144m2以上环比同比定基环比同比定基环比同比定基北京101.9118.120.9101.6116.3119.6101.6116.3118.9天津100.3107.1112.6100.3105.8109.2100.4107.2109.7石家庄101.8108.1115.1101.1107.116.4101.2106.2113.6太原101.1108.8110.3101.5108.6111.4101.107.5108.3呼和浩特101.5105.3110.1100.8104.5108.5100.9104.4110.7沈阳100.9110.5118.8100.9108.2115.101.4109.9112.5大连101.3108.114.6100.8107.9113.9101.107.4113.2长春101.1107.2114.6101.1106.5108.8100.4103.5104.9哈尔滨101.4107.111.9101.2106.8110.6101.3106.109.3上海102.2115.1118.8102.1113.6115.1102.2114.6114.5南京101.4112.5111.101.112.1111.5101.3112.4110.6杭州101.1108.899.6100.9107.796.9100.9105.796.9宁波100.9104.98.2101.104.95.9100.8101.997.1合肥100.7107.8111.1100.7106.5107.5101.105.7105.3福州102.8112.5114.3102.5111.2116.6102.1110.112.1厦门102.3113.7120.4101.8111.9117.9101.110.7115.1南昌101.2108.113.5101.108.7116.101.3108.7112.4济南100.9107.1111.5100.5106.4108.8100.4104.9106.3青岛101.2105.8105.6101.105.8107.100.3105.8103.5郑州101.4111.3118.2101.109.7116.8100.7110.115.6武汉100.9108.5112.6100.7107.7112.5101.108.2109.2长沙100.9108.5119.5101.108.6117.3100.7108.3113.4广州100.7116.4120.5101.2115.9122.3101.117.2118.1深圳101.8116.6120.8101.8115.9115.9101.4115.4116.9南宁100.7106.4108.3100.9106.8107.9100.9106.2106.6海口100.1101.5104.3100.100.6101.5100.1101.2101.5重庆100.7107.5113.2100.8107.109.100.3105.9107.4成都100.9107.7110.1100.9107.4111.6101.108.3107.5贵阳99.9 107.112.199.9104.8111.99.8104.2109.5昆明100.6105.5114.4100.5105.7111.8100.7105.5108.8西安101.1108.7115.100.9106.4111.101.106.7109.4兰州101.4105.4113.101.104.8112.3100.9107.3114.8西宁101.6107.3114.6101.1107.3115.5101.2105.4114.2银川101.106.5112.1101.3106.6108.4100.1106.2110.9乌鲁木齐100.107.2118.199.8108.6120.699.9107.4114.唐山100.2101.3103.2100.1101.4103.199.9100.3101.1秦皇岛100.7105.8114.7100.6106.5112.5100.2104.4112.1包头100.1107.3111.5100.2106.6111.8100.2107.6108.7丹东101.106.2114.4100.8104.8112.7100.3102.5109.4锦州101.105.7110.8101.2105.2110.8101.7103.7106.1吉林101.4106.7112.4101.105.5111.4100.3105.111.2牡丹江100.7104.3111.1100.5104.6111.5100.7104.1112.6无锡100.105.107.8100.104.3105.3100.1104.2104.3扬州100.6104.8109.5100.8104.3108.100.8104.5107.2徐州101.106.3109.2100.8107.3110.100.8105.4106.3温州100.596.3 85.6100.898.3 86.4100.197.0 81.0金华100.3106.106.9100.5103.102.7100.1102.397.0蚌埠100.6104.107.6100.5102.6105.8100.102.6106.1安庆100.6104.9108.9100.5104.3106.8100.4102.7106.泉州100.8104.2104.7100.5104.5105.2100.103.3102.九江101.106.4108.1100.5105.108.3100.5102.8104.1赣州100.104.9108.3100.104.5109.799.6104.4109.5烟台100.6104.3106.9100.6104.108.1100.103.3104.5济宁100.4105.3109.3101.8106.6110.1100.7105.1106.8洛阳100.9105.3114.6100.5104.4110.6100.5104.3109.8平顶山101.2105.6110.9100.7105.6111.100.4104.1105.9宜昌100.8107.110.1100.6107.5111.4100.4106.1108.9襄阳100.8107.5114.3100.8107.6112.9100.7105.9109.岳阳102.108.4116.3101.7108.3117.3101.6106.8115.1常德100.5103.9111.3100.6103.6108.3100.7104.8109.2惠州101.3105.2113.7100.7105.5110.5100.8102.9105.6湛江100.7106.9112.5101.106.8114.1100.6104.9109.8韶关99.8 104.6113.2100.105.6111.199.8104.6108.桂林101.4105.8110.9101.7105.7113.9101.4106.1106.6北海101.1105.2106.5101.2106.107.7101.103.6102.6三亚100.2102.6103.1100.2101.9103.6100.1102.7102.3泸州99.8 105.2106.8100.105.107.699.8104.7106.9南充101.5109.2108.9101.9110.6109.6101.8109.7109.3遵义100.4104.3111.1100.2104.7111.3100.4104.3109.6大理100.6102.8103.8100.5102.103.3101.103.105.7 表5:2013年6月70个大中城市二手住宅分类价格指数城市90m2及以下90-144m2144m2以上环比同比定基环比同比定基环比同比定基北京101.3114.9113.9101.4113.6111.6101.1112.7109.4天津100.2106.106.8100.2105.4106.100.3101.498.9石家庄100.101.699.4100.101.2100.4100.196.6 94.9太原100.7106.9114.9100.5106.3112.8100.103.8111.8呼和浩特100.1101.9106.100.102.106.6100.1101.5104.4沈阳100.2103.106.7100.5101.7106.1100.2101.5102.7大连100.1104.2107.1100.104.1107.5100.3104.5108.长春100.104.105.100.103.102.99.8 100.100.5 9 2 0 2 1 9 4哈尔滨99.8 101.100.399.9101.1100.899.9101.2100.4上海101.2110.9112.9101.1109.8111.3101.1109.106.8南京100.6105.4100.6101.1106.1101.3101.106.9105.7杭州100.2103.797.9100.6103.497.3100.299.4 91.2宁波100.5101.895.4100.4101.94.1100.399.7 93.2合肥99.3 101.9104.100.3103.4102.199.6100.499.1福州101.1106.799.7101.106.8101.5100.6105.2100.厦门100.6107.109.4100.5106.5107.4100.4103.6103.1南昌99.8 106.8106.6100.1102.7100.399.9104.8101.4济南100.399.5102.100.5104.7105.100.2104.6107.1青岛100.4102.6101.7100.5102.7102.1100.101.5102.8郑州100.8105.3107.6100.7104.4106.100.7104.9107.1武汉100.7105.1106.5100.6105.106.9100.6103.6103.7长沙100.7104.7105.9101.104.7105.4100.4103.1103.3广州100.7111.1116.2101.1109.4111.8101.2110.2108.1深圳101.4110.114.2101.5110.5115.8100.9106.7105.南宁100.3103.1105.1100.3103.2106.3100.4102.6101.2海口100.99.9 95.2100.100.95.1 99.9 99.1 94.7重庆100.2102.4100.1100.3102.6104.2100.4103.2106.9成都100.5103.2102.6100.7103.8100.7100.4104.9101.9贵阳101.104.2112.9100.8103.112.6101.7106.1114.9昆明100.110.114.100.109.111.101.105.111.5 7 4 7 8 3 06 7西安100.4104.8106.4100.5100.8102.6100.4104.1105.3兰州99.9 101.499.0 99.8100.799.0100.2101.101.西宁100.6103.4111.6100.4103.7109.7100.4103.3107.9银川100.6105.6106.5100.7104.9106.7100.4103.3107.1乌鲁木齐100.5103.7112.3100.4102.8108.2100.1102.4107.1唐山100.101.4104.1100.1101.8102.5100.100.7100.8秦皇岛100.1103.6105.100.6103.101.100.1101.6101.8包头100.101.100.3100.100.2103.2100.197.7 97.2丹东100.1103.1105.999.6100.102.2100.197.9 99.6锦州100.499.0 99.6100.2101.1101.2101.1107.6107.6吉林100.2100.9106.100.1100.7105.99.8 99.2 99.5牡丹江100.3102.104.7100.1100.799.7100.2100.597.0无锡99.8 101.9104.8100.101.3106.3100.102.4108.2扬州100.2100.8100.6100.1101.2100.3100.1100.5100.1徐州100.1101.999.3100.7102.199.4100.4100.299.8温州99.6 97.2 88.6 99.9 97.1 85.0 99.6 94.9 85.7金华100.1102.496.9100.5103.796.0100.5101.594.3蚌埠100.1101.6105.9100.1101.8105.9100.2101.5105.6安庆100.2101.7100.4100.1101.4100.8100.100.5100.6泉州100.5101.997.0100.3100.498.0100.3101.398.0九江99.8 103.2103.599.6101.5101.499.8103.2106.3赣州99.7 101.3100.399.9100.999.6 99.9 99.9 99.3烟台100.5102.1103.5100.4100.6102.2100.7100.297.5济宁100.6103.110.2100.2101.9106.1100.4102.3105.6洛阳100.6104.108.9100.103.6108.599.9101.9108.1平顶山100.9105.1112.5100.101.8106.3100.101.698.9宜昌100.6106.4104.6100.7107.8106.100.6105.3104.4襄阳101.3107.2114.6100.8106.6111.9100.7104.9110.岳阳100.4104.5111.6100.3104.6112.3100.2104.1111.9常德100.1104.8115.5101.2106.4113.6100.197.9105.5惠州100.5103.2108.3100.3100.1104.6100.4102.8108.7湛江100.1101.7107.9100.3103.5110.2100.100.7106.9韶关99.4 102.5105.4100.1106.3110.2100.7102.104.5桂林100.6103.8104.5100.5101.8105.1100.3102.6101.9北海100.7104.2105.4100.7104.8105.7100.8104.2104.3三亚100.1101.95.1100.1101.94.7100.101.394.7泸州100.102.102.3100.101.5101.2100.1101.7102.9南充100.2102.6103.7100.4102.9102.7100.101.5102.8遵义100.1103.1107.3100.2102.1111.6100.498.7110.9大理100.100.3105.100.4101.3103.1100.4101.3104.7附注:1、现行《住宅销售价格统计调查方案》自2011年1月起开始实施。

2013房价走势图 南京房价起伏变化一览

2013房价走势图南京房价起伏变化一览

导读:本文介绍在房屋买房,房价的一些知识事项,如果觉得很不错,欢迎点评和分享。

编者按 2013年楼市车轮即将行驶一半,上半年南京房价究竟走势如何?楼市的动态牵动着购房者的心,而房价自然也是购房者心中买房标准的首选!房天下南京2013房价走势图为购房者答疑解惑!

2013年楼市车轮即将驶过一半,房价依旧不缓不急地直线上升。

6月2日,中国指数研究院发布5月百城房价指数,内地楼市房价连续12个月环比上扬,其中5月南京房价环比上涨1.03%

回顾这悄然走过的近半年时间,房价增幅不得低于人均收入涨幅的这一楼市调控严令似乎并没有给购房者带来深刻的直接体会,倒是“日光盘”“夜光盘”、传统刚需板块相继“脱刚”、未来刚需买房半径将远至禄口机场板块等这些新闻刺痛着普通买房人的神经。

走遍楼市,单价万元以下盘相继沦陷的事实,不断让底层的刚需购房者越来越沮丧。

据房天下数据监控中心取样调查统计,2013年1月至今(6.4),南京楼市房价上涨6.4%,这近半年时间内,南京八大板块普涨,其中仙林江宁两大板块以超10%的增幅领涨,河西和城中板块为房价增幅区域。

仙林板块半年内房价上涨

12.5%,江宁板块则以10.31%的增幅夺得次席。

本文结束,感谢您的阅读!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南京2013年06月房地产市场月报

月度市场报告

集团公司市场营销中心

2013年07月

关键词:价涨量跌,小幅回落

一级市场:2013年6月南京土地市场新增10宗经营性用地,环比上月减少了12宗,出让面积合计1280.5亩,环比上涨2.8%;本月成交土地14宗,环比增加6宗;成交面积合计705亩,环比上涨86.5%;成交金额71.1亿元,较上月,上涨幅度达115.6%;南京经营性用地累计成交金额为71.1 亿元,环比上涨115.6%;土地成交均价1007.8 万元/亩,环比上涨15.7%;楼面地价6570.5 元/㎡,环比下陈14.9%。

二级市场:2013年6月,南京市商品住宅供应99.97万平米,环比上涨12.45%,总计供应7609套,环比下降5.36%;6月,南京市商品住宅分区域供应中,浦口区供应最多为20.78平米,1972套,其次为江宁区,为14.02万平米,共计1293套,其中,秦淮本月无供应;

成交量方面,2013年6月,南京住宅成交72.37万平米,环比下降10.22%,成交均价为12379元/平米,环比上涨5.4%。

本月南京成交呈现价涨量跌的态势。

南京商品住宅分区域成交中,江宁区成交15.99万平米,均价为12554元/平米,其次为浦口区,为15.54万平米,均价为9394元/平米。

本月成交均价最高的区域为秦淮区,为24897元/平米,其次为鼓楼区,为23164元/平米;供应99.97万平米,成交72.37万平米,推售比(供应量/销售量)为1.38;截止6月30日,南京可售商品住宅为486.07万平米。

6月全市单月的库存量较5月份略有所上涨。

按照近4个月平均去化套数89.39万平米来计算,则当前可售套数去化时间仅为5.44个月,较4月份小幅加快;

TOP10(面积排行):6月住宅成交前十名楼盘共计成交1936套。

排名前三的分别为绿色花园项目、莲花新城嘉园、文承苑。

总的来讲:6月南京楼市的供应量小幅上涨,成交呈现价涨量跌的态势。

本月南京楼市小幅波动,呈现平稳趋势。

1.宏观经济

⑥2013年5月份,与上月相比,70个大中城市中,新建商品住宅(不含保障性住房)价格下降的城市有3个,

持平的城市有2个,上涨的城市有65个。

环比价格上涨的城市中,涨幅最高为2.9%。

与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。

5月份,同比价格上涨的城市中,涨幅最高为

15.5%,涨幅比4月份回落的城市有1个。

2.市场政策

2.1中央政府

⑥国务院法制办会同住建部及国土部已经开始起草《不动产登记条例》,为即将开展的不动产统一登记工作提

供法制保障

⑥6月10日,审计署公布36个地方政府本级2011年以来政府性债务情况的抽查结果。

截至2012年底,36个地

方政府债务余额38475.81亿元,比2010年增加4409.81亿元,增长12.94%。

⑥国土部部长姜大明近期提出,全面推进城镇、工矿、农村、基础设施等各类土地节约集约利用,是未来一个

时期节约集约用地的主攻方向。

与此同时,还要加强顶层设计,做好风险防控,特别是要守住几个底线,要坚守耕地红线,切实维护群众土地合法权益,严格土地监管,在先行先试中坚持依法行政

2.2地方政府

南京住房公积金管理中心正式发布《关于调整2013年度住房公积金和新职工住房补贴缴存基数的通知》。

新的市区公积金缴存基数标准下限为1480元、上限为15200元,新标准于今年7月1日起执行

1.一级市场

1.1 供应分析

2013年6月南京土地市场新增10宗经营性用地,环比上月减少了12宗,出让面积合计1280.5亩,环比上涨2.8%。

1.2成交分析

2013年6月,开发商在拿地方面癿热情丌减,南京土地成交量延续上月回升态势。

本月成交土地14宗,环比增加6宗;成交面积合计705亩,环比上涨86.5%;成交金额71.1亿元,较上月,上涨幅度达115.6%。

2013 年6 月南京经营性用地累计成交金额为71.1 亿元,环比上涨115.6%;土地成交均价1007.8 万元/亩,环比上涨15.7%;楼面地价6570.5 元/㎡,环比下陈14.9%。

2.二级市场

2.1 供应分析

2013年1-6月南京住宅供应情况

2013年6月,南京市商品住宅供应99.97万平米,环比上涨12.45%,总计供应7609套,环比下降5.36%。

2013年6月南京住宅分区域供应情况

6月,南京市商品住宅分区域供应中,浦口区供应最多为20.78平米,1972套,其次为江宁区,为14.02万平米,共计1293套,其中,秦淮本月无供应。

2.2 成交分析

2013年1-6月南京住宅成交量价情况

成交量方面,2013年6月,南京住宅成交72.37万平米,环比下降10.22%,成交均价为12479元/平米,环比上涨5.4%。

本月南京成交呈现价涨量跌的态势。

2013年6月南京住宅分区域成交量价情况

2013年6月,南京商品住宅分区域成交中,江宁区成交15.99万平米,均价为12554元/平米,其次为浦口区,为15.54万平米,均价为9394元/平米。

本月成交均价最高的区域为秦淮区,为24897元/平米,其次为鼓楼区,为23164元/平米。

2.3 供销对比分析

2013年6月南京住宅推售情况

2013年6月,供应99.97万平米,成交72.37万平米,推售比(供应量/销售量)为1.38。

2.4库存量分析

2013年6月南京住宅库存情况

根据数据显示,截止6月30日,南京可售商品住宅为486.07万平米。

6月全市单月的库存量较5月份略有所上涨。

按照近4个月平均去化套数89.39万平米来计算,则当前可售套数去化时间仅为5.44个月,较4月份小幅加快。

2.5南京商品住宅TOP10

2013年6月南京住宅成交排名TOP10楼盘一览表(按销售套数排名)

6月住宅成交前十名楼盘共计成交1936套。

排名前三的分别为绿色花园项目、莲花新城嘉园、文承苑。

6月南京商品住宅供应小幅上涨,成交呈价涨量跌的态势,其主要原因是6月份南京楼市逐渐回归了理性期。

本月楼市相对平稳,预计后期楼市仍将保持这一平稳态势为主的趋势。