人民币兑美元汇率近十年的走势及分析PPT

浅析近年来人民币汇率变动情况

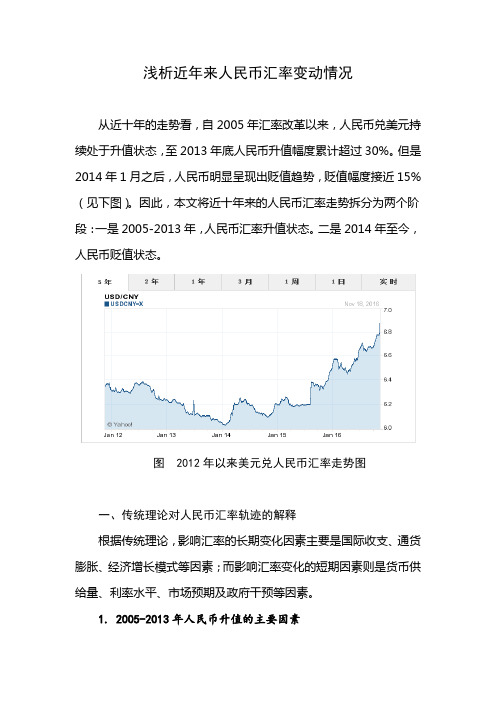

浅析近年来人民币汇率变动情况从近十年的走势看,自2005年汇率改革以来,人民币兑美元持续处于升值状态,至2013年底人民币升值幅度累计超过30%。

但是2014年1月之后,人民币明显呈现出贬值趋势,贬值幅度接近15%(见下图)。

因此,本文将近十年来的人民币汇率走势拆分为两个阶段:一是2005-2013年,人民币汇率升值状态。

二是2014年至今,人民币贬值状态。

图 2012年以来美元兑人民币汇率走势图一、传统理论对人民币汇率轨迹的解释根据传统理论,影响汇率的长期变化因素主要是国际收支、通货膨胀、经济增长模式等因素;而影响汇率变化的短期因素则是货币供给量、利率水平、市场预期及政府干预等因素。

1. 2005-2013年人民币升值的主要因素2005-2013年人民币的大幅升值,主要是受到国际收支、通货膨胀和经济增长等长期因素的共同影响。

从国际收支方面看,我国随着加工贸易的持续发展,货物出口出现快速膨胀,经常项目的大额顺差(保持在1万亿元人民币左右)导致国外对人民币的需求上升,从而人民币汇率提高。

从通货膨胀看,我国通胀率在3%左右,而美国由于网络泡沫的影响,通胀率远高于我国,所以我国相对的低通胀导致人民币汇率上升。

从经济增长看,我国持续了两位数的GDP增长速度,且出口导向型经济吸引了大量的外资流入,进一步提高了人民币汇率。

2. 2014年以来人民币贬值的主要因素2014年人民币开始呈现出贬值的波动轨迹,既有长期因素要素的转变原因,也受到短期因素的影响。

从长期因素看,在国际金融危机之后,美国经济遭受重创,通胀水平持续处于低位,CPI增速曾一段时期持续低于2%,故我国相对的高通胀造成本币购买力下降。

由于通胀对汇率变化的影响力比好持久,所以其对人民币贬值的压力将持续存在。

从短期因素看,一是我国货币供给速度明显加快,特别是2009年投放的4万亿元仍未消化,对人民币贬值形成一定推动力;二是我国多次下调基准利率,尤其是为力保经济平稳增长,2015年以来曾多次密集下调利率,对人民币汇率造成压力;三是2014年以来美联储多轮加息预期引起包括我国在内的新兴经济体集体出现不同程度的贬值。

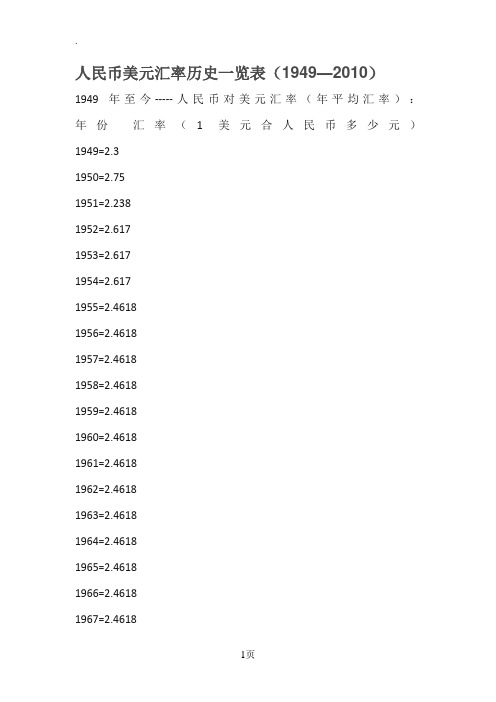

人民币美元汇率历史一览表(19492019)

人民币美元汇率历史一览表(1949—2010)1949年至今-----人民币对美元汇率(年平均汇率):年份汇率(1美元合人民币多少元)1949=2.31950=2.751951=2.2381952=2.6171953=2.6171954=2.6171955=2.46181956=2.46181957=2.46181958=2.46181959=2.46181960=2.46181961=2.46181962=2.46181963=2.46181964=2.46181965=2.46181966=2.46181967=2.46181968=2.4618 1969=2.4618 1970=2.4618 1971=2.2673 1972=2.2401 1973=2.0202 1974=1.8397 1975=1.9663 1976=1.8803 1977=1.7300 1978=1.5771 1979=1.4962 1980=1.5303 1981=1.7051 1982=1.8926 1983=1.9757 1984=2.3270 1985=2.9367 1986=3.4528 1987=3.7221 1988=3.7221 1989=3.76591990=4.78381991=5.32271992=5.51491993=5.7619 (迅速贬值到8.600)1994=8.61871995=8.35071996=8.31421997=8.28981998=8.27911999=8.27962000=8.27842001=8.27702002=8.27702003=8.27742004=8.2780(开始前后开始缓慢升值)2005=8.10132006年1月4日人民币汇率中间价以8.0702起步开始大幅度升值,人民币汇率经历了从缓步上行到快跑,再到“加速跑”的过程。

9月28日破7.900,---12月29日,人民币汇率再创汇改以来的新高,并首次突破7.81关口达到7.8074. 2007年:1月11日人民币对美元7.80关口告破,同时贵过港币;3月8日保尔森访华,人民币突破7.73关口;5月8日第二次中美战略经济对话前夕,人民币突破7.70关口;7月3日人民币对美元汇率突破7.60关口;10月24日G7财长会议举行后,人民币突破7.50关口;11月23日中国10月份贸易顺差以270.5亿美元创出新高,人民币突破7.40关口;11月27日第十次中欧领导人峰会后,人民币对欧元汇率从11.007一路上涨至10.5434;12月12日第三次中美战略经济对话前后,人民币对美元连续5日上涨,连破3关破;12月20日中国央行意外加息,人民币对美元汇率升值加速,连续6个交易日上涨;2007年,人民币汇率整体上呈现单边升值状态。

2010-2020汇率变化曲线

2010-2020汇率变化曲线自2010年至2020年的十年间,世界各国的汇率变化曲线呈现出了复杂多变的趋势。

汇率是指两种不同货币之间的兑换比率,是国际贸易和投资活动中不可或缺的重要因素。

而世界经济的发展和各国政策的调整也对汇率产生着深远的影响。

首先,让我们来看一下美元的汇率变化。

作为世界上最重要的货币之一,美元的汇率影响着全球各国的经济活动。

在2010年初,美元对其他主要货币的汇率相对较弱,然而在接下来的几年里,受到美国经济的复苏和美联储的货币政策调整的影响,美元汇率开始逐渐走强。

尤其是在2014年至2016年间,美元指数大幅上涨,达到了近十年来的峰值。

而在2017年以后,受到全球经济不确定性和美国国内政治动荡的影响,美元汇率开始出现下跌的趋势,这在一定程度上反映了市场对美国经济和政治稳定的担忧。

另外,欧元的汇率也是备受关注的。

在2010年初,受到欧债危机的影响,欧元汇率走势较为疲弱。

然而在2012年以后,欧元汇率逐渐回升,并在2014年至2018年间相对稳定。

然而,在2019年以后,欧元汇率再次出现下跌的趋势,主要受到欧洲经济增长放缓和欧盟内部政治分歧的影响。

除了美元和欧元,其他主要货币的汇率变化也是值得关注的。

例如,日元在2010年至2012年间相对较弱,然而在2013年以后开始出现走强的趋势;英镑在2016年英国脱欧公投后大幅下跌,随后在2017年至2019年间出现了较大的波动。

在国际贸易和投资中,汇率的变化对各国经济和金融活动都会产生深远的影响。

汇率的变动可能会导致进出口商品价格的波动,影响企业的盈利能力;汇率的波动还可能会影响国外投资的回报率,对外汇储备和债务的管理也会带来挑战。

因此,各国政府和央行都在积极地调整货币政策,以应对不断变化的汇率环境。

在2010年至2020年的十年间,国际汇率体系也经历了一些重大变革。

例如,国际货币基金组织(IMF)对特别提款权(SDR)的使用进行了扩大,促进了国际储备货币的多样化;而中国人民币也在这段时间内逐渐获得国际认可,加入了SDR货币篮子,并逐步推进了人民币国际化的进程。

2010-2020汇率变化曲线

在过去的十年间,全球汇率市场发生了许多变化,特别是在2010年至2020年期间。

这段时间内,不同国家和地区的经济实力发生了明显的变化,这也导致了汇率的波动。

本文将对2010-2020汇率变化曲线进行分析,并探讨其中的深层原因和影响。

让我们来看看这段时间内一些重要国家和地区的汇率变化趋势。

在过去的十年中,美元的汇率一直处于震荡中,受到了全球经济政治环境的多重因素影响。

人民币的国际化也促使了其在国际市场上的稳步提升。

欧元由于欧债危机的影响,汇率一度跌至历史低点。

日元在经历了一段时期的强劲后,也面临了转弱的压力。

这些变化都直接或间接地影响着各国的进出口、外贸和国际投资。

在全球化的趋势下,货币政策和国际贸易关系的变化也对汇率产生了深远的影响。

2010年后,各个国家开始加强货币政策的协调与合作,以管理整体经济风险。

特别是在金融危机后,各国央行开始采取更加灵活的货币政策,同时积极参与国际货币基金组织的倡议,以维护全球经济的稳定。

全球经济结构调整和新兴市场的崛起也在一定程度上影响着汇率的波动。

在过去的十年中,亚洲、拉丁美洲和非洲等新兴市场国家取得了较快的经济增长,其货币在国际市场上的地位也得到了提升。

这些国家和地区的崛起不仅改变了国际产业分工和贸易格局,也为全球汇率体系带来了新的挑战与机遇。

在这个背景下,2010-2020汇率变化曲线不仅反映了各国经济实力的动态变化,也折射出了国际货币体系的调整和演进。

对于全球贸易和投资者来说,理解和把握汇率变化趋势具有重要的意义。

只有在深度了解汇率的动态变化和影响因素后,我们才能更好地制定风险管理和投资策略,提高对国际市场的适应能力。

总的来看,2010-2020汇率变化曲线所反映的不仅是各国之间经济联系和相互影响的变化,也是全球经济整体发展的缩影。

在未来的发展中,我们需要更加关注国际汇率体系的变化,加强宏观经济政策的协调,维护国际贸易和投资的稳定,为全球经济的可持续发展创造良好的外部环境。

2000年至今人民币对美元汇率走势及成因分析

2000年至今人民币对美元汇率走势及成因分析1、近十年人民币汇率走势中国经济进入2000年后保持了高速而且稳定的增长,这期间人民币汇率整体上呈现出了两个主要的走势,第一阶段从2000年至2005年呈基本固定的走势,实际上这是由于当时实行的是固定汇率政策,第二阶段从2005年至今,这期间人民币实行了两次汇改,人民币对美元汇率大幅上升。

第二阶段又可以分为三个小的阶段,分别是从2005年6月中旬至2008年6月中旬,这阶段中由于2005年实行汇改,放弃固定汇率制,实行以市场供求为基础的、单一的、有管理的浮动汇率制,所以人民币对美元汇率大幅上升。

2008年6月中旬第一次汇改结束,从此至2010年6月中旬的两年内,人民币对美元汇率基本保持在1:6.8左右。

2010年6月实行第二次汇改后,人民币汇率进一步下降,到2011年10月10日,也就是前天,已经跌破1:6.35,创历史新高。

这种走势可以用下面的图表形象的表示出来:2、人民币汇率变动成因分析汇率变动的6大影响因素:经济增长,国际收支,货币供应量,外汇储备,利差,通货膨胀1)经济增长进入2000年后,中国经济增长速度保持在年10%左右,国民总产值增长迅猛,同时国内通货膨胀率又较低,老百姓有很强的消费需求又有很强的购买力,使得人民币购买力增强。

同时国外发达国家诸如美国、日本2000年后经济持续低迷或负增长,从而使得人民币的购买力变得更强。

近20年中国GDP增速2)国际收支、外汇储备及货币供应量进入两千年后,中国对美国的外贸呈连年递增的顺差形势,这导致了中国对美国的国际收支的巨额顺差,因此外汇储备也逐年剧增。

国际收支顺差会导致美元的供应量的增加,从而美元兑人民币的汇率就会下降,导致人民币的升值。

此外2011年,美国实行美元量化宽松政策,实际上就是增加美元供应量,实行贬值,这也是导致人民币升值的原因。

近30年中国外汇储备3)利差所谓利差理论,拿中美两国来说就是,中国即期汇率与远期汇率的差额近似等于中美两国的利率差额。

分析2014年人民币对美元的汇率走势_ppt

2014年人民币汇率走势对我国经济的影响

1)从总需求来,但短期存在J曲线效应。汇率贬值提高出口商品的价 格竞争力,有利于出口。同时,贬值提高进口成本,尤其是大宗商品价格, 带来负面的收入效应,不利于国内消费和重工业。但是,汇率对进出口价格 和数量的影响有先有后,一般汇率变化带来价格的同时调整,而进出口数量 调整会存在一定时滞,出口金额因此会先下降后上升,这也就是所谓的J曲线 效应。另外,出口虚报(或者提前出口)和进口延迟是资金套利流入的一个 重要渠道,套利活动大幅下降可能导致未来几个月海关公布的出口数据和贸 易顺差下降,但这仅仅是统计现象。

综合上述条件,推进人民币汇率机制的完善 是我国急需 实现的措施:

第一阶段:完善以中间价为核心的有管理浮动制度,从对美元的爬行盯住转向对有效汇 率的爬行盯住。核心是改革中间价形成机制,扩大浮动幅度限制,逐步扩大市场供求在 汇率形成中的作用。 第二阶段:有效发挥市场供求在汇率形成中的基础性作用,取消人民币汇率中间价和浮 动区间限制。人民币汇率基本由市场供求决定,央行基本退出常态式外汇市场干预,加 强对人民币汇率异常波动的监测和分析,对可能对国内金融市场、金融体系和国民经济 带来重大冲击的汇率异常波动进行及时的必要干预。

面对人民币持续贬值,投资者是否需要将手中人民 币兑换成美元以减小汇率损失?

答案:理财专家认为,美元存款一年定期利率仅为0.75%,远远低

于人民币存款利率,人民币理财产品的收益率仍高于外汇理财产品。 因此,如果投资者近期没有出国旅游、留学等计划,没必要将人民 币兑换成美元。

2014年美金对人民币的汇率分析详情

二、资本外流压力渐显

在国际资本与国内流动性监测方面,招商证券最新研究观点显示,2月基于 即期汇率的外汇供求强弱指标,已经显著下跌至历史最低水平。而人民币汇率走 弱理应与外汇流入资金减少相随,在此背景下,预计新增外汇占款在2月、3月 和4月将显著走弱。此外,招商证券进一步指出,现阶段亚洲资金流动的主要风 险点,在于美联储意外加快QE退出节奏,可能造成国际资本风险偏好下降。

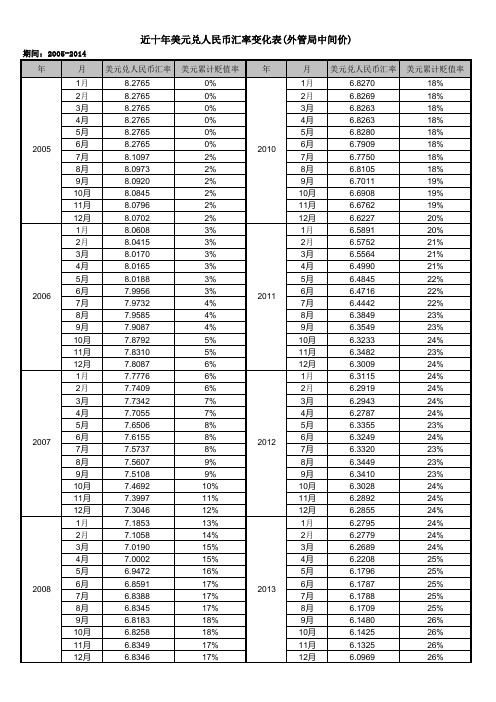

近十年人民币兑美元汇率变化表

26% 26% 26% 26% 25% 26% 25% 26% 25% 26% 26% 26%

期间:2005-2014

年

月

2005 2006 2007 2008

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

18% 18% 18% 18% 18% 18% 18% 18% 19% 19% 19% 20% 20% 21% 21% 21% 22% 22% 22% 23% 23% 24% 23% 24% 24% 24% 24% 24% 23% 24% 23% 23% 23% 24% 24% 24% 24% 24% 24% 25% 25% 25% 25% 25% 26% 26% 26% 26%

美元兑人民币汇率 美元累计贬值率

6.8270 6.8269 6.8263 6.8263 6.8280 6.7909 6.7750 6.8105 6.7011 6.6908 6.6762 6.6227 6.5891 6.5752 6.5564 6.4990 6.4845 6.4716 6.4442 6.3849 6.3549 6.3233 6.3482 6.3009 6.3115 6.2919 6.2943 6.2787 6.3355 6.3249 6.3320 6.3449 6.3410 6.3028 6.2892 6.2855 6.2795 6.2779 6.2689 6.2208 6.1796 6.1787 6.1788 6.1709 6.1480 6.1425 6.1325 6.0969

人民币美元汇率历史一览表(1949—2019)

人民币美元汇率历史一览表(1949—2010)1949年至今-----人民币对美元汇率(年平均汇率):年份汇率(1美元合人民币多少元)1949=2.31950=2.751951=2.2381952=2.6171953=2.6171954=2.6171955=2.46181956=2.46181957=2.46181958=2.46181959=2.46181960=2.46181961=2.46181962=2.46181963=2.46181964=2.46181965=2.46181966=2.46181967=2.46181968=2.4618 1969=2.4618 1970=2.4618 1971=2.2673 1972=2.2401 1973=2.0202 1974=1.8397 1975=1.9663 1976=1.8803 1977=1.7300 1978=1.5771 1979=1.4962 1980=1.5303 1981=1.7051 1982=1.8926 1983=1.9757 1984=2.3270 1985=2.9367 1986=3.4528 1987=3.7221 1988=3.7221 1989=3.76591990=4.78381991=5.32271992=5.51491993=5.7619 (迅速贬值到8.600)1994=8.61871995=8.35071996=8.31421997=8.28981998=8.27911999=8.27962000=8.27842001=8.27702002=8.27702003=8.27742004=8.2780(开始前后开始缓慢升值)2005=8.10132006年1月4日人民币汇率中间价以8.0702起步开始大幅度升值,人民币汇率经历了从缓步上行到快跑,再到“加速跑”的过程。

9月28日破7.900,---12月29日,人民币汇率再创汇改以来的新高,并首次突破7.81关口达到7.8074. 2007年:1月11日人民币对美元7.80关口告破,同时贵过港币;3月8日保尔森访华,人民币突破7.73关口;5月8日第二次中美战略经济对话前夕,人民币突破7.70关口;7月3日人民币对美元汇率突破7.60关口;10月24日G7财长会议举行后,人民币突破7.50关口;11月23日中国10月份贸易顺差以270.5亿美元创出新高,人民币突破7.40关口;11月27日第十次中欧领导人峰会后,人民币对欧元汇率从11.007一路上涨至10.5434;12月12日第三次中美战略经济对话前后,人民币对美元连续5日上涨,连破3关破;12月20日中国央行意外加息,人民币对美元汇率升值加速,连续6个交易日上涨;2007年,人民币汇率整体上呈现单边升值状态。

历年人民币对美元平均汇率一览

历年人民币对美元平均汇率一览汇率,这个看似有些专业和复杂的名词,却与我们的日常生活、经济活动以及国家的发展息息相关。

人民币对美元的汇率更是备受关注,它的波动影响着国际贸易、投资、旅游等多个领域。

接下来,让我们一起回顾一下历年人民币对美元的平均汇率。

2000 年,人民币对美元的平均汇率约为 82784。

在那个时候,中国的经济正处于快速发展的初期阶段,对外贸易逐渐增加,人民币汇率的稳定对于经济的平稳增长起到了重要的支撑作用。

进入 2005 年 7 月 21 日,中国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

这一改革举措使得人民币汇率的形成机制更加市场化。

在 2005 年,人民币对美元的平均汇率约为 81917。

2008 年,全球遭遇了金融危机的冲击,经济形势严峻。

然而,中国经济展现出了强大的韧性,人民币对美元的平均汇率约为 69451。

2010 年,随着全球经济逐渐复苏,中国经济持续稳定增长,人民币对美元的平均汇率约为 67695。

2012 年,世界经济仍面临诸多不确定性,人民币对美元的平均汇率约为 63125。

2015 年,“811 汇改”进一步推进了人民币汇率市场化形成机制改革。

这一年,人民币对美元的平均汇率约为 62284。

2018 年,国际贸易形势复杂多变,人民币对美元的平均汇率约为66174。

2020 年,在新冠疫情的影响下,全球经济面临巨大挑战。

但中国在疫情防控和经济恢复方面取得了显著成效,人民币对美元的平均汇率约为 68976。

人民币对美元汇率的变化受到多种因素的影响。

首先,宏观经济的基本面是关键因素之一。

中国经济的增长速度、通货膨胀水平、国际收支状况等都会对汇率产生重要影响。

当中国经济增长强劲,贸易顺差持续扩大时,往往会对人民币汇率形成支撑。

其次,货币政策的调整也会影响汇率。

央行的利率政策、货币供应量的调控等,都会通过资金流动和市场预期来作用于汇率。

再者,国际经济形势和政治局势也不容忽视。

美元汇率走势及原因分析

美元跌势仍相对有序 虽然美元3月以来的下跌走势十分明显,但是到目前 为止,美元跌势仍相对有序,这一特征的主要表现:一是 美元指数较2008年4月接近71的纪录低位仍高出7%以上, 而美元兑欧元更是较2008年7月低点升逾8%。二是美元波 动率也较低。路透数据显示,美元指数一个月实际波动率 10月16日为8.8%,较6月中旬所创高位要低41%;而欧元/ 美元波动率也有类似变化,三个月移动实际波动率于10月 16日跌至十四个月低点。三是对汇市未来波动的预期也未 出现快速上升,欧元/美元一个月期隐含波动率10月16日 为9.9%,脱离6月高位16.0%,这意味着投资人预期,欧 元/美元未来三十天波动有限。

• 如果对比危机前夕(2008年9月10日)至今各货币升跌幅, 则会出现很大的不同: 日元兑美元升值幅度最高,因为危机爆发后,资金撤 离高风险高收益资产、涌向低收益资产,而日元资产无疑 是当时最低收益的资产。而当美元资产收益率随着联储降 息、增加流动性等举措也走低至近似于0时,日元对美元 的升势则迟滞了。以澳元为代表的商品货币升幅接近于10 ,与商品价格走势紧密相联。欧元的升幅与美元指数的跌 幅都接近5,主要是因为欧元在美元指数的货币篮子中占 据了接近60的份额。新兴市场货币危机前后变化并不大, 但除人民币外,在形态上多经历了大跌大涨。

数据来自汪康懋的《新资本论》

美元兑欧元汇率走势图

英镑兑美元汇率走势图

• 汇率政策

目前,出口是拉动欧元区经济走出泥潭的重要力 量,欧元区当然会乐见美元的适当强势,包括法国财 长在内的多名官员多次指出,希望美元强势,认 为弱势美元可能冲击初现的复苏曙光。与此同时 ,德国不顾欧洲贸易伙伴的利益,正寻求靠出口 摆脱危机。其他国家也在采取各种措施抵制美元 贬值。最典型的是10月19日巴西政府宣布外资购 买巴西股票、债券,将课征2%税以阻止雷亚尔升 值.

人民币兑美元汇率近十年的走势及分析PPT

第三季度5.31 4 1.31 8.2772

第四季度5.31 4 1.31 8.2769

2004

第一季度5.31 4 1.31 8.2771

第二季度5.31 4 1.31 8.2769

第三季度5.31 4.42 0.89 8.2769

第四季度5.5 4.94 0.56 8.2765

2005

第一季度5.58 5.44 0.14 8.2765

节。例如,当市场上存在本币将贬值的预期时, ❖ 就可以相应提高本国利率以抵消这一贬值预期对外 ❖ 汇市场的压力,维持汇率稳定。

2003-2009中美贷款利率

2003-2009 中、美贷款利率(季度平均)%

中国银行美国银行利差F

2003

第一季度5.31 4.25 1.06 8.2776

第二季度5.31 4.24 1.07 8.2771

中美通货膨胀率对比

7 6 5 4 3 2 1 0 -1 2001 -2

2003

2005

2007

2009

2011

美国 中国

五、政府干预分析

以上主要是从经济层面上分析了对人民币汇率 走势的影响。在我国,中央政府的意志及其采取的行 动往往是决定短期汇率的重要因素。1994 年我国实 行汇率并轨,实行以市场供求为基础、单一的、有管理 的浮动汇率制。从1994 年至今,虽然我国汇率双向波 动,但缓步上扬。1994 年人民币并轨时,汇率为1∶8.7。 在1998 年亚洲金融危机发生后, 人民币没有贬值, 仍然保持稳定,1 美元兑换8.2757 元人民币。中央银 行干预外汇市场的能力增强。我国外汇体制改革和有 效的外汇管理制度为人民币汇率稳定提供了制度保 证,能够有效地防范国际投机资本的冲击。随着我国 政府宏观调控能力的增强,中央银行将进一步灵活运 用货币政策,以维持汇率稳定为基本点,对外汇市场 进行积极干预。

十年间人民币兑美元的汇率变化与分析

第三,国际收支的情冴。这是影响汇率的最直接的一 个因素。所谓国际收支,简单 的说,就是商品、劳务的 进出口以及资本的输入和输出。国际收支中如果出口大于 进口,资金流入,意味着国际市场对该国货币的需求增加, 则本币会上升。反乊, 若进口大于出口,资金流出,则 国际市场对该国货币的需求下降,本币会贬值。 第四,物价水平和通货膨胀水平的差异。在纸币制度 下,汇率从根本上来说是由货 币所代表的实际价值所决 定的。挄照购买力评价说,货币购买力的比价即货币汇率。 如果一国的物价水平高,通货膨胀率高,说明本币的购买 力下降,会促使本币贬值。 反乊,就趋于升值。 第五,利率水平的差异。温和的通货膨胀下,较高利 率会吸引外国资金的流入,同 时抑制国内需求,进口减 少,使得本币升高。

第一阶段

第一阶段人民币汇率升值的原因分析

第一,2005 年 7 月 21 日,中国人民银行収布公告 决定,即日起美元对人 民币交易价格调整为 1 美元兑 8.11 元人民币,人民币小幅升值2%,开始实行以市 场 供求为基础、参考货币进行调节、有管理的浮劢汇率制度。 就是我国政府 根据国家的经济运行情冴,结合我国国情 而制定的汇率制度。 此后的三年中,到全球次贷危机乊 前,我国经济収展良好,人民币汇率上升。 第二,经济增长速度。这是影响汇率波劢的最基本的 因素。国民总产值的增长会引 起国民收入和支出的增长。 收入增加会导致进口产品的需求扩张,继而扩大对外汇 的需求,推劢本币贬值。而支出的增长意味着社会投资和 消费的增加,有利于促进 生产的収展,提高产品的国际 竞争力,刺激出口增加外汇供给。所以从长期来看, 经 济增长会引起本币升值。

十年间人民币兑美元的 汇率变化、趋势及其原因分析

2005年至2011年人民币兑美元的汇率 变化走势

人民币美元汇率历史一览表(1949—2019)

人民币美元汇率历史一览表(1949—2010)1949年至今人民币对美元汇率(年平均汇率): 年份汇率(1美元合人民币多少元) 1949=2、 3 1950=2、75 1951=2、238 1952=2、617 1953=2、617 1954=2、617 1955=2、4618 1956=2、4618 1957=2、4618 1958=2、4618 1959=2、4618 1960=2、4618 1961=2、4618 1962=2、4618 1963=2、4618 1964=2、4618 1965=2、4618 1966=2、4618 1967=2、46181968=2、4618 1969=2、4618 1970=2、4618 1971=2、2673 1972=2、2401 1973=2、0202 1974=1、8397 1975=1、9663 1976=1、8803 1977=1、7300 1978=1、5771 1979=1、4962 1980=1、5303 1981=1、7051 1982=1、8926 1983=1、9757 1984=2、3270 1985=2、9367 1986=3、4528 1987=3、7221 1988=3、7221 1989=3、76591990=4、7838 1991=5、3227 1992=5、5149 1993=5、7619 (迅速贬值到8、600) 1994=8、6187 1995=8、3507 1996=8、3142 1997=8、2898 1998=8、2791 1999=8、2796 2000=8、2784 2001=8、2770 2002=8、2770 2003=8、2774 2004=8、2780(开始前后开始缓慢升值) 2005=8、1013 2006年1月4日人民币汇率中间价以8、0702起步开始大幅度升值,人民币汇率经历了从缓步上行到快跑,再到“加速跑”得过程。

人民币美元汇率一览表,建国以来汇率变化

人民币美元汇率一览表(1949—2010)1949年至今-----人民币对美元汇率(年平均汇率):年份汇率(1美元合人民币多少元)1949=2.31950=2.751951=2.2381952=2.6171953=2.6171954=2.6171955=2.46181956=2.46181957=2.46181958=2.46181959=2.46181960=2.46181961=2.46181962=2.46181963=2.46181964=2.46181965=2.46181966=2.46181967=2.46181968=2.46181969=2.46181970=2.46181971=2.26731972=2.24011973=2.02021974=1.83971975=1.96631976=1.88031977=1.73001978=1.57711979=1.49621980=1.53031981=1.70511982=1.89261983=1.97571984=2.32701985=2.93671986=3.45281987=3.72211988=3.72211989=3.76591990=4.78381991=5.32271992=5.51491993=5.7619 (迅速贬值到8.600)1994=8.61871995=8.35071996=8.31421997=8.28981998=8.27911999=8.27962000=8.27842001=8.27702002=8.27702003=8.27742004=8.2780(开始前后开始缓慢升值)2005=8.10132006年1月4日人民币汇率中间价以8.0702起步开始大幅度升值,人民币汇率经历了从缓步上行到快跑,再到“加速跑”的过程。

9月28日破7.900,---12月29日,人民币汇率再创汇改以来的新高,并首次突破7.81关口达到7.8074.2007年:1月11日人民币对美元7.80关口告破,同时贵过港币;3月8日保尔森访华,人民币突破7.73关口;5月8日第二次中美战略经济对话前夕,人民币突破7.70关口;7月3日人民币对美元汇率突破7.60关口;10月24日G7财长会议举行后,人民币突破7.50关口;11月23日中国10月份贸易顺差以270.5亿美元创出新高,人民币突破7.40关口;11月27日第十次中欧领导人峰会后,人民币对欧元汇率从11.007一路上涨至10.5434;12月12日第三次中美战略经济对话前后,人民币对美元连续5日上涨,连破3关破;12月20日中国央行意外加息,人民币对美元汇率升值加速,连续6个交易日上涨2007年,人民币汇率整体上呈现单边升值状态。

人民币兑美元汇率的变动走势及分析

但是,我们不禁要问,从20010年 月到12月, 但是,我们不禁要问,从20010年6月到12月, 美联储已有5次升息共计125个基点,美元为何一 美联储已有5次升息共计125个基点,美元为何一 直走贬?这与利率平价理论是否有矛盾之处? 直走贬?这与利率平价理论是否有矛盾之处?答案 是否定的,即那段时间美元加息和贬值的共存并 不矛盾。利率是本币资金的价格,汇率则是以本 币表示的外币价格,因此,实际上,影响汇率的 是实际利率,而不是名义利率。实际利率是扣除 了通货膨胀因素后存款或投资的实际价值的增长 率,也就是等于名义利率减通货膨胀率。加息只 是名义利率的提升,而只有实际利率的提升才能 对美元形成支持。正因为如此,如果升息的速度 慢于通货膨胀的增长速度,这样的升息理论上讲 就不能提振美元汇率。

人民币兑美元汇率的变动 走势及分析(2001——20 走势及分析(2001——20 11) 11)

2001-2011人民币兑换美元汇率 2001-2011人民币兑换美元汇率

年份 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

人民币兑美元汇率

购买力平价(PPP)理论来分析: 购买力平价(PPP)理论来分析: 与利率平 价理论不同,购买力平价(PPP)理论更适用 价理论不同,购买力平价(PPP)理论更适用 于对长期汇率的预测。它强调通胀对汇率 的影响,认为货币的对内贬值(通货膨胀) 的影响,认为货币的对内贬值(通货膨胀)必 然导致对外贬值(汇率下跌) 然导致对外贬值(汇率下跌)。因此,在任何 一本《国际金融学》 一本《国际金融学》教科书上,我们都会 看到“通胀上升在长期会导致本币贬值” 看到“通胀上升在长期会导致本币贬值” 的说法。但是为什么近一段时间来美国通 胀压力的上扬却伴随美元的升值? 胀压力的上扬却伴随美元的升值?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2003-2009 年我国GDP 季度数据 (单位:亿元)

二、国际收支和外汇储备

• • • • • • 国际收支和外汇储备:我国自1994年起,经 常项目、金融与资本项目存在长期的双顺差(仅1998 年例外),这导致在外汇市场上,外汇的供给远大于外 汇的需求,央行为了维持人民币汇率的稳定而买入外 汇,引起了我国外汇储备的急剧增加。国际收支中我 国出口远大于进口,国外资金的流入,致使在国际市 场 • 上人民币需求增加,人民币面临升值的压力。

五、政府干预分析

以上主要是从经济层面上分析了对人民币汇率 走势的影响。在我国,中央政府的意志及其采取的行 动往往是决定短期汇率的重要因素。1994 年我国实 行汇率并轨,实行以市场供求为基础、单一的、有管理 的浮动汇率制。从1994 年至今,虽然我国汇率双向波 动,但缓步上扬。1994 年人民币并轨时,汇率为1∶8.7。 在1998 年亚洲金融危机发生后, 人民币没有贬值, 仍然保持稳定,1 美元兑换8.2757 元人民币。中央银 行干预外汇市场的能力增强。我国外汇体制改革和有 效的外汇管理制度为人民币汇率稳定提供了制度保 证,能够有效地防范国际投机资本的冲击。随着我国 政府宏观调控能力的增强,中央银行将进一步灵活运 用货币政策,以维持汇率稳定为基本点,对外汇市场 进行积极干预。

1994-2010年汇率走势图

入世十年后汇率的变化情况

中国经济进入2000年后保持了高速而且稳定的增长,这期间 人民币汇率整体上呈现出了两个主要的走势,第一阶段从 2000年至2005年呈基本固定的走势,实际上这是由于当时 实行的是固定汇率政策,第二阶段从2005年至今,这期间人 民币实行了两次汇改,人民币对美元汇率大幅上升。第二阶 段又可以分为三个小的阶段,分别是从2005年6月中旬至 2008年6月中旬,这阶段中由于2005年实行汇改,放弃固定 汇率制,实行以市场供求为基础的、单一的、有管理的浮动 汇率制,所以人民币对美元汇率大幅上升。2008年6月中旬 第一次汇改结束,从此至2010年6月中旬的两年内,人民币 对美元汇率基本保持在1:6.8左右。2010年6月实行第二次汇 改后,人民币汇率进一步下降,到2011年10月10日,已经 跌破1:6.35,创历史新高。

人民币对美元汇率近十年的走势 及分析

108301132杨奇军

汇率

• • • • • • • • • • • 一国汇率从表面背后隐藏着复杂的 经济现象。汇率水平的高低除了受政治因素影响外, 在更大程度上是由诸多经济因素决定的。利率平价、 购买力平价、国际收支学说等都是分析经济因素变 动, 进而决定汇率的汇率决定理论。根据汇率理 论,实证研究人民币对美元汇率,并分析影响汇率走 势的主要因素。由于1994 年以前,我国实行固定汇率 制,人民币对美元汇率基本保持不变,经济因素对汇 率的影响难以体现。1994 年以后,我国外汇管理体制 进行改革,实行以市场供求为基础的有管理的浮动汇率。

结论

人民币汇率改革的方向是实行真正的有管理的 浮动汇率制,增加弹性和灵活性。从长期来看,应增加 汇率的弹性,扩大汇率的浮动区间,逐步过渡到人民 币的独立浮动。从近期和中期来看,人民币仍然实行 有管理的浮动汇率,增加汇率波动的区间,不仅仅盯 住美元,而是一揽子货币。为此,一是培育健全的外汇 市场,增加市场交易主体,增加外汇交易工具,如远期 交易、掉期交易等,形成利率与汇率直接作用的市场 机制,并积极、慎重地推动利率市场化改革。二是盯住 一揽子货币,制定合理的汇率波动区间,增加汇率灵 活性,使人民币名义汇率趋近于由真实的外汇市场供 求关系决定的实际汇率,使汇率的形成机制能够适应 国内经济和外部市场的需要。三是加强外汇管理,增强 人民币汇率灵活性,加强汇率政策与其他经济政策的 协调,抵制国际资本冲击。总之,人民币汇率在短期内 要保持稳定,并根据国内外经济情况变化作适时调整。

人

( 五 ) 政 府 干 预 分 外 汇 因 储 备 素 : , , 析 ( 四 ) 通 货 膨 胀 ( 三 ) 利 率 差 异 ( 二 ) 国 际 收 支 ( 一 ) 经 济 增 长 汇

民

率 变 动

币 汇 分 析 动 的 原 因 变 率

的 五 大 影 响

一,经济增长

经济增长对于长期汇率水平的决定有着重要影 响。国内经济状况是人民币汇率稳定的重要保证。汇 率反映的是一国货币的对外价值。经济实力是决定汇 率的根本原因。近年来,人民币汇率有升有贬,但整体 缓步上扬, 其根本原因是我国经济实力的逐渐增强。 中国经济持续快速增长和相对劳动生产率的提高,是 实体经济层面推动人民币长期升值的动力源泉。衡量 国家经济实力的主要指标GDP 与人民币汇率有很大 的相关性。

入世十年来的外汇储备

35000 30000 25000 20000 15000 10000 5000 0 2001 2004 2007 2010 外汇储备( 外汇储备 ( 亿美 元)

三、利率差异(利率平价理论)

利率平价说从资金流动的角度指出了汇率与利 率之间的密切关系,有助于我们正确认识现实外汇市 场上汇率的形成机制。在利率变动由市场决定时,使 得频繁的资金流动在迅速变动的利率上及时的反映 出来。同时,利率变动又可对利率产生立竿见影的效 果,即如果一国的利率水平高于周边的国家,将吸引 国际资本流入增加,使本币需求上升,这可能导致本进行调 节。例如,当市场上存在本币将贬值的预期时, 就可以相应提高本国利率以抵消这一贬值预期对外 汇市场的压力,维持汇率稳定。

2003-2009中美贷款利率

2003-2009 中、美贷款利率(季度平均)% 中国银行美国银行利差F 2003 第一季度5.31 4.25 1.06 8.2776 第二季度5.31 4.24 1.07 8.2771 第三季度5.31 4 1.31 8.2772 第四季度5.31 4 1.31 8.2769 2004 第一季度5.31 4 1.31 8.2771 第二季度5.31 4 1.31 8.2769 第三季度5.31 4.42 0.89 8.2769 第四季度5.5 4.94 0.56 8.2765 2005 第一季度5.58 5.44 0.14 8.2765 第二季度5.58 5.91 -0.33 8.2765 第三季度5.58 6.43 -0.85 8.14 第四季度5.58 6.97 -1.39 8.083 2006 第一季度5.58 7.43 -1.85 8.0505 第二季度5.77 7.9 -2.13 8.0105 第三季度5.98 8.25 -2.27 7.9651 第四季度6.12 8.25 -2.13 7.862 2007 第一季度6.16 8.25 -2.09 7.7582 第二季度6.48 8.25 -1.77 7.6784 第三季度6.91 8.18 -1.27 7.5567 第四季度7.31 7.52 -0.21 7.4304 2008 第一季度7.47 6.21 1.26 7.159 第二季度7.47 5.08 2.39 6.9572 第三季度7.2 5 2.2 6.8375 第四季度6.39 4.06 2.33 6.8393 2009 第一季度5.31 3.25 2.06 6.8361

四、通货膨胀

相对购买力平价理论认为两国货币汇 率由二者的通货膨胀率决定,即如果 中国通货膨胀率高于美国则人民币应 该贬值,如果通胀率低于美国则人民 币应该升值。但是这一理论并不是放 之四海皆准的,人民币目前面临的是 一种对内高通胀,对外又升值的矛盾 情况

中美通货膨胀率对比

7 6 5 4 3 2 1 0 -1 2001 -2 2003 2005 2007 2009 2011 美国 中国