发行优先股或永续债的必要性分析

优先股发行对我国企业的利弊影响

2014年32期总第771期优先股发行对我国企业的利弊影响▉马骁孙健云辽宁大学商学院摘要:优先股相对于普通股票,在利润分红与财产的分配权上具有优先性。

优先股的发行对于我国企业的发展既有促进之处,也有不良影响。

本文试对我国企业发行优先股的利弊做出分析,并提出解决建议。

关键词:优先股;股票发行;企业发展;利弊在建国初期的社会主义初级阶段,我国的经济体制主要是公有制经济,股份制尚未萌芽。

随着社会进程的不断发展,经济体制也不断发生着改变,传统的缺乏发展活力的公有制主体的经济体制逐渐被非公有制比重增加的新经济体制所代替。

改革开放以来,股份制经济不断壮大发展使得股票市场呈现出复杂多样的形势。

为了深化经济体制的改革,我国开始发行优先股。

一、何为优先股1.概念。

优先股的本质类似于举债集资,区别于普通股而存在,又依托于普通股的可分配股利来保证。

其股息在发行前通常已经预先定好,不会因受到公司经营状况影响而发生改变,不涉及公司的剩余利润分红,也不享有额外权益。

由于股息比较固定,对公司利润分配不会造成影响,因此,购买优先股的股东无法退股,只能由股份公司按照条款进行赎回。

需要注意的是,并非所有的优先股都有赎回条款。

若公司倒闭后进行剩余财产分配,债权人具有最高的索偿权,优先股股东次之,普通股股东再次之。

2.特征。

(1)股东权利小。

优先股的股东除非特殊情况,通常是没有选举权与被选举权的,对重大经营也没有投票权,只在财务管理和一般股东大会等方面具有有限的表决权,且仍受到严格的限制。

只有在与其利益相关时,才会具有表决权。

(2)索偿权,优先股的索偿权以债权人为最优先,优先股股东次之,普通股再次之。

(3)收益率已预定。

与普通股那种无上限、无下限、完全受公司盈利情况影响的股息模式相比,优先股的股息具有预先性和固定性,不受公司经营情况影响,不参与公司分红于利润分配,但获得股息比普通股快。

(4)种类众多。

一些投资者进行参股主要是为了获得某些优先的好处,为了满足这类投资者的需求,优先股分类出了各种各样的方式以供选择。

优先股、永续债等其他权益工具列报问题探析

优先股、永续债等其他权益工具列报问题探析摘要:本文介绍了优先股、永续债等其他权益工具概念及现有列报规定,指出了当前国内外会计准则对其他权益工具列报的异同,着重分析了国内企业准则存在的其他权益工具列报问题,最后就其他权益工具如何在合并报表列报提出优化建议:合并资产负债表“所有者权益”按照归属于母公司所有者权益、少数股东权益、其他权益工具三大类并列列示;合并利润表“净利润”按照“归属于母公司所有者净利润”“少数股东损益”“其他权益工具持有者损益”三大类并列列示。

这样有利于全面完整地反应其他权益工具对企业财务状况及经营成果的影响。

一、其他权益工具概念及列报规定近年来,国内金融市场陆续出现可续期公司债、永续中票、优先股、私募永续债等创新资本工具,其现金流和风险特征介于普通股和普通债券之间,实务界称之为“像股的债”或“像债的股”,学术界称之为混合资本工具。

该类创新资本工具合同条款虽然千差万别、变幻多端,但条款内容大都具备“股利制动机制”“利率跳升机制”或“发行方赎回机制”等特征。

这些特殊金融工具通常也被称为“夹层工具”,其实质已超越传统负债和权益的基本定义,成为金融工具会计中的难点。

“夹层工具”到底分类为金融负债还是权益工具,曾出现两种不同理论即“狭义权益法”和“严格义务法”。

“狭义权益法”是以权益基本定义为基础,只有代表剩余利益的最次级部分才能分类为权益工具,其余被分为金融负债,即使未产生交付经济资源义务;“严格义务法”是以负债基本定义为基础,产生交付经济资源义务即负债,其余均分为权益工具,即使其不享有主体的剩余分配权。

可见,按照“狭义权益法”,“夹层工具”均应分类为金融负债,按照“严格义务法”,“夹层工具”既可分为金融负债,也可分为金融工具。

经过理论界和实务界多年探讨研究,现行国内外会计准则均采用“严格义务法”对金融负债和权益工具进行划分。

因此,永续债、优先股等混合资本工具只要在发行条款中未约定承担交付现金、其他金融资产或在潜在不利条件下交换金融资产或金融负债的合同义务,一般可分类为权益工具,但其有别于普通股东权益,因此被称为其他权益工具。

浅谈永续债的优缺点及其对资本结构的影响和税会处理

浅谈永续债的优缺点及其对资本结构的影响和税会处理永续债是指没有固定到期日的债务工具,也可以称之为永续债券或永续债务。

相比于普通债券,永续债具有一些独特优点和缺点,并且对资本结构及税务处理也有着特殊的影响。

在本文中,我们将就永续债的优缺点以及其对资本结构的影响和税务处理进行深入探讨。

我们来谈谈永续债的优点。

永续债最大的优点就是可以提供长期资本,帮助企业丰富其融资工具的多样性,增加融资渠道。

与普通债券相比,永续债不需要偿还本金,从而减轻了企业的偿债压力,提高了资本的灵活性。

永续债的息票支付具有某种灵活性,发行人可以根据公司的盈利情况决定是否支付息票,而普通债券的息票支付则是有着固定的义务。

永续债可以发挥优先股的功能,部分情况下可以用于弥补公司的负债,以及在流动性紧张的情况下可以转换成公司股份。

这些优点使得永续债成为了一种具有吸引力和创新性的融资方式。

永续债也存在着一些缺点。

由于永续债不需要偿还本金,发行人需要承担长期的利息支出,这会增加公司的财务成本,特别是在利率波动大的情况下会带来一定的财务风险。

永续债的息票支付权位居于公司普通股和优先股之后,这意味着在公司面临破产清算时,永续债持有人很可能无法收回全部本金和利息。

永续债的发行需要承担较高的发行成本和监管审查,这对于一些小型企业而言可能会成为一项负担。

接下来,我们来看一下永续债对资本结构的影响。

永续债的发行可以提高企业的资本充足率,增强企业的抵御风险能力。

由于永续债在资本结构中具有较高的灵活性,它可以被视为一种补充资本,有助于提升公司的信用评级,降低债务成本。

永续债可以有效地拉大公司的财务杠杆,提高资金的利用效率。

永续债的发行也会对企业的股东权益产生一定的稀释作用,降低了每股盈利水平,从而影响了公司的股价表现。

永续债的息票支出不可抵扣企业所得税,这意味着相对于普通债券而言,它对公司的税务成本会有所增加。

让我们来谈一下永续债的税务处理。

在中国,永续债的发行和利息支付是需要缴纳利息税的,税率为20%。

我国商业银行优先股和永续债的比较研究

我国商业银行优先股和永续债的比较研究

商业银行优先股和永续债是商业银行融资工具的两个重要类别。

优先股是商业银行发行的具有较高优先权的股票,持有人享有优先股权益,如分红优先、财务决策优先等。

而永续债是指商业银行发行的期限没有确定的债券,一般没有到期日,永无偿还义务。

从发行方式和对象来比较,商业银行优先股的发行对象是合格投资者,一般为机构投资者和高净值个人投资者,而永续债的发行对象也可以是个人投资者,散户投资者都可以购买。

这使得永续债更容易民众投资,而优先股更多用于机构投资者。

从收益方式来比较,商业银行优先股的收益主要来自分红,但分红率并不固定,受发行银行的盈利情况和经济形势等因素影响较大。

而永续债的收益主要来自于固定利率,一般根据利率波动率和发行银行的信用评级等因素而定。

相较于优先股,永续债的收益较为稳定,且更容易被投资者接受。

商业银行优先股在银行风险管理中扮演着重要角色。

优先股的发行可以提高商业银行的资本充足率,增强抵御风险的能力,使其在金融市场中具备更强的竞争力。

而永续债的发行对于商业银行来说,可以增加债务结构的多样性,减轻流动性压力,提高风险抵御能力。

优先股和永续债在稳定银行资本结构和经营风险方面都发挥着积极作用。

商业银行优先股和永续债在发行对象、收益方式和风险管理等方面存在一定差异。

优先股更受机构投资者青睐,收益相对较高但波动性也较大,而永续债更容易被个人投资者接受,收益相对较稳定。

尽管二者在商业银行资本市场中发挥的角色和作用不同,但都能够为商业银行提供稳定的融资渠道,提高其竞争力和风险抵御能力。

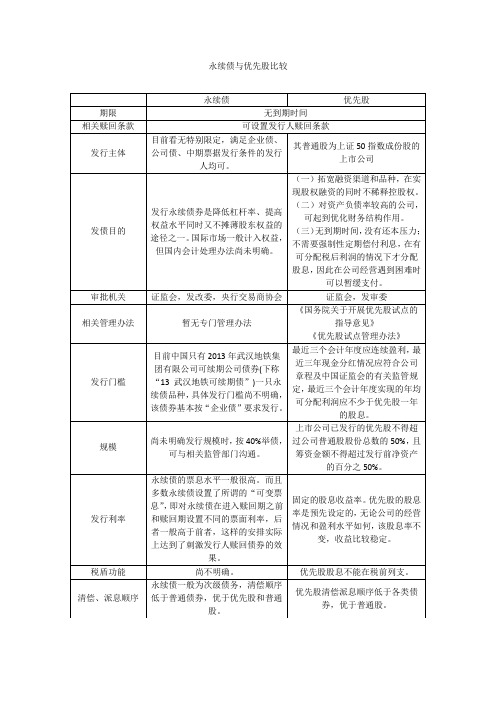

永续债与优先股

暂无专门管理办法

《国务院关于开展优先股试点的指导意见》

《优先股试点管理办法》

发行门槛

目前中国只有2013年武汉地铁集团有限公司可续期公司债券(下称“13武汉地铁可续期债”)一只永续债品种,具体发行门槛尚不明确,该债券基本按“企业债”要求发行。

最近三个会计年度应连续盈利,最近三年现金分红情况应符合公司章程及中国证监会的有关监管规定,最近三个会计年度实现的年均可分配利润应不少于优先股一年的股息。

(一)拓宽融资渠道和品种,在实现股权融资的同时不稀释控股权。

(二)对资产负债率较高的公司,可起到优化财务结构作用。

(三)无到期时间,没有还本压力;不需要强制性定期偿付利息,在有可分配税后利润的情况下才分配股息,因此在公司经营遇到困难时可以暂缓支付。

审批机关

证监会,发改委,央行交易商协会

证监会,发审委

永续债与优先股比较

永续债

优先股

期限

无到期时间

相关赎回条款

可设置发行人赎回条款

发行主体

目前看无特别限定,满足企业债、公司债、中期票据发行条件的发行人均可。

其普通股为上证50指数成份股的上市公司

发债目的

发行永续债券是降低杠杆率、提高权益水平同时又不摊薄股东权益的途径之一。国际市场一般计入权益,但国内会计处理办法尚未明确。

规模

尚未明确发行规模时,按40%举债,可与相关监管部门沟通。

上市公司已发行的优先股不得超过公司普通股股份总数的50%,且筹资金额不得超过发行前净息水平一般很高。而且多数永续债设置了所谓的“可变票息”,即对永续债在进入赎回期之前和赎回期设置不同的票面利率,后者一般高于前者,这样的安排实际上达到了刺激发行人赎回债券的效果。

我国企业发行永续债会计属性问题分析

我国企业发行永续债会计属性问题分析随着我国经济的持续发展,企业对融资渠道的需求也在不断增加,永续债成为了一种重要的融资工具。

而与此企业发行永续债所涉及到的会计属性问题也备受关注。

本文将对我国企业发行永续债可能涉及的会计属性问题进行深入分析。

永续债是一种具有永久性负债特征的债务工具,其特殊性在于不设固定到期日,且在企业遭遇财务困境时具有优先偿付权。

这就带来了一个重要的会计属性问题,即永续债是否应当被视为负债。

在国际会计准则下,永续债通常被视为一种混合工具,既包含债务性质,又包含权益性质。

在企业会计处理上,永续债不仅需要确认其负债金额,还需要确认其中的权益组成部分。

这就要求企业能够准确识别和计量永续债中的权益性质,从而影响企业的财务报表呈现和财务指标计算。

永续债的利息支付方式也会对企业会计产生影响。

传统上,企业发行债券后需要按期支付利息,而永续债的利息支付通常采取可转换为股利的方式。

这就导致了永续债的利息支出不再具有确定性,而是与企业经营状况和利润水平相关。

在会计处理上,永续债的利息支付可能需要通过未来经济利益法确认,或者通过公允价值变动确认。

这就需要企业会计人员具有较高的专业能力,能够准确判断永续债利息支付方式对企业会计的影响,并进行合理的会计确认和计量。

永续债的转股条款也是一个重要的会计属性问题。

永续债通常具有可转股条款,即持有人在一定条件下可以将永续债转换为普通股。

这就意味着永续债具有权益转股的特征,而在会计处理上就需要对其进行合理的会计确认和计量。

由于永续债转股将会对企业股东权益产生影响,因此在会计处理上需要准确识别和计量永续债转股对股东权益的影响,从而影响企业的财务报表呈现和财务指标计算。

企业发行永续债可能面临的会计政策选择也是一个需要重点关注的问题。

由于我国对于永续债的会计准则尚未明确规定,企业在会计处理上可能面临较大的自由度。

这就要求企业会计人员在处理永续债会计时需要具有较高的专业素养,能够充分运用会计政策选择的自由度,以符合企业的长期经营目标,同时又不失会计准则的合规性。

优先股发行:实现投资者与企业共赢

优先股发行:实现投资者与企业共赢在当前资本市场的环境中,优先股作为一种独特的金融工具,日益受到投资者和企业的关注。

对于企业来说,发行优先股不仅可以拓宽融资渠道,优化资本结构,还能实现投资者与企业共赢的局面。

本文将从优先股的特性、发行优先股的好处以及投资者与企业如何实现共赢等方面进行详细阐述。

让我们了解一下优先股的基本特性。

优先股是指在分配公司收益和剩余财产时,优先于普通股股东享有权利的股票。

优先股股东通常享有固定的股息收益,且在公司盈利和剩余财产的分配上具有优先权。

与此同时,优先股股东的权利相对有限,一般不具备表决权,无法参与公司的经营管理。

那么,企业发行优先股有哪些好处呢?发行优先股可以帮助企业拓宽融资渠道。

传统的融资方式主要包括银行贷款、发行债券等,而这些方式往往存在一定的局限性。

例如,银行贷款可能受到信贷政策的制约,发行债券则需要承担较高的利息负担。

相比之下,优先股具有灵活的融资条件,企业可以根据自身的资金需求和市场状况,设计合适的优先股产品,从而更好地满足融资需求。

发行优先股可以优化企业的资本结构。

资本结构是指企业负债和股东权益之间的比例关系。

合理的资本结构有助于降低企业的财务风险,提高盈利能力。

通过发行优先股,企业可以适当提高权益资本的比例,降低负债水平,从而提高企业的信用评级,降低未来融资成本。

发行优先股还有助于企业实现投资者与企业共赢。

优先股股东享有固定的股息收益,且在公司盈利和剩余财产的分配上具有优先权。

这意味着企业在盈利时,优先股股东可以优先获得回报。

优先股股东的权益相对有限,一般不具备表决权,这有助于保持企业管理层的稳定,避免因股东权益冲突而影响企业运营。

优先股的发行价格为企业提供了更多的灵活性,企业可以根据市场状况和自身需求,调整股息支付和股权结构。

如何实现投资者与企业共赢呢?企业应合理设定优先股的发行价格。

优先股的发行价格通常高于面值,企业应根据市场状况和自身需求,合理确定优先股的发行价格,以确保投资者能够获得合理的回报。

发行优先股的意义

1、优先股试点的开启对我国资本市场发展将产生重大的影响,对于我国金融产品创新有着重大的意义。

首先,优先股作为一种基本的资本融资工具,可为发行人提供新的灵活的直接融资工具,有利于提高直接融资比重。

长期以来,我国基本上只有债券和股票两种基本融资工具,混合资本工具方面存在严重缺失,使得资本市场融资工具创新难度较大。

优先股的试点,将使得我国基本融资工具初步健全,填补重要的空白。

2、对于我国来讲,发行优先股具有重要的现实意义。

优先股有助于优化我国企业财务结构,具有很强的针对性和适用性。

发行优先股与发行股票相比,既可以增加企业的权益资本,且在增加权益融资的同时对其股票价格不会产生大的影响。

对于企业来讲,发行优先股不仅不提高企业的财务杠杆,同时还可以扩大债务融资空间。

对于银行等金融机构来讲,发行优先股是提高资本充足率的重要渠道。

3、优先股具有债券和普通股票所不具有的特点,具有巨大的创新空间。

虽然优先股为股权融资工具,但其股东原则上不参与企业经营管理,这将有利于实现我国企业股份制改革进一步深化,为企业探索新的管理模式创造条件。

优先股可以作为并购重组的支付手段,可以丰富并购重组的模式,将有助于推动企业兼并重组,有利于淘汰落后和过剩产能,实现产业升级。

优先股的条款涉及变化较大,可以针对企业、投资者的需求设计丰富多样的品种,有利于我国资本市场的创新。

优先股的推出有利于丰富证券品种,为投资者提供新的投资渠道和风险差异化的金融产品,可以满足风险偏好较高的投资者的需求,有利于资本市场的多元化和风险结构的调整。

我国商业银行优先股和永续债的比较研究

我国商业银行优先股和永续债的比较研究我国商业银行在资本补充工具中,优先股和永续债是两种比较常见的形式。

它们在商业银行的资本结构中起着重要的作用。

本文将对我国商业银行优先股和永续债进行比较研究,探讨它们的特点、优劣势以及在资本补充中的应用和影响。

一、优先股与永续债的定义和特点优先股是商业银行发行的一种特殊股票,持有者在分配利润时享有优先权,但在公司清算时处于次要地位。

优先股具有固定的股息,不同于普通股票的股利,其股东享有的权益也不同于普通股股东。

永续债则是一种长期的债务工具,具有无固定到期日和永久性质的特点,与普通债券相比更加灵活。

优先股和永续债的持有者在分配利润和清算时的优先权不同。

优先股股东有优先分配股息的权利,但在公司清算时处于次要地位;而永续债持有者在公司清算时优先于股东,但在分配利润时处于次要地位。

这也是两者的区别之一。

两者在资本结构中的地位也有所不同。

优先股被视为Tier 1资本,永续债则被视为Additional Tier 1资本或Tier 2资本。

在商业银行的资本监管框架下,Tier 1资本和Additional Tier 1资本是最优质的资本,对于保障银行的偿付能力起着至关重要的作用。

二、我国商业银行优先股和永续债的发展现状近年来,我国商业银行资本补充工具中优先股和永续债的发展迅速。

以优先股为例,我国自2009年开始试点发行商业银行优先股,并逐步形成了一系列政策和制度措施。

截至目前,中国工商银行、中国建设银行、中国银行、交通银行等国有大型商业银行纷纷发行了优先股,丰富了其资本补充工具的多样性。

而在永续债方面,我国商业银行也积极开展相关工作。

2014年,中国人民银行发布《商业银行资本补充工具管理办法》,开放商业银行永续债市场。

截至目前,中国工商银行、中国建设银行、中国农业银行等商业银行均已在国内外市场成功发行了永续债。

1. 盈利性质优先股在分配利润时享有优先权,其股息一般为固定值。

债券发行的重要性为什么债券是融资的首选

债券发行的重要性为什么债券是融资的首选债券发行的重要性:为什么债券是融资的首选债券是一种重要的金融工具,被广泛用于企业和政府融资。

在当今复杂多变的金融市场中,债券发行作为一种主要的融资手段,具备许多优势,因此成为融资的首选方式。

本文将探讨债券发行的重要性及其为何成为融资的首选。

一、债券发行的重要性债券发行对于企业和政府来说具有重要意义,主要体现在以下几个方面:1. 大规模融资能力:债券发行可以实现大规模的融资,帮助企业或政府筹集资金,满足其资金需求。

与传统的银行贷款相比,债券发行能够吸引更多资金来源,并扩大融资规模,为项目的实施提供充足的资金支持。

2. 降低融资成本:债券发行可以通过公开市场的方式引入投资者进行认购,扩大融资渠道,从而降低融资成本。

相比于银行贷款的高利率和严格的抵押要求,债券发行通常具有更加灵活的利率设置和抵押方式,减少了企业或政府的融资成本,提高了融资效率。

3. 建立良好的企业形象:债券发行是企业或政府树立良好形象的重要机会。

债券投资者通常对发行主体进行全面评估,包括其财务状况、经营能力和信用状况等。

通过债券发行,企业或政府可以展示其良好的财务状况和信用品质,提升市场声誉,为未来的融资活动奠定坚实的基础。

4. 多样化的融资工具:债券市场提供了多样化的融资工具,满足不同投资者的需求。

从简单的固定利率债券到复杂的可转换债券,投资者可以根据自身的风险偏好和收益要求选择适合的债券品种。

债券发行不仅为企业或政府融资提供广泛选择,也为投资者提供了多样化的投资机会。

二、债券为何成为融资的首选债券作为融资的首选方式,其背后有着一系列独特的优势:1. 长期资金滚动:与短期贷款相比,债券融资具有较长的期限,可提供持续的资金支持。

企业或政府可以根据债券到期日来规划还本付息的时间,灵活安排资金运营计划。

长期融资架构有助于企业或政府保持稳定的融资需求,并提供更大的发展空间。

2. 降低了资金压力:债券融资与银行贷款相比,具有更低的资金压力。

我国商业银行优先股和永续债的比较研究

我国商业银行优先股和永续债的比较研究一、引言二、优先股和永续债的概念及特点(一)优先股优先股是指在公司进行破产清算时,优先享有股息和资产分配权的股票。

它具有固定的优先派息权、无固定到期日和股利资格。

优先股的种类较多,包括固定股息率的优先股、可赎回优先股和可转换优先股等。

商业银行发行的优先股具有一定的灵活性,让资本工具和资本需求更好地匹配,降低了股东和债务人对其资本结构变化的批判性态度。

(二)永续债永续债是指没有到期日的债券,持有人可以永久持有,而发行人只需要支付固定的利息。

它在债务资本工具中具有非常独特的属性,可以持续地为发行人提供资金支持,同时又具有债务特点。

商业银行发行的永续债通常具有利息率上浮机制和损失吸收机制,用以增加永续债的吸引力和风险分担能力。

(三)特点比较优先股与永续债在资本融资工具中各具优点。

优先股的特点主要有固定分红、无固定到期日、具有较高的信用级别等。

而永续债的特点主要有永续性、利息率上浮机制、损失吸收机制等。

在商业银行资本管理中,两者可以有效地补充核心一级资本的短板,提高商业银行的资本充足率和风险承受能力。

三、我国商业银行优先股和永续债的发展现状2005年,《商业银行公司债券管理办法》明确规定商业银行可以发行优先股,并作为核心一级资本。

2009年,我国证监会发布《关于核心一级资本补充工具基准管理的规定》,对商业银行发行优先股的标准和程序进行了进一步规范。

截至目前,我国部分商业银行已发行优先股,包括工商银行、建设银行、农业银行等。

发行规模较大,影响也较为显著。

我国商业银行永续债发展相对较晚,2010年央行颁布《商业银行永续债试点管理办法》,首次对商业银行发行永续债进行了明确规定。

2012年,中国人民银行颁布《商业银行永续债监管指引》,将商业银行永续债划入资本补充工具,并建立市场化的永续债发行与交易机制。

截至目前,我国多家商业银行已成功发行永续债,成绩斐然。

(一)资本成本优先股具有较高的股息率,一般在5%~8%之间。

关于目前中国永续债发行的分析和政策建议

关于目前中国永续债发行的分析和政策建议作者:张奕奕来源:《商展经济》 2020年第16期安徽财经大学张奕奕摘要:2010年巴塞尔协议Ⅲ的颁布,使国际商业银行在资本工具上进行不断创新。

我国为解决商业银行资本充足率的问题,永续债作为新型的重要资本补充工具,迅速发展起来。

本文则针对永续债,从其发行特点、现状入手,分析其在资本补充方面的作用以及目前存在的问题,并为其更好地发展提出一些建议。

关键词:商业银行永续债资本补充发行现状政策建议中图分类号:F832 文献标识码:A1 永续债的基本概述1.1 永续债的定义近年来,我国商业银行发展较快,资本消耗速度也随之加快,资本充足性不足。

2019年1月25日,中国银行发行了 400亿元的永续债,随后,国内商业银行纷纷开始发行永续债。

所谓永续债,是指没有明确到期日或者期限非常长,持有人可以按期取得一定的利息但不能要求清偿本金的一种债券。

永续债在性质上具有债券和股权的双重性质,“是否能无条件地避免交付现金或者其他金融资产的合同义务”是具体判断的关键(2019年1月30日财政部印发《永续债相关会计处理的规定》)。

1.1.1 永续债的“债性”普通永续债和次级永续债是永续债的两种类型。

在破产清算时,普通永续债和其他普通债务的清偿顺序一样,永续债的债务性质就偏高一些;次级永续债在清算时,虽然顺序位于其他普通债务之后,但是仍旧位于股权资产之前。

这两种类型的永续债,在一定程度上体现出永续债的“债性”。

1.1.2 永续债的“股性”永续债的利率可以随着借款时间的增加而提升,即利率跳升条款,但作为发行方,也有利息递延支付的选择。

一方面保护了投资人收益,另一方面还可以看出永续债较强的“股性”,在一定条件下可以记入所有者权益中,作为商业银行其他一级资本的补充工具。

1.2 永续债对资本补充的作用1.2.1 补充资本总量我国2013年实行的《商业银行资本管理办法》中对商业银行资本构成作了明确规定。

优先股试点详解及其对债市的影响分析

7 . 优 先股发 行额 度控 制

上 市公 司已发 行 的优 先

股 不 得 超 过 公 司普 通 股 股 份 总 数 的 百 分 之 五 十 ,且

元的个人投资者 ,及经证监会认可 的其他 合格投资 者。

9 . 交 易流 通

筹资金额不得超过发行前 净资产 的百分之五十 .已 回购 、转换的优先股不纳入计算 。

格境 外机构 投资者 ( R Q F I I ) 、符合 国务 院相关部 门 规定 的境外 战略投 资者 ; 除发行人董事 、高级 管理

人员及其配偶 以外的 ,名下各类证券账户 、资 金账 户 、资产管理账户 的资产 总额不低于人 民币五百万

换 为普通股 的优先股 。

其次 ,优 先股是一项标准金融工具 。相对于一 些非标金融 工具 ,优 先股 在流动性 、收益水平和风 险度上有 明显优势 。这可 能造成优 先股 对非标工具

监会 规定 公开发行优先股需要可赎 回和可 累积条款 。 二是 《 办法》规定 优 先股 每股 票面金额 为一百元 ” , 与债券类似 。三是办法要求上市公司不得发行可转

企业 法人 实缴出资总额不低于人 民币五百万元的

合伙企业 合格境外机构投 资者 ( Q F I 『 ) 、人民币合

CHI NABOND 2 0 1 4 Ap r i 47 l

CH B . D 嗣豳

的替 代 。

本充足率、一级 资本充足率、核心一级 资本充 足率

会计年度 ( 4 )优先股股东按照约定 的股息率分

配股息后 ,不再 同普通股股东一起参加剩余利润 的

r - 、 H I N 债 A B 券 O N D

日豳

分配 。商业 银行 发 行优 先股 补充 资本 的 ,可就 第 2 项 和 第 3项事项另行约定。 6 . 回购

优先股、永续债、可转债三者的区别分析

优先股、永续债、可转债三者的区别分析股债混合型证券(Hybrid securities)是具有股权和债务不同特点组合的证券形式。

市场中的股债混合产品目前主要有可转债、永续债券等产品。

可转债(Convertible bond)是在一定期限内依据一定条件可以转换成公司股票的债券。

转股权是可转债投资者享有的、一般债券所没有的选择权。

可转换债券在发行时就明确约定,债券持有人可按照发行时约定的价格将债券转换成公司的普通股票。

如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。

如果持有人看好可转债发行人股票增值潜力,则在转换股期内可以行使转换权,按照预定转换价格将债券转换成为股票。

正因为具有可转换性,可转换债券利率一般低于普通公司债券利率,企业发行可转换债券可以降低筹资成本。

可转换债券投资者还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。

永续债券(Perpetual bond)是没有到期日的债券,一般由主权国家、大型企业发行,持有人不能要求清偿本金,但可以按期取得利息,是偏好超长期高回报的投资者青睐的投资工具。

永续债特点体现在高票息、长久期、附加赎回条款并伴随利率调整条款。

与可转债相比,优先股没有固定期限,且未必含有转股条款。

可转债一般期限不超过六年,其投资者转股前作为债券持有人、转股后作为普通股股东在股东表决权、利润分配及剩余财产分配上均不同于优先股投资者。

与永续债相比,优先股投资者具有在一定条件下恢复表决权的权利,而永续债一般不具有这一特点;从破产清算时剩余财产的清偿顺序来看,永续债券的偿还顺序先于优先股;从发行人角度,支付的永续债利息可在税前扣除,而优先股股息不能在税前扣除。

优先股在附有转股条款时,类似于含可预期股息(固定或浮动)的可转债,在没有转股条款并股息可预期时,又类似于永续债。

但由于优先股介于永续债和可转债之间,赋予了发行人根据具体情况设计条款的权利,因此更加灵活。

我国商业银行优先股和永续债的比较研究

我国商业银行优先股和永续债的比较研究引言商业银行优先股和永续债是商业银行资本补充的两个主要方式。

优先股是投资者持有商业银行股票中的优先级资产,而永续债则是投资者持有商业银行固定收益资产中的一种。

本文将分别从优先股和永续债的定义、区别、优缺点等角度进行比较研究,旨在深入了解商业银行优先股和永续债的发行方式、特点及其对商业银行的影响。

一、优先股和永续债的定义及区别优先股是指在公司破产或清算时,优先于普通股股东获得资产权益的一种股票,同时也具有固定的欠息和优先股红利的权益收益。

在商业银行中,优先股相当于是银行股票中的一种新的资本形式,可以向国内外机构投资者发行。

商业银行优先股具有的优点是:一是灵活性高,可以根据市场需求从容灵活的调整发行计划,对商业银行资本结构进行优化和调整;二是在风险的控制上更加有优势,如在股息的支付上也可以采取递延支付;三是在商业银行资本风险管理方面,优先股对于所有者权益的保障更具有确定性和优势。

而永续债是指在公司债务到期前,银行不会要求偿还本金,而只支付利息的一种债券工具。

在商业银行中,永续债则是指以固定息率和永久期限为特点的一种资本工具,可以作为资本补充工具向投资者发行。

商业银行永续债相比优先股而言,具有的优点是:一是可以协助商业银行维持稳定的资本结构,用于补充资本需求;二是具有较低的财务成本,由于其债务本质,因此它的利息支出可以作为债务成本列入利润表或资产负债表中,使公司净利润不受利息支出的影响。

(1)优先股的优点a) 灵活安排:商业银行可以根据市场条件自由调整发行计划和规模,这种灵活性使银行能够针对不断变化的市场环境进行资本结构的优化调整。

b) 稳定投资者基础:优先股的持有者更多的是大型机构投资者,对于银行而言,这种投资者基础更加稳定可靠。

c) 有利于风险管理:在风险控制方面,商业银行根据优先股的特点,通过股息支付和递延支付等不同方式进行风险管理,保证资本的安全。

(2)永续债的优点a)较低的财务成本:银行债券相较其他融资方式的要优势很多,其中永续债的利率水平相对较低,避免了银行持续发行股票、拆借和重大资产负债等。

优先股和永续债融资案例

优先股和永续债融资案例一、优先股融资案例银行A的智慧选择。

咱先来说说银行A的故事。

银行A这几年业务扩张得特别快,就像一个胃口大开的吃货,到处找资金来支持自己的发展。

这时候,优先股就像一块香喷喷的蛋糕出现在它面前。

银行A为啥选择优先股呢?你想啊,普通股票一发行,那股权结构就乱套了,老股东们可不愿意自己的控制权被稀释得一塌糊涂。

但是优先股就不一样了。

比如说,银行A发行了一批优先股,每股股息固定是5%。

对于投资者来说,这就像买了一个稳赚不赔的理财产品(理论上是这样,实际还是有风险的啦)。

他们每年就等着拿股息,没有投票权或者只有一些特殊情况下的有限投票权。

这对银行A来说,简直是完美。

它拿到了资金,可以去开新的分行、做新的贷款业务之类的。

而且,因为优先股股息是固定的,就算银行A以后赚了大钱,也不用担心像普通股分红那样要给优先股股东分太多,只要按照固定股息给就行。

再从投资者的角度看,那些保守型的大机构投资者,像养老基金之类的,就特别喜欢这种优先股。

因为风险相对低,收益稳定。

银行A成功发行优先股后,资金就像活水一样流进来,业务发展得那叫一个风生水起。

二、永续债融资案例公司B的妙棋。

再来说说公司B,这是一家大型的能源企业。

公司B想投资一些大型的新能源项目,那可是需要大把银子的。

这时候永续债就闪亮登场了。

永续债,听名字就感觉很神奇,好像永远都不用还本金一样(实际上不是完全这样啦)。

公司B发行了永续债,票面利率是4%。

这对于公司B来说,就像是找了一个长期的“债主”,而且这个“债主”还比较好说话。

永续债的好处在哪呢?它在会计处理上比较灵活。

公司B可以把它当作权益工具或者债务工具,根据自己的财务策略来决定。

这就像一个多功能的工具,怎么用对自己有利就怎么来。

而且,虽然说是债,但只要公司B的经营状况允许,它可以一直拖着不还本金,只要按时付利息就行。

这就给公司B很大的资金周转空间。

从投资者角度来看,那些追求稳定收益,又想在一定程度上分享企业成长红利(虽然比普通股股东少很多)的投资者就会选择永续债。

上市公司发行优先股融资的利与弊

上市公司发行优先股融资的利与弊在当今的金融市场中,上市公司为了满足自身的资金需求,往往会采取多种融资方式。

其中,发行优先股融资逐渐成为一种备受关注的选择。

然而,这种融资方式并非只有优点,也存在一些不可忽视的弊端。

首先,我们来看看上市公司发行优先股融资的好处。

其一,优先股的发行能够优化公司的资本结构。

与普通股不同,优先股在财务报表中被视为一种介于债务和股权之间的融资工具。

对于那些资产负债率较高的公司来说,发行优先股可以在不显著增加债务负担的情况下筹集到所需资金,从而降低公司的财务风险。

这有助于增强公司在金融市场中的稳定性和信用评级,为未来的融资活动创造更有利的条件。

其二,优先股通常具有固定的股息率,这使得公司的融资成本相对明确和可预测。

相较于普通股的股息分配,优先股的股息支付具有更强的稳定性。

在市场波动较大的情况下,这种固定的股息支出对于公司的现金流规划和财务管理具有重要意义。

同时,由于优先股的股息支付在普通股之前,对于投资者来说,具有一定的吸引力,能够帮助公司以较为有利的条件筹集资金。

其三,发行优先股可以避免公司股权的过度稀释。

当公司通过增发普通股来融资时,原有股东的股权比例会被摊薄,可能导致其对公司的控制权减弱。

而优先股不具有表决权,或者在特定条件下才具有有限的表决权,这使得公司的原有控股股东能够在筹集资金的同时保持对公司的有效控制,确保公司的经营战略和决策不受太大影响。

其四,优先股的发行可以拓宽公司的融资渠道。

在金融市场中,不同类型的投资者具有不同的风险偏好和投资需求。

优先股的推出为那些追求相对稳定收益、风险承受能力较低的投资者提供了新的投资选择。

这有助于吸引更多的资金进入公司,丰富公司的资金来源,提高公司在资本市场上的融资能力。

然而,上市公司发行优先股融资也并非完美无缺,存在着一些弊端。

一方面,优先股的股息支付虽然相对固定,但对于公司来说,这仍然是一项不可忽视的财务负担。

特别是在公司经营业绩不佳、现金流紧张的情况下,优先股的股息支付可能会对公司的资金链造成压力。

浅谈永续债的优缺点及其对资本结构的影响和税会处理

浅谈永续债的优缺点及其对资本结构的影响和税会处理永续债是一种长期债务工具,与传统债券不同的是,它没有到期日,而是永久存在,也不会受到可转换债券和优先股的限制。

在企业资本结构中,永续债可以起到稳定和优化财务结构的作用,但也存在一些缺点需要注意。

优点:1. 提高了企业的财务灵活性:永续债不像债券有到期日,可以长期使用在公司的资本结构中。

此外,在某些情况下,永续债也可以用于扩展业务或进行重组。

2. 降低了企业的融资成本:由于永续债没有到期日,它比债券更能吸引投资者的资金。

这意味着公司可以在融资时利用低成本的长期资金来降低其融资成本。

3. 降低了企业的偿债风险:企业通过发行永续债来增加其长期资本,从而降低了其偿债风险和贷款成本。

此外,它的股息费用可以作为税前成本来扣除,降低公司的所得税负担。

1. 利息费用较高:由于永续债通常具有较高的风险,因此其股息费用通常较高。

这会增加公司的财务成本。

2. 受企业经营风险的影响:由于永续债没有到期日,投资者通常关注的是企业的运营情况和持续的利润能力,如果企业的绩效不佳,将会给企业带来更多的负担。

3. 容易导致股东权益水平的下降:如果公司发行了大量的永续债,这将会增加其债务水平,这可能会导致股东权益水平的下降和股价的下跌。

对资本结构的影响:永续债的主要作用是增加企业长期资本,同时也可以平衡债务和股本之间的比例,从而优化企业的资本结构。

其稳定性和灵活性还可以提高企业的信誉度,从而帮助其更好地融资。

税会处理:永续债在税务上主要有以下两个方面的处理:1. 债息支出方面:永续债的股息费用可以作为税前成本,可减少公司在利润上的应税收入。

2. 利息收入方面:对于投资永续债的个人和机构来说,收到的股息被视为红利,应缴纳个人所得税和企业所得税。

总的来说,永续债是一种长期资本工具,可以为企业提供财务灵活性和降低融资成本。

在使用时,需要注意其风险并合理平衡债务和股本比例。

同时,税务处理也需要重点考虑。

债券发行的重要性为什么债券市场不可或缺

债券发行的重要性为什么债券市场不可或缺债券发行的重要性:为什么债券市场不可或缺债券作为一种金融工具,在现代经济中发挥着重要的作用。

它不仅是企业、机构和政府筹集资金的有效途径,也是个人投资者获取收益的重要手段。

本文旨在探讨债券发行的重要性,以及债券市场在经济中不可或缺的原因。

1. 债券发行的意义债券发行是企业、机构和政府获取资金的一种方式。

它通过发行债券吸引投资者购买,以获得所需资金。

债券的发行额度和利率是根据资金需求和市场状况确定的,从而实现了资金的有效配置。

债券发行的意义在于提供了一个可靠的融资渠道,促进了经济发展和社会进步。

2. 债券市场的重要性(1)资金供给与需求的匹配债券市场作为一个重要的资本市场,提供了购买和出售债券的平台,连接了资金的供给方和需求方。

投资者通过购买债券,将资金投入到债券市场,为债券发行方筹集到资金。

债券市场可以满足不同投资者的风险偏好和收益预期,实现资金的有效匹配。

(2)提供多样化的投资选择债券市场提供了丰富多样的债券品种,包括国债、企业债、地方政府债等。

不同类型的债券具有不同的风险特征和收益特点,可以满足不同投资者的需求。

债券市场的存在使得个人投资者拥有更多的投资选择,可以根据自身的投资目标和风险承受能力做出适当的投资决策,实现资产配置的多元化。

(3)稳定金融市场和经济发展债券市场对于金融稳定和经济发展具有重要影响。

在市场经济中,债券市场可以提供融资渠道,促进企业、机构和政府进行投资和发展,推动经济增长。

同时,债券市场的健康运行也有助于维护金融市场的稳定,平衡投资风险,防范金融风险。

3. 债券发行过程债券发行是一个复杂的过程,它涉及到发行人、承销商、投资者等多方的参与和合作。

首先,发行人确定债券的种类、发行规模、期限和利率等要素,然后通过承销商在债券市场进行发行。

投资者可以通过申购参与债券的发行,购买债券并享受其所带来的利息收益。

4. 债券市场的发展与挑战(1)发展:债券市场的发展是现代金融体系的重要组成部分。

永续债投资分析

永续债投资可行性分析一、永续债历史世界上第一只永续债券起源于18世纪的拿破仑时代。

当时的英国财政部为筹备英法战争所需要的资金而发行了一只没有到期期限的债券,开创了永续债券的先河。

直到今天,英国政府仍在发行永续国债以满足日常的财政需要。

国际市场上永续债券的大规模发行则主要集中在最近十年内。

目前永续债已是发达资本市场中成熟的金融工具,具有“股”和“债”的双重属性。

目前,永续债券全球存量规模已超过8000亿美元。

二、国内永续债的发展状况自“13武汉地铁可续期债”成功发行以来,永续债在我国得到了各方的高度重视,相关的制度建设已经基本完善。

首先,国家支持金融创新,鼓励金融创新服务于实体经济,这就决定了未来我国金融创新将层出不穷,而永续类债券品种经过前期的探索已相对成熟,可以在服务实体经济方面发挥重要作用。

其次,债券市场的各个主管机关均支持永续类产品的发展,国家发展改革委、证监会、银行间交易商协会均推出了永续类债券产品,并制定了相应的监管政策支持这一品种发展。

第三,财政部明确了永续类债券会计处理原则,在技术上解决了永续债记账问题,使永续债这一品种具有了极强的复制性与操作性。

第四,永续类债券的发行上市、登记托管、估值清算等操作已形成了一套清晰完整的体系,配套措施已较为完善。

截至2015年上半年,中国已发行157亿美元规模的永续债,超越法国成为全球最大的永续债发行国。

目前国内评级为AAA的企业发行永续债较多,一般采用3+N或者5+N 等中期票据模式,采用固定利率计息。

以某永续债为例:前3个计息年度的票面利率将通过集中簿记建档、集中配售方式确定,在前3个计息年度内保持不变,自第4个计息年度起,每3 年重置一次票面利率。

前3个计息年度的票面利率为初始基准利率加上初始利差,其中初始基准利率为簿记建档日前5个工作日中国债券信息网公布的中债银行间固定利率国债收益率曲线中,待偿期为3 年的国债收益率算术平均值。

初始利差为票面利率与初始基准利率之间的差值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

发行优先股或永续债的必要性分析1、优先股(1)优先股的定义优先股是相对于普通股而言的。

主要指在利润分红及剩余财产分配的权利方面,优先于普通股。

优先股股东没有选举及被选举权,一般来说对公司的经营没有参与权,优先股股东不能退股,只能通过优先股的赎回条款被公司赎回,但是能稳定分红的股份。

(2)优先股的主要特征<1>优先股通常预先定明股息收益率。

由于优先股股息率事先固定,所以优先股的股息一般不会根据公司经营情况而增减,而且一般也不能参与公司的分红,但优先股可以先于普通股获得股息。

对公司来说,由于股息固定,它不影响公司的利润分配。

<2>优先股的权利范围小。

优先股股东一般没有选举权和被选举权,对股份公司的重大经营无投票权,但在某些情况下可以享有投票权。

有限表决权,对于优先股股东的表决权限财务管理中有严格限制,优先股东在一般股东大会中无表决权或限制表决权,或者缩减表决权,但当召开会议讨论与优先股股东利益有关的事项时,优先股东具有表决权。

<3>如果公司股东大会需要讨论与优先股有关的索偿权,即优先股的索偿权先于普通股,而次于债权人。

(3)优先股的种类<1>累积优先股和非累积优先股。

累积优先股是指在某个营业年度内,如果公司所获的盈利不足以分派规定的股利,日后优先股的股东对往年未给付的股息,有权要求如数补给。

对于非累积的优先股,虽然对于公司当年所获得的利润有优先于普通股获得分派股息的权利,但如该年公司所获得的盈利不足以按规定的股利分配时,非累积优先股的股东不能要求公司在以后年度中予以补发。

一般来讲,对投资者来说,累积优先股比非累积优先股具有更大的优越性。

<2>参与优先股与非参与优先股。

当企业利润增大,除享受既定比率的利息外,还可以跟普通股共同参与利润分配的优先股,称为“参与优先股”。

除了既定股息外,不再参与利润分配的优先股,称为“非参与优先股”。

一般来讲,参与优先股较非参与优先股对投资者更为有利<3>可转换优先股与不可转换优先股。

可转换的优先股是指允许优先股持有人在特定条件下把优先股转换成为一定数额的普通股。

否则,就是不可转换优先股。

可转换优先股是日益流行的一种优先股。

<4>可收回优先股与不可收回优先股。

可收回优先股是指允许发行该类股票的公司,按原来的价格再加上若干补偿金将已发生的优先股收回。

当该公司认为能够以较低股利的股票来代替已发生的优先股时,就往往行使这种权利。

反之,就是不可收回的优先股。

(4)优先股的收回方式<1>溢价方式:公司在赎回优先股时,虽是按事先规定的价格进行,但由于这往往给投资者带来不便,因而发行公司常在优先股面值上再加一笔“溢价”。

<2>公司在发行优先股时,从所获得的资金中提出一部分款项创立“偿债基金”,专用于定期地赎回已发出的一部分优先股。

<3>转换方式:即优先股可按规定转换成普通股。

虽然可转换的优先股本身构成优先股的一个种类,但在国外投资界,也常把它看成是一种实际上的收回优先股方式,只是这种收回的主动权在投资者而不在公司里。

对投资者来说,在普通股的市价上升时这样做是十分有利的。

(5)优先股发展历程及现状分析<1>优先股在美国市场的实践1.1优先股在美国的发展历程国第一初井购浪潮中,褲作対一种有散的反 并购手段.鳖荣、委痛和调整期(20世迅彳;1)20年代优尢股达到甫金期,19茁坪优先股发 彳亍思皴占到所有证券友行总額旳2%但大 萧条期间优先股股尔利益遷侵害顾发,阮先 脫方场陷人萧杀.推动优先股制度和袪聲FI 鑼完善.规范朋@世圮后半叶) 制度幵抬进入规范有序炭展】优光股 神类在so 年代出现创謝炭展;王曼友行人 也从z 用事业变成很行侏险干金融公司弋大規惶应用(DR 年金融危机后)1.2优先股的市场规模和历年发行规模兀用年后优先脸井喷源冃肖时乏国啟府动用 1250亿芙元购买花旗等的优先浪,及后来巨 贸购买两烏、通用汽车等优竟股。

优丸展作 为一种特坏的,主资万式•成为宴施金融救搓 计划的王更金敵工具,金融罠优先服的巨额 发行就杲从金醜危机开始的。

从市场存量来看,根据彭博资讯统计,美国优先股市场规模自1990年的530 亿美元,已经增长到2012年的3782亿美元。

以2012年末上市流通的优先股的 清算值结算,优先股规模与股票市值的比例为 1.8%,与企业债券市值的比例为4.2%。

美国优先股市11亿美元)科:折辛再:;从发行量来看,从1990年至2013年上半年,优先股融资金额占股票融资 金额的比重在20%左右。

2008年金融危机期间,优先股作为一种特殊的注资方 式,成为美国政府实施金融救援计划的主要金融工具,2008年优先股融资金额占当年股票融资金额的比重高达 32% 2008年之后,优先股融资金额快速下降,S OOOO WOOO OIlliVI4III1I2000 J001 2002 2003 2004 2005 200t 2007 200S 2009 2010 2011 20122013年上半年,优先股发行融资 344亿美元,占股票融资的比重为13%。

于 企业债券承销额相比,从1990年至2013年上半年,优先股融资金额与企业债券 融资金额的平均比例为3.3%。

2013年上半年,优先股融资金额与企业债券融资 金额的比例为2.42%。

就先股发行额占股票发行顼的比例宦妊裁片到钿 o仃连雜iSbiiiio^ _________________ 加先膛发彳]沾新有膛票览IT 的比侧优先股发■(亍额占企业债券融资额的比例翎4来壌:Standard & Poor s在美国市场,从1990年至2012年,以三种融资工具:普通股、可转债、优旳.0HD.D70.0 60.0 i0.04DI)娥。

20.0 10.0 0.035 ;«30% 25 4)20湍 1£笔S%0%口Tn"ss ss ssMOEss ss ss ssMEPS9661SG6TE6GIw口90.0 8C.0 70.0 6C.0 50.0 40.0 30.0 ?0.0 10.0 0L 09.00% 8.00% 7.00% 6.QQ% 5.00% 4.D0% 3.00% 2 DO% 1.D0% 0D09<.优鱼般发仃瀬(Sbillion) ---------------------- 优光胶谢酸/上业侦券融悄22 2 22 2 2222 OOOOUOOMMI-* 3A56789O12先股的承销额来看,普通股的融资额远远超过优先股与可转债,优先股与可转债相比,其规模相差并不大。

■企业普通殴承須轨「十亿英元)■企业优兜赧葷萌额(十亿黃元)■金业可砖债承第鞭{十亿芙元)资附涌:^tanisrri £ Prair n本世纪美国市场优先股的两次发行量突增都与金融危机有关,在2000年和2008年两次金融危机期间,优先股和普通股的发行量表现出明显的负相关性。

美国市场上普涌段口•优先般炭行规濮航卄1.3优先股的收益率和评级情况美国优先股股息率在大部分落在6%至9%区间,与国债收益率之间的差额在本世纪初以来不断扩大。

评级方面,优先股通常比主体评级低3~6个级别。

美国上990年至2012年企业雕谡工貝比较站習片剣丰机300 00250 00200.00150.00100,0050. D0 0DOim ton? 巾吟 1 临IWA刑1 加M m 岸xun xii敢氓刃美国全部上市优先股股坦收益率分布情况:20站年9月)数据来源;aioonbefi美国优先股的股息收益率% --- 峻思戦產命JhlilliM-.PlE低牡占* ——旳址班电虹益10%0%1r I-I- _r I *■| ■| | i I T2000 2001 2002 2003 2004 2005 2006 2007 2008 2W9 2010 2011 2012颈湄黨源:Bloomberg1.4优先股发行主体的行业分类虽然从总体规模来看,优先股市值相对普通股、债券仍较小,但由于其权益特征,是银行补充其他一级资本的不二工具。

美国优先股市场2012年末3782亿美元,其中金融业占比高达88%。

在美国标普优先股指数成分股中,近85%的优先股属于金融行业,优先股的优势在金融行业得到了充分体现。

根据FDIC 统计,截至2012年9月30日,美国6168家商业银行普通股规模约437亿美元, 永久优先股规模为48亿美元,占普通股规模的11%相对其他行业较高全舉■匾徉■空此申业■诡护晶•農博国标青5(匸戢分股仇汁.胆发&规惶(抽年报6先股規偉排产,百万壬贵料来原;S:cncta^& Focr J >1.5美国市场优先股的交易情况优先股可以在证券交易所挂牌交易, 也可以在场外市场挂牌交易。

美国上市 公司发行优先股,一般选择与普通股在同一证交所挂牌交易,优先股名称一般会 后缀“ pfd ” (表示preferred )。

相对于普通股,优先股的流动性较差。

优先股与普通股从本质上来讲均为同一公司的股权, 尽管二者相对价格高低 可能因为风险的变化而发生改变,但从整体看,二者股价有着较高的正相关性, 即在宏观情况变化以及公司基本面情况产生变化时,普通股股价公司行波动时, 优先股价格也会随之波动。

但优先股的债权性质也决定了其波动相对于普通股来 说较小。

美国优先股股息收益率一直较为稳定,除了金融危机期间出现过大幅波 动外,波动性要远小于道指。

如下图所示,S&P500指数和S&P 优先股指数显示,在正常时期(2004-2007 年),普通股股价波动高于优先股波动,二者联动性相对较弱,从风险与收益对 称的角度考虑,这反映了优先股更低的风险特征。

其市场特性表现出更想的债券 属性。

但是在危机时期(2007年-2009年),二者联动性提高,即优先股的波动 显著提高。

这反映了尽管优先股风险相对低于普通股,但是当发行人出现重大风 险问题軽申i -用聊j4M£ K 軒片ilgntNI ■*;■拧*曲门舍商屮fltfLi时底(t#ft Lit ifa 汕:九ttff負咁til•工删砂' 1“ *■«TtE» 二宀出丄京■曲F ; Vft*fcXWefar 止朴丿人■壺制14AnHi K f|Wfjr加%临单Bl fj'ri St 4r idQ Obtwer U T K J IE 箱■anRtmfiWiTb 确h科匚盹14电甲乍Ulk陀力ftLHHlfrUtf■«土泊皿LL1Mxjimcu 担1珈卑伦4 4W.农摘4r 7b».m ;<0 00 MLAiiB*nao星敝37.11*IJJX50吊z mI..MK 虫扌胞1.?^* i P ?%4眸就2.LM uws 禺叭tm m1JI7.0D 1?5?*14A.JU 凰如!■Loecol.racq丄QiDa9 AN仍 谭品恠E 电 AWW冲XBW档 3.®1*423H11.15HMO 気了疑逊 気埶M9TO 4314%OK% &邸 0Vi 1- ◎的1珈 5^% 1曲 / wh3213% O ■他 Lli 乐 &i!%01$%5■邸/ ” 0«% 丄U 』陰1 n%ClWKiHuai%isvk 口OJODnoxziMirrt!! Ncwsro-m 9V m 市 * 4EM 林承材 W^VS^tK.航卓弔7-iJhiis 1 Xf4 A I T flj trAiliittiaCHIfc加童酣事K 商活 T« PL^liC 融"押宙ftrn^ "hldipi Isfa,m h IttiCnHJfPl T fl- *£ I. * Jr,l4 Ftir 苗締A Wfr.1:\T "VI* 於 ft* "亍-MPk l-HH.人剧匸栗山WA阳空餐w(rufi 5-tir.jj- r m 护吐5W帕■叭h.上叮iit-fi电力r x.u 枷Pnfirei-s^IK* 输Hl H< IJHJH 5 ISvui ; F r^petlyurr|i| h电l欝首5冃先氏W/Pft 工 ti^AA«*r ut 由It*號需|EKi ・ ttw 比專WmOD &R 9KWJOI JO ujjiiayIMH .W7J1L« 虬*»oo woo j.m.ao q 前也 黑轉対JO ijoro 3J03® zja&⑷ZIMIOO昭gdCk41U3W W 77 W X7UI0 1J91&H L5«« I.MI » L 榊ft)Lira K kWteLJHQ.OOUU ML3P*«0 LJLUOOtMHTKKdH按UNMA9L«*(MWI1IHOS«WPL收吟般护抠£關舞鼻f?JE.杵业;•“:.••* j - < nsnsi或发生系统性风险时,相对于债券等更安全的投资产品,优先股面临的风险将大幅提升,其需要与普通股股东共同承担公司经营失败的重大风险。