北大国际医院集团2013年预算编制表模板

2013年预算表

2011.11.14

算表

2012年工资预算金额 增加额

317262

17958

293271

16600

362963

20545

284633

16111

361805

20480

393626

22281

390962Biblioteka 22130349109

19761

349109

19761

296662 338922

16792

064元(406万)。

2万——37万左右。

265800 276671

321815 342418

254973 268522

322205 341326

354777 371346

352334 368832

8月份一线员工工资汇总 8月保险汇总 9月份管理人员工资汇总 9月份一线员工工资汇总 9月保险汇总

191433 16447 118419 146028 15424

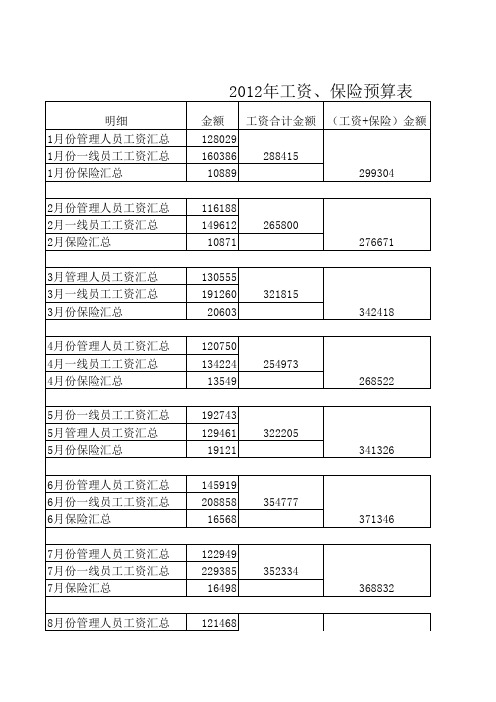

2012年工资、保险预算表

明细 1月份管理人员工资汇总 1月份一线员工工资汇总 1月份保险汇总 2月份管理人员工资汇总 2月一线员工工资汇总 2月保险汇总 3月管理人员工资汇总 3月一线员工工资汇总 3月份保险汇总 4月份管理人员工资汇总 4月一线员工工资汇总 4月份保险汇总 5月份一线员工工资汇总 5月管理人员工资汇总 5月份保险汇总 6月份管理人员工资汇总 6月份一线员工工资汇总 6月保险汇总 7月份管理人员工资汇总 7月份一线员工工资汇总 7月保险汇总 8月份管理人员工资汇总 金额 128029 160386 10889 116188 149612 10871 130555 191260 20603 120750 134224 13549 192743 129461 19121 145919 208858 16568 122949 229385 16498 121468 312901 329349 工资合计金额 288415 299304 (工资+保险)金额

医院年度预算编制流程

医院年度预算编制流程英文回答:The process of annual budgeting in a hospital involves several steps and requires input from various stakeholders. As a hospital administrator, I have been involved in this process and would like to share my experience.Firstly, the budgeting process usually starts with a review of the previous year's budget and financial performance. This helps us understand the areas where we need to focus and make improvements. We analyze our revenue sources, such as patient services, insurance reimbursements, and government funding, and also assess our expenses, including salaries, medical supplies, and facility maintenance.Next, we gather input from different departments and units within the hospital. This involves meeting with department heads, physicians, and other staff members tounderstand their needs and priorities for the upcoming year. For example, the cardiology department might request funds for new equipment, while the nursing department mightrequire additional staff members.Based on this input, we then develop a preliminary budget. This involves estimating the revenue we expect to generate and allocating funds to different departments and cost centers. We also consider any anticipated changes in regulations or reimbursement rates that might impact our finances.Once the preliminary budget is ready, we hold budget review meetings with department heads and other stakeholders. This is an opportunity for them to provide feedback and suggest any adjustments or changes. These meetings can sometimes be quite lively, with passionate discussions and debates about resource allocation and priorities.After incorporating the feedback, we finalize thebudget and present it to the hospital board for approval.The board members review the budget, ask questions, and may request further revisions. It is important to clearly communicate the reasoning behind our budget decisions and address any concerns raised by the board.Once the budget is approved, we monitor and track our financial performance throughout the year. This involves regularly reviewing financial reports, comparing actual revenue and expenses against the budgeted amounts, and making adjustments as needed. For example, if we noticethat our expenses are higher than anticipated, we might implement cost-saving measures or seek additional funding.Overall, the annual budgeting process in a hospital is a complex and dynamic process that requires collaboration and communication among various stakeholders. It is important to balance the financial needs of the hospital with the needs of different departments and units, while also considering external factors such as regulatory changes and reimbursement rates.中文回答:医院年度预算编制流程涉及多个步骤,需要各方的参与。

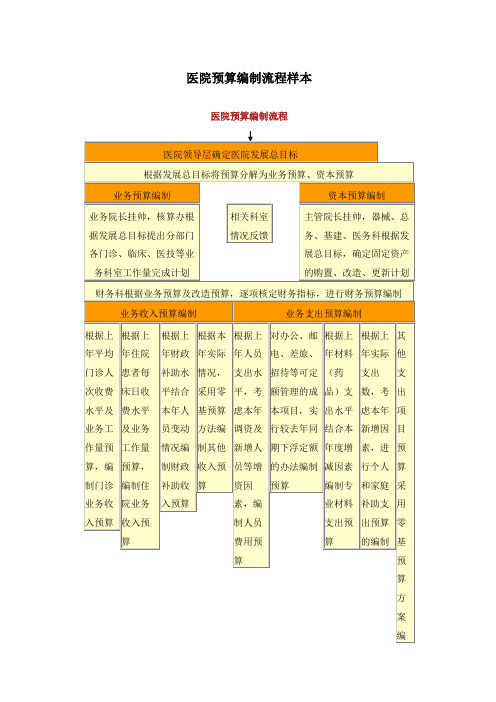

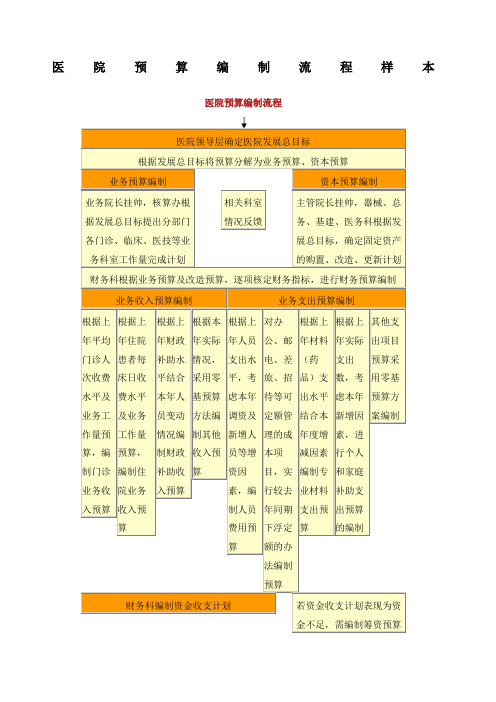

医院预算编制流程样本

医院预算编制流程样本医院预算编制流程医院领导层确定医院发展总目标根据发展总目标将预算分解为业务预算、资本预算业务预算编制资本预算编制业务院长挂帅,核算办根据发展总目标提出分部门各门诊、临床、医技等业务科室工作量完成计划相关科室情况反馈主管院长挂帅,器械、总务、基建、医务科根据发展总目标,确定固定资产的购置、改造、更新计划财务科根据业务预算及改造预算,逐项核定财务指标,进行财务预算编制业务收入预算编制业务支出预算编制根据上年平均门诊人次收费水平及业务工作量预算,编制门诊业务收入预算根据上年住院患者每床日收费水平及业务工作量预算,编制住院业务收入预算根据上年财政补助水平结合本年人员变动情况编制财政补助收入预算根据本年实际情况,采用零基预算方法编制其他收入预算根据上年人员支出水平,考虑本年调资及新增人员等增资因素,编制人员费用预算对办公、邮电、差旅、招待等可定额管理的成本项目,实行较去年同期下浮定额的办法编制预算根据上年材料(药品)支出水平结合本年度增减因素编制专业材料支出预算根据上年实际支出数,考虑本年新增因素,进行个人和家庭补助支出预算的编制其他支出项目预算采用零基预算方案编。

2013国家财务预算

2013年中央公共财政支出预算表注:本表对地方一般性转移支付数额小于“2013年中央对地方税收返还和转移支付预算表”中的一般性转移支付数额,主要是“2013年中央对地方税收返还和转移支付预算表”中列入一般性转移支付的工商部门停征两费等转移支付、基层公检法司转移支付、义务教育等转移支付、基本养老金和低保等转移支付、新型农村合作医疗等转移支付、村级公益事业奖补等转移支付,在本表中分别列入一般公共服务、公共安全、教育、社会保障和就业、医疗卫生、农林水事务支出科目。

2013年中央公共财政收入预算表关于2012年中央和地方预算执行情况与2013年中央和地方预算草案的报告一、2012年中央和地方预算执行情况2012年,在中国共产党的坚强领导下,全国各族人民团结奋进、顽强拼搏,经济社会发展呈现稳中有进的良好态势。

在此基础上,财政发展改革取得新进展,预算完成情况较好。

(一)公共财政预算执行情况。

全国财政收入117209.75亿元,比2011年(下同)增长12.8%。

加上从中央预算稳定调节基金调入2700亿元,使用的收入总量为119909.75亿元。

全国财政支出125712.25亿元,增长15.1%。

加上中央财政用超收收入补充中央预算稳定调节基金184.15亿元,以及地方政府债券还本支出2000亿元和地方财政结转下年支出13.35亿元,支出总量为127909.75亿元。

全国财政收支总量相抵,差额8000亿元。

其中:中央财政收入56132.42亿元,完成预算的100.4%,增长9.4%。

加上从中央预算稳定调节基金调入2700亿元,使用的收入总量为58832.42亿元。

中央财政支出64148.27亿元,完成预算的100%,增长13.7%。

其中:中央本级支出18764.8亿元,增长13.6%;中央对地方税收返还和转移支付45383.47亿元,增长13.7%。

加上用超收收入补充中央预算稳定调节基金184.15亿元,支出总量为64332.42亿元。

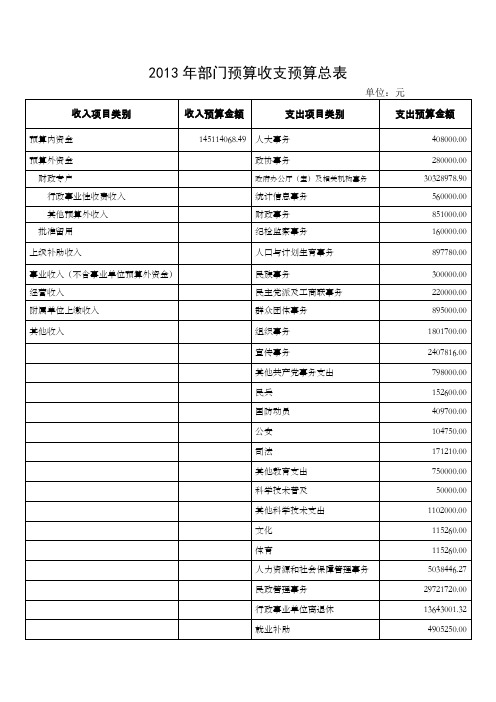

2013年部门预算收支预算总表

145114068.49

本年支出合计

159665893.49

用事业基金弥补收支差额

上年结转

14551825.00

结转下年

收入总计:

159665893.49

支出总计:

159665893.49

其他社会保障和就业支出

576400.00

医疗保障

4490792.56

城乡社区公共设施

5020000.00

城乡社区环境卫生

7671238.00

其他城乡社区事务支出

16271065.00

保障性安居工程支出

98000.00

住房改革支出

3519493.44

年初预留

3500000.00

其他支出

7499832.00

宣传事务

2407816.00

其他共产党事务支出

798000.00

民兵

152600.00

国防动员

409700.00

公安

104750.00

司法

171210.00

其他教育支出

750000.00

科学技术普及

50000.00

其他科学技术支出

1102000.00

文化

115260.00

体育

115260.00

人力资源和社会保障管理事务

2013年部门预算收支预算总表

单位:元

收入项目类别

收入预算金额

支出项目类别

支出预算金额

预算内资金

145114068.49

人大事务

408000.00

预算外资金

政协事务

280000.00

财政专户

政府办公厅(室)及相关机构事务

医院财务预算管理制度模板模版(四篇)

医院财务预算管理制度模板模版第一章总则第一条为了规范医院财务预算管理工作,做好财务预算编制、执行和监督工作,提高医院财务预算管理的效率和质量,保障医院财务上的科学决策和合规运行,制定本制度。

第二条医院财务预算是指医院管理层按照经济计划、预算制度和决策需要,根据医院目标、任务、经营环境等因素,采取科学的方法、程序和规范,编制的对医院各项收支、资金运营等进行全面、系统、准确的预测和计划。

第三条医院财务预算的编制主要考虑以下因素:医院的经营目标、市场环境、政策规定、医疗服务需求、质量要求、人力资源、设备使用、物资采购、收费标准、费用控制、风险管理等。

第四条医院财务预算的执行要根据预算编制的要求,科学有效地组织、实施和监督,按照预算制度和程序,全面掌握和调整预算执行情况,及时发现和解决问题,确保预算的合理性、稳定性和科学性。

第二章预算编制第五条医院财务预算编制工作由医院财务部门负责,依据上级财务部门发布的预算编制指导意见,按照医院的管理需要和预算制度要求,组织各部门和单位进行预算编制工作。

第六条医院财务预算的编制周期为一年,一般于每一年的年底开始,完成下一年度的预算编制工作;预算编制工作要与内外部环境的变化情况相结合,根据需要进行调整和修订。

第七条医院财务预算的编制要严格按照预算编制程序和要求进行,包括以下步骤:确定编制范围、制定编制指导意见、征求各部门意见、预算内外部调研、汇总数据、编制预算计划、填写预算表格、编制预算说明、审核预算方案、报送上级财务部门。

第八条医院财务预算的编制要根据各部门和单位的经营计划、任务要求和管理规定等,合理确定收入、支出、投资、借贷等项目,并确保各项预算数据的准确性和可行性。

第九条预算编制时要重点考虑医院收入的预测和分析,包括合理估计和预测患者就诊数量、药品销售量、医疗服务费收入等,同时要考虑医疗服务价格的调整和政策的变化等因素。

第十条预算编制时要充分考虑医院支出的预测和分析,包括各项医疗服务的成本、人员工资、设备维修费、物资采购费等,同时要合理控制医院的费用,并进行风险预警和风险管理。

医院财务预算管理制度模板范本(2篇)

医院财务预算管理制度模板范本一、目录1. 引言2. 目标与原则3. 组织与职责4. 预算编制5. 预算审核与批准6. 预算执行与监控7. 预算调整与控制8. 责任与考核9. 惩戒与奖励10. 附则二、引言该制度旨在规范和指导医院财务预算的编制、审核、执行和监控,确保财务预算工作的科学性、合理性和透明度,提高财务管理水平和预算管理效能。

三、目标与原则1. 目标医院财务预算的目标是为医院经营和发展提供及时、准确、全面的财务计划和决策支持,实现财务收支的均衡和利润的最大化。

2. 原则a. 科学性原则:预算编制应基于前期实际数据、市场需求和内外部环境变化等科学依据;b. 合理性原则:编制的预算应符合医院发展战略和目标,合理分配各项资源;c. 透明度原则:预算编制过程要公开、公平、公正,有利于监督、评估和参与;d. 灵活性原则:预算执行过程中应根据实际情况进行灵活调整,确保预算达到预期效果。

四、组织与职责1. 预算编制部门:负责编制医院财务预算的专门部门,包括财务部门和相关业务部门;2. 预算审核部门:负责审核财务预算的专门部门,包括内部审计部门等;3. 预算执行部门:负责执行财务预算的相关部门,包括各业务部门和相关财务人员;4. 预算监控部门:负责监控财务预算的相关部门,包括财务部门和内部审计部门等。

五、预算编制1. 数据收集:预算编制部门根据前期实际数据和市场需求,向各业务部门收集相关数据;2. 预算制定:预算编制部门结合收集的数据,制定医院财务预算,包括资产、负债、收入、费用和利润等项目;3. 预算编制步骤:确定预算编制时间表、设定预算编制政策、分配预算编制任务、制定预算编制程序、审核预算编制结果;4. 预算编制要求:确保编制的预算数据准确、全面、合理、可行,各项指标符合医院发展战略和目标。

六、预算审核与批准1. 预算审核程序:预算审核部门根据预算编制结果,进行预算审核,包括预算数据的真实性、合理性和完整性等;2. 预算审核要求:确保预算审核过程公正、公平、公开,结果达到预期效果,审核意见及时反馈给预算编制部门;3. 预算批准机制:预算审核部门负责将审核通过的预算提交给医院高层领导进行批准,经批准后方可执行。

医院财务预算及财务分析

医院财务预算及财务分析一、引言医院作为一个经济实体,需要进行财务预算和财务分析,以确保财务稳定和可持续发展。

本文将详细介绍医院财务预算和财务分析的标准格式,包括预算编制的步骤和内容,以及财务分析的方法和指标。

二、财务预算1. 预算编制的步骤医院财务预算的编制通常包括以下步骤:(1) 收集数据:收集过去一段时间的财务数据,包括收入、支出、资产、负债等方面的数据。

(2) 制定预算目标:根据医院的发展战略和目标,制定财务预算的目标,如收入增长率、成本控制目标等。

(3) 制定预算计划:根据预算目标,制定具体的预算计划,包括收入预算、成本预算、资本预算等。

(4) 审议和调整:将预算计划提交给相关部门进行审议,并根据审议结果进行调整和修改。

(5) 最终确定:在审议和调整的基础上,最终确定财务预算。

2. 预算内容医院财务预算通常包括以下内容:(1) 收入预算:根据医院的服务项目和定价策略,预测未来一段时间的收入情况,包括门诊收入、住院收入、药品收入等。

(2) 成本预算:预测未来一段时间的各项成本,包括人工成本、药品成本、设备维护成本等。

(3) 资本预算:根据医院的发展计划,预测未来一段时间的资本支出,包括购买设备、扩建医疗设施等。

(4) 资金预算:预测未来一段时间的资金需求和资金来源,包括贷款、投资收益等。

三、财务分析1. 财务分析的方法医院财务分析通常采用以下方法:(1) 比率分析:通过计算各种财务比率,如流动比率、偿债比率、盈利能力比率等,评估医院的财务状况。

(2) 趋势分析:通过比较医院过去几年的财务数据,分析财务指标的变化趋势,判断医院的发展方向。

(3) 垂直分析:将各项财务数据按照比例划分,分析各项数据在总体中的占比情况,评估医院的财务结构。

(4) 横向分析:将医院的财务数据与同行业其他医院进行比较,评估医院在行业中的竞争力。

2. 财务分析的指标医院财务分析通常使用以下指标:(1) 流动比率:用于评估医院的偿债能力,计算公式为流动资产除以流动负债。

医院财务预算管理制度模板模版(2篇)

医院财务预算管理制度模板模版第一章总则第一条为了规范医院财务预算管理工作,做好财务预算编制、执行和监督工作,提高医院财务预算管理的效率和质量,保障医院财务上的科学决策和合规运行,制定本制度。

第二条医院财务预算是指医院管理层按照经济计划、预算制度和决策需要,根据医院目标、任务、经营环境等因素,采取科学的方法、程序和规范,编制的对医院各项收支、资金运营等进行全面、系统、准确的预测和计划。

第三条医院财务预算的编制主要考虑以下因素:医院的经营目标、市场环境、政策规定、医疗服务需求、质量要求、人力资源、设备使用、物资采购、收费标准、费用控制、风险管理等。

第四条医院财务预算的执行要根据预算编制的要求,科学有效地组织、实施和监督,按照预算制度和程序,全面掌握和调整预算执行情况,及时发现和解决问题,确保预算的合理性、稳定性和科学性。

第二章预算编制第五条医院财务预算编制工作由医院财务部门负责,依据上级财务部门发布的预算编制指导意见,按照医院的管理需要和预算制度要求,组织各部门和单位进行预算编制工作。

第六条医院财务预算的编制周期为一年,一般于每一年的年底开始,完成下一年度的预算编制工作;预算编制工作要与内外部环境的变化情况相结合,根据需要进行调整和修订。

第七条医院财务预算的编制要严格按照预算编制程序和要求进行,包括以下步骤:确定编制范围、制定编制指导意见、征求各部门意见、预算内外部调研、汇总数据、编制预算计划、填写预算表格、编制预算说明、审核预算方案、报送上级财务部门。

第八条医院财务预算的编制要根据各部门和单位的经营计划、任务要求和管理规定等,合理确定收入、支出、投资、借贷等项目,并确保各项预算数据的准确性和可行性。

第九条预算编制时要重点考虑医院收入的预测和分析,包括合理估计和预测患者就诊数量、药品销售量、医疗服务费收入等,同时要考虑医疗服务价格的调整和政策的变化等因素。

第十条预算编制时要充分考虑医院支出的预测和分析,包括各项医疗服务的成本、人员工资、设备维修费、物资采购费等,同时要合理控制医院的费用,并进行风险预警和风险管理。

医院财务预算管理制度模板

医院财务预算管理制度模板

第一章总则

第一条为规范医院财务预算管理,提高财务工作的效率和水平,制定本制度。

第二章范围

第二条本制度适用于医院所有经济性、营利性财务预算的编制、审核、执行、监督和评估等工作。

第三章财务预算编制

第三条财务预算应根据医院年度经营计划和发展目标,结合实际情况确定,并上报审批。

第四条财务预算编制过程中,应充分考虑医疗服务量、药品耗用情况、人员成本等因素,并合理安排预算金额。

第四章财务预算审核

第五条财务预算审核应由财务部门负责,确保预算编制的合理性、科学性和准确性。

第六条财务预算审核的主要内容包括预算方案的合理性、费用项目的合理性等。

第五章财务预算执行

第七条财务预算执行应按照预算方案制定相关计划和措施,并由财务部门负责监督执行情况。

第八条财务部门应及时收集、统计和整理预算执行情况,并对偏差进行分析和评估。

第九条预算执行过程中出现重大偏差或预算超支的情况,应及时上报上级主管部门,并提出解决方案。

第六章财务预算监督

第十条财务预算监督应由财务部门负责,加强对预算执行情况的监督和评估。

第十一条财务部门应制定相应的监督措施,确保财务预算的执行情况符合预期目标。

第七章财务预算评估

第十二条财务预算评估应由财务部门定期进行,评估结果应及时反馈给相关部门。

第十三条财务部门应根据评估结果,及时进行调整和优化,提升财务预算管理水平。

第八章附则

第十四条本制度的解释权归医院财务部门所有。

第十五条本制度自颁布之日起生效。

以上是医院财务预算管理制度的一个简要模板,具体可根据医院的实际情况进一步补充和完善。

医院预算编制流程样本

医院预算编制流程样本医院预算编制流程医院领导层确定医院发展总目标根据发展总目标将预算分解为业务预算、资本预算业务预算编制资本预算编制业务院长挂帅,核算办根据发展总目标提出分部门各门诊、临床、医技等业务科室工作量完成计划相关科室情况反馈主管院长挂帅,器械、总务、基建、医务科根据发展总目标,确定固定资产的购置、改造、更新计划财务科根据业务预算及改造预算,逐项核定财务指标,进行财务预算编制业务收入预算编制业务支出预算编制根据上年平均门诊人次收费水平及业务工作量预算,编制门诊业务收入预算根据上年住院患者每床日收费水平及业务工作量预算,编制住院业务收入预算根据上年财政补助水平结合本年人员变动情况编制财政补助收入预算根据本年实际情况,采用零基预算方法编制其他收入预算根据上年人员支出水平,考虑本年调资及新增人员等增资因素,编制人员费用预算对办公、邮电、差旅、招待等可定额管理的成本项目,实行较去年同期下浮定额的办法编制预算根据上年材料(药品)支出水平结合本年度增减因素编制专业材料支出预算根据上年实际支出数,考虑本年新增因素,进行个人和家庭补助支出预算的编制其他支出项目预算采用零基预算方案编制财务科编制资金收支计划若资金收支计划表现为资金不足,需编制筹资预算。

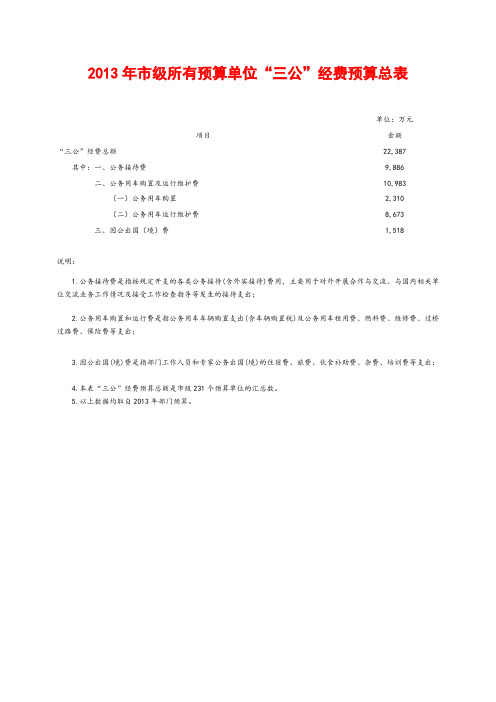

2013年市级所有预算单位三公经费预算总表

2013年市级所有预算单位“三公”经费预算总表

单位:万元

项目金额

“三公”经费总额22,387 其中:一、公务接待费9,886

二、公务用车购置及运行维护费10,983

(一)公务用车购置2,310

(二)公务用车运行维护费8,673

三、因公出国(境)费1,518

说明:

1.公务接待费是指按规定开支的各类公务接待(含外宾接待)费用,主要用于对外开展合作与交流、与国内相关单位交流业务工作情况及接受工作检查指导等发生的接待支出;

2.公务用车购置和运行费是指公务用车车辆购置支出(含车辆购置税)及公务用车租用费、燃料费、维修费、过桥过路费、保险费等支出;

3.因公出国(境)费是指部门工作人员和专家公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;

4.本表“三公”经费预算总额是市级231个预算单位的汇总数。

5.以上数据均取自2013年部门预算。

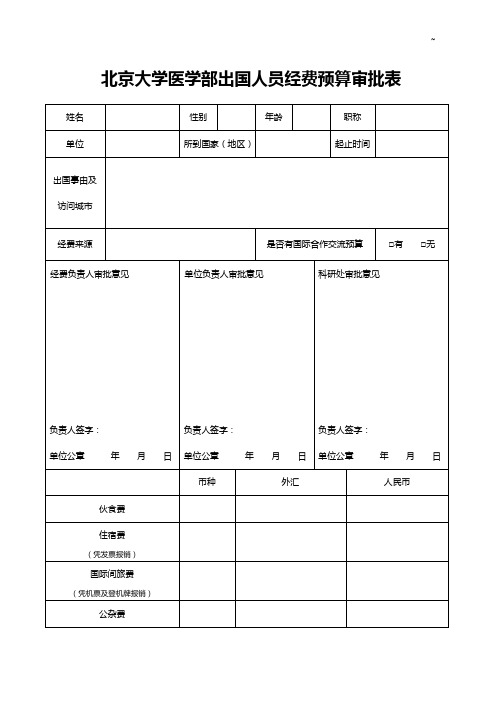

北京大学医学部出国人员经费预算审批表

姓名

性别

年龄

职称

单位

所到国家(地区)

起止时间

出国事由及访问城市

经费来源

是否有国际合作交流预算

□有 □无

经费负责人审批意见

负责人签字:

单位公章 年 月 日

单位负责人审批意见

负责人签字:

单位公章 年 月 日

科研处审批意见负责人签字:单位公章源自年 月 日币种外汇

人民币

伙食费

住宿费

(凭发票报销)

国际间旅费

(凭机票及登机牌报销)

公杂费

零用费

会议注册费

(凭发票报销)

其他

合计

财务审核人员:

年 月 日

计财处负责人意见:

年 月 日

2013年部门预算表(单位)

工程类

工程(10万元以上) 系统集程(2万元以上) 网络工程(2万元以上) 车辆维修

服务类 车辆保险

其他

凉州区政府采购办(公章): 负责人(签字):

说明:本表一式三份,一份单位留存;一份报归口管理的股室;一份报政府采购办。

2013年政府采购预算表(签证表)

编报单位: 编报日期 年 月 采购方式 采购项目名称 采购目录

设备 办格要求 数量 单位 小计 0 0 0 0 0 0 0 0 0 0 0 0 0

单位:元 资金来源 省市专项 区级配套 自筹 0 0

集中采购 分散采购

货物类

物资(年采购10万元以上) 专用材料(年采购5万元以上) 专用设备 交通工具 小计

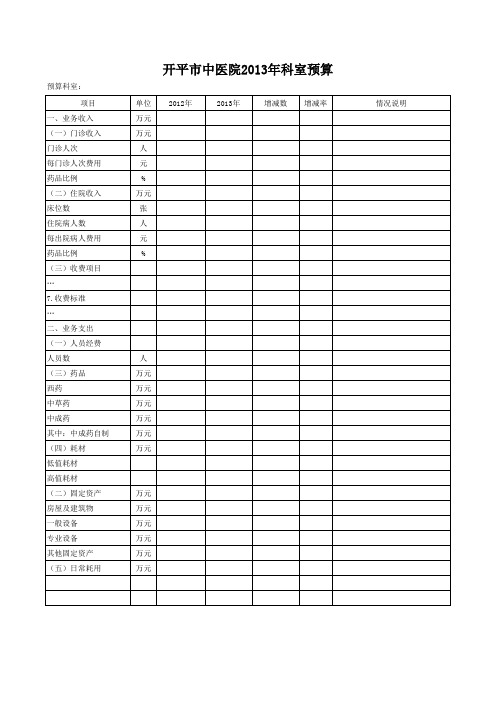

科室预算表

开平市中医院2013年科室预算

单位 万元 万Hale Waihona Puke 人 元% 万元 张 人 元

%

2012年

2013年

增减数 增减率

人 万元 万元 万元 万元 万元 万元

万元 万元 万元 万元 万元 万元

情况说明

预算科室: 项目

一、业务收入 (一)门诊收入 门诊人次 每门诊人次费用 药品比例 (二)住院收入 床位数 住院病人数 每出院病人费用 药品比例 (三)收费项目 … 7.收费标准 … 二、业务支出 (一)人员经费 人员数 (三)药品 西药 中草药 中成药 其中:中成药自制 (四)耗材 低值耗材 高值耗材 (二)固定资产 房屋及建筑物 一般设备 专业设备 其他固定资产 (五)日常耗用

北京医院U预算案例

卫生部北京医院预算产品应用介绍用友实施组2009-05-15目录1 产品安装 (2)2 初始化 (3)U8数据初始化 (3)预算产品初始化 (8)3 日常业务操作 (15)预算控制 (15)报表查询 (22)工具 (25)一产品安装安装用友产品并打SP1补丁后,才能安装预算产品。

预算产品的标准名称为“U8ERP-BMZB”,如下图所示。

双击软件运行,按系统提示“下一步”即可。

注意:服务器和客户端都要安装预算产品。

服务器端安装出现如下界面后,手工修改服务器名称、用户名、密码,并测试和服务器数据库连接状态(正确情况为:提示“连接成功”);客户端安装时直接点击“取消”,完成安装。

连接成功后,在“账套”下拉菜单中挑选需升级预算产品的账套。

建议全部选择,然后点击“开始安装”。

然后系统自动升级已选账套。

系统提示“升级成功”后,点击“关闭”安装完毕。

二初始化U8数据初始化U8数据初始化主要指U8“基础设置”中预算项目的录入。

2.1.1预算项目建立点击“基础设置”——“基础档案”——“财务”——“项目目录”。

点击“增加”,创建“预算项目档案”。

手工录入新建项目名称“预算项目”,注意选择“普通项目”。

点击“下一步”,定义项目级次。

注意选择“一级”为“2”,“二级”为“2”。

点击“下一步”,定义项目栏目。

这里默认系统设置,不做修改,点击“完成”。

2.1.2 预算档案建立在“核算科目”页签下,“项目大类”——选择“预算项目”,然后将“待选科目”栏内的属于预算辅助核算的科目,全部选择到“已选科目”栏内,点击“确定”。

注意:如果在使用中,新增加属于预算辅助核算的科目后,必须到“待选科目”下及时将其选入“已选科目”中,否则会影响到新增数据的及时性和准确性。

在“项目分类定义”页签下,按“部门”增加项目分类方式。

下拉选择到“预在“项目目录”页签下,通过点击“维护”,手工增加、修改或删除已有预算项目档案。

只有点选“维护”注意:“所属分类码”为按“部门”的项目分类,必须录入;如果将选择“是否结算”修改为“Y”,则此指定预算项目将结算,即年末作年度结转时将不结转此项目任何信息。

医院年收支总预算编报模板

年收支预算编报简要说明根据*年医院实际收入、支出情况,根据201*年职代会院长工作报告及医院实际发展情况,具体编报情况如下:一、收入预算根据201*年全院工作目标,201*年全院预算收入实现*.*亿元(包括财政补助收入),预计2013年收入增长比17%。

全院预计完成门急诊 55 万人次,在药占比控制在39%之内的基础上;随着预算收入上浮比例,控制门诊次均费用上浮5%左右,门诊人均费用180--220元,根据55万人次的门诊量,预计2013年门诊收入为10928万。

全院预计完成出院病人 3.3万人次,在严格控制病人医疗费用的基础上,预计出院者平均医药费用比上年上浮5%,保持在9000—9500之间,预计出院平均住院天数11天,住院收入31428.4万元。

二、支出预算我院在收支预算基础上,按照部门资金编报情况,强化资金预算管理,在目前事业发展与资金供需有矛盾的情况下,正确处理好事业发展需要与医院财力可能之间的关系,统筹兼顾,有重点、有计划的合理安排支出项目;根据轻重缓急,采取择优、择重点排序的方法确定201*年各项费用支出:1、人员经费201*年医院总体目标为:确保医院业务收入的增长;确保职工个人收入的增长,职工个人收入与业务收入同步增长,根据201*年职工工资福利支出情况,201*年工资福利支出8405万元,人员经费总支出预计为11270万元。

2、卫生材料费卫生材料为变动成本,随着业务收入的增长同步增长,预计201*年增长比例为17%,卫生材料费用支出9100万元,占业务收入的比例为21%-22%。

3、药品费药品费为变动成本,随着业务收入的增长同步增长,预计201*年增长比例为17%,药品费用支出14292万元。

4、风险基金与折旧支出为1683万元5、公用支出伴随业务收入增长,公用支出中水电、邮电、取暖、交通、差旅、培训费、劳务费、业务费、广告费、维修费、材料费、物业管理费预计随之增长17%。

招待费严格按照新医院会计制度要求,按照医疗收入的比例进行控制和管理,招待费支出控制在120万元以内。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

更新阿贝折射仪1台

-

0.50

更新煤粉碎机 二、工程项目小计

-

2.00 -

三、技术改造项目小计

-

-

-

-

-

-

-

-

二00五年度计划预算报告

四、对外投资项目小计 1、 2、 3、 五、其他支出项目小计 -

更新空调1台

-

0.50

二00五年度计划预算报告

新增1台电位滴定仪

-

20.00

新增1台全自动熔点仪

-

20.00

成品组现有的1台电位滴定仪用 于所有磺胺类产品(包括SMZ、 TMP、SM2、SM2.Na)的含量滴 定,包括单批和合批,仪器超 成品组新增一台可以通过光学 感应判断样品初熔和终熔并自 动记录的熔仪,更加符合不断 提高的GMP要求。 更新用于红外光谱仪的电脑整 机1台; 现有的2台用于检测塑料袋和纯 化水的培养箱使用已经12年, 温度稳定性不好,需更新 HP1100液相色谱仪使用期已有 10年,性能测试完全无法达到 要求,建仪配套给车间使用, 质检新购。 美罗培南粗品和中间体都要用 到液相,相关的原料要使用到 液相色谱仪,如果产量上升, 需要增加液相色谱仪 如果USP对原料药有新版重金属 要求,需要配备ICP-AES

更新电脑1台

-

0.60

更新培养箱2台

-

4.00

更新液相色谱仪1台

-

35.00

新增液相色谱仪1台

-

45.00

新增ICP-AES电感耦合等离子体发射 光谱仪1台

-

120.00

新增冷藏柜2台

-

2.00

用于需低温保存试剂试药的存 放, 现有的一台折射仪用于VE油折 光率测试,使用期30年,温度 计已损坏无法控温。 现有的设备功率较小,粉碎细 度较大,更换一台较大功率的 粉碎机 -

-

-

15.00

现有的1台尘埃粒子计数器无法 同时满足质检及车间需要

更新,需更换 成品组一台型号为WE202-1的电 热干燥箱使用期27年,不能控 制温度,已无法满足检验需 要,需更新一台。 用于新留样室房间的湿度控制

更新电热干燥箱

-

1.00

新增自动加湿机1台

-

0.80

二00五年度计划预算报告

重大资本支出预算完成表

报表编制单位: 研发 2012年4季 计划实施日期 2012年9月 项目总投资 度 末累计 (X年X月—X年X月) 预测 1 2 287.20 287.20 2012年10月-12月 1.00 3 4 2.00 2.00 1.00 2012年末 累计预测 4 2.00 2.00 1.00 2013年1季 2013年2季 2013年3季 度末预算 度末预算 度末预算 4 28.80 28.80 4 47.90 47.90 4 208.50 208.50 2013年末 全年预算 4 285.20 285.20 仪器组原有的一台超声波清洗 器已经使用7年目前无法调节超 声强度使玻璃瓶经常破裂,而 且体积小,需更新一台以满足 现需购回成品组用于激光粒度 检测,大量样品瓶的清洗。 成品化验室房间设施陈旧,操 作台布局不合理;质检一科部 分房间通风设施不完备,需要 进行改造 成品组一台型号EB-340SW性能 老化,天平无法稳定,真实无 法满足精密称量的需要,需更 新一台。 更新一台真空干燥箱,用于样品 的处理干燥,如盐酸克林霉素 棕榈酸酯含量检测前处理、罗 氏干燥失重检测等 为长时间工作的精密仪器和仪 表配备。 单位:万元 预算依据 5 重大资本支出预算应与投资活动现金流有关联

项

目

(是或否) 合计 一、购置固定资产小计 另购超声仪1台

更新超声仪1台

2012年10月-12月

1.00

1.00

1.00

成品化检室整体改造,质检一科通风 设施改造

-

-

10.00

更新百分之一电子天平1台

-

-

0.80

更新1台真空干燥箱

-

-

1.00

新增带稳压功能UPS 4台

-

-

2.00

新增尘埃粒子计数器1台

新增自动除湿机4台

-

2.00

用于新留样室房间的湿度控制,用于新增加的仪器室、电位滴定室、水份滴定室

更新空调1台

-

0.50

成品组TLC薄层色谱室,需要更 新一台2p的空调,保持环境温 度。 仪器组红紫外室现有一台老式 窗机(已使用15年),目前时而 制冷时而制热,无法控制温度, 需要更新一台1P的空调,保持