每日理财记录表

理财卡账户明细对账单模板

理财账户卡号:**************

交易日期 起息日期

摘要

2019/07/02 2015/07/02

消费

理财卡账户明细对账单

客户编号:A51021119720412063

存款种类:活期储蓄

借方(支 取)

贷方(存入)

28550.00

0.00

2019/07/02 2015/07/03

2013/09/30 2013/09/30 转账支取 900000.00 0.00

2013/09/30 2013/09/30 支付手续费

25.00

0.00

2013/10/05 2013/10/05 收回贷款本息 2880.00

0.00

财卡账户明细对账单

号:A5102111972041206360

25.00

0.00

2019/07/02 2015/07/08

转账

23556.50 500000.00

2019/07/02 2015/07/09 支付手续费

1.00

0.00

2019/07/02 2015/07/10

转账

0.00 390000.00

2019/07/02 2015/07/11 转账支取 50000.00

########### 500000902 500000902KC7 62222803762611238500

########### 500093600 500093600AQ6 62222803762611238500

########### 500000902 500000902KC6 62222803762611238500

打印机构:500083700 打印柜员:500060055022

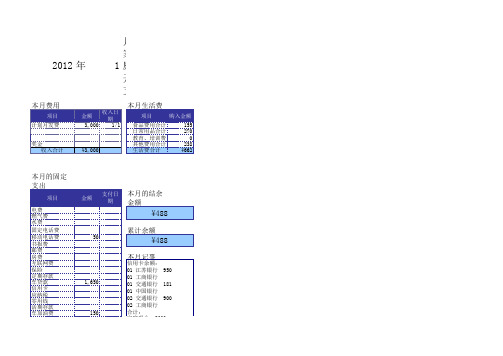

家庭理财收支明细表

本月的结余金额

¥488

累计余额

50

¥488

本月记事

信用卡余额: 01 江苏银行 950 01 工商银行 01 交通银行 181 01 中国银行 02 交通银行 900 02 工商银行 合计: 家庭现金:2600

1,650

150

固定支出合计

¥1,850

每日记录

主食

菜

1

商品名

星期日

2

商品名 8

菜 饼

星期一

主食

22

商品名

星期日

23

商品名

星期一

24

商品名

星期二

25

商品名

星期三

26

商品名

星期四

27

商品名

星期五

28

商品名

金额

金额

金额

金额

金额

金额

副食

零食 在外就餐 食品费用合计

¥0

¥0

¥0

¥0

¥0

¥0

日常用品

教育、培训费 服装费 医疗费 美容费 交通费 度假费用 红白喜事、交际费 其他

支出合计 临时收入 余额

3

商品名 19 4

旺旺奶

星期二

4

商品名

早餐

星期三

5

商品名 7

菜

星期四

6

商品名 10

星期五

7

商品名

金额

金额

金额

金额

金额

金额

副食

53

零食

23

零食 在外就餐 食品费用合计

报纸 早餐和中餐

¥8

纸

¥23 12 卫生巾

19 ¥72 10 食用油

十大好用基金理财表格

十大好用基金理财表格

以下是十大好用基金理财表格:

1.资产负债表:记录个人或机构的资产和负债情况,全面了解财务状况。

2.收支表:记录收入和支出,有助于合理规划消费和储蓄。

3.投资风险评估表:评估投资偏好和风险承受能力,有助于选择适合自己的投资产品。

4.基金投资组合表:记录基金投资组合,分析投资收益和风险。

5.基金估值表:对基金进行估值,判断基金的投资价值。

6.基金持仓表:记录基金持仓情况,了解基金经理的投资策略。

7.基金交易记录表:记录基金交易情况,包括买入和卖出时间、价格等。

8.基金收益计算表:计算基金收益,分析投资回报率。

9.基金费用记录表:记录基金费用情况,包括管理费、托管费等。

10.基金定期报告表:记录基金定期报告,了解基金的业绩表现和投资组合变动情况。

这些表格在基金理财中非常实用,可以根据自己的需求选择适合自己的表格使用。

个人理财考试查表法

个人理财考试查表法个人理财考试查表法是一种在个人理财过程中使用的有效工具,可以帮助人们组织和分析个人理财信息,制定合理的财务计划。

它通常由多个表格组成,每个表格包括不同的内容和指标。

以下是一些可能在个人理财考试中涵盖的相关参考内容。

1. 总资产表:这张表格显示个人所有的资产信息,包括现金、股票、债券、房产和汽车等。

通过计算总资产,可以清楚地了解个人财务状况。

2. 总负债表:这张表格记录个人的负债情况,包括信用卡债务、贷款、房贷和汽车贷款等。

计算总负债可以帮助人们了解个人的债务水平。

3. 净资产表:净资产表是通过减去总负债表中的负债金额,计算个人的净资产。

净资产是个人可借用的资金,是个人财务状况的重要指标之一。

4. 收入支出表:这张表格用于记录个人的收入和支出情况。

通过计算总收入和总支出,可以帮助人们了解个人的可支配收入以及生活方式。

5. 预算表:预算表用于制定和跟踪个人的财务计划。

它包括各种收入和支出项目,并对每个项目进行详细预算。

预算表可以帮助人们控制开支,合理管理财务。

6. 投资风险评估表:这张表格用于评估个人的风险承担能力和投资偏好。

通过填写表格中的问题,人们可以了解自己适合的投资方向和风险偏好,从而进行更明智的投资决策。

7. 税务记录表:税务记录表用于记录个人的税务情况,包括收入来源、扣除项和纳税金额等。

这可以帮助人们了解个人的纳税义务,并及时进行纳税申报。

8. 债务偿还表:这张表格用于记录个人的债务偿还计划。

通过列出每个债务的本金、利率和偿还期限等信息,可以清楚地了解个人的债务偿还进度,并确保按时还款。

个人理财考试查表法是一种系统化的方法,可以帮助人们整理和分析个人的财务状况,并制定更好的财务计划。

它可以提高个人理财能力和风险管理能力,让人们更好地掌控自己的财务。

希望以上内容能对你在个人理财考试中有所帮助。

365天攒钱法简单表格-概述说明以及解释

365天攒钱法简单表格-范文模板及概述示例1:标题:365天攒钱法简单表格引言:在现代社会中,攒钱成为了许多人共同的目标。

无论是为了实现梦想、应对紧急情况,还是为了过上更好的生活,攒钱都是一个必要的步骤。

然而,攒钱并不是一件容易的事情,它需要我们制定合理的计划并坚持执行。

本文将介绍一种简单实用的攒钱方法——365天攒钱法,并提供一个简单的表格供读者参考。

1. 简要介绍365天攒钱法- 365天攒钱法是指每天都存一点钱,如每天存入1元或更多,然后将这笔钱累积起来。

- 这种方法的好处是它不需要一次性存入大量资金,而是以小额逐渐累积,更易于实施和坚持。

2. 365天攒钱法表格设计- 日期列:从第一天到第365天的日期记录。

可以根据实际情况自行编辑或下载打印。

- 存入金额列:每天存入的金额记录。

可以根据个人经济状况和目标金额来确定存入的金额。

- 累积金额列:每天存入金额的累积总额记录。

根据每天存入的金额自动累加计算。

3. 如何使用365天攒钱法表格- 设定目标:首先确定自己攒钱的目标,可以是购买某件物品、存储应急资金,或者存入养老金等。

- 设定每天存入的金额:根据目标金额和时间,计算出每天需要存入的金额。

如果觉得存入金额过高,也可适当调整为合适的数额。

- 坚持执行:每天按照表格的日期记录填写存入金额,并将其加入到累积金额中。

即使金额较小,也要坚持执行,不能间断。

- 定期监控进展:定期查看累积金额列,了解自己的攒钱进展情况。

这样可以随时调整存入金额或加大存钱力度。

4. 其他注意事项- 定期存入:最好每天固定的时间将存入金额存入指定的存储地方,可以避免因拖延而忘记存钱的情况。

- 避免动用:尽量避免使用累积金额,以确保达到攒钱的目标。

- 伴侣合作:如有合适的伴侣,可以共同进行365天攒钱法,互相监督和激励。

结论:365天攒钱法是一种简单实用的攒钱方法,通过每天存入一点钱,积累起来,逐渐实现攒钱的目标。

使用表格来记录和监控存入金额的累积情况,可以提高执行的效果和可持续性。

家庭收支记录表

家庭收支记录表家庭收支记录是一种有效的管理财务的工具,它可以帮助我们追踪和控制家庭的收入和支出情况。

通过记录和分析家庭的财务状况,我们可以更好地制定预算计划,合理安排家庭开支,实现财务目标。

本文将介绍家庭收支记录表的制作方法和使用技巧。

一、制作制作家庭收支记录表可以采用电子表格软件,如Microsoft Excel或Google Sheets等。

以下是一个简单的家庭收支记录表的示例:日期收入支出备注1月1日 5000 2000 薪资收入1月2日 0 100 超市购物1月3日 0 300 餐饮费用1月4日 0 200 水电费1月5日 6000 0 其他收入表格中的日期栏可以按照每天、每周或每月进行记录,根据个人需求进行调整。

收入栏用于记录家庭的各种收入来源,如工资、奖金、投资收益等。

支出栏用于记录家庭的各项开支,如食品、住房、交通、教育等。

备注栏可以用于记录每笔收入或支出的具体细节,如薪资来源、购物物品、费用类型等。

二、使用家庭收支记录表的技巧1. 持续记录:每天或每周定期更新家庭收支记录表,确保数据的准确性和完整性。

记录时要尽量详细,包括具体的金额和项目。

2. 分类统计:根据需要,可以将支出项目进行分类,如食品、住房、交通、娱乐等。

这样可以更清楚地了解家庭各方面的开支情况,并进行合理的调整。

3. 设置预算:根据家庭的收入和支出情况,可以设定合理的预算目标。

通过家庭收支记录表,可以清楚地看到实际支出是否超出预算,并及时采取调整措施。

4. 分析比较:定期分析和比较不同时间段的收入和支出情况,可以发现家庭财务状况的变化趋势,及时调整家庭的理财策略。

5. 债务管理:家庭收支记录表还可以用于管理债务。

记录债务的还款情况,确保按时还款,并控制债务的增长。

三、家庭收支记录的好处1. 节约开支:通过记录和分析家庭的收支情况,可以更好地控制开支,避免不必要的浪费,实现节约。

2. 预防负债:及时记录和管理家庭的债务情况,可以避免负债过多,陷入经济困境。

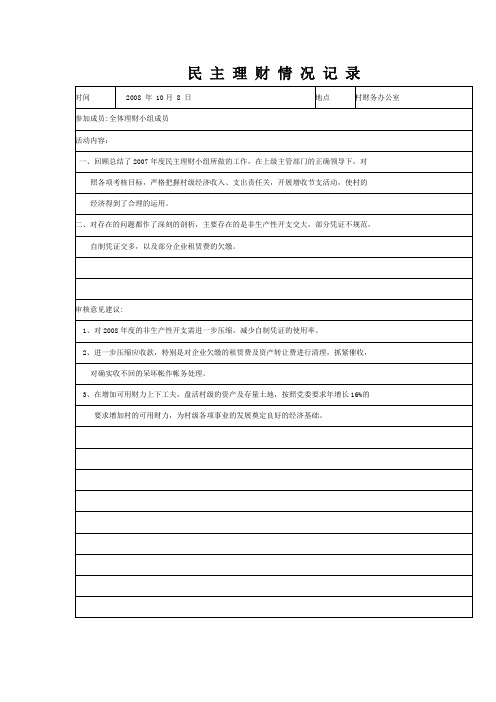

民 主 理 财 情 况 记 录

时间

2008 年 10月8 日

地点

村财务办公室

参加成员:全体理财小组成员

活动内容:

一、回顾总结了2007年度民主理财小组所做的工作,在上级主管部门的正确领导下,对

照各项考核目标,严格把握村级经济收入、支出责任关,开展增收节支活动,使村的

经济得到了合理的运用。

二、对存在的问题都作了深刻的剖析,主要存在的是非生ห้องสมุดไป่ตู้性开支交大,部分凭证不规范,

要求增加村的可用财力,为村级各项事业的发展奠定良好的经济基础。

民主理财组长(签字): 邵永祥 记录人(签字): 朱祥元

自制凭证交多,以及部分企业租赁费的欠缴。

审核意见建议:

1、对2008年度的非生产性开支需进一步压缩,减少自制凭证的使用率。

2、进一步压缩应收款,特别是对企业欠缴的租赁费及资产转让费进行清理,抓紧催收,

对确实收不回的呆坏帐作帐务处理。

3、在增加可用财力上下工夫,盘活村级的资产及存量土地,按照党委要求年增长16%的

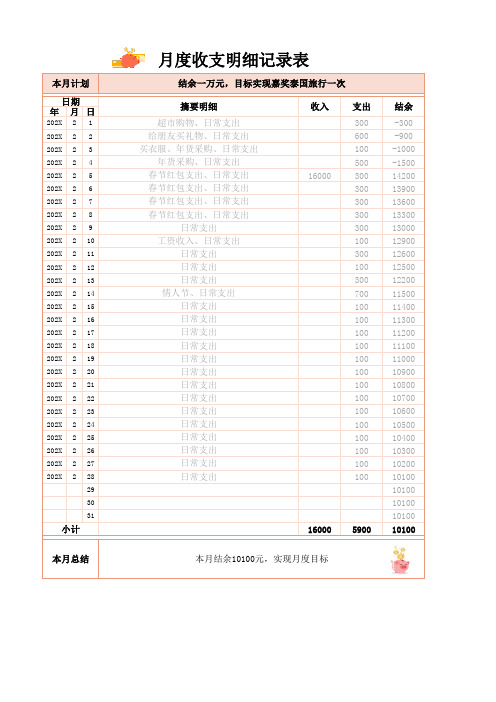

个人理财月度收支明细记录表

年月日

202X 21300-300202X 22600-900202X 23100-1000202X 24500-1500202X 2516000

30014200202X 2630013900202X 2730013600202X 2830013300202X 2930013000202X 21010012900202X 21130012600202X 21210012500202X 21330012200202X 21470011500202X 21510011400202X 21610011300202X 21710011200202X 21810011100202X 21910011000202X 22010010900202X 22110010800202X 22210010700202X 22310010600202X 22410010500202X 22510010400202X 22610010300202X 22710010200202X

2

28100

101002910100301010031

1010016000

5900

10100

日期摘要明细

结余支出收入

日常支出超市购物、日常支出给朋友买礼物、日常支出买衣服、年货采购、日常支出

年货采购、日常支出春节红包支出、日常支出春节红包支出、日常支出春节红包支出、日常支出

日常支出

工资收入、日常支出

日常支出情人节、日常支出

日常支出日常支出日常支出日常支出本月总结

本月结余10100元,实现月度目标

日常支出日常支出日常支出日常支出

月度收支明细记录表

本月计划结余一万元,目标实现嘉奖泰国旅行一次小计春节红包支出、日常支出日常支出日常支出日常支出日常支出日常支出日常支出日常支出。

理财管理表

理财管理表摘要:一、理财管理表的定义与作用二、理财管理表的内容与分类三、如何制定个人理财管理表四、理财管理表在实际生活中的应用与价值五、总结正文:理财管理表是一种记录和管理个人或家庭财务状况的工具,通过对收入、支出、资产和负债等方面进行详细记录和分析,帮助人们更好地掌握自己的财务状况,从而实现理财目标。

一、理财管理表的定义与作用理财管理表,顾名思义,是一种用于管理个人财务的表格。

通过对个人或家庭的收入、支出、资产和负债等信息进行详细记录和分析,帮助人们更好地了解自己的财务状况,从而实现理财目标。

理财管理表具有以下作用:1.了解自己的财务状况:通过记录和分析个人财务数据,可以清晰地了解自己的收入、支出、资产和负债状况,为制定理财计划提供依据。

2.控制支出:通过对支出进行分类和分析,可以发现不必要的消费,从而有效控制支出,提高资金使用效率。

3.制定理财目标:根据个人财务状况和需求,制定合理的理财目标,如储备应急资金、购买房产、子女教育等。

4.实现理财目标:通过定期审查和调整理财计划,确保目标的实现。

二、理财管理表的内容与分类理财管理表的内容主要包括收入、支出、资产和负债四个方面。

收入包括工资、奖金、投资收益等;支出包括生活费用、娱乐消费、投资支出等;资产包括现金、存款、股票、房产等;负债包括信用卡欠款、贷款、欠款等。

根据使用场景和需求,理财管理表可以分为个人理财管理表和家庭理财管理表。

个人理财管理表适用于单身人士,主要记录个人财务状况;家庭理财管理表适用于有家庭的人,需要记录家庭整体财务状况。

三、如何制定个人理财管理表制定个人理财管理表需要以下步骤:1.收集数据:收集个人或家庭的收入、支出、资产和负债等相关数据。

2.设计表格:根据需求设计表格,包括表头、列名、行数等。

通常包括日期、项目、收入、支出、资产、负债等栏目。

3.填写数据:将收集到的数据按照表格要求填写。

4.分析数据:对填写的数据进行分析,找出财务状况的优缺点,为制定理财计划提供依据。

每日流水账表格模板

每日流水账表格模板每日流水账表格是一种用来记录日常收入和支出的工具,它可以帮助个人或者企业清晰地了解每天的财务状况,有助于做出合理的财务决策。

下面是一个简单的每日流水账表格模板,希望对大家有所帮助。

日期,___________。

收入:1. 收入来源,___________ 金额,___________。

2. 收入来源,___________ 金额,___________。

3. 收入来源,___________ 金额,___________。

4. 收入来源,___________ 金额,___________。

……。

支出:1. 支出项目,___________ 金额,___________。

2. 支出项目,___________ 金额,___________。

3. 支出项目,___________ 金额,___________。

4. 支出项目,___________ 金额,___________。

……。

结余:收入总额,___________。

支出总额,___________。

结余,___________。

使用每日流水账表格的好处:1. 清晰记录,每日流水账表格能够清晰地记录每天的收入和支出情况,让你一目了然地知道钱都花在了哪里,有助于合理分配资金。

2. 节约开支,通过每日流水账表格,你可以清楚地看到自己每天的支出情况,有助于发现不必要的开支,从而节约开支,实现财务自由。

3. 财务决策,有了每日流水账表格,你可以更加准确地了解自己的财务状况,有针对性地做出财务决策,避免因为财务混乱而做出错误决策。

4. 预算规划,通过每日流水账表格,你可以制定更加合理的财务预算,做到收支平衡,使自己的财务状况更加稳健。

总结:每日流水账表格是一个简单而有效的财务管理工具,它可以帮助你清晰地了解每天的财务状况,做出合理的财务决策,实现财务自由。

希望大家可以利用每日流水账表格,合理规划自己的财务,实现财务自由的目标。

家庭理财记录表的编写与分析

家庭理财记录表的编写与分析关键信息项:1、家庭理财记录表的格式与内容2、数据录入的责任与频率3、分析方法与周期4、保密条款5、争议解决方式1、引言11 本协议旨在规范家庭理财记录表的编写与分析流程,以帮助家庭成员更好地管理家庭财务状况。

2、家庭理财记录表的格式与内容21 家庭理财记录表应包含以下基本信息:收入来源、支出项目、金额、日期、备注。

211 收入来源应详细列出,如工资、奖金、投资收益、租金等。

212 支出项目应涵盖日常生活开销、住房费用、交通费用、医疗费用、教育费用等。

22 记录表应采用电子表格或纸质表格的形式,以便于数据的录入、整理和分析。

3、数据录入的责任与频率31 每个家庭成员有责任及时、准确地将自己经手的财务收支信息录入到家庭理财记录表中。

311 对于日常的小额支出,应在当天或每周结束时进行录入。

312 对于大额支出和收入,应在发生后立即录入。

4、分析方法与周期41 每月末对家庭理财记录表进行一次分析。

411 分析内容包括各项支出占比、收入增长趋势、储蓄情况等。

412 通过图表和数据对比,找出家庭财务中的优势和不足之处。

5、保密条款51 家庭理财记录表中的信息仅家庭成员内部知晓,不得向外部人员透露。

511 家庭成员应妥善保管记录表,防止信息泄露。

6、争议解决方式61 如家庭成员在理财记录表的编写与分析过程中产生争议,应通过友好协商解决。

611 若协商无法解决,可寻求第三方专业财务顾问的帮助。

7、协议的变更与终止71 本协议可根据家庭实际情况和成员共同意愿进行变更。

711 变更需经全体家庭成员一致同意,并以书面形式记录。

72 若家庭成员不再认同本协议的规定,可协商终止协议。

8、其他条款81 本协议自家庭成员签字之日起生效。

811 家庭成员应认真履行协议中的各项规定,共同维护家庭财务的健康和稳定。

以上协议内容仅供参考,您可根据实际情况进行修改和完善。

个人理财计划表

个人理财计划表如何制定一份合理的个人理财计划表下面是本店铺为大家精心编写的4篇《个人理财计划表》,供大家借鉴与参考,希望对大家有所帮助。

《个人理财计划表》篇1理财是人生中必不可少的一部分,可以帮助我们更好地管理财富,实现财务自由。

制定一份合理的个人理财计划表是实现理财目标的关键步骤。

下面,我们将介绍如何制定一份个人理财计划表。

第一步:明确理财目标在制定个人理财计划表之前,首先要明确自己的理财目标。

理财目标可以是短期的,如购买新车或旅游,也可以是长期的,如退休储蓄或子女教育基金。

明确理财目标可以帮助我们更好地制定计划,并确保计划与目标相符。

第二步:记录收入和支出在制定个人理财计划表之前,需要记录自己的收入和支出。

这将帮助我们了解自己的财务状况,并确定哪些开支可以缩减或避免。

在记录收入和支出时,应包括所有收入和支出,包括兼职工作、副业、投资回报、日常开支、账单和税款等。

第三步:制定预算在记录收入和支出后,可以制定预算。

预算应包括所有支出,包括日常开支、账单、旅游、购物等。

在制定预算时,应考虑收入和支出情况,并确保预算合理可行。

可以通过使用个人理财软件或 Excel 表格来制定预算。

第四步:制定投资计划在制定个人理财计划表时,投资计划也是必不可少的一部分。

投资计划应包括投资目标、投资方式、投资金额和投资时间表等。

在制定投资计划时,应考虑投资风险和回报,并确保投资计划与理财目标相符。

第五步:跟踪预算和投资计划在制定个人理财计划表后,需要跟踪预算和投资计划。

这可以帮助我们了解计划的执行情况,并及时调整计划。

可以使用个人理财软件或 Excel 表格来跟踪预算和投资计划。

总结起来,制定一份个人理财计划表需要以上五个步骤,即明确理财目标、记录收入和支出、制定预算、制定投资计划和跟踪预算和投资计划。

《个人理财计划表》篇2个人理财计划表| 月份 | 收入来源 | 收入金额 | 支出项目 | 支出金额 | 结余 || --- | --- | --- | --- | --- | --- || 1 月 | 工资 | 8000 | 房租 | 2000 | 6000 || 2 月 | 工资 | 8000 | 生活费 | 3000 | 5000 || 3 月 | 工资 | 8000 | 保险费用 | 1500 | 6500 || 4 月 | 工资 | 8000 | 旅游 | 2500 | 5500 || 5 月 | 工资 | 8000 | 装修 | 3000 | 5000 || 6 月 | 工资 | 8000 | 孝敬父母 | 2000 | 6000 || 7 月 | 工资 | 8000 | 购物 | 2500 | 5500 || 8 月 | 工资 | 8000 | 学习进修 | 1500 | 6500 || 9 月 | 工资 | 8000 | 保健养生 | 2000 | 6000 || 10 月 | 工资 | 8000 | 存款 | 3000 | 5000 || 11 月 | 工资 | 8000 | 社交应酬 | 2500 | 5500 || 12 月 | 工资 | 8000 | 年终总结 | 1500 | 6500 | 以上表格仅供参考,具体收入和支出请根据个人实际情况进行调整。