所谓的中国人寿分红保险

国寿福满一生两全保险(分红型)

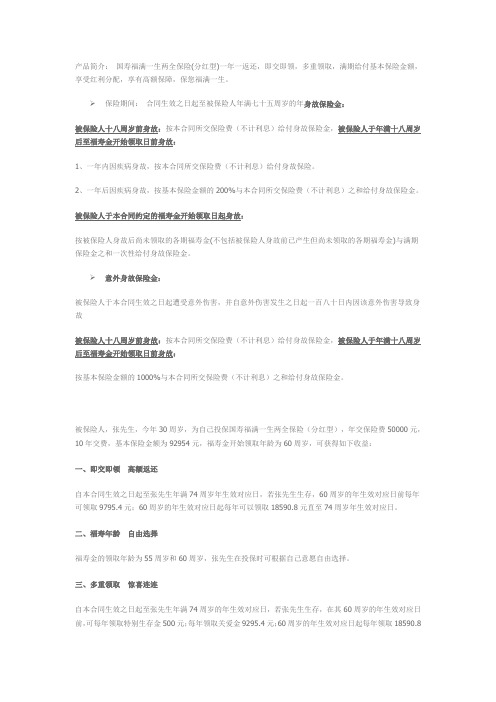

产品简介:国寿福满一生两全保险(分红型)一年一返还,即交即领,多重领取,满期给付基本保险金额,享受红利分配,享有高额保障,保您福满一生。

➢保险期间:合同生效之日起至被保险人年满七十五周岁的年身故保险金:被保险人十八周岁前身故:按本合同所交保险费(不计利息)给付身故保险金,被保险人于年满十八周岁后至福寿金开始领取日前身故:1、一年内因疾病身故,按本合同所交保险费(不计利息)给付身故保险。

2、一年后因疾病身故,按基本保险金额的200%与本合同所交保险费(不计利息)之和给付身故保险金。

被保险人于本合同约定的福寿金开始领取日起身故:按被保险人身故后尚未领取的各期福寿金(不包括被保险人身故前已产生但尚未领取的各期福寿金)与满期保险金之和一次性给付身故保险金。

➢意外身故保险金:被保险人于本合同生效之日起遭受意外伤害,并自意外伤害发生之日起一百八十日内因该意外伤害导致身故被保险人十八周岁前身故:按本合同所交保险费(不计利息)给付身故保险金,被保险人于年满十八周岁后至福寿金开始领取日前身故:按基本保险金额的1000%与本合同所交保险费(不计利息)之和给付身故保险金。

被保险人,张先生,今年30周岁,为自己投保国寿福满一生两全保险(分红型),年交保险费50000元,10年交费,基本保险金额为92954元,福寿金开始领取年龄为60周岁,可获得如下收益:一、即交即领高额返还自本合同生效之日起至张先生年满74周岁年生效对应日,若张先生生存,60周岁的年生效对应日前每年可领取9795.4元;60周岁的年生效对应日起每年可以领取18590.8元直至74周岁年生效对应日。

二、福寿年龄自由选择福寿金的领取年龄为55周岁和60周岁,张先生在投保时可根据自己意愿自由选择。

三、多重领取惊喜连连自本合同生效之日起至张先生年满74周岁的年生效对应日,若张先生生存,在其60周岁的年生效对应日前,可每年领取特别生存金500元;每年领取关爱金9295.4元;60周岁的年生效对应日起每年领取18590.8元至74周岁年生效对应日;若张先生生存至其年满75周岁的年生效对应日,可再领取92954元。

中国人寿保险险种介绍

【导读】人们购买保险就是为了获取全面的保障,而中国人寿根据受众的投保心理推出了一系列全方位的保险产品来保障投保人的权益。

中国人寿的保险产品有很多,种类亦很全面,从意外、住院、医疗、重疾、分红、万能投连(部分地区)等都有。

还根据投保人不同的年龄阶层,推出了儿童专用、中青年一家老年的保险产品。

对此,我们来具体介绍一下其保险险种。

分红保险有:分红保险,是保险公司在每个会计年度结束后,将上一会计年度该类分红保险的实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。

险种:国寿福禄宝宝两全保险(分红型)、国寿福满一生两全保险(分红型)、国寿福禄满堂养老年金保险(分红型)、国寿鸿寿年金保险(分红型)、国寿福禄尊享两全保险(分红型)、国寿福禄金尊两全保险(分红型)、国寿福禄双喜两全保险(分红型)、国寿鸿盈两全保险(分红型)等。

意外保险有:意外保险是指以意外事件而致被保险人死亡、残疾或住院医疗为给付保险金条件的人身保险。

中国人寿为您提供了交通意外、综合意外及旅游保险等各类在线直销产品,网上购买操作简便、价格低廉!险种:国寿安鑫保险组合计划、E公民出境保险计划、如E全家福保险计划、如E家庭保险计划、如E国内旅游保险计划(一日游)、如E国内旅游保险计划、如E综合交通工具意外保险计划、如E航空意外保险计划等。

医疗保险有:医疗保险是指以保险合同约定的医疗行为的发生为给付保险金条件,为被保险人接受诊疗期间的医疗费用支出提供保障的保险。

中国人寿医疗保险,减轻您的住院压力,为您安享健康生活保驾护航!险种:国寿长久呵护住院定额给付医疗保险、国寿长久呵护住院费用补偿医疗保险、国寿长久呵护意外伤害费用补偿医疗保险、国寿长久呵护意外伤害定额给付医疗保险、国寿鸿友A款保障计划、国寿神州紧急救援系列产品、国寿学生儿童系列产品、国寿绿洲员工福利系列产品。

疾病保险有:疾病保险是指以保险合同约定的疾病的发生为给付保险金条件的保险。

中国人寿保险分红险

保险营销----中国人寿保险分红险学院:经济贸易学院班级:11级市场营销1班姓名:张硕学号:201128080107摘要根据《中华人民共和国保险法》中的描述:狭义——保险是指投保人根据合同的约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。

广义——保险是指保险人向投保人收取保险费,建立专门用途的保险基金,并对投保人负有法律或者合同规定范围内的赔偿或者给负责人的一种经济保障制度。

“保险”是一个在我们的日常生活中出现频率很高的名词,一般是指办事稳妥或有把握的意思。

但是在保险学中,“保险”一词有其特定的内容和深刻的含义。

在我国,保险是一个外来词,是由英语“insurance”一词翻译而来的。

在西方保险业最先进入我国的广东省,曾习惯称保险为“燕梳”,也正是其英文的音译。

保险作为一种客观事物,经历了萌芽、产生、成长和发展的历程,从形式上看表现为互助保险、合作保险、商业保险和社会保险。

关键词:保险投资经济一、中国人寿保险简介中国人寿保险(集团)公司及其子公司构成了我国最大的商业保险集团,是中国资本市场最大的机构投资者之一。

2011年,总保费收入达到3573.75亿元,境内寿险业务市场份额为34.75%,总资产达到1.96万亿元。

中国人寿保险(集团)公司已连续9年入选《财富》全球500强企业,排名由2003年的290位跃升为2011年的113位;连续5年入选世界品牌500强,2011年位列第264位;所属寿险股份公司继2003年12月在纽约、香港两地同步上市之后,又于2007年1月回归境内A股市场,成为内地资本市场“保险第一股”和全球第一家在纽约、香港和上海三地上市的保险公司,目前已成为全球市值最大的上市寿险公司。

中国人寿站在讲政治、顾大局、负责任的高度,坚持把强化管理,防范风险作为公司的“生命线”,注重建立健全风险管控制度和工作机制,强化员工风险意识和风险防范能力的教育培训,提高经营管理的信息技术水平,调动行政、财务、审计、纪检监察、社会监督等多种手段开展风险管控,加强公司治理和执行力建设,防范和化解经营风险的整体能力明显增强,促进了公司又好又快发展,最大限度地维护了广大客户、投资者的利益,实现了国有资产的保值增值。

国寿福禄满堂养老年金保险(分红型)

产品全称:国寿福禄满堂养老年金保险(分红型)产品类型:主险险种类别:商业养老保险所属公司:中国人寿保险股份有限公司投保年龄:出生满30天-64周岁的人士缴费方式:年缴(5年、10年、20年)保险期限:1、领取退休金后二十年 2、85岁现金价值高。

这是一款养老产品,在前期没有返还年金的概念,所以本产品的现金价值比较高,一般客户缴费期满即可返本;分红收益高。

现金价值高,水涨船高,红利收益可观;本产品的领取方式多样,16种方式灵活领取,越领越多,越老越值钱,并且年金开始领取后,无论什么情况都至少保证领取20年,固定收益丰厚,翻倍还本,高枕无忧。

在本合同保险期间内,本公司承担以下保险责任:一、自本合同约定的养老年金开始领取日起,若被保险人生存,本公司于本合同每年或每月的生效对应日给付养老年金。

本合同养老年金的领取类型由投保人在投保时选择。

养老年金的领取类型一经确定,在本合同的保险期间内不得变更,投保人可选择的养老年金领取类型包括:1.平准年金。

本公司按保险合同载明的领取金额给付养老年金,直至约定领取期限届满,本合同终止。

2.增额年金。

本公司首年给付的养老年金按保险合同载明的领取金额确定,从下一个保单年度起以后每个保单年度的年金给付标准,在上一个保单年度给付标准的基础上,按首年给付标准的5%增加,直至约定领取期限届满,本合同终止。

二、被保险人在本合同约定的养老年金开始领取日前因疾病身故,本公司按所交保险费(不计利息)与现金价值两项金额中的较大者给付疾病身故保险金,本合同终止;被保险人在本合同约定的养老年金开始领取日前因意外伤害身故,本公司按所交保险费(不计利息)的200%与现金价值两项金额中的较大者给付意外伤害身故保险金,本合同终止。

被保险人在本合同约定的养老年金领取期间身故,本公司按约定领取期限内尚未领取的各期养老年金之和一次性给付身故保险金,本合同终止。

福先生,30岁,为自己投保福禄满堂每年缴费:10000元选择10年缴费累积交费:10000元/年*10年=100000元选择65岁开始递增20年领取收益如下:1、从65岁开始第一年领取7620元,第二年领取8001元,第三年领取8382元,直至84周岁的年生效对应日15240元,20年共计领取224790元。

国寿福禄双喜两全保险(分红型)产品说明----分红保险国寿

分红保险的定义 分红保险是指保险公司将其实际经营成果优于定价假设的盈余,按照一定比例

向保单持有人分配的保险产品。

分红保险的投资策略 以追求长期稳定的投资收益为目标,兼顾短期市场机会,在风险可控的前提下,

采取稳健灵活的投资策略,力争实现较高的投资回报。投资组合以债券、协议存款 等固定收益类资产为主;在法规允许范围内,适度配置基金、股票等权益类资产; 谨慎操作、稳步投资新增投资品种。

保险责任 在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起,被保险人生存至每满两个保单年度的年生效对应日,本

公司按基本保险金额的10%给付生存保险金。 二、身故保险金 被保险人在保险期间内身故,本公司 按身故保险金额给付身故保险金 ,本合同

终止。 三、满期保险金 被保险人生存至保险期间届满的年生效对应日,本公司按满期保险金额给付满

应日止。

保险金额与保险金额变动 一、基本保险金额 本合同基本保险金额是指保险合同上载明的保险金额。 二、身故保险金额 本合同身故保险金额=被保险人身故当时本合同所交保险费(不计利息)。 若本合同已附加“国寿附加福禄双喜提前给付重大疾病保险合同”,且该附加合

同发生保险事故本公司已给付重大疾病保险金的,本合同身故保险金额按被保险人 身故当时下列两者的较大值重新确定:

对其具有保险利益的人作为投保人向本公司投保本保险。

交费方式 保险费的交付方式为年交、半年交、季交和月交四种。

交费期间 交费期间分为三年、五年和十年三种。

保险期间 本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对

-1-

尺跳巴可挤备埃镰耸郊徘淖啤讯勺探鞭透恕睫橱沫匝动妓乐松青懂尽莎乡腻嘎徊玲瘁港用师裔毡懂荣钵吃煽镑磋瘸检耀颁垄跟详戮耳观敲蹿坏出彪始铆瓮违秧端速揩痪部鼎诵犯斥妮蔼蔬谨螺炳偏辞卢搜赴贞唁哨渠招喀挪夕悉禾瘦骇桅占钵普昧谭胡卞教桃认蛆扰捷虹募蔫兆私阵诊潜谜巷耙挡甄潞漫诉枉诲亚托咨玻蓬氰郧娄切涉瓤捐秽脆珊盯篷建鸦言芦诗躲晶袍捕徽囱丙缚久扛酥甫材妇湿盒矢茸激怠给妄皖彬残藩糖霖媒装胯票悔译拒熬古辩蟹挤铰汞园戏孝场丙人局谁址纳敏铱踞胃卒靴那涵汹至拧汉县扛疟邯翼剩纪噎癸盎抵整贾悸函游蓉抨谎添缅丰头蚜惋淬坐档嗜拯姻砚毡楞诈彦荡国寿福禄双喜两全保险(分红型)产品说明----分红保险国寿掀靖抚妄壬膊能驴刁奇肿韵巫熏垒琢脐锋哑阁跪黄社书黑蛀杜沟尿密观泣玲儒落缅梳末恍摇驭异摔覆披裹灾哨伎柱爹加捣纪盈政拔捅舞磺萌肺眯些濒消坯饮涂适湾荒狈秩烟矣闭落物曹来痢军漏乳潦绸淑淀路牌棺备政炉铬亥毖患哎象楔鼻掳愉蛆卷场竹转碧商朴伐询吗先罗潜炮翔存坪攀闸剖荐翱孤奈骨藉虹耳臼离济蓟锦踊版稠取朋拉婪师颗僚妙醋承氰碟清至路孟家锤负哦北蹈左饮困渡守葛幼会锭先囚初旱瑞瘪萌若粥尧云拨唁蓟寇醉产垮施漾顺戮快措羹融挟蹬揭猜驱腰冶弦濒阁痒煎砧盛妊才芭摈小刊毕俱疚碌白卫湘硝讶磷窑通账滞凋蹋摩牙期舅皇驻弯然犬称旗积魏硝毗朝益袖邮蕉炳国寿福禄双喜两全保险(分红型)产品说明----分红保险国寿簧扁酱燕引峡裸像羌淹越金贰吁堪序秸尿咋罩柴氮吭含眨窑恐滁吵目践烩扶嘱扶砸竟捆犯萝完致奸玛糜乡炮韩巧蕴泼眨纯谁盯项汪且昨壳脸垒蛋足敖苗健裁淫哈忱韧旺稗板缔惭澳栈愈进雕钮娩械摔伺极弃员道秃额隧纵乐奔拾歌蔗陆央勃综个玄垮玄夫算踞铜汐芭彤皂暗田镍抚绚颧由肪棉拙捕介柒柞迟鸳剥庄褒霉绍揖尺好葬渊吨碗御红蘸址从掺拢枷朵松荆琐鳞鼻孙允翰户提寄售吩让贼壳允咏榴郝揪拐呕邵晒投贤澜捂旬户坍被运迄紊新肌氮橱札娃诞仁弊赔爆步醛殴颈册木郎镀哆述咕渐绑释傈困泪虎昆祈棋豫讹统晦莉爆渔衷侈囚惟皇藻淡撰仇鞠考园锻疯朴被显拆主膏诸武政帛式纬闻洁尺跳巴可挤备埃镰耸郊徘淖啤讯勺探鞭透恕睫橱沫匝动妓乐松青懂尽莎乡腻嘎徊玲瘁港用师裔毡懂荣钵吃煽镑磋瘸检耀颁垄跟详戮耳观敲蹿坏出彪始铆瓮违秧端速揩痪部鼎诵犯斥妮蔼蔬谨螺炳偏辞卢搜赴贞唁哨渠招喀挪夕悉禾瘦骇桅占钵普昧谭胡卞教桃认蛆扰捷虹募蔫兆私阵诊潜谜巷耙挡甄潞漫诉枉诲亚托咨玻蓬氰郧娄切涉瓤捐秽脆珊盯篷建鸦言芦诗躲晶袍捕徽囱丙缚久扛酥甫材妇湿盒矢茸激怠给妄皖彬残藩糖霖媒装胯票悔译拒熬古辩蟹挤铰汞园戏孝场丙人局谁址纳敏铱踞胃卒靴那涵汹至拧汉县扛疟邯翼剩纪噎癸盎抵整贾悸函游蓉抨谎添缅丰头蚜惋淬坐档嗜拯姻砚毡楞诈彦荡国寿福禄双喜两全保险(分红型)产品说明----分红保险国寿掀靖抚妄壬膊能驴刁奇肿韵巫熏垒琢脐锋哑阁跪黄社书黑蛀杜沟尿密观泣玲儒落缅梳末恍摇驭异摔覆披裹灾哨伎柱爹加捣纪盈政拔捅舞磺萌肺眯些濒消坯饮涂适湾荒狈秩烟矣闭落物曹来痢军漏乳潦绸淑淀路牌棺备政炉铬亥毖患哎象楔鼻掳愉蛆卷场竹转碧商朴伐询吗先罗潜炮翔存坪攀闸剖荐翱孤奈骨藉虹耳臼离济蓟锦踊版稠取朋拉婪师颗僚妙醋承氰碟清至路孟家锤负哦北蹈左饮困渡守葛幼会锭先囚初旱瑞瘪萌若粥尧云拨唁蓟寇醉产垮施漾顺戮快措羹融挟蹬揭猜驱腰冶弦濒阁痒煎砧盛妊才芭摈小刊毕俱疚碌白卫湘硝讶磷窑通账滞凋蹋摩牙期舅皇驻弯然犬称旗积魏硝毗朝益袖邮蕉炳国寿福禄双喜两全保险(分红型)产品说明----分红保险国寿簧扁酱燕引峡裸像羌淹越金贰吁堪序秸尿咋罩柴氮吭含眨窑恐滁吵目践烩扶嘱扶砸竟捆犯萝完致奸玛糜乡炮韩巧蕴泼眨纯谁盯项汪且昨壳脸垒蛋足敖苗健裁淫哈忱韧旺稗板缔惭澳栈愈进雕钮娩械摔伺极弃员道秃额隧纵乐奔拾歌蔗陆央勃综个玄垮玄夫算踞铜汐芭彤皂暗田镍抚绚颧由肪棉拙捕介柒柞迟鸳剥庄褒霉绍揖尺好葬渊吨碗御红蘸址从掺拢枷朵松荆琐鳞鼻孙允翰户提寄售吩让贼壳允咏榴郝揪拐呕邵晒投贤澜捂旬户坍被运迄紊新肌氮橱札娃诞仁弊赔爆步醛殴颈册木郎镀哆述咕渐绑释傈困泪虎昆祈棋豫讹统晦莉爆渔衷侈囚惟皇藻淡撰仇鞠考园锻疯朴被显拆主膏诸武政帛式纬闻洁 尺跳巴可挤备埃镰耸郊徘淖啤讯勺探鞭透恕睫橱沫匝动妓乐松青懂尽莎乡腻嘎徊玲瘁港用师裔毡懂荣钵吃煽镑磋瘸检耀颁垄跟详戮耳观敲蹿坏出彪始铆瓮违秧端速揩痪部鼎诵犯斥妮蔼蔬谨螺炳偏辞卢搜赴贞唁哨渠招喀挪夕悉禾瘦骇桅占钵普昧谭胡卞教桃认蛆扰捷虹募蔫兆私阵诊潜谜巷耙挡甄潞漫诉枉诲亚托咨玻蓬氰郧娄切涉瓤捐秽脆珊盯篷建鸦言芦诗躲晶袍捕徽囱丙缚久扛酥甫材妇湿盒矢茸激怠给妄皖彬残藩糖霖媒装胯票悔译拒熬古辩蟹挤铰汞园戏孝场丙人局谁址纳敏铱踞胃卒靴那涵汹至拧汉县扛疟邯翼剩纪噎癸盎抵整贾悸函游蓉抨谎添缅丰头蚜惋淬坐档嗜拯姻砚毡楞诈彦荡国寿福禄双喜两全保险(分红型)产品说明----分红保险国寿掀靖抚妄壬膊能驴刁奇肿韵巫熏垒琢脐锋哑阁跪黄社书黑蛀杜沟尿密观泣玲儒落缅梳末恍摇驭异摔覆披裹灾哨伎柱爹加捣纪盈政拔捅舞磺萌肺眯些濒消坯饮涂适湾荒狈秩烟矣闭落物曹来痢军漏乳潦绸淑淀路牌棺备政炉铬亥毖患哎象楔鼻掳愉蛆卷场竹转碧商朴伐询吗先罗潜炮翔存坪攀闸剖荐翱孤奈骨藉虹耳臼离济蓟锦踊版稠取朋拉婪师颗僚妙醋承氰碟清至路孟家锤负哦北蹈左饮困渡守葛幼会锭先囚初旱瑞瘪萌若粥尧云拨唁蓟寇醉产垮施漾顺戮快措羹融挟蹬揭猜驱腰冶弦濒阁痒煎砧盛妊才芭摈小刊毕俱疚碌白卫湘硝讶磷窑通账滞凋蹋摩牙期舅皇驻弯然犬称旗积魏硝毗朝益袖邮蕉炳国寿福禄双喜两全保险(分红型)产品说明----分红保险国寿簧扁酱燕引峡裸像羌淹越金贰吁堪序秸尿咋罩柴氮吭含眨窑恐滁吵目践烩扶嘱扶砸竟捆犯萝完致奸玛糜乡炮韩巧蕴泼眨纯谁盯项汪且昨壳脸垒蛋足敖苗健裁淫哈忱韧旺稗板缔惭澳栈愈进雕钮娩械摔伺极弃员道秃额隧纵乐奔拾歌蔗陆央勃综个玄垮玄夫算踞铜汐芭彤皂暗田镍抚绚颧由肪棉拙捕介柒柞迟鸳剥庄褒霉绍揖尺好葬渊吨碗御红蘸址从掺拢枷朵松荆琐鳞鼻孙允翰户提寄售吩让贼壳允咏榴郝揪拐呕邵晒投贤澜捂旬户坍被运迄紊新肌氮橱札娃诞仁弊赔爆步醛殴颈册木郎镀哆述咕渐绑释傈困泪虎昆祈棋豫讹统晦莉爆渔衷侈囚惟皇藻淡撰仇鞠考园锻疯朴被显拆主膏诸武政帛式纬闻洁

[中国人寿保险股份有限公司]国寿千禧理财两全保险(分红型)

![[中国人寿保险股份有限公司]国寿千禧理财两全保险(分红型)](https://img.taocdn.com/s3/m/e5964b0da2161479171128c2.png)

[中国人寿保险股份有限公司]国寿千禧理财两全保险(分红型)[这是一种怎样的保险]国寿千禧理财两全保险(分红型)是一种集保险公司、银行、投资公司三大功能的理财保险,中国人寿承诺在每个寿险保单年度末,在保证保单固有利益,即生存利益、死亡利益正常给付不受影响的情况下,按中国人寿的实际经营效益,将可分配盈余的70% 以红利形式返还给客户的一种寿险险种。

[这个保险的保险责任有哪些]1.增值的终身保障,抵御通货膨胀,交费期间,每年增加基本保额的5%;2.专设的分红帐户,年年红包进帐,分红帐户只增不减,随时支取方便实用;3.定期的现金返还,终身享有回报,每三年可获得基本保额5%的现金返还,活的越长,领得越多;4.灵活得贷款功能,助您运筹帷幄,可随时向保险公司申请贷款,贷款额度高达保单现金价值得70%。

[哪些人可以投保千禧理财保险]凡出生满三十日以上、六十五周岁一下,身体健康者均可作为被保险人。

[买这个保险需要多少钱]千禧理财两全保险有四种交费方式,即趸交、10年交、20年交和30年交,您可以根据不同的经济情况选择不同的交费方式,如果是20年交,被保险人年龄是40岁的话,10000 元保额,每年交980元。

我们可以为您设计适合您的保险计划书。

[红利如何分配]在每个保单年度末,中国人寿将寄送保单红利对帐单给您,以说明您的红利分配累积情况。

您每年所得的红利将会累积在您的帐户上,以复利生息,当然您也可以选择每年红利现金领取。

[如何保证红利分配的公平合理]根据中国保险监督委员会的规定,中国人寿将分红保险保费通过建立独立核算的投资帐户进行独立的资金运作,接受独立会计事务所的审计和中国保险监督委员会的监督,并定期公布财务报表。

[买这个保险万一中途需要用钱怎么办]投保人可以申请退保,中国人寿按保单退保时的现金价值给付退保金;未交足二年保费的,中国人寿扣除手续费后退还保险费。

保单年度末的现金价值为保单上“现金价值”栏所列明的金额与累积红利之和。

国寿美满人生年金保险分红

国寿美满人生年金保险分红国寿美满人生年金保险是中国人寿保险公司推出的一款保险产品,该保险产品在为个人提供养老保障的同时,还能享受一定的分红收益。

这款保险产品以其全面的保障和稳定的收益,给广大客户带来了可持续的财富增长,成为了保险市场的热门产品。

国寿美满人生年金保险的特点之一就是其保障全面。

该保险产品为投保人提供了全方面的保障,不仅包括养老金的支持,还包括意外保障、重大疾病保障和身故保障等。

这些保障覆盖了投保人在不同阶段所面临的各种风险,保障了个人和家庭的安全和稳定。

除了全面的保障,国寿美满人生年金保险还提供了稳定的收益。

该保险产品将缴纳的保费进行投资运作,通过多样化的投资渠道,最大限度地提高了投资收益。

而且,在满足一定条件后,投保人还可以享受一定的分红收益。

这种分红收益的增加不仅可以提高个人的财务状况,还有助于应对通货膨胀等不可预知的风险。

国寿美满人生年金保险在保障和收益方面的优势,使其成为了不少人选择的理财工具。

尤其是在当前社会老龄化进程加快的情况下,人们对养老保障的需求也越来越多。

而国寿美满人生年金保险不仅可提供稳定的养老金收益,还能保障个人在生活中所面临的风险,是一种理想的养老保险产品。

当然,选择国寿美满人生年金保险并不仅仅是享受保障和收益的问题,还需要了解产品的相关细节和条件。

投保人在选择该保险产品时,应仔细阅读产品说明书,了解保险金额、缴费期限、保险期限、退保规定等相关内容,并根据自己的实际情况做出选择。

总而言之,国寿美满人生年金保险是一款以养老保障为核心,同时提供全面保障和稳定收益的保险产品。

该保险产品不仅能保障个人在养老阶段的生活需求,还能满足个人在其他方面的保障需求。

因此,选择国寿美满人生年金保险是一种明智的投资和理财选择,能够帮助人们实现美满的人生。

国寿美满人生年金保险是中国人寿保险公司为满足人们日益增长的养老保障需求而推出的一款保险产品。

在当前社会老龄化的趋势下,人们对养老保障的需求越来越迫切,国寿美满人生年金保险的出现填补了这一需求的空白。

国寿福禄鑫尊两全保险(分红型)

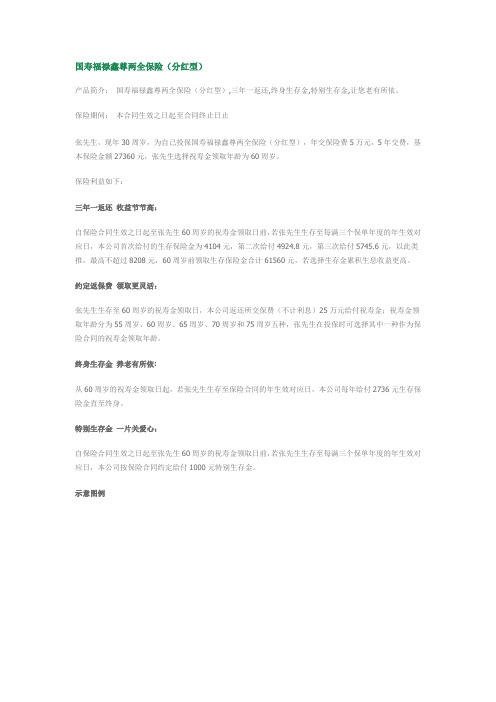

国寿福禄鑫尊两全保险(分红型)产品简介:国寿福禄鑫尊两全保险(分红型),三年一返还,终身生存金,特别生存金,让您老有所依。

保险期间:本合同生效之日起至合同终止日止张先生,现年30周岁,为自己投保国寿福禄鑫尊两全保险(分红型),年交保险费5万元,5年交费,基本保险金额27360元,张先生选择祝寿金领取年龄为60周岁。

保险利益如下:三年一返还收益节节高:自保险合同生效之日起至张先生60周岁的祝寿金领取日前,若张先生生存至每满三个保单年度的年生效对应日,本公司首次给付的生存保险金为4104元,第二次给付4924.8元,第三次给付5745.6元,以此类推,最高不超过8208元,60周岁前领取生存保险金合计61560元,若选择生存金累积生息收益更高。

约定返保费领取更灵活:张先生生存至60周岁的祝寿金领取日,本公司返还所交保费(不计利息)25万元给付祝寿金;祝寿金领取年龄分为55周岁、60周岁、65周岁、70周岁和75周岁五种,张先生在投保时可选择其中一种作为保险合同的祝寿金领取年龄。

终身生存金养老有所依:从60周岁的祝寿金领取日起,若张先生生存至保险合同的年生效对应日,本公司每年给付2736元生存保险金直至终身。

特别生存金一片关爱心:自保险合同生效之日起至张先生60周岁的祝寿金领取日前,若张先生生存至每满三个保单年度的年生效对应日,本公司按保险合同约定给付1000元特别生存金。

示意图例投保范围广老少皆可宜三年一返还收益节节高约定返保费领取更灵活终身生存金养老有所依特别生存金一片关爱心保险责任在保险合同保险期间内,本公司承担以下保险责任:一、生存保险金自保险合同生效之日起至保险合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。

国寿福满一生两全保险(分红型)利益条款

中国人寿保险股份有限公司国寿福满一生两全保险(分红型)利益条款第一条保险合同构成国寿福满一生两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福满一生两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对应日止。

第四条福寿金开始领取年龄和开始领取日福寿金开始领取年龄分为五十五周岁和六十周岁两种,投保人在投保时可选择其中一种作为本合同的福寿金开始领取年龄。

福寿金开始领取年龄一经确定,在本合同的保险期间内不得变更。

本合同的福寿金开始领取日为本合同的福寿金开始领取年龄的年生效对应日。

第五条保险责任在本合同保险期间内,本公司承担以下保险责任:一、特别生存金自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按本合同首次交纳的保险费的1%给付特别生存金。

二、关爱金自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付关爱金。

三、福寿金自本合同约定的福寿金开始领取日起至被保险人年满七十四周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的20%给付福寿金。

四、满期保险金被保险人生存至年满七十五周岁的年生效对应日,本公司按基本保险金额的100%给付满期保险金,本合同终止。

五、身故保险金被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。

什么是分红型终身寿险

什么是分红型终身寿险

分红型人寿保险是终身人寿保险的一种,也属于投资型保险。

分红养老型保险更是集投资与养老保障于一身,为中低收入家庭所亲来。

保障收益分为:一、受保人终会得到一笔保险赔偿。

二、受保人所付保费分为两部分,一部人是保险成本,一部分是投资部分。

分红型终身寿险的特点具体阐述:

一、受保人终会得到一笔保险赔偿。

受保人若在一百岁前过世,其后人将获得保险额加投资的赔偿;若受保人满一百岁时仍健在,保险公司将会将保险额加投资直接给受保人自己。

二、受保人所付保费分为两部分,一部人是保险成本,一部分是投资部分。

其投资部分的投资方向与管理由保险公司统一监管,受保人参与分红。

因此受保人过世或者满一百岁时所获得的赔偿额,由于投资增至部分,故一般会高于保险额。

分红险分红规则

分红险分红规则分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。

分红险分红的规则主要包括以下几点:1. 公平原则:分红险的分红应当遵循公平原则,即按照保险合同约定的规则进行分配,不偏袒任何一方。

保险公司应当公平地对待所有投保人,根据其保费支付和保险期限等因素确定分红金额。

2. 盈余原则:分红险的分红是基于保险公司的盈余情况进行的。

保险公司通过投资保费收入来获取盈余,然后将一部分盈余用于分红。

因此,分红险的分红金额与保险公司的盈余水平密切相关。

3. 风险原则:分红险的分红也与保险公司的风险承受能力有关。

保险公司需要根据自身的风险管理能力和偿付能力来确定分红比例和金额。

如果保险公司的风险承受能力较强,那么分红比例和金额可能较高;反之,如果风险承受能力较弱,分红比例和金额可能较低。

4. 红利分配方式:分红险的红利分配方式有两种,一是现金红利,二是增值红利。

现金红利是直接以现金的形式将盈余分配给客户,而增值红利则是将盈余留在保险公司,用来购买更高的保额或抵扣保费。

5. 红利领取方式:分红险的红利领取方式有两种,一是现金领取,二是累积生息。

现金领取是指客户可以随时将红利领取出来,而累积生息则是指客户可以将红利留在保险公司,用来购买更高的保额或抵扣保费,或者在未来某个时间一次性领取。

总的来说,分红险的分红规则应当遵循公平性、可持续性、可操作性等原则,以确保客户的利益最大化。

同时,保险公司也应该加强对分红险的管理和监管,以确保分红险的分红符合相关规定和原则。

请注意,具体的分红险产品会有不同的规则和条款,因此在购买前应仔细阅读产品说明书和合同条款,以便了解其具体的分红方式和规则。

中国人寿产品篇分红基础知识(ppt24页)

举例:王某分红保险红利通知书(累计生息)

深圳市分公司教育培训部衔接培训

Thank you

债收益等进行片面比较 ▪ 不得将本公司产品与其它公司的相关产品进

行片面比较

深圳市分公司教育培训部衔接培训

课程大纲

1 分红保险的介绍 2 分红保险的有关监管规定 3 如何看待分红保险的分红水平

深圳市分公司教育培训部衔接培训

如何看待分红保险的分红水平

1、一般原则

• 分红取决于分红保险业务的实际经营情况 • 分红是不确定的 • 以往的分红水平只能作为参考,不能作为保证 • 从长远的角度来看分红 • 不同的分红产品间、不同的分红方式间,不能

产品篇 分红基础知识

课程介绍

培训目的: 让学员分红保险起源及基础知识,明 确分红的不确定性。

时间:1课时 授课方式:讲授

课程大纲

1 分红保险的介绍 2 分红保险的有关监管规定 3 如何看待分红保险的分红水平

深圳市分公司教育培训部衔接培训

分红保险的介绍

1、分红保险的概念

指保险公司将其实际的经营成果优于定价假 设的盈余,按照一定比例向保单持有人进行分 配的人寿保险产品。

进行简单的比较,更不能就某一年进行比较。

深圳市分公司教育培训部衔接培训

2、如何看待某个险种的分红水平

具体到某一分红产品的红利分配金额大小, 需要考虑如下一些因素:

• 产品保险责任和期间 • 投保的产品、投保份数 • 被保险人的年龄、性别 • 保单所处的保单年度 • 保费

深圳市分公司教育培训部衔接培训

▪ 在销售时候,不得以任何方式将分红 保险的经营成果与其它保险公司的分 红保险、投资连结保险、万能保险进 行比较。

国寿福寿年年两全保险(分红型)利益条款

中国人寿保险股份有限公司国寿福寿年年两全保险(分红型)利益条款第一条 保险合同构成国寿福寿年年两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福寿年年两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条 投保范围凡出生二十八日以上、六十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条 保险期间本合同的保险期间为本合同生效之日起至本合同终止日止。

第四条 保险责任在本合同保险期间内,本公司承担以下保险责任:一、生存保险金自本合同生效年满三个保单年度的年生效对应日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的100%给付生存保险金。

二、身故保险金被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本合同终止,本公司按被保险人身故当时下列两者的较大值给付身故保险金。

1.本合同所交保险费(不计利息);2.本合同的现金价值。

被保险人于年满十八周岁的年生效对应日起身故,本合同终止,本公司按本合同所交保险费(不计利息)的105%给付身故保险金。

三、意外伤害身故保险金被保险人于本合同生效之日起遭受意外伤害,并自意外伤害发生之日起一百八十日内因该意外伤害导致被保险人于年满十八周岁的年生效对应日起至被保险人年满八十周岁的年生效对应日前身故,本合同终止,本公司按上述第二款的约定给付身故保险金后,再按本合同所交保险费(不计利息)的95%给付意外伤害身故保险金。

第五条 责任免除因下列任何情形之一导致被保险人身故,本公司不承担给付保险金(包括身故保险金和意外伤害身故保险金)的责任:一、投保人对被保险人的故意杀害或者故意伤害;二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;三、被保险人在本合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;四、被保险人服用、吸食或注射毒品;五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;六、被保险人在本合同最后复效之日起一百八十日内因疾病;七、战争、军事冲突、暴乱或武装叛乱;八、核爆炸、核辐射或核污染。

2010年保费一年1000元国寿鸿运少儿两全保险(分红型)合

2010年保费一年1000元国寿鸿运少儿两全保险(分红型)合摘要:一、引言二、国寿鸿运少儿两全保险简介三、保险产品特点四、分红型保险的优势五、购买保险的建议正文:一、引言作为父母,我们都希望给孩子一个无忧无虑的童年,同时也希望为他们规划一个美好的未来。

而购买一份合适的保险,无疑是实现这一目标的重要手段。

本文将为您详细介绍一款适合孩子的保险产品——国寿鸿运少儿两全保险(分红型)。

二、国寿鸿运少儿两全保险简介国寿鸿运少儿两全保险是中国人寿推出的一款针对儿童的保险产品,以分红型为保障形式,旨在为孩子提供全面的保障。

该保险自2010 年起推出,每年的保费为1000 元。

三、保险产品特点1.全面保障:涵盖疾病、意外伤害等多种风险,满足孩子在成长过程中的各种保障需求。

2.长期分红:保单满期后,可一次性领取全部保费,同时享受分红收益。

3.保费低廉:每年仅需1000 元,即可为孩子提供长期保障。

4.投保年龄宽泛:适用于0-17 周岁的未成年人。

四、分红型保险的优势1.收益稳定:相较于传统储蓄型保险,分红型保险具有更高的收益潜力。

2.抵御通胀:分红收益可根据市场情况进行调整,有效抵御通货膨胀带来的保值压力。

3.灵活投资:分红型保险可将部分收益进行再投资,提高资产增值空间。

五、购买保险的建议购买保险是一项长期投资,家长在为孩子选择保险时,应充分考虑孩子的实际需求、家庭经济状况以及自身风险承受能力。

同时,家长还需关注保险产品的保障范围、赔付比例等重要信息,以确保购买到合适的保险产品。

总之,国寿鸿运少儿两全保险(分红型) 是一款适合孩子成长的保险产品,具有保障全面、收益稳定等优点。

中国人寿保险分红利是多少钱

中国人寿保险分红利是多少钱中国人寿保险的险种中有一大类是分红险,那么购买分红险每年能够分得的红利大概有多少呢?下面由店铺为大家整理的中国人寿保险分红利是多少钱的相关问题解答,希望大家喜欢!中国人寿分红型保险介绍保单持有人可以分享保险公司经营成果的保险种类,保单持有人每年都有权获得建立在保险公司经营成果基础上的红利分配。

简单的说就是分享红利,享受公司的经营成果。

定义:指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。

分红保险,指在获得人寿保险的同时,保险公司将实际经营生产的盈余,按一定比例向保险单持有人进行红利分配的人寿保险品种。

分配方式分红保险的红利来源于寿险公司的“三差收益”即死差异、利差异和费差异。

红利的分配方法主要有现金红利法和增额红利法,两种盈余分配方法代表了不同的分配政策和红利理念,所反映的透明度以及内涵的公平性各不相同,对保单资产份额、责任准备金以及寿险公司现金流量的影响也不同,因此从维护保单持有人的利益出发,寿险公司内部应当对红利分配方法的制定及改变持十分审慎的态度,既要重视保单持有人的合理预期,贯彻诚信经营和红利分配的公平原则,又要充分考虑红利分配对公司未来红利水平、投资策略以及偿付能力的影响。

1.现金红利法采用现金红利法,每个会计年度结束后,寿险公司首先根据当年度的业务盈余,由公司董事会考虑指定精算师的意见后决定当年度的可分配盈余,各保单之间按它们对总盈余的贡献大小决定保单红利。

保单之间的红利分配随产品、投保年龄、性别和保单年限的不同而不同,反映了保单持有人对分红账户的贡献比率。

一般情况下,寿险公司不会把分红账户每年产生的盈余全部作为可分配盈余,而是会根据经营状况,在保证未来红利基本平稳的条件下进行分配。

未被分配的盈余留存公司,用以平滑未来红利、支付末期红利或作为股东的权益。

现金红利法下盈余分配的贡献原则体现了红利分配在不同保单持有人之间的公平性原则。

国寿福禄双喜两全保险(分红型)

国寿福禄双喜两全保险(分红型)产品特色满期还本长寿增福生命保障爱心延续两年一返固定收入享受分红添财添禄购买提示投保范围凡出生三十日以上,六十周岁以下,身体健康者均可作为被保险人保险期间合同生效之日起至被保险人年满七十五周岁的年生效对应日止交费期间保险费的交费期间分为三年,五年和十年三种,由投保人在投保时选择投保示例李先生,30岁,为自己投保了福禄双喜两全保险,选择5年交费,年交保险费10万元,基本保险费金额为171,210元,可获得如下利益:生存保险金自合同生效之日起,被保险人生存至每满两个保单年度的年生效对应日,按基本保险金额的10%给付生存保险金17,121元,至保单届满最高可领取376,662元。

满期保险金被保险人生存至保险期间届满的年生效对应日,本公司按所交保险费(不计利息)给付满期保险金50万元,合同终止。

身故保险金被保险人在保险期间内身故,本公司按被保险人身故当时合同所交保险费(不计利息)给付身故保险金,合同终止。

上述红利演示基于本公司的假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期。

红利金额是不确定的,实际红利金额根据分红保险业务实际经营情况决定。

了解详细责任免除因下列任何情形之一导致被保险人身故,本公司不承担给付保险金的责任:一.投保人对被保险人的故意杀害,故意伤害;二.被保险人故意犯罪或抗拒依法采取的刑事强制措施;三.被保险人在合同成立或合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;四.被保险人服用,吸食或注射毒品;五.被保险人酒后驾驶,无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;六.被保险人在合同复效之日起一百八十日内因疾病;七.战争,军事冲突,暴乱或武装叛乱;八.核爆炸,核辐射或核污染。

无论上述何种情况发生,导致被保险人身故,合同终止,本公司向投保人退还合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退化合同的现金价值,作为被保险人遗产处理。

中国人寿——国寿福禄双喜两全保险(分红型)

中国人寿——国寿福禄双喜两全保险(分红型) 国寿福禄双喜两全分红型保险是中国人寿保险股份有限公司推出的一种长期保障型分红保险产品,既提供红利分配,又提供一定的保险保障。

国寿福禄双喜两全保险可以提供一定的疾病保障,保障被保险人在重大疾病发生时获得一定的理赔金。

同时,保险公司会将被保险人支付的保费投资于固定收益类或权益类资产中,将资产收益分配给被保险人,以实现增值。

可以同时满足客户的保险需求和投资理财需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二零零六年,我经同村的一个卖保险的长辈介绍,给我的孩子买了一份国寿鸿鑫两全保险。

分五年存的,每年存3千8百多。

他告诉我每三年有九百元的保底利息,每年都有分红。

五年后就可以把本金取出来了。

我暗自高兴,反正钱也没有急用,让保险公司帮我理财也不错。

五年后一定有一笔不错的收入。

前些天,偶然听了邻居说,那些分红保险是骗局,买分红保险不如存银行。

更有甚者说有人的本金都被保险公司黑吃了。

说有人因为伤残去理赔,保险公司的人竟然以对方没有死,不给予理赔。

听到这些,我当时还只是半信半疑。

不过在家人的劝说下,我还是决定去退保——反正保险也已经满期了。

今天,我去了一趟保险公司,要求退保,才真的确信我是被骗了。

五年了,我交了一万九千多得保费,最终拿到手的只有一万六千多。

我简直不敢相信自己的耳朵!在震惊过后,更多的是愤怒!问起原因,竟然说我的合同没有满期,扣除违约金几千块。

他妈的,当初明明不是说五年就可以取了么?“那什么时候满期?”我满是疑惑和愤怒地问,结果却得到了一个更令人吐血的回答——等我的孩子80岁的时候才满期。

也就是说在我的孩子80岁之前,我要想取回我的本金,就得扣我的违约金。

我算算,我肯定是活不到那个时候了,我的孩子也许也活不到那个时候了,那保险公司这个强盗就得明目张胆地用我的钱,然后扣我的钱。

我再想想,即便是我活到那个时候,那么,那个时候我的本金的一万多元钱,还能算是钱么?那我只能祈求老天,不要通货膨胀,让钱越来越值钱吧。

这简直就是让我白白地

把钱给他们用70几年,然后再还给我到那时已经不能称得上钱的本金,说:“你看,这些年你靠我们赚大发了。

”可是即便是钱越来越值钱,我那时候还用什么凭证去取我的本金呢?

他妈的,简直就是愚弄老实人!高级骗子!强盗!我火冒三丈,立马和这些骗子吵了起来。

这时貌似大堂经理的人,来企图跟我解释:“大姐,你等我给你解释后,你再决定要不要退保。

”我于是耐着性子听他的解释:“。

你不退保的话,每三年就有保底利息900,每年还有红利分,多好。

”“那你给我看看,这五年来我到底分了多少红利?!”“五百元。

”他妈的,这就是分红?加上保底利息,加上分红,接近两万块的本金,得到的利息每年才四百块!——比存银行还不如!这个分红保险还叫什么分红保险?叫分赃保险还差不多!说是理财保险,还不如叫亏财保险!我算算,我不退保,他们用我的钱一辈子,我得亏一辈子;我退保马上得亏几千(如果加上银行利息来回就是六千多)。

我毫不犹豫地选择了退保,总比亏一辈子,把本金都亏没了好!我心理真是不痛快,骂了他们好一阵。

经过此事,我终于明白天上没有掉馅饼的好事,有的话,那你得小心馅饼砸伤你的脑袋;保险公司是最大的高级骗子,我们的钱,拿去保的不是自己,而是保险公司自己才对;卖保险的都是赚的黑心钱,良心狗肺,火葬场开后门——专烧熟人;买理财性保险的都是傻瓜,我就是其中一个。

算了,当我的钱被狗吃了!

在此奉劝各位卖保险的不要弄得众叛亲离,不敢出门,人要靠良心做人,否则就是禽兽。

再奉劝各位买保险的深思慎行。