正官庄的品牌资质分析报告

正官庄高丽参的品牌介绍

正官庄高丽参的品牌介绍正官庄,是一个韩国高丽参的品牌老字号,从1899年创立人参专卖以来,已经有一百多年的历史,曾经历专卖厅、韩国烟草人参公社、韩烟人参股份等的时代。

下面一起看下正官庄高丽参的品牌介绍。

品牌愿景韩国人参公社一路走来的发展道路,充满着红参的香气。

依靠传承着100多年的制作秘方,通过为期六年的栽培合同确保原料的稳定且高的品质;适用在每一道产品的制作流程确保品质安全性;多达730多家的正官庄连锁加盟店;致力于红参功效及产品开发的研究等,韩国人参公社名副其实地成长为了代表大韩民国的健康食品企业。

借助红参事业的发展,韩国人参公社通过“愿景2015”开始向着实现国际综合健康企业大步进发。

“愿景2015”即是韩国人参公社全新的里程碑,它包括通过实现世界第一的红参企业,韩国健康食品事业的领军企业,进军健康服务事业等,成为名副其实的国际综合健康企业。

◦在充满红参气息的韩国人参公社的发展历程中,以健康为主题,添加更加丰富多彩的浓郁香气的“愿景2015”,约定为人类带来更加健康的未来。

名品品牌“正官庄”是秉持透彻的匠人精神而成就的名健康食品。

正官庄蕴含着体现100多年的制作秘方和数千年以来高丽参名誉的名品精神。

如今,正官庄名列健康食品知名度第一位那么耀眼。

严格遴选优秀的六年根新鲜人参,通过蒸汽蒸参之后,经过干燥过程,将水分含量控制在14%以下,如此加工而成的正官庄红参以优秀的品质和功效自豪。

正官庄的价值不仅在韩国国内得到认可,而且在海外也备受肯定,比如在台湾、日本、中国、美国等世界60多个国家和地区公认为是“韩国名品”。

正官庄怀着灵魂和热情的匠人精神,是世界级的名品品牌。

正官庄是拥有远大梦想的韩国人参公社的无限可能性和希望。

安全性韩国人参公社获得的名声得益于建立在不断的研究开发上实现的产品安全性。

为了产品的安全性和功效的极大化,韩国人参公社在研究开发上投入了巨大的精力,仅2009年就投入了115亿韩元的研究开发费用,平均每年销售额的2%都用于研究开发上。

韩国KT&G研究报告

Earnings ReviewJuly 21, 2011AboveKT&G (033780)BUY(Maintain)TP: W78,000 (Maintain)KOSPI(7/20) Stock Price ('7/20, won) Shares outstanding (mn) Market cap (USD mn) 52-Week Low/High (won) Free float (%) Dividend Yield(2011F, %) Foreign ownership (%) Major shareholders (%) Industrial Bank of KOREA Franklin Mutual Advisers LLC Valuation PER (x) PBR (x) EV/EBITDA (x) EPS (won) BPS (won) 2011F 9.1 1.8 6.1 7,415 38,569 2012F 8.5 1.6 5.5 7,936 42,721 1M 4.3 (2.4) 6M 8.7 6.4 6.9 4.9 2013F 6.9 1.4 4.4 9,727 48,328 12M 14.4 (9.7) 6M avg. daily turnover (USD mn) 2,155 67,600 137.3 8,795 54,000/70,900 26.2 81.7 4.7 59.5In line BelowFocus on domestic earnings improvementWhat’s new: YoY improvement excluding one-off gainsKT&G’s (parent-base IFRS) 2Q11 sales, OP and NP were up 1.7% YoY, down 22.1% YoY, and down 56.3% YoY, respectively. Earnings were lower due to decrease in asset disposal gains (down W55.8bn) and gain on disposal of available-for-sale financial assets (down W239.1bn). Calculated OP (equivalent to K-GAAP’s GP-SG&A) showed 14.7% YoY growth thanks to 1) higher domestic M/S, 2) lower imported leaf tobacco price for input, and 3) reduced labor costs from restructuring. Consolidated sales rose 5.1% YoY, but OP and NP dropped 20.7% and 52.3% due to Korea Ginseng Corp’s (KGC) higher marketing costs.Pros: M/S recovery to 59.8%Thanks to competitors’ price hikes (by W200 per pack), domestic M/S climbed to 59.8% for 2Q11, higher than 2Q10’s 58.8% and 1Q11’s 58.0%. If Philip Morris decides to raise prices following British American Tobacco and Japan Tobacco, KT&G’s M/S can expand even further. New products such as Bohem Cigar Mojito are receiving good reviews from younger customers, contributing to the M/S recovery. We believe there is a strong possibility of a price hike if M/S stabilizes at higher levels (means M/S increase decelerates). Price hike is the biggest factor to boost enterprise value, as a W10 increase in ASP per pack will bring 2.3% growth in consolidated OP.Stock performance Absolute (%) Relative (%)Price chart(2010.7.20=100) 140 KT&G KOSPI 130120 110 100 90 80 70 Jul-10 Oct-10 Jan-11 Apr-11 Jul-11Cons: Exports and KGC’s earnings slowingExports value rose only 0.4% YoY despite posting a 17.1% YoY in volume growth due to the stronger KRW and increased portion of low-end products. KGC’s exports (18.9% of total sales) skyrocketed 192.1% YoY, but growth in domestic franchises slowed to 15.5% YoY amid tougher competition and worsening consumer sentiment. OP dropped 9.2% YoY from last year’s high base, and rising labor and marketing costs. However, we expect an OP turnaround in 2H due to a growing number of franchises and greater promotional impacts.Conclusion: All eyes on domestic turnaroundThe domestic cigarette business (core business taking 60% of consolidated OP) is at a turning point for an earnings turnaround thanks to competitors’ price hikes. Immediate benefits will include growing demand from younger consumers who are the most sensitive to price, and in the long-term, we can expect less resistance to price hikes, with higher-than-average price hikes becoming a possibility. The(W bn, %)Kyoung Ju Lee822-3276-6269 kjlee@(Parent) KIS est. Sales OP OP margin EBT NP 643.3 208.9 32.5 253.5 195.22Q11P Actual 623.6 227.1 36.4 236.8 179.0 -6.6 -8.3 190.2 Diff. -3.1 8.7 Consensus 638.6 242.8 38.0Change QoQ 16.1 20.0 -3.9 -10.2 YoY 1.7 -22.1 -56.1 -56.3 3,662.3 1,193.6 32.6 1,254.7 938.02011F KIS Consensus 3,657.0 1,122.6 30.7 849.3Eunkyung Lee822-3276-6194 ek.lee@Note: Quarterly figures in parent-base IFRS, annual in consolidated IFRSKT&G (033780)2011F consolidated PER stands at 9.1x, lower than the 2011F market average and global peer average of 11.0x and 14.9x respectively. Considering the high ROE (2011F 19.7%) and 2011-2013 EPS CAGR of 14.5%, which is above the market and global peer average, we believe the stock is undervalued. If price hike does take place, resulting in upward earnings, valuation merits will be greater.2Q11P preliminary results (Non-consolidated, K-IFRS)2Q11P Sales Gross profit Other profit SG&A Other OP EBT NP COGS-to-sales SG&A-to-sales OP margin EBT margin NP margin 623.6 382.5 4.9 145.1 15.2 227.1 236.8 179.0 38.7 23.3 36.4 38.0 28.7 2Q10 613.2 368.7 90.9 161.7 6.3 291.5 539.6 409.7 39.9 26.4 47.5 88.0 66.8 YoY 1.7 3.7 -94.6 -10.3 139.6 -22.1 -56.1 -56.3 1Q11 537.0 335.8 9.2 138.5 17.1 189.3 246.5 199.2 37.5 25.8 35.3 45.9 37.1 QoQ 16.1 13.9 -46.5 4.7 -11.4 20.0 -3.9 -10.2 KIS est. 643.3 398.9 1.1 160.8 30.2 208.9 253.5 195.2 38.0 25.0 32.5 39.4 30.3 29.8 38.0 % diff Consensus -3.1 -4.1 363.3 -9.8 -49.7 8.7 -6.6 -8.3 190.2 242.8 638.6(W bn, %)% diff -2.3-6.4 -5.9Source: Company data, Korea Investment & Securities, FnGuide2Q11P preliminary results (Non-consolidated, K-GAAP)2Q11P Sales Gross profit SG&A OP EBT NP COGS-to-sales SG&A-to-sales OP margin EBT margin NP margin 623.6 382.5 145.1 237.4 236.8 179.0 38.7 23.3 38.1 38.0 28.7 2Q10 613.2 368.7 161.7 206.9 539.6 409.7 39.9 26.4 33.7 88.0 66.8 YoY 1.7 3.7 -10.3 14.7 -56.1 -56.3 1Q11 537.0 335.8 138.5 197.2 246.5 199.2 37.5 25.8 36.7 45.9 37.1 QoQ 16.1 13.9 4.7 20.4 -3.9 -10.2 KIS est. 643.3 398.9 160.8 238.0 253.5 195.2 38.0 25.0 37.0 39.4 30.3 38.1 39.7 30.9 % diff Consensus -3.1 -4.1 -9.8 -0.3 -6.6 -8.3 241.1 251.4 195.6 633.3(W bn, %)% diff -1.5-1.5 -5.8 -8.5Source: Company data, Korea Investment & Securities, FnGuideKT&G’s domestic M/S (quarterly)75 (%)7065605550 1Q07 3Q07 1Q08 3Q08 1Q09 3Q09 1Q10 3Q10 1Q11Source: Company data, Korea Investment & Securities2KT&G (033780)2011F PER comparison with global peers(X) 25 2011F PER Global peer average excluding KT&G 2015105 14.78 0 Philip Morris International British American Tobacco Japan Tobacco Imperial Tobacco Group Gudang Garam Tbk Sw edish Match Lorillard KT&G 14.28 12.36 11.12 19.91 17.76 14.23 9.12Source: Bloomberg, Korea Investment & SecuritiesSales and gross profit by division (Non-consolidated, K-IFRS)1Q09 Sales Tobacco Domestic sales Exports Real estate Pre-sale revenue Rental revenue Others COGS Tobacco Domestic sales Exports Real estate Others Gross profit Tobacco Domestic sales Exports Real estate Others GP margin Tobacco Domestic sales Exports Real estate Others 675.7 563.3 451.0 112.3 104.0 98.2 5.8 8.4 277.8 206.7 149.7 57.0 67.7 3.5 397.8 356.7 301.3 55.4 36.3 4.9 58.9 63.3 66.8 49.3 34.9 58.4 2Q09 685.1 654.5 513.4 141.1 17.5 12.0 5.4 13.2 263.9 247.7 174.3 73.5 9.2 6.9 421.2 406.7 339.1 67.6 8.3 6.2 61.5 62.1 66.1 47.9 47.4 47.3 3Q09 706.0 671.9 524.7 147.2 24.3 18.8 5.5 9.8 284.5 262.2 182.1 80.1 13.7 8.6 421.5 409.7 342.7 67.0 10.6 1.2 59.7 61.0 65.3 45.5 43.6 12.2 4Q09 709.7 582.3 430.1 152.2 112.3 106.6 5.7 15.0 328.7 243.5 148.1 95.4 75.2 10.0 380.9 338.8 282.1 56.7 37.1 5.1 53.7 58.2 65.6 37.3 33.0 33.7 1Q10 540.4 500.2 391.3 108.9 33.1 27.1 6.0 7.0 212.7 189.3 130.4 58.9 19.7 3.7 327.6 310.9 260.9 50.0 13.3 3.3 60.6 62.2 66.7 45.9 40.3 47.5 2Q10 613.2 592.0 454.5 137.5 14.0 8.5 5.6 7.2 244.5 233.6 159.6 74.0 6.8 4.1 368.7 358.3 294.8 63.5 7.2 3.1 60.1 60.5 64.9 46.2 51.7 42.5 3Q10 681.7 656.6 478.3 178.2 18.4 11.8 6.6 6.8 272.4 258.5 161.8 96.7 9.6 4.3 409.3 398.0 316.5 81.5 8.8 2.5 60.0 60.6 66.2 45.7 48.0 36.3 4Q10 664.6 617.5 432.4 185.1 35.0 28.7 6.3 12.2 272.5 244.4 136.6 107.8 20.3 7.8 392.2 373.1 295.8 77.3 14.7 4.4 59.0 60.4 68.4 41.8 41.9 36.2 537.0 518.9 391.3 127.6 6.1 0.0 6.1 12.0 201.3 191.9 125.2 66.7 1.0 8.3 335.8 327.0 266.1 60.8 5.1 3.7 62.5 63.0 68.0 47.7 83.0 30.9(W bn, %)1Q11 2Q11P 623.6 599.9 461.9 138.0 7.1 7.1 16.6 241.2 227.9 147.4 80.5 1.2 12.1 382.5 371.9 314.5 57.5 6.0 4.5 61.3 62.0 68.1 41.6 83.9 27.3YoY 1.7 1.3 1.6 0.4 -49.0 28.6 131.2 -1.4 -2.4 -7.7 8.9 -83.0 192.4 3.7 3.8 6.7 -9.5 -17.3 48.40.0 -100.0Source: Company data, Korea Investment & Securities3KT&G (033780)KT&G and KGC’s 2Q11P earnings (consolidated, K-IFRS)2Q11P Sales KT&G KGC Others COGS KT&G KGC Others Gross profit KT&G KGC Others Other income SG&A Other costs OP KT&G KGC Others EBT NP KT&G KGC Others Combined profit COGS-to-sales KT&G KGC Others GP margin KT&G KGC Others SG&A-to-sales OP margin KT&G KGC Others EBT margin NP margin KT&G KGC Others 898.6 623.6 233.9 41.0 380.4 241.2 114.8 24.4 518.2 382.5 119.1 16.6 10.4 225.0 22.1 281.4 227.1 57.2 -2.9 291.6 215.3 179.0 43.8 -7.5 212.8 42.3 38.7 49.1 59.5 57.7 61.3 50.9 40.5 25.0 31.3 36.4 24.4 -7.1 32.4 24.0 28.7 18.7 -18.3 2Q10 855.2 613.2 202.5 39.5 357.9 244.5 90.6 22.8 497.3 368.7 111.9 16.7 94.6 228.2 8.9 355.1 291.5 63.0 0.3 603.0 451.4 409.7 48.2 -6.5 267.7 41.9 39.9 44.7 57.8 58.1 60.1 55.3 42.2 26.7 41.5 47.5 31.1 0.7 70.5 52.8 66.8 23.8 -16.4 YoY 5.1 1.7 15.5 3.9 6.3 -1.4 26.8 7.1 4.2 3.7 6.4 -0.4 -89.1 -1.4 149.1 -20.7 -22.1 -9.2 -1,145.7 -51.6 -52.3 -56.3 -9.0 -16.1 -20.5 1Q11 824.4 537.0 231.7 55.7 346.8 201.3 107.2 38.3 477.6 335.8 124.5 17.3 12.1 217.8 22.6 249.4 189.3 59.8 0.3 257.4 183.1 199.2 43.3 -59.3 172.0 42.1 37.5 46.3 68.8 57.9 62.5 53.7 31.2 26.4 30.3 35.3 25.8 0.5 31.2 22.2 37.1 18.7 -106.6 QoQ Consensus 9.0 16.1 1.0 -26.3 9.7 19.8 7.1 -36.3 8.5 13.9 -4.4 -4.3 -14.7 3.3 -1.8 12.8 20.0 -4.3 -1,058.3 13.3 17.6 -10.2 1.4 87.3 23.7 221.6 288.6 889.1(W bn, %)% diff 1.1-2.5-2.8Source: Company data, Korea Investment & Securities4KT&G (033780)Balance sheetFY-ending Dec. (W bn) Current assets Cash & cash equivalent Accounts & other receivables Inventory Non-current assets Investment assets Tangible assets Intangible assets Total assets Current liabilities Accounts & other payables ST debt & bond Current portion of LT debt Non-current liabilities Debentures LT debt & financial liabilities Total liabilities Controlling interest Capital stock Capital surplus Capital adjustments Retained earnings Minority interest Shareholders' equity 2009A 2010A 2011F 2012F 2013F 2,700 317 576 1,509 2,471 519 1,472 56 5,172 924 327 95 0 240 0 2 1,164 3,981 955 474 -227 2,649 27 4,008 3,362 981 606 1,497 2,415 431 1,511 63 5,777 925 301 67 1 253 0 2 1,179 4,556 955 487 -217 3,318 42 4,598 3,529 3,972 4,495 898 1,251 1,613 630 655 760 1,708 1,753 1,753 2,641 2,754 3,018 549 67 925 319 67 1 268 0 2 558 71 900 338 67 1 285 0 2 687 84 906 401 67 1 337 0 2 1,581 1,653 1,688 6,171 6,726 7,513Income statementFY-ending Dec. (W bn) Sales Gross profit SG&A expense Other operating gains Operating profit Financial income Interest income Financial expense Interest expense Other non-operating profit Gains (Losses) in associates, subsidiaries and JV Earnings before tax Income taxes Net profit Net profit of controlling interest Other comprehensive profit Total comprehensive profit Total comprehensive profit of controlling interest EBITDA 2009A 2010A 2011F 2012F 2013F 3,626 2,073 867 -50 1,156 13 12 7 5 0 0 1,162 312 850 851 118 969 969 1,309 3,461 2,015 934 59 1,140 270 28 4 3 0 0 1,406 375 1,031 1,032 -125 906 907 1,289 3,662 3,889 4,605 2,171 2,317 2,755 977 1,039 1,209 0 -12 01,194 1,265 1,545 107 41 45 3 0 0 114 41 47 3 0 0 132 48 53 3 0 01,255 1,332 1,625 318 937 938 -14 923 924 336 4041,193 1,184 1,242 4,949 5,519 6,289 955 487 -346 41 955 487 -346 40 955 487 -346996 1,221 997 1,222 0 03,854 4,424 5,194 39996 1,221 997 1,2224,990 5,559 6,3281,329 1,409 1,693Cash flowFY-ending Dec. (W bn) C/F from operating Net profit Depreciation Amortization Net incr. in W/C Others C/F from investing CAPEX Decr. in fixed assets Incr. in investment Net incr. in intangible assets Others C/F from financing Incr. in equity Incr. in debts Dividends Others C/F from others Increase in cashNote: Based on K-IFRS (consolidated)Key financial data2009A 2010A 2011F 2012F 2013F 831 850 152 1 -176 4 -148 -152 19 1 -6 -10 -478 0 -8 -360 -110 2 206 845 1,031 148 1 -194 -140 154 -212 36 258 -13 85 -333 45 -18 -356 -4 -2 665 811 937 134 1 -265 3 -369 -239 35 -132 -5 -28 -512 0 0 -383 -130 0 -70 1,009 1,216 996 1,221 142 2 -134 4 -249 -249 35 -9 -6 -20 -402 0 0 -402 0 0 358 146 2 -163 11 -388 -217 35 -129 -15 -63 -427 0 0 -427 0 0 401 FY-ending Dec. per share data (KRW) EPS BPS DPS Growth (%) Sales growth OP growth NP growth EPS growth EBITDA growth Profitability (%) OP margin NP margin EBITDA margin ROA ROE Dividend yield Stability Net debt (W bn) Debt/equity ratio (%) Valuation (X) PER PBR PSR EV/EBITDA 9.7 2.1 2.5 6.4 8.0 1.9 2.6 6.0 9.1 1.8 2.5 6.1 8.5 1.6 2.4 5.5 6.9 1.4 2.0 4.4 -248 2 -949 1 -868 1 -1,224 1 -1,593 1 31.9 23.5 36.1 16.9 22.8 4.3 32.9 29.8 37.2 18.8 24.2 4.6 32.6 25.6 36.3 15.7 19.7 4.7 32.5 25.6 36.2 15.4 19.1 5.0 33.6 26.5 36.8 17.1 20.7 5.3 9.5 -6.6 -5.2 -3.9 -5.9 -4.5 -1.4 21.2 22.3 -1.5 5.8 4.7 -9.1 -8.6 3.1 6.2 6.0 6.3 7.0 6.0 18.4 22.1 22.6 22.6 20.2 6,630 30,649 2,800 8,109 34,765 3,000 7,415 38,569 3,200 7,936 42,721 3,400 9,727 48,328 3,600 2009A 2010A 2011F 2012F 2013F5KT&G (033780)Changes to recommendation and price targetCompany (Code) KT&G (033780) Date 10-13-09 01-21-10 07-14-10 12-10-10 Recommendation BUY BUY BUY BUY100, 000 90, 000 80, 000 70, 000 60, 000 50, 000 40, 000 30, 000 20, 000 10, 000 0 Ju l -09 N o v-09 M ar-10 Ju l -10 N o v-10 M ar-11 Ju l -11Price target W94,000 W87,000 W82,000 W78,0006KT&G (033780)■Guide to Korea Investment & Securities Co., Ltd. stock ratings based on absolute 12-month forward share price performance BUY: Expected to give a return of +15% or more Hold: Expected to give a return between -15% and 15% Underweight: Expected to give a return of +15% or less Guide to Korea Investment & Securities Co., Ltd. sector ratings for the next 12 months Overweight: Recommend increasing the sector’s weighting in the portfolio compared to its respective weighting in the Kospi (Kosdaq) based on market capitalization. Neutral: Recommend maintaining the sector’s weighting in the portfolio in line with its respective weighting in the Kospi (Kosdaq) based on market capitalization. Underweight: Recommend reducing the sector’s weighting in the portfolio compared to its respective weighting in the Kospi (Kosdaq) based on market capitalization. Analyst Certification I/We, as the research analyst/analysts who prepared this report, do hereby certify that the views expressed in this research report accurately reflect my/our personal views about the subject securities and issuers discussed in this report. I/We do hereby also certify that no part of my/our compensation was, is, or will be directly or indirectly related to the specific recommendations or views contained in this research report.■■■ Important Disclosures As of the end of the month immediately preceding the date of publication of the research report or the public appearance (or the end of the second most recent month if the publication date is less than 10 calendar days after the end of the most recent month), Korea Investment & Securities Co., Ltd., or its affiliates does not own 1% or more of any class of common equity securities of KT&G. There is no actual, material conflict of interest of the research analyst or Korea Investment & Securities Co., Ltd., or its affiliates known at the time of publication of the research report or at the time of the public appearance. Korea Investment & Securities Co., Ltd., or its affiliates has not managed or co-managed a public offering of securities for KT&G in the past 12 months; Korea Investment & Securities Co., Ltd., or its affiliates has not received compensation for investment banking services from KT&G in the past 12 months; Korea Investment & Securities Co., Ltd., or its affiliates does not expect to receive or intends to seek compensation for investment banking services from KT&G in the next 3 months. Korea Investment & Securities Co., Ltd., or its affiliates was not making a market in KT&G’s securities at the time that the research report was published. Korea Investment & Securities Co., Ltd. does not own over 1% of KT&G shares as of July 21, 2011. Korea Investment & Securities Co., Ltd. has not provided this report to various third parties. Neither the analysts covering these companies nor their associates own any shares of as of July 21, 2011. Korea Investment & Securities Co., Ltd. has issued ELW with underlying stocks of KT&G and is the liquidity provider. Prepared by: Kyoung Ju Lee and Eunkyung LeeThis report was written by Korea Investment & Securities Co., Ltd. to help its clients invest in securities. This material is copyrighted and may not be copied, redistributed, forwarded or altered in any way without the consent of Korea Investment & Securities Co., Ltd. This report has been prepared by Korea Investment & Securities Co., Ltd. and is provided for information purposes only. Under no circumstances is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. We make no representation as to its accuracy or completeness and it should not be relied upon as such. The company accepts no liability whatsoever for any direct or consequential loss arising from any use of this report or its contents. The final investment decision is based on the client’s judgment, and this report cannot be used as evidence in any legal dispute related to investment decisions.7。

正官庄资料

正官庄基本资料正官庄正官庄,丽参的品牌老字号,1899年创立人参专卖,具有111年的历史,曾经历专卖厅、韩国烟草人参公社、韩国人参股份等的时代。

正官庄的前身就是韩国人参公社。

于1899年由朝鲜王国政府所创立,是韩国的国营企业,为专门掌管高丽参制造及输出的官方机构。

所出产的《正官庄高丽参》更是由大韩民国政府直接监制,其品质受到国际的认可与信赖。

以正直的企业,醒的企业,共存的企业,理念的韩国人参公社,除将珍惜及维护世界人参宗主企业的传统和名誉外,也将持续为人类的健康幸福而努力,致力成为世界一流的综合健康企业。

正官庄含义“正官庄”是韩国人参公社生产的6年根高丽参产品的注册商标。

“正官庄”产品的商标标识由体现其作为大韩民国特产的太极标志和面向未来的高丽参形象,以及象征6年根高丽参的6颗星组成。

“正”代表公道、公正;“官”代表政府、官方;“庄”代表庄稼和工厂,“正官庄”的含义就是由政府主导开发生产的可信赖的产品。

市场情况2011年5月在韩国不完全统计已经达到900多家直营店。

2009年开始设立台湾、美国、中国海外支舌社法人开拓国外市场。

目前中国市场分布:北京5家、上海3家、深圳3家、临沂2家、杭州2家、庆阳2家、青岛1家、潍坊1家、厦门1家、天津1家、香港1家、一共中国22家。

主要产品:原支参、制品类。

原支参天参:红参的特级商品,内部组织密,无发病的痕迹,外形美观,有一个笔直的支根,几乎没有内孔、内白,内部组织优良(占6年根人参总生产量的0.5%左右)。

地参:属于天参下一个等级,内部组织紧密和外形美观的红参。

良参:属于地参下一个等级,外形优美的红参。

切参:红参的内部组织和外形条件达不到天、地、良参等级,是将整个红参的中间部位进行横切的产品。

规格:重量单位:600g, 300g, 150g/罐支数:10支, 15支, 20支, 30支, 40支, 50支, 60支, 70支600g (一斤)中有10支, 15支的是原来支数+4片, 20~70支的是原来的支数+8片红参按支数及包装单位(600g, 300g, 150g, 75g, 37.5g)的根数在韩国‘人参产业法施行规则’中有具体规定。

海参品牌需挖掘

电子商务正在以前所未有的速度改变着中国商业的零售模式,早先进入电商行业的商家现在已经尝到了甜头,更多的传统行业商家也在加快进入电商行业,作为高端滋补品代表的海参行业也不例外,上网买海参也逐渐成为很多海参消费者的购买选择,一些海参品牌更是早早就布局海参网购市场,中国海参行业迎来的不仅仅是海参需求的不断增长,也迎来了网购海参品牌的崛起。

电子商务在中国根据2011年中国电子商务市场最新发布的相关报告显示,2011年上半年,中国电子商务整体交易规模达3.2万亿元,网络消费总量达4734亿元,较2010年全年增幅48.8%。

同时,一些电商巨头的巨额销量也引起了众多零售企业对电商发展前景的重视,据了解,淘宝商城仅11.11日一天销售额就超过33亿,而一些大型淘宝商城商家当日销量也过千万。

电子商务的发展,尤其是网购的发展,正在改变着中国人的消费习惯,也在改变着中国零售业的结构,电商销量占比零售销售总量的比例也在逐渐增长。

尽管如此,也有一些企业表示出对加入电商队伍的担忧,尤其是一些传统行业的老牌企业,由于其线下网络已经很成熟,一旦加入电商队伍,处理不好可能对现有线下网络的既得利益造成影响,甚至可能引发线下合作伙伴相对稳定的契约关系的不稳定,但是如果不加入电商队伍,也可能不断丢失一些客户,自己的市场份额也可能逐渐减少。

尽管这是一个两难的选择,一些有战略眼光的品牌毅然选择了发展自己的电子商务,加入电商大军,海参行业就有这么一家企业早早就开始发展自己的电子商务,经过几年的发展和运营模式的不断创新,现在已经发展成为海参行业最具影响力的品牌之一。

海参品牌掘金网购宫品海参先行海参行业作为高端滋补品行业的代表,过去一直都是以实体专卖店或者商场专柜经营为主,在北京、天津、上海、济南等地,海参专卖店几乎随处可见。

但是随着近几年电子商务的发展,一些海参品牌也在寻求新的突破点,这个突破点就是网络销售。

而淘金海参网购市场的先行者就是宫品海参。

正官庄(高丽参)年度品牌推广策划

【如何选人】途径一:从正官庄会员中抽选 途径二:从“文化周”、“俱乐部圈子营销”的互动活动中产生 途径三:某个月份购买金额的前50名消费者

【基地之旅】具体内容设计:

正官庄高丽参生态环境行

体验韩国养生文化

正官庄高丽参制作工艺

通过基地观光、韩国养生文化体 验、感受高丽参制作工艺,形成良好 的口碑效应。推动品牌认可。

从李一、张悟本事件说起,两个小人物如何在社会呼风唤雨?绿豆门说 明什么?

全民养生热潮运动的流行。从媒体到消费者,养生已经成为最热门的话题之一。

对健康的期望、对长寿的膜拜!

同时,保健品市场传统感恩文化影响深远。

子女总是希望父母健康长寿,并且乐意更好的回报他们。

结论——

养生与感恩的诉求,是目前正官庄消费

养生

提高免疫力 改善肠道健康 改善血液循环

强精作用 抗糖尿作用 改善肝功能

保健

正官庄产品消费需求洞察

消费行为

消费目的

消费倾向

自用

保健、养生

以延年益寿为主要目的,注重产品 的质量、使用方法,看重功效。

他用

馈赠礼品

送健康理念的背后的社会动力

社会需求形态洞察

感受高丽参养生——系列养生产品展示

体验高丽参养生——产品现场品鉴

韩国养生专 家现场制作 高丽参养生 汤或茶,让 参观者品尝

此外,还可以设计“参与 高丽参养生——现场互动” 活动。

事件策划2

韩国御用养生文化之旅

【活动目的】提升中国消费者对正官庄的了解 打造养生文化认同

【活动内容】正官庄高丽参基地寻源 组织50名中国消费者前往正官庄高丽参韩国基地参观。了解高丽参生态环境 与严格、先进制作工艺。加深对产品品质认同。 一年两次:春季、秋季

韩国正官庄公司介绍

韩国人参公社伴韩国人参公社伴增进健康,分享幸福韩国人参公社宫内府内藏院设立参政课制订并颁布红参专卖法财务部专卖局盐参课划,选定忠南扶余为试验栽培地开城专卖支局转移至忠南扶余Korea Ginseng Corp.6. 7K Gc’s History & Evolution首屈一指的品牌——正官庄大韩民国珍贵人参最初的固有标志“高丽参”正在以“正官庄”这一品牌闻名于世。

作为品牌的摇篮 ——高丽人参厂始终坚守着这一名声。

2010 .04. 02. PM. 03:24正官庄产品包装室111年悠久历史的胎动1899年,大韩帝国宫内府内藏院设立参正课,成为韩国红参重要起始点。

它是韩国人参公社的前身,也是红参事业开始。

2010 气势恢宏的高丽人参厂扶余高丽人参厂散发着红参香以及健康的气味。

坐落在18万5796平方米辽阔大地上的高丽人参厂是展现人参鼻祖国以及作为健康食品业界领军企业的地位。

2010. 06. 02. AM. 09:25 扶余高丽人参厂红参制造厂竣工泰国出口人参类产品越南、澳洲、英国、西德、意大利、丹麦出口人参类产品人参类产品人参类产品人参研讨会高丽人参厂竣工高丽人参厂竣工升级为专卖厅之后,红参事业开始蓬勃发展。

1956年,在忠南扶余建立了红参制造厂——高丽人参厂,此后红参事业更加蒸蒸日上。

随着人参出口台湾、香港、泰国等世界各地,1978年,世界最大规模的高丽人参厂竣工,在韩国的红参制造历史上留下了划时代的一笔。

事业法创立韩国人参烟草研究所1亿美元创立韩国专卖公社香港有限公司法人拓展海外市场高丽参的价值在海外也得到了认可,1987年人参出口额达到了1亿美元。

之后,更改成专卖公社体制,创建了现在的前身——韩国烟草人参公社。

1991年,设立了韩国烟草人参公社香港支社,从而奠定了开拓海外市场的发展。

世界公认的正官庄的价值“正官庄”的标志醒目地坐落在世界名品汇集的天堂——香港的中心地带。

香港市场流通着占全世界70%的人参,正官庄是其中首屈一指的名品,售价是中国参的10倍,美国参的5倍。

加盟必看!正典燕窝的品牌实力分析

加盟必看!正典燕窝的品牌实力分析后疫情时代,提升了人们对大健康的重视程度。

据《2023年618健康消费及营销趋势洞察报告》显示,基础免疫、心理健康和医学科普三项成为大众关注的主流健康话题。

通过此次618的消费数据来看,呈现出以下方面的健康消费趋势:消费人群年轻化、地域下沉态势明显、日常保养持续化、社交出行场景回暖、品牌心智强化。

滋养行业的佳品当属燕窝,燕窝本身不仅拥有特殊的营养成分——燕窝酸,而且兼具多重属性——送礼必备、高端食材、滋补养颜等。

行业内的头部品牌、品质标杆——正典燕窝,以不断升级的燕窝食用方式、强化创新的燕窝品类、针对痛点的市场调整,受到广大消费者的热烈吹捧,成为全网口有良好口碑,名副其实的强劲实力品牌。

产业深耕——品质溯源、把控全链正典燕窝自2010年就开始深耕燕窝市场,秉持着“正心诚意、传承经典”的初心,以国际视野打造滋补养生新世代。

目前,正典燕窝已蝉联7年的马来西亚出口中国食用燕窝总量NO.1,在马来西亚和中国两地,四区坐拥4大燕窝加工中心,拥有发达的供应链条和强悍的创新研发能力;同时,正典已形成采燕、燕窝加工、科研、储存、进出口贸易、品牌运营为一体的全产业链战略布局,开创燕窝溯源体系,推动行业规范化。

正典燕窝的核心竞争力,来源于对消费者的需求调查、对产品线的迭代创新、对市场的深度调研、对服务的精准把握。

纵观正典的产业链,为了打造高标准、严要求的天然好燕窝,正典经过多地寻访,对生产燕窝的地区进行实地勘察,最终选定马来西亚的燕屋。

正典安排专员,为金丝燕进行燕屋清扫、幼燕保育等工作,保证金丝燕的生存环境,温湿合宜、燕食丰富、远离污染。

从源头方面,保证采摘的燕盏产量足、杂质少、色泽好、纯度高。

后续,正典会在马来西亚十万级GMP燕窝加工中心,进行多道工序加工——除杂、研磨、挑毛、定型、风干、检验、包装。

正典加工中心拥有31项专利著作权,配置多条自动化生产线和专业设备,建设专业的古法挑毛手工车间,以科学维度和手工匠心,打造更好品质的燕窝。

三养的品牌资质分析报告

“三养”品牌资质分析报告

尊敬的用户:

随着经济全球化的深入发展,各市场领域的竞争已逐渐表现为品牌竞争。

根据中国互联网络信息中心(CNNIC)公布的最新数据显示,中国网民规模已达8.02亿,互联网普及率57.7%。

而网民规模增长的推动力正是由于互联网商业模式的不断创新以及线上线下服务融合的加速,因此,互联网时代的到来也意味着网络品牌标识的价值提升。

习总书记不断强调知识产权战略的重要性,同时每年5月10日“中国品牌日”的确立也标志着品牌建设与保护已经刻不容缓。

根据您查询的“三养”品牌,及“制造业-食品药品”行业,三养的品牌分析报告如下:

目录

一、三养品牌商标分析

1、行业注册分析

1.1 制造业-食品药品行业注册分析

1.1.1 制造业-食品药品行业品牌注册量

1.1.2 三养品牌在制造业-食品药品行业的主要注册情况

1.1.3 制造业-食品药品行业下三养同名品牌的主要竞争对手

2、三养品牌商标注册分析

2.1 制造业-食品药品行业类别分析

2.2 三养品牌在制造业-食品药品行业的保护现状

3、三养品牌字样在各行业的注册情况表

二、三养品牌域名分析

1、全球知名品牌案例

2、三养品牌域名匹配分析

3、品牌域名注册概况

4、相关域名潜在竞争企业

5、Typo域名

三、品牌保护建议

正文

1.1.2 -。

正官庄公司介绍

3

韩国的“韩国人参公社”制造的高丽红参 内部特征-→ 内部组织的致密度、有效成分的含量 (正官庄 公社之代表品牌;高丽参 - 韩国产红参) 外部特征 → 香味、形态、芦头、颜色

最佳环境和最优秀技术栽培出的6年根人参 百年传统、技术和经验制造之精品红参 效能显著,消化吸收好,可长期保管

天参、地参、良参/切参

大韩帝国在政府內设立了掌管高丽参的机构, 管理高丽参的栽培及加工

红参专卖法制定公布后,被指定为国家专卖事业

开始标注为“高丽参”,中国商人将韩国政府专卖的高丽参 称之爲“官庄”, 以和其他产品区別 韓國人蔘公社的高丽参被称为正官庄, 从1940年初开始随着 民间制造的类似产品及伪造劣质高丽参逐漸增多,所以政府 为维护高丽参的声誉保护消费者的利益 ,特别在“官庄” 前面加上“正”字,即「正官庄」,以表示政府制造的真品, 方便消费者辨识真伪。从此以来 「正官庄」品牌上市

流通渠道部门

面向中国客户每年举办正官庄学会 邀请中国客户访韩活动

12

13

14

15

类 别

纯销售额

2009

2,000

2010

3,000

2011

4,200

2012

6,000

中国法人销售情况

7,000

6,000

5,000 4,000 3,000 2,000 1,000 0 ‘09年 ‘10年 ‘11年 ‘12年

4

增强免疫力 改善肠道健康 改善血液循环 强精作用 抗糖尿作用 调节血压 预防环境荷尔蒙的毒性 改善肝功能 降低吸烟者癌症发病率

5

人参与在里自然成长的山参不同, 栽培的人参生长到6年时, 其有效成分便达到顶峰。 与其他公司所使用的3~5年根的水参不同, 正官庄高丽参选用 100%的6年根水参, 当然其效能也是无于伦比的 正官庄高丽参是由世界最高水平的硏究机构研制, 由具备GMP(优秀医药品制造管理标准)和現代化设 施的世界最大 规模的高丽参制造工场生产

HXZY的品牌资质分析报告

“HXZY”品牌资质分析报告

尊敬的用户:

随着经济全球化的深入发展,各市场领域的竞争已逐渐表现为品牌竞争。

根据中国互联网络信息中心(CNNIC)公布的最新数据显示,中国网民规模已达8.02亿,互联网普及率57.7%。

而网民规模增长的推动力正是由于互联网商业模式的不断创新以及线上线下服务融合的加速,因此,互联网时代的到来也意味着网络品牌标识的价值提升。

习总书记不断强调知识产权战略的重要性,同时每年5月10日“中国品牌日”的确立也标志着品牌建设与保护已经刻不容缓。

根据您查询的“HXZY”品牌,及“制造业-食品药品”行业,HXZY的品牌分析报告如下:

目录

一、HXZY品牌商标分析

1、行业注册分析

1.1 制造业-食品药品行业注册分析

1.1.1 制造业-食品药品行业品牌注册量

1.1.2 HXZY品牌在制造业-食品药品行业的主要注册情况

1.1.3 制造业-食品药品行业下HXZY同名品牌的主要竞争对手

2、HXZY品牌商标注册分析

2.1 制造业-食品药品行业类别分析

2.2 HXZY品牌在制造业-食品药品行业的保护现状

3、HXZY品牌字样在各行业的注册情况表

二、HXZY品牌域名分析

1、全球知名品牌案例

2、HXZY品牌域名匹配分析

3、品牌域名注册概况

4、Typo域名

三、品牌保护建议

正文

一、HXZY品牌商标分析

1.1.2 HXZY-

“HXZY”品牌在制造业-食品药品行业,主要注册了以下几个类别:1、05类。

皇上皇的品牌资质分析报告

“皇上皇”品牌资质分析报告

尊敬的用户:

随着经济全球化的深入发展,各市场领域的竞争已逐渐表现为品牌竞争。

根据中国互联网络信息中心(CNNIC)公布的最新数据显示,中国网民规模已达8.02亿,互联网普及率57.7%。

而网民规模增长的推动力正是由于互联网商业模式的不断创新以及线上线下服务融合的加速,因此,互联网时代的到来也意味着网络品牌标识的价值提升。

习总书记不断强调知识产权战略的重要性,同时每年5月10日“中国品牌日”的确立也标志着品牌建设与保护已经刻不容缓。

根据您查询的“皇上皇”品牌,及“制造业-农副产品”行业,皇上皇的品牌分析报告如下:

目录

一、皇上皇品牌商标分析

1、行业注册分析

1.1 制造业-农副产品行业注册分析

1.1.1 制造业-农副产品行业品牌注册量

1.1.2 皇上皇品牌在制造业-农副产品行业的主要注册情况

1.1.3 制造业-农副产品行业下皇上皇同名品牌的主要竞争对手

2、皇上皇品牌商标注册分析

2.1 制造业-农副产品行业类别分析

2.2 皇上皇品牌在制造业-农副产品行业的保护现状

3、皇上皇品牌字样在各行业的注册情况表

二、皇上皇品牌域名分析

1、全球知名品牌案例

2、皇上皇品牌域名匹配分析

3、品牌域名注册概况

4、Typo域名

三、品牌保护建议

正文

一、皇上皇品牌商标分析

1.1.2 -

“皇上皇”品牌在制造业-农副产品行业,主要注册了以下几个类别:1、29类,2、35类,3、40类。

正官庄高丽参市场分析-正官庄高丽参整合推广方案

行业信誉度低 随着新经济时期的到来,消费者的消费观念和能力迅速提高,

造就了保健品行业的飞速发展。 保健品行业经过三代产品的洗礼,现在正处于诸侯割据时期,

众多种类产品各行其道。 由于各厂家在进入市场时,过分注重利润,造成价格居高不下,

而产品自身功能,品牌力,服务力等因素非常薄弱,无法支撑高价 位,使整个行业的形象受损,信誉度低下。

度的降低成本,提高到达率 。。。。。。。。。。。。。。。。。。。。。

而以消费者为中心,以消费者数据库为工具,以一对一营销为导向的 服务型营销系统,将是上诉问题的最佳解决方案

正官庄高丽参市场整合推广传播方案

正官庄高丽参SWOT分析 正官庄高丽参市场定位 正官庄高丽参USP;EVP;品牌个性 正官庄高丽参广告导语 广告策略及广告表现 整合传播推广方案

在营销过程中没有以消费者利益为中心,消费者在购买过程中 没有量化的功能感受和质化的利益享受,所以面对众多产品无从选 择,在消费者心中更多的是怀疑和迷茫。

品牌凝聚力差 品牌忠诚度低

现保健品行业的营销模式单调枯燥,依旧采用的是“老四招”(概 念+广告+铺货+促销),追求短期的轰动效应,而缺乏对产品及品牌 的中长期规划,在实践消费者利益方面也是滴水浅尝,故整个行业陷 入了跟风的怪圈。

服务营销是以消费者利益为基础,以消费者价值筑品牌,以消费者为 导向,注重消费者终生利益的一种体验经济下孕育的创新营销模式。

挖掘和满足个性化需求

服务营销的实现

数据库营销

数据库营销就是企业通过搜集和积累消费者的大量信息,经过处 理后预测消费者有多大可能去购买某种产品,以及利用这些信息 给产品以精确定位,有针对性地制作营销信息以达到说服消费者 去购买产品的目的。通过数据库的建立和分析,可以帮助企业准 确了解用户信息,确定企业目标消费群,同时使企业促销工作具 有针对性,从而提高企业营销效率。

营销管理正官庄高丽参市场分析正官庄高丽参整合推广方案

正官庄高丽参整 合推广方案

,a click to unlimited possibilities

汇报人:

汇报时间:20X-XX-XX

添加目录标题 整合推广方案

正官庄高丽参市 场概述

执行与监控

营销策略制定 案例分析

单击添加章节标题

正官庄高丽参市场概述

产品特点

高品质:选用优质高丽参,品质 有保障

• a. 买一赠一:购买正官庄高丽参产品,赠送同等价值的其他产品 • b. 满减优惠:满1000元减100元,满2000元减200元 • c. 抽奖活动:购买正官庄高丽参产品,有机会获得价值500元的礼品

• 宣传推广: a. 线上宣传:通过微博、微信、抖音等平台进行宣传 b. 线下宣传:在商场、药店、超市等 地方进行宣传

YOUR LOGO

THANK YOU

汇报人: 汇报时间:20X-XX-XX

营销策略:缺乏有效的营销策 略,无法吸引目标客户

反思:需要深入了解目标客户 需求,制定有针对性的营销策 略,提高推广效果。

案例启示与借鉴意义

正官庄高丽参的品 牌定位:高端、健 康、品质

整合推广策略:线 上线下相结合,多 渠道推广

案例启示:品牌定 位与推广策略的紧 密结合

借鉴意义:品牌定 位与推广策略的相 互促进,提高品牌 知名度和影响力

线下推广活动

举办健康讲座: 邀请专家讲解 高丽参的功效

和食用方法

开设体验馆: 提供高丽参产 品试用和体验

服务

举办促销活动: 推出优惠活动 和赠品,吸引

消费者购买

合作推广:与 药店、超市等 合作,扩大产

品销售渠道

跨界合作与创新

跨界合作:与不同行业、领域的企业合作,实现资源共享和优势互补

江西正官庄药业贸易有限公司(企业信用报告)- 天眼查

礼盒加工、销售;中成药、化学药制剂、抗生素制剂、生化药品销售;(依法须经批准的项目,经相关部门批准后方可开展经

营活动)

登记机关:

瑞金市市场和质量监督管理局

核准日期:

2018-02-05

1.2 分支机构

3

截止 2018 年 09 月 25 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

四、企业发展

4.1 融资历史

截止 2018 年 09 月 25 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

4.2 投资事件

截止 2018 年 09 月 25 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

组织机构代码: MA37PYGU5

企业类型:

有限责任公司(自然人投资或控股)

所属行业:

批发业

经营状态:

存续

注册资本:

200 万元人民币

注册时间:

2018-02-05

注册地址:

江西省瑞金市象湖镇岗背村老收费站旁

营业期限:

2018-02-05 至/

经营范围:

中药饮片生产、加工、销售;药材种植;饼干、糕点、糖果、饮料、保健食品生产、加工、销售;包装

5.2 失信信息

截止 2018 年 09 月 25 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

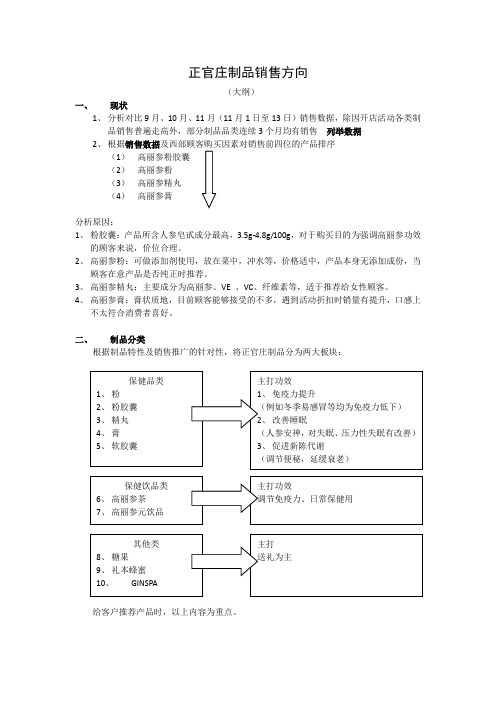

制品市场销售方向

正官庄制品销售方向(大纲)一、 现状1、 分析对比9月、10月、11月(11月1日至13日)销售数据,除因开店活动各类制品销售普遍走高外,部分制品品类连续3个月均有销售 列举数据2、 根据销售数据及西部顾客购买因素对销售前四位的产品排序(1) 高丽参粉胶囊(2) 高丽参粉(3) 高丽参精丸(4) 高丽参膏分析原因:1、 粉胶囊:产品所含人参皂甙成分最高,3.5g-4.8g/100g ,对于购买目的为强调高丽参功效的顾客来说,价位合理。

2、 高丽参粉:可做添加剂使用,放在菜中,冲水等,价格适中,产品本身无添加成份,当顾客在意产品是否纯正时推荐。

3、 高丽参精丸:主要成分为高丽参、VE 、VC 、纤维素等,适于推荐给女性顾客。

4、 高丽参膏:膏状质地,目前顾客能够接受的不多,遇到活动折扣时销量有提升,口感上不太符合消费者喜好。

二、 制品分类根据制品特性及销售推广的针对性,将正官庄制品分为两大板块:给客户推荐产品时,以上内容为重点。

保健品类 1、 粉 2、 粉胶囊 3、 精丸 4、 膏 5、 软胶囊 主打功效1、 免疫力提升(例如冬季易感冒等均为免疫力低下) 2、 改善睡眠(人参安神,对失眠、压力性失眠有改善) 3、 促进新陈代谢(调节便秘,延缓衰老)保健饮品类 6、 高丽参茶 7、 高丽参元饮品 主打功效调节免疫力、日常保健用其他类 8、 糖果9、 礼本蜂蜜10、GINSPA 主打 送礼为主三、 市场销售参元饮品:试饮+销售,1:50~2:50,投入与销量预估为1瓶试饮,达成50瓶销售。

参考门店和活动销售情况,参元试饮效果较好,同时可以带动其他产品销售;*可放在当地五星级饭店展示销售,例成都西藏饭店,入驻客房展示销售,进场费为5万元,主要目的是吸引客户注意,认知产品。

参茶试饮:口感不好,多数人不喜欢,可以作为产品赠品和礼品销售推荐;门店套礼盒销售,大部分人不愿意单独购买。

建议:试饮时以蜂蜜和咖啡冲调,提升口感;推荐人群:上班白领;推荐话术:咖啡提升,配合参茶,不但口感更加,在咖啡中增加高丽参的香气,在韩国有红参咖啡的饮品非常受欢迎;适于日常饮用四、 活动带动1、 固定周末活动 试饮 销售预计 达成2、 月度活动 店庆 周年庆 促销活动3、 节日活动 限时特卖4、 VIP 客户活动 VIP 客户专享五、 投入与产出参考2012年销售任务1717万,以市场投入计算1717万X20%市场投入=343.4万343.4万包括广告投入和活动推广:分配比例为30%广告(103.02万)和70%活动(240.38万);费用不包括专柜专区的装修及制作费用。

企业信用报告_长白山正官庄人参产业有限公司

目录一、企业背景 (5)1.1 工商信息 (5)1.2 分支机构 (5)1.3 变更记录 (5)1.4 主要人员 (6)1.5 联系方式 (6)二、股东信息 (7)三、对外投资信息 (7)四、企业年报 (7)五、重点关注 (8)5.1 被执行人 (8)5.2 失信信息 (9)5.3 裁判文书 (9)5.4 法院公告 (9)5.5 行政处罚 (9)5.6 严重违法 (9)5.7 股权出质 (9)5.8 动产抵押 (9)5.9 开庭公告 (10)5.11 股权冻结 (10)5.12 清算信息 (10)5.13 公示催告 (10)六、知识产权 (10)6.1 商标信息 (10)6.2 专利信息 (11)6.3 软件著作权 (11)6.4 作品著作权 (12)6.5 网站备案 (12)七、企业发展 (12)7.1 融资信息 (12)7.2 核心成员 (12)7.3 竞品信息 (12)7.4 企业品牌项目 (13)八、经营状况 (13)8.1 招投标 (13)8.2 税务评级 (13)8.3 资质证书 (13)8.4 抽查检查 (13)8.5 进出口信用 (13)8.6 行政许可 (13)一、企业背景1.1 工商信息企业名称:长白山正官庄人参产业有限公司工商注册号:220621000026172统一信用代码:91220621096631658B法定代表人:王刚组织机构代码:09663165-8企业类型:有限责任公司(自然人投资或控股)所属行业:农业经营状态:开业注册资本:5,000万(元)注册时间:2014-04-09注册地址:抚松县万良镇长白山人参市场三期工程21号营业期限:2014-04-09 至 2044-03-31经营范围:人参(西洋参、野山参、移山参)种植、销售;中药材种植、销售;土特产品收购、销售;人参研发、提取。

(依法须经批准的项目,经相关部门批准后方可开展经营活动)登记机关:抚松县市场监督管理局核准日期:2021-07-291.2 分支机构截止2022年02月16日,爱企查未找到该公司的分支机构内容。

正官庄健康管理(江苏)有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告正官庄健康管理(江苏)有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:正官庄健康管理(江苏)有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分正官庄健康管理(江苏)有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务:保健食品销售;美容服务(依法须经批准的项1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“正官庄”品牌资质分析报告

尊敬的用户:

随着经济全球化的深入发展,各市场领域的竞争已逐渐表现为品牌竞争。

根据中国互联网络信息中心(CNNIC)公布的最新数据显示,中国网民规模已达8.02亿,互联网普及率57.7%。

而网民规模增长的推动力正是由于互联网商业模式的不断创新以及线上线下服务融合的加速,因此,互联网时代的到来也意味着网络品牌标识的价值提升。

习总书记不断强调知识产权战略的重要性,同时每年5月10日“中国品牌日”的确立也标志着品牌建设与保护已经刻不容缓。

根据您查询的“正官庄”品牌,及“制造业-食品药品”行业,正官庄的品牌分析报告如下:

目录

一、正官庄品牌商标分析

1、行业注册分析

1.1 制造业-食品药品行业注册分析

1.1.1 制造业-食品药品行业品牌注册量

1.1.2 正官庄品牌在制造业-食品药品行业的主要注册情况

1.1.3 制造业-食品药品行业下正官庄同名品牌的主要竞争对手

2、正官庄品牌商标注册分析

2.1 制造业-食品药品行业类别分析

2.2 正官庄品牌在制造业-食品药品行业的保护现状

3、正官庄品牌字样在各行业的注册情况表

二、正官庄品牌域名分析

1、全球知名品牌案例

2、正官庄品牌域名匹配分析

3、品牌域名注册概况

4、Typo域名

三、品牌保护建议

正文

一、正官庄品牌商标分析

1.1.2 -

“正官庄”品牌在制造业-食品药品行业,主要注册了以下几个类别:1、05类,2、30类,3、35。