韵达股份2018年决策水平分析报告-智泽华

阳煤化工2018年决策水平分析报告-智泽华

阳煤化工2018年决策水平报告一、实现利润分析2018年实现利润为32,119.81万元,与2017年的16,552.72万元相比有较大增长,增长94.05%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为30,666.54万元,与2017年的13,765万元相比成倍增长,增长1.23倍。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年阳煤化工成本费用总额为2,141,265.76万元,其中:营业成本为1,859,974.35万元,占成本总额的86.86%;销售费用为34,055.94万元,占成本总额的1.59%;管理费用为93,581.67万元,占成本总额的4.37%;财务费用为133,956.01万元,占成本总额的6.26%;营业税金及附加为15,704.4万元,占成本总额的0.73%。

2018年销售费用为34,055.94万元,与2017年的31,487.61万元相比有较大增长,增长8.16%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为93,581.67万元,与2017年的94,877.74万元相比有所下降,下降1.37%。

2018年管理费用占营业收入的比例为4.3%,与2017年的4.68%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析阳煤化工2018年资产总额为4,151,056.75万元,其中流动资产为1,354,016.69万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的60.46%、19.08%和5.91%。

非流动资产为2,797,040.06万元,主要分布在固定资产和在建工程,分别占企业非流动资产的83.46%、7.78%。

企业持有的货币性资产数额较大,约占流动资产的62.14%,表明企业的支付能力和应变能力较强。

韵达近三年财务报告分析(3篇)

第1篇一、前言韵达快递作为中国快递行业的领军企业之一,近年来在市场竞争中表现突出,业务规模不断扩大。

本文将通过对韵达近三年的财务报告进行分析,探讨其财务状况、盈利能力、偿债能力、运营能力等方面的表现,以期为投资者、分析师及业界提供参考。

二、财务状况分析1. 资产规模近三年,韵达快递的资产规模逐年增长。

截至2021年底,公司总资产达到251.12亿元,较2019年底增长约48.6%。

这表明公司业务规模不断扩大,资产质量得到提升。

2. 负债情况同期,韵达快递的负债规模也呈增长趋势。

截至2021年底,公司总负债为199.25亿元,较2019年底增长约44.3%。

其中,流动负债增长较快,表明公司短期偿债压力较大。

3. 股东权益近三年,韵达快递的股东权益规模稳步增长。

截至2021年底,公司股东权益为51.87亿元,较2019年底增长约26.5%。

这表明公司盈利能力较强,为股东创造了较好的回报。

三、盈利能力分析1. 营业收入近三年,韵达快递的营业收入持续增长。

2021年,公司营业收入达到611.39亿元,较2019年增长约44.3%。

这主要得益于公司业务规模的扩大和市场份额的提升。

2. 毛利率在营业收入快速增长的同时,韵达快递的毛利率也保持稳定。

2021年,公司毛利率为26.11%,较2019年略有下降。

这表明公司产品竞争力较强,盈利能力良好。

3. 净利润近三年,韵达快递的净利润稳步增长。

2021年,公司净利润为27.25亿元,较2019年增长约39.5%。

这表明公司盈利能力较强,为股东创造了良好的回报。

四、偿债能力分析1. 流动比率近三年,韵达快递的流动比率呈下降趋势。

2021年,公司流动比率为1.25,较2019年下降约0.3。

这表明公司短期偿债能力有所减弱。

2. 速动比率同期,韵达快递的速动比率也呈下降趋势。

2021年,公司速动比率为0.75,较2019年下降约0.1。

这表明公司短期偿债压力较大。

3. 资产负债率近三年,韵达快递的资产负债率呈上升趋势。

通达股份2018年财务分析结论报告-智泽华

通达股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 通达股份2018年财务分析综合报告一、实现利润分析2018年实现利润为负3,282.47万元,与2017年的1,412.05万元相比,2018年出现较大幅度亏损,亏损3,282.47万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析2018年营业成本为218,560.54万元,与2017年的150,379.28万元相比有较大增长,增长45.34%。

2018年销售费用为4,303.7万元,与2017年的3,421.98万元相比有较大增长,增长25.77%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为3,287.31万元,与2017年的7,532.98万元相比有较大幅度下降,下降56.36%。

2018年管理费用占营业收入的比例为1.37%,与2017年的4.59%相比有所降低,降低3.22个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为3,714.04万元,与2017年的1,315.21万元相比成倍增长,增长1.82倍。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,通达股份2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

中微公司2018年财务分析结论报告-智泽华

中微公司2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中微公司2018年财务分析综合报告一、实现利润分析2018年实现利润为14,722.49万元,与2017年的4,915.42万元相比成倍增长,增长2倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为105,731.76万元,与2017年的59,688.34万元相比有较大增长,增长77.14%。

2018年销售费用为21,659.9万元,与2017年的16,188.97万元相比有较大增长,增长33.79%。

2018年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2018年管理费用为13,055.2万元,与2017年的8,503.98万元相比有较大增长,增长53.52%。

2018年管理费用占营业收入的比例为7.96%,与2017年的8.75%相比有所降低,降低0.79个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为1,033.27万元,与2017年的1,792.15万元相比有较大幅度下降,下降42.34%。

三、资产结构分析四、偿债能力分析从支付能力来看,中微公司2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析中微公司2018年的营业利润率为8.98%,总资产报酬率为4.46%,净资产收益率为4.29%,成本费用利润率为10.36%。

企业实际投入到企业自身经营业务的资产为337,851.56万元,经营资产的收益率为4.36%,而对外投资的收益率为-1.41%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,并且二者均小于企业实际贷款利率,表明企业的。

韵达股份2018年财务分析详细报告-智泽华

目录韵达股份2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (10)5.权益的增减变化情况 (10)6.权益的增减变化原因 (12)三、实现利润分析 (12)1.利润总额 (12)2.营业利润 (12)3.投资收益 (13)4.营业外利润 (13)5.经营业务的盈利能力 (14)6.结论 (14)四、成本费用分析 (14)1.成本构成情况 (14)2.总成本变化情况及原因分析 (15)3.营业成本控制情况 (16)4.销售费用变化及合理性评价 (16)5.管理费用变化及合理性评价 (17)6.财务费用变化情况 (17)五、现金流量分析 (18)1.现金流入结构分析 (18)2.现金流出结构分析 (19)3.现金流动的稳定性 (20)4.现金流动的协调性 (21)5.现金流量的变化情况 (21)6.现金流量的充足性评价 (21)7.现金盈利情况分析 (22)8.现金流动的有效性评价 (22)9.自由现金流量分析 (22)六、偿债能力分析 (22)1.支付能力及还债期 (22)2.流动比率 (22)3.速动比率 (23)4.短期偿债能力变化情况 (24)5.短期付息能力 (24)6.长期付息能力 (25)7.负债经营可行性 (25)七、盈利能力分析 (25)1.盈利能力基本情况 (25)2.内部经营资产和对外长期投资的盈利能力 (26)3.对外投资的盈利能力 (26)4.内外部资产盈利能力比较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (27)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费用利润率变化情况 (27)10.成本费用利润率变化原因 (28)八、营运能力分析 (28)1.存货周转天数 (28)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (29)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现金周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (32)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (33)九、发展能力分析 (33)1.营业收入增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动用资金总额 (34)5.挖潜发展能力 (34)十、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (35)3.经营协调性及现金支付能力 (35)4.营运资金需求的变化 (36)5.现金支付情况 (37)6.整体协调情况 (37)十一、经营风险分析 (38)1.经营风险 (38)2.财务风险 (38)韵达股份2018年财务分析详细报告一、资产结构分析1.资产构成基本情况韵达股份2018年资产总额为1,808,092.81万元,其中流动资产为1,016,983.41万元,主要分布在其他流动资产、货币资金、应收账款等环节,分别占企业流动资产合计的73.23%、18.88%和5.28%。

韵达股份2018年经营成果报告-智泽华

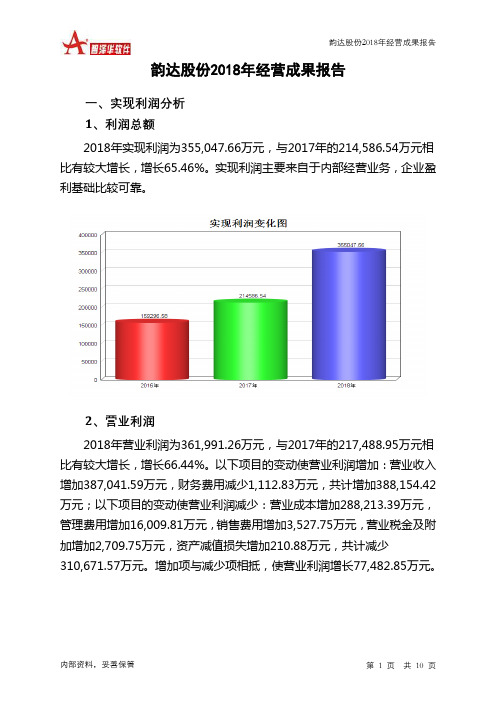

韵达股份2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为355,047.66万元,与2017年的214,586.54万元相比有较大增长,增长65.46%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为361,991.26万元,与2017年的217,488.95万元相比有较大增长,增长66.44%。

以下项目的变动使营业利润增加:营业收入增加387,041.59万元,财务费用减少1,112.83万元,共计增加388,154.42万元;以下项目的变动使营业利润减少:营业成本增加288,213.39万元,管理费用增加16,009.81万元,销售费用增加3,527.75万元,营业税金及附加增加2,709.75万元,资产减值损失增加210.88万元,共计减少310,671.57万元。

增加项与减少项相抵,使营业利润增长77,482.85万元。

3、投资收益2018年投资收益为75,773.67万元,与2017年的6,648.92万元相比成倍增长,增长10.4倍。

4、营业外利润2018年营业外利润为负6,943.6万元,与2017年负2,902.41万元相比亏损成倍增加,增加1.39倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为1,385,598.97万元,比2017年的998,557.39万元增长38.76%,营业成本为997,383.51万元,比2017年的709,170.12万元增加40.64%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入1,385,598.9738.76 998,557.39 35.86 734,971.54 0实现利润355,047.66 65.46 214,586.54 34.71 159,296.58 0 营业利润361,991.26 66.44 217,488.95 34.5 161,703.59 0 投资收益75,773.67 1,039.64 6,648.92 295.08 1,682.95 0 营业外利润-6,943.6 -139.24 -2,902.41 -20.58 -2,407.01 0二、成本费用分析1、成本构成情况2018年韵达股份成本费用总额为1,099,526.82万元,其中:营业成本为997,383.51万元,占成本总额的90.71%;销售费用为17,456.86万元,占成本总额的1.59%;管理费用为78,871.46万元,占成本总额的7.17%;财务费用为-1,712.45万元,占成本总额的-0.16%;营业税金及附加为5,034.04万元,占成本总额的0.46%。

2018年快递物流行业分析报告

2018年快递物流行业分析报告2018年9月目录一、行业整体:业务量增速放缓,龙头企业竞争依旧激烈 (4)1、业务量增速放缓,单价同比下滑环比企稳 (4)2、CR8集中度趋稳,但龙头企业竞争依旧激烈 (7)3、服务能力持续提升,服务产品更加差异化、专业化 (8)二、公司:韵达持续领跑,申通边际提升明显 (9)1、业务量:韵达环比回升,申通呈现持续修复态势 (9)2、单票价格:同比均下滑,环比或逐渐企稳 (13)三、风险因素 (13)1、电商增速不及预期 (13)2、出现大规模价格战 (14)3、加盟商网点不稳定 (14)国家邮政局公布2018年8月快递行业运行数据。

8月快递业务量为41.0亿件,同比增长25.7%,相比7月下降1.7pcts;8月行业单价为11.91元,同比下降3.75%,环比提升0.95pct。

各大上市快递公司公布2018年8月运行数据。

业务量增速排序,分别为韵达(+49.48%)>圆通(35.17%)>申通(46.43%)>顺丰(27.69%)。

行业业务量增速放缓,单价同比下滑、环比企稳。

量上看,8月快递业务量为41.0亿件,同比增长25.7%,增速上相比7月下降1.7pcts,东部地区业务量增速下滑应是8月业务量增速放缓的主要原因。

一方面是高基数带来的体量扩大;另一方面,则是北京(-36pcts)等体量较大的地区中非会议召开带来的审查限制。

此外,国际件增速连续15个月高于行业平均增速,成为快递业务量的增长亮点。

整体而言,我们仍旧看好中国电商较线下零售具备的先发优势、经济下行期间所具备的比较优势以及新型电商带来的行业增量空间。

我们预计,2018年全年快递业务量增速将维持在25%-30%之间。

单价同比下滑,环比企稳回升,国际件和同城件单价下滑明显拖累行业整体表现。

8月行业单价为11.91元,同比下降3.75%,环比提升0.95pct。

同城/异地/国际及港澳台的单件快递收入分别为7.78/8.26/53.34 元,较去年同比分别变动-3.75%/-1.78%/-18.55%。

机器人2018年财务分析详细报告-智泽华

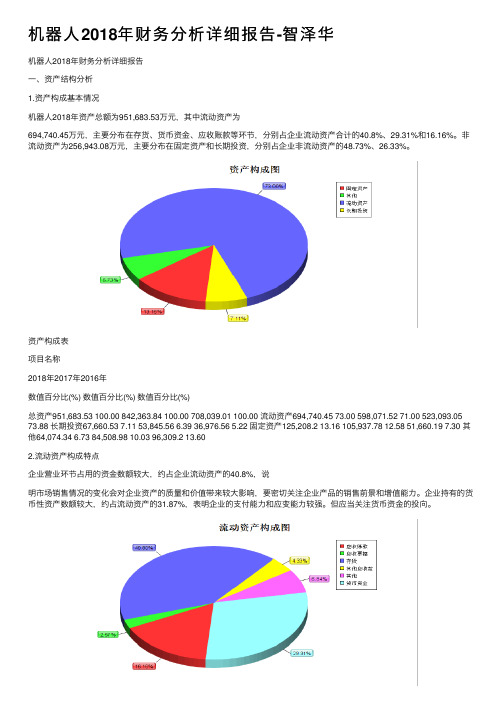

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

顺丰控股2018年财务指标报告-智泽华

顺丰控股2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为586,754.87万元,与2017年的650,203.65万元相比有所下降,下降9.76%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)顺丰控股2018年的营业利润率为6.40%,总资产报酬率为9.52%,净资产收益率为12.82%,成本费用利润率为6.87%。

企业实际投入到企业自身经营业务的资产为5,479,397.49万元,经营资产的收益率为10.62%,而对外投资的收益率为13.48%。

2018年营业利润为581,811.89万元,与2017年的644,897.05万元相比有所下降,下降9.78%。

以下项目的变动使营业利润增加:营业收入增加1,984,839.73万元,共计增加1,984,839.73万元;以下项目的变动使营业利润减少:营业税金及附加增加2,311.21万元,资产减值损失增加3,978.62万元,财务费用增加13,132.16万元,销售费用增加46,856.03万元,管理费用增加106,423.67万元,营业成本增加1,781,906.86万元,公允价值变动收益减少258.61万元,共计减少1,954,867.15万元。

增加项与减少项相抵,使营业利润下降29,972.58万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.21,与2017年的1.46相比有所下降,下降了0.25。

2018年流动比率比2017年下降的主要原因是:2018年流动资产为3,192,161.4万元,与2017年的3,148,962.08万元相比有所增长,增长1.37%。

2018年流动负债为2,636,935.55万元,与2017年的2,154,460.38万元相比有较大增长,增长22.39%。

流动资产增加速度慢于流动负债的增长速度,致使流动比率下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

韵达股份2018年决策水平报告

一、实现利润分析

2018年实现利润为355,047.66万元,与2017年的214,586.54万元相比有较大增长,增长65.46%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为361,991.26万元,与2017年的217,488.95万元相比有较大增长,增长66.44%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年韵达股份成本费用总额为1,099,526.82万元,其中:营业成本为997,383.51万元,占成本总额的90.71%;销售费用为17,456.86万元,占成本总额的1.59%;管理费用为78,871.46万元,占成本总额的7.17%;财务费用为-1,712.45万元,占成本总额的-0.16%;营业税金及附加为5,034.04万元,占成本总额的0.46%。

2018年销售费用为17,456.86万元,与2017年的13,929.11万元相比有较大增长,增长25.33%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为78,871.46万元,与2017年的62,861.65万元相比有较大增长,增长25.47%。

2018年管理费用占营业收入的比例为5.69%,与2017年的6.3%相比有所降低,降低0.6个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析

韵达股份2018年资产总额为1,808,092.81万元,其中流动资产为

1,016,983.41万元,主要分布在其他流动资产、货币资金、应收账款等环节,分别占企业流动资产合计的73.23%、18.88%和5.28%。

非流动资产为791,109.4万元,主要分布在固定资产和无形资产,分别占企业非流动资产的59.63%、15.45%。

企业持有的货币性资产数额较大,约占流动资产的18.88%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

四、负债及权益结构分析

2018年负债总额为653,923.68万元,与2017年的414,583.01万元相比有较大增长,增长57.73%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

2018年所有者权益为1,154,169.13万元,与2017年的525,372.83万元相比成倍增长,增长1.2倍。

所有者权益变动表

五、偿债能力分析

从支付能力来看,韵达股份2018年是有现金支付能力的。

企业短期偿债能力有所提高,这种提高是在资产的盈利水平有所提高但资产的周转速度并没有提高的情况下取得的,是可靠的。

从短期来看,企业拥有支付利息的能力。

本期财务费用为负,无法进行长期付息能力判断。

偿债能力指标表。