2019年盘点库存表

库存管理方法.ppt

• 在盘点过程中,如发现变质及损坏的情况,应由质检 小组进一步检验,由质检主管及货仓经理签字统一后 列入不良品。

2019-9-5

感谢你的欣赏

12

• 7.2.5盘点数据汇总

• 货物清点完毕后,货仓要将经过工作人员与仓储主管签 字确认的标签进行汇总。

• 货仓帐务员要认真核对帐存数与所统计的实物数。如发 现不一致,应进一步追查原因。

• 经过清点,核对及复查之后,由帐务员将实际帐面数与 最终的盘点数填如盘点汇总表。有特殊情况的应在备注 中写明原因。

• 不合格品计入不良品盘点汇总表中。

• 盘点汇总表由帐务员填写后,须经仓库经理签字确认。

2019-9-5

感谢你的欣赏

13

• 7.2.6盘点总结报告

• 盘点中发现的货物变质、变形、短缺等情况,应 及时请示物流部和财务部处理。

• 对盘点中最终所反映出的盘盈和盘亏情况,货仓 要分析原因,并采取相应的措施,并如实汇报给 物流部和财务部。

• 货仓应在每月最后一天以前将汇总表及盘点的总

结报告传给物流部,由物流部审核后复印给财务

部。

2019-9-5

感谢你的欣赏

14

8,生产线盘点

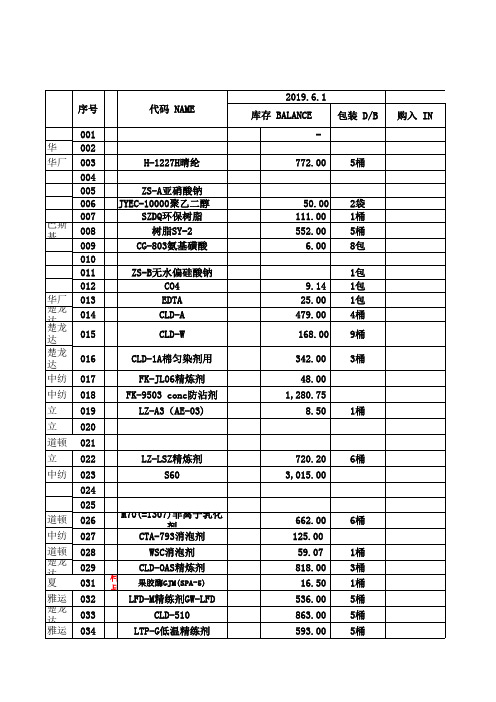

2019年原材料库存表

CG-803氨基磺酸

ZS-B无水偏硅酸钠 CO4 EDTA

CLD-A

CLD-W

CLD-1A棉匀染剂用

FK-JL06精炼剂

中纺 018

FK-9503 conc防沾剂

立 019

LZ-A3(AE-03)

立 020

道顿 021

立 022

LZ-LSZ精炼剂

中纺 023

S60

024

竹

224

NFW-S尼龙荧光增白剂-红光

竹

225

NFW-B尼龙荧光增白剂-蓝光

竹 竹

226 227

CHV(MSTV)棉红不增白剂(长 CHB(MSTB)棉车蓝用光) 增白剂(长

车用)

竹 228

EFN涤纶增白剂蓝光

竹 229

竹 230 岳 231 岳 232 岳 233 岳 234 岳 235 岳 236 岳 237 岳 238 岳 239 岳 240 岳 241 岳 242 岳 243 岳 244 岳 245 岳 246

145 146 149 150 151 152

153 154 155 156 样品

157 158 160 162 170 171

华厂 172 173

道顿 174

JL-20XP水洗吸湿排汗剂 DP-1002抗静电剂 DP-200ห้องสมุดไป่ตู้抗静电剂

DP-100NEW染色同浴吸湿 排汗剂

DB-5低温皂洗剂ZXJ-5 DB-605NEW低温皂洗剂 DP1908低聚物去除剂

025 道顿 026 中纺 027

M70(=1307)非离子乳化 剂

CTA-793消泡剂

道顿 028

WSC消泡剂

能源生产、销售与库存(205-6表)

目录/Contents

01

报表制度

02

查询要点

03

工作要求

2

01 报 表 制 度

3

报表制度-调查表式

*

旧统计范围 新统计范围

辖区内规模以上工业、 辖区内规模以上工业、

有资质的

有资质的

建筑业、

建筑业、

限额以上

限额以上

批发和零

批发和零

售业、限

售业、限

额以上住

省级验收截止时间 2019-03-10 星期日 2019-04-11 星期四 2019-05-11 星期六 2019-06-11 星期二 2019-07-09 星期二 2019-08-10 星期六 2019-09-10 星期二 2019-10-13 星期日 2019-11-10 星期日 2019-12-10 星期二 2020-01-10 星期五

吨

2501000000

-

2502000000

吨

2502010000

吨

2502020000

能源名称 气态生物燃料

计量单位

代码

万立方米 4520000000

发电量

万千瓦小时 4401010000

火力发电量

万千瓦小时 4401010100

燃煤发电量

万千瓦小时 4401010101

其中:煤矸石发电量

万千瓦小时 4401010105

盘盈盘亏量 直接在库存

库手续的产 成品库存

产品

量中调整

品

9

报表制度-指标解释-产成品库存量

*

产成品库存量

• 指企业在期初、期末时点上,由本企业生产、办 理了入库手续而暂未售出的产品的实物数量。

2019年会计科目表大全

131 6021 手续费收入 132 6031 保费收入 133 6032 分保费收入 135 6041 租赁收入 135 6051 其他业务收入 136 6061 汇兑损益 137 6101 公允价值变动损益 138 6111 投资收益 139 6201 摊回保险责任准备金 140 6202 摊回赔付支出 141 6203 摊回分保费用 142 6301 营业外收入 143 6401 主营业务成本 144 6402 其它业务成本 145 6405 营业税金及附加

金融共用

4 1011 存放同业

银行专用

41 1451 损余物资

保险专用

5 1015 其它货币基金

42 1461 存货跌价准备

6 1021 结算备付金

证券专用

43 1501 待摊费用

7 1031 存出保证金

金融共用

44 1511 独立帐户资产

保险专用

8 1051 拆出资金

金融共用

45 1521 持有至到期投资

70 1711 商誉

34 1410 商品进销差价

71 1801 长期待摊费用

35 1411 委托加工物资

72 1811 递延所得资产

36 1412 包装物及低值易耗品

73 1901 待处理财产损益

37 1421 消耗性物物资产

农业专用

二、负债类

顺序号 编号 会计科目名称 74 2001 短期借款 75 2002 存入保证金 76 2003 拆入资金 77 2004 向中央银行借款 78 2011 同业存放 79 2012 吸收存款 80 2021 贴现负债 81 2101 交易性金融负债 82 2111 专出回购金融资产款 83 2201 应付票据 84 2202 应付帐款 85 2205 预收帐款 86 2211 应付职工薪酬 87 2221 应交税费 88 2231 应付股利 89 2232 应付利息 90 2241 其他应付款 91 2251 应付保户红利

《云南白药企业存货管理问题研究案例【论文】》

云南白药企业存货管理存在的问题及对策引言 (2)(-)研究背景 (2)(二)研究意义 (3)(三)文献综述 (3)1.国外研究现状 (3)2.国内研究现状 (4)3.文献评述 (5)(四)存货管理相关理论概述 (5)1.存货管理的含义 (5)2.存货内部控制的概念 (6)3.存货管理ABC分类法 (6)一、云南白药公司存货管理现状分析 (8)(-)云南白药集团股份有限公司简介 (8)(二)云南白公司存货管理现状 (8)1.近几年存贷财务统计分析 (8)2.存货原材料占比分析 (9)3.存货周转情况分析 (10)二.云南白药公司存货管理存在的问题....................................... H(-)缺乏合理的采购预算计划 (11)(二)验收入库环节管理不严 (12)(三)不同种类存货物品保管混乱 (12)(四)存货信息管理技术滞后 (13)(五)存货管理中内部控制不足 (13)(六)存货管理风险意识薄弱 (14)三、改进云南白药公司存货管理的对策 (14)(-)制定科学的采购预算和申请表 (14)(二)加强验收入库环节的管理 (15)(Ξ)采用ABC法优化存货保管工作 (16)(四)加强存货管理信息化建设 (16)(五)优化企业内部控制制度 (17)(六)加强对存货的风险意识管理 (19)结论 (19)参考文献 (20)引言(-)研究背景仓库在大型公司中极为常见,在生产型企业的仓库里,有相关的原材料、半成品、成品等,可能在下一段时间内销售。

存货占企业营运资金的很大一部分。

存货的流动性在一定程度上影响着存货的后续发展。

合理适当的库存管理可以减少周转资金的积压,为企业的正常经营提供相应的产品。

大量的库存不仅占用了公司的资金,也制约了公司的长远发展,增加了库存管理成本。

近几年,医药制造行业市场受益于全球医疗水平的提高,规模呈稳定增长状态。

全球医药市场在2012-2019年间,年均复合增长率5.3%,呈现持续扩张状态,2019年的市场规模更是达到了将近1.24万亿美玩。

库存与盘点实务管理.ppt

谢谢观赏

28

4.3 JIT案例I分析(2/3)

如刹车碲片, 过去由石棉厂,每月分4次送往供 应处总仓库, 再由总仓库分发到分仓库, 再从分仓库 到生产现场。现改为直送生产现场, 减少了重复劳 动, 当年就节约流动资金15万元。

橡胶厂供应的轮胎过去集中发货, 最多时一次发 货20车皮, 使轮胎库存高达2万套。现实行多批分发, 使轮胎储备从过去的15天降到现在的2天, 节约流动 资金190万元。

库存一般占企业总资产的25%左右

是流动资产的50%左右

在资产负债表等财务报表中都有反映

2019-9-13

谢谢观赏

3

1,库存对企业经营有何重大影响

1.2 企业库存的八大分类

A,经常库存:满足日常需要并随需求量减少而至ROP时补货。 B,安全库存:为防止不确定因素而准备的缓冲库存。 C,生产库存:处于加工状态的毛坯料、零部件、半成品等。 D,运输库存:处于运输状态或为运输目的而临时储存的物品。 E,季节性库存:为满足特定季节的特定需求而建立的库存。 F,促销库存:为对应企业促销活动的预期销售而建立的库存。 G,投机库存:企业为避免涨价或从涨价中获利而建立的库存。 H,20积19-9压-13库存:因品质变坏或谢没谢观有赏市场销路的商品库存。 4

谢谢观赏

分销商1

分销商2

分销商3 分销商4 分销商5

14

3.联合库存降低成本和提高用户满意度

3.3联合库存实例分析

华东地区 分公司所在地 上海 南京 宁波 杭州 苏州 无锡 常州 合计

上半年月均销售额 (元)

12,758,609 10,623,987

7,223,476 10,673,088

2,321,767 2,231,667 1,111,117 46,943,711

仓库库存差异分析原因与总结

仓库盘点数据差异分析及总结1:盘点成员:财务人员和仓库人员2:数据核对:财务部3:盘点日期:2019-04-22至2019-05-25共28天。

4:盘点范围:A-B类全部存货。

电气类:A类物料单价>100元、B类物料数量是10元<单价≦100 元;电子类:A类物料单价>10.0元、B类物料是1.0元<单价≦10.0元、C类物料是单价≦1.0元。

5:盘点方式:仓库人员对物料实物和物料卡、U8账一一核对后在填写盘点表,盘点完成后与仓库人员进行差异数的核对,找出差异并分析原因,判断盘点结果是否可以接受。

步骤如下图所示:6:盘点情况:存货类别盘点总数量有差异数量准确率比例需调整数量A类512 23 95% 10B类539 18 96.7% 15复盘A-B类133 9 93% 77:A-B 物料盘点所存在的差异共50 项,以下是差异原因分析。

7.1:18年底盘点错误导致这次盘点错误:15项占总数比例:30%,原因分析:这些盘点有误差的物料在18年底盘点之后,并未有过出入库,由此看出是其他部门的人员帮忙盘点后,数量不准确,仓库也并没有对有差异的数据进行核对,这种盘点方式是有问题的,加上部分人员没有多少责任心及责任感也缺乏数字观念,只想完成当时的工作任务,所以就造成这么大的盘点误差。

整改措施:1.盘点前培训盘点注意事项,谁盘点的谁签字负责,要自检一遍,后期发现有差异,还会考核责任人。

2.有差异的,仓库主管要反复确认误差的原因,找到具体原因。

3.增加相关制度并实行帐物卡的相符率的绩效考核(以后的盘点工作全由仓库人员和财务人员辅助完成)。

7.2:漏做帐:2项占总数比例:4%原因分析:1.因研发部门下错BOM,导致核心件车间领用了型号错误的线束,发现型号不对,回来找仓库换时,没有走线上系统换料,而是线下直接换走了,导致系统与实物对不上。

整改措施:首先反馈给研发部负责人,由研发负责人确定是否应修改BOM单;BOM更改后,车间人员进行项目退料,重新补领料。

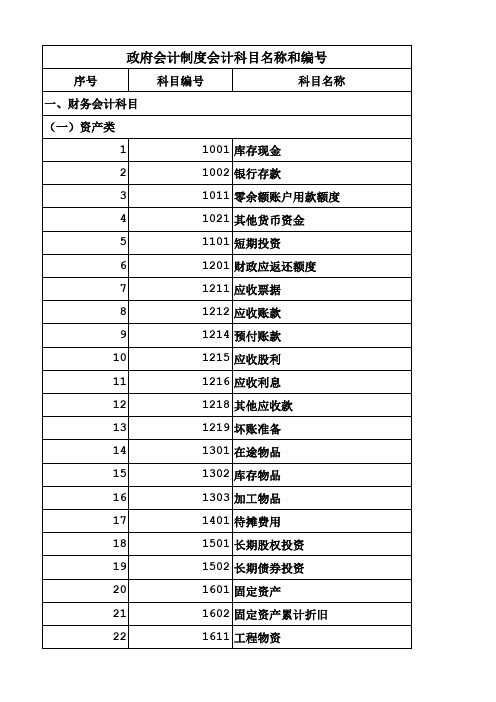

2019政府会计制度会计科目表

71 72 73 74 75 76 77 二、预算会计科目 (一)预算收入类

1 2 3 4 5 6 7 8 9 (二)预算支出类 10 11 12 13 14 15 16

5101 单位管理费用 5201 经营费用 5301 资产处置费用 5401 上缴上级费用 5501 对附属单位补助费用 5801 所得税费用 5901 其他费用

17 (三)预算结余 类

18 19 20 21 22 23 24 25 26

7901 其他支出

8001 资金结存 8101 财政拨款结转 8102 财政拨款结余 8201 非财政拨款结转 8202 非财政拨款结余 8301 专用结余 8401 经营结余 8501 其他结余 8701 非财政拨款结余分配

序号科目编号科目名称11001库存现金21002银行存款31011零余额账户用款额度41021其他货币资金51101短期投资61201财政应返还额度71211应收票据81212应收账款91214预付账款101215应收股利111216应收利息121218其他应收款131219坏账准备141301在途物品151302库存物品161303加工物品171401待摊费用181501长期股权投资191502长期债券投资201601固定资产211602固定资产累计折旧221611工程物资政府会计制度会计科目名称和编号一财务会计科目一资产类231613在建工程241701无形资产251702无形资产累计摊销261703研发支出271801公共基础设施281802公共基础设施累计折旧摊销291811政府储备物资301821文物文化资产311831保障性住房321832保障性住房累计折旧331891受托代理资产341901长期待摊费用351902待处理财产损溢362001短期借款372101应交增值税382102其他应交税费392103应缴财政款402201应付职工薪酬412301应付票据422302应付账款432303应付政府补贴款442304应付利息452305预收账款462307其他应付款472401预提费用二负债类482501长期借款492502长期应付款502601预计负债512901受托代理负债523001累计盈余533101专用基金543201权益法调整553301本期盈余563302本年盈余分配573401无偿调拨净资产583501以前年度盈余调整594001财政拨款收入604101事业收入614201上级补助收入624301附属单位上缴收入634401经营收入644601非同级财政拨款收入654602投资收益664603捐赠收入674604利息收入684605租金收入694609其他收入705001业务活动费用四收入类五费用类三净资产类715101单位管理费用725201经营费用735301资产处置费用745401上缴上级费用755501对附属单位补助费用765801所得税费用775901其他费用16001财政拨款预算收入26101事业预算收入36201上级补助预算收入46301附属单位上缴预算收入56401经营预算收入66501债务预算收入76601非同级财政拨款预算收入86602投资预算收益96609其他预算

2019年会计科目明细表-(整理完成版)

221101

工资

221102

职工福利

221103

社会保险费

221104

住房公积金

221105

工会经费

221106

职工教育经费

221107

解除职工劳动关系补偿

2221 应交税费

222101

应交增值税

2.2E+07

进项税额

2.2E+07

销项税额抵减

2.2E+07

已交税金

2.2E+07

减免税款

2.2E+07 出口抵减内销产品应纳税额

借 所有币种 是

1122 应收账款

流动资产 借 所有币种 是

1123 预付账款

流动资产 借 所有币种 是

合同资产

合同资产减值准备

1131 应收股利

流动资产 借 所有币种 是

1132 应收利息

流动资产 借 所有币种 是

1201 应收代位追偿款

保险专用

1211 应收分保账款

保险专用

1212 应收分保未到期责任准备金 保险专用

资本

贷 不核算 否

金融共用

累计盈余 贷 不核算 否

累计盈余 贷 不核算 否

累计盈余 借 不核算 否

累计盈余 借 不核算 否

累计盈余 借 不核算 否

410404

应付现金股利或利润

累计盈余 借 不核算 否

410405

转作股本的利润

累计盈余 借 不核算 否

410406

盈余公积补亏

累计盈余 借 不核算 否

五、成本类

5001 生产成本

生产成本 借 不核算 否

410103

法定公益金

库存报表模板设计之库存占比分析

库存报表模板设计之库存占比分析1.引言库存管理对于企业来说非常重要,它直接关系到企业生产和销售的效率以及成本的控制。

库存报表作为一种重要的管理工具,可以帮助企业有效分析库存情况,并进行合理的库存占比分析。

本文将介绍如何设计一个有效的库存报表模板,重点关注库存占比分析的内容。

2.库存报表模板设计在设计库存报表模板时,需要考虑以下几个方面:2.1 报表结构库存报表应该包含以下几个重要部分:库存项、库存数量、成本、销售额。

可以根据具体需求增加其他相关指标如库存周转率等。

2.2 数据来源库存报表的数据可以来自企业的ERP系统或其他库存管理系统,确保数据的准确性和可靠性。

2.3 数据可视化利用图表、图像等方式,将库存数据可视化展示,使得报表更加直观和易于理解。

3.库存占比分析3.1 分类分析根据库存报表中的库存项,将库存数据进行分类分析。

例如,将库存项分为原材料、半成品和成品等,然后分别计算它们在库存总量中的比例。

3.2 数量占比分析通过将库存数量与总库存量进行对比,计算不同分类的库存项在整体库存中的占比。

对于占比较高的库存项,需要密切监控和管理,以避免过多库存造成资金浪费。

3.3 成本占比分析对于库存报表中的成本指标,可以计算不同分类的库存项在总成本中的比例。

这样可以帮助企业了解不同库存项对成本的贡献程度,进而优化库存结构和降低成本。

3.4 销售额占比分析将库存项与销售额进行关联,计算不同分类的库存项对销售额的贡献比例。

这样可以帮助企业判断库存是否与实际需求匹配,是否需要调整库存策略。

4.数据可视化和报表呈现将库存占比分析的结果通过图表等方式进行数据可视化,以便于企业管理者更直观地了解库存情况。

同时,设计简洁美观的报表格式,使报表整体呈现更具吸引力。

5.结论库存报表模板设计旨在帮助企业进行库存占比分析,以便更好地管理库存和控制成本。

通过合理利用库存报表,企业可以提高库存管理的效率,实现库存优化,进而提升企业的竞争力。

2019年会计科目明细表(含说明)

是 是 是

是

是 客户

是

供应 商

是

是

是 客户 否

企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑 汇票和商业承兑汇票。

企业因销售商品、提供劳务等经营活动应收取的款项

企业按照合同规定预付的款项。预付款项情况不多的,也可以不 设置本科目,将预付的款项直接记入“应付账款”科目

企业应收取的现金股利和应收取其他单位分配的利润。

种

借

所有币 种

借 借 借 借 借 借 借 借 借 借 借 借

所有币 所种 有币 所种 有币 所种 有币 所种 有币 所种 有币 所种 有币 所种 有币 所种 有币 所种 有币 所种 有币 所种 有币

种

借

所有币 种

借

所有币 种

借

所有币 种

借

所有币 种

借

所有币 种

借

所有币 种

贷 不核算 贷 不核算 贷 不核算

否 否

1321 受托代销商品

存货

借 不核算 否

1401 材料采购

存货

借 不核算 否

1402 在途物资

存货

借 不核算 否

1403 1404 1405

原材料 材料成本差异 库存商品

存货 存货 存货

借 不核算 否 借 不核算 否 借 不核算 否

1406 发出商品

存货

借 不核算 否

1407 商品进销差价

存货

222107

应交土地增值税

流动负债

222108

应交城市建设维护税 流动负债

222109

应交教育附加费

流动负债

222110

应交房产税

流动负债

222111

关于开展库存物资清查盘点工作的通知

关于开展库存物资清查盘点工作的通知公司所属单位:为了贯彻落实有关会计制度及内控管理的要求,加强对存货资产的管理,保证账实相符,更加合理有效的使用存货资产,公司定于2020年X月X日~2020年X月X日组织开展存货清查盘点工作,现将具体工作安排如下:一、组织机构1.领导小组组长:XXX成员:XXX XXX XXX XXX XXX2.工作小组组长:XXX XXX第一组:XXX XXX XXX XXX XXX第二组:XXX XXX XXX XXX XXX第三组:XXX XXX XXX XXX XXX第四组:XXX XXX XXX XXX XXX二、清查基准日2019年12月31日。

三、清查范围物资采购中心所属库区,XX事业部、XX事业部、XX事业部、XX事业部、XX事业部、检验计量中心共六个库存地的所有库存物资。

四、清查内容及重点1.存货盘盈、盘亏、账实相符情况。

2.存货代保管(包括代供应商保管、代使用单位保管)情况。

3.积压及报废物资情况。

4.借条出库情况。

五、清查方法及要求1、采用抽查核实、以账核物、以物对账方法,抽查率不低于库存物资总价值的80%。

2、开展分类评价,全面细分界定高效、低效、无效、负效资产,落实盘活措施,持续降低无效、负效资产占比和规模。

根据《集团公司资产分类标准》,对生产加工及商品流通类存货按照库龄进行分类评价。

即:高效资产:库龄在1年以内(含1年);低效资产:库龄在1年以上至2年以内(含2年);无效资产:库龄在2年以上至3年以内(含3年);负效资产:库龄在3年以上。

3、重点关注XX事业部项目部库转入总库的存货及存放多年的贵金属等存货。

六、工作流程1.由物资采购中心出示存货库存盘点明细表、代保管物资明细表、存货物资积压清单、历年来形成的物资出库借条明细表(以上表格均应含数量、金额、形成时间等基本要素),X月X日前完成。

2.各清查小组由小组长收集整理资料,确定抽查样本。

X月X 日前完成。

2019年处理存货及其他应付款情况说明格式-实用word文档 (12页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==处理存货及其他应付款情况说明格式篇一:资产清查盘亏情况说明资产清查盘亏情况说明区财政局:根据贵局《关于开展全区行政事业单位国有资产清查工作的通知》(洞财国资〔201X〕104号)文件要求,我单位自201X年6月1日起开展国有资产清查工作,6月28日已完成单位基本情况清理、资产清查及财务清查工作,现将清查结果申报如下:一、单位基本情况清查本单位为行政单位,行政编制数为27人,事业编制数为20人,到清查基准日止行政编制实有人数26人,事业编制实有人数20人,另有计划内临时工1人,劳务派遣人员18人,各部门下派人员12人。

二、固定资产清理本次清查(基准日期为201X年12月31日)共盘点固定资产211项615件(台、张、部、套),账面原值总计4872376.48元,清查后无盘亏但待报废5(台、张、部、套),数值为198487元;盈亏3件(台、张、部、套),清查数值总计5680元;另因衔接问题有31900元已报废的固定资产基准日前财务未入账,在201X年初才入账,但资产系统到基准日前已录入,这次在财清综01资产负债清查表中进行减少调整。

三、财务清理对本单位的银行账户、会计核算科目、库存现金、有价证券以及各项资金往来等基本账务情况进行全面核对和清理。

到基准日止,我单位资产总额3635.56万元,其中流动资产370.74万元,固定资产487.24万元;负债总额342.2万元;净资产总额3293.36万元,其中其他资金结转结余28.54万元。

往来款项类中其他应收款为298.64万元,其他应付款为342.2万元,无盈亏。

通过财务清理做到账账相符、账证相符、账表相符,确保单位账务的完整、准确和真实。

部门资产清查工作报告范文按照《鄂托克旗委办公室、旗人民政府办公室关于批转鄂托克旗国有资产清查工作方案的紧急通知》(鄂旗办发〔20PC〕4号)文件要求,我局结合实际,由主要领导负责,认真开展了自查,现将自查报告呈上。

2019年会计科目表汇总

104

2711

105

2721

106

2801

107

2802

会计科目名 会计科目适

称

用范围

应付分保帐 保险专用

款

代理买卖证 证券专用

券款

代理承销证 证券和银行

券款

共用

代理兑付证 证券和银行

券款

共用

代理业务负

债

预提费用

预计负债

递延收益

长期借款

长期债券 未到期责任

保险专用 准备金 保险责任准

保险专用 备金

保户储金 保险专用

3

1003

银行专用 40

款项

4

1011 存放同业 银行专用 41

1441 1442 1451

5

1015 其它货币基金

42

1461

6

1021 结算备付金 证券专用 43

1501

7

1031 存出保证金 金融共用 44

1511

8

1051 拆出资金 金融共用 45

1521

交易性金融资

9

1101

产

46

1522

责任准备金

21 1231 其它应收款

58

22 1241 坏帐准备

59

23 1251 贴现资产 银行专用 60

24 1301 贷款

银行和保 61

险共用

1523 1524

1525

1526 1531 1541 1551 1601 1602 1603 1604 1605 1606 1611 1612

可供出售 金融资产 长期股权 投资 长期股权 投资减值 准备 投资性房 地产 长期应收 款 未实现融 资收益 存出资本

库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)

2019年唐城镇东湾村卫生室库存药品盘点表(西药、中成药)。