硫酸铵市场报告

2022年中国硫酸铵市场价格现状:稳步上升

2022年中国硫酸铵市场价格现状:稳步上升硫酸铵的生产工艺繁多,在我国占比最大的无非就是焦化级硫酸铵,其次是品质较好,多用出口贸易的己内酰胺级硫酸铵。

总的来说,2022年上半年焦化级硫酸铵用一句话来概括就是,一季度“小”波动频繁,二季度骤减缓增,整体没有超出历年平均水平。

目前市场呈缓慢上行走势,估计下半年市场逐步恢复后,将连续连续一季度频繁波动走势。

2022-2022年中国硫酸铵行业市场需求与投资询问报告表明,11月份以来,硫酸铵市场呈现稳步上行走势,价格连连走高。

目前硫酸铵出厂报价大多在430~650元(吨价,下同),与前期低点相比,涨幅基本上都在60元以上,高的超过80~100元。

硫酸铵价格稳步上升,主要有三方面缘由:一是前期跌幅较大。

在9月、10月时,硫酸铵价格消失过一波大幅走低的过程,河北、山西等地的硫酸铵出厂价跌至400元以下,创出今年以来新低。

纵观这波大幅下跌行情,有过度杀跌之嫌,存在着诸多非理性因素,过低的价格也为后期反弹奠定了基础。

二是受尿素价格大涨影响。

硫酸铵和尿素同属氮肥,尿素是氮肥龙头品种,尿素市场走势对硫酸铵价格有肯定影响。

10月份后,在煤价上扬、企业开工率低、市场心态好转等多种因素作用下,尿素价格飙涨,不少市场的涨幅都在400元以上,创出淡季上涨之最,硫酸铵市场也受到鼓舞,跟随上涨。

三是出口走出低谷。

2022年前几个月,硫酸铵出口状况较差,大多数月份,出口量都同比下降,个别月份跌幅更是超过40%,但这种状况在9月份以后有了转变,9月、10月连续两个月出口量消失正增长,10月份出口量更是高达55.5万吨,创出今年以来月出口量新高,一举扭转了前期的低迷态势。

大量的硫酸铵出口,使得国内供应量削减,市场供需冲突缓解,支撑硫酸铵价格走高。

硫酸铵行业市场现状分析及未来三到五年发展趋势报告

硫酸铵行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Market Situation of Ammonium Sulfate Industry and Future Development Trends in the Next Three to Five YearsAbstract:This report aims to analyze the current market situation of the ammonium sulfate industry and provide insights into its future development trends in the next three to five years. The analysis includes an overview of the industry, market demand and supply dynamics, key players, and potential growth opportunities. The report concludes with recommendations for industry stakeholders to navigate the evolving market landscape.1. IntroductionThe ammonium sulfate industry is an important segment of the global chemical industry. It is primarily used as a fertilizer in agriculture and also finds applications in various industrial processes. This report provides acomprehensive analysis of the market, focusing on key factors that influence its growth and potential opportunities in the coming years.2. Market OverviewThe global ammonium sulfate market has witnessed steady growth over the past few years. Factors such as increasing population, rising food demand, and the need for sustainable agricultural practices have contributed to the market's expansion. Additionally, the growth of the chemical and industrial sectors has further fueled the demand for ammonium sulfate.3. Market Demand and Supply DynamicsThe demand for ammonium sulfate is driven by its extensive use as a nitrogen-based fertilizer. The agricultural sector accounts for the largest share of the market demand, with a significant contribution from regions such as Asia-Pacific, North America, and Europe. The supply of ammonium sulfate is influenced by factors such as raw material availability, production capacity, and government regulations.4. Key Players and Competitive LandscapeThe ammonium sulfate industry is highly competitive, with several key players operating globally. These companies focus on product innovation, strategic partnerships, and market expansion to gain a competitive edge. Some of the prominent players in the market include Yara International, BASF SE, Honeywell International, and OCI Nitrogen.5. Future Development Trendsa. Increasing Demand for Organic and Sustainable Agriculture: With the growing awareness of environmental sustainability and the need for organic farming practices, the demand for organic fertilizers such as ammonium sulfate is expected to rise. This trend presents an opportunity for the industry to develop and market eco-friendly products.b. Technological Advancements: The adoption of advanced technologies in fertilizer production, such as the use of catalysts and improved manufacturing processes, can enhance the efficiency and quality of ammonium sulfate. This trend is likely to drive innovation and improve overall market competitiveness.c. Shift towards Water-Soluble Fertilizers: Water-solublefertilizers offer several advantages in terms of nutrient availability and crop yield. As farmers increasingly adopt these fertilizers, the demand for ammonium sulfate-based water-soluble fertilizers is expected to grow.d. Emerging Markets: Developing regions, particularly in Asia-Pacific and Latin America, are witnessing rapid urbanization and industrialization. This presents significant growth opportunities for the ammonium sulfate industry, as the demand for fertilizers and industrial applications is expected to rise in these regions.6. ConclusionIn conclusion, the ammonium sulfate industry is poised for steady growth in the next three to five years. The increasing demand for sustainable agriculture, technological advancements, the shift towards water-soluble fertilizers, and emerging markets are key factors that will shape the industry's future. Industry stakeholders should focus on innovation, market expansion, and strategic partnerships to capitalize on these opportunities and navigate the evolving market landscape.题目:硫酸铵行业市场现状分析及未来三到五年发展趋势报告摘要:本报告旨在分析硫酸铵行业市场的现状,并提供未来三到五年的发展趋势展望。

2024年硫酸铵项目可行性分析报告

硫酸铵项目可行性分析报告目录前言 (4)一、制度建设与员工手册 (4)(一)、公司制度体系规划 (4)(二)、员工手册编制与更新 (5)(三)、制度宣导与培训 (6)(四)、制度执行与监督 (8)(五)、制度评估与改进 (9)二、硫酸铵项目建设背景及必要性分析 (11)(一)、行业背景分析 (11)(二)、产业发展分析 (12)三、硫酸铵项目概论 (13)(一)、硫酸铵项目承办单位基本情况 (13)(二)、硫酸铵项目概况 (14)(三)、硫酸铵项目评价 (14)(四)、主要经济指标 (14)四、原辅材料供应 (15)(一)、硫酸铵项目建设期原辅材料供应情况 (15)(二)、硫酸铵项目运营期原辅材料供应及质量管理 (16)五、硫酸铵项目可行性研究报告 (17)(一)、产品规划 (17)(二)、建设规模 (18)六、实施计划 (20)(一)、建设周期 (20)(二)、建设进度 (20)(三)、进度安排注意事项 (21)(四)、人力资源配置和员工培训 (21)(五)、硫酸铵项目实施保障 (21)七、劳动安全生产分析 (22)(一)、设计依据 (22)(二)、主要防范措施 (23)(三)、劳动安全预期效果评价 (25)八、风险评估 (26)(一)、硫酸铵项目风险分析 (26)(二)、硫酸铵项目风险对策 (27)九、进度计划 (28)(一)、硫酸铵项目进度安排 (28)(二)、硫酸铵项目实施保障措施 (29)十、供应链管理 (30)(一)、供应链战略规划 (30)(二)、供应商选择与评估 (31)(三)、物流与库存管理 (33)(四)、供应链风险管理 (34)(五)、供应链协同与信息共享 (35)十一、硫酸铵项目管理与团队协作 (36)(一)、硫酸铵项目管理方法论 (36)(二)、硫酸铵项目计划与进度管理 (37)(三)、团队组建与角色分工 (38)(四)、沟通与协作机制 (38)(五)、硫酸铵项目风险管理与应对 (39)十二、团队建设与领导力发展 (40)(一)、高效团队建设原则 (40)(二)、团队文化与价值观塑造 (41)(三)、领导力发展计划 (43)(四)、团队沟通与协作机制 (44)(五)、领导力在变革中的作用 (45)十三、质量管理与持续改进 (46)(一)、质量管理体系建设 (46)(二)、生产过程控制 (47)(三)、产品质量检验与测试 (48)(四)、用户反馈与质量改进 (49)(五)、质量认证与标准化 (51)十四、公司治理与法律合规 (52)(一)、公司治理结构 (52)(二)、董事会运作与决策 (53)(三)、内部控制与审计 (54)(四)、法律法规合规体系 (56)(五)、企业社会责任与道德经营 (57)前言本项目投资分析及可行性报告是为了规范硫酸铵项目的实施步骤和计划而编写的。

硫酸铵的性能及发展前景.pptx

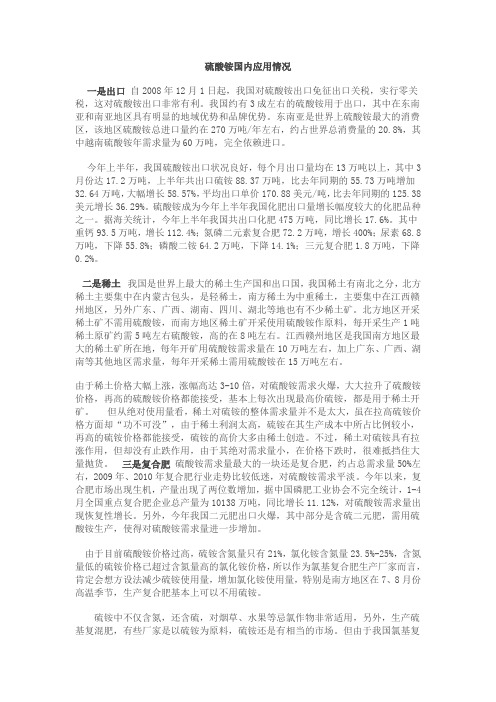

年度 2008

月份

1 2

当前月

数量

金额

100743568 13714538

88942964 15498260

当月比去年同期±%

数量

金额

19.2

87.6

26.2

146.4

1

2008 2007

2007

3 4 5 6 7 8 9 10 11 12 累计 1 2 3 4 5 6 7 8 9 10 11 12 累计

15.3

27.7

27.3

42.8

51.6

76.8

162.9

249

93.7

155.5

0.2

34.7

31.8

82.7

平均 102.86 美元/吨

中国硫酸铵市场研讨会确认硫酸铵市场潜力

点击量:106 回复数:0 圣塔尼奥 发表于 2010-11-18 21:16:18

中国硫酸铵市场研讨会确认硫酸铵市场潜力 ../UploadFile/2010-1/2010115152013948.swf 2010 年 6 月 13 北京 2010 年 6 月 13,中国化工信息中心在北京组织召开了中国 硫酸铵市 场研讨会。来自农业部全国农业技术推广服务中心、中国农业科学院农业资源与农 业区划 研究所、中国石油和化学工业联合会、中国氮肥工业协会、中国磷复肥工业协会、中 国农 业生产资料集团等单位的专家参加了会议(专家名单附后)。与会专家听取了中国化工信 息 中心所作的中国硫酸铵市场分析报告,各自发表了对硫酸铵的肥料特性、供应、出口、需 求潜力、上下供应链等方面的意见。会议纪要如下: 一、硫酸铵是比较有特色的氮 肥品种 ,国内外普遍施用 硫酸铵含有氮、硫两种营养元素,主要用作氮肥,同时也是 世界上重要 的硫肥之一。全世界硫酸铵主要来自工业领域的副产,主要生产国家有 30 多个,

2024年硫酸铵市场分析报告

2024年硫酸铵市场分析报告1. 引言硫酸铵(Ammonium Sulphate)是一种无机化合物,也是一种重要的氮肥。

本报告旨在对全球硫酸铵市场进行综合分析,包括市场规模、市场趋势、竞争格局和市场前景等方面的内容。

2. 市场规模2.1 全球硫酸铵市场总体规模根据市场调研数据,全球硫酸铵市场在近几年保持着稳定增长。

预计到2025年,全球硫酸铵市场规模将达到XX万吨。

这主要由于硫酸铵在农业领域的广泛应用,以及农业行业的持续发展。

2.2 地区分布全球硫酸铵市场主要集中在亚太地区、欧洲和北美地区。

其中,亚太地区占据了最大的市场份额,主要由于该地区农业发展迅速、需求量大。

欧洲和北美地区也是硫酸铵市场的重要消费地,受到农业支持政策的影响。

3. 市场趋势3.1 农业需求的增长全球农业领域对硫酸铵的需求量逐年增加,主要原因是随着人口的增加,对食品的需求也在增加。

硫酸铵作为一种重要的氮肥,在提高农作物产量和质量方面起到了关键作用。

因此,硫酸铵市场将随着农业需求的增长而持续扩大。

3.2 新技术应用的推动近年来,新技术的应用对硫酸铵市场的发展起到了积极的推动作用。

例如,新型施肥方式的出现,使得硫酸铵的利用效率得到了显著提高。

同时,农业科技的进步也推动了硫酸铵市场的创新发展。

3.3 环保压力的增加由于硫酸铵的生产过程中会产生废气和废水,对环境产生一定影响,因此全球各国对硫酸铵生产企业的环保要求也在逐步提高。

这对硫酸铵市场提出了新的挑战,同时也促使企业在生产过程中更加注重环保措施的采取。

4. 竞争格局全球硫酸铵市场存在较为激烈的竞争。

当前,市场上存在着多家主要硫酸铵生产企业,包括公司A、公司B、公司C等。

这些企业都具有一定的市场份额和竞争优势,通过产品质量、价格和品牌形象等方面的优势来争夺市场份额。

5. 市场前景随着全球农业需求的增长和新技术的应用推动,预计未来硫酸铵市场将保持稳定增长。

同时,环保要求的提高也将为企业提供发展机遇,通过采取环保措施来提高产品竞争力。

硫酸铵国内状况综述

硫酸铵国内应用情况一是出口自2008年12月1日起,我国对硫酸铵出口免征出口关税,实行零关税,这对硫酸铵出口非常有利。

我国约有3成左右的硫酸铵用于出口,其中在东南亚和南亚地区具有明显的地域优势和品牌优势。

东南亚是世界上硫酸铵最大的消费区,该地区硫酸铵总进口量约在270万吨/年左右,约占世界总消费量的20.8%,其中越南硫酸铵年需求量为60万吨,完全依赖进口。

今年上半年,我国硫酸铵出口状况良好,每个月出口量均在13万吨以上,其中3月份达17.2万吨,上半年共出口硫铵88.37万吨,比去年同期的55.73万吨增加32.64万吨,大幅增长58.57%,平均出口单价170.88美元/吨,比去年同期的125.38美元增长36.29%。

硫酸铵成为今年上半年我国化肥出口量增长幅度较大的化肥品种之一。

据海关统计,今年上半年我国共出口化肥475万吨,同比增长17.6%。

其中重钙93.5万吨,增长112.4%;氮磷二元素复合肥72.2万吨,增长400%;尿素68.8万吨,下降55.8%;磷酸二铵64.2万吨,下降14.1%;三元复合肥1.8万吨,下降0.2%。

二是稀土我国是世界上最大的稀土生产国和出口国,我国稀土有南北之分,北方稀土主要集中在内蒙古包头,是轻稀土,南方稀土为中重稀土,主要集中在江西赣州地区,另外广东、广西、湖南、四川、湖北等地也有不少稀土矿。

北方地区开采稀土矿不需用硫酸铵,而南方地区稀土矿开采使用硫酸铵作原料,每开采生产1吨稀土原矿约需5吨左右硫酸铵,高的在8吨左右。

江西赣州地区是我国南方地区最大的稀土矿所在地,每年开矿用硫酸铵需求量在10万吨左右,加上广东、广西、湖南等其他地区需求量,每年开采稀土需用硫酸铵在15万吨左右。

由于稀土价格大幅上涨,涨幅高达3-10倍,对硫酸铵需求火爆,大大拉升了硫酸铵价格,再高的硫酸铵价格都能接受,基本上每次出现最高价硫铵,都是用于稀土开矿。

但从绝对使用量看,稀土对硫铵的整体需求量并不是太大,虽在拉高硫铵价格方面却“功不可没”,由于稀土利润太高,硫铵在其生产成本中所占比例较小,再高的硫铵价格都能接受,硫铵的高价大多由稀土创造。

硫酸铵可行性研究报告

硫酸铵可行性研究报告一、引言硫酸铵是一种常用的化肥,广泛应用于农业生产中。

随着农业生产的发展和化肥需求的增加,硫酸铵的市场需求也在不断增长。

因此,对硫酸铵的可行性进行研究具有重要的意义。

本报告旨在对硫酸铵的生产、市场及发展前景进行分析和探讨,为决策者提供参考,帮助他们更好地了解硫酸铵的市场情况和发展趋势。

二、硫酸铵的生产与应用1. 硫酸铵的生产硫酸铵是一种含氮含硫化学品,主要是通过硫酸和氨气反应得到的。

生产硫酸铵的主要工艺流程包括氨气吸收、硫酸浓缩、结晶等步骤。

目前,大多数硫酸铵生产厂家采用湿法生产工艺,生产成本相对较低。

2. 硫酸铵的应用硫酸铵主要用于农业生产中,作为氮肥的一种。

它可提供植物所需的氮、硫等养分,促进作物生长,提高产量和品质。

此外,硫酸铵还可用作其他行业的原料,如化工、医药等。

三、硫酸铵市场分析1. 硫酸铵市场需求随着农业生产的发展和国民经济的增长,硫酸铵的市场需求在不断增加。

据统计,我国硫酸铵的年需求量已超过百万吨,且呈逐年增长趋势。

同时,随着城市化进程的加快,城市居民对粮食的需求也在增加,这将进一步推动硫酸铵的市场需求。

2. 硫酸铵市场竞争目前,国内硫酸铵市场竞争激烈,主要竞争对手包括国内外化肥生产厂家。

国内硫酸铵市场主要集中在一些大型农业区域,如东北、华北等地区。

此外,国外硫酸铵产品也在我国市场上占有一定份额,给国内生产厂家带来一定的竞争压力。

3. 硫酸铵市场发展趋势随着农业现代化的推进和农业结构的调整,我国硫酸铵市场将迎来更大的发展机遇。

未来,硫酸铵的市场容量将继续扩大,需求量也会逐步增加。

同时,随着环保意识的提高,对硫酸铵产品质量和环保性能的要求也将提高,这将对硫酸铵生产企业提出更高的要求。

四、硫酸铵生产的可行性分析1. 硫酸铵生产的技术可行性硫酸铵是一种成熟的化肥产品,其生产工艺相对简单,技术难度不大。

目前,国内已有多家化肥企业具备硫酸铵生产能力,技术可行性较高。

2. 硫酸铵生产的经济可行性硫酸铵是一种大宗化肥产品,市场需求量大,且价格相对稳定。

2023-2028全球及中国硫酸铵行业市场调研及投资前景分析报告

2023-2028全球及中国硫酸铵行业市场调研及投资前景分析报告一、引言硫酸铵是一种重要的无机化学产品,被广泛应用于农业、工业和其他领域。

随着全球农业生产规模的扩大和化肥需求的增加,硫酸铵市场迎来了新的进步机遇。

本报告旨在通过对2023-2028年全球及中国硫酸铵行业市场进行综合调研,分析其投资前景,并为投资者提供参考。

二、全球硫酸铵行业市场梗概1. 市场规模及趋势全球硫酸铵市场规模逐年扩大,2021年的市场规模达到了200亿美圆。

估计2023-2028年,全球硫酸铵市场将保持稳定增长,年均复合增长率约为4%。

主要推动因素包括农业进步、氮肥需求增加以及工业应用的拓展。

2. 市场细分及应用领域全球硫酸铵市场依据应用领域可以分为农业用途和工业用途两大类。

其中,农业用途占据了市场的主导地位,主要用于作为氮肥进行农业生产。

工业用途方面,硫酸铵广泛应用于矿山爆破、建材制造、皮革工业等领域。

3. 市场竞争格局全球硫酸铵市场竞争激烈,主要的生产企业包括CF Industries、BASF、中国化工集团公司、万华化学等。

这些企业通过技术创新、产品质量和价格竞争等手段争夺市场份额。

三、中国硫酸铵行业市场梗概1. 市场规模及趋势在全球硫酸铵市场中,中国占据重要塞位。

当前,中国是世界上最大的硫酸铵生产国和消费国。

2021年,中国硫酸铵市场规模超过70亿美圆。

估计2023-2028年,中国硫酸铵市场将保持稳定增长,年均复合增长率约为4.5%。

2. 市场需求分析中国农业生产规模巨大,硫酸铵的农业需求巨大。

随着种植业结构调整和氮肥需求的增长,硫酸铵市场前景宽广。

此外,中国工业进步也对硫酸铵市场增长起到一定推动作用。

3. 政策环境及行业进步趋势中国政府一直重视农业生产和化肥产业的进步,并出台一系列支持政策。

近年来,中国加大了在农业领域的投资力度,进一步推动了硫酸铵市场的增长。

将来,政府将继续加大对农业领域的支持力度,提供更多的进步机遇。

2024年硫酸铵市场前景分析

2024年硫酸铵市场前景分析引言硫酸铵是一种重要的化学品,广泛用于农业、矿业和化工等领域。

本文将对硫酸铵市场的前景进行分析,以了解其未来发展趋势。

硫酸铵市场概述硫酸铵是一种白色结晶性固体,可溶于水。

由于其含有硫和氮元素,被广泛应用于肥料制造。

此外,硫酸铵还可用作工业用途,例如金属表面处理和矿业爆破。

市场规模与发展趋势1.市场规模:根据行业数据,硫酸铵市场在过去几年里保持了稳定的增长。

预计在未来几年内,市场规模将继续扩大。

2.需求推动因素:农业的发展、工业需求的增加以及环境保护政策的实施,都将成为硫酸铵市场需求增长的重要推动因素。

3.区域市场:亚太地区是全球硫酸铵市场的主要消费地区,其对硫酸铵的需求增长速度快于其他地区。

另外,拉丁美洲和中东地区也显示出潜力巨大的市场前景。

市场竞争格局1.主要厂商:全球硫酸铵市场由几家大型厂商主导,其中包括OxbowCorporation、Koch Fertilizer LLC和Yara International等,这些公司拥有较强的供应链和市场份额。

2.技术创新:随着技术的进步,硫酸铵市场也日益趋向自动化和数字化。

厂商不断研发新的生产工艺和技术,以提高产品质量和降低成本。

3.合作与并购:厂商间的合作与并购也是硫酸铵市场的常见现象。

通过合并资源和扩大市场份额,厂商能够更好地应对市场竞争。

市场挑战与机遇1.市场挑战:虽然硫酸铵市场具有较好的发展前景,但也面临一些挑战。

例如,环保压力和竞争加剧可能会影响市场的发展。

此外,市场价格波动和原材料供应不稳定也是市场的一大挑战。

2.市场机遇:随着全球农业和化工行业的发展,硫酸铵市场将迎来更多的机遇。

此外,技术创新和市场扩展也将为硫酸铵市场带来新的增长机遇。

总结与展望硫酸铵市场具有较好的发展前景,随着全球农业和化工行业的发展,市场需求将持续增长。

然而,在面临挑战的同时,厂商应继续关注技术创新和市场扩展,以保持竞争优势。

综上所述,硫酸铵市场的未来发展前景广阔,有望为厂商带来更大的商机。

2024年硫酸铵市场规模分析

2024年硫酸铵市场规模分析1. 硫酸铵市场概述硫酸铵是一种重要的化学品,广泛应用于农业、工业、医药等领域。

它是一种白色结晶体,无色、透明,易溶于水。

硫酸铵在农业中用作肥料,可以提供作物生长所需的氮元素。

此外,硫酸铵还用于矿山爆炸草稿、金属表面处理等工业领域。

2. 硫酸铵市场规模根据市场研究数据,硫酸铵市场在过去几年保持了稳定的增长。

以下是硫酸铵市场规模的分析:2.1. 全球硫酸铵市场规模根据行业数据,全球硫酸铵市场规模从20XX年起稳步增长。

据统计,20XX年全球硫酸铵产量达到XX万吨,销售额超过XX亿美元。

预计未来几年,全球硫酸铵市场将继续保持增长趋势。

2.2. 亚太地区硫酸铵市场规模亚太地区是全球硫酸铵市场的主要消费地区之一。

中国、印度、日本是该地区主要的硫酸铵消费国家。

根据数据,亚太地区硫酸铵市场规模在过去几年持续增长,预计未来几年仍将保持良好的增长势头。

2.3. 北美地区硫酸铵市场规模北美地区是全球硫酸铵市场的重要消费地区之一。

美国是该地区主要的硫酸铵生产国家。

根据数据,北美地区硫酸铵市场规模在过去几年稳定增长,预计未来几年将继续保持稳定增长。

2.4. 欧洲地区硫酸铵市场规模欧洲地区也是全球硫酸铵市场的重要消费地区之一。

德国、法国、英国是该地区主要的硫酸铵消费国家。

根据数据,欧洲地区硫酸铵市场规模在过去几年保持稳定增长,预计未来几年仍将保持良好的增长势头。

3. 硫酸铵市场驱动因素硫酸铵市场增长的驱动因素主要包括: - 农业需求的增加:随着全球人口的增长和食品需求的增加,农业需求量也随之增加,推动硫酸铵市场规模的扩大。

- 工业需求的增长:硫酸铵在工业领域具有广泛的应用,在矿业、金属加工、金属表面处理等领域有着重要的作用。

- 化肥行业发展:硫酸铵是一种重要的氮肥,在农业中广泛应用。

随着农业技术的进步和化肥行业的发展,硫酸铵市场呈现出良好的增长趋势。

- 地区经济增长:发展中国家对硫酸铵的需求量不断增加,推动了全球硫酸铵市场的扩大。

2023年硫酸铵行业市场规模分析

2023年硫酸铵行业市场规模分析硫酸铵是一种广泛应用的化学品,被广泛用于化肥、玻璃、纺织、医药、烟草、食品等行业。

其独特的物化性质和市场需求使其成为化肥、玻璃、纺织、医药等行业的必需品之一。

本文将从市场规模、应用领域、竞争前景等方面对硫酸铵行业进行分析。

一、硫酸铵市场规模分析硫酸铵是一种应用广泛的化学合成品,其主要市场涵盖化肥、玻璃、纺织、医药、烟草、食品及其他领域。

根据CNKI数据库分析,目前国内硫酸铵市场需求主要集中在化肥行业,占整个市场需求的70%以上;其次是玻璃行业、纺织行业、食品行业等,其市场规模也较为庞大。

据阿里巴巴数据库数据统计,2019年我国硫酸铵市场规模约为1000万吨左右,其中化肥行业占据大部分,其次是玻璃行业、纺织行业等,而且随着我国市场经济的发展,硫酸铵的市场需求将不断增加。

二、硫酸铵应用领域分析1.化肥行业硫酸铵是化肥行业中的重要成分之一,其含有的氮元素可以为植物提供营养,促进植物生长。

因此,它被广泛应用于肥料生产领域中,特别是在玉米、小麦、水稻、大豆、棉花等作物的肥料中,占有很大的市场份额。

2.玻璃行业硫酸铵是玻璃行业中的一种助剂,可以促进玻璃的熔融,提高其透明度和强度。

3.纺织行业硫酸铵可以用于纺织印染颜料的固定剂,可以使印染颜料更好地粘附在织物上,不会脱落或褪色。

4.医药行业硫酸铵被用于配制一些外用药物,如生发剂、洗发水等,可以起到清洁、杀菌、消炎等作用。

5.烟草行业硫酸铵是烟草行业中的主要燃料,可以提高烟草的燃烧速度和温度,增强烟草的吸收性。

6.食品行业硫酸铵可以用作面包、饼干等烘焙食品中的膨松剂,能够使食品中的气泡迅速爆发,使其变得松软蓬松。

三、硫酸铵市场竞争前景分析目前,我国硫酸铵行业市场主要由国有企业和民营企业控制。

建立生产线需要高额的固定资产投资,同时也需要相应的技术人才,这对新进入者来说是一个巨大的挑战。

因此,行业内的企业已经形成了一定的市场垄断现象。

中国硫酸铵进出口贸易概况

中国硫酸铵进出口贸易概况硫酸铵是一种无机物,无气味,无色结晶或白色颗粒,不溶于乙醇和丙酮。

硫酸铵主要用作肥料,适用于各种土壤和作物。

还可用于纺织、皮革、医药等方面。

硫酸铵能与食盐进行复分解反应制造氯化铵,与硫酸铝作用生成铵明矾,与硼酸等一起制造耐火材料。

也是食品酱色的催化剂,鲜酵母生产中培养酵母菌的氮源,酸性染料染色助染剂,皮革脱灰剂。

一、进出口贸易我国硫酸铵产出量较高,故主要以出口为主,进口量一直较少,2018年中国硫酸铵进口数量为0.14万吨,硫酸铵出口数量为682万吨;2019年中国硫酸铵进口数量为0.03万吨,硫酸铵出口数量为703万吨。

2014-2019年我国硫酸铵进出口贸易市场处于顺差状态,2018年中国硫酸铵进口金额为45.63万美元,硫酸铵出口金额为80865万美元,实现贸易顺差额80819万美元;2019年中国硫酸铵进口金额为22.6万美元,硫酸铵出口金额为83819万美元,实现贸易顺差额83796万美元《2020-2026年中国硫酸铵行业市场供需规模及发展趋势研究报告》数据显示:2019年中国硫酸铵进口数量为0.03万吨,硫酸铵进口金额为22.6万美元,硫酸铵进口均价为0.08万美元/吨;2019年中国硫酸铵硫酸铵出口数量为703万吨,硫酸铵出口金额为83819万美元,硫酸铵出口均价为0.012万美元/吨。

二、主营企业情况中国硫酸铵上市企业有宏达股份、山西焦化、安泰集团等,2019年宏达股份营业收入为25.45亿元,较上年减少1.45亿元;山西焦化营业收入为66.42亿元,较上年减少5.87亿元;安泰集团营业收入为95.63亿元,较上年增加7.47亿元。

三、发展趋势目前中国硫酸铵的消费结构较为单一,需要开拓直接施肥市场,硫酸铵企业应大力开拓直接施肥市场,优化市场消费结构,实现市场的供需平衡。

硫酸铵造粒有利于市场的开拓,提高经济效益,焦化及电力行业副产硫酸铵呈粉状,作为复混肥原料比较适合,但开拓直接施肥市场,必须进行造粒。

2023年硫酸铵行业发展现状:我国硫酸铵出口状况良好

硫酸铵需求稳定增长

1.农业发展需求推动硫酸铵行业增长

2022年硫酸铵行业面临的需求稳定增长的首要原因是我国农业发展的需求增加。随着农业现代化的推进,农民对于高效、环保的农用化肥需求 不断增长,而硫酸铵作为一种优质的氮肥产品,得到了广泛应用。

2.硫酸铵需求持续增长,环保高效

另外,我国农业结构调整和农业科技水平的提高也促使硫酸铵需求持续增长。随着土地资源的减少和环境污染的加剧,农民更加注重生产环境 的保护和农产品品质的提升。硫酸铵作为一种环保、高效的氮肥,可以满足农民对于绿色农业的需求。

行业增长势头持续

1.2022年硫酸铵行业出口稳定增长

2022年硫酸铵行业的增长势头持续稳定。近年来,我国硫酸铵的出口量不断增加,受益于国内 硫酸铵生产技术的不断提升和市场需求的增长。在全球贸易环境的影响下,我国硫酸铵出口状况 良好,并且有望继续保持稳定增长的态势。

2.硫酸铵生产能力大幅提升,产量增长促出口

首先,我国硫酸铵的生产能力得到了大幅提升。近年来,我国硫酸铵生产工艺和设备不断创新改 进,生产效率和品质得到了显著提升,使得我国硫酸铵的产量大幅增加。这种增加的产量不仅能 够满足国内需求,也为出口提供了充足的资源。

3.硫酸铵需求持续增长,农业现代化推动发展中国 家需求增长

其次,国内外市场对硫酸铵的需求量持续增长。硫酸铵作为一种重要的氮肥产品,在农业生产中 起到至关重要的作用。随着全球农业的发展和粮食需求的增加,对硫酸铵等氮肥的需求也在不断 增加。同时,一些发展中国家也开始逐渐重视农业生产,在农业现代化的推动下,对硫酸铵等氮 肥的需求也呈现增长的趋势。

Challenges Faced by the Development of Ammonium Sulfate Industry

硫代硫酸铵市场分析报告

硫代硫酸铵市场分析报告1.引言1.1 概述概述部分的内容可以包括对硫代硫酸铵的基本介绍,以及对市场分析报告的简要说明。

例如:硫代硫酸铵是一种重要的化工原料,广泛用于农业、医药和化工领域。

本报告将对硫代硫酸铵市场进行全面分析,包括市场现状和发展趋势的预测。

通过对市场需求、供应、价格和竞争等方面的深入研究,帮助读者全面了解硫代硫酸铵市场的最新动态,为相关企业和投资者提供决策参考。

概述部分应简明扼要地介绍本文的主题和目的,为读者提供一个整体的概念,引导他们进入后续更详细的内容。

1.2 文章结构文章结构部分的内容:本报告分为引言、正文和结论三个部分。

在引言部分中,首先概述了硫代硫酸铵市场的重要性和发展现状,接着介绍了本报告的结构和目的,最后对整篇文章进行了总结。

在正文部分,首先对硫代硫酸铵的定义与特性进行了详细的介绍,然后对市场现状进行了分析,包括市场规模、市场竞争格局、市场需求状况等方面的内容。

最后,对硫代硫酸铵市场的发展趋势进行了预测,分析了未来市场的发展方向和趋势。

在结论部分,总结了本报告的主要发现和结论,提出了相关的建议与展望,最后以结束语结束整篇报告。

文章1.3 目的:本报告旨在对硫代硫酸铵市场进行全面分析,包括市场现状、发展趋势以及未来预测,旨在为相关行业从业者、投资者和决策者提供全面的市场信息和发展趋势,以便他们能够制定合理的战略和决策。

同时,通过对硫代硫酸铵市场的深入分析,希望能够为相关企业提供市场发展的参考,推动行业的健康发展和可持续增长。

1.4 总结总结:在本报告中,我们对硫代硫酸铵市场进行了深入的分析和研究。

通过对硫代硫酸铵的定义与特性、市场现状分析以及市场发展趋势预测的全面论述,我们对硫代硫酸铵市场有了更深入的了解。

结合市场现状和发展趋势,我们得出了一些重要的结论和发现。

在未来,硫代硫酸铵市场将面临着一些新的挑战和机遇,需要制定相应的发展策略和政策。

对于企业来说,需要根据市场变化做出相应的调整和改进。

山东地区硫酸铵市场分析报告

地区硫酸铵市场分析1 硫酸铵市场分析1.1 硫酸铵主要用途硫酸铵,简称硫铵,主要用作化肥中的氮肥,肥料硫铵约占其总消费量的80%。

硫铵最初以氨和硫酸为原料,直接合成,生产工艺简单,是世界也是中国最早的氮肥品种之一。

上世纪50年代,硫铵产量曾占国氮肥产量的80%以上,俗称肥田粉。

随着碳铵、尿素等肥料的发展,用硫酸和氨直接合成的生产工艺由于成本高而逐渐萎缩,逐渐被焦化、化工等行业的副产硫铵所代替。

目前,国外硫铵主要来自工业领域的副产。

硫铵的优点是吸湿性较小,不易结块,与硝酸铵和碳铵相比具有优良的物理性质和化学稳定性;它是速效肥料,在土壤中的反应呈酸性,尤其适于碱性土壤土壤。

另外,在工业上应用也很广泛,如在医药上用作制酶的发酵氮源,纺织上用作染色印花助剂,精制的硫铵用于啤酒酿造等。

硫是植物生长需求的三大中量元素之一,因此世界各国对硫肥的生产和消费比较重视。

由于硫酸铵产品中含硫量较高,也可以作为硫肥施用。

在缺硫地区施用硫肥,作物产量可以增加10~30%。

在中国南方,硫肥对水稻、小麦、油菜、紫云英、花生、芝麻、甘蔗、烟草、黄麻、橡胶、荔枝和红薯等都有明显的增产作用。

1.2 硫酸铵产品标准硫酸铵产品执行GB535-1995国家标准。

表1 硫酸铵国家标准GB535-1995注:*硫酸铵作农业用时可不检验铁、砷、重金属和水不溶物含量等指标。

1.3 国市场分析1.3.1 生产供应我国的硫酸铵全部来自其他行业副产,2009年中国硫酸铵生产能力约为300万吨,产量为282万吨。

其中己酰胺副产的硫酸铵产量为85万吨,焦碳行业副产的硫酸铵约为147万吨,此外还有脱硫副产、硫酸尾气脱硫副产和其它化工产品(如甲基丙烯酸甲酯、丙烯腈、农药、医药等)生产等, 2009年上述各行业副产的硫酸铵的总量约为50万吨。

表 2 近几年国硫酸铵生产量(万吨/年)大型硫酸铵企业主要为国的三大己酰胺生产商,其次是配套有焦炭生产的大型钢铁企业。

硫酸铵的生产企业有一百多家,前9家的市场占有率只有50%,总体比较分散。

脱硫副产品硫酸铵的用途及市场

脱硫副产品硫酸铵的用途及市场

硫酸铵俗称“肥田粉”是一种被广泛使用的氮肥,可单独施用或混合施用。

中国磷肥工业协会2006年统计:我国硫氨用于配复合肥的量超过280万吨/年。

出口超过350万吨/年。

而目前我国硫氨产量约250万吨/年,远远不能满足市场的需要。

硫氨既是氮肥又是硫肥,含氮(21%)、含硫(24%),我国缺硫土地面积超过35%,硫肥日益受到重视。

硫氨不光可以浇灌花草树木等绿化作物,还是高粱玉米、水稻等最理想的化肥,施用硫胺,可提高农作物的光合效能。

硫胺是酸性肥料,更适合于北方碱性土壤的农业经济作物。

硫胺作为农用化肥与其它氮肥比较所具有的优越性:

1、肥效显著,光合作用好,氮的利用率高。

2、吸湿性低,物理性能好。

3、配肥性能良好,能和大多数氮、磷、钾匹配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

硫酸铵市场报告目录摘要 (1)第一章硫酸铵性能概述 (5)1.1 基本概念 (5)1.2 肥料特性 (6)1.3 中国硫酸铵发展历程 (6)第二章中国氮肥现状和发展趋势 (7)2.1 总量变化 (7)2.2 产品结构 (7)2.3 地区平衡分析 (9)2.4 中国硫肥的现状及发展趋势 (9)第三章国际硫酸铵市场及中国进出口分析 (10)3.1 国际硫酸铵市场分析 (10)3.2 中国硫酸铵出口分析 (11)第四章中国硫酸铵生产情况分析 (16)4.1硫酸铵来源及生产工艺简述 (16)4.2 硫酸铵产量变化分析 (16)4.3 2009年中国硫酸铵主要企业产能及产量情况 (17)4.4 重点硫酸铵企业简介及产品销售策略 (18)4.5 硫酸铵产能增长趋势预测 (20)第五章中国硫酸铵消费结构分析 (21)5.1硫酸铵消费结构 (21)5.2 农业硫酸铵的消费结构分析 (23)5.3 工业硫酸铵的消费结构分析 (23)5.4 硫酸铵的销售特征 (23)5.5 不同来源硫酸铵产品质量及用户对其质量的认可情况 (24)第六章硫酸铵和其他氮肥品种的竞争力比较 (25)6.1 硫酸铵的优点和缺点 (25)6.2 硫酸铵和其他氮肥品种的相互替换因素分析 (25)6.3 部分地区施肥禁氯等政策对硫酸铵的影响 (26)6.4 硫酸铵相关产业政策影响分析 (26)第七章硫酸铵市场潜力分析 (26)第八章硫酸铵价格分析 (27)8.1 随化肥市场波动而波动 (27)8.2 不同地区硫酸铵价格差异分析 (29)8.3 硫酸铵出口价格与国内销售价格差异分析 (30)8.4 硫酸铵价格影响因素分析 (31)第九章2011年上半年硫酸铵市场走势分析 (32)附件一2009年中国硫酸铵主要企业产能产量 (35)摘要一、硫酸铵是比较有特色的氮肥品种,国内外普遍施用硫酸铵含有氮、硫两种营养元素,主要用作氮肥,同时也是世界上重要的硫肥之一。

全世界硫酸铵主要来自工业领域的副产,主要生产国家有30多个,但世界各国普遍使用,国际贸易量占产量的48%。

与尿素、碳铵、硝酸铵、氯化铵等氮肥相比,硫酸铵具有分解温度和临界相对湿度高的特点,因此物理化学性质最为稳定,不易吸潮结块;不含氯和缩二脲等有害成分,适宜作复混肥的原料,适宜的作物更加普遍,包括小麦、玉米、水稻、棉花以及各种经济作物;作为铵态氮肥,肥效快,适宜作追肥、种肥和基肥。

硫酸铵比较适合缺硫土壤、碱性土壤,对喜硫作物如柑橘、大豆、甘蔗、甘薯、花生和茶叶等增产效果更为明显。

需要注意的是,硫酸铵属于生理酸性肥料,在酸性土壤或同一地块连续多次施用时应配施适量石灰或有机肥。

根据中国农业部门的研究资料,中国30%的耕地缺硫,面积为4千万公顷;有20%的耕地潜在缺硫,中国需要增施硫肥的耕地面积约占1/2,碱性土壤约占1/2,因此,硫酸铵有广阔的肥料施用空间。

除作肥料外,硫酸铵还广泛用作硫酸钾、过硫酸铵、稀土开采、医药、染料、皮革加工药剂的原料等,目前年用量约30万吨。

随着中国工业经济的继续稳定增长,对工业硫酸铵的需求不断增加。

二、目前硫酸铵在中国化肥市场比重较低,具有很大的市场潜力近年来,世界农业及肥料组织积极推动硫肥在中国、印度等发展中国家的应用,对硫肥的需求不断增加。

2009年,世界硫酸铵消费量1900万吨左右,约占氮肥总量的3%,发达国家和地区消费比例更高,如西欧达到6.4%,拉美18%,东盟22%。

2009年,中国硫酸铵产量约280万吨,出口88万吨,工业原料约30万吨,国内肥料消费量只有160-170万吨左右,仅占氮肥消费总量的1%,与世界平均水平相比,硫酸铵消费比例偏低。

2015年,中国氮肥纯养分消费量将达到5000万吨左右(折纯量),如果按照4%的消费比例估算,中国硫酸铵肥料需求量可达到1000万吨左右(实物量),进一步考虑出口及工业领域的消费,中国硫酸铵的市场潜力在1000万吨以上。

目前,中国硫酸铵主要用于蒸汽团粒法复混肥的原料,具有可改善造粒性能、含硫、不含氯等优点。

中国复混肥生产每年消费硫酸铵和氯化铵的量约1000万吨。

随着《复混肥料(复合肥料)标准》2010年6月1日起的正式实施,中国进一步提高肥料复合化率的需求,以及BB肥行业的发展,将进一步推动复混肥企业采用硫酸铵作为原料的积极性。

2015年,中国复混肥产量预测将达到6800万吨,此领域对硫酸铵的潜在需求在400-500万吨以上。

碳铵是中国独有的氮肥品种,近十多年来,产能逐渐萎缩,从1996年历史最高峰的6000多万吨减少到目前的2600万吨左右,预计还将继续萎缩,空出的市场空间由其他有竞争力的氮肥品种代替。

因为氯化铵含氯、硝酸铵易制炸药等因素的影响,市场需求难以进一步增加,尿素、磷复肥和硫酸铵将成为补充碳铵市场空间的主要力量。

此领域对硫酸铵的潜在市场需求可达到400-500万吨以上。

中国硫酸铵出口无关税,2007年曾达到105万吨,主要出口氮肥短缺的东南亚地区,该地区的硫酸铵总进口量约在270万吨左右。

随着中国合成氨工业及副产硫酸铵竞争力的不断提高,东南亚地区氮肥需求的不断增长,中国的硫酸铵出口潜力可达到200万吨左右。

此外,中国工业用硫酸铵消费预计可从目前的30万吨增长到2015年的40-50万吨。

总之,2015年中国硫酸铵的市场容量在1000万吨以上。

目前产量只有280万吨,仍有较大的市场发展空间。

三、中国硫酸铵主要来自非化肥企业的副产,“十二五”期间继续保持较快的增长势头目前,中国硫酸铵副产主要来自三大领域:焦化、己内酰胺和其它行业,硫酸铵产量分别占52%、30%和18%。

其它行业包括丙烯腈、甲基丙烯酸甲酯、电力脱硫等。

中国己内酰胺供应不足,产能继续保持较快增长,2015年,副产硫酸铵将达到210万吨;焦化行业产能过剩严重,国家严格控制发展,副产硫酸铵缓慢增加,2015年将达到190-200万吨;其他行业中,电力行业氨法脱硫工艺近年来发展很快,2015年副产硫酸铵量可能超过300万吨。

因此,2015年预计中国硫酸铵的产量可能达到700-800万吨左右,约占氮肥产量的2-3%,成为中国氮肥供应和消费的重要组成。

四、中国合成氨企业分布广,产能大,可以满足非化肥企业副产硫酸铵的用氨需求,且随中国煤化工技术和装备水平的不断提高,液氨成本将不断降低2009年,中国仍有合成氨企业500家左右,广泛分布于全国各地。

产能约6300万吨,产量5130万吨,能力闲置在1000万吨以上。

2009年,化肥生产企业用氨约4650万吨(含氯化铵),工业领域用氨约500万吨,中国液氨商品量在800万吨左右。

化肥领域用氨中,碳铵生产消耗合成氨约620万吨。

由于碳铵生产效益低下,多数碳铵企业有外供液氨的积极性。

此外,国内甲醇市场过剩严重,价格低下,部分联醇企业也有增产液氨的积极性。

“十二五”期间,煤炭资源丰富的地区仍将规划建设众多合成氨、化肥生产项目,包括现有企业的技术改造和扩建,预计到2015年,中国合成氨产能将达到7000万吨左右,继续呈现产能过剩的态势。

因此,中国合成氨产能完全可以满足非化肥生产企业的用氨需求。

商品氨的合理价格建立在液氨的生产成本加合理利润的基础上。

2009年,中国合成氨产能比较集中的地区生产成本平均在1900-2000元/吨左右,外加合理利润,合成氨的合理出厂价格在2200-2300元左右。

对于在煤炭产地采用先进煤气化工艺建设以及天然气供应充足的西南地区建设的大型合成氨装置,生产成本更低,在液氨出厂价格2000元时,将会取得较好的经济效益。

随着中国煤化工技术和装备水平的不断提高,中国合成氨的成本有进一步降低的趋势。

五、电力行业脱硫副产硫酸铵价格承受能力强,产能的增加可进一步提高合成氨企业的经济效益,推动氮肥行业的产品结构调整硫酸铵及原料液氨的价格季节性波动较大,都主要随氮肥主导产品尿素价格的波动而变化。

根据中国化工信息中心统计资料分析,过去5年,硫酸铵与尿素、氯化铵、碳铵的出厂价格比值平均分别为0.44、1和1.33,而氮养分比分别为0.44,0.83和1.18,说明硫酸铵的折氮养分价格与尿素基本相同,高于氯化铵和碳铵,进而说明1吨液氨转换为硫酸铵比转化为氯化铵或碳铵增值效果更为明显。

氮肥生产企业的氮肥生产成本都是在液氨成本的基础上再加下游装置投资折旧、维修及动力、人工消耗等,而电力脱硫企业作为环保投入,计算硫酸铵成本时可以不考虑装置区的折旧、动力、人工消耗等,因此,电力脱硫副产硫酸铵对液氨以及氮肥市场价格的承受能力高于碳铵以及氯化铵产品。

此外,副产硫酸铵享受出口无关税、增值税50%即征即退、铁路运输享受化肥运价、化肥淡储资金支持等政策,电力企业采购液氨与销售硫酸铵带来的增值税抵扣可与液氨的运输费用基本抵消,进一步增强了硫酸铵产品的市场竞争力。

中国硫酸铵出口量达到100万吨左右,在国际上也显示出较强的竞争优势。

由于非化肥生产企业所需液氨主要来自现有合成氨装置,因此,硫酸铵产能的增加不改变中国氮肥总量平衡。

液氨商品量以及硫酸铵产量的增加对提高合成氨行业的经济效益、改善产品结构具有积极的推动作用。

六、目前中国硫酸铵的消费结构较为单一,需要开拓直接施肥市场目前,中国硫酸铵作为肥料在国内的消费主要用于蒸汽团粒法复混肥的原料,约有150-160万吨,直接施肥量只有10-15万吨。

在复混肥原料领域,硫酸铵的竞争对手是氯化铵,氯化铵也是工业副产,作为复混肥原料的消费量约800万吨。

硫酸铵的性能优于氯化铵,因此,替代氯化铵的市场空间很大,但竞争比较激烈。

中国氮肥的复合化率只有20-25%左右,因此,还有6000万吨实物量的氮肥不经复合直接施用,包括大部分碳铵和部分尿素等。

碳铵市场继续萎缩,“十二五”期间预计还将减少800-1000万吨,是硫酸铵扩大市场份额的主要途径。

因此,硫酸铵企业应大力开拓直接施肥市场,优化市场消费结构,实现市场的供需平衡。

七、硫酸铵造粒有利于市场的开拓,提高经济效益焦化及电力行业副产硫酸铵呈粉状,作为复混肥原料比较适合,但开拓直接施肥市场,必须进行造粒。

粉状肥料有许多缺点,如难以控制结块、流动性差、难以实现机械化施肥、在施用过程中易形成粉尘而流失等,解决以上问题的途径之一是实现肥料的颗粒化。

颗粒肥料物理性能好,装卸时不起尘、长期存放不结块,流动性好,施肥时易撒布,并可实现机械播肥、减少损失等要求,同时还可起到缓释作用,提高肥料的利用率。

此外,大小相近的颗粒肥料可实现直接掺混生产低成本的BB肥,具有和复合肥同样的肥效。

随着中国BB肥以及机械化施肥的推广,对颗粒肥料的需要不断增加。

硫酸铵进行造粒,由粉状转化为1-4mm的大颗粒肥料,具有较好的市场前景。

目前,市场大颗粒肥料的价格比普通粉状产品价格高100-200元/吨,硫酸铵造粒也可以进一步提高经济效益。