月度质量成本统计与分析报告

质量月度报告

质量月度报告

尊敬的领导、同事们:

我代表公司质量部门,向大家呈现本月的质量月度报告。

本月是本年度的第七个月,也是我们公司进入了全年质量管理的关键时期。

一、质量生产情况

本月我们生产了2000个产品,全部通过了质量合格验收。

其中,95%的产品在生产过程中没有发现任何质量问题。

5%的产品发现了质量问题,我们采取了相应的修复措施,并对同类型产品进行了全面检查,确保了质量稳定。

二、质量投诉处理情况

本月,我们共收到来自客户的5个质量投诉,比上月增加了1个。

这些质量投诉主要涉及到产品性能问题和交货期延误问题。

针对这些问题,我们高度重视,按照公司质量标准和客户要求要

求,及时进行了分析和整改,并向客户提供了改进措施和产品替换服务,经过我们的努力,所有问题都已圆满解决。

三、质量管理改进情况

本月,我们按照公司要求和现代质量管理理念,对生产制度、资料管理、产品开发等方面进行了全面深入的改进。

其中,主要措施包括:生产设备重新调整,生产流程优化,强化生产工人培训,完善质量管理标准,加强现场检查等方面的改进。

在各项工作中,我们始终坚持问题导向,针对性、系统性地解决问题,不断提升产品质量。

总之,质量月度报告已经成为了公司高层管理决策和生产管理中不可或缺的组成部分。

我们将继续秉承“质量第一,用户至上”的质量管理理念,坚定不移地推进质量管理改进。

让我们一起努力,开创公司稳健可持续发展的美好未来!

感谢大家的认真阅读!。

公司项目部月成本完成情况报告

公司项目部月成本完成情况报告【摘要】本报告对公司项目部的月成本完成情况进行了详细分析,总结了项目实施过程中存在的问题和不足,并提出了改进建议。

通过改进成本管理和控制,提高项目整体效益,为公司的可持续发展做出贡献。

【正文】一、成本完成情况概述根据项目部的数据统计,本月项目成本完成情况总体较好。

总体预算为1000万元,实际支出为950万元,完成率达到95%。

具体项目的成本完成情况如下:项目一:原预算200万元,实际支出185万元,完成率92.5%;项目二:原预算300万元,实际支出270万元,完成率90%;项目三:原预算500万元,实际支出440万元,完成率88%。

二、存在的问题和不足1.成本控制不到位:虽然本月成本完成率较高,但仍然存在一些项目的成本超支情况。

分析发现,主要原因是项目成本控制不够严格,预算分配不合理。

例如,项目一中购买材料预算较低,但实际需求超出预期,导致成本超支。

2.成本核算不准确:在项目成本核算过程中,存在一些人为因素导致数据不准确。

有些员工在填报成本时,忽略了一些细节或误填了成本数据,导致了成本核算结果的误差。

这给项目部的成本控制和决策带来了一定的困扰。

3.成本分析不深入:尽管我们完成了项目成本的核算工作,但在成本分析方面仍有欠缺。

我们只停留在对成本完成率的简单统计,缺乏对成本结构和成本效益的进一步分析。

这使得我们对项目成本控制的策略和重点无法明确,无法针对性地采取措施。

三、改进建议1.强化成本控制意识:加强对成本控制意识的培养,提高项目成本控制的能力和水平。

建立和完善成本预算和成本控制的体系,全面审查和分析项目的成本预算,及时调整和优化预算分配。

2.加强成本核算管理:加强对成本核算的管理,提高成本核算的准确性。

建立明确的成本核算流程和标准,培训员工正确填报成本数据,加强数据的审核和核对。

通过完善系统的质量管理和内控机制,确保成本核算结果的准确性和真实性。

3.深入成本分析研究:加强对项目成本的深入分析研究,明确成本结构和成本效益的关系。

月度不良质量成本统计分析报告

_____ 不良质量成本统计与分析报告

一、成本统计

本月销售收入:万元不良质量成本额:元所占比例:% 单位:元

质量事故处理费

质量处罚

返

工损

失

停工损失

质量事故处理费

报废损失

质量问题造成设备降价的损失

处理客户投诉产生的费用

设备召回的损失费用

客户索赔费用

合计

不良质量成本项目统计分析图:

总结:

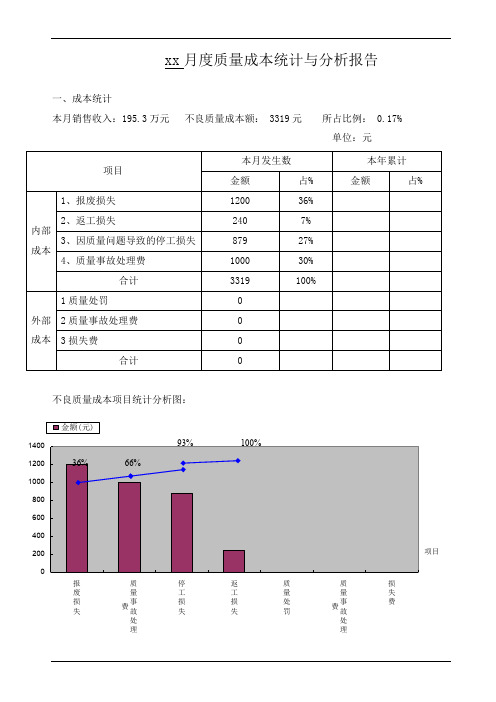

由图示,本月不良质量成本损失主要来自 G30-71防冻液的原材料乙二醇在储 存过程中受到污染造成报废,并由此导致返工、停工、质量事故处理等损失,以 上不良质量成本合计3319元,占本月销售额的0.17%。

2、原因分析:

93% 100% 失 费

I 【金额(元)

因果图分析

纠正措施

影响产品污染的主要原因为:

1、未对关键设备加以严格控制,操作者未经培训或未经授权造成设备操作失误;

2、工人质量意识不够,没有严格按程序流程进行操作;

3、原材料在投料前,质检员未对其进行检验;结

论

1、应对关键设备加以严格控制,设备操作者应经过培训上岗,并建立授权机制,非授权人员

不得进行设备操作;

2、尽快制定质量意识培训计划,召集所有生产一线员工进行全面质量意识培训,并进行有

关考核,对培训效果进行评估;

3、完善质量管理制度,增加原材料投料前检验工序,防患于未然;

编制审核批准。

质量成本统计解析总结报告

2021/5 月度质量本钱统计与剖析报告编号:DL/WR56004一、本钱统计本月销售收入:万元不良质量本钱额:3319元所占比率:%单位:元工程1、报废损失2、返工损失内部3、因质量问题致使的歇工损失本钱4、质量事故办理费共计质量处分外面2质量事故办理费本钱3损失费共计不良质量本钱工程统计剖析图:金额(元)本月发生数今年累计金额占%金额占% 120036%2407%87927%100030%3319100%140093%100%120036% 66%1000800600400200报质废量损事失故处理工程返质质工量量损处事失罚故处理总结:由图示,本月不良质量本钱损失主要来自G30-71防冻液的原资料乙二醇在储存过程中遇到污染造成报废,并由此致使返工、歇工、质量事故办理等损失,以上不良质量本钱共计3319元,占本月销售额的%。

2、原由剖析:环境资料人员因果质量意识差图未能按程序流程操作分析资料污染防范举措薄弱未对重点设施储料罐加以控制,造成使用错误方法设施影响产品污染的主要原由于:1、未对重点设施加以严格控制,操作者未经培训或未经受权造成设施操作失误;结2、工人质量意识不够,没有严格按程序流程进行操作;论3、原资料在投料前,质检员未对其进行查验;1、应付重点设施加以严格控制,设施操作者应经过培训上岗,并成立受权体制,非受权纠人员不得进行设施操作;正2、赶快拟订质量意识培训方案,招集全部生产一线职工进行全面质量意识培训,并进行措相关查核,对培训成效进行评估;施3、完美质量管理制度,增添原资料投料前查验工序,防患于已然;编制物华天宝审查同意。

月度统计数据分析报告(3篇)

第1篇一、报告概述本报告旨在通过对某企业2023年X月份的统计数据进行分析,全面评估企业经营状况、市场表现、成本效益等方面的情况。

报告将围绕以下几个方面展开:市场销售、生产运营、成本费用、人力资源和财务状况。

通过对数据的深入挖掘和分析,为企业决策提供有力支持。

二、市场销售分析1. 销售额分析本月销售额为XX万元,同比增长XX%,环比增长XX%。

其中,线上销售额为XX万元,同比增长XX%,环比增长XX%;线下销售额为XX万元,同比增长XX%,环比增长XX%。

2. 产品结构分析本月主要产品A、B、C的销售额分别为XX万元、XX万元、XX万元,占比分别为XX%、XX%、XX%。

与上月相比,产品A销售额增长XX%,产品B销售额下降XX%,产品C销售额增长XX%。

3. 客户分析本月新客户数量为XX家,环比增长XX%;老客户复购率为XX%,环比提高XX%。

主要客户集中在XX行业,占比XX%。

三、生产运营分析1. 生产能力分析本月生产总量为XX万件,同比增长XX%,环比增长XX%。

其中,产品A产量为XX 万件,产品B产量为XX万件,产品C产量为XX万件。

2. 质量分析本月产品合格率为XX%,环比提高XX%。

主要质量问题集中在产品B,占比XX%。

3. 库存分析本月库存总量为XX万元,环比下降XX%。

其中,原材料库存为XX万元,产成品库存为XX万元。

四、成本费用分析1. 生产成本分析本月生产成本为XX万元,同比增长XX%,环比增长XX%。

主要成本构成包括原材料成本、人工成本和制造费用。

2. 销售费用分析本月销售费用为XX万元,同比增长XX%,环比增长XX%。

主要费用包括广告宣传费、促销费和业务招待费。

3. 管理费用分析本月管理费用为XX万元,同比增长XX%,环比增长XX%。

主要费用包括工资福利、办公费用和差旅费用。

五、人力资源分析1. 人员结构分析本月企业员工总数为XX人,其中管理人员XX人,技术人员XX人,生产人员XX人,销售人员XX人。

每月不良质量成本分析报告范本

压铸不良 21.29%

压铸不良 机加工(车、钻)不良 后处理(打磨、抛光)不良 喷涂不良 客户退货 客户处罚

后处理(打磨、抛光)不良 喷涂不良 11.39% 19.47%

三、总结: 本月冲压不良报废损失7160PCS,占总不良质量成本的84.73%,清洗不良报废损失1290PCS,

占总不良质量成本的15.27%。

12540

129

88

0.64%

13752

88

69

0.88%

7801

69

118

1.32%

8946

118

比例(%) 1.03% 0.64% 0.88% 1.32%

外

客户退货

部

成

本

客户处罚

10460 /

202

1.93%

19276

513

2.66%

0

0%

/

0

0%

二、不良质量成本项目分析图:

客户处罚 0%

客户退货 33%

四、原因分析: 本月发生的各项不良质量成本总数为8450PCS,占年度不良成本总数214976PCS的3.93%。 制程不良:由于生产过程产品有刮伤及压伤现象导致

机加工(车、钻)不良 图 分 析

结 XXXXXXX 论 纠 XXXXXXX 正 措 施

编制

方法

设备 审核

公司LOGO

一、成本统计 项目

XXXXXX有限公司

2019年5月不良质量成本分析报告

产出数量/PCS

本月发生数 不良数量/PCS

比例(%)

本年累计

累积产出数量/PCS

数量

压铸不良

制

程

机加工(车、钻)不良

质量成本统计分析报告6月

5月度质量成本统计与分析报告

一、成本统计

本月销售收入:元不良质量成本额:5400元所占比例:0.12%单位:元

不良质量成本项目统计分析图:

2500

Z3D0

总纟口 :

由图示,本月不良质量成本损失主要来自内部生产故障,并由此导致返工返修、停工、报废等损失,以上不良质量成本合计5400元,占本月销售额的0.12% 2、原因分析:

环境材料人员

未对关键设备进行及时维

保,造成使用错误

设备

影响质量的主要原因为:

1、未对尖键设备加以严格控制,操作者未经培训或未经授权造成设备操作失误;

2、工人质量意识不够,没有严格按作业指导书进行操作;

3、原材料在投料前,质检员未对来料进行检验;

1应对尖键设备加以严格控制,设备操作者应经过培训上岗,考核合格方可操作使用;

纠2、尽快制定质量意识培训计划,召集所有生产一线员工进行全面质量意识培训,并进行有尖考正核,对培训效果进行评估;

措3、完善质量管理制度,加强原材料来料检验,防患于未然;施

编制审核批准。

月度质量成本统计与分析报告

3、完善质量管理制度,增加原材料投料前检验工序,防患于未然;

编制

审核

批准

100%

外部成本

1质量处罚

0

2质量事故处理费

0

3损失费

0

合计

0

不良质量成本项目统计分析图:

总结:

由图示,本月不良质量成本损失主要来自G30-71防冻液的原材料乙二醇在储存过程中受到污染造成报废,并由此导致返工、停工、质量事故处理等损失,以上不良质量成本合计3319元,占本月销售额的0.17%。

2、原因分析:

xx月度质量成本统计与分析报告

一、成本统计

本月销售收入:195.3万元不良质量成本额:3319元所占比例:0.17%

单位:元

项目

本月发生数

本年累计

金额

占%

金额

占%

内部成本

1、报废损失

1200

36%

2、返工损失

240

7%

3、因质量问题导致的停工损失

879

27%

4、质量事故处理费

1000

30%

合计3319因源自果图分析

材料污染

结

论

影响产品污染的主要原因为:

1、未对关键设备加以严格控制,操作者未经培训或未经授权造成设备操作失误;

2、工人质量意识不够,没有严格按程序流程进行操作;

3、原材料在投料前,质检员未对其进行检验;

纠

正

措

施

1、应对关键设备加以严格控制,设备操作者应经过培训上岗,并建立授权机制,非授权人员不得进行设备操作;

月度不良质量成本统计分析报告文案

......不良质量成本统计与剖析报告一、成本统计本月销售收入:万元不良质量成本额:元所占比率:%单位:元本月发生数今年累计项目金额占%金额占%报废损失内部不合格品的返修、运输花费不良生产歇工、返工的各项花费成本初检不合格复检的花费共计现场物料报废的损失工程缓期产生的人工花费现场保护的人工花费外面质量问题造成设施降价的损失不良办理客户投诉产生的花费成本设施召回的损失花费客户索赔花费共计不良质量成本项目统计剖析图:......93%100%36%66%总结:由图示,本月不良质量成本损失主要来自G30-71 防冻液的原资料乙二醇在储藏过程中遇到污染造成报废,并由此致使返工、歇工、质量事故办理等损失,以上不良质量成本共计3319 元,占本月销售额的0.17%。

......因环境资料人员果质量意识差图分未能按程序流程操作析资料污染防备举措单薄未对重点设施储料罐加以控制,造成使用错误影响产品污染的主要原由于:方法设施结1、未对重点设施加以严格控制,操作者未经培训或未经受权造成设施操作失论误;2、工人质量意识不够,没有严格按程序流程进行操作;3、原资料在投料前,质检员未对其进行查验;纠1、应付重点设施加以严格控制,设施操作者应经过培训上岗,并成立受权体制,非正受权人员不得进行设施操作;措2、赶快拟订质量意识培训计划,招集全部生产一线职工进行全面质量意识培训,并施进行相关查核,对培训成效进行评估;3、完美质量管理制度,增添原资料投料前查验工序,防患于已然;......编制审查同意。

2017 月度质量失败成本统计与分析报告

不良质量成本额:

元

所占比例: % 单位:元 损失内容

本月发生数 金额 占%

不良质量成本项目统计分析图:

金额(元)

93%

1600 1400 1200 1000 800 600 400 200 0

100%

36%

66%

项目

报 废 损 失

质 量 事 费 故 处 理

停 工 损 失

返 工 损 失

质 量 处 罚

质 量 事 费 故 处 理

损 失 费

总 结

第 1 页 共 2 页

2、原因分析:

环境 因 果 图 分 析

材料

人员 质量意识差 未能按程序流程操作 材料污染

防范措施薄弱

未对关键设备储料罐加以 控制,造成使用 措 施

编制

审核

批准

第 2 页 共 2 页

有限公司

月份质量失败成本统计与分析报告

一、成本统计 本月销售收入: 万元 项目 1、报废损失 2、返工损失 内部 3、因质量问题导致的停工损失 成本 4、质量事故处理费 合计 1 质量处罚 外部 2 质量事故处理费 成本 3 损失费 合计 0 150 0 0 0% 0 0 0% % 0% 0%

编号:QR-PZ-53

月度工作质量分析报告

月度工作质量分析报告尊敬的领导:根据公司要求,我针对本月的工作进行了全面的分析和总结,并形成了以下月度工作质量分析报告。

一、完成工作任务情况本月,我参与了多个项目的工作,并成功完成了下列任务:1. 项目A进展顺利,按计划完成了第一阶段的工作,包括需求调研、项目计划制定和团队组建等。

2. 项目B在上个月遇到了一些困难,但是本月通过团队的共同努力,成功破解了问题,并按时完成了该阶段的任务。

3. 我还参与了一个紧急项目的处理,与团队协作高效,保证了项目的顺利进行。

总体而言,我在本月的工作任务中取得了较好的成绩,按时高质量完成了各项任务。

二、工作质量评价1. 项目A的工作质量较高。

在调研阶段,我与用户进行了深入的沟通,了解到了他们的需求,并准确地将需求转化为具体的设计方案。

在项目计划制定和团队组建方面,我严格按照公司的规定进行操作,并保证了项目的进度和质量。

2. 项目B的工作质量有所提升。

在上个月遇到困难后,我及时调整了策略,组织团队进行沟通和研讨,并提出了解决方案。

经过一段时间的努力,项目顺利推进,最终按时完成了任务。

虽然过程中还存在一些问题,但总体上取得了较好的效果。

3. 紧急项目的处理效果较好。

在面对紧急项目时,我迅速组织团队进行协作,明确任务目标并安排工作分工。

通过高效的沟通与协调,保证了项目顺利进行,并按时交付了满足客户要求的成果。

在本月的工作中,我积极主动地解决问题,灵活应对各类工作挑战,并与团队成员密切合作,共同取得了良好的工作成绩。

三、改进工作方案虽然本月的工作取得了较好的成绩,但仍然有一些不足之处,需要在今后的工作中加以改进:1. 在项目B中,出现了一些问题,导致项目进度拖慢。

下一步,我将更加注重与团队成员的沟通,及时发现并解决问题,以确保项目按计划顺利进行。

2. 在紧急项目中,由于时间紧迫,我在工作安排上存在一定困难。

今后,我会更加重视时间管理,提前做好工作规划,以提高工作效率。

3. 在项目A中,我虽然按时完成了工作任务,但在某些细节上存在疏忽,对于一些重要信息并没有充分考虑。

质量成本统计分析报告

批准:

备注

5

JL5、6、1、1-03

NO 类 项目

金额 备注

别

1

预 质量培训费

2

防 质量活动费

3

成 质量改进措施费

4

本 质量评审费

5

质管人员工资福利基金

1482

6

预防成本合计

1482

预防成本在质量成本中比例

7

鉴 试验检验费

8

定 质量部门办公费

9

成 检验试验人员工资福利基金

789

10 本 检验试验设备维修折旧费

220

11

签定成本

1018

签定成本在质量成本中比例

质量总成本:11382、18

产值内部故障损失率=(内部故障成本/产值)×100%

销售收入外部故障损失率=(外部故障成本/销售收入总额)×100%

编制:

审核:

NO

N 类 项目

金额

O别

12 内 报废损失费

1441、18

13 部

14 故 15 障 16 成 17 本

7

鉴 试验检验费

8

定 质量部门办公费

9

成 检验试验人员工资福利基金

789

10 本 检验试验设备维修折旧费

220

11

签定成本

1018

签定成本在质量成本中比例

质量总成本:4077、65

产值内部故障损失率=(内部故障成本/产值)×100%

销售收入外部故障损失率=(外部故障成本/销售收入总额)×100%

编制:

金额

O别

12 内 报废损失费

20 故 折价损失费

21 障 保修费

22 成 无形损失费 23 本 外部损失在成本中合计 292

行政月度成本分析报告

行政月度成本分析报告行政月度成本分析报告一、概述本报告对公司行政部门的月度成本进行了分析和总结。

通过对各项成本的明细统计和核对,旨在了解公司行政成本的构成和变化趋势,以便为公司管理层提供合理的决策依据。

二、成本构成1. 人员成本人员成本是行政部门最主要的成本之一。

包括员工薪酬、福利和培训费用。

通过对人员成本的分析,可以评估员工的效率和工作质量,为部门的绩效提供参考。

2. 办公费用办公费用主要包括办公用品、设备维修和租赁费用等。

在经济大环境影响下,办公费用的变化可以反映公司的运营活动和管理水平。

3.差旅费用差旅费用是指员工出差所产生的费用,包括交通费、住宿费和餐饮费用等。

差旅费用的变化可以反映公司业务发展的情况以及员工的工作活跃度。

4.会议费用会议费用包括公司内外部会议所产生的费用,包括场地租赁费、音视频设备费用和人员交通费用等。

会议费用的变化可以反映公司的合作关系和业务拓展情况。

三、成本分析根据以上成本构成,我们对各项成本进行分析和比较,得出以下结论:1.人员成本一直是行政部门最主要的成本项,占比超过50%。

为了提高人员效率和降低成本,建议行政部门应合理安排员工工作时间,提高工作效率。

2.办公费用占比较低,但在过去几个月有逐渐增加的趋势。

这可能是由于办公用品的消耗增加或设备的维修频率增加所导致的。

建议行政部门应加强对办公用品和设备的管理,减少浪费和损耗。

3.差旅费用在过去几个月有不同程度的波动。

这可能是由于市场需求和项目安排等因素导致的。

建议行政部门应加强差旅费用的预算和控制,合理安排出差行程,减少不必要的费用支出。

4.会议费用在不同月份之间波动较大,这可能是由于公司业务的拓展和合作关系的变动所导致的。

建议行政部门应加强会议费用的管理和控制,合理安排会议的规模和频率,减少不必要的费用支出。

四、改进措施根据以上成本分析和结论,我们提出以下改进措施来降低行政部门的成本:1.加强人员管理,提高工作效率。

公司月度质量分析报告

公司月度质量分析报告公司月度质量分析报告尊敬的领导、同事们:大家好!在这个月度质量分析报告中,我将为大家提供公司在质量方面的情况分析和建议。

首先,我将对本月的质量表现进行总结,然后分析可能存在的问题,并提出改进和解决方案。

在过去的一个月中,公司的质量表现总体来说还是较为稳定和良好的。

我们的产品在质量方面没有发生重大问题,客户的投诉和退货率也在可控范围内,并且保持了与上月相比的稳定状态。

这一点显示我们的产品设计、生产和质量控制方面的努力是值得肯定的。

虽然总体表现良好,但我们还是面临一些潜在的问题需要解决。

首先,我们需要进一步提高产品的稳定性和一致性。

在本月的质量检查中,发现一些产品存在测量误差和差异的情况,这影响了产品的质量和用户体验。

因此,我们应加强质量控制,特别是在生产过程中对关键指标的严格检测和监控,确保每个产品都符合设计要求。

其次,我们需要注意供应链管理方面的挑战。

在过去一个月中,由于某个供应商出现了交货延迟的问题,导致我们的生产计划受到了影响,产品的及时交付能力受到了一定的限制。

为了解决这个问题,我们需要与供应商建立更紧密的合作关系,确保其能够按时交付所需的原材料和零部件。

另外,我们发现在质量监控方面还存在一些问题。

本月的报告中显示,有一些产品在出厂前的质量检查中未能发现隐藏的质量问题,导致在售后服务中出现了一些质量问题和客户投诉。

我们应该加强对质量监控流程的培训和评估,确保质量标准的有效执行,并定期进行流程改进和优化,以提高质量控制的有效性。

基于以上问题和分析,我向公司提出以下改进和解决方案:1. 加强产品质量控制:在生产过程中加强关键指标的监控和检测,确保产品的稳定性和一致性。

2. 优化供应链管理:与供应商建立良好的合作关系,确保供应链的稳定性和及时交付。

3. 提高质量监控流程的有效性:加强对质量监控流程的培训和评估,改进流程以及定期进行流程优化。

4. 加强售后服务:对售后服务人员进行培训,提高其对产品质量问题的识别能力和解决能力,以提升客户满意度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、原因分析:

环境 因 果 图 分 析

材料

人员 质量意识差 未能按程序流程操作 材料污染

防范措施薄弱

未对关键设备储料罐加以 控制,造成使用错误 设备

方法

结 论

影响产品污染的主要原因为: 1、未对关键设备加以严格控制,操作者未经培训或未经授权造成设备操作失误; 2、工人质量意识不够,没有严格按程序流程进行操作; 3、原材料在投料前,质检员未对其进行检验;

纠 正 措 施

1、应对关键设备加以严格控制,设备操作者应经过培训上岗,并建立授权机制,非授权 人员不得进行设备操作; 2、尽快制定质量意识培训计划,召集所有生产一线员工进行全面质量意识培训,并进行 有关考核,对培训效果进行评估; 3、完善质量管理制度,增加原材料投料前检验工序,防患于未然;

编制

审核

批准

月度质量成本统计与分析报告

编号:

一、成本统计 本月销售收入: 项目 1、报废损失

万元

不良质量成本额:

所占比例: % 单位:元 本月发生数 本年累计 金额 占% 金额 占%

元

2、返工损失 内部 成本 3、因质量问题导致的停工损失 4、质量事故处理费 合计 1 质量处罚 外部 2 质量事故处理费 成本 3 损失费 合计 0 0 0 0 100%

第 2 页 共 2 页

不良质量成本项目统计分析图:

金额(元)

93%

1400 1200 1000 800 600 400 200 0 报 废 损 失 质 量 事 费 故 处 理 停 工 损 失 返 工 损 失

100%

36%

66%

项目

质 量 处 罚

质 量 事 费 故 处 理

损 失 费

ቤተ መጻሕፍቲ ባይዱ

总结: 由图示,本月不良质量成本损失主要来自 造成报废,并由此导 致返工、停工、质量事故处理等损失,以上不良质量成本合计 元,占本月销售 额的 %。