上海交通大学会计学2005答案

1999-2005年上海交大经济学考研初试真题

上海交通大学一九九九年硕士生入学考试试题微观经济学名词解释:(每题4分,3、 共20分)(1) 经济学中的“均衡“含义;(2) 供求规律;(3) 瞬时均衡;(4) 帕累托最优状态;(5) 科斯定理。

4、 判断题:(正确+,5、 错误-6、 )(每题4分,7、 共20分)(1) 弧弹性系数对曲线需求曲线的点弹性系数的估计在弧长变短和弧的曲率变小时将得到改善。

……….( )(2)某方案的机会成本是指(3)决策者为采取该方案而(4)放弃的所有其他方案的利益。

…………( )(5) 需求曲线斜率为正的充要条件是低档商品且收入效应超过替代效应。

………………..( )(6) 导出社会福利曲线必须作出道德的价值的判断。

………( ) (7) 某项生产活动存在外部不(8) 经济时,(9) 其产量大于怕累托最优产量。

……………………( )8、 选择题:(单选,9、 每题4分,10、 共20分)(一)某个消费者的无差异曲线图包含无数条无差异曲线,因为( )A、 收入有时高,B、 有时低;C、 欲望是无限的;D、 消费者个数是无限的;E、 商品的数量是无限的。

(二)如果规模报酬不变,单位时间里增加了20%的劳动使用量,但保持资本量不变,则产出将( )。

A、 增加20%;B、 减少20%;C、 增加大于20%;D、 增加小于20%。

(三)在从原点出发的直线(射线)与TC曲线的切点上,AC( ) `A、是最小;B、等于MC;C、等于AVC+AFC;D、上述都正确。

(四)垄断竞争厂商长期均衡时,必然有( )。

A、厂商一定能获得超额利润;B、在均衡点上,主观需求曲线上的弹性大于实际需求曲线上的弹性;C、资源在广告中浪费;D、边际成本等于实际需求曲线中的产生的边际收益。

(五)在完全竞争的产品和要素市场中经营的厂商,其总利润率达到最大的条件为( )A、Px=MCx,且MCx上升;B、MPPa/Pa=MPPb/Pb;C、MPPa/Pa=MPPb/Pb=1/MCx ;D、MPPa/Pa=MPPb/Pb=1/MCx ;=1/Px(设厂商以要素a、b生产商品x)11、 简答题:(每题5分,12、 共20分)(1) 按照需求定理,(2) 商品的需求量是与其价格呈反方向变动的,(3) 但市场的实际情况是:商品需求增加,(4) 价格上升,(5) 需求减少,(6) 价格下降,(7) 需求与价格是呈正方向变动的。

上海交通大学会计学第三次作业标准答案

会计学第三次作业一、单项选择题1、企业应按期计提坏账准备,对于已确认的坏账损失,应借记()。

A. “管理费用”科目B. “财务费用”科目C. “坏账准备”科目D. “资产减值损失”科目2、C企业2007年年末坏账准备借方余额1000元,2008年1月末,应收账款借方余额68 000元,当月发生坏账损失1 500元,按应收账款余额的2%计提坏账准备,则该企业1月末坏账准备的余额为()A. 借方2 500元B. 贷方1 360元C. 贷方1 500元D. 借方1 140元3、企业的应收票据在到期时,承兑人无力偿还票款的,应将其转入()科目。

A. 应收账款B. 应付账款C. 其他应收款D. 预收账款4、下列各项支出中,一般纳税企业不计入存货成本的是()A. 增值税进项税额B. 入库前的挑选整理费C. 购进存货时支付的进口关税D. 购进存货时发生的运输费用5、企业清查存货,发现存货盘亏,无法查明原因,则应当计入()A. 财务费用B. 管理费用C. 其他业务成本D. 营业外支出6、工业企业购进存货发生的下列相关损失项目中,不应计入当期损益的是()A. 责任事故造成的存货净损失B. 自然灾害造成的存货净损失C. 收发过程中计量差错引起的存货盘亏D. 购入存货运输途中发生的合理损耗7、根据我国《企业会计准则一一金融工具确认和计量》规定,企业的交易性金融资产在持有期间取得的现金股利,应确认为( )。

A.投资收益 B.营业外收入C.财务费用 D.交易性金融资产成本的调整8、某企业以现金在二级市场购入股票5 000股,每股市价20元。

其中含0.2元/股的已宣告但尚未领取的现金股利,另支付印花税3 000元,佣金1 000元,购入的股票作为交易性金融资产。

该项交易性金融资产的初始确认金额为( )元。

A.100 000 B.104 000 C.103 000 D.99 0009、根据《企业会计准则第2号——长期股权投资》的规定,长期股权投资采用权益法核算时,初始投资成本大于应享有被投资单位可辨认净资产公允价值份额之间的差额,正确的会计处理是( )A.计入投资收益 B.冲减资本公积 C.计入营业外支出D.不调整初始投资成本10、持有至到期投资在持有期间应当按照()计算确认利息收入,计入投资收益。

交大网络教育会计学考试复习题

一、单项选择题1。

明确会计反映的特定对象,界定会计核算范围的基本假设是()A. 会计主体B. 持续经营C. 会计分期D。

货币计量2. 导致权责发生制的产生,以及预提、待摊等会计处理方法的运用的前提是( )A. 持续经营B。

历史成本C。

会计分期 D. 货币计量3。

我国“企业会计准则"规定,坏账损失的核算方法只能用( )A. 直线法B。

实际利率法C。

直接转销法D。

备抵法4。

企业接受捐赠一批存货,该项接受捐赠的利得应计入()A。

其他业务收入B。

营业外收入C。

资本公积 D. 盈余公积5. 生产制造型企业购进存货发生短缺,经查,属于运输途中的合理损耗,该项损耗应计入A. 销售费用B。

管理费用C。

营业外支出D。

存货成本6. 存货计价采用先进先出法,在存货价格上涨的情况下,将会使企业( )A.期末存货升高,当期利润减少B. 期末存货升高,当期利润增加C.期末存货减少,当期利润减少D. 期末存货减少,当期利润增加7。

根据企业会计准则的要求,存货在资产负债表上列示的价值应当是()A.账面成本B。

公允价值C。

可变现净值 D.成本与可变现净值较低者8。

由于自然灾害造成的存货损耗,应将净损失计入当期()A. 制造费用B。

管理费用 C. 其他业务成本 D. 营业外支出9. 按企业会计准则的规定,短期借款发生的利息,一般应当计入()A。

管理费用 B. 营业外支出C。

财务费用 D. 投资收益10. 企业发生的现金折扣或收到的现金折扣应计入( )A. 营业外支出B. 销售费用C。

财务费用 D. 制造费用11。

企业一定期间的利润总额是指()A.营业利润加投资收益B.营业利润加公允价值变动净损益C.营业利润加营业外收支净额D.营业利润加营业外收支净额减所得税费用12。

企业分配股票股利的会计分录是()A. 借记“利润分配”,贷记“股本”B。

借记“股本”,贷记“利润分配”C。

借记“利润分配”,贷记“应付股利”D。

借记“应付股利”,贷记“利润分配"1。

上海交通大学会计学2003答案

上海交通大学2003年硕士研究生入学考试试题试题序号:454试题名称:会计学(答案必须写在答题纸上,写在试题纸上的一律不给分)一、单项选择题(每题15分,共15分)1.转让无形资产的所有权时,结转的成本力( )。

A.合同规定的转让价格 B.购入成本 C.摊余成本 D.评估确认的价值2.以下哪项业务不会影响会计等式的总金额()A.发行普通股B.将债券转换为股票C.用银行存款支付到期的应付票据D.提取固定资产折旧3.在存货购入成本下降时期,使用哪种存货计价方法,将会使期末存货成本最高。

()A.简单平均法 B.加权平均法C.先进先出法 D.后进先出法4.下列各项中,不属于无形资产的是( )。

A.购入的专有技术 B.购入的上地使用权C.尚未注册的商标D.取得专营权时所支付的初始费用5.某工业企业为增值税一般纳税入。

购入原材料一批,发票中价税合计175500元:运输中的保险费500元,入库前的挑选整理费200元。

该批原材料的采购成本为( )元。

A.150700B.176200C.176000D.1757006.下列各项中,不应计入固定资产入账价值的是()A.固定资产安装过程中领用生产用原材料负担的增值税B.固定资产交付使用后至竣工决算前发生的借款利息C.固定资产交付使用前发生的借款利息D.固定资产改良过程中领用原材料负担的消费税7. 19×8年1月1日东方公司开始经营,19×8年12月31日下列信息是可以得到的:购货总额为700000元,19×8年12月31日商品存货是140000元,收到客户账款是400000元,听有商品以高于成本40%的价格出售,假发所有销售是赊销和所有应收账款是可收回的,则19×8年12月31日的应收账款应该是( )元。

A.160000 B.244000 C.300000 D.3340008.某公司接受捐赠设备一台,按同类资产的市场价值估价为40000元,八成新,接受捐赠后该公司支付运杂费和安装费2000元。

上海交大经济学初试真题(99-05)

上海交大经济学初试真题(99-05)上海交通大学2005年硕士研究生入学考试试题试题号:438 试题名称:经济学一解释下列术语(每小题5分,共30分)1. 范围经济2. 无谓损失3. 道德风险4. 菜单成本5. 自然失业率的总产出6. 货币乘数二简答并附必要图示(每小题10分,共40分)7. 市场势力与勒纳指数及其关系8. 福利经济学第一定理及其涵义9. 用生产可能性边界图,说明一个社会的经济增长依赖技术进步是最有可行性的10. 实际商业周期理论中,供给冲击的要义三计算,说明或图示(每小题20分,共80分)11. 设一产品的市场需求函数为Q=1000-10P,成本函数为C=40Q。

试求:(1)如果该产品为一垄断厂商生产,利润最大化时的产量,价格和利润为多少?(2)假如要使生产达到帕累托效率,产量和价格应各为多少?(3)两相比较,在垄断厂商生产时,社会福利损失了多少?12. 某人仅消费X和Y两种产品,其效用函数为:U=58X-0.5 +100Y- 其收入I=672, =4,(1)推导出此人对Y的需求函数(2)如果 =14,此人将消费多少X?(3)在均衡状态下,计算此人对X的需求收入弹性E。

13. 设一个经济的总需求方程是Y=600+G+(M/ ),价格调整方程为 = +( - )/ 。

其中,=1,自然率总产出 =1500,政府购买G=200,名义货币供给M=550,预期的通胀率 = ,=0。

试求:(1)这个经济从T=0开始到T=3的运行路径(即顺序列出各期的总产出,通胀率和价格水平)(2)这个经济从T=0开始到第几期,总产出可以达到 =1.18 的水平。

1 作图说明低档商品的收入效应、替代效应和全部效应2 作图说明农业产品价格蛛网的特征3 作图说明在单一要素和单一产品的条件下,要素市场垄断和产品市场完全竞争的条件下,生产要素最佳规模的决定4 用乘数和加速数原理说明国民经济周期性波动的主要原因5 说明凯恩斯主义与货币主义政策主张的不同三计算题(每题15分,共30分)1、已知完全竞争市场的需求函数为D=6300-400P,短期市场供给函数为SS=3000+150P;单个企业在LAC曲线最低点的价格为6,产量为50;单个企业的成本规模不变、求:1 市场短期均衡价格与长期均衡2 判断该市场是否同时处于长期均衡,求行业内的厂商数量3 如果市场的需求函数变为D=8000+400P短期供给曲线函数SS=4700+150P,求市场短期均衡的价格和产量4 判断该市场是否同时处于长期均衡,求行业内厂商的数量。

上海交大继续教育会计学第二次作业

上海交大继续教育会计学第二次作业第二次作业(本次作业涉及第3-5章内容,请学习教材第3-5章或第3-5章课件讲义后完成本次作业。

可先在word中完成全部作业,然后复制在提交网页上。

)一、单项选择题1.会计凭证按其填制的程序和用途的不同,可分为( B )。

A.单式凭证和复式凭证B.原始凭证和记账凭证C.一次凭证和累计凭证D.收款凭证和付款凭证2.下列账户的明细账采用的账页适用于三栏式账页的是( B )。

A、原材料B、应收账款C、管理费用D、销售费用3.财产物资明细账一般适用( C )。

A、多栏式明细账B、三栏式明细账C、数量金额式明细账D、以上都不是4.在下列会计报表中,属于反映企业财务成果的报表是( B )。

A.资产负债表B.利润表C.所有者权益变动表D.现金流量表5.资产负债表的编制基础是( D )。

A.试算平衡B.记账规则C.收入-费用=利润 D.资产=负债+所有者权益6.会计主体假设规定了会计核算的( B )。

A 时间范围B 空间范围C 期间费用范围D 成本开支范围7.2002年3月20日采用赊销方式销售产品60 000元,6月20日收到货款存入银行。

按权责发生制核算时,该项收入应属于( A )。

4.在账簿记录中,红笔只能适用( ABC )。

A、错账更正B、冲账C、结账D、登账E、重要事项记录5.多栏式明细账的账页格式一般适用于( BCD )进行的明细核算。

A、资产类账户B、收入类账户C、费用类账户D、成本类账户E、所有者权益类6.利用资产负债表的资料,可以了解( ABCD )。

A.企业资产数额和分布情况B.债权人和所有者权益及其构成情况C.企业财务实力D.企业短期偿债能力E.企业盈利能力7.企业在组织会计核算时,应作为会计核算的基本假设是( ABCE )。

A 会计主体B 持续经营C 货币计量D 会计原则E 会计分期8.根据权责发生制原则,下列各项中应计入本期的收入和费用的是( AD )。

15秋期末交大网院会计学概念题.doc

1请简述企业发生的短期借款和长期借款利息费用确认的基本原则。

短期借款:企业一般采用月末预提的方式,在资产负债表口按计算确定的短期借款利息费用, 借记“财务费用”,贷记“应付利息”。

注意:如果如期借款一次到期还本付息,门利息金额较小的,可在实际支付时一次计入当期“财务费用”。

长期借款:长期借款利息的处理一是在发牛时直接确认为当期费用2请简述资产负债表FI期末存货计价的原则和为何如此计价的原因。

资产负债表H,存货应按成本与町变现净值孰低计量防止出现虚夸资产现象3请简述权责发生制下利润表中的净利润和现金流量表中经营现金流的异同点。

净利润是指在利润总额中按规定交纳了所得税后公司的利润留成。

净利润的计算公式为:净利润二利润总额X (1—所得税率)净利润是一个企业经营的最终成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个金业经营效益的主要指标。

现金流量是指企业在一定会计期间按照现金收付实现制,通过一定经济活动(包括经营活动、投资活动、筹资活动和非经常性项冃)而产生的现金流入、现金流出及英总量情况的总称。

反映了企业的财务状况。

现金流最结构十分重要,总量相同的现金流最在经营活动、投资活动、筹资活动之间分布不同,则意味着不同的财务状况4简述一般商品销售收入确认的条件。

一,企业已将商品所冇权上的主要风险和报酬转移给购货方.二,企业既没有保留通常M所有权相联系的继续管理权,也没有对已售出的商品实施有效控制.三,收入的金额能够可靠地计量.四,相关的经济利益很可能流入企业.五,相关的已发生或将发生的成木能够可靠地计量5请简述资本公积、实收资本和未分配利润的异同点。

资本公积(capital reserves)是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金,主要用于转增资本。

实收资本是指投资者作为资本投入金业的各种财产未分配利润是指金业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在金业的、丿力年结存的利润。

上海交通大学会计学2002真题

上海交通大学2002年硕士研究生入学考试试题试题序号:454试题名称:会计学(答案必须写在答题纸上,写在试题纸上的一律不给分)一、计算题(共40分)1.宏大公司在计划年度准备生产甲产品20000件,其预期的成本资料如下:制造成本:直接材料300000元直接人工200000元变动制造费用100000元固定制造费用200000元非制造成本:变动推销及管理费用66600元固定推销及管理费用60000元总成本926600元要求:若宏大公司的销售部经理希望计划年度在甲产品上获得的贡献毛益总额不低于其变动成本总额的50%,那么要用按变动成本法加成,甲产品的定价应为多少?(10分)2.沙利钢制家具厂本月份共生产钢折椅4000把,实际耗用钢材10400千克,实际成本11648元。

而该厂钢折椅的标准成本每把需用钢材2.5千克,每千克1.05元。

要求:(1)计算钢折椅所耗用钢材的实际成本与标准成本的差异总额是多少?(5分)(2)将上项计算出来的材料成本差异总额进一步分解为价格差异与用量差异。

(5分)3.利华公司近些年来甲产品的产销量及成本水平如下表所示:年度1997年1998年1999年2000年2001年要求:分别使用以下方法为利华公司预测2002年甲产品的总成本和单位成本:(1)按高低点法。

(5分)(2)按加权平均法(令其W=1; W1=0.03; W2=0.07; W3=0.15; W4=0.25; W5=0.5)(5分)(3)按回归分析法。

(10分)二、账务处理及综合题(共40分)1.A公司于2000年1月1日购入B公司发行的普通股股票20000股,每股面值10元,共支付价数24万元,取得B公司25%的股权。

2000年B公司获净利200万元。

2001年1月10日的布按每股面值的5%发放2000年度的现金股利。

要求:(1)根据上述资料,按成本法和权益法分别编制会计分录;(10分)(2)计算确定2000年年末A公司对B公司的股票投资额;(5分)(3)比较成本法和权益法的结果,并说明其对2000年资产负债表和利润表的影响。

审计学课后答案上海交通大学

审计学课后答案上海交通大学1、72.下列属于国际技术贸易标的的是()*A.特许专营B.商标(正确答案)C.工业产权(正确答案)D.许可贸易2、92.[多选]经济法调整的市场管理关系包括()。

*A.维护公平竞争关系(正确答案)B.财政政策关系C.消费者权益保护关系(正确答案)D.产品质量管理关系(正确答案)3、16、资本保值增值率是反映企业()的指标[单选题] *A、偿债能力B、盈利能力(正确答案)C、资产变现能力D、营动能力4、12、企业息税前利润与利息费用的比率称为()[单选题] *A、市盈率B、已获利息倍数(正确答案)C、资金成本D、产权比率5、23.[单选]政府采购的主体不包括()。

[单选题] *A.社会团体B.企业法人(正确答案)C.事业单位D.各级国家机关6、2、下列所有权的取得方式中,因物权首次产生而获得所有权的是()。

*A、生产(正确答案)B、先占C、国有化D、孳息(正确答案)7、3.某公司是A省B市的省属重要国有独资公司,因疫情和宏观政策的影响,经营每况愈下,A. 依赖于.B市国资委B.A省国资委C.国有资产监督管理机构(正确答案)D.A省人民政府8、39.[单选]当相关系数r=-0.9时,说明两个变量之间的关系为()。

[单选题] *A.不相关B.低度相关C.中度相关D.高度相关(正确答案)9、19.根据利益冲突与对抗性行为的关系划分渠道冲突,是由()提出的。

[单选题] *A.杜茨(正确答案)B.瓦格瑞斯C.汉迪D.迈克尔?波特10、102.[多选]财政转移支付的特点有()*A.科学性(正确答案)B.普遍性C.法制性(正确答案)D.完整性(正确答案)11、20、相关比率是某个项目和与其有关但又不同的项目加以比较所得的相关数值的比率,以下属于相关比率的是()[单选题] *A、主营业务利润率B、资产负债率(正确答案)C、净资产利润率D、成本利润率12、47.某空调企业使用自有资金并购了一家具有世界领先水平的电脑生产企业,这种并购属于()[单选题] *A.横向并购B.纵向并购C.混合并购(正确答案)D.杠杆并购13、2.小崔上个月加班加点,实现了双倍的绩效,企业决定奖励小崔2万员现金,该奖励属于()[单选题] *A.补偿薪酬B.激励薪酬(正确答案)C.基本薪酬D.间接薪酬14、48、以下不属于物权法基本原则的是()[单选题] *A、物权法定原则B、-物一权原则C、物权公示原则D、责权利相统一原则(正确答案)15、34、报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入称为()[单选题] *A、收入(正确答案)B、费用C、净资产D、预算收入16、89.该企业运用提前期法编制生产作业计划,可以推测该企业的期量标准包括()。

上海交通大学会计综合实训书答案

上海交通大学会计综合实训书答案1、企业专设销售机构发生的办公费应计入()科目。

[单选题] *A.管理费用B.财务费用C.制造费用D.销售费用(正确答案)2、某企业2018年6月期初固定资产原值10 500万元。

6月增加了一项固定资产入账价值为750万元;同时6月减少了固定资产原值150万元;则6月份该企业应提折旧的固定资产原值为( )万元。

[单选题] *A.1 1100B.10 650C.10 500(正确答案)D.10 3503、企业因自然灾害造成的损失,在扣除保险公司赔偿后应计入()。

[单选题] *A.财务费用B.其他业务成本C.销售费用D.营业外支出(正确答案)4、小规模纳税企业购入原材料取得的增值税专用发票上注明:货款20 000元。

增值税2 600元,在购入材料的过程中另支付包装费500元。

则该企业原材料的入账价值为()元。

[单选题] *A.19 500B.20 500C.22 600D.23 100(正确答案)5、企业生产经营期间发生的长期借款利息应计入()科目。

[单选题] *A.在建工程B.财务费用(正确答案)C.开办费D.长期待摊费用6、.(年温州一模考)以下不属于会计特点的是()[单选题] *A会计具有一整套科学实用的专门方法B会计是以货币作为主要计量尺度C会计具有连续性、系统性、综合性、全面性D会计是一种经济管理活动(正确答案)7、企业生产车间使用的固定资产发生的下列支出中,直接计入当期损益的是( )。

[单选题] *A.购入时发生的安装费用B.发生的装修费用C.购入时发生的运杂费D.发生的修理费(正确答案)8、下列项目中,不属于职工薪酬的是()。

[单选题] *A.职工工资B.职工福利费C.医疗保险费D.职工出差报销的差旅费(正确答案)9、实收资本的增减与变动超过注册资本的(),应持资金使用证明或者验资证明向原登记机关申请变更登记。

[单选题] *A.10%B.15%C.20%(正确答案)D.30%10、关于无形资产的后续计量,下列是说法中正确的是()。

上交大《高级财务会计》本科教学资料 课后习题答案 第六章

第六章租赁会计思考题:1.答:租赁是指在约定的时间内,出租人将资产的使用权让与承租人以获取租金的协议。

按照与租赁资产有关的风险和报酬归属于出租人或承租人的程度不同,租赁可以分为融资租赁和经营租赁。

按照出租人取得租赁资产的方式和来源,租赁可以分为直接融资租赁、杠杆租赁、售后回租和转租租赁。

2.答:一项租赁是否为融资租赁,取决于交易的实质而不是合同的形式。

在一项交易中,如果与资产所有权有关的全部风险与报酬实质上已发生了转移,该租赁应确认为融资租赁。

一项租赁业务如果符合下列一项或数项标准的,应当认定为融资租赁:①在租赁期届满时,租赁资产的所有权转移给承租人。

②承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

③即使资产的所有权不转让,但租赁期占租赁资产使用寿命的大部分。

其中,“大部分”是指75%及以上。

④承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产的公允价值;出租人在租赁开始日的最低收款额现值,几乎相当于租赁开始日租赁资产公允价值。

⑤租赁资产性质特殊,如果不做较大改造,只有承租人才能使用。

3.答:最大的区别在于:到底是承租方还是出租房拥有对租赁资产的所有者权,因而到底是由哪一方对租赁资产进行确认与初始计量;到底由哪一方对租赁资产进行计提折旧等后续计量。

核算题:1.甲公司为出租方,非专业租赁公司:(1)出租资产借:固定资产——出租资产 500 000累计折旧 100 000贷:固定资产——未用固定资产 600 000(2)月末收到租金借:银行存款 8 000贷:其他业务收入 8 000(3)计提折旧折旧额=500 000÷5÷12=8 333(元)借:其他业务支出——租赁支出 8 333贷:累计折旧——出租资产累计折旧 8 333(4)收回资产借:固定资产——未用固定资产 200 000累计折旧 300 000贷:固定资产——出租资产 500 000乙公司为承租方(1)收到资产时不做账务处理在备查簿上记录(2)支付租金借:制造费用——租赁费 8 000贷:银行存款 8 000(3)归还资产,不做账务处理,在备查簿上记录2.B公司(承租人):(1)判断:最低租赁付款额=150×4+10=610(万元)最低租赁付款额现值=150×(P/A,7%,4)+10×(P/F,7%,4)=515.71(万元)最低租赁付款额现值接近于租赁资产的公允价值,故将该租赁活动判断为融资租赁。

上海交通大学会计学2004答案

上海交通大学2004年硕士研究生入学考试试题试题序号:454试题名称:会计学一、选择题(30)1.强调不同企业会计信息横向可比的会计核算原则是()A.相关性B.可比性C.一惯性D.历史成本原则2.备用金可以通过()科目核算A.其他货币资金B.银行存款C.现金D.其他应收款3.下列经济业务中,那些可以引起资产和负债同时变化()A.摊销无形资产价值B.计提某项工程借款利息,工程尚未完工C.支付现金股利D.取得了一项短期银行借款,款项已存入银行账户E.用银行存款支付融资租入固定资产的租金4.某公司1998年末应收账款余额2000万元,1999年确认坏账损失10万,当年以收回坏账4万,年末应收账款余额1500万元,坏怅准备提取率1%该公司两年内提取坏账的数额()万元。

A.21B.35C.-5D.15.某公司本月初甲材料实际成本为90000元,结存500吨;2日购买甲材料500吨,单价200元,15日购买300吨,单价190元;4日和20日分别发出甲材料300吨和400吨(采用后进先出法计价)。

则甲材料月末结存额为()元。

A.110000B.80000C.90000D.850006.某一般纳税企业购进农产品一批,支付购买价款10万元,另发生保险费0.5万元,装卸费0.7万元。

该农产品的采购成本为()A.11.2万元B.11.7万元C.10.2万元D.10万元7.某公司1999年12月25日购买股票一批,买价50000元,其中包括应收现金股利1000元,另外支付经纪人佣金和手续费等300元;2000年1月25日收到现金股利;2000年8月2日将股票全部售出,售价54000元。

该企业转让该股票的损益为()第 1 页共14 页。

2005年12月ACCA F2考试真题(上海交大ACCA)

23 A company manufactures a single product with a variable cost per unit of £22. The contribution to sales ratio is 45%.Monthly fixed costs are £198,000.What is the breakeven point (in units)?A4,950B9,000C11,000D20,0004An organisation has the following total costs at two activity levels:Activity level (units)17,00022,000T otal costs (£)140,000170,000Variable cost per unit is constant in this range of activity and there is a step up of £5,000 in the total fixed costs when activity exceeds 18,000 units.What is the total cost at an activity level of 20,000 units?A£155,000B£158,000C£160,000D£163,0005The following statements relate to financial accounting or to cost and management accounting:(i)The main users of financial accounting information are external to an organisation.(ii)Cost accounting is part of financial accounting and establishes costs incurred by an organisation.(iii)Management accounting is used to aid planning, control and decision making.Which of the statements are correct?A(i) and (ii) onlyB(i) and (iii) onlyC(ii) and (iii) onlyD(i), (ii) and (iii)6The following terms relate to computers:(i)Application package(ii)Operating system(iii)SpreadsheetWhich of the above terms are examples of computer software?A(i) and (ii) onlyB(i) and (iii) onlyC(ii) and (iii) onlyD(i), (ii) and (iii)3[P.T.O.7An organisation’s stock records for last month show the following transactions in respect of one item:Date Receipts Issues Stock(units)(units)(units)1st3005th10020013th60080020th30050028th200300The opening stock was valued at a total cost of £9,300 and all receipts on the 13th were purchased at a cost of £33 per unit.The organisation uses the weighted average method of valuation and calculates a new weighted average after each stores receipt.What was the total value of the closing stock?A£9,500B£9,700C£9,750D£9,9008 A company uses 9,000 units of a component per annum. The component has a purchase price of £40 per unit andthe cost of placing an order is £160. The annual holding cost of one component is equal to 8% of its purchase price.What is the Economic Order Quantity (to the nearest unit) of the component?A530B671C949D1,3429 A company determines its order quantity for a component using the Economic Order Quantity (EOQ) model.What would be the effects on the EOQ and the total annual ordering cost of an increase in the annual cost of holding one unit of the component in stock?EOQ Total annual ordering costA Lower HigherB Higher LowerC Lower No effectD Higher No effect410Consider the following statements:(i)Job costing is only applicable to service organisations.(ii)Batch costing can be used when a number of identical products are manufactured together to go into finished stock.Is each statement TRUE or FALSE?Statement (i)Statement (ii)A False FalseB False T rueC T rue T rueD T rue False11An organisation absorbs overheads on a machine hour basis. The planned level of activity for last month was 30,000 machine hours with a total overhead cost of £247,500. Actual results showed that 28,000 machine hours were recorded with a total overhead cost of £238,000.What was the total under absorption of overheads last month?A£7,000B£7,500C£9,500D£16,50012The following information relates to a manufacturing company for next period:Units£Production14,000Fixed production costs63,000Sales12,000Fixed selling costs12,000Using absorption costing the profit for next period has been calculated as £36,000.What would the profit for next period be using marginal costing?A£25,000B£27,000C£45,000D£47,0005[P.T.O.13Information relating to two processes (F and G) was as follows:Process Normal loss as Input Output% of input litres litresF865,00058,900G537,50035,700For each process, was there an abnormal loss or an abnormal gain?Process F Process GA Abnormal gain Abnormal gainB Abnormal gain Abnormal lossC Abnormal loss Abnormal gainD Abnormal loss Abnormal loss14Last month 27,000 direct labour hours were worked at an actual cost of £236,385 and the standard direct labour hours of production were 29,880. The standard direct labour cost per hour was £8·50.What was the labour efficiency variance?A£17,595 AdverseB£17,595 FavourableC£24,480 AdverseD£24,480 Favourable15Last month a company’s budgeted sales were 5,000 units. The standard selling price was £6 per unit with a standard contribution to sales ratio of 60%. Actual sales were 4,650 units with a total revenue of £30,225What were the favourable sales price and adverse sales volume contribution variances?Sales price Sales volume contribution££A2,3251,260B2,5001,260C2,3252,100D2,5002,10016Which of the following is an initial requirement of a management control system?A Establishing the standard to be achievedB Measuring the actual performanceC Setting organisational objectivesD T aking appropriate corrective action617Which one of the following would be classified as indirect labour?A Assembly workers on a car production lineB Bricklayers in a house building companyC Machinists in a factory producing clothesD Forklift truck drivers in the stores of an engineering company18The following statements relate to the calculation of the regression line y = a + bx using the information on the formulae sheet at the end of this examination paper:(i)n represents the number of pairs of data items used(ii)(∑x)2is calculated by multiplying ∑x by ∑x(iii)∑xy is calculated by multiplying ∑x by ∑yWhich statements are correct?A(i) and (ii) onlyB(i) and (iii) onlyC(ii) and (iii) onlyD(i), (ii) and (iii)19The correlation coefficient (r) for measuring the connection between two variables (x and y) has been calculated as 0·6.How much of the variation in the dependent variable (y) is explained by the variation in the independent variable (x)?A36%B40%C60%D64%20The following statements relate to relevant cost concepts in decision making:(i)Materials can never have an opportunity cost whereas labour can.(ii)The annual depreciation charge is not a relevant cost.(iii)Fixed costs would have a relevant cost element if a decision causes a change in their total expenditureWhich statements are correct?A(i) and (ii) onlyB(i) and (iii) onlyC(ii) and (iii) onlyD(i), (ii) and (iii)7[P.T.O.21 A company is evaluating a project that requires 4,000 kg of a material that is used regularly in normal production.2,500 kg of the material, purchased last month at a total cost of £20,000, are in stock. Since last month the price of the material has increased by 21/2%.What is the total relevant cost of the material for the project?A£12,300B£20,500C£32,300D£32,80022In a process where there are no work-in-progress stocks, two joint products (J and K) are created. Information (in units) relating to last month is as follows:Product Sales Opening stock of Closing stock offinished goods finished goodsJ6,000100300K4,000400200Joint production costs last month were £110,000 and these were apportioned to joint products based on the number of units produced.What were the joint production costs apportioned to product J for last month?A£63,800B£64,000C£66,000D£68,20023 A company manufactures two products (L and M) using the same material and labour. It holds no stocks. Informationabout the variable costs and maximum demands are as follows:Product L Product M£/unit£/unitMaterial (£4 per litre)1319Labour (£7 per hour)3528Units UnitsMaximum monthly demand6,0008,000Each month 50,000 litres of material and 60,000 labour hours are available.Which one of the following statements is correct?A Material is a limiting factor but labour is not a limiting factor.B Material is not a limiting factor but labour is a limiting factor.C Neither material nor labour is a limiting factor.D Both material and labour are limiting factors.8The following information relates to questions 24 and 25:A company has established the following selling price, costs and revenue equations for one of its products:Selling price (£ per unit) = 50 – 0·025QMarginal revenue (£ per unit) = 50 – 0·05QT otal costs per month (£) = 2,000 + 15QQ represents the number of units produced and sold per month.24At what selling price will monthly profits be maximised?A£15·00B£17·50C£25·00D£32·5025What would be the monthly profit if the selling price per unit was set at £20?A£1,000B£4,000C£6,000D£12,000(50 marks)9[P.T.O.Section B – ALL FIVE questions are compulsory and MUST be attempted.1Pointdextre Ltd, which manufactures and sells a single product, is currently producing and selling 102,000 units per month, which represents 85% of its full capacity. T otal monthly costs are £619,000 but at full capacity these would be £700,000. T otal fixed costs would remain unchanged at all activity levels up to full capacity. The normal selling price of the product results in a contribution to sales ratio of 40%.A new customer has offered to take a monthly delivery of 15,000 units at a price per unit 20% below the normalselling price. If this new business is accepted, existing sales are expected to fall by one unit for every six units sold to this new customer.Required:(a)For the current production and sales level, calculate:(i)the variable cost per unit;(ii)the total monthly fixed costs;(iii)the selling price per unit;(iv)the contribution per unit.(6 marks)(b)Calculate the net increase or decrease in monthly profit which would result from acceptance of the newbusiness.(4 marks)(c)In the context of decision making, explain the term ‘opportunity cost’ and illustrate your answer by referenceto Pointdextre Ltd.(2 marks)(12 marks)2Partlet Ltd makes a product that passes through two manufacturing processes. A normal loss equal to 8% of the raw material input occurs in Process I but no loss occurs in Process II. Losses have no realisable value.All the raw material required to make the product is input at the start of Process I. The output from Process I each month is input into Process II in the same month. Work in progress occurs in Process II only.Information for last month for each process is as follows:Process IRaw material input50,000 litres at a cost of £365,000Conversion costs£256,000Output to Process II47,000 litresProcess IIOpening work in progress5,000 litres (40% complete for conversion costs) valued at £80,000Conversion costs£392,000Closing work in progress2,000 litres (50% complete for conversion costs)Required:(a)Prepare the Process I account for last month.(5 marks)(b)Calculate in respect of Process II for last month:(i)the value of the completed output; and(ii)the value of closing work in progress.(5 marks)(c)If the losses in Process I were toxic and the company incurred costs in safely disposing of them, state howthe disposal costs associated with the normal loss would have been recorded in the Process I account. No calculations are required.(2 marks)(12 marks)103JWW Ltd manufactures two products, X and Y, and any quantities produced can be sold for £60 per unit and £25 per unit respectively. Variable costs of the two products are:X Y£ per unit£ per unitMaterials (at £5 per kg)155Labour (at £6 per hour)243Other variable costs65––––––T otal4513––––––Next month only 4,200 kg of material and 3,000 labour hours will be available.The company holds no stocks and aims to maximise its profits each month.Required:(a)State the objective function and constraints in a form suitable for solving by linear programming.(5 marks)(b)Determine the optimal production plan for next month (in units).(4 marks)(9 marks)4Ploverleigh Ltd, which manufactures a single product, uses standard absorption costing. The standard product cost per unit is as follows:£Direct materials11Direct labour24Fixed production overhead18Budgeted and actual production for last month were 12,000 units and 12,500 units respectively. The actual costs incurred last month were:£Direct materials142,700Direct labour291,300Fixed production overhead230,800Required:(a)Prepare a statement that reconciles the standard cost of actual production with its actual cost for last monthand highlights the total variance for each of the three cost elements.(4 marks)(b)Provide a breakdown of the total fixed production overhead variance in your statement in (a) by calculatingtwo sub variances.(2 marks)(c)If Ploverleigh Ltd uses standard marginal costing instead of standard absorption costing, explain how ANDwhy any of the three total variances calculated in (a) would be different and state clearly which, if any, of the variances would remain unchanged. No calculations are required.(3 marks)(9 marks)5Sangazure Ltd manufactures many different products in a factory that has two production cost centres (T and W) and several service cost centres.The total budgeted overhead costs (after the allocation, apportionment and reapportionment of service cost centre costs), and other information for production cost centres T and W are as follows:Cost centre Budgeted Basis of overhead Budgeted activityoverheads absorptionT£780,000Machine hours16,250 machine hoursW£173,400Direct labour hours14,450 direct labour hoursRequired:(a)Calculate the overhead absorption rates for cost centres T and W.(2 marks)The prime cost of product PP, one of the products made by Sangazure Ltd, is as follows:£ per unitDirect material10Direct labour:Cost centre T14Cost centre W21One unit of product PP takes 35 minutes of machine time in cost centre T. The direct labour in cost centre T is paid £7 per hour and £6 per hour in cost centre W.(b)Calculate the total production cost for one unit of PP.(3 marks)(c)Briefly explain why service cost centre costs need to be reapportioned to production cost centres. Whichmethod of reapportionment fully recognises the work that service cost centres do for each other?(3 marks)(8 marks)Formulae SheetEnd of Question Paper。

成本会计_全书习题答案汇总

习题四

1.该工人生产 A 产品计件单价= 30×÷60= 6(元/件小时) 2.该工人生产 A 产品计件工资= 4.5×600= 2 700(元) 该工人生产 B 产品计件工资= 6×240= 1 440(元) 3.该工人本月计件工资= 2 700+1 400= 4 140(元)

3 881.25 2 868.75 1 710.00 990.00 330.00 720.00 5 500.00 5 000.00

习题十

分配率= 20 000÷(20×9 000+25×6 000)= 0.06 甲产品应分配工资费用= 180 000×0.06= 10 800(元) 乙产品应分配工资费用= 20 000-10 800= 9 200(元) 借:生产成本——甲产品 ——乙产品 辅助生产成本 制造费用——基本生产车间 ——辅助生产车间 管理费用 贷:应付职工薪酬

4.双倍余额递减法 年折旧率= 2÷5×100%= 40% 第一年折旧额= 4 000 000×40%= 1 600 000(元) 第二年折旧额=(4 000 000-1 600 000)×40%= 960 000(元) 第三年折旧额=(4 000 000-1 600 000-960 000)×40%= 576 000(元) 从第四年起改为平均年限法折旧 第四、五年折旧额=(4 000 000-1 600 000-960 000-576 000-150 000)÷2= 357 000(元)

上海交通大学2005年录取信息

教育技术学

22

4

050302

传播学

106

9

050404

设计艺术学

117

22

050407

广播电视艺术学

32

7

210

微电子学院

080902

电路与系统

49

12

080903

微电子学与固体电子学

10

3

081001通信与信息系统来自72210

微电子学院

081002

信号与信息处理

13

3

081201

计算机系统结构

微电子学与固体电子学

107

40

350

高教研究所

040106

高等教育学

84

14

360

国际教育学院

050102

语言学及应用语言学

61

7

9

090502

动物营养与饲料科学

10

4

090602

预防兽医学

26

8

090706

园林植物与观赏园艺

91

14

160

环境科学与工程学院

083001

环境科学

23

6

083002

环境工程

136

31

170

药学院

100701

药物化学

49

10

100702

药剂学

123

19

100705

微生物与生化药学

46

6

100706

药理学

8

1

020

机械与动力工程学院

080201

机械制造及其自动化

254

2005年秋季学期会计学试卷A答案

2005秋季学期网选班《会计学》课程考试试卷A卷答案及评分标准注意:1、本试卷共3页;2、考试时间120分钟3、姓名、学号、网选班级及序号必须写在指定地方注:所有答案请填写在规定的答题处二、多项选择题(10×2=20分)1、×2、X3、√4、X5、X6、X7、X8、√9、√10、X四、业务题(每小题2分,共计40分)1、借:固定资产70000贷:实收资本45000累计折旧250002、借:应付帐款50000贷:短期借款500003、借:原材料—甲材料6300贷:应付帐款63004、借:银行存款16000贷:预收帐款160005、借:原材料—甲材料10000贷:应付票据100006、借:生产成本—A产品25600B产品7820管理费用400制造费用1180贷:原材料—甲材料26000—乙材料90007、借:生产成本—A产品30000—B产品15000管理费用5000制造费用7000营业费用8000贷:应付工资650008、借:生产成本—A产品4200—B产品2100管理费用700制造费用980营业费用1120贷:应付工资91009、借:现金66000贷:银行存款66000借:应付工资66000贷:银行存款6600010、借:应付福利费65贷:现金6511、借:管理费用16400制造费用2000贷:累计折旧1840012、借:长期借款1600000贷:银行存款160000013、借:生产成—A产品9000—B产品3000贷:制造费用1200014、借:库存商品—A产品277500贷:生产成本—A产品277500 15、借:银行存款35000应收帐款5000贷:主营业务收入4000016、借:营业费用450贷:银行存款45017、借:主营业务收入78000其他业务收入9000营业外收入5000投资收益8000贷:本年利润100000借:本年利润62000贷:主营业务成本45330营业费用800主营业务税金及附加2500管理费用9070财务费用2000其他业务支出1400营业外支出90018、借:所得税1320000贷:应交税金132000019、借:利润分配26800贷:盈余公积2680020、借:利润分配100000贷:应付利润100000五、编表题(1×1 0=1 0分)银行存款余额调节表200X年8月31日(注:评分标准见表中注示,其余情况不得分)。

交大网络教育会计学考试复习题

一、单项选择题1. 明确会计反映的特定对象,界定会计核算范围的基本假设是()A. 会计主体B. 持续经营C. 会计分期D. 货币计量2. 导致权责发生制的产生,以及预提、待摊等会计处理方法的运用的前提是( )A. 持续经营B。

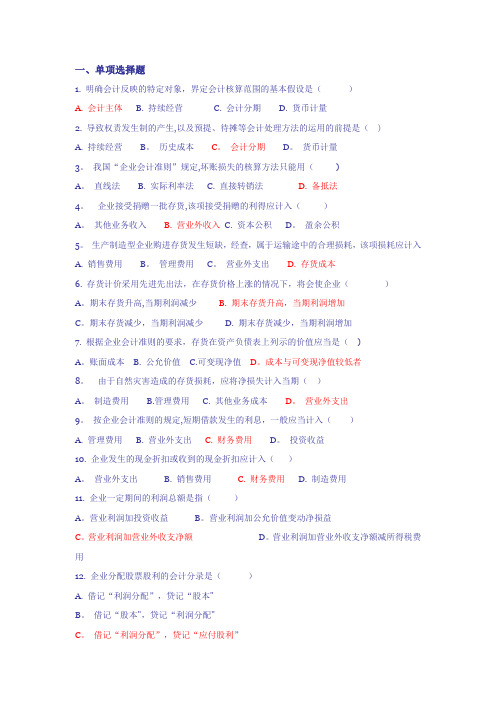

历史成本C。

会计分期D。

货币计量3。

我国“企业会计准则”规定,坏账损失的核算方法只能用()A。

直线法 B. 实际利率法 C. 直接转销法 D. 备抵法4。

企业接受捐赠一批存货,该项接受捐赠的利得应计入()A。

其他业务收入 B. 营业外收入C. 资本公积D。

盈余公积5。

生产制造型企业购进存货发生短缺,经查,属于运输途中的合理损耗,该项损耗应计入A. 销售费用B。

管理费用C。

营业外支出 D. 存货成本6. 存货计价采用先进先出法,在存货价格上涨的情况下,将会使企业()A。

期末存货升高,当期利润减少 B. 期末存货升高,当期利润增加C。

期末存货减少,当期利润减少 D. 期末存货减少,当期利润增加7. 根据企业会计准则的要求,存货在资产负债表上列示的价值应当是()A。

账面成本 B. 公允价值 C.可变现净值D。

成本与可变现净值较低者8。

由于自然灾害造成的存货损耗,应将净损失计入当期()A。

制造费用 B.管理费用 C. 其他业务成本D。

营业外支出9。

按企业会计准则的规定,短期借款发生的利息,一般应当计入()A. 管理费用B. 营业外支出C. 财务费用D。

投资收益10. 企业发生的现金折扣或收到的现金折扣应计入()A。

营业外支出 B. 销售费用 C. 财务费用 D. 制造费用11. 企业一定期间的利润总额是指()A。

营业利润加投资收益B。

营业利润加公允价值变动净损益C。

营业利润加营业外收支净额D。

营业利润加营业外收支净额减所得税费用12. 企业分配股票股利的会计分录是()A. 借记“利润分配”,贷记“股本"B。

借记“股本",贷记“利润分配"C。

借记“利润分配”,贷记“应付股利”D. 借记“应付股利”,贷记“利润分配”1。

上海交通大学438经济学2005真题及答案

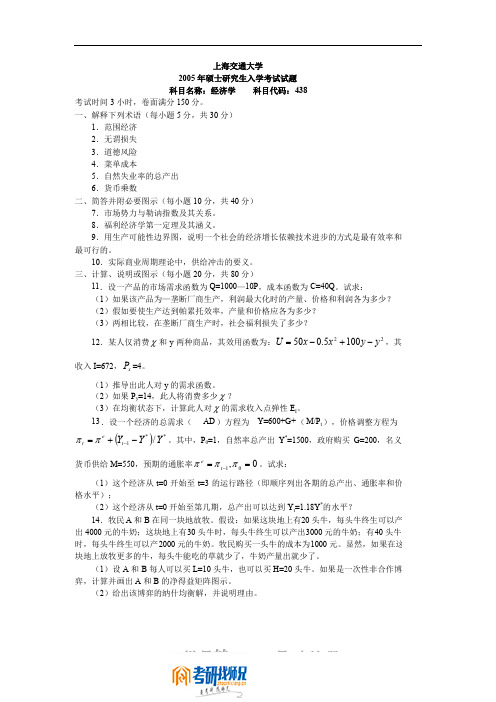

上海交通大学2005年硕士研究生入学考试试题科目名称:经济学科目代码:438考试时间3小时,卷面满分150分。

一、解释下列术语(每小题5分,共30分)1.范围经济2.无谓损失3.道德风险4.菜单成本5.自然失业率的总产出6.货币乘数二、简答并附必要图示(每小题10分,共40分)7.市场势力与勒讷指数及其关系。

8.福利经济学第一定理及其涵义。

9.用生产可能性边界图,说明一个社会的经济增长依赖技术进步的方式是最有效率和最可行的。

10.实际商业周期理论中,供给冲击的要义。

三、计算、说明或图示(每小题20分,共80分)11.设一产品的市场需求函数为Q=1000—10P ,成本函数为C=40Q 。

试求:(1)如果该产品为—垄断厂商生产,利润最大化时的产量、价格和利润各为多少?(2)假如要使生产达到帕累托效率,产量和价格应各为多少?(3)两相比较,在垄断厂商生产时,社会福利损失了多少?12.某人仅消费χ和y 两种商品,其效用函数为:221005.050y y x x U -+-=,其收入I=672,x P =4。

(1)推导出此人对y 的需求函数。

(2)如果P y =14,此人将消费多少χ?(3)在均衡状态下,计算此人对χ的需求收入点弹性E I 。

13.设一个经济的总需求(AD )方程为Y=600+G+(M/P t ),价格调整方程为()**1/Y Y Y t e t -+=-ππ。

其中,P 0=1,自然率总产出Y *=1500,政府购买G=200,名义货币供给M=550,预期的通胀率0,01==-πππt e 。

试求:(1)这个经济从t=0开始至t=3的运行路径(即顺序列出各期的总产出、通胀率和价格水平);(2)这个经济从t=0开始至第几期,总产出可以达到Y t =1.18Y *的水平?14.牧民A 和B 在同一块地放牧。

假设:如果这块地上有20头牛,每头牛终生可以产出4000元的牛奶;这块地上有30头牛时,每头牛终生可以产出3000元的牛奶;有40头牛时,每头牛终生可以产2000元的牛奶。

交大会计学第一次作业

一、单项选择题1近代会计是以( B )的产生为标志。

1. A官厅会计 B.复式记账法 C.注册会计师协会 D.成本会计4. 下列引起资产和负债同时增加的经济业务是(C )。

C •购进材料一批货款未付 D.以银行借款偿还应付账款5. 所有者权益是企业投资者对企业净资产的所有权,在数量上等于( B )A .全部资产减去全部所有者权益B .全部资产减去全部负债C. 全部净资产减去全部所有者权益6. 预付账款属于会计要素中的( A )。

A .资产B .负债C .费用7. 下列各项中属于流动资产的是( A )。

A. 库存现金B.运输设备房8. 我国企业会计准则规定,各单位应选择( AA借贷记账法C收付记账法D .全部净资产减去全部负债D .所有者权益C .专利权D .厂)作为记账方法。

增减记账法D以上三者D )决定的。

账户的内容账户的性质A管理2 •信息系统论强调会计的(A )A.目标B.内容式 D.过程3 •以下各项目属于资产的有(A )。

A .存货B .应付职工薪酬C.形C •短期借款D•实收资本A •以银行存款偿还银行借款 B. 收回应收账款存入银行9. 在借贷记账法中,账户哪方记增加数,哪方记减少数是由(A 账户的结构BC 账户的用途D10. 下列各账户中,期末可能有余额在借方的是( B )。

B生产成本费用C 财务费用多项选择题1. 会计学的发展阶段包括(ABC2. 会计理论界就会计的含义形成的两个主流学派包括(A 资产的增加 C 收入的增加 E 所有者权益的增加A.古代会计D.管理会计B.近代会计C.现代会D 销售费用BCA.经济活动论B. 管理活动论C. 信息系统D. 信息控制论3.美国注册会计师委员会将 会计目标分为( AD )°A.基本目标B. 一般目标C.特殊目D. 特定目标4.下列属于所有者权益的有( ABCD )A .投入资本B •资本公积金C •盈余公积金D .未分配利润E .银行借款5. F 列各项中,作为设置会计科目应遵循的原则有( BCDA.全面性原则E. 简明实用原则6. C.统一性和灵活性相结合的原则D. 相对稳定性原则E. 内外兼顾原则F 列各项中,属于会计科目的有( ADA .原材料B .机器设备C .货币资金D .累计折E. 厂房7. F 列各项中,属于资产类总分类科目的有ABE ) ° A.固定资产 B.应收账款C.应付账款D.应交增值税E.坏账准备8.在借贷记账法下,账户借方登记的内容是(AD )°负债的增加 费用的增加9.复合会计分录包括(BCD )°A —借一贷 C 一贷多借 E 以上都对10.下列各账户中,期末余额可能在借方也可能在贷方的有(A 预收账款款C 短期借款用E 应收账款三、业务题东方公司本月发生下列经济业务: 1 •收到投资人追加的投资款3000000元,已存入银行。

2005《会计学原理》课程试卷参考答案

会计学原理试卷参考答案一、1、D 2、B 3、D 4、A 5、C 6、D 7、A 8、A 9、B 10、A二、1、CD 2、AC 3、ABD 4、AB 5、BC 6、BD 7、ABC 8、AC 9、AB 10、AC三、1、×2、√3、×4、×5、×6、×7、×8、×9、×10、×四、1.04年实际发生坏账=1419+2187-1411=219505年实际发生坏账=1411+2212-1559=206404年收到现金=41 883+1419+19 132-2195-(43 278+1411)=15 55005年收到现金=43 278+1411+21 278-2064-(50 049+1559)=12 295 2.收入=333 150+25 400=358 550费用=(7 680+2880-960)+(265 920+18 640-69 430)+1010+(86 300+2160)+4320+3200=321 720利润=358 550-321 720=36 830五、1.原材料——甲材料15 000——乙材料27 000预付账款——建南公司24 000银行存款18 0002.生产成本——A产品——直接材料16 500——B产品——直接材料33 000制造费用 1 500原材料——甲材料18 000——乙材料33 0003.应付工资100 000银行存款100 0004.生产成本——A产品——直接人工20 000——B产品——直接人工30 000制造费用20 000管理费用30 000应付工资100 0005.生产成本——A产品——制造费用72 600——B产品——制造费用108 900制造费用181 5006.库存商品——A商品109 100——B商品171 900生产成本——A产品109 100——B产品171 9007.应收账款180 000主营业务收入——A商品60 000——B商品120 0008.银行存款100 000财务费用 3 000应收账款103 0009.本月A产品的单位成本=363.67,B产品的单位成本=429.75 主营业务成本——A商品 88 733.33——B商品 102 975库存商品——A商品 88 733.33——B商品 102 97510.主营业务收入180 000本年利润180 000本年利润224 708.33主营业务成本191 708.33管理费用 30 000财务费用 3 000。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海交通大学2005年硕士研究生入学考试试题

试题序号:454 科目名称:会计学

(答案必须写在答题纸上,写在试题纸上的一律不给分)

一、概念题(每题4.5分,共27分)

1.实质重于形式

2.合并价差

3.约当现金

4.IRR

5.货币的时间价值

6.或有负债

二、选择题(每题3分,共18分)

l.企业发行股票时所发生的费用应记为( )

A.财务费用 B.管理费用 C.开办费,在今后若干年后摊销 D.资本公积

2.某企业期初应收账款余额为20000元,坏账损失准备余额为200元,本期发生赊销金额为120000元,本期收回应收账款为110000元,本期实际发生的坏账损失为400元,企业本期应计提坏账损失准备( )

(注:采用余额百分比法,比例不变)

A.496元 B.296元 C.120元 D.320元

3.某零售商店年初库存商品成本为50万元,售价总额为72万元。

当年购入商品的实际成本为120万元,售价总额为200万元。

当年销售收入为当年购入商品销价总额的80%。

在采用零售价法的情况下,该商店年末库存商品成本为( )万元。

A.67.2 B.70 C.60 D.80

4.企业营业现金流的定义公式是( )

A.EBIT+折旧 B.EBIT-税收 C.EBIT+折旧+利息 D.EBIT-I+折旧-税收

5.在单个资本成本计量上,不必考虑筹资成本的资本是( )

A.短期借款 B.末留利润 C.普通股 D.企业债券

6.某公司全部资本为1800万元,负债比为0.5,债务的综合利率为12%,所得税率为 33%在利息及税前利润额为1300万元时,其财务杠杆系数为( )

A.l B.0.5 C.1.09 D.1.5

三、业务题(每题15分,共60分)

l.重置决策题

如果该企业所得税率30%,用10%折现率,现在考虑是否需要更新一个机器设备。

原来的设备和新设备的有关资料如下表,试用NPV法决策是否更新。

(忽略残值影响)项目原机器(元) 新机器(元)

安装成本 400万 540万

经济寿命 l0年 6年

已用年数 4年 0

年折旧额 40万 90万

累计折旧额 160万 0

账面价值 240万 540万

市价 140万 540万

以后年份预计折旧及税前利润合计预计折旧及税前利润合计

1 80万 150 万

第 1 页共12 页。