用Excel计算国债到期收益率

到期收益率的excel计算

1.用YIELDDISC函数直接计算贴现国债的年收益率它的使用格式为:=YIDELDDISC(债券结算日,债券到期日,债券价格,兑付价格,债券日期计算基本类型)债券日期计算基本类型:0??美国30/360基准,为缺省值;1??实际日期/实际日期;2??实际日期/360;3??实际日期/365;4??欧洲30/360基准。

例1:1997年8月1日9701国债(二年期贴现式,1997年1月22日发行)在上海证券交易所的收盘价是88.30元,用Excel求当日该券复利收益率。

解:进入Excel,打开一新工作表,在新工作表的任一单元格中键入:=YIELDDISC(datevalue(“97/08/01”),datevalue(“99/01/22”),88.3,100,0)按回车后,该单元格中即显示出所要求的结果为:8.983%。

2.用POWER函数间接求零息国债的年收益率零息国债的复利率收益率公式为:我们用Excel中的POWER函数可以求出,再减去1,就得到了零息国债的年收益率。

POWER函数的功能是用指定的幂指数对一个数进行求幂,它的格式为:=POWER(底数,指数)如:POWER(4,2)=42=16因此,用Excel计算零息国债年收益率的公式为:Y=POWER(F/V,1/T)-1 。

例2:1997年7月10日上海证券交易所796国债的收盘价是109.53元,已知该国债票面利 0.96%,三年期,1999年8月6日到期。

试用Excel求当日该券的复利率收益率。

解:进入Excel,打开一新工作表,在新工作表的任一单元格中键入:=POWER(100(10.96%*3+1)/109.53,1/757/365)-1按回车后,该单元格中即显示出所要求的结果为:9.66%。

3.用POWER函数间接求附息国债年收益率附息国债的计算公式是将上式两边都乘以(1+Y),则得到将两式相减,则有式中:P??附息国债价格;I??每年利息;M??到期本金;Y??到期收益率;n??附息国债到期年数取整;h??从现在到下一次付息不满一年的时期。

Excel公式和函数。债券相关函数

Excel公式和函数。

债券相关函数Excel公式和函数在债券投资中起着重要的作用。

债券的现值反映了债券的内在价值,而收益率则是投资者从债券投资中获得的利益。

通过使用Excel中的PRICE、TBILLEQ和YIELD等函数,可以计算不同条件下(如不同的付息方式)的债券价格和收益率。

其中,PRICE函数用于返回面值为100元、定期支付利息的有价证券的价格。

它需要输入一些参数,包括证券的结算日、到期日、年息票利率、年收益率、清偿价值、年付息次数和日计数基准类型。

例如,如果要计算某人于2008年7月1日购买的面值为100的债券的发行价格,可以输入已知条件并选择PRICE函数进行计算。

除了在编辑栏中插入函数外,也可以在函数库中选择插入函数来计算债券的价格。

在设置各参数后,可以得到该证券的发行价格。

在债券投资中,熟练掌握Excel公式和函数的使用方法可以帮助投资者更好地进行投资决策。

PRICEDISC函数用于计算折价发行的有价证券的价格,其语法为PRICEDISC(settlement。

maturity。

discount。

n。

basis)。

其中,参数Discount表示有价证券的贴现率,其余参数的意义与PRICE函数相同。

在输入“成交日期”和“到期日期”时,需要使用DATE函数或将函数作为其他公式的结果输入。

如果参数Settlement或者Maturity不是合法日期,PRICEDISC函数将返回错误值#VALUE。

在使用函数时,需要注意以下几点:1.在输入日期时,应使用DATE函数进行输入,或者将函数作为其他公式的结果进行输入;若以文本形式输入日期,将会出现错误。

2.如果参数Settlement或者Maturity不是合法日期,PRICE函数将返回错误值#NUM。

3.如果参数Yld或者Rate小于0,PRICE函数将返回错误值#NUM。

4.n≤0,PRICE函数将返回错误值#NUM。

5.如果参数Frequency不为1、2或者4,PRICE函数将返回错误值#NUM。

Excel的ACCRINT函数计算应计利息

Excel的ACCRINT函数计算应计利息Excel的ACCRINT函数是一个非常有用的函数,用于计算债券的应计利息。

债券是一种常见的金融工具,可以被认为是一种借贷合同,其中债权人借给债务人一定金额的资金,并且债务人同意以一定利率偿还债务。

ACCRINT函数可以计算债券从发行日期(起息日)到到期日(到期日)之间的应计利息。

在Excel中,ACCRINT函数的语法如下:=ACCRINT(issue, first_interest, settlement, rate, par, frequency, [basis])现在,让我们来逐个解释每个参数的作用:- issue: 这是债券的发行日期,也就是债券开始计息的日期。

- first_interest: 这是债券的首次计息日,也就是债券开始支付利息的日期。

- settlement: 这是计算应计利息的日期,一般是债券的结算日期。

- rate: 这是债券的年利率。

注意,这里的利率必须是年利率,如果是其他频率的利率(如月利率或季度利率),需要将其转换为年利率。

- par: 这是债券的面值,也就是债券的本金金额。

- frequency: 这是债券支付利息的频率,可以是年付息、半年付息等。

在Excel中,可以使用以下代码来表示不同的频率:1表示年付息,2表示半年付息,4表示每季度付息,等等。

- basis: 这是可选的参数,用于指定计算应计利息的基准天数。

如果省略该参数,Excel将默认使用美国基准天数(即实际天数/360)进行计算。

使用ACCRINT函数非常简单。

只需要按照上述语法输入正确的参数,Excel将自动计算出应计利息的金额。

下面是一个例子:假设有一张面值为1000美元、发行日期为2021年1月1日、首次计息日为2021年7月1日、结算日期为2021年12月31日、年利率为5%的债券,每年付息一次。

我们可以使用ACCRINT函数来计算这张债券的应计利息。

用Excel计算国债到期收益率

Excel的函数精灵fx 提供了一组实现特定任务的函数,它们与计算和分析各种债券的收益率有关。

所有这些函数都是“分析工具库”嵌入宏的一部分。

如果你打开函数精灵后未找到这些函数,则可能是由于你没有安装“分析工具库”嵌入宏。

要安装这个嵌入宏很简单,只要从“工具”菜单下选择“加载宏”命令,再从“加载宏”列表框中选择“分析工具库”,单击确定即可。

如果“分析工具库”未列在“加载宏”列表框中,则必须再次运行Excel安装程序以便加入“工具库”模块。

下面对具体算法的实现进行举例说明。

1.用YIELDDISC函数直接计算贴现国债的年收益率它的使用格式为:=YIDELDDISC(债券结算日,债券到期日,债券价格,兑付价格,债券日期计算基本类型)债券日期计算基本类型:0??美国30/360基准,为缺省值;1??实际日期/实际日期;2??实际日期/360;3??实际日期/365;4??欧洲30/360基准。

例1:1997年8月1日9701国债(二年期贴现式,1997年1月22日发行)在上海证券交易所的收盘价是88.30元,用Excel求当日该券复利收益率。

解:进入Excel,打开一新工作表,在新工作表的任一单元格中键入:=YIELDDISC(datevalue(“97/08/01”),datevalue(“99/01/22”),88.3,100,0)按回车后,该单元格中即显示出所要求的结果为:8.983%。

2.用POWER函数间接求零息国债的年收益率零息国债的复利率收益率公式为:我们用Excel中的POWER函数可以求出,再减去1,就得到了零息国债的年收益率。

POWER函数的功能是用指定的幂指数对一个数进行求幂,它的格式为:=POWER(底数,指数)如:POWER(4,2)=42=16因此,用Excel计算零息国债年收益率的公式为:Y=POWER(F/V,1/T)-1 。

例2:1997年7月10日上海证券交易所796国债的收盘价是109.53元,已知该国债票面利0.96%,三年期,1999年8月6日到期。

Excel的YIELD函数计算债券的收益率

Excel的YIELD函数计算债券的收益率Excel是一种功能强大的电子表格软件,它提供了多种数学和金融函数来帮助用户进行数据分析和计算。

其中一个重要的金融函数是YIELD函数,它被用来计算债券的收益率。

本文将介绍Excel的YIELD函数的基本用法和计算债券收益率的步骤。

1. YIELD函数概述YIELD函数是Excel中的一个金融函数,它用于计算定期付息的债券的收益率。

债券是一种长期借款工具,它通常被用于融资和投资。

债券的收益率是指持有债券一定时间后获得的收益,包括利息和债券买卖时的价格变动。

2. YIELD函数语法YIELD函数的语法如下:=YIELD(settlement, maturity, rate, pr, redemption, frequency, [basis])参数说明:- settlement: 债券的结算日期,即购买债券的日期。

- maturity: 债券的到期日期。

- rate: 债券的年息票利率。

- pr: 债券的发行价格。

- redemption: 债券的赎回价值。

- frequency: 债券的付息频率,如年付息、半年付息等。

- [basis]: 可选参数,用于指定日计数基准。

如果省略此参数,Excel默认使用美国NASD方法计算。

3. 计算债券的收益率要使用YIELD函数计算债券的收益率,需要提供债券的相关信息,包括结算日期、到期日期、利率、发行价格、赎回价值和付息频率等。

以下是计算债券收益率的步骤:步骤1: 打开Excel,并选中一个空白单元格。

步骤2: 输入YIELD函数的语法,包括参数和对应的值。

步骤3: 按下回车键,Excel会自动计算债券的收益率并在选定的单元格中显示结果。

4. 示例让我们通过一个示例来演示如何使用YIELD函数计算债券的收益率。

假设有一张债券,发行价格为100元,到期日为2023年1月1日,年息票利率为5%,付息频率为一年一次。

我们想要计算在2022年7月1日购买这张债券时的收益率。

巧用Excel建立持有至到期投资收益计算模型

巧用Excel建立持有至到期投资收益计算模型[摘要]持有至到期投资是企业的一项重要的金融资产,持有至到期投资收益的计算比较复杂,本文主要介绍如何利用Excel建立持有至到期投资收益计算模型,以便财务人员快速准确地计算出持有至到期投资收益。

[关键词]持有至到期投资;投资收益;模型持有至到期投资是企业的一项重要的金融资产,它是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。

企业会计准则要求对持有至到期投资按实际利率法进行核算。

在具体操作过程中,财务人员要先计算出实际利率,再根据实际利率计算各期的投资收益,其计算过程比较烦琐。

其实,在计算机广泛应用的今天,我们可以借助于计算机这种高效的数据处理工具,有效地解决持有至到期投资的计算问题。

一、巧用Excel建立实际利率计算模型按照最新企业会计准则的规定,计算持有至到期投资收益应当采用实际利率法,按摊余成本计量。

要计算持有至到期投资收益,首先要计算出实际利率。

实际利率是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。

对持有至到期投资而言,实际利率是使持有至到期投资未来收回的利息和本金的现值恰好等于持有至到期投资取得成本的折现率。

通常计算实际利率时要进行测算,查找年金现值系数表和复利现值系数表后,采用插值法估算实际利率。

这种手工计算的方法比较麻烦,Excel提供了IRR()函数,可以帮助会计人员快速、准确地计算出实际利率。

具体方法如下:首先,在Excel中建立一个工作簿,命名为“持有至到期投资核算”;其次,构建实际利率计算模型的框架,如图1所示。

再次,输入有关计算公式,具体如下:在E3单元格中插入一个控件,其方法是:在“视图—工具栏”菜单下选择“窗体”,在窗体工具栏中选择“组合框”后,在E3单元格处画一组合框,双击组合框后,在数据源区域输入“$A$3:$A$5”,在单元格链接区域输入“E3”,在“下拉显示项数”区域输入“3”,然后确认。

在EXCEL中根据久期的定义式计算债券的久期

总支付 0 23.125 0 23.125 0 23.125 0 23.125 0 23.125 0 23.125 0 23.125 1000 1023.125

合计

1.1用duration 函数直接计算 settlement(开始时间) maturity(结束时间) coupond(息票率,以年为单位) yld(到期收益率,以年为单位) frequency(每年付息几次)

出售债券 合计

1

1129.265288

2

1036.0232

3

950.48

4

872

5

800

9908.256881

14696.02537

-4,696

settlement(开始时间) maturity(结束时间) coupond(息票率,以年为单位) yld(到期收益率,以年为单位) frequency(每年付息几次)

0.0000

855.5012 1.0000

4.0000

20.0000

855.5012 1.0000

4.0000

19.2347

贴现值

权重

时期*权重 weighr *(t^2+t)

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

854.8503287

1

854.8503287

1

0

0

0

0

0

0

0

2012/4/12 2016/4/12

EXCEL常用财务函数详解

EXCEL常用财务函数例如,一个短期债券的交易情况如下:发行日为95年5月1日;到期日为95年7月18日;息票利息为9.0%;票面价值为¥1,000;日计数基准为实际天数/365。

那么应计利息为:=ACCRINTM("95/5/1","95/7/18",0.09,1000,3) 计算结果为:19.23228。

3.CUMPRINC(r,np,pv,st,en,t)该函数返回一笔货款在给定的st到en期间累计偿还的本金数额。

其中r为利率,np为总付款期数,pv为现值,st为计算中的首期,付款期数从1开始计数,en为计算中的末期,t为付款时间类型,如果为期末,则t=0,如果为期初,则t=1。

例如,一笔住房抵押贷款的交易情况如下:年利率为9.00%;期限为25年;现值为¥110,000。

由上述已知条件可以计算出:r=9.00%/12=0.0075,np=30*12=360。

那么该笔贷款在第下半年偿还的全部本金之中(第7期到第12期)为: CUMPRINC(0.0075,360,110000,7,12,0) 计算结果为:-384.180。

该笔贷款在第一个月偿还的本金为: =CUMPRINC(0.0075,360,110000,1,1,0) 计算结果为:-60.0849。

4.DISC(s,m,pr,r,b)该函数返回有价证券的贴现率。

其中s为有价证券的成交日,即在发行日之后,有价证券卖给购买者的日期,m为有价证券的到日期,到期日是有价证券有效期截止时的日期,pr为面值为“¥100”的有价证券的价格,r为面值为“¥100”的有价证券的清偿价格,b为日计数基准类型。

例如:某债券的交易情况如下:成交日为95年3月18日,到期日为95年8月7日,价格为¥45.834,清偿价格为¥48,日计数基准为实际天数/360。

那么该债券的贴现率为:DISC("95/3/18","95/8/7",45.834,48,2) 计算结果为:0.114401。

用Excel?计算债券实际利率

用Excel 计算债券实际利率2016-03-11 23:02:03在我们学习CPA课程中,有一个计算经常令我们头疼不已,实际利率。

实际利率的计算工作量十分大。

但是我们在生活中又会经常遇到,例如国债、企业债券、金融债券中就经常需要考虑实际利率的问题。

在注册会计师考试时,我们只能用插值法(内插法)手工操作,但在平时工作生活中,我们有更简便的工具去计算:Excel首先我们要知道债券的种类,按付息方式可以分为:1. 分期付息,到期一次还本的债券2. 到期一次还本息债券当然还有零息债券,甚至负息债券,但不在本文探讨范围。

(一)首先是分期付息,到期一次还本债券的实际利率计算方式在第①种情况下,我们可以用Excel的IRR函数快速计算债券的实际利率,这个函数模型是: IRR(values,guess)其中IRR函数用于计算时间间隔为整年整月债券的实际利率,如在注册会计师考试《会计》中,有一条例题为:【例题·综合题】2011年1月1日,甲公司支付价款4 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券,面值5 000万元,票面利率4.72%,于每年末支付本年利息,本金最后一次偿还。

甲公司有意图和能力持有至到期。

已知:(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908。

一开始支付4000万元购买债券,是流出,所以为负数第一年的利息(B4)为:票面价值5000*票面利率4.72%=236,之后如此类推。

第五年(到期)则是利息236+本金5000,总为5236。

然后用IRR函数计算出实际利率,在B9中键入“=IRR(B3:B8)”我们用Excel来计算得出的实际利率:10%等间距均匀付息债券注意:每年现金流入的值可以不一样。

(二)到期一次还本息债券继续用上面的例题,但改成购买的债券不是分次付息,而是到期一次还本付息,又该怎样处理?【例题2·综合题】2011年1月1日,甲公司支付价款4 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券,面值5 000万元,票面利率4.72%,到期一次还本付息,且利息不是以复利计算。

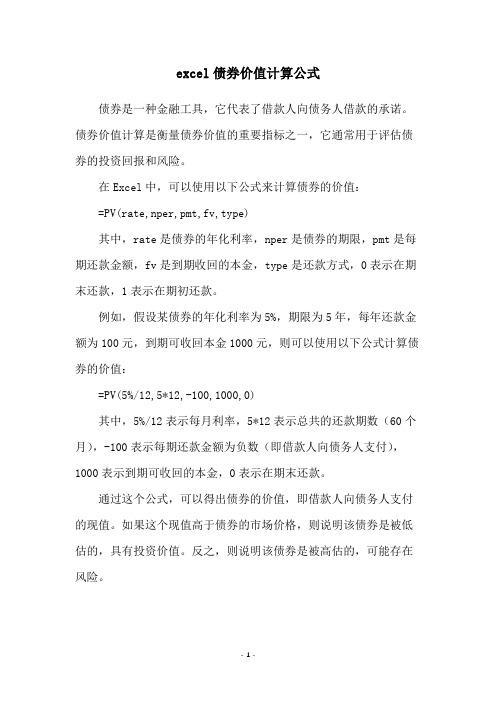

excel债券价值计算公式

excel债券价值计算公式

债券是一种金融工具,它代表了借款人向债务人借款的承诺。

债券价值计算是衡量债券价值的重要指标之一,它通常用于评估债券的投资回报和风险。

在Excel中,可以使用以下公式来计算债券的价值:

=PV(rate,nper,pmt,fv,type)

其中,rate是债券的年化利率,nper是债券的期限,pmt是每期还款金额,fv是到期收回的本金,type是还款方式,0表示在期末还款,1表示在期初还款。

例如,假设某债券的年化利率为5%,期限为5年,每年还款金额为100元,到期可收回本金1000元,则可以使用以下公式计算债券的价值:

=PV(5%/12,5*12,-100,1000,0)

其中,5%/12表示每月利率,5*12表示总共的还款期数(60个月),-100表示每期还款金额为负数(即借款人向债务人支付),1000表示到期可收回的本金,0表示在期末还款。

通过这个公式,可以得出债券的价值,即借款人向债务人支付的现值。

如果这个现值高于债券的市场价格,则说明该债券是被低估的,具有投资价值。

反之,则说明该债券是被高估的,可能存在风险。

- 1 -。

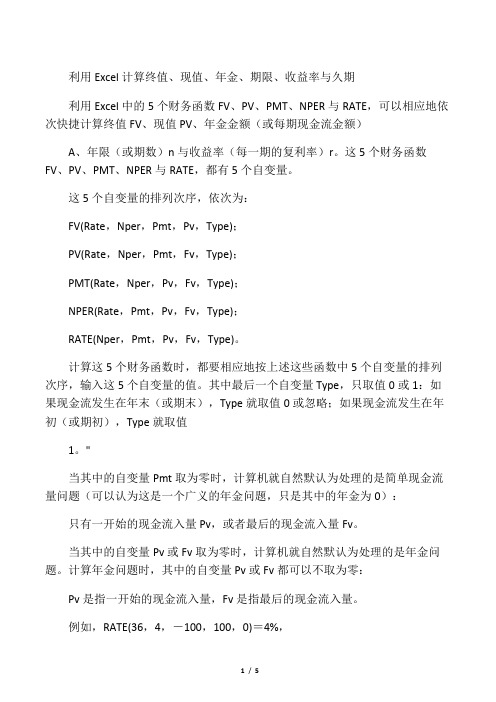

利用 Excel 计算终值、现值、年金、期限、收益率与久期

第1个财务函数FV(Rate,Nper,Pmt,Pv,Type)是计算终值FV,

计算时:

先输入第1个自变量“贴现率(每一期的复利率)Rate”的值r;

再输入第2个自变量“年限(或期数)Nper”的值n;

接着再输入第3个自变量“年金(或每期现金流金额)Pmt”的值A,如果计算的不是年金问题,而只是计算现在一笔现金P在n年(或期)以后的终值FV,那末第3个自变量“年金Pmt”的值取为0,这表示计算的不是年金问题;

这5个自变量的排列次序,依次为:

FV(Rate,Nper,Pmt,Pv,Type);

PV(Rate,Nper,Pmt,Fv,Type);

PMT(Rate,Nper,Pv,Fv,Type);

NPER(Rate,Pmt,Pv,Fv,Type);

RATE(Nper,Pmt,Pv,Fv,Type)。

计算这5个财务函数时,都要相应地按上述这些函数中5个自变量的排列次序,输入这5个自变量的值。其中最后一个自变量Type,只取值0或1:如果现金流发生在年末(或期末),Type就取值0或忽略;如果现金流发生在年初(或期初),Type就取值

利用Excel计算终值、现值、年金、期限、收益率与久期

利用Excel中的5个财务函数FV、PV、PMT、NPER与RATE,可以相应地依次快捷计算终值FV、现值PV、年金金额(或每期现金流金额)

A、年限(或期数)n与收益率(每一期的复利率)r。这5个财务函数FV、PV、PMT、NPER与RATE,都有5个自变量。

接着再输入第4个自变量“现值Pv”的值P,如果计算的不是现在一笔现金P在n年(或期)以后的终值FV,而计算的是年金问题,那末第4个自变量“现值Pv”的值取为0;

最后,输入最后一个自变量Type的值,如果现金流发生在年末(或期末),Type就取值0或忽略,如果现金流发生在年初(或期初),Type就取值

利用 Excel 计算终值、现值、年金、期限、收益率与久期

利用Excel 计算终值、现值、年金、期限、收益率与久期利用Excel 中的5 个财务函数FV、PV、PMT、NPER 与RATE,可以相应地依次快捷计算终值FV、现值PV、年金金额(或每期现金流金额)A、年限(或期数)n 与收益率(每一期的复利率)r。

这5 个财务函数FV、PV、PMT、NPER 与RA TE,都有5 个自变量。

这5 个自变量的排列次序,依次为:FV(Rate,Nper,Pmt,Pv,Type);PV(Rate,Nper,Pmt,Fv,Type);PMT(Rate,Nper,Pv,Fv,Type);NPER(Rate,Pmt,Pv,Fv,Type);RA TE(Nper,Pmt,Pv,Fv,Type)。

计算这5 个财务函数时,都要相应地按上述这些函数中 5 个自变量的排列次序,输入这5 个自变量的值。

其中最后一个自变量Type,只取值0 或1:如果现金流发生在年末(或期末),Type 就取值0 或忽略;如果现金流发生在年初(或期初),Type 就取值1。

当其中的自变量Pmt 取为零时,计算机就自然默认为处理的是简单现金流量问题(可以认为这是一个广义的年金问题,只是其中的年金为0):只有一开始的现金流入量Pv,或者最后的现金流入量Fv。

当其中的自变量Pv 或Fv 取为零时,计算机就自然默认为处理的是年金问题。

计算年金问题时,其中的自变量Pv 或Fv 都可以不取为零:Pv 是指一开始的现金流入量,Fv 是指最后的现金流入量。

例如,RATE(36,4,-100,100,0)=4%,其中:第1 个自变量Nper 是指收付年金的次数,第 2 个自变量Pmt 是指年金流入的金额,第 3 个自变量Pv 是指一开始的现金流入量,第 4 个自变量Fv 是指最后的现金流入量,最后一个自变量Type 取0 是指年金都是在期末流入的。

以下再详细说明第1 个财务函数的计算方法。

其余财务函数的计算方法类似。

Excel数据管理与图表分析 典型案例—国库券等价收益率与价格

Excel数据管理与图表分析典型案例—国库券等价收益率与价格利用国库券等价收益率与价格图表,可以为购买国库券的用户分析其收益率与价格等信息。

本例首先运用Excel中的TBILLEQ和TBILLPRICE函数,来计算国库券的等价收益率和价格。

然后,使用柱形图和带直线的散点图创建图表,从而能够直观的显示出国库券变化的幅度。

1.练习要点●设置单元格样式●函数的应用●插入图表2.操作步骤:(1)在A1单元格中,输入“国库券等价收益率与价格”文字,设置字体格式。

然后,单击【对齐方式】组中的【合并后居中】按钮,如图6-68所示。

图6-68 设置字体格式提示设置标题文字的【字体】为“隶书”;【字号】为20。

设置单击(2)在A2至F2和A3至D12单元格区域中,输入字段名和字段信息。

然后,选择D3至D12单元格,设置【数字格式】为“百分比”,如图6-69所示。

图6-69 设置数字格式(3)选择E3单元格,单击【函数库】组中【插入函数】按钮,在【插入函数】对话框的【财务】类别中,选择TBILLEQ 函数,如图6-70所示。

图6-70 插入函数(4)在【函数参数】对话框中,设置Settlement 为B3;Maturity 为C3;Discount 为D3,单击【确定】按钮,即可得到等效收益率的值。

然后,设置【数字格式】为“百分比”,如图6-71所示。

图6-71 计算等效收益率提 示使用同样方法,得到该列其他等效收益率的值。

(5)在F3单元格中,输入“=TBILLPRICE(B3,C3,D3)”公式,单击Enter 键,即选择选择设置结果可得到价格的值。

然后,设置【数字格式】为“数字”,如图6-72所示。

图6-72 计算价格提 示 向下拖动F3单元格的填充柄至F12单元格,即可得到该列的值。

(6)选择A1至F1单元格区域,单击【字体】组中的【边框】下拉按钮,执行【所有边框】命令,并单击【对齐方式】组中的【居中】按钮,如图6-73所示。

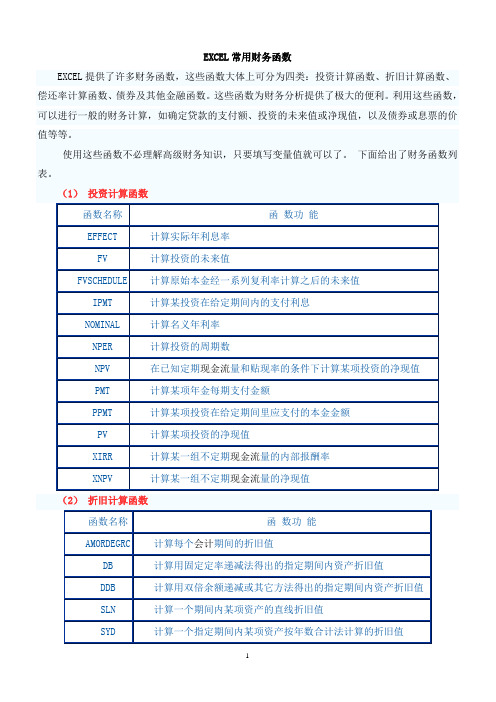

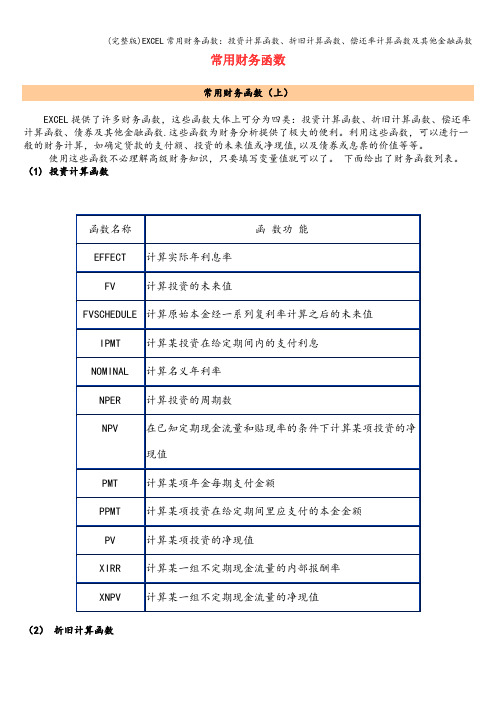

(完整版)EXCEL常用财务函数:投资计算函数、折旧计算函数、偿还率计算函数及其他金融函数

常用财务函数EXCEL提供了许多财务函数,这些函数大体上可分为四类:投资计算函数、折旧计算函数、偿还率计算函数、债券及其他金融函数.这些函数为财务分析提供了极大的便利。

利用这些函数,可以进行一般的财务计算,如确定贷款的支付额、投资的未来值或净现值,以及债券或息票的价值等等。

使用这些函数不必理解高级财务知识,只要填写变量值就可以了。

下面给出了财务函数列表。

(1) 投资计算函数(2)折旧计算函数(3)偿还率计算函数(4)债券及其他金融函数在财务函数中有两个常用的变量:f和b,其中f为年付息次数,如果按年支付,则f=1;按半年期支付,则f=2;按季支付,则f=4。

b为日计数基准类型,如果日计数基准为“US(NASD)30/360”,则b=0或省略;如果日计数基准为“实际天数/实际天数”,则b=1;如果日计数基准为“实际天数/360",则b=2;如果日计数基准为“实际天数/365",则b=3如果日计数基准为“欧洲30/360”,则b=4。

下面介绍一些常用的财务函数。

1. ACCRINT( is, fs, s, r,p,f,b)该函数返回定期付息有价证券的应计利息。

其中is为有价证券的发行日,fs为有价证券的起息日,s为有价证券的成交日,即在发行日之后,有价证券卖给购买者的日期,r为有价证券的年息票利率,p 为有价证券的票面价值,如果省略p,函数ACCRINT就会自动将p设置为¥1000,f为年付息次数,b为日计数基准类型。

例如,某国库券的交易情况为:发行日为95年1月31日;起息日为95年7月30日;成交日为95年5月1日,息票利率为8。

0%;票面价值为¥3,000;按半年期付息;日计数基准为30/360,那么应计利息为: =ACCRINT(”95/1/31”,”95/7/30”,”95/5/1”,0.08,3000,2,0)计算结果为:60。

6667。

2。

ACCRINTM(is, m, r, p, b)该函数返回到期一次性付息有价证券的应计利息。

利用Excel巧算债券实际利率

basis=3,日计数基准为“实际天数/365”;basis=4,日计数基准为“30/ 800万元,折算成面值100元的债券价格为:800/1 000伊

360”。

100=80(元),在C3单元格中输入“80”;面值1 000万元债

例3:2007年5月21日,ABC公司支付800万元从活跃市场上购 券折算成面值100元的债券清偿价格为:1 000/1 000伊

及其应用指南的相关规定,持有至到期投资是指到期日固定、 57.5=1 057.5(万元),在B8单元格中输入“1 057.5”。

回收金额固定或可确定,且企业有明确意图和能力持有至到

(2)在B9单元格中输入“=IRR(B3:B8)”,按回车键后得

期的非衍生金融资产。通常情况下,企业持有的、在活跃市场 到实际利率“11.19%”(如图1所示)。

通过YIELDMAT函数求解实际利率。具体步骤如下:

D3,E3)”,按回车键后得到实际利率“5.42%”(如图4所

(1)确定各参数:成交日为2007年5月21日,在A3单元格中输入 示)。

“2007-05-21”;该债券是2007年1月1日发行的5年期债券,到期日 为2011年12月31日,在B3单元格中输入“2011-12-31”;债券发行 日为2007年1月1日,在C3单元格中输入“2007-01-01”;该债券的 票面利率为5.75%,在D3单元格中输入“5.75%”;面值1 000万元债 券的购买价格为800万元,折算成面值100元的债券价 格 为:800/ 1 000伊100=80(元),在E3单元格中输入“80”;日计数基准为“实 际天数/实际天数”,在F3单元格中输入“1”。

2. 购入时间与付息时间不一致。YIELD函数返回定期付

使用Excel的RATE函数计算债券的收益率

使用Excel的RATE函数计算债券的收益率债券是一种借贷工具,投资者购买债券后,发行方会向投资者支付一定利息,同时保证在到期日偿还本金。

投资者购买债券的目的之一就是为了获得收益率,即所获得的利息与投资金额之比。

本文将介绍如何使用Excel的RATE函数来计算债券的收益率。

在Excel中,RATE函数用于计算固定息票的债券收益率。

该函数的语法如下:“=RATE(nper, pmt, pv, [fv], [type], [guess])”。

其中,nper表示债券的期数(即还款期数),pmt表示每期支付的固定利息,pv表示债券的现值(即购买价值),fv表示债券的未来价值(通常为0),type表示付款的时期类型(0表示期初付款,1表示期末付款),guess表示收益率的猜测值。

例如,假设有一张债券,面值为1000元,发行利率为5%,将于5年后到期,每年付息一次。

现在我们想要计算购买该债券的收益率。

首先,在Excel中创建一个新的工作表。

我们可以将债券的期数、每期支付的利息、债券的现值以及其他相关信息输入到不同的单元格中。

假设债券的期数在单元格A1中,每期支付的利息在A2中,债券的现值在A3中,未来价值在A4中,付款的时期类型在A5中,收益率的猜测值在A6中。

接下来,在某一个空白单元格中,输入RATE函数的公式:“=RATE(A1, A2, A3, A4, A5, A6)”并按下回车键。

Excel将根据所提供的参数计算出债券的收益率。

如果债券的收益率无法通过初始的猜测值计算出来,Excel会通过迭代法自动尝试多种可能的解决方案,直到找到符合条件的解。

在大多数情况下,Excel可以准确地计算出债券的收益率。

如果计算出的收益率不准确,可以尝试调整猜测值来获得更精确的结果。

需要注意的是,RATE函数默认情况下返回的是年化收益率。

如果需要计算其他付款周期的收益率,可以通过调整参数type来实现。

例如,如果付款周期为半年,则type应设置为1/2。

Excel高级函数使用DURATION函数计算久期

Excel高级函数使用DURATION函数计算久期DURATION函数是Excel中一种高级函数,用于计算债券的久期(Duration)。

久期是衡量债券价格对市场利率变动的敏感度的指标,对于债券投资者来说非常重要。

本文将介绍如何使用DURATION函数来计算债券的久期。

1. DURATION函数的语法DURATION函数的语法如下:=DURATION(settlement, maturity, coupon, yld, frequency, [basis])其中,参数的含义如下:- settlement:债券购买的日期。

- maturity:债券到期的日期。

- coupon:债券的年息票利率。

- yld:债券的当前收益率。

- frequency:债券的付息频率。

- [basis]:可选参数,表示计算久期时使用的日计算基准。

2. 计算债券久期的示例假设我们有一张面值为1000元的债券,到期日为2025年5月1日,票息利率为5%,每年支付息票两次(半年付息),当前市场收益率为6%。

我们可以使用DURATION函数来计算这张债券的久期。

在Excel中的单元格中输入以下公式:=DURATION(DATE(2021, 7, 1), DATE(2025, 5, 1), 0.05, 0.06, 2)解释:- settlement为2021年7月1日,表示债券购买日期。

- maturity为2025年5月1日,表示债券到期日期。

- coupon为0.05,表示债券的年息票利率为5%。

- yld为0.06,表示债券的当前收益率为6%。

- frequency为2,表示债券每年支付息票两次(半年付息)。

按下回车键后,Excel会自动计算出债券的久期。

3. 分析久期的意义久期是衡量债券价格对市场利率变动的敏感度的指标。

一般来说,久期越长,债券价格对市场利率的变动就越敏感。

当市场利率上升时,久期较长的债券价格下降的幅度较大;当市场利率下降时,久期较长的债券价格上升的幅度较大。

excel计算国债收益率的方法

这里的收 益率是半 年,因此 要乘以2换 成一年的

期货价格越小,到期收益率越大

• 目前交易所采用的是票面利率为3%,5年期 的名义标准券。因此,无论当中一年付多 少次息,只要它的期货价格低于100元,那 么它的收益率便内容:

•国债期货收益率的计算 方式

例子

• 5年期,票面利率为3%,票面金额为100元, 每年1次付息的国债(标的物)。如果现在 的期货价格是98元,计算到期收益率。

设置函数

计算方式

由于是用 现金流的 计算方式, 这里是负 数(因为 投资者为 了购买这 个合约支 付了98)

付息期数

利息金额(100*3%)

期货价格 票面价格

收益率

如果是期末 付息就填1, 期初就填0

每年2次付息的国债

• 5年期,票面利率为3%,票面金额为100元, 每年2次付息的国债(标的物)。如果现在 的期货价格是98元,计算到期收益率。

注意付息期数和利息金额

由于是一 年2次付息, 总共加起 来10期 相对应的 利息金额 就是3的一 半

用EXCEL97计算国债到期收益率

用EXCEL97计算国债到期收益率

原松琪

【期刊名称】《中国金融电脑》

【年(卷),期】1999(000)012

【总页数】2页(P71-72)

【作者】原松琪

【作者单位】中央财经大学

【正文语种】中文

【中图分类】TP317

【相关文献】

1.不动点理论与附息国债到期收益率的计算 [J], 邓国华

2.附息国债到期收益率计算中不动点理论的应用 [J], 邓国华

3.国债到期收益率与银行利率变动趋势的比较分析 [J], 高泽华

4.附息国债到期收益率计算方法评析及实证分析 [J], 李海燕

5.3年期AAA票据与10年期国债到期收益率关系研究 [J], 张爽;刘墨涵

因版权原因,仅展示原文概要,查看原文内容请购买。

rd计算公式excel表格

rd计算公式excel表格摘要:一、前言二、Excel中RD计算公式的介绍1.什么是RD计算公式2.Excel中RD函数的使用方法三、RD计算公式的应用场景1.投资领域2.财务分析3.其他方面四、RD计算公式在Excel表格中的使用技巧1.输入公式的方法2.公式的运算规则3.注意事项五、总结正文:一、前言在现代社会,Excel表格已经成为各行各业人士必备的办公软件之一。

它强大的数据处理和计算功能,使得许多复杂数学计算变得简单快捷。

本文将为您介绍一个在Excel表格中经常用到的RD计算公式,并通过实例为您展示其在不同场景中的应用。

二、Excel中RD计算公式的介绍1.什么是RD计算公式RD(Risk-Free Rate)计算公式,即无风险利率计算公式,是用于计算在无风险条件下,投资的预期收益率。

在金融领域,无风险利率通常是指国债的收益率,因为国债被认为是最安全的投资工具。

2.Excel中RD函数的使用方法在Excel中,我们可以通过内置的RD函数来计算无风险利率。

RD函数的使用方法如下:`=RD(nper, pmt, pv, [fv], [type])`其中:per:投资期数,即投资期限(以年为单位)pmt:每期支付的利息或本金(正值)或还款(负值)pv:现值,即投资的现值(正值)或贷款的现值(负值)fv:未来值,即投资的未来值(正值)或贷款的未来值(负值)type:可选参数,表示支付时间,0表示期末,1表示期初三、RD计算公式的应用场景1.投资领域在投资领域,RD计算公式常用于计算投资的预期收益率。

例如,假设投资者购买了一张面值为1000元、年利率为5%的国债,投资期限为5年。

那么,每年获得的利息为1000 * 5% = 50元。

在Excel中,可以使用RD函数计算5年后的国债本息合计:`=RD(5, 50, -1000)`2.财务分析在财务分析中,RD计算公式可用于计算企业的投资回报率。

例如,假设一家企业投资100万元购买生产设备,预计每年可以带来20万元的净利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Excel的函数精灵fx 提供了一组实现特定任务的函数,它们与计算和分析各种债券的收益率有关。

所有这些函数都是“分析工具库”嵌入宏的一部分。

如果你打开函数精灵后未找到这些函数,则可能是由于你没有安装“分析工具库”嵌入宏。

要安装这个嵌入宏很简单,只要从“工具”菜单下选择“加载宏”命令,再从“加载宏”列表框中选择“分析工具库”,单击确定即可。

如果“分析工具库”未列在“加载宏”列表框中,则必须再次运行Excel安装程序以便加入“工具库”模块。

下面对具体算法的实现进行举例说明。

1.用YIELDDISC函数直接计算贴现国债的年收益率

它的使用格式为:=YIDELDDISC(债券结算日,债券到期日,债券价格,兑付价格,债券日期计算基本类型)

债券日期计算基本类型:

0??美国30/360基准,为缺省值;

1??实际日期/实际日期;

2??实际日期/360;

3??实际日期/365;

4??欧洲30/360基准。

例1:1997年8月1日9701国债(二年期贴现式,1997年1月22日发行)在上海证券交易所的收盘价是88.30元,用Excel求当日该券复利收益率。

解:进入Excel,打开一新工作表,在新工作表的任一单元格中键入:

=YIELDDISC(datevalue(“97/08/01”),datevalue(“99/01/22”),88.3,100,0)

按回车后,该单元格中即显示出所要求的结果为:8.983%。

2.用POWER函数间接求零息国债的年收益率

零息国债的复利率收益率公式为:我们用Excel中的POWER函数可以求出,再减去1,就得到了零息国债的年收益率。

POWER函数的功能是用指定的幂指数对一个数进行求幂,它的格式为:

=POWER(底数,指数)

如:POWER(4,2)=42=16

因此,用Excel计算零息国债年收益率的公式为:Y=POWER(F/V,1/T)-1 。

例2:1997年7月10日上海证券交易所796国债的收盘价是109.53元,已知该国债票面利0.96%,三年期,1999年8月6日到期。

试用Excel求当日该券的复利率收益率。

解:进入Excel,打开一新工作表,在新工作表的任一单元格中键入:

=POWER(100(10.96%*3+1)/109.53,1/757/365)-1

按回车后,该单元格中即显示出所要求的结果为:9.66%。

3.用POWER函数间接求附息国债年收益率

附息国债的计算公式是

将上式两边都乘以(1+Y),则得到

将两式相减,则有

式中:P??附息国债价格;

I??每年利息;

M??到期本金;

Y??到期收益率;

n??附息国债到期年数取整;

h??从现在到下一次付息不满一年的时期。

先估计一个Y,利用POWER函数算出(1+Y)n+h和(1+Y)t+1,然后计算出预测的P值,与实际的P值相比较,如果预测值>实际值,则下次再用一较大的Y值代入;如果预测值<实际值,说明假设的Y太大,下次用一较小的Y值代入。

这样用“试误法”,不断地用估计的Y值代入,直到得出的P值与实际的P值相等为止。

例3:1997年7月8日上海证券交易所的696国债收盘价110.58元,896国债的收盘价96.91元,试用POWER函数计算两个附息债的到期收益率。

解:696国债1996年6月14日发行,票面利息率11.83%,十年期,1996年7月8日至2006年6月14日共3263天,折合为8.9397年。

用试算法得出:Y≈10.11%。

896国债1996年11月1日发行,票面利息率8.56%,七年期,1996年7月8日至2003年11月1日还有2307天,折合为6.3205年。

用试算法得出:Y≈10.52%。

可见896国债比696国债明显具有投资价值。

4.用PRICE函数间接求附息国债收益率

在净价交易法下(如美国),求附息国债年收益率可以直接用Excel中的YIELD函数算出,YIELD的格式是:

=(债券结算日,债券到期日,债券票面利率,每100元票面的债券价格,债券兑付价格,每年利息偿还次数,债券的日计数基准)

全价交易法下,在付息日当天,作为一种特殊情况,全价交易法下的价值公式与净价交易法下的一致,可以用YIELD函数计算这天的全价法下附息国债收益率。

例4:1997年6月12日是696国债的债权登记日,它在上海证券交易所的收盘价是121.90元。

按照这个价格该券第二个付息年限的第一个交易日(因周末闭市推迟为6月16日)的开盘价是110.07元,但实际上当日收盘价为109.66元,求1997年的付息日696以收盘价计算的到期收益率。

解:因为1997年6月16日是付息日,所以全价交易的696国债也可以用YIELD求其收益率:进入Excel,打开一新工作表;在新工作表的任一单元格中键入:=YIELD(datevalue(“97/6/16”), datevalue (“2006/06/14”),0.1183,109.66,100,1,0)按回车后,该单元格中即显示出所要求的结果为:10.14%。

但是一年365天中只有一天是付息日,还有200多个交易日我们不能用YIELD函数来计算目前全价交易法下的附息国债价格,只好绕个弯子,用PRICE函数间接算得它们的收益率。

PRICE函数是净价交易法下计算附息国债价格的函数,它的格式是:=PRICE(债券结算日,债券到期日,票面利率,到期收益率,债券兑付价,每年利息的偿还次数,债券的日计数基准)

它的计算公式实际上就是下式:

[]中的式子其实就是全价交易法下的价格P全,则

P净=P全-I×(1-h)=PRICE(…)

I×(1-h)是从上次付息日到交易日的利息,可以算出。

那么我们再次运用试误法,用估计的Y值代入,直到算出的P值与实际值一致为止。

例5:条件同例2,要求用PRICE间接求出696国债和896国债的到期收益率。

解:(1)696国债在7月8日的净价是

P净=110.58-118.83×(1-0.9397)=109.867

P净=PRICE(datevalue(“97/07/08”),

datevalue(“2006/06/14”),0.1183,Y,100,1,0)

用“试误法”不断地用估计的Y(收益率)值代入,最后得出Y≈10.11%。

(2)896国债在7月8日的净价是

P净=96.91-8.56×(1-0.3205)=91.094

P净=PRICE(datevalue(“97/07/08”),

datevalue(“2003/11/01”),0.0856,Y,100,1,0)

用“试误法”得出:Y≈10.52%。

相比之下,还是用PRICE函数来求附息国债的到期收益率更简单些。