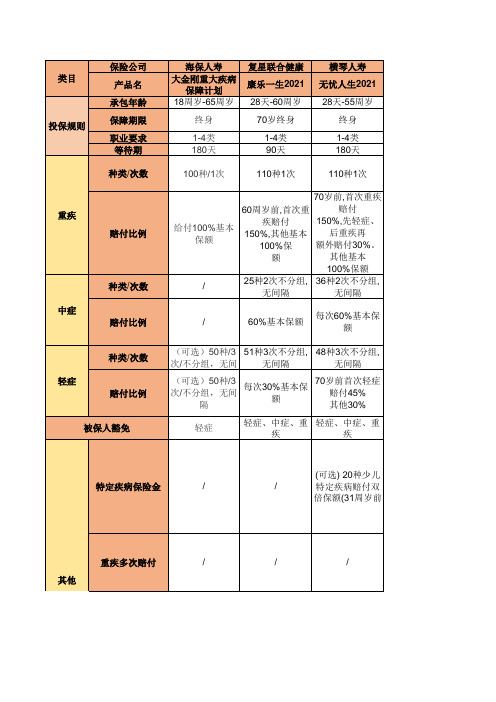

重疾险对比表

阳光等保险公司主要重疾险对比表4页

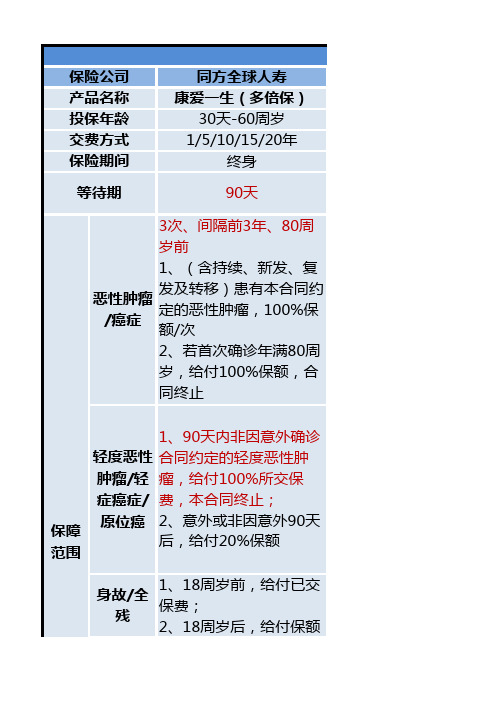

同方全球人寿康爱一生(多倍保)30天-60周岁1/5/10/15/20年终身90天恶性肿瘤/癌症3次、间隔前3年、80周岁前1、(含持续、新发、复发及转移)患有本合同约定的恶性肿瘤,100%保额/次2、若首次确诊年满80周岁,给付100%保额,合同终止轻度恶性肿瘤/轻症癌症/原位癌1、90天内非因意外确诊合同约定的轻度恶性肿瘤,给付100%所交保费,本合同终止;2、意外或非因意外90天后,给付20%保额身故/全残1、18周岁前,给付已交保费;2、18周岁后,给付保额保险期间等待期保障范围保险公司产品名称投保年龄交费方式其他责任可附加:9种少儿特定疾病被保险人豁免自带轻度恶性肿瘤/恶性肿瘤豁免投保人豁免可附加:轻症/重疾/身故豁免VIP服务50岁男,10万保额,20年交4310元/年(20年交、保至终身)60岁男,10万保额,20年交14840元/年(5年交、保至终身)附加服务备注:以上文字描述仅供参考,具体内容请参投保示例(费率)富德生命人寿阳光人寿尊养无忧(老年)孝顺保(老年)50-75周岁50-75周岁5/10年5/10/20年10年,可续保至100周岁终身180天(续保不受观察期限制)180天给付100%保额1、180天内非因意外确诊恶性肿瘤或因恶性肿瘤的相关疾病就诊,给付100%已交保费,本合同效力终止;2、第一和第二个保单年度,给付50%的保额;3、第三个保单年度及以后,给付100%保额1、180天内非意外确诊原位癌,不承担原位癌给付责任,本项责任终止,本合同继续有效;2、意外或非因意外180天后,给付40%保额——————给付最后一个保险期间内给付的保费(无全残责任)给付MAX(现价,已交保费)(无全残责任)防癌类重大疾病一览表————————————————————————————————————VIP俱乐部会员专属礼遇会员专属礼遇服务1030元/年(10年交、保10年)3152元/年(20年交、保至终身)2290元/年(10年交、保10年)4881元/年(20年交、保至终身)容请参照合同条款。

2018年热门重疾险对比分析表

(统计时间:2018年9月)

保险公司

泰康人寿

国华人寿

昆仑人寿

华夏人寿

百年人寿

复星健康

中意人寿

产品名称

乐安康

至尊宝

健康宝

华夏福

康惠保

康乐一生C

悦享安康

保额(30岁男性)

50万

50

50

50万

50万

50万

50万

重疾责任

重疾种类

60

100

80

82

1008550来自赔付额度保额保额

保额

保额(>60周岁,120%)

保额

保额

保额

赔付次数

1

1

1

1

1

1

2

时间间隔

/

/

/

/

/

/

365天

分组情况

/

/

/

/

/

/

不分组

轻症责任

轻症种类

22

30

50

42

30

35

10

赔付方式

额外给付

额外给付

额外给付

额外赔付

额外赔付

额外赔付

额外给付

赔付额度

保额20%

保额30%

25/30/35%

25%

保额30%

保额20%

赔付次数

3

1

3

3

1

3

2

时间间隔

/

无

/

无

365天

是否分组

分三组

/

不分组

不分组

/

不分组

不分组

保费豁免

轻症豁免

德华安顾乐享e生重大疾病保险(尊享版)费率表

德华安顾乐享e生重大疾病保险(尊享版)费率表

(每1000元基本保险金额)_必选保险责任费率表(男表)

单位:元

德华安顾乐享e生重大疾病保险(尊享版)费率表(每1000元基本保险金额)_必选保险责任费率表(男表)

德华安顾乐享e生重大疾病保险(尊享版)费率表(每1000元基本保险金额)_必选保险责任费率表(女表)

德华安顾乐享e生重大疾病保险(尊享版)费率表(每1000元基本保险金额)_必选保险责任费率表(女表)

德华安顾乐享e生重大疾病保险(尊享版)费率表

(每1000元基本保险金额)_少儿特定疾病保险责任费率表(男表)

单位:元

德华安顾乐享e生重大疾病保险(尊享版)费率表

(每1000元基本保险金额)_少儿特定疾病保险责任费率表(男表)

单位:元

德华安顾乐享e生重大疾病保险(尊享版)费率表

(每1000元基本保险金额)_少儿特定疾病保险责任费率表(女表)

单位:元

德华安顾乐享e生重大疾病保险(尊享版)费率表

(每1000元基本保险金额)_少儿特定疾病保险责任费率表(女表)

单位:元

德华安顾乐享e生重大疾病保险(尊享版)费率表

(每1000元基本保险金额)_女性特定疾病保险责任费率表

单位:元

德华安顾乐享e生重大疾病保险(尊享版)费率表

(每1000元基本保险金额)_女性特定疾病保险责任费率表

单位:元

德华安顾乐享e生重大疾病保险(尊享版)费率表(每1000元基本保险金额)_男性特定疾病保险责任费率表

德华安顾乐享e生重大疾病保险(尊享版)费率表(每1000元基本保险金额)_男性特定疾病保险责任费率表。

重大疾病险比较表

30岁男,5年缴,74元/万.年

大疾无忧重大疾病保险B款

18~50岁

至70周岁

180天

33种

趸缴,5、10、20年,至70岁

满期给付保险金

保单借款

保费垫交

30岁男,382.1元/万.年

民生人寿

民生康吉重疾险

60~65岁

88周岁

1年

40种

趸缴、年缴(10、20年或至55、60岁)、半年缴、月缴

附加定期男性重大疾病保险

16~50岁

10.20至70岁

90天

25种

20年缴.30年缴.或交至60周岁.70周岁

一类大病(20种)给付80%保额

二类大病(5种)给付20%保额

35岁男交费至70岁,247元/万.年

附加定期女性重大疾病保险

16~50岁

28种

一类大病(22种)给付80%保额

二类大病(6种)给付20%保额

一年内大病退还已交保费,合同终止

一年后大病、身故给付保额,合同终止

满期无息返还保费

30岁男,421.5元/万.年

民生康泰重疾险

60~65岁

30、50年或至88周岁

1年

40种

10、20年缴

满期给付保险金

保单借款

30岁男,336.8元/万.年

金盛人寿

金盛健宜重大疾病终身医疗保险

16~55岁

至100周岁

180天

附加儿童定期大病保险

60天~17周岁

17周岁

90天

17种

交至17岁

5岁男孩14元/万.年交至17岁

太平人寿

太平益康男性长期健康保险

60天~65岁

(完整版)重大疾病保险比较表(26款)

示(微信 客户端查

看)

11380元 18095元 14040元 12770元 12430元

11958元

★★★ ★★

★★★ ★★

★★★ ★★

至66周岁/至77 条款/费 周岁/至88周岁 率/演示

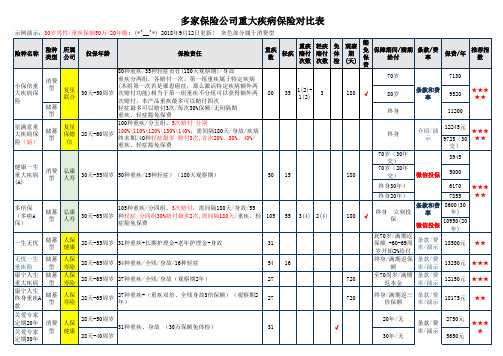

多家保险公司重大疾病保险对比表

示例演示:30岁男性/重疾保额50万/20年缴; (*^__^*) 2018年9月12日更新! 灰色部分属于消费型

险种名称

险种 类型

所属 公司

投保年龄

保险责任

重疾 数

轻疾

重疾 赔付 次数

轻疾 赔付 次数

免 体 检

观察 期

(天)

豁

免 保障期间/满期 条款/费

保

给付

率

费

保费/年

13250元

★★★

康宁人生 重大疾病

储蓄 型

人保 寿险

28天-65周岁 27种重疾/全残/身故(观察期2年)

27

720

至70周岁/满期 返本金

条款/费 率/演示

12150元

★★★

康宁人生 终身重疾A 款

储蓄 型

人保 寿险

28天-65周岁

27种重疾+(重疾双倍、全残身故3倍保额)(观察期2 年)

27

720

终身/满期返三 倍保额

条款/费 率/演示

18175元

★★

关爱专家 定期20年

关爱专家 定期30年

28天-50周岁

消费 人保 型 健康

31种重疾、身故 (30万保额免体检)

28天-40周岁

31

20年/无

2750元

√

条款/费 率/演示

★★★ ★

各保险公司重疾险比较,全国排名前20的都在这了!哪家性价比高?

现代人的风险意识越来越强,不仅会定期体检,还会为了弥补疾病和意外所带来的损失而考虑加入互助计划或者购买商业保险。

不同的人买保险的时候,由于需求和偏好不同,选择也是不一样的。

有的朋友就是偏爱大公司,或者只认准某个大公司品牌,为了满足这些朋友的需求,我也曾经专门进行过平安人寿、中国人寿、泰康和中国太平等保险公司的产品测评。

今天我们通过14款产品的测评,综合分析一下大众眼中的大公司的重疾险产品如何?看看大公司重疾险哪款值得买?主要内容如下:1)保险公司大小,应该如何衡量?2)2019最新大公司重疾险测评3)7款大公司重疾险分析,哪款好?一、哪些公司,才算是大公司?俗话说“隔行如隔山”,其实国内已经有近200家保险公司,很多人也就知道其中三五家而已。

而很多人对“大公司”的定义也都是凭感觉,比如看见过广告的,或者身边业务员多的,可能就算大公司。

如何衡量一家公司的大小呢?其实没有标准答案。

我建议大家参考银保监会的「保费排名」,保费卖了多少,应该是衡量公司大小的重要指标。

我统计了2018年保险公司保费收入的数据,看看排名前20的大公司都有哪些?从官方的保费排名中,可以看到,其中有常见的平安人寿、中国人寿,也有不常见的中邮、建信等公司。

不能说没有听过的公司,就是小公司,面对信息不对称的保险产品,大家一定要学会理性分析,不要陷入惯性思考的误区中。

二、2019大公司重疾险测评:我通过咨询多家保险公司销售人员,从20家保险公司中,挑选了14款具有代表性的重疾险,一起来详细看一下。

1、「保费排名」前10名公司我从保费排名前10名中,挑选了8款具有代表性的重疾险,具体如下:●中国人寿康宁2019●平安人寿平安福2019Ⅱ●太平洋人寿金诺优享●华夏保险常青树多倍版2.0●中国太平人寿金生康瑞●泰康惠健康●人保无忧人生2019●天安健康源2019增强版话不多说,先看对比表:直接说结论:●如果追求性价比:中国太平人寿金生康瑞价格最低,保障也基本够用,不过这款产品要是想购买30万以上,要通过银保渠道才可以。

阳光等保险公司主要重疾险对比表4页

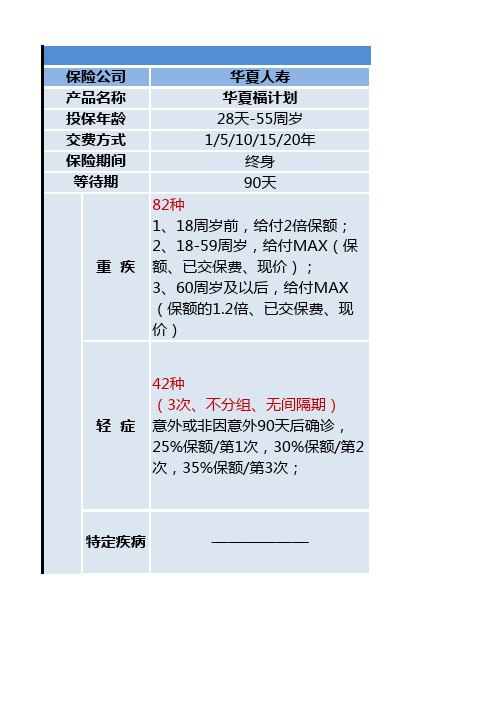

华夏人寿华夏福计划28天-55周岁1/5/10/15/20年终身90天重 疾82种1、18周岁前,给付2倍保额;2、18-59周岁,给付MAX(保额、已交保费、现价);3、60周岁及以后,给付MAX (保额的1.2倍、已交保费、现价)轻 症42种(3次、不分组、无间隔期)意外或非因意外90天后确诊,25%保额/第1次,30%保额/第2次,35%保额/第3次;特定疾病——————保险公司产品名称投保年龄交费方式保险期间等待期范围身故/全残疾病终末期祝寿金/满期金88周岁,给付主附险已交保费,本合同继续有效其他责任——————被保险人豁免自带轻症豁免投保人豁免可附加:身故/全残/重疾/轻症就医绿通、VIP服务0岁男,10万保额,20年交991元/年,88岁返附加服务保障范围投保示例(费率)1、18周岁前,给付2倍已交保费;2、18周岁后,给付MAX(保额、已交保费、现价)30岁男,10万保额,20年交2588元/年,88岁返备注:以上文字描述仅供参考,具体内容请参照合同示例(费率)光大永明人寿吉瑞宝计划30天-55周岁1/5/10/15/20年终身90天100种1、18周岁前,给付2倍保额;2、18-59周岁,给付Max(保额、已交保费、现价);3、60周岁及以后,给付Max (保额的1.5倍、已交保费、现价)50种(3次、不分组、无间隔期)1、90天内非因意外确诊,不承担轻症责任,本项责任终止,合同继续有效;2、意外或非因意外90天后确诊,30%保额/次少儿特定疾病(8种);18周岁前,额外给付1倍保额1、18周岁前,给付2倍已交保费;2、18周岁-59周岁,给付Max (现价、已交保费、保额);3、60周岁及以后,给付Max (已交保费、现价、1.5倍保额)65/79/88/99周岁任选一,给付已交保费,本合同继续有效——————自带轻症豁免可附加:身故/高残/重疾/轻症就医绿通1430元/年,65岁返1310元/年,79岁返1280元/年,88岁返1280元/年,99岁返4640元/年,65岁返3420元/年,79岁返3220元/年,88岁返3190元/年,99岁返照合同条款。

友邦保险怎么样?重疾险全线产品综合对比!

现代人都很有风险意识,除了定期体检之外,为了防范疾病和意外带来的损失,还会考虑加入互助计划或者购买商业保险,其中重疾险就是很多人会优先考虑的。

很多朋友会钟情于大公司的产品,所以过往我曾专门测评过平安人寿、中国人寿、泰康等和太平人寿等保险公司的产品测评,也写过排名前20是的大公司保险测评,感兴趣的都可以到我的官网查看相关文章。

同时,还有一些朋友会对外资公司尤为情有独钟,其中代表保险公司之一就是友邦保险。

提起友邦保险,北上广深的朋友不会陌生。

在他们身边,有一群光鲜亮丽的友邦代理人,充满自信和活力。

不得不说,友邦代理人是保险界的一道靓丽风景线。

在他们之中,不乏医生、律师、高管等高端人群,友邦的魅力可见一斑。

今天我就和大家聊聊友邦保险,重点看看它的重疾险表现如何?哪款最值得买?主要内容如下:●友邦的前世今生,这些要知道!●友邦的重疾险,哪款最值得买?●友邦愈从容是什么,要考虑吗?一、百年友邦,为什么值得信赖?百年老店、外商独资、国际大品牌,都是友邦头顶的光环。

在其官网上,赫然展示着诸多荣誉,无不透露着高大上的讯息。

比如:●全球最大寿险公司●泛亚地区最大的独立上市寿险集团●MDRT会员人数全球之冠先来看看友邦保险的历史。

友邦的起源,要追溯到1919年的上海,我整理了几个重要的时间点:●1919年及1931年:美国人史带在上海,分别成立美亚保险和四海保险。

●1939年:由于战乱,在华保险业务关闭,史带将其迁至纽约。

●1948年:美国国际集团AIG成立,四海保险更名为友邦保险,成为AIG子公司之一。

●1992年:AIG在上海获得保险牌照,友邦保险重回中国内地经营。

●2008年:由于次贷危机,AIG为偿还债务,将友邦保险出售。

●2010年:友邦在香港上市,AIG于2012年清空友邦所有股票,AIG与友邦再无关系。

●所以,友邦保险的前身是1931年成立的四海保险,且友邦已于数年前脱离AIG,成为一家中国公司。

●在2019年《财富》世界500强榜单中,也可以看到:如今,友邦保险以中国香港为总部,仅在亚洲18个地区开展保险业务。

关于重大疾病保险的举例对比分析

2019年第12期(总第228期)经济纵横关于重大疾病保险的举例对比分析乔霞(天津财经大学,天津300222)摘要:随着国内寿险业的快速发展,保险公司越来越多,相继推出的重大疾病保险也越来越多,每款产品都拼命地提炼自己的卖点。

本文选取了三家寿险公司的重大疾病保险,从重疾、中症、轻症保障及保费方面进行对比,并对三款产品做优缺点总结。

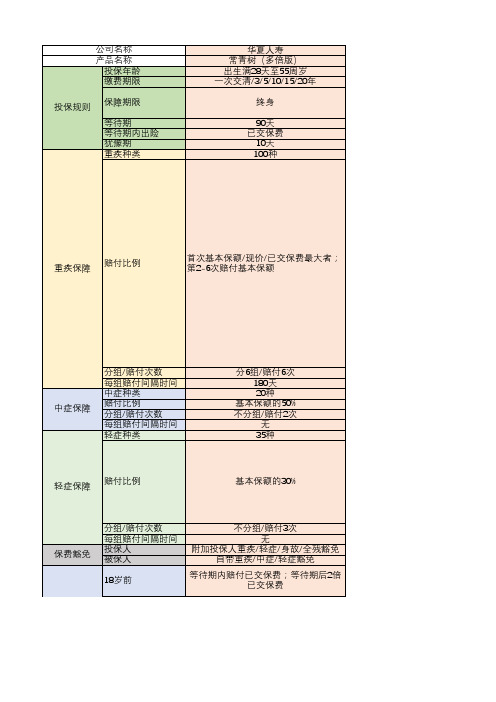

关键词:重大疾病;多次赔付;保费豁免一、产品基本信息本文选取了华夏保险、太平洋保险与长城保险三个资产规模不同的寿险保险公司,其中这三个保险公司有多款重大疾病保险,因此本文仅以华夏常青树(多倍版)重疾险、太平洋金诺人生2018重疾险和长城吉康人生重疾险为例进行对比。

华夏常青树(多倍版)重疾险保终身,投保年龄为0-55周岁,最长缴费期为20年,太平洋金诺人生重疾险投保年龄为0-65周岁,与常青树相比,投保年龄较长,缴费期最长可以是20年,而长城吉康人生重疾险是0-60周岁可以投保,相比前两款保险,可以选择最长30年为缴费期。

太平洋金诺人生2018对重大疾病一次赔付后合同终止,长城吉康人生对重大疾病两次赔付,而华夏常青树对重大疾病六次赔付。

可见,华夏常青树相比其他两款产品对重疾多次赔付且保终身。

二、产品对比分析(一)重疾、中症、轻症保障这三款重疾险中华夏常青树(多倍版)重疾险全覆盖155种疾病,对轻症疾病给付保险金以三次为限,对中症疾病是赔付二次,且将100种重大疾病分为6组,对每组重大疾病保险金的给付数限一次,最多赔付上限为六次,对首次罹患重疾给付保额、现金价值、所交保费,三者最大;之后的五次,保险公司给付的是保额。

如果被保险人在患轻症、中症、重症这些疾病后,后续的保费都可以被豁免。

太平洋金诺人生2018重疾险全覆盖150种疾病,包含50种特定疾病(轻症),如果当被保险人患其中的轻症时,对特定疾病额外给付保险金,保险公司会赔付20%保额,对轻症给付数限一次,对特定疾病额外给付数最多三次,给付后合同继续有效,不影响重疾保障。

各公司重大疾病险比较表

5﹑10﹑20年或到70岁定期

180天

12种

趸或同保险期限,到70岁趸.5.10.20

180天后大病、身故或高残给5倍保额。

790元/万.(保至70岁)

长健医疗B款(少儿)

6个月~15岁

至18岁

180天

7种

趸交.交至15岁

180天后大病给5倍保额,合同终止; 身故给1倍保险金额,合同终止;18岁给付50%保险金额,合同终止。

趸交.10年缴.20年缴

意外身故、一年后大病、全残或病故给保额。

减额交清;质押贷款。

378元/万.年

泰康人寿

生命关爱重疾终身保险

60天~55周岁

100岁

90天

27种

趸交,10、15、20、25、30年缴或缴至55、60、65周岁

大病.身故或百岁给付1倍保额。

大病免交未到期保费;减额交清;贷款功能。

430元/万.年

35岁女394元/万.年

附加定期男性重大疾病保险

16~50岁

10.20至70岁

90天

25种

20年缴.30年缴.或交至60周岁.70周岁

一类大病(20种)给付80%保额;二类大病(5种)给付20%保额。

35岁男交费至70岁,247元/万.年

附加定期女性重大疾病保险

16~50岁

28种

一类大病(22种)给付80%保额;二类大病(6种)给付20%保额。

420元/万.年

康宁终身

6月~70岁

终身

180天

10种

趸交,10年缴,20年缴

大病给2倍保额,身故或高残再给1倍保额;未患大病身故或高残给3倍保额。

减额交清;质押贷款。

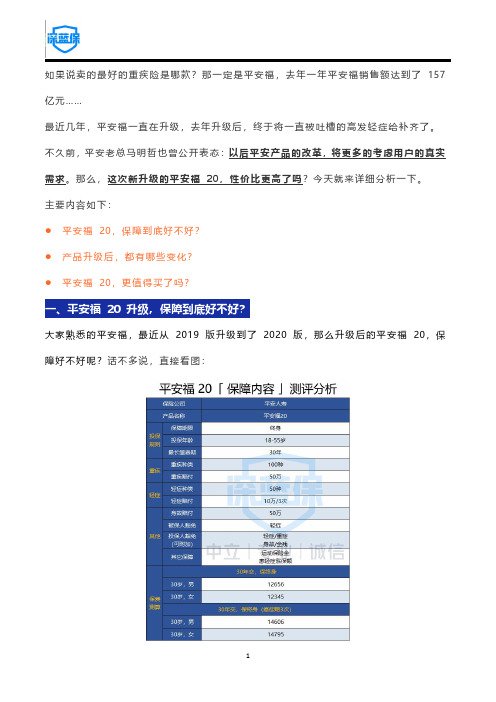

平安福保险怎么样?平安福20新品测评,各大保险公司重疾险对比!

如果说卖的最好的重疾险是哪款?那一定是平安福,去年一年平安福销售额达到了157亿元……最近几年,平安福一直在升级,去年升级后,终于将一直被吐槽的高发轻症给补齐了。

不久前,平安老总马明哲也曾公开表态:以后平安产品的改革,将更多的考虑用户的真实需求。

那么,这次新升级的平安福20,性价比更高了吗?今天就来详细分析一下。

主要内容如下:●平安福20,保障到底好不好?●产品升级后,都有哪些变化?●平安福20,更值得买了吗?一、平安福20升级,保障到底好不好?大家熟悉的平安福,最近从2019版升级到了2020版,那么升级后的平安福20,保障好不好呢?话不多说,直接看图:直接说结论:升级后的平安福20,只保轻症、重疾,整体保障还是比较基础的,线下许多大公司产品也都类似。

其中附加的癌症3次赔,理赔条件比较严格:不仅要间隔5年,而且首次重疾必须为癌症才行。

不过,平安福20有两个有意思的保障:●运动增保额:投保两年内,每月有25天达到1万步,从第三年开始可以提升保额,重疾、身故保额最高增加10%,轻症也会增加一点。

●患轻症增保额:70岁前理赔过轻症,每赔付1次,重疾、身故保额同时增加20%,最多可以增加60%,不过重疾和身故只能赔其一。

整体看下来,平安福20的保障还是挺简单的,之所以受关注高,主要还是因为平安这个大品牌。

对于之前买了老版平安福的朋友,我也反复咨询了客服,目前老版还不能通过加费,升级到最新的平安福20,以后会不会推出升级方案还不确定。

那和之前的平安福2019Ⅱ相比,平安福20到底升级了哪些呢?我们接着往下看。

二、平安福20,都有哪些升级?由于平安福20在4月1号才上线,到时还会上线另一款新品——平安福上福20,为了让大家更好了解,这里就放在一起对比下。

直接说结论:新版的平安福20,保障上和之前的平安福2019一模一样,只是价格便宜了一些,大概便宜了2%。

我也整理了一张高发轻症表格:无论是新版的平安福20,还是平安福上福20,高发轻症全都有,并没有什么缺失。

各保险公司重疾险产品对比

可附加65/70/75周岁三选一给付

无

就医绿色通道 住院关爱金(60周岁后保额的0.1%* 住院天数)

无 无

太平人寿 福禄康瑞2018 出生满28日至65周岁 一次交清/5/10/15/20年 终身 90天 已交保费 10天 100种

复星联合 康乐一生B款 30天-50周岁 5/15/20/30年 70/80/终身 180天 已交保费 15天 80种

无 无

瑞泰人寿 瑞泰瑞盈 30天-70周岁 一次交清/10年/20年/60岁/70岁 60岁/70岁/终身 180天 已交保费 20天 100种

基本保额

不分组/赔付1次 —— —— —— —— —— 50种

基本保额的25%

不分组/赔付1次 无 无 轻症豁免 无

无

无

无 无

百年人寿 康惠保旗舰版 出生满28日至55周岁 10/15/20/30年 70岁/终身 90天 已交保费 15天 100种

弘康人寿 哆啦A保 30天~55周岁 20/30年 终身 180天 已交保费 10天 105种

首次基本保额 第二次首次基本保额 第三次首次基本保额 基本保额 首次基本保额 【若首次重疾是特定恶性肿瘤 (可附加少儿特定疾病或男女 第二次首次基本保额 或现代病,则额外赔付基本保 特定疾病责任,额外给付其中 第三次首次基本保额 额的50%】、【恶性肿瘤两次赔 一项,基本保额的30%) 付基本保额,包含新发、复发 、转移和持续】

首次基本保额 第二次患恶性肿瘤80%基 本保额 第三次患恶性肿瘤80%基 本保额

基本保额

首次基本保额 第二次首次基本保额 第三次首次基本保额

不分组/赔3次 3年 —— —— —— —— 50种

不分组/赔付1次 —— —— —— —— —— 41种

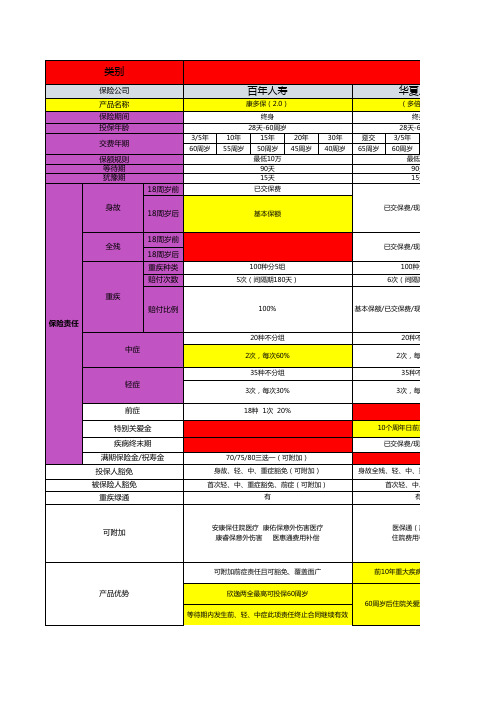

2018年重大疾病保险产品对比——华夏人寿、太平洋、太平人寿

纳税Taxpaying经济纵横2018年重大疾病保险产品对比——华夏人寿、太平洋、太平人寿张春艳(天津财经大学,天津300222)摘要:重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。

现如今市场上许多重疾险,对于消费者来说,如何选择适合自己的重疾险,成为消费者最关心的问题。

本文主要针对最近新上市的重疾险产品进行对比分析,选取三家保险公司的重疾险,分别为华夏人寿保险公司的常青树(多倍版)重大疾病保险、太平洋保险公司的金诺2018重大疾病保险、太平人寿保险公司的福禄康瑞2018重大疾病保险。

关键词:重疾险;高发轻症;保险产品一、三款重疾险对比测评作为一个消费者,面对市面上那么多保险公司,如果不仔细挑选,随随便便就买了一份重疾险,那么非常有可能购买了并不适合自己的产品。

所以三家的产品进行分析,见表1-1表1-1:三款重疾险对比测评保险公司产品名称基本原则重疾保障中症保障轻症保障其他产品类型投保年龄保障期限最长缴费期重疾种类重疾分组赔付次数重复赔付时间间隔中症种类中症赔付轻症种类轻症赔付18岁后身故被保人豁免华夏人寿常青树(多倍版)多次赔付0-55岁终身20年100种6组6次50万180天20种/2次25万35种/3次15万50万轻症/中症/重疾太平洋金诺人生2018单次赔付0-65岁终身20年100种/1次50万///50种/3次15万50万轻症太平人寿福禄康瑞20180-65岁终身20年100种/1次50万///50种/6次10万50万轻症二、三款重疾险的高发轻症对比虽然国家对前25种重疾进行了统一规范,但对轻症是没有统一规范的,不同公司对轻症也存在一些差异,比如:轻症种类:轻症的病种数量不同;疾病定义:疾病定义上也有一些差异;理赔要求:有的病种存在隐形分组,比如赔付了1种疾病,其他同类的治疗手段就不赔了。

数百款保险产品对比表

/

/

/

其他

其他 附加其他责任

首次重大疾病医

疗津贴:

|首次重大疾病医

疗津贴:

在第15个保单年

/

度之前确

/

诊重疾,并且医保

内自付

125万,额外赔付

50%基本

保额。

恶性肿瘤多次保障

/

120%保额首次 痘一二次 ,间隔3年

首次非癌一癌,间 隔365 天

120%保额首次 癌一二次 癌,间隔3年

首次非一癌,间隔 180

症或身故

症或身故

症或身故

症或身故 症或身故、全残

身故和全残保险 金 18岁前保费、

18岁后保额

(可选)身故和 全残保险金 18岁 前保费、18岁后

保额

(可选)身故和 全残保险金 18岁 前保费、18岁后

保额

(可选)身故和 全残保险金 18岁 前保费、18岁后

保额

(可选)身故和 全残保险金 18岁 前保费、18岁后

后再次确诊其他

/

分6组每组赔付1 分5组每组赔付1 次,间隔180天 次,间隔180天

脑中风长期护理

保险金:确诊严

重脑中风后,达

/

到护理状态,按

/

照基本保额10%

给付, 最高10年

疾病终末期保险

/

金,100%基本

保额

160%保额/ 首次

100%保额/首次 癌→二次癌,间

隔3年

首次非癌→癌, 间隔180天

/

疾病,间隔180 疾病,间隔180 疾病,间隔180

天发生心脑血管 天发生心脑血管 天发生心脑血管

疾病。

疾病。

疾病。

(可选)特定疾

重疾险哪个好?2020年性价比高的产品都在这里!

现代人都很有风险意识,除了定期体检之外,为了防范疾病和意外带来的损失,还会考虑加入互助计划或者购买商业保险,其中重疾险就是很多人会优先考虑的。

最近重疾险市场发生了不少变化,比如一些高性价比产品采取了一些限制,让我们不得不多掏点保费:●达尔文2号、康惠保2020保到70岁,必须附加身故责任;●超级玛丽2020保到70岁,不能30年交费;●健康保2.0取消了保到70岁选项,达尔文超越者必须附加身故。

又比如国富嘉和保的出现,不仅再次刷新重疾险的地板价,而且解决了以上的所有问题。

让我不得不感叹,竞争真是个好东西!针对这款产品,我在官网写了非常详细的产品测评,感兴趣的朋友可以移步到官网阅读,在这里就不赘述了。

这篇文章主要解决的是不同需求和预算的朋友如何选择重疾险的问题,我汇总了3种类型产品供大家参考。

一、经济实用型,哪些值得买?对于大多数家庭而言,去掉各种生活开支、房贷车贷,能够用来买保险的钱,可能并不多。

这类经济实用型的重疾险,重点关注眼下几十年的保障,而且价格都不贵。

如果你觉得保障够用就好,那么可以看下这5款产品:下面我们逐款来点评一下:1、瑞泰瑞盈:最低成本的解决方案对成年人来说,如果预算不多的话,瑞盈是非常值得考虑的一款。

以30岁女性50万保额为例:选择交到60岁,保到60岁,每年只需1680元。

如果不附加轻症,每年1465元就搞定了,相信人人都买得起。

而且这款产品的投保门槛比较低,不但健康告知宽松,而且不问职业和BMI,51-70岁还能买到20万保额。

无论是年轻人给自己买,还是给父母买,都值得重点考虑。

2、康惠保旗舰版:最经典的消费型重疾康惠保系列一直都很经典,现在很多新品都有康惠保旗舰版的影子。

从保障上来说,康惠保旗舰版是够用的:●轻症:35种,赔30%●中症:20种,赔50%●重疾:100种,赔100%如果你想花最少的钱,重点保障人生最重要的几十年,那么这款产品选择30年缴费、保到70岁,它的价格是最低的。

2021年重疾险产品对比3

70/75/80三选一(可附加) 身故、轻、中、重症豁免(可附加) 首次轻、中、重症豁免、前症(可附加)

有

已交保费/现金价值取大 100种分6组

6次(间隔期180天)

基本保额/已交保费/现价取大 100%/后5次

20种不分组 2次,每次50%

35种不分组 3次,每次30%

20种不分组 1次,每次50%

40种不分组 6次,每次20%

30年/60/65/70/75/80 确诊重疾赔付免交后期保险费(附加多次恶肿)

轻、中症豁免 有

80岁之前返还已交保费 轻、中、身故/全残 (交费) 自带重症豁免(轻、中、少儿特疾交费)

有

附加定期寿险 长期意外21 多次肿瘤 脑中风 心梗 肝肾21 悦享两全保险 中症轻症豁免

白血病 多次肿瘤 附加多次肿瘤3年再次确诊 严重脑中风后 遗症 较重急性心肌梗死 8种肝肾 少儿定寿 长期意外 中轻症

豁免、住院津贴、

可附加2次-3次恶性肿瘤(3年、转移复发新发持续) 投保年限以及两全年限选择性多 运动达标2.5%-10%

可附加2次-3次恶性肿瘤(3年、转移复发新发持续)运动达标 2.5-10%(累计18个月25天/月达到10000步)

20天 已交保费

保额/组合保费-已给付理赔金

120种 1次

100%、70周岁前轻症1次额外10%、2次20%、3次30% 、4次40%、5次50%、6次60%、中症20%

20种不分组 1次,每次50%

40种不分组 6次,每次20%

120种 分6组 6次(2-6次重疾保障至80周岁)间隔365天

100% 15种少儿特定疾病1次100%、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

无

无

无

无

无

无

无

无

有

有

无

无

无

无

无

80岁保费全返

80岁保费全返

3510 4470 5800

1680 2160

2650 3590 4960

929 1296 1810 2551 3943

965 1296 1810 2551 3945

1.保额30万起 2.重疾身故一年后 可父母一起豁免 额外给付保额的50%

无

无

无

无

无

无

有

无

无

期满返还1.5倍保费 无

1230 1800

自带投保人重疾/身 故/全残豁免 20万起 售

多倍赔付

无 无

无

1140 1520 2070 2810 4000

有

无

无

无

80/105自选,满期

返还有效保额/保费 无

二者取最大

930

1620

1260

2150

1740

2930

2420

4000

3460

无

无

无

无

无

无

无

无

无

88岁保费全返

无

无

无

991

1843 2588 3789

962 1267 1767 2466 3541

平安 平安

平安 平安

平安 平安

平安 平安

平安 平安

平安 平安

平安 平安

平安 平安

20% 3次额外给付

轻症豁免自带 无

轻症豁免自带

轻症豁免自带

无

无

无

无

轻症 青少年疾病豁 免

无

18岁前:已交保费 18岁后:1.5倍保费

18岁前:已交保费 18岁后:基本保额

18岁前:已交保费 18岁后:基本保额

18岁前:已交保费 18岁后:基本保额 已交保费 现金价值 三者取最大

18岁前:已交保费 18岁后:基本保额 (身故)

无

有

90天内:1.1倍保费 90天后:保额-已给 付金额

18岁前:已交保费 18岁后:基本保额

18岁前:已交保费

18岁后:一般基本

保额

18岁前:已交保费

意外2倍保额

18岁后:基本保额

交通/自驾10倍保额 (高残)

(75岁后保障减

少)

18岁前:已交保费 18岁后:基本保额

有,达到无法自理

无

无

无

无

标准后保额分120个 月给付,前面有理

大

23456次基本保额

3种现代病3种特定 癌症额外50%

白血病额外50%至终 身

8种额外20%

25少儿重疾双倍给 付

无

无

无

20% 3次分4组额外 给付至76岁,无间 20% 1次额外给付 隔

无 20% 1次额外给付

无

中症50% 2次不分组 无间隔

30% 3次不分组无间 轻症30% 3次不分组

隔

无间隔

19年

19年

终身

终身

终身

终身

90天

90天

180天

180天

80

80

100

100

0

0

0

0

20

20

30

30

基本保额 70岁以前发 生轻症一次 基本保额 保额增长 20%

基本保额

基本保额

特定重疾

无

10种少儿 病额外一 无 倍

15种少儿重疾额外 1倍

中症种类

无

无

无

无

轻症保障

20% 3次额 20% 3次额 20% 1次额外给付 20% 1次额外给付

赔则没有

无

无

无

无

无

无

2500

3480

5140

1.保单前十年身故/ 重疾额外给付保额 的50% 2.85岁前7倍保额为 上线85岁起基本保 额为上限

无

无

无

无

80岁期满返还保 额,合同终止

无

1040

1180

1450

1610

2030

2220

2810

2920

3870

4010

1.捆绑长期意外, 期满保至75岁 2.有减保功能

外给付

外给付 且最高10万

且最高10万

豁免 疾病终末期

重症自带 轻症加费

重症自带 轻症加费

轻症豁免加费

无

无

无

轻症豁免加费 无

身故/全残

基本保额

基本保额

18岁前:已交保费 18岁前:已交保费 18岁后:基本保额 18岁后:基本保额

25岁前1万

长期看护

无

/月 少儿 病6个月

无

无

轻症3个月

年金转换 减额交清 祝寿金 0岁保费 10岁保费 20岁保费 30岁保费 40岁保费

5710

1280 1720

保至80岁为例

1.投保人身故/全残 豁免 2.观察期内重疾返 还已交保费1.1倍

95567 新华人寿

95518 人保寿险

多倍保

无忧人生

男18岁-50岁 女18岁-55岁

20年

28天-65岁 20年

终身

终身

90天

180天

70

0

50

基本保额

分五组

一组赔付3次(间隔 5年)

基本保额

0

0

50

50

50

20

35

基本保额+保费

基本保额

基本保额

基本保额+分红 3 次赔付 分三组间隔 基本保额 一年

15种少儿重疾确2倍

保额+已交保费外一 无

无

无

倍

无

无

无

无

6种特定重疾额外 20% 15种青少年疾病额 外基本保额

无

20% 3次额外给付

20% 3次额外给付 20% 6次额外给付

20%+分红1次额外 给付

4组赔付一次(间隔

一年)

金心健康

0岁-60岁 20年 至80岁 180天 70 0 30

基本保额

泰康人寿 健康百分百C+

4008203588 友邦保险

金佑倍呵护旗舰版

0-70岁 20年 终身 180天 70 0 30

基本保额

7天-17岁

19年

终身

90天

105

50

0

0

60

33

基本保额3次赔付 分4组 间隔一年

热销重疾险对 比 服务电话

保险公司

95511 平安

男 10万保额

95519 中国人寿

产品名称

平安福2018

少儿平安 福2018

国寿福优享版

少儿国寿福优享版

投保年龄 缴费方式 保险期间 观察期 重疾种类 中症种类 轻症种类

重疾保障

18岁-65岁 28天-17岁 18岁-50岁

28天-17岁

20年

20年

6种特定重疾额外 20%

无

10少儿病成人特定 疾病额外一倍

无

白血病额外一倍至 22岁

无

无

无

无

无

20% 1组两次 4组5 此 提前给付

20% 3次额外给付

无

20% 3次分4组额外 30% 3次额外给付 给付至75岁,无间

隔

累计赔付金大于等

于基本保额豁免后 轻症豁免自带

无

有

轻症/重疾豁免自带

期保费

无

无

无

可夫妻豁免

95530 华夏人寿

华夏福

华夏福多倍版

天安人寿

28天-55岁

20年 终身 90天

28天-55岁

20年 终身 90天 82 0 42

18岁-60岁

20年 终身 90天 100 20 35

基本保额

基本保额分五组陪

18岁前两倍保额, 四次(保额 保费 现

60岁后1.2倍保额 价取最大)

中意人寿

平安 平安

无

无

无

中症50% 2次额外给 付不分组

无

25% 30% 35% 3次 额外给付,不分组 无间隔

轻症30% 3次不分组 无间隔

有

有

有

有

无

18岁前:2倍保费 18岁后:基本保额 已交保费 现金价值 三者取最大

18岁前:保额 保费 现价取最大 18岁后:基本保额 已交保费 现金价值 三者取最大

无

少儿超能宝3.0

金诺人生2018 福禄康瑞2018 福禄倍佑

95567 新华人寿

健康无忧青少年C1

30天-17岁

30天-55岁

28天-65岁

28天-65岁

30天-17岁

10年

20年

20年

20年

20年

30年

终身

终身

80/105可选

终身

180天

180天

90天

90天

180天

100

100

100

80

85

0

0

0

备注

无

无

有

有

有

无

无

无

无

/

1477

/

1909

2233 /

3103 /

4457 /

符合健步标 准连续24个 月并且先赔 付轻症增加 身故/重疾/ 轻症保额

1.看护需要 额外加费 附加 2.保额不得 低于15万

19年交

返还保费

有 无 无