云南百年蔗糖产业概况

到2015年云南省将实现蔗糖产业“双百增”

到2015年云南省将实现蔗糖产业“双百增”

无

【期刊名称】《农村实用技术》

【年(卷),期】2013(000)002

【摘要】为了充分发挥甘蔗生产的潜力优势,云南省规划到2015年,全省甘蔗种植面积达到600万亩,平均每亩单产达到5.0吨,年产蔗3000万吨以上,甘蔗含糖量15%以上,出糖率13%以上,产糖300万吨,蔗糖产业实现综合产值300亿元以上,实现与2010年相比产糖量增加百万吨、综合产值增加百亿元的"双百增"目标。

为此,"十二五"期间,云南省将着力从以下几个方面推进蔗糖产业大发展。

1、建设甘蔗基地根据国家新一轮甘蔗糖料优势

【总页数】1页(P7-7)

【作者】无

【作者单位】

【正文语种】中文

【中图分类】F426.82

【相关文献】

1.2015年云南省蚕桑面积产量齐增 [J],

2.云南省2015年主要科技增粮措施实施方案 [J], 云南省农业厅

3.2015年云南蔗糖产业“双百增”目标 [J],

4.粮食安全:世纪挑战与应对——为我国粮食总产量(2004-2015年)实现“12连增”

而作 [J], 彭珂珊

5.云南省蔗糖产业实现三个全国第一 [J], 陈云芬

因版权原因,仅展示原文概要,查看原文内容请购买。

临沧甘蔗产业发展趋势

临沧甘蔗产业发展趋势临沧市位于云南省南部,地势高差大,气候条件适宜,是一个适宜种植甘蔗的地区。

随着国内外市场对绿色食品的需求不断增加,临沧甘蔗产业发展也逐渐壮大起来。

本文将探讨临沧甘蔗产业的发展趋势,分析其存在的问题,并提出相应的发展策略。

一、临沧甘蔗产业发展现状1. 优势条件临沧市地处云南省南部,气候温暖湿润,年降水量适中,夏季雨量较多,日照充足,适宜甘蔗生长。

临沧土壤肥沃,气候条件适宜,是一个理想的甘蔗种植地区。

2. 生产规模不断扩大近年来,临沧市甘蔗种植面积逐年扩大。

政府积极引导农民发展甘蔗产业,提供种苗、技术指导等支持,促进了甘蔗产业的快速发展。

目前,临沧市的甘蔗种植面积已超过100万亩,产量逐年增加。

3. 市场需求逐渐增加随着人们生活水平的提高,对绿色食品的需求也越来越高。

甘蔗作为一种绿色、营养丰富的农产品,在市场上受到了广泛关注。

临沧市的甘蔗产品主要销往国内外市场,市场需求持续增加。

二、临沧甘蔗产业发展趋势1. 品种逐步优化目前,临沧市主要种植的甘蔗品种为甘蔗90-1号和甘蔗61-2号。

这两个品种的产量较高,抗病虫害能力较强,但甘蔗的糖分含量较低。

未来,临沧市可以引进适应当地气候条件的新品种,提高甘蔗的糖分含量,提升产品的市场竞争力。

2. 耕地规模进一步扩大临沧市拥有广阔的耕地资源,可以进一步扩大甘蔗的种植面积。

政府可以引导农民发展甘蔗产业,提供土地承包、技术培训等支持,吸引更多农民参与到甘蔗种植中来。

3. 产业链完善临沧市可以加强甘蔗产业链的建设,从甘蔗种植、收购、加工到销售,形成一个完整的产业链。

通过加强甘蔗产品的品牌建设和市场推广,提高产品附加值,实现产业链的增值。

4. 绿色有机种植模式推广作为一种绿色食品,临沧市的甘蔗产业可以借鉴有机种植模式,减少农药和化肥的使用,提高产品的质量和安全性。

政府可以出台相应的政策,鼓励农民转向有机种植,提供相应的技术指导和培训。

5. 加强科技支持临沧市可以加强甘蔗产业的科技研发和创新,提高种植技术水平,推广高效节水灌溉技术、病虫害防治技术等。

富宁县蔗糖产业发展现状及建议

富宁县蔗糖产业发展现状及建议摘要:蔗糖产业是富宁县因地制宜发展起来的特色优势产业,是富宁县主要经济支柱产业之一,经过多年扶持培育,产业发展取得了明显成效,但受诸多因素影响,近年来蔗糖产业呈现持续下滑态势。

本文旨在查找问题,提出对策,为富宁县蔗糖产业可持续发展提供参考。

关键词:蔗糖产业现状建议1 富宁县基本情况1.1区位优势富宁县位于云南省东南部,地处两国三省十县结合部,南与越南河江省苗旺、同文两县接壤,东部和北部分别与广西百色右江、西林、田林、那坡、靖西五县(区)毗邻,西与文山壮族苗族自治州广南、麻栗坡两县相连。

县城所在地距州府驻地234公里(高速公路184公里),距省会昆明市565公里(高速公路480公里),距田蓬口岸71公里(二级公路60公里),国境线长75公里。

国道323线、云桂高铁、广昆高速穿境而过,是云南通往广西、广东等沿海发达地区的重要门户,云南的“东大门”和“出海口”,云南连接粤港澳大湾区重要枢纽,云南通往越南等东南亚国家的重要通道,云南对外开放的前沿和窗口。

1.2土地资源富宁县国土面积5352平方公里,山区面积占96%,境内高原、山地、丘陵、盆地并列,主要分为河谷热区、温暖山区和冷凉山区。

全县有耕地104.63万亩(其中水田25.81万亩、水浇地1.12万亩、旱地77.70万亩),园地18.57万亩,林地476.90万亩,草地118.54万亩。

2 富宁县蔗糖产业现状2.1 历史沿革2008年,富宁县永鑫糖业有限公司收购原富宁富民糖厂后注册成立,2010年在富宁县归朝镇建成投产,生产规模为日处理糖料蔗1.2万吨。

2018年,广西湘桂糖业集团有限公司收购原富宁县永鑫糖业有限公司后,注册成立云南富宁湘桂糖业有限公司正式入驻富宁,继续领跑富宁县蔗糖产业发展。

2.2 发展现状2.2.1 2020年度糖料蔗生产情况。

2020-2021年榨季,富宁县糖料蔗面积11.01万亩,其中宿根面积9.45万亩,新植蔗面积1.56万亩。

云南蔗糖产业发展形势分析

4 水 利 设 施 建 设 的 重 大转 折 、

蔗上 山” 成为了大势所趋 , 种植的立地 条件总体 下降 。据 甘蔗

2 1- 2 1 年 榨季的调查 , 00 0 1 种植甘蔗每 亩水 田 、 水浇 地比种 植 其他作物年收入少 80 80 0- 00元不等 ,仅旱地种植甘蔗每亩比 种玉米收入高出 10元左右。 9

机遇 。

3 国 家糖 料 基 地 县 建 设 、

由于甘蔗 种植 保险 、 糖蔗联动价 等发展 滞后 , 蔗农抵 御 自 然和市场风险的能力弱 , 加之近年生 产资料和 农业 劳动力价格 大幅上涨 , 区种植 香料烟 、 热 冬早蔬菜 、 热果等农产品价格也 大 幅度上升 , 劳动 密集 型的甘蔗 种植 , 而 由于机械化水平 低 , 虽然

云南是北回归线横跨我国境内最长 的省份 , 内热 区面 积 省

达 81 万平方公里 , .1 气温高 、 雨量适中 , 日照充足 、 昼夜温差大 ,

具备甘蔗种植的优越条件 。随着经济水平 的提 高 , 国内外市 场

对食糖 的消费需求呈刚性增长 , 而国内食糖市场却长期处于供

不 应求的状态 , 特别是近年 来食糖价格 的大幅上 涨 , 甘蔗收 购 价格的不断提高 , 调动 了蔗 农的种植 积极性 。这种 内外部 的有

ห้องสมุดไป่ตู้

农积极性受很大影响 。部分蔗区甘蔗面积和产量大幅下滑 ,甘 “

全国甘蔗和甜菜 8 省 、 ) 个( 区 主产区 5 个万 亩高产示范片中 , O 南方甘 蔗优势 区占 4 个 , 0 云南省 的盈江 、 1 龙陵 、 德 、 陇J 、 I 永 耿 马、 双江 、 勐海 、 澜沧 、 孟连 、 江 、 元 弥勒 、 河 1 个 县被列 为首 红 2

云南百年蔗糖产业概况

2 . 进入 市场 化 , 发 展与 困境 并存

上- A 纪 八 、 九 十 年 代 是 我 省 蔗 糖 高 速 发 展 时

期 。1 9 8 8年 , 国 家 将 云 南 正 式 列 为 全 国蔗 糖 生 产 基  ̄ - E之 一 。 九 十 年 代 末 期 , 云 南 开 展 良种 甘 蔗 示 范 基 地 建 设 ,由村 委会 组 织蔗 农 出土地 进行 试 验种 植 ,

■蟹圈 1 公 布 、 叶

蔗糖 产业 实现 工业 总 产值 1 5. 5亿 元 ,打 破 食 糖 产

量 1 0万 吨 徘 徊 的 局 面 , 糖 厂 由“ 吃 不饱 ” 转为“ 吃 不

糖价款 , 造 成 企 业 无 现金 向蔗 农 支付 甘 蔗 款 , 只 能

打“ 白条 ” , 严 重 影 响 蔗 农 种 蔗 积 极 性 。1 9 8 7年 陇 川 I

多名g RT 的 生 活 , 在 全 省 农 产 品 加 工 业 中仅 次 于 卷 烟 , 位居 第 二。

强化 综 合 利 用 ; 加 快 重 组和 结 构调 整 , 提 高 市 场 竞 争 能力和 技术 创新 能 力 ; 减 轻企 业 负担 , 暂停 收费 ; 推行 “ 企 业 +蔗 农 +基 地 ” 的生产经 营 方式 ; 确 立 以 市场 导 向 为中心 的 营销观 念 , 强 化 企 业 营 销 和 市 场 开拓 工作 i 树立 品牌 意识 , 提 高企 业 的知名 度 i 加 强 市 场 管理 , 制 止竞 相 降 价 , 落 实 蔗 糖 自律 价 等 改 革 措 施 。2 0 0 2年 , 我省 有蔗糖 企业 8 5家 , 日加 工 蔗 糖

3. 蔗 糖 产 业 深 化 改 革 三 部 曲

制 糖 企 业 负 责 良种 甘 蔗 种 植 计 划 的 安 排 和 良 种 的

云南蔗糖产业化发展存在的问题及对策

云南蔗糖产业化发展存在的问题及对策【摘要】20世纪90年代以来,云南蔗糖产业化发展迅速,有力促进了蔗糖产业的发展。

同时,在发展中也存在诸多问题亟需解决。

本文在分析云南蔗糖产业化发展所存在问题的基础上,提出解决的对策措施,以促进云南蔗糖产业的健康发展。

【关键词】云南蔗糖产业化问题对策一、云南蔗糖产业化进程中存在的问题1、产业化运行机制不完善(1)长效的利益分配机制仍未形成。

甘蔗的收购价格主要由省级价格主管部门委托地(市)、县级价格主管部门确定,实行政府定价或政府指导价。

虽然价格在制定时也要多方征求有关部门意见,然而这种一年一定的价格体制,带有相当的随意性和短期行为性,主动权基本掌握在企业方和政府方,各年确定的甘蔗收购价格明显低于其他主产省区,对于从事甘蔗生产的农户来说,基本没有主动权。

这种利益地位的不平等,很难在糖料生产者与制糖企业之间建立起长期的、稳定的利益共享、风险同担机制。

(2)甘蔗生产比较利益低,蔗农生产积极性不高。

随着农业劳动力价格大幅上涨,粮食价格普遍回升,热区种植的咖啡、香料烟、冬早蔬菜、热果等农产品价格也在大幅度上升。

劳动密集型的甘蔗虽然收购价格近两年来有所提高,但种蔗的比较利益呈下降趋势,甚至不如一般的粮食作物,蔗农积极性受到很大影响,部分蔗区甘蔗面积和产量呈现下滑趋势。

(3)抗御风险的机制仍不健全。

云南省甘蔗生产政策性保险、蔗糖价格联动等政策存在着起步晚、覆盖面窄等突出问题。

2010年末全省实行甘蔗保险的面积仅为102万亩,只占全省甘蔗总面积的22.6%;实行蔗糖价格联动、二次结算的地区只有德宏、临沧、西双版纳、红河。

全省大部分蔗区甘蔗生产仍然面临巨大的自然风险和市场风险,严重地影响了甘蔗产业发展和蔗农收入的稳定。

2、龙头企业科技水平不高(1)加工企业设备利用率和企业综合生产率低。

按企业加工能力分析,云南制糖企业对原料的需求量应为2250万吨左右(按加工天数150计),2005—2008年,全省甘蔗入榨每年为1500—1780万吨,设备利用率仅为68%~80%,全省蔗糖生产潜力未能充分发挥,导致蔗糖加工成本高、劳动生产力低;同时,加工产品单一,精深加工及综合利用滞后,大多数糖厂企业仍停留在“糖+酒精”的原料型模式上,企业效益不高,市场竞争力弱,资金积累较差,在糖料生产扶持、基地建设、科技推广、加工工艺、技改以及新产品的开发能力方面均显不足。

中国蔗糖业生产与发展策略

02

蔗糖业生产

蔗糖生产的原料

甘蔗

中国蔗糖生产的主要原料,占甘蔗糖产量的90%以上。

甜菜

主要用于生产糖浆,部分用于生产白砂糖。

蔗糖生产的过程

甘蔗种植

主要分布于广西、广东、云南、海南等地区。

甜菜种植

主要分布于*、内蒙古、黑龙江等地区。

原料收购

政府制定保护价政策,保障糖农利益。

榨糖

将甘蔗或甜菜榨取汁液,得到粗糖浆。

蔗糖业的竞争格局

01

企业数量众多,竞争激烈

中国蔗糖业企业数量众多,但大部分为中小型企业,市场竞争激烈。

02

产品质量参差不齐

由于企业规模和技术的差异,各企业的蔗糖产品质量参差不齐,部分

企业的产品质量难以达到国际标准。

03

价格波动大

受国内外市场供需关系、贸易政策、成本等因素的影响,蔗糖价格波

动较大,对企业经营带来一定风险。

鼓励企业加大甘蔗育种、种植、加工等环节的研发投入,提高产品质量和市场竞争力。

推动产学研合作

加强与高校、科研院所的合作交流,加快科技成果转化,推动产业升级。

提升产业技术装备水平

引进和推广先进的甘蔗种植、收获、加工等设备,提高产业整体技术装备水平。

推动蔗糖业的绿色发展

生态种植

推广生态农业、有机农业等绿色发展模式,降低化肥、农药等使用量,保障农产品质量安 全和生态环境安全。

04

蔗糖业发展策略

提高蔗糖业的生产效率

1 2

优化种植结构

因地制宜推广高产、高糖分的甘蔗品种,提高 单产和总产。

推广现代化农业技术

应用农业信息化、智能化等技术手段,降低生 产成本,提高生产效率。

3

完善水利设施

云南百年蔗糖产业概况

云南百年蔗糖产业概况云南百年蔗糖产业概况一、民国时期云南糖业云南种蔗历史悠久,虽然道光、咸丰年间大量种植鸦片挤占甘蔗种植,以及滇越铁路开通后外国糖业冲击云南市场,云南蔗糖生产一度萎靡,但辛亥革命后,云南蔗糖产量又逐渐增加,到抗战时期云南产糖量已位居全国第二。

民国时期云南全省有32个县是甘蔗种植的主要地区,种植面积约14.7万亩,蔗区主要有:迤东的金沙江下游沿岸一带,迤南的泸江、巴盘江、河底江一带,迤西的金沙江上游沿岸及潞江、澜沧江一带。

民国时期云南榨糖主要由蔗农在甘蔗地边设立糖房进行土法加工,糖房主要是半农性质,纯粹由商人经营的糖房极少,半农性质的糖房生产的主要产品有半斤左右的红糖(又称合子糖、碗儿糖)和白糖。

冰糖由商家收购白糖制造。

电力机器制糖厂只有昆明市志友和孔信记两家,使用红糖为原料,出品砂糖和白方糖,含糖量在97%左右。

到建国前,全省有9家初具规模制糖厂,年产红糖16000吨,白糖880吨,冰糖200吨,还有3000余个糖房小规模制糖。

民国时期云南糖以省内销售为主,约占全年产糖的四分之三,内销糖主要集散于迤南的婆兮(今华宁盘溪)、开远、蒙自及呈贡、宜良等分销地;迤西有下关、祥云、鹤庆、云县、腾冲;迤东有昭通、会泽。

外销糖在迤南蔗区以弥勒竹园白糖为主,主要销往贵州,远至湖南长沙,每年约200万斤,广南、富宁有少数糖运往贵州、桂林、河口、越南;迤西蔗区主要经腾冲输入缅甸,每年约300万斤。

二、建国后云南蔗糖发展的几个转折点1.从“吃不饱”到“吃不了”建国后的30余年间,云南每年需要从外省调入食糖。

1952年,在政府的引导下,一部分有经验的蔗农成为专职制糖师傅或制糖工人。

1956年,甘蔗种植面积19万亩,人均消费食糖1.66公斤。

糖坊工人实行工分制,国家还给增产的糖坊主给予奖金,并统一红糖的制作规格,由国家实行等级定价收购。

1958年,人民公社化后,蔗农成为社员,集体劳作,集体压榨蔗糖。

1960年云南实行“粮食上山、甘蔗下坝”,粮食生产供应紧张,许多蔗农改蔗田为粮田,国家收购粮、油、盐、糖,奖售棉布、针织品。

糖料蔗主产区在添“新生”---文山州富宁县、广南县

糖料蔗主产区在添“新生”---文山州富宁县、广南县近日,国家发改委、农业部联合印发《关于印发糖料蔗主产区生产发展规划(2015-2020年)的通知》,文山州富宁县、广南县被列为国家糖料蔗主产区。

根据规划,富宁县建设甘蔗核心基地20万亩,项目计划投资8亿元;广南县建设甘蔗核心基地6万亩,项目规划投资2.4亿元。

富宁县围绕“蔗糖产业大县”品牌建设以及“一袋糖、一壶油、一条鱼、一头牛、一篮菜”的“五个一”工程发展思路,适宜扩大基地建设,提高科技含量,优化产业布局,提高甘蔗产量,坚实现农民增收、企业增效和财政增长目标。

2014/2015年榨季,该县共进厂压榨甘蔗981447吨,比上个榨季减产31.15万吨,减幅24%;共生产白砂糖12.77万吨,出糖率13.01%,按照当前糖价5500元/吨计算,白糖单项完成销售总值6.99亿元,加上桔水、蔗渣等衍生产品,实现工业总产值7.3亿元,农业产值4.2亿元,拉动运输业增收5189万元,实现税收3000万元。

2015年,该县计划种植甘蔗3.5万亩,其中:新品种示范种植5000亩。

截至5月30日,全县完成甘蔗种植32941.63亩。

广南县坚持政府、公司、蔗农三方联动,公司与蔗农签订原料蔗收购合同,对新植蔗农机耕、蔗种、化肥、农药、农膜、贴息贷款等方面给予扶持,降低蔗农生产成本,在明确原料蔗最低收购保护价的基础上,实行原料蔗收购价格与糖价联动,建立蔗农与企业“风险共担、利益共享”机制;加大对蔗区基础设施建设投入,逐步改善基地生产条件,充分调动蔗农种蔗积极性;积极引进适合广南地理和气候条件的蔗种栽种,农业科技人员深入田间一线,采取以会代训、现场操作等方式开展蔗农科技培训,大办样板、以点带面,亩产逐年提高,促进了蔗糖产业“高产、优质、高效”发展。

目前,该县原料蔗基地已发展到莲城、旧莫、董堡、八宝等17个乡镇,并形成了东南片区和西北片区两大发展格局。

截至2014年底,全县共有甘蔗种植面积15.38万亩,在霜冻灾和市场低迷的情况下,2014/2015榨季甘蔗入榨20.47万吨,产白糖2.26万吨,工业产值1.2亿余元,蔗农收入8334余万元,户均增收1万元以上。

云南德宏州糖产业分布格局

云南德宏州糖产业分布格局作者:黎恒朱颖祺来源:《华夏地理中文版》2016年第03期中国的甘蔗栽培起源华南和云南南部(含德宏在内),可知云南种蔗有十分悠久的史实。

但云南地处祖国西南边陲,又是25个少数民族聚居区,其社会发展滞后,文化极其落后,人民生活困苦,被中国远古历代各封建王朝称之为化外之区“蛮夷”地带,故上古时代是否有植蔗亦无籍可查。

直至唐代韦齐休《云南记引》中有“南诏辖夷出甘蔗”之记述。

明代《景泰云南图经》中亦载有“芒市长官司所产甘蔗极大”。

傣族佛经故事中亦述及。

20世纪1924年芒专遮板专员丁文浩记“甘蔗产芒市遮放坝,并始用土法制糖(红糖)”。

从这数段史籍记载中说明,远在唐朝前德宏州的傣族就已栽种甘蔗。

按人类种植农作物的发展规律,能吃的先用以食,然后再发展到加工,这一发展过程,傣族还处于原始社会中,所经历的时间相当久远,所以德宏植蔗应早于唐代以前。

历史文献中德宏植蔗面积、品种、技术、产量无籍可考。

新中国建国后收集了有一定数量的傣族栽培品种,均属于中国种,如以傣语为称谓的歪哦(果蔗皮黄节疏而细)、歪亮(红皮甘蔗)、歪杆当(晚熟大茎种)、歪奶(麻杆蔗)、歪愣(黄甘蔗)、歪老(罗汉蔗,水果型,用以上贡和礼品)、歪相(草甘蔗,属芦蔗)还有汉族称为寸金甘蔗等,均为中国种属下的杂交种无性系群,加之全州野生甘蔗割手密,种多分布广,更可佐证傣族在原始社会就知甘蔗可食。

在漫长的历史长河中,自然杂交而形成如此众多的无性系群的品种,因而德宏甘蔗种植史与华南的广东应在伯仲之间。

甘蔗产区的年平均气温18.3~20℃,最冷月(1月)平均气温10.9~12.5℃,最热月(6月)平均气温22.8~24.3℃,年较温差11.8~12.8℃;年降雨量1376~1649毫米。

5~10月降雨量占全年降雨量的88~90%,干冷同季;冬季低温期短、雾期长,上午雾大露重,白天晴朗温和,一般年成轻霜或无霜。

随着经济社会的发展,这些地理气候资源已经转化为农、林、牧业与热果开发的综合优势,是德宏蔗糖业迅速成为支柱产业、今后可持续发展的有利条件。

保山市蔗糖产业发展分析

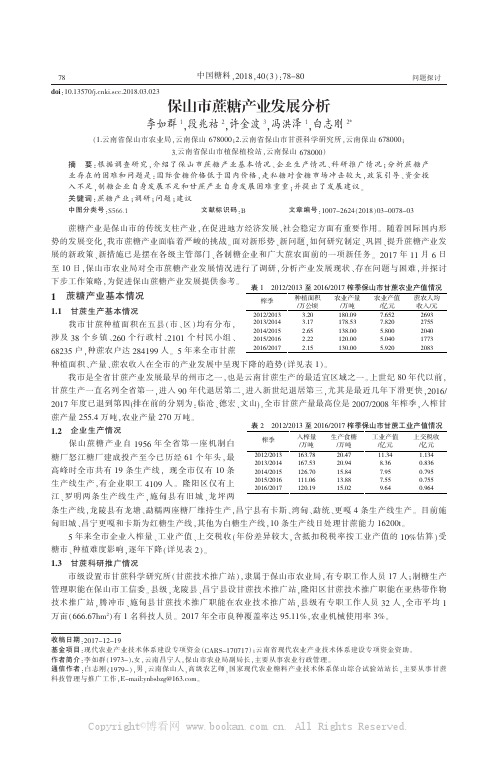

万亩(666.67hm2)有 1 名科技人员。 2017 年全市良种覆盖率达 95.11%,农业机械使用率 3%。

收 稿 日 期 :2017-12-19 基 金 项 目 :现 代 农 业 产 业 技 术 体 系 建 设 专 项 资 金 (CARS-170717) ; 云 南 省 现 代 农 业 产 业 技 术 体 系 建 设 专 项 资 金 资 助 。 作 者 简 介 :李 如 群 (1973-),女 , 云 南 昌 宁 人 , 保 山 市 农 业 局 副 局 长 , 主 要 从 事 农 业 行 政 管 理 。 通 信 作 者 : 白 志 刚 (1979- ) , 男 , 云 南 保 山 人 , 高 级 农 艺 师 , 国 家 现 代 农 业 糖 料 产 业 技 术 体 系 保 山 综 合 试 验 站 站 长 , 主 要 从 事 甘 蔗 科 技 管 理 与 推 广 工 作 ,E-mail:ynbsbzg@。

江、罗明两条生产线生产,施甸县有旧城、龙坪两

条生产线,龙陵县有龙塘、勐糯两座糖厂维持生产,昌宁。县有卡斯、湾甸、勐统、更嘎 4 条生产线生产。 目前施

甸旧城、昌宁更嘎和卡斯为红糖生产线,其他为白糖生产线,10 条生产线日处理甘蔗能力 16200t。

5 年来全市企业入榨量、工业产值、上交税收(年份差异较大,含抵扣税税率按工业产值的 10%估算)受

国 2016 年消费食糖 1290 万吨计算,走私糖数量大概在 170 万吨左右。 国内外食糖价格差距大,造成食糖走 私活跃,直接影响国内食糖市场的稳定和食糖企业的发展。 2.2 政策引导、资金投入不足

78

中国糖料,2018,40(3):78-80

问题探讨

doi:10.13570/ki.scc.2018.03.023

玉溪蔗糖产业发展的现状与思考

制糖企业科技含量低,且设备陈旧,对产品降本 增效研发不够,产品多年来停留在“白糖+1”的模式 上,对蔗渣蔗料等副产品的综合利用效益极低,产 业创新驱动力不足。玉溪市4户规模以上企业中,除 南恩公司蔗渣用作造纸创收约1500万元外,金柯公 司用作烧锅炉折价约100万元(按年用烟煤1700吨, 550元/吨计),恒诚公司利用蔗渣发电折价338.28万 元(每度电0.8元),利用率虽高,但产生的价值较 低,制糖成本居高不下,产业综合效益低。

2022年糖料甘蔗良种良法技术推广补贴实施方案》, 各县区也正在制定相应的“两区”划定意见、方案, 并在新平、元江两县开展糖料蔗核心基地建设4.80万 亩,投入中央预算内资金2880万元。县级财政实际拨 付及支出2480万元,通过新建蓄水调节池、铺设灌溉 管道、推广良种良法、机耕机耙等农艺措施实施,综 合提高了甘蔗生产能力,稳定了蔗糖生产区域。按照 糖料甘蔗脱毒、健康种苗按当年新植面积每亩补贴 350元、机械化深翻开沟作业每亩补贴170元、机械化 中耕培土作业每亩补贴25元、蔗叶机械粉碎作业每亩 补贴20元的标准,中央、省、市、县各自承担50%、 45%、2.5%、2.5%不等,计划在2020—2022年全市推 广新植糖料甘蔗脱毒、健康种苗面积共12.9万亩(其 中新平县6.3万亩、元江县6.6万亩),脱毒、健康种 苗覆盖率达到95%以上;推广糖料甘蔗生产机械化技 术,全市推广甘蔗机械化深翻开沟面积10.96万亩(其

云南 推动蔗糖产业高质量发展的意见

云南推动蔗糖产业高质量发展的意见

为了推动云南蔗糖产业的高质量发展,我们提出以下意见:

1.加强政策支持:制定并完善蔗糖产业相关政策,包括优化税

收政策、提供专项资金支持、加强土地资源整合等,为企业发展提供更好的政策环境和支持。

2.优化产业布局:根据云南的地理特点和气候条件,合理规划

和布局蔗糖产业,集中资源优势,形成规模化、产业链完整化的生产基地,提高企业竞争力和整体效益。

3.加强科技创新:加大科技创新投入,推动优质蔗糖品种的培

育和推广,提高产量和质量,降低生产成本,提高产业竞争力。

4.加强品牌建设:推动蔗糖产业品牌化发展,注重产品质量和

安全,提升产品附加值和知名度,拓宽市场销售渠道,提高企业的市场竞争力。

5.加强产业链协同发展:推动蔗糖产业与相关产业链的协同发展,如糖果、饮料、食品等加工业,形成产业协同效应,提高资源利用效率和附加值。

6.加强农民培训和组织建设:加强对蔗糖产业从业人员的培训

和技能提升,提高农民的经营管理水平和科学种植技术,增加农民收入。

同时,建立农民组织,提升农民的集体经济实力和谈判能力。

7.加强环境保护:严格执行环保政策和标准,加强蔗糖生产过

程中的废弃物和污水处理,减少对环境的影响,推动绿色、可持续发展。

8.加强市场监管:加大对蔗糖市场的监管力度,打击违法行为,促进市场秩序的健康发展,保护企业合法权益,增强企业的市场竞争力。

以上是我们对推动云南蔗糖产业高质量发展的意见,希望能够为相关部门和企业提供参考和借鉴。

云南蔗糖产业化发展存在的问题及对策

落后 4 5 ; — 年 品种熟期集 中 , 榨期短 , 产上过 多地强 调早熟 , 生 以致加 工后期产糖 率明显 下降 ; 甘蔗 生产总 量不足 , 制糖效 益

欠佳 。

() 3 甘蔗 生产社会化服 务水平低 。社会化服 务是农业 产业

( ) 工企业 设备利用率和 企业 综合生 产率低 。按 企业 加 1加 工能力分析 , 南制糖企业 对原料的需求 量应为 25 万吨左 云 20 右( 按加 工天数 10 )20- 20 年 , 5 计 , 5 08 全省 甘蔗入 榨每 年为 0

风 险同担机制 。

Байду номын сангаас

存 在甘蔗 产业科技 、 广和社会化 服务体 系不 完善 , 推 缺乏 稳定 支持和基础条件建设 , 社会化服 务手 段和功能没有得 到充分 发 挥 等问题。全省很多甘蔗主产县( ) 区 没有独 立的甘蔗科研推广 机 构和专职人 员, 主产甘蔗的 乡镇 更是没有专职 的科技人 员从 事 甘蔗 科技推广 。 () 2 新技术研 发推 广与生产需 求仍有较大差距 。云南蔗 区

一

() 2龙头企业与 科技部门结合不 够紧密 。科技创 新是推动

农 业产业化 的强大 动力和重 要支撑 , 多年来 , 南蔗糖行 业在 云 工业科技 上均形成 了成熟 的市场化 运作模 式 ,但 作为 企业的

“ 第一车 间”甘蔗 农业 科技市场化运 作却难 以开展 。 目前大 多 ,

数 制糖企业 与甘蔗 科研 机构 之间缺乏合 理 、 稳定 、 高效的 合作 机制, 企业往 往是根据生 产 、 技术上 突发的 问题和 情况与 科研 部 门进行 临时的合作科技 。由于没 有建 立相应的科技需求单位 支持科 研单位的机制 , 一方面导致制 糖企业在生产发 展上缺少 必 要的科技 贮备 , 影响到企业持续发展 的能力 ; 另一方面 , 科研 机 构因为科研 经费 来源单一 、 资金不足 等问题 , 以为产 业发 难

云南本榨季食糖出糖率创历史新高

云南本榨季食糖出糖率创历史新高

佚名

【期刊名称】《致富天地》

【年(卷),期】2010(000)007

【摘要】虽然今年云南大部分蔗区遭遇了百年一遇的特大旱灾,但2009/2010榨季云南产糖量超过业界预计的170万吨,并且出糖率创历史新高。

达到12.83%。

据统计,云南省2009/2010榨季全省累计入榨甘蔗1363万吨(上榨季为1742万吨),产糖177.15万吨(上榨季为223.5万吨),出糖率12.98%。

【总页数】1页(P73-73)

【正文语种】中文

【中图分类】TS245.4

【相关文献】

1.云南糖价创15年新高预计还将高位运行

2.金隅水泥经贸公司五月出库量创历史新高

3.今年泰国食糖出口量可望创历史新高

4.今年泰国食糖出口量可望创历史新高

5.食糖价格创历史新高四川植蔗面临新的机遇

因版权原因,仅展示原文概要,查看原文内容请购买。

普洱市甘蔗产业发展现状及对策

普洱市甘蔗产业发展现状及对策作者:魏华来源:《现代农业科技》2017年第13期摘要阐述了普洱市甘蔗产业发展现状,对其发展优势和劣势进行了综合分析,并提出了稳定甘蔗产业面积、保证蔗农增收、促进甘蔗产业发展的合理对策,以期促进普洱市甘蔗产业发展。

关键词甘蔗产业;现状;优劣势;对策;云南普洱中图分类号 S566.1 文献标识码 A 文章编号 1007-5739(2017)13-0047-021 普洱市甘蔗产业发展现状普洱市蔗糖生产历史悠久,1949年全市种蔗420 hm2,产蔗310 t,平均产量仅738.1kg/hm2,1980年全市甘蔗种植面积发展到2 980 hm2,产蔗10.67万t,平均产量35.81 t/hm2。

20世纪90年代实行市场经济以来,蔗糖企业开始探索运作“糖厂+农户”模式,与农户建立稳定的产销关系,带动了农户按照市场需求,进行专业化、集约化生产,基本形成了“政府调控、市场引导、企业带动”的发展机制。

1998年普洱市甘蔗种植面积曾达到4.8万hm2,是历史最高年(但产量低,仅42t/hm2)。

1997—1998年和1998—1999年榨季全国连续2个榨季食糖大幅度增产,市场食糖供过于求,市场糖价暴跌。

由于缺乏有效的保护政策和措施,食糖价格下跌造成企业亏本,糖料收购资金无力兑现,导致“打白条”或“拖延支付”现象,严重影响了蔗农的利益。

2003—2004年榨季全市甘蔗种植面积为39 333.33 hm2,较1998年减少8 666.67 hm2。

2004—2005年榨季由于国有企业改制,私营企业租赁各个糖厂,甘蔗收购价格降低,甘蔗种植面积逐年减少,2004年甘蔗种植面积3.274万hm2, 2011年3.06万hm2,较2004年减少2 140 hm2。

2012年执行甘蔗收购联动价格,普洱市蔗区的种植面积有所回升,2012年3.132万hm2,2013年全市种蔗面积3.266万hm2,入榨面积3.034万hm2,入榨原料蔗160.18万t,入榨产量52.79 t/hm2,蔗糖产业产值16.59亿元。

云南甘蔗育种的机遇与挑战

Loethers B.hitan

B. Cheribon Glagah

Lahaina Fiji

Loethers B.hitan

POJ100

POJ100♀ POJ2364

Kassoer

EK2

POJ100

EK28

POJ100♀

POJ2878

爪图5哇-6甘蔗PO育J2种87场8系的谱贡图献 用了6个原种(其中细野1个) ,其中2个原种反复用了2次,后代杂种优势强,但 还不是最好!

“十五”至“十二五”,滇西南蔗区进入国家甘 蔗优势区域布局规划。2015至2020年,云南、 广西两省成为国家糖料蔗核心基地,两省区的蔗 糖产业上升为国家战略。

国家甘蔗优势区域

云南进入国家糖料蔗核心基地县(21个)

全省16户制糖企业法人、67条机制白糖生产线、员工2.6万元,涉 及蔗农600万人。

全省制糖企业日处理甘蔗21万吨,年加工能力2730万吨,产糖能 力350万吨,最大糖厂的日处理甘蔗能力已达到1.4万吨,日生产糖 可达1800吨。

云南蔗糖产业的优势:

1.是全国蔗糖分最高的蔗区 在全国100余家制糖厂中,蔗糖分(出糖率)排 名前10名的糖厂云南占据了8家。

15.6 15.4 15.2

S.off/51NG90

S.off/Fiji

S.off/B.Cheribon S.off/Ganapathy

S.off/Badila

S.off/Manjar

S.off/Muckche S.off/Zopilata S.off/百眉蔗 S.off/罗汉蔗 S.off/牛蔗

(2)使用了8个新中国种和印度种

3874

3898

吨糖制造成本(元/吨)

云南境外合作发展蔗糖产业探析

云南境外合作发展蔗糖产业探析摘要:中国是世界第三大食糖生产国,也是消耗大国,而云南是我国重要的蔗糖产地之一,蔗糖产量和蔗糖种植面积仅次于广西省居全国第二。

云南省紧邻世界有名的毒品产地“金三角”,金三角毒品问题严重的影响着我国的禁毒工作。

开展境外甘蔗种植合作,除了可以提高我国蔗糖原料供给水平外,还可以在一定程度上解决毒品源问题,最大程度减少境外毒品对国的危害。

关键词:云南;境外合作;蔗糖产业中国很早就已经和老挝,缅甸政府合作,在与云南接壤的老挝北部和缅甸北部推行以农作物代替罂粟种植的模式,而农作物代替种植中甘蔗替代种植也初见成效。

目前,在中国替代企业开展替代项目已达200多个,替代种植面积达到300多万亩,其中甘蔗替代种植面积占40万亩以上,成为云南省境外替代种植的第一大品种。

介于此背景,本文将从多维度探析云南境外合作发展蔗糖产业的意义,结合云南省蔗糖产业境外合作的优势和云南境外合作发展蔗糖产业面临的问题,提出促进云南境外合作发展蔗糖产业的对策。

1、云南境外合作发展蔗糖产业意义1.1有利于共同发展云南境外合作发展甘蔗种植可以促进当地经济发展,甘蔗种植替代当地罂粟种植,产业结构的改变可以直接减少罂粟的栽培量,原料的减少可以有效抑制毒品入境,成为一种禁毒模式,为我国禁毒工作尽微薄之力。

种植罂粟的老挝和缅甸北部,土地资源丰富,气候适宜,自然地理条件非常适合甘蔗生长,当地烟农放弃种植罂粟后,选择种植甘蔗后当年就会有经济收入,增加了新的工作机会,利于地区稳定。

中国企业在境外甘蔗种植区援建了学校、桥梁、道路等基础设施,实现了双赢,有利于双方共同可持续发展。

1.2有利于增加糖料供给我国食糖消耗量巨大,长期以来均供不应求,每年还需要进口食糖。

云南作为我国第二食糖产区,近年来由于其它竞争性作物如鲜花、香料、水果的扩种,以及持续干旱等原因,云南省蔗糖产量有下降的趋势,导致制糖企业原料不足,进而影响我国糖源安全和糖价稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

云南百年蔗糖产业概况一、民国时期云南糖业云南种蔗历史悠久,虽然道光、咸丰年间大量种植鸦片挤占甘蔗种植,以及滇越铁路开通后外国糖业冲击云南市场,云南蔗糖生产一度萎靡,但辛亥革命后,云南蔗糖产量又逐渐增加,到抗战时期云南产糖量已位居全国第二。

民国时期云南全省有32个县是甘蔗种植的主要地区,种植面积约14.7万亩,蔗区主要有:迤东的金沙江下游沿岸一带,迤南的泸江、巴盘江、河底江一带,迤西的金沙江上游沿岸及潞江、澜沧江一带。

民国时期云南榨糖主要由蔗农在甘蔗地边设立糖房进行土法加工,糖房主要是半农性质,纯粹由商人经营的糖房极少,半农性质的糖房生产的主要产品有半斤左右的红糖(又称合子糖、碗儿糖)和白糖。

冰糖由商家收购白糖制造。

电力机器制糖厂只有昆明市志友和孔信记两家,使用红糖为原料,出品砂糖和白方糖,含糖量在97%左右。

到建国前,全省有9家初具规模制糖厂,年产红糖16000吨,白糖880吨,冰糖200吨,还有3000余个糖房小规模制糖。

民国时期云南糖以省内销售为主,约占全年产糖的四分之三,内销糖主要集散于迤南的婆兮(今华宁盘溪)、开远、蒙自及呈贡、宜良等分销地;迤西有下关、祥云、鹤庆、云县、腾冲;迤东有昭通、会泽。

外销糖在迤南蔗区以弥勒竹园白糖为主,主要销往贵州,远至湖南长沙,每年约200万斤,广南、富宁有少数糖运往贵州、桂林、河口、越南;迤西蔗区主要经腾冲输入缅甸,每年约300万斤。

二、建国后云南蔗糖发展的几个转折点1.从“吃不饱”到“吃不了”建国后的30余年间,云南每年需要从外省调入食糖。

1952年,在政府的引导下,一部分有经验的蔗农成为专职制糖师傅或制糖工人。

1956年,甘蔗种植面积19万亩,人均消费食糖1.66公斤。

糖坊工人实行工分制,国家还给增产的糖坊主给予奖金,并统一红糖的制作规格,由国家实行等级定价收购。

1958年,人民公社化后,蔗农成为社员,集体劳作,集体压榨蔗糖。

1960年云南实行“粮食上山、甘蔗下坝”,粮食生产供应紧张,许多蔗农改蔗田为粮田,国家收购粮、油、盐、糖,奖售棉布、针织品。

1961年,我省规定城市、工矿区每人每月凭票供应红白糖2市斤,节日、产妇、小孩、病人和少数民族地区酌量供应红白糖,昆明每人每月供应普通糕点1市斤,县城节日酌量供应,农村不供应。

到1978年,云南有白糖厂31个,但一半以上均为闲置,全省蔗糖产量多年一直徘徊在10万吨左右。

十一届三中全会后,我省制定“粮糖挂钩、吨糖吨粮、差价补贴、超交加价”的蔗糖发展政策。

1980年,云南在农村中贯彻“稻谷包产到组,甘蔗包产到劳,联产计酬,超产奖励”的劳动生产责任制的经济政策,同时实行奖售粮食政策,超产部分奖励50%,甘蔗生产大幅度增长。

八十年代初,我省加大投入,新建糖厂19个,改建糖厂20个。

1983年全省有42个糖厂,其中日处理500吨的糖厂有12个,甘蔗种植面积达到87万亩,甘蔗产量278万吨,食糖28万吨,编者按:糖是日常生活的消费品,是食品工业的基础原料。

蔗糖工业是我国国民经济的重要产业。

我省是全国重要的蔗糖生产基地,甘蔗种植面积和食糖产量位居全国第二,是仅次于烟草的第二大特色农产品加工产业。

当前,全省糖业经历多年连续性盈利后,再次面临全行业亏损的困局。

本文根据云南省档案馆馆藏档案资料,对百年来云南糖业发展历史简要概述,以供参考。

选编者———云南省档案馆社会利用服务处蔗糖产业实现工业总产值15.5亿元,打破食糖产量10万吨徘徊的局面,糖厂由“吃不饱”转为“吃不了”,结束食糖不能自给的历史,并外调8万吨糖支援其他省份。

2.进入市场化,发展与困境并存上世纪八、九十年代是我省蔗糖高速发展时期。

1988年,国家将云南正式列为全国蔗糖生产基地之一。

九十年代末期,云南开展良种甘蔗示范基地建设,由村委会组织蔗农出土地进行试验种植,制糖企业负责良种甘蔗种植计划的安排和良种的引进,各级农业办公室、农技推广站负责技术指导和示范操作,各片区甘蔗工作站负责良种种植任务落实和技术实施,甘蔗辅导员负责本片区良种甘蔗种植生产的各项工作,同时政府投资兴修水利,保障甘蔗用水。

示范基地的建立,使广大蔗农获得更多的种蔗收入。

1999年,全省甘蔗种植面积达到420万亩,甘蔗产量1600万吨,89间糖厂(95条生产线),食糖年产量149万吨,农业产值25亿元,工业产值40亿元,财政税收3.5亿元,仅次于广西,位居全国第二。

蔗糖的发展,不仅促进地方经济的发展,还带动商贸、交通、运输、机械、水利、科教、金融等相关事业和食品工业的发展,维系着糖企4万多名职工的生活,在全省农产品加工业中仅次于卷烟,位居第二。

虽然蔗糖产业规模得到迅速扩大,自1992年全国放开食糖市场和价格后,云南的制糖企业却极不适应。

由于食糖市场供大于求,致使糖价连续几个榨季下滑,云南制糖企业规模偏小,日处理能力在4000吨以上的仅有4个,没有一个日处理能力在10000吨的糖厂,89个糖厂中有三分之一的糖厂负债率达到100%以上,全省糖厂平均负债率达到94.7%,欠农民蔗款达5亿多元。

片面追求甘蔗种植面积,单产低,甘蔗与其他农作物争地的现象很普遍。

到1998年,云南蔗糖全行业亏损8亿元,95%的糖厂处于亏损状态,1999年亏损达到12亿元,许多企业资不抵债,糖产业面临前所未有的困境。

八十年代后,我省蔗糖产量大幅增长,由于资金短缺问题突出,企业流动资金紧张,商业部门按政策规定收购计划内粮食,不能及时给企业兑现白糖价款,造成企业无现金向蔗农支付甘蔗款,只能打“白条”,严重影响蔗农种蔗积极性。

1987年陇川景坎糖厂,应付甘蔗款324万,实际只支付25万,欠蔗农299万,使蔗农极为不满,在运蔗车上写“糖厂最坏”。

为此,普朝柱省长批示商业收购白糖必须当日提货,次日付款。

1998、1999年榨季为确保不向蔗农打白条,云南省政府下发《关于做好当前甘蔗收购资金兑付加强食糖销售问题的紧急通知》,要求各企业加强销售,落实甘蔗收购资金,银行贷款70%,企业自筹30%,对收购资金实行封闭运行,专款专用。

3.蔗糖产业深化改革三部曲为扭转蔗糖行业的被动局面,2000年省政府下发《关于蔗糖产业发展若干意见》,提出在“控制面积、稳定总量、提高质量、调整结构”的原则下,努力实现蔗糖产业三年扭亏脱困的目标。

采取严控面积,稳定产量,试行蔗、糖联动,蔗糖按质论价;加快技术进步,抓好“第一车间”;提高蔗糖深、精加工,强化综合利用;加快重组和结构调整,提高市场竞争能力和技术创新能力;减轻企业负担,暂停收费;推行“企业﹢蔗农﹢基地”的生产经营方式;确立以市场导向为中心的营销观念,强化企业营销和市场开拓工作;树立品牌意识,提高企业的知名度;加强市场管理,制止竞相降价,落实蔗糖自律价等改革措施。

2002年,我省有蔗糖企业85家,日加工蔗糖14万吨,工业总产值40亿,资产总额达76亿,产糖127.8万吨,占全国食糖产量的20.7%,实现利税总额10.01亿元,实现利润4.88亿元。

2002年,省政府下发《关于进一步巩固提高我省蔗糖业的意见》,提出以“市场牵龙头,龙头带基地,基地连农户,科、工、贸、农一体化,产、供、销一条龙”的运营机制;采取健全的蔗糖产业管理体制,做大做强龙头企业,进一步深化企业产权制度改革,积极稳妥推进糖业结构调整,加强企业发展战略研究,优化资源配置,降低成本,强化市场营销,蔗糖收购实行按质论价,加强科技进步与创新,促进蔗糖工业的技术改造,减轻企业赋税等系列措施;实现蔗糖产业化经营,保持全国第二产糖省地位,年产180万吨的目标。

2003年,全省甘蔗种植面积400万亩,甘蔗日加工能力14.25万吨,甘蔗产量1600万吨,产糖190万吨,产量占全国18%,有74户制糖企业,87条生产线,资产总额76亿元,实现工业总产值50亿元,利税5亿元。

但甘蔗品种老化、种植技术落后、制糖企业缺乏稳定的原料供应、规模小、负债高、成本居高不下、亏损严重、缺乏资金投入、税负过重等情况依然突出。

2003年省政府于第七次常务会议上讨论《云南省糖业整合总体方案》,提出实施资源整合,给企业发展注入活力,调整组织结构,打造龙头企业的改革政策。

将“建、租、破”作为改革核心内容。

“建”是指引进外来资本,对蔗糖主要产区企业进行收购控股,组建跨地区制糖能力百万吨的龙头企业集团。

“租”是指重组后的糖业集团或其他区域性集团对长期负债,无法改善经营的企业实行租赁经营。

“破”是指关闭一批破产企业和丧失生存能力的企业。

同时,采取良种良法、规模种植;降低税负,停止征收甘蔗农业特产税和农业税,减轻企业债务负担,促进企业发展;将省级财政借款转化为股份,实行“债转股”,增强企业市场竞争能力。

同年,省政府批复同意《云南省糖业整合总体方案》,形成以英茂糖业集团为龙头的云南蔗糖企业;关闭20家资不抵债、无法维持的企业,掀起云南糖业资源整合的浪潮。

经过近10年的改革和整合,2012年,全省拥有21家制糖企业,机制白糖生产线87条,甘蔗种植面积480万亩,甘蔗入榨1600万吨,产糖201万吨,生产酒精11万吨。

英茂糖业、南华糖业、力量生物、凤庆糖业、康丰糖业、永德糖业等六大糖业集团,共产糖156.75万余吨,占全省产糖量的78%。

三、甘蔗———替代种植的拳头产品1.替代种植的优势产业相对全国其他省区而言,云南的蔗糖产业还有着特殊使命,肩负着实施境外罂粟替代种植的重任。

九十年代,联合国禁毒署对罂粟种植地区实施全面禁种后,亟待解决烟农的生产生活问题。

1992年,中国、缅甸和联合国禁毒署在缅甸仰光签署《中国、缅甸、联合国禁毒署三方禁毒合作项目》,确定通过技术援助、农业支援等方式帮助缅甸、老挝北部传统罂粟种植地区开展替代发展工作。

同时云南省政府也出台关于“标本兼治结合,立足治本;堵源截流结合,立足堵源”的禁毒措施。

云南边境各地州启动境外罂粟替代种植,并以此为龙头带动当地交通、水利、能源、加工和贸易业的发展。

缅北地区和老挝北部地区是紧邻中国的传统罂粟种植区,同时这里也具备甘蔗生产的自然地理条件,土地资源丰富,适宜种植甘蔗的土地有50多万亩。

长期以来,罂粟种植在这一地区经久不衰,罂粟种植管理粗放,投入少,生长周期短,收入高,烟农放弃罂粟产业难以生存。

而甘蔗的生产特性非常适合替代罂粟种植,甘蔗适宜粗放种植,而且当年种植当年见效,有宿根性特点,种一次可以砍四五季,既“吹糠见米”,又可以连续收益,每亩可收入600-1000元,相当于种罂粟的收益,符合境外生产力发展水平。

同时,我省边境一线有较强的蔗糖工业基础,能满足境外甘蔗加工的需要,因此,甘蔗成为云南省跨境罂粟替代种植的“拳头产品”。

2.替代种植的“镇康模式”1996年中国镇康县与缅甸掸邦第一特区果敢县政府首次签订《中国镇康县与缅甸果敢县关于联合开发果敢3万亩荒地种植甘蔗协议》。