卢森堡另类投资基金管理人法(AIFM)

QF11管理办法

中国证券监督管理委员会中国人民银行令国家外汇管理局第36号《合格境外机构投资者境内证券投资管理办法》已经中国证券监督管理委员会第170次主席办公会、中国人民银行第4次行长办公会和国家外汇管理局第5次局长办公会审议通过,现予公布,自2006年9月1日起实施。

中国证券监督管理委员会主席: 尚福林中国人民银行行长: 周小川国家外汇管理局局长:胡晓炼二○○六年八月二十四日合格境外机构投资者境内证券投资管理办法第一章总则第一条为了规范合格境外机构投资者在中国境内证券市场的投资行为,促进中国证券市场的发展,根据有关法律、行政法规,制定本办法。

第二条本办法所称合格境外机构投资者(以下简称合格投资者),是指符合本办法的规定,经中国证券监督管理委员会(以下简称中国证监会)批准投资于中国证券市场,并取得国家外汇管理局(以下简称国家外汇局)额度批准的中国境外基金管理机构、保险公司、证券公司以及其他资产管理机构。

第三条合格投资者应当委托境内商业银行作为托管人托管资产,委托境内证券公司办理在境内的证券交易活动。

第四条合格投资者必须遵守中国的法律法规和其他有关规定。

第五条中国证监会依法对合格投资者的境内证券投资实施监督管理,国家外汇局依法对合格投资者境内证券投资有关的投资额度、资金汇出入等实施外汇管理。

第二章资格条件和审批程序第六条申请合格投资者资格,应当具备下列条件:(一)申请人的财务稳健,资信良好,达到中国证监会规定的资产规模等条件;(二)申请人的从业人员符合所在国家或者地区的有关从业资格的要求;(三)申请人有健全的治理结构和完善的内控制度,经营行为规范,近3年未受到监管机构的重大处罚;(四)申请人所在国家或者地区有完善的法律和监管制度,其证券监管机构已与中国证监会签订监管合作谅解备忘录,并保持着有效的监管合作关系;(五)中国证监会根据审慎监管原则规定的其他条件。

第七条申请合格投资者资格和投资额度,申请人可以通过托管人分别向中国证监会和国家外汇局报送文件。

基金业开放应对新入局者之策

理财丨Wealth Management基金业开放:应对新入局者之策面对外资入局引发的“鲶鱼效应”,境内基金公司积极把握变革窗口期,优化战略布 局、完善公司治理、借鉴外资优势取长补短,具有重要意义文/温聿浄编辑/白琳2019年7月,国务院金融稳定发展委员会办公室公布金融业进一步对外开放的政策措施,宣布将原定于2021年取 消基金公司外资股比限制的时点提前至2020年。

随着我国资本市场变革的推进,基金业作为资管行业的重要组成,加深幵放亦是大势所趋。

截至2020年11 月底,共有贝菜德、路博迈、富达、范 达、联博五家外资机构递交了公募牌照申请,其中贝莱德已于8月份获批。

千帆 竞渡、百舸争流的时代,带来挑战亦孕育机遇。

基于此,本文以首批申请公募牌照的五家外资巨头为例,详细剖析其特点、优势及影响,旨在为境内基金公司未来战略定位及发展方向提供一定的借鉴。

首批在华布局公募的外资机构介绍上述五家外资机构,均为美国公司,历史悠久而背景迥异,风格亦呈多元(见表1 )。

贝莱德成立于1988年,于1999年在 美上市,后又以阿拉丁(Aladdin)为业 务基础,成立了B la c k R o c k S o lu tio n s (2000年)。

收购了美林投资管理(2006年)、巴克菜全球投资者(B G I) (2009年)和另类投资管理软件和解决方案提供商e F ro n t ( 2019年),完善了 公司在技术服务、零售及国际业务、被 动投资等方面的业务布局。

截至2020年 三季度末,贝菜德在全球管理的总资产达7.81万亿美元,涵盖股票、固定收益投资、现金管理、另类投资、房地产及咨询策略等,包括零售客户资产规模0.75万亿美元、iShares E T F规模2.32万亿美元、机构客户资产规模4.07万亿美元。

在机构客户资产中,养老金管理资产规模为2.6万亿美元,占比67%,是全球最大的养老金管理人之一。

老牌资产管理公司路博迈成立于1939年,2003年被雷曼兄弟收购。

美国金融监管改革法案内容评析

而且在公 司清算后 的债 务偿 还序 列中 , 政府处 于优先地位 ,从而保 障纳税人 的

利 益不 受 损失 。

体在对冲基金或私募股权基金 中的权益 合计 ,不能超过其 自身一级资本 的 3 %。

有序清算程序 对经营失败的系统重要 性金融机构 ,其破产可能对美国金融稳

行不能将 “ 信托优先证券”等混合型资

本 工 具继 续 作 为一 级 资 本 。 三是 规 定 银 行 监 管者 应 建 立顺 周 期 的 资本 金 分 配 机

定带来显著的系统性风险,将根据一个 有序 的清算程序进行清算 。财政部可以 任命美国联邦存款保险公司 (D C F I)作

机构 ) ,及这些 机构 发行 的按 揭贷款 、 信用卡等金融产品,以保证消费者在购

买金融产品时 ,不受隐性 费用 、欺骗性 条款和欺诈行为等侵害 。C P F B还将开 通新 的免费投诉热线 ,以方便消费者投

被 称 为 “ 土机 式 ” 的 金 融 监 管 改 革 。 推 根 据 法 案 具 体 条 款 ,本 文 梳 理 了 美 国

制。在经济扩张时期增加对机构的资本 金水平的要求 ,而在经济紧缩时相应减 少资本金要求 ,从而防止银行 “ 逆周期

性 ”经 营对 金 融稳 定 的 冲击 。 “ 尔克 法 则 ” 对银 行 高 风 险业 务 沃 的 限 制 法 案 吸 收 了美 联 储 前 任 主 席 、

为接收者 ,负责 其清算拆分 。而 F I DC 则必须保证 :所有债权 申请 在公司股东 权益之前得到满足 ;由公司股东和未担 保的债权人承担破产损失 ;破产公司的 管理层 和有过 失 的董 事被撤 销 ;F I DC

QFII基金

QFII基金QFII基金介绍及运作机制近年来,随着中国资本市场的不断开放和改革,境外投资者对于中国市场的兴趣也日渐增加。

而作为中国资本市场开放的重要一环,QFII(Qualified Foreign Institutional Investor,合格境外机构投资者)基金引起了众多投资者的关注。

本文将对QFII基金的概念、特点以及运作机制进行详细介绍。

一、QFII基金的概念QFII基金是指根据中国证券监督管理委员会(CSRC)的规定,经过注册且符合相关条件的境外机构投资者,被允许进入中国境内资本市场进行投资的一种方式。

由于资格的限制,QFII基金只对合格的境外机构投资者开放,因此被称为“合格境外机构投资者制度”。

二、QFII基金的特点1. 投资门槛较高:根据CSRC的规定,QFII基金的最低注册资金要求为5亿美元,且管理规模不得低于1亿美元。

这一特点使得QFII基金的参与者大多为规模庞大的境外机构投资者。

2. 投资范围广泛:QFII基金可以投资A股、B股以及中小板、创业板等不同类别的股票,还可以投资债券市场和银行间市场等。

这一特点使得QFII基金可以根据市场情况进行灵活的投资组合配置,提高回报率。

3. 监管严格:作为境外机构投资者,QFII基金需要接受中国监管部门的监管,如CSRC、外汇管理局等。

这种监管机制有效地保护了投资者的合法权益,并提高了市场的透明度和规范性。

4. 长期投资:QFII基金的投资期限较长,通常为3年以上。

这一特点使得QFII基金更注重基本面的研究和长期价值的发现,而非短期交易和投机。

三、QFII基金的运作机制1. 注册与申请:QFII基金首先需要在CSRC注册,并提交相关材料及财务报告。

注册后,还需要申请外汇交易账户,以便进行资金流转。

2. 投资额度:QFII基金需要根据自身实力和需求,申请相应的投资额度,该额度由中国外汇局核定并下达。

3. 投资操作:QFII基金可以通过交易所或者券商进行股票、债券等市场的交易。

Private equity and venture capital

⏹在欧洲,银行/养老基金/保险是PE重要资金来源⏹在美国,养老基金/个人/捐赠基金是PE重要资金来源6美国PE基金占据了该行业绝大多数的投资在美国之外的国家地区,则收到很少的投资7VC、PE比对分析类型投资行业投资阶段投资规模投资期限风险及收益多投资于新兴初创期的企较小,几百风险高、收VC 及高科技行业业万到几千万4-8年益也高多投资于高成成长期和即较大,几千风险相对低、PE长的传统行业将上市的企业万到数十亿3-7年收益也相应较低VC选择的行业面较窄,所能容纳的资金体量有限,高风险高收益;反之,PE对行业的选择面较广,容纳资金体量巨大,风险与收益都相对比较低。

本质区别:VC投资的对象其实就是“创新”。

是那些对已有成熟行业(技术或经营模式)可能带来成功挑战的“创新”。

而PE则是通过促进成长型企业和成熟型企业的效率提升来实现价值-8-增长。

效率提升包含结构效率(产业层面)和运营效率(公司层面),前者多涉及并购整合,后者则在企业内部经营范畴内完成。

相对于VC,PE投资回报更加稳健,所能容纳的资本和事业空间越大。

成长资本、并购资本、PRE-IPO比对分析狭义PE(尤其在国内)包含成长资本、并购资本和PRE-IPO资本。

类型企业阶段阶段投资规模投后管理投资期限风险及收益成长资本成长期企业4-8年并购资本上市及非上市企业均可3—7年PRE-IPO即将上市企业基本不用1-2年由于PRE-IPO更多地和知名投行、券商直投、产业型基金以及具有政府背景的某些PE机构结合更紧密,一般的PE机构很难将其作为投资重心来经营。

成长资本和并购资本是普通PE最为关注的领域。

二者最大的区别是对经营管理的涉入程度。

成长资本通常都不要求控盘,主要依赖企业本身的成长性来实现增值,即,主要在运营层面提升效率;而并购资本基本都要求控制权,主要通过结构效率的提升来实现企业价值增长,一般会涉及大量的资产重组,-9-并购整合等经营动作。

因此,在对投资者眼光及能力的考验上,后者要求更高。

qdii 制度

QDII制度

一、资格要求

QDII(Qualified Domestic Institutional Investors)制度的资格要求主要针对有意愿参与境外投资的内地机构投资者。

这些机构通常是经国家外汇管理局(SAFE)核准的银行、证券公司、保险公司以及基金管理公司等。

这些机构需具备一定的资本实力、健全的治理结构和风控体系,以满足对外投资的资金安全和风险管理需求。

二、投资范围

QDII的投资范围广泛,包括但不限于:

1. 股票:全球各地的上市股票,包括新兴市场和发达市场。

2. 债券:企业或政府发行的债券,如国债、企业债等。

3. 基金:包括股票基金、债券基金和混合基金等。

4. 其他投资工具:如房地产投资信托(REITs)、商品期货、金融期货等。

三、投资额度

QDII的投资额度由国家外汇管理局根据各机构的资本规模、风险承受能力以及投资经验等因素进行审批和核定。

额度一旦核定,机构可以根据自身需要和市场情况灵活运用,但需遵守额度控制,不得超过核定的上限。

四、风险管理

风险管理是QDII制度的核心部分,主要包括以下几个方面:

1. 市场风险:境外投资面临的市场风险较大,需对国际市场动态保持敏感,定期进行市场风险评估。

2. 汇率风险:由于投资的外币资产需兑换成人民币,因此面临汇率波动带来的风险。

应采取适当的汇率风险管理措施。

3. 信用风险:境外投资可能面临借款方违约的信用风险,因此需要对投资对象的信用状况进行充分评估。

4. 流动性风险:境外投资可能面临市场流动性不足的风险,因此需要制定应对流动性风险的策略。

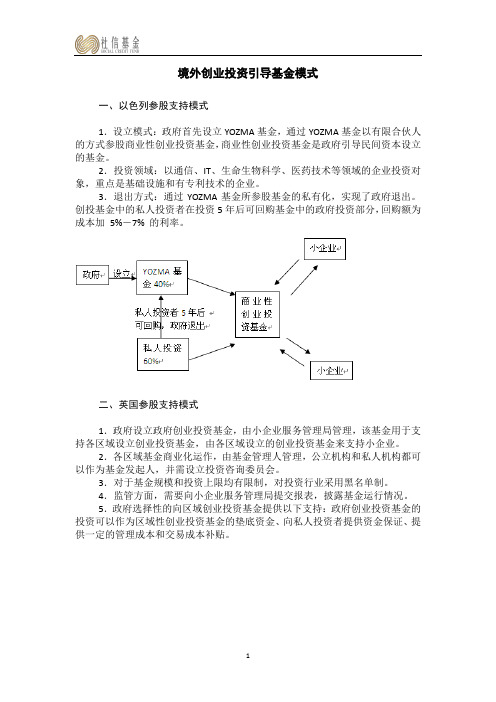

境外创业投资引导基金模式

境外创业投资引导基金模式一、以色列参股支持模式1.设立模式:政府首先设立YOZMA基金,通过YOZMA基金以有限合伙人的方式参股商业性创业投资基金,商业性创业投资基金是政府引导民间资本设立的基金。

2.投资领域:以通信、IT、生命生物科学、医药技术等领域的企业投资对象,重点是基础设施和有专利技术的企业。

3.退出方式:通过YOZMA基金所参股基金的私有化,实现了政府退出。

创投基金中的私人投资者在投资5年后可回购基金中的政府投资部分,回购额为成本加5%-7% 的利率。

二、英国参股支持模式1.政府设立政府创业投资基金,由小企业服务管理局管理,该基金用于支持各区域设立创业投资基金,由各区域设立的创业投资基金来支持小企业。

2.各区域基金商业化运作,由基金管理人管理,公立机构和私人机构都可以作为基金发起人,并需设立投资咨询委员会。

3.对于基金规模和投资上限均有限制,对投资行业采用黑名单制。

4.监管方面,需要向小企业服务管理局提交报表,披露基金运行情况。

5.政府选择性的向区域创业投资基金提供以下支持:政府创业投资基金的投资可以作为区域性创业投资基金的垫底资金、向私人投资者提供资金保证、提供一定的管理成本和交易成本补贴。

三、澳大利亚参股支持模式1.政府设立政府基金,引导民间资金,设立商业性创业投资基金。

政府资金与私人资金的匹配比率最高是2比1。

政府参与收益分配的比例是1比9。

2.澳大利亚产业研究和发展理事会,在基金管理委员会协助下,负责该基金的行政管理,澳大利亚工业部负责监管这项计划。

四、台湾参股支持模式1.“经济厅”设立有针对中小企业的“中小企业发展基金”。

2.“财政部”先后四次设立创业投资种子基金,由基金管理委员会管理。

3.分期设立创业投资种子基金,一期主要以资金协助创业投资公司的成立;二期鼓励创业投资公司国际化,吸引经验,培养人才;三期和四期用于引导创业投资公司的发展。

五、新加坡参股支持模式1.政府设立技术创业投资基金,以参股方式支持设立商业性创业投资基金,鼓励国内外在新加坡创业投资。

企业如何防范外汇风险

摘要伴随着世界经济和金融形势的变化,外汇汇率这一作为国际金融关系乃至是国际经济关系正常发展的纽带,己经渗透到包括经济生活的一切领域,我国各涉外单位尤其是外贸企业,正越来越强烈地感知到外汇风险所带来的巨大影响。

因此,分析外汇风险带给我国外贸企业的影响以及企业当前所面临的各种外汇风险,并找出相应的风险管理防范措施,有效地规避风险具有重大的理论和现实意义。

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、本文主要采用理论和案例研究的方法研究我国外贸企业外汇风险管理。

第一,本文对外汇风险理论进行了系统的阐述,认为我国的外汇风险主要是由人民币汇率变动带来的,并将外贸企业的外汇风险主要划分为三大类:交易风险、会计风险和经济风险。

第二,本文通过回顾我国汇率制度的变化,发现我国外贸企业的外汇风险是伴随着几十年来我国汇率制度的改革推进而逐步产生的。

作者在回顾我国各时期的汇率制度、以及分析人民币汇率风险现状的基础上,从不同的角度探究汇率变动对外贸企业的影响。

第三,本文通过分析我国外汇企业的外汇风险管理现状与不足,尤其对不足之处展开了论述,引出我国外贸企业如何管理其外汇风险。

作者认为汇率的变动是导致外贸企业外汇风险的罪魁祸首,所以对汇率走势的判断是进行一切外汇风险管理的基础。

在对人民币未来汇率走势判断的基础上,本文根据外汇风险的不同分类、不同的宏微观角度、针对外汇风险管理现存的问题,分别提出相应的外汇风险管理应对措施,以供外贸企业进行多角度的选择风险管理策略。

最后,本文结论为我国外贸企业在防范外汇风险过程中面临的一些主客观问题还有待进一步研究解决,为此,本文也提出建议,要从多方面努力营造风险防范的环境,我国外贸企业应首先立足于自我防范,积极研究和使用各种防范措施,达到提高外贸企业风险管理水平的目的。

关健词:外汇风险管理,外贸企业,人民币汇率,金融避险工具目录第1 章. 绪论 (1)1.1 选题背景 (1)1.2 研究现状 (2)1.2.1 国外情况 (2)1.2.2 国内情况 (3)1.3 研究方法与创新之处 (4)第2 章. 外汇风险相关理论概述 (6)2.1 外汇风险概念 (6)2.2 外汇风险的构成及特点 (6)2.3.外汇风险产生的原因 (6)2.4 外汇风险的种类 (7)2.4.1 交易风险 (8)2.4.2 经济风险 (8)2.4.3 会计风险 (8)第3 章. 不同汇率制度下的外汇风险对我国外贸企业的影响 (9)3.1 我国的汇率制度 (9)3.1.1 2005 年汇率改革前人民币汇率制度 (9)3.1.2 我国现行汇率制度 (10)3.2 人民币汇率风险的现状 (10)3.2.1 人民币兑美元汇率风险 (10)3.2.2 人民币兑其他主要货币汇率风险 (11)3.3 汇率变动如何对外贸企业产生影响 (11)3.3.1 对进出口总体的影响 (12)3.3.2 对不同贸易方式的影响 (12)3.3.3 对不同企业类型的影响 (13)3.3.4 对不同产品类型的影响 (14)第4 章. 我国外贸企业外汇风险管理中存在的主要问题 (16)4.1 总体现况 (16)4.2 风险防范意识较薄弱 (17)4.3 外汇风险防范专业人才储备不足 (18)4.4 缺少完善的外汇风险管理战略 (18)4.5 风险管理的机制不明确 (19)4.6 避险金触工具的运用单一 (19)第5 章. 我国外贸企业提高外汇风险管理水平的对策研究 (20)5.1 人民币汇率走势的判断 (20)5.1.1 人民币对美元汇率历史走势 (20)5.1.2 次贷危机对美元汇率走势的影响 (21)5.1.3 人民币汇率的走势预测 (22)5.2 根据外汇风险的不同分类进行管理 (23)5.2.1 交易风险的管理 (23)5.2.2 会计风险的管理 (30)5.2.3 经济风险的管理 (32)5.3 从宏微观角度出发的外汇风险管理 (33)5.3.1 宏观角度 (34)5.3.2 微观角度 (35)5.4 针对现状不足的外汇风险管理 (36)5.4.1 增强外汇风险防范意识 (36)5.4.2 加强外汇风险防范专业人才储备 (37)5.4.3 完善自身的外汇风险管理战略 (38)5.4.4 完善风险防范的监控机制 (38)5.4.5 尝试使用多种避险金融工具 (39)结论与展望 (42)参考文献 (43)1第1 章. 绪论1.1 选题背景伴随着世界经济和金融形势的变化,外汇汇率这一作为国际金融关系乃至是国际经济关系正常发展的纽带,己经渗透到包括经济生活的一切领域,我国各涉外单位尤其是外贸企业,正越来越强烈地感知到外汇风险所带来的巨大影响。

英国另类投资基金监管与启示

作者: 丛彦国

作者机构: 南开大学法学院,天津300071

出版物刊名: 学术交流

页码: 140-145页

年卷期: 2016年 第4期

主题词: 另类投资基金(AIF);监管;风险;投资基金法

摘要:欧盟《另类投资基金管理人指令》(AIFMD)对于英国另类投资基金(AIF)监管具有重要影响。

在AIFMD指令出台之前,英国另类投资基金主要受到《金融服务法》《金融服务与市场法》《投资服务指令》《金融工具市场指令》《受监管的行为命令》等法律法规的监管:而在AIFMD指令出台后,则主要受到该指令的监管,具体包括初始资本和自有资本、托管人的委托、基金的估值、杠杆的使用、透明度等内容。

英国另类投资基金的销售,要注意相关法律的衔接。

AIFMD指令背景下的英国另类投资基金监管,对另类投资进行法律界定;理顺投资基金立法的日常化等做法,值得我国业界思考。

中国人民银行、国家外汇管理局公告〔2020〕第2号——境外机构投资者境内证券期货投资资金管理规定

中国人民银行、国家外汇管理局公告〔2020〕第2号——境外机构投资者境内证券期货投资资金管理规定文章属性•【制定机关】中国人民银行,国家外汇管理局•【公布日期】2020.05.07•【文号】中国人民银行、国家外汇管理局公告〔2020〕第2号•【施行日期】2020.06.06•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】其他金融机构监管,外汇管理正文中国人民银行国家外汇管理局公告〔2020〕第2号为规范境外机构投资者境内证券期货投资管理,根据《中华人民共和国中国人民银行法》《中华人民共和国外汇管理条例》等相关规定,中国人民银行、国家外汇管理局制定了《境外机构投资者境内证券期货投资资金管理规定》,现予以公布。

附件:境外机构投资者境内证券期货投资资金管理规定中国人民银行国家外汇管理局2020年5月7日附件境外机构投资者境内证券期货投资资金管理规定第一章总则第一条为规范境外机构投资者境内证券期货投资管理,根据《中华人民共和国中国人民银行法》《中华人民共和国外汇管理条例》等相关规定,制定本规定。

第二条本规定所称境外机构投资者,是指经中国证券监督管理委员会(以下简称证监会)批准投资于境内证券期货市场的合格境外机构投资者和人民币合格境外机构投资者(以下简称合格投资者)。

第三条合格投资者应当委托境内托管人(以下简称托管人)代为办理本规定所要求的相关手续。

合格投资者委托2家以上托管人的,应当指定1家托管人作为主报告人(仅有1家托管人的,默认该托管人为主报告人),负责代其统一办理业务登记等事项。

第四条中国人民银行、国家外汇管理局及其分支机构依法对合格投资者的资金账户、资金收付及汇兑等实施监督、管理和检查。

第二章登记管理第五条国家外汇管理局对合格投资者境内证券期货投资资金实行登记管理。

第六条合格投资者取得证监会经营证券期货业务许可证后,应委托主报告人提交以下材料,向国家外汇管理局申请办理业务登记:(一)《境外机构投资者登记表》(见附1)。

证券投资基金基础知识模拟试题及答案解析(2)

证券投资基金基础知识模拟试题及答案解析(2)(1/100)单选题在以下各题所给出的4个选项中,只有1个选项最符合题意。

第1题某企业的年销售收入是3000万元,年均总资产是1500万元,那么该企业的总资产周转率是( )。

A.2B.3C.4D.5下一题(2/100)单选题在以下各题所给出的4个选项中,只有1个选项最符合题意。

第2题某公司从银行取得贷款30万元,年利率为6%,贷款期限为3年,到第3年年末一次偿清,公司应付银行本利和为( )万元。

A.30.53B.32.76C.35.73D.38.97上一题下一题(3/100)单选题在以下各题所给出的4个选项中,只有1个选项最符合题意。

第3题“生产成本”账户的期末借方余额表示( )。

A.生产成本B.生产费用C.产成品成本D.在产品成本上一题下一题(4/100)单选题在以下各题所给出的4个选项中,只有1个选项最符合题意。

第4题某企业年初存货是3万元,年末存货是5000元,那么年均存货是( )元。

A.16 000B.16 500C.17 500D.18 000上一题下一题(5/100)单选题在以下各题所给出的4个选项中,只有1个选项最符合题意。

第5题某企业有一张带息期票,面额为12 000万元,票面利率为4%,出票日期为4月15日,6月14日到期(共60天),则到期日的利息为( )元。

A.60B.70C.80D.90上一题下一题(6/100)单选题在以下各题所给出的4个选项中,只有1个选项最符合题意。

第6题利息不断资本化的条件下,资金时间价值的计算基础应采用( )。

A.单利B.复利C.年金D.普通年金上一题下一题(7/100)单选题在以下各题所给出的4个选项中,只有1个选项最符合题意。

第7题某基金的年化收益率为r,选取其在10个交易日的收益率作为r的样本,样本值为r1=4.684%,r2=4.597%,r3=4.321%,r4=4.373%,r5=4.280%,r6=4.136%,r7=4.150%,r8=3.982%,r9=4.270%,r10=4.261%,那么该基金预期收益的估计值为( )。

2022-2023年基金从业资格证《证券投资基金基础知识》预测试题23(答案解析)

2022-2023年基金从业资格证《证券投资基金基础知识》预测试题(答案解析)全文为Word可编辑,若为PDF皆为盗版,请谨慎购买!第壹卷一.综合考点题库(共50题)1.()是目前全球最大的UCITS基金注册地。

A.美国B.卢森堡C.英国D.法国正确答案:B本题解析:卢森堡的监管机构与政府均有极高效率,以金融创新及对新法律法规的快速适应而闻名。

卢森堡是欧洲第一个推行UCITS指令的国家,是目前全球最大的UCITS基金注册地。

2.()采用券商结算摸式。

A.QFII基金B.证券公司集合资产管理计划C.基金管理公司特定客户资产管理产品D.信托计划正确答案:D本题解析:采用券商结算摸式(第三方存管模式)的托管资产主要是证券公司单一客户资产管理计划、信托计划等。

3.下列选项中不属于投资者和证券公司之间股票收益互换的是()。

A.固定利率和股票收益的互换B.股票收益和固定利率的互换C.固定利率和固定利率的互换D.股票收益和股票收益的互换正确答案:C本题解析:投资者和证券公司之间的股票收益互换有三种模式:固定利率和股票收益的互换,股票收益和固定利率的互换,股票收益和股票收益的互换。

4.下列说法中错误的是()。

A、远期、期货和大部分合约有事被称作远期承诺B、期权合约和远期合约以及期货合约的不同在于其损益的不对C、信用违约互换合约使买方可以对卖方行使某种权利D、期权合约和利率互换合约被称为单边合约A.见图AB.见图BC.见图CD.见图D正确答案:D本题解析:期权合约和信用违约互换合约只有一方在未来有义务,因此被称作单边合约,而不是利率互换合约。

5.股价指数复制方法通常不包括( )。

A.完全复制B.抽样复制C.优化复制D.分层复制正确答案:D本题解析:根据市场条件的不同,通常有三种股价指数复制方法,即完全复制、抽样复制和优化复制。

【考点】被动投资和主动投资6.证券交易所应当创造()的市场环境,保证证券交易所的职能正常发挥。

QDII法律法规

QDII法律法规本文将介绍QDII(Qualified Domestic Institutional Investor)的相关法律法规。

QDII是指合格境内机构投资者,是中国境内居民以及机构在境内依法开展的、具有一定规模和运作能力的金融机构,经国务院批准合规进行境外投资。

QDII制度的实施意义重大,可以促进中国境内资本市场与国际市场的对接与交流,为个人和机构投资者提供更多的境外投资机会。

为了确保QDII制度的顺利运作,我国制定了一系列法律法规。

,最核心的法律法规是《境内居民投资境外证券管理办法》。

该办法规定了居民个人和居民机构投资境外证券的条件、程序和管理要求,明确了QDII的监管主体、注册和监管要求以及后续的业务运作和风险管理等方面的规定。

,还有《合格境内机构投资者境外投资管理办法》。

该办法对合格境内机构投资者进行了分类,明确了各类机构投资者的申请条件和资格要求,并对其境外投资的业务规则、报备和监管要求等进行了规定。

,还有《外汇管理条例》和《境外证券投资管理暂行办法》等相关法规。

这些法规具体规定了QDII投资者的外汇管理和资金转移的规定,以及QDII投资限额、投资方式和投资范围等方面的规定。

这些法规保障了QDII投资者的合法权益,也有效地防范了投资风险。

除了以上法律法规,还有一些配套性文件和通知,如中央银行的规章、监管机构的规定等,为了更加细致地管理和监管QDII制度的运作提供了指引和相关要求。

,QDII法律法规的制定为QDII投资者提供了明确的投资准则和规范,也保护了投资者的权益。

在,我国还将进一步完善相关法律法规,提高QDII制度的透明度和效率,为投资者提供更好的投资环境和机会。

历年证券投资基金基础知识预测卷及答案

证券投资基金基础知识预测卷(考试时间90分钟,总分100分)题号一总分得分考生要认真核对条形码上打印的姓名、座位号是否与本人准考证上一致保持“答题卡”面的清洁,不得折叠、破损。

凡违反上述规定,影响评卷结果或造成无法评卷,后果由考生自负得分评卷人一、单项选择题(共50题,每题2分,共计100分)()1、资本市场理论和资本资产定价模型的前提假设包括( )。

Ⅰ、所有投资者的期望相同Ⅱ、所有的投资都可以无限分割,投资数量随意Ⅲ、投资者是价格的接受者,他们的买卖行为不会改变证券价格,每个投资者都不能对市场定价造成显著影响Ⅳ、所有的投资者都是风险厌恶者,都以马科维茨均值-方差分析框架来分析证券,追求效用最大化,购买有效前沿与无差异曲线的切点的最优组合A、Ⅰ、ⅢB、Ⅲ、ⅣC、Ⅰ、Ⅱ、ⅢD、Ⅰ、Ⅱ、Ⅲ、Ⅳ【答案】D【解析】选项D正确::资本市场理论和资本资产定价模型的前提假设包括:(1)所有的投资者都是风险厌恶者,都以马科维茨均值-方差分析框架来分析证券,追求效用最大化,购买有效前沿与无差异曲线的切点的最优组合;(2)投资者可以以无风险利率任意地借入或贷出资金;(3)所有投资者的期望相同;(4)所有投资者的投资期限都是相同的;(5)所有的投资都可以无限分割,投资数量随意;(6)无摩擦市场;(7)投资者是价格的接受者,他们的买卖行为不会改变证券价格,每个投资者都不能对市场定价造成显著影响。

()2、根据投资者对风险的不同态度,可以将投资者分为( )。

Ⅰ风险偏好Ⅱ风险期待Ⅲ风险中性Ⅳ风险厌恶A、Ⅰ、Ⅱ、Ⅲ、ⅣB、Ⅰ、Ⅱ、ⅢC、Ⅰ、Ⅲ、ⅣD、Ⅱ、Ⅲ、Ⅳ【答案】C【解析】根据投资者对风险不同的态度,可以将投资者分为风险偏好、风险中性和风险厌恶三类。

知识点:理解均值方差模型的基本思想以及有效前沿、无差异曲线和最优组合的概念;()3、下列关于申请QDII资格的机构投资者应当符合的条件的说法中,有误的是( )。

A、对基金管理公司而言,净资产不少于2亿元人民币,经营证券投资基金管理业务达2年以上B、对证券公司而言,净资本不低于8亿元人民币,净资本与净资产比例不低于70%C、有5年以上境外证券市场投资管理经验和相关专业资质的中级以上管理人员不少于1名D、最近1年没有受到监管机构的重大处罚,没有重大事项正在接受司法部门、监管机构的立案调查【答案】D【解析】D项,申请QDII资格的机构投资者要求最近3年没有受到监管机构的重大处罚,没有重大事项正在接受司法部门、监管机构的立案调查。

QF11管理办法

中国证券监督管理委员会令中国人民银行国家外汇管理局第36号《合格境外机构投资者境内证券投资管理办法》已经中国证券监督管理委员会第170次主席办公会、中国人民银行第4次行长办公会和国家外汇管理局第5次局长办公会审议通过,现予公布,自2006年9月1日起实施。

中国证券监督管理委员会主席: 尚福林中国人民银行行长: 周小川国家外汇管理局局长:胡晓炼二○○六年八月二十四日合格境外机构投资者境内证券投资管理办法第一章总则第一条为了规范合格境外机构投资者在中国境内证券市场的投资行为,促进中国证券市场的发展,根据有关法律、行政法规,制定本办法。

第二条本办法所称合格境外机构投资者(以下简称合格投资者),是指符合本办法的规定,经中国证券监督管理委员会(以下简称中国证监会)批准投资于中国证券市场,并取得国家外汇管理局(以下简称国家外汇局)额度批准的中国境外基金管理机构、保险公司、证券公司以及其他资产管理机构。

第三条合格投资者应当委托境内商业银行作为托管人托管资产,委托境内证券公司办理在境内的证券交易活动。

第四条合格投资者必须遵守中国的法律法规和其他有关规定。

第五条中国证监会依法对合格投资者的境内证券投资实施监督管理,国家外汇局依法对合格投资者境内证券投资有关的投资额度、资金汇出入等实施外汇管理。

第二章资格条件和审批程序第六条申请合格投资者资格,应当具备下列条件:(一)申请人的财务稳健,资信良好,达到中国证监会规定的资产规模等条件;(二)申请人的从业人员符合所在国家或者地区的有关从业资格的要求;(三)申请人有健全的治理结构和完善的内控制度,经营行为规范,近3年未受到监管机构的重大处罚;(四)申请人所在国家或者地区有完善的法律和监管制度,其证券监管机构已与中国证监会签订监管合作谅解备忘录,并保持着有效的监管合作关系;(五)中国证监会根据审慎监管原则规定的其他条件。

第七条申请合格投资者资格和投资额度,申请人可以通过托管人分别向中国证监会和国家外汇局报送文件。

adgm 基金制度

ADGM(阿布扎比环球市场)是阿联酋阿布扎比的国际金融中心,它制定了一套规章制度,以支持基金和资产管理业务。

ADGM基金制度涵盖了基金的注册、监管和运营规定。

以下是一些关于ADGM基金制度的重要方面:

1. 基金类型:ADGM允许多种类型的基金,包括投资公司、特殊目的公司(SPC)、风险投资基金、房地产基金等。

基金可以是开放式基金或封闭式基金,也可以是私募基金或公募基金。

2. 基金注册:在ADGM注册基金需要遵守一定的法律和监管要求。

注册的程序涉及提交相关文件、支付费用、满足最低资本要求等。

3. 基金管理公司:基金在ADGM必须有专门的基金管理公司(FMC)负责管理和运营基金。

FMC需要获得ADGM金融服务监管局(FSRA)的批准,并遵守相关监管规定。

4. 投资限制:ADGM的基金制度规定了基金的投资限制和风险管理要求,以确保基金的合规性和投资者的保护。

5. 投资者保护:ADGM基金制度强调保护投资者的权益,包括披露要求、冲突管理、估值和定价规定等。

6. 会计和报告:基金需要按照国际会计准则和ADGM的要求编制财务报表,并进行审计。

7. 合规和监管:ADGM金融服务监管局负责监督和监管基金的运营,确保其合规性和稳健性。

需要注意的是,ADGM的金融监管框架和规定可能随时间而变化,具体的要求和规定可能会根据市场和法规的变化而调整。

因此,有意在ADGM注册或管理基金的机构应当与ADGM的监管机构和专业法律顾问合作,以确保他们的业务合规并符合最新的法规要求。

五问蔡庆盈

卢森堡基金行业协会(ALFI)亚太区首席代表,主要负责提高卢森堡作为基金聚集区在亚洲的知名度,并推广欧盟可转让证券集合投资计划(UCITS)。

卢森堡是全球仅次于美国的基金聚集地,也是欧元区的人民币交易中心。

近年来,ALFI 与国内基金行业的合作也越来越多。

蔡庆盈的父母分别来自香港和台湾地区,她出生和成长在比利时,三年前开始在香港定居,现在是两个孩子的妈妈。

从小在东西方文化碰撞中长大的蔡庆盈(Ching Yng Choi),正致力于架设中国和卢森堡基金行业的桥梁。

1Q五问蔡庆盈卢森堡作为欧洲的基金中心,对于中国的资产管理者而言,它有哪些方面的优势?卢森堡UCITS(欧盟可转让证券集合投资计划)在多个有哪些中国金融机构已经在卢森堡开展业务?提问金融客Interview42文/本刊记者 舒 瑾亚洲与拉丁美洲国家拥有较大的市场份额。

所谓UCITS,是指一套用以监管欧盟各成员的开放式基金的跨境监管标准,而这套标准是由欧洲议会和欧盟委员会颁布的一系列法律指引所建立的,而欧盟成员国各自以立法形式认可该指引后,本国符合UCITS 要求的基金即可在其他成员国面向个人投资者发售,毋须再申请认可。

2014年12月,首支卢森堡UCITS 获得批准,可以使用沪港通,因此除了现有的投资渠道(例如QFII 与RQFII),还可以取道沪港通投资于上海证交所上市的A 股。

现在有125只在卢森堡注册的投资基金,其募集说明书均授权其使用沪港通。

卢森堡还是人民币计价资产投资基金的注册所在地。

对于A 股ETF (交易型开放式指数基金),卢森堡亦是位于欧洲的重要注册地,在中国大陆以外地区排名第三,仅次于香港地区与美国。

最近几年,卢森堡证交所还与中国多个证交所和金融机构签署了谅解备忘录,包括2001年与香港证交所、2006年与上海证交所、2013年与深圳证交所、2014年与中国银行卢森堡公司以及台湾地区的证券柜台买卖中心等所签的备忘录。

2卢森堡一直以来都与中国金融机构保持着友好的合作关系,五大中资银行:工行、中国际人民币离岸中心的人民币交易额在2013/2014年上升了837%,以中国大陆和香港地区以外的国际人民币交易量总额计算,卢森堡在世界上排名第二,仅次于新加坡。

卢森堡为投资沪港通松绑 金融法规亟待国际接轨

卢森堡为投资沪港通松绑金融法规亟待国际接轨隆安IISC分享与开放的美利坚相比,欧洲通常给人以严谨、保守的印象,这在其对待沪港通的态度上便可见一斑。

由于此前欧盟监管机构质疑沪港通安全性,上千只大型欧洲基金未能及时参与沪港通投资A股,而今卢森堡的“松绑”也终于让投资机构松了一口气。

港交所行政总裁李小加近日表示,9只在卢森堡注册的零售基金已获当地监管机构批准参与沪港通。

他认为,香港方面需要多下功夫,以期令欧洲监管机构和投资者对沪港通的制度有信心,无需对每只基金进行审批。

快速审批程序“登场”为简化欧洲共同基金参与沪港通的流程,欧洲主要基金监管机构已经推出了一项快速审批程序(fast-track)。

卢森堡基金行业联合会(ALFI)最新公布了这项简化程序。

此前,基金业面临的各种欧盟监管障碍,使许多资产管理机构无法参加沪港通计划。

ALFI称,卢森堡证券金融监督委员会将简化面向散户投资者发售的共同基金申请程序,即欧盟可转让证券集合投资计划(UCITS)。

该计划的投资政策已经允许投资中国股市,仅需调整现有的文书工作。

此前,卢森堡一些基金已经可以通过有限的合格境外机构投资者(QFII)和人民币合格境外投资者(RQFII)制度来投资中国股市,但仅有小部分基金通过上述跨境投资机制进行投资。

卢森堡资产管理行业的总规模达3万亿欧元,由于可以享受低税率,有13000只全球性的共同基金(约三分之二的欧洲基金)在卢森堡注册,并受到CSSF监管,其中包括贝莱德、邓普顿及富达这样的巨头。

“目前还有95%的大型基金没有做好搭乘沪港通的准备,主要出于操作和合规的考虑。

”中信里昂证券环球交易及执行主管AndyMaynard预计,基金经理大致需要2个月的时间来解决上述问题。

11月17日以来,沪港通开通近两周,交易量远低于市场预期。

其中,“沪股通”只有启动首日“爆额”,往后表现平平,“港股通”表现更为清淡。

除了因散户需要时间来熟悉相关交易机制外,全球基金未有积极参与其中也是关键因素之一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

In case of discrepancies between the French and the English text, the French text shall prevail.Law of 12 July 2013 on alternative investment fund managersChapter 1 – General provisionsArticle 1. DefinitionsFor the purpose of this Law, the following definitions shall apply:(1)"EBA": the European Banking Authority established by Regulation (EU) No 1093/2010 of theEuropean Parliament and of the Council;(2)"ESMA": the European Securities and Market Authority established by Regulation (EU) No1095/2010 of the European Parliament and of the Council;(3)"competent authorities": the national authorities of Member States which are empowered bylaw or regulation to supervise AIFMs. In Luxembourg, the CSSF is the competent authority for the supervision of AIFMs subject to this Law;(4)"supervisory authorities" in relation to non-EU AIFMs: the national authorities of a third countrywhich are empowered by law or regulation to supervise AIFMs;(5)"competent authorities of an EU AIF": the national authorities of a Member State which areempowered by law or regulation to supervise the AIFs. The CSSF is the competent authority for the supervision of AIFs established in Luxembourg;(6)"supervisory authorities" in relation to non-EU AIFs: the national authorities of a third countrywhich are empowered by law or regulation to supervise the AIFs;(7)"competent authorities" in relation to a depositary:(a)if the depositary is a credit institution authorised under Directive 2006/48/EC, thecompetent authorities as defined in point (4) of Article 4 thereof;(b)if the depositary is an investment firm authorised under Directive 2004/39/EC, thecompetent authorities as defined in point (22) of Article 4(1) thereof;(c)if the depositary falls within a category of institution referred to in point (c) of the firstsubparagraph of Article 21(3) of Directive 2011/61/EU, the national authorities of itshome Member State which are empowered by law or regulation to supervise suchcategories of institution;(d)if the depositary is an entity referred to in the third subparagraph of Article 21(3) ofDirective 2011/61/EU, the national authorities of the Member State in which that entityhas its registered office and which are empowered by law or regulation to supervise suchentity or the official body competent to register or supervise such entity pursuant to therules of professional conduct applicable thereto;(e)if the depositary is appointed as depositary for a non-EU AIF in accordance with point (b)of Article 21(5) of Directive 2011/61/EU and does not fall within the scope of points (a) to(d) of this point, the relevant national authorities of the third country where the depositaryhas its registered office;(8)"initial capital": the funds which are referred to in points (a) and (b) of the first paragraph ofArticle 57 of Directive 2006/48/EC;(9)"marketing": a direct or indirect offering or placement, at the initiative of the AIFM or on behalfof the AIFM of units or shares of an AIF it manages to or with investors domiciled or with a registered office in the European Union;(10)"control": control as defined in Article 1 of Directive 83/349/EEC;(11)"prime broker": a credit institution, a regulated investment firm or another entity subject toprudential regulation and ongoing supervision, offering services to professional investors primarily to finance or execute transactions in financial instruments as counterparty and which may also provide other services such as clearing and settlement of trades, custodial services, securities lending, customised technology and operational support facilities;(12)"ESRB": the European Systemic Risk Board established by Regulation (EU) No 1092/2010 ofthe European Parliament and of the Council;Commission de Surveillance du Secteur Financier (the Commission for the (13) "CSSF":theSupervision of the Financial Sector);(14)"Directive 77/91/EEC": Council Directive 77/91/EEC of 13 December 1976 on coordination ofsafeguards which, for the protection of the interests of members and others, are required by Member States of companies within the meaning of the second paragraph of Article 58 of the Treaty, in respect of the formation of public limited liability companies and the maintenance and alteration of their capital, with a view to making such safeguards equivalent;(15)"Directive 83/349/EEC": Council Directive 83/349/EEC of 13 June 1983 based on Article 54 (3)(g) of the Treaty on consolidated accounts, as amended;(16)"Directive 95/46/EC": Directive 95/46/EC of the European Parliament and of the Council of 24October 1995 on the protection of individuals with regard to the processing of personal data and on the free movement of such data;(17)"Directive 97/9/EC": Directive 97/9/EC of the European Parliament and of the Council of 3March 1997 on investor-compensation schemes;(18)"Directive 98/26/EC": Directive 98/26/EC of the European Parliament and of the Council of 19May 1998 on settlement finality in payment and securities settlement systems;(19)"Directive 2002/14/EC": Directive 2002/14/EC of the European Parliament and of the Councilof 11 March 2002 establishing a general framework for informing and consulting employees in the European Community;(20)"Directive 2003/41/EC": Directive 2003/41/EC of the European Parliament and of the Councilof 3 June 2003 on the activities and supervision of institutions for occupational retirement provision;(21)"Directive 2003/71/EC": Directive 2003/71/EC of the European Parliament and of the Councilof 4 November 2003 on the prospectus to be published when securities are offered to the public or admitted to trading and amending Directive 2001/34/EC;(22)"Directive 2004/25/EC": Directive 2004/25/EC of the European Parliament and of the Councilof 21 April 2004 on takeover bids;(23)"Directive 2004/39/EC": Directive 2004/39/EC of the European Parliament and of the Councilof 21 April 2004 on markets in financial instruments;(24)"Directive 2004/109/EC": Directive 2004/109/EC of the European Parliament and of theCouncil of 15 December 2004 on the harmonisation of transparency requirements in relation to information about issuers whose securities are admitted to trading on a regulated market and amending Directive 2001/34/EC;(25)"Directive 2006/48/EC": Directive 2006/48/EC of the European Parliament and of the Councilof 14 June 2006 relating to the taking up and pursuit of the business of credit institutions;(26)"Directive 2006/49/EC": Directive 2006/49/EC of the European Parliament and of the Councilof 14 June 2006 on the capital adequacy of investment firms and credit institutions;(27)"Directive 2006/73/EC": Commission Directive 2006/73/EC of 10 August 2006 implementingDirective 2004/39/EC of the European Parliament and of the Council as regards organisational requirements and operating conditions for investment firms and defined terms for the purposes of that Directive;(28)"Directive 2009/65/EC": Directive 2009/65/EC of the European Parliament and of the Councilof 13 July 2009 on the coordination of laws, regulations and administrative provisions relating to undertakings for collective investment in transferable securities (UCITS); (29)"Directive 2011/61/EU": Directive 2011/61/EU of the European Parliament and of the Councilof 8 June 2011 on alternative investment fund managers and amending Directives 2003/41/EC and 2009/65/EC and Regulations (EC) No 1060/2009 and (EU) No 1095/2010; (30)"leverage": any method by which the AIFM increases the exposure of an AIF it manageswhether through borrowing of cash or transferable securities, or leverage embedded in derivative positions or by any other means;(31)"issuer": an issuer within the meaning of point (d) of Article 2(1) of Directive 2004/109/ECwhere that issuer has its registered office in the European Union, and where its shares are admitted to trading on a regulated market within the meaning of point (14) of Article 4(1) of Directive 2004/39/EC;(32)"parent undertaking": a parent undertaking within the meaning of Articles 1 and 2 of Directive83/349/EEC;(33) "established":(a)for AIFMs, "having its registered office in";(b)for AIFs, "being authorised or registered in" or, if the AIF is not authorised or registered,"having its registered office in";(c)for depositaries, "having its registered office or branch in";(d)for legal representatives that are legal persons, "having its registered office or branch in";(e)for legal representatives that are natural persons, "domiciled in";(34)"Member State": a Member State of the European Union. The States that are contractingparties to the Agreement creating the European Economic Area other than the Member States of the European Union, within the limits set forth by this Agreement and related acts, are considered as equivalent to Member States of the European Union.(35)"home Member State of the AIF":(a)the Member State in which the AIF is authorised or registered under applicable nationallaw, or in case of multiple authorisations or registrations, the Member State in which theAIF has been authorised or registered for the first time; or(b)if the AIF is neither authorised nor registered in a Member State, the Member State inwhich the AIF has its registered office and/or head office;(36)"home Member State of the AIFM": the Member State in which the AIFM has its registeredoffice; for non-EU AIFMs, all references to "home Member State of the AIFM" in this Law shall be read as the "Member State of reference", as provided for in Chapter 7;(37)"host Member State of the AIFM": any of the following:(a) a Member State, other than the home Member State, in which an EU AIFM manages EUAIFs;(b) a Member State, other than the home Member State, in which an EU AIFM markets unitsor shares of an EU AIF;(c) a Member State, other than the home Member State, in which an EU AIFM markets unitsor shares of a non-EU AIF;(d) a Member State, other than the Member State of reference, in which a non-EU AIFMmanages EU AIFs;(e) a Member State, other than the Member State of reference, in which a non-EU AIFMmarkets units or shares of an EU AIF;(f) a Member State, other than the Member State of reference, in which a non-EU AIFMmarkets units or shares of a non-EU AIF;(38)"Member State of reference": the Member State determined in accordance with Article 37(4) ofDirective 2011/61/EU;(39)"Alternative Investment Funds (AIFs)": collective investment undertakings, includinginvestment compartments thereof, which:(a)raise capital from a number of investors, with a view to investing it in accordance with adefined investment policy for the benefit of those investors; and(b)do not require authorisation pursuant to Article 5 of Directive 2009/65/EC;AIF":(40) "EU(a)an AIF which is authorised or registered in a Member State under the applicable nationallaw; or(b)an AIF which is not authorised or registered in a Member State, but has its registeredoffice and/or head office in a Member State;(41)"non-EU AIF": an AIF which is not an EU AIF;(42)"feeder AIF": an AIF which:(a)invests at least 85% of its assets in units or shares of another AIF (the "master AIF");(b)invests at least 85% of its assets in more than one master AIF where those master AIFshave identical investment strategies; or(c)has otherwise an exposure of at least 85% of its assets to such a master AIF;(43)"master AIF": an AIF in which another AIF invests or has an exposure in accordance with point(42);(44)"subsidiary": a subsidiary undertaking as defined in Articles 1 and 2 of Directive 83/349/EEC;(45)"own funds": own funds as referred to in Articles 56 to 67 of Directive 2006/48/EC. For thepurposes of applying this definition, Articles 13 to 16 of Directive 2006/49/EC are applied mutatis mutandis;(46)"Alternative Investment Fund Managers (AIFMs)": legal persons whose regular business ismanaging one or more AIFs;(47)"EU AIFM": an AIFM which has its registered office in a Member State;(48)"non-EU AIFM": an AIFM which is not an EU AIFM;(49)"external AIFM": an AIFM which is the legal person appointed by the AIF or on behalf of theAIF and which, through this appointment, is responsible for managing the AIF;(50)"managing AIFs": performing at least investment management functions referred to in point1(a) or (b) of Annex I of Directive 2011/61/EU for one or more AIFs;(51)"financial instrument": an instrument as specified in Section C of Annex I to Directive2004/39/EC;(52)"carried interest": a share in the profits of the AIF accrued to the AIFM as compensation forthe management of the AIF and excluding any share in the profits of the AIF accrued to the AIFM as a return on any investment by the AIFM into the AIF;(53)"professional investor": an investor which is considered to be a professional client or may, onrequest, be treated as a professional client within the meaning of Annex II to Directive 2004/39/EC;(54)"retail investor": an investor who is not a professional investor;(55)"close links": a situation in which two or more natural or legal persons are linked by:(a)participation, namely ownership, directly or by way of control, of 20% or more of thevoting rights or capital of an undertaking;(b)control, namely the relationship between a parent undertaking and a subsidiary, asreferred to in Article 1 of the Seventh Council Directive 83/349/EEC of 13 June 1983 onconsolidated accounts, or a similar relationship between a natural or legal person and anundertaking; for the purposes of this point a subsidiary undertaking of a subsidiaryundertaking shall also be considered to be a subsidiary of the parent undertaking ofthose subsidiaries.A situation in which two or more natural or legal persons are permanently linked to the sameperson by a control relationship shall also be regarded as constituting a "close link" between such persons;(56)"UCITS": an undertaking for collective investment in transferable securities authorised inaccordance with Article 5 of Directive 2009/65/EC;(57)"qualifying holding": a direct or indirect holding in an AIFM which represents 10% or more ofthe capital or of the voting rights, in accordance with Articles 9 and 10 of Directive 2004/109/EC, taking into account the conditions regarding aggregation of the holding laid down in Article 12(4) and (5) thereof, or which makes it possible to exercise a significant influence over the management of the AIFM in which that holding subsists;(58)"third country": a State which is not a Member State;(59)"legal representative": a natural person domiciled in the European Union or a legal person withits registered office in the European Union, and which, expressly designated by a non-EU AIFM, acts on behalf of such non-EU AIFM vis-à-vis the authorities, clients, bodies and counterparties to the non-EU AIFM in the European Union with regard to the non-EU AIFM's obligations under Directive 2011/61/EU;(60)"employees' representatives": employees' representatives as defined in point (e) of Article 2 ofDirective 2002/14/EC;(61)"UCITS management company": a management company authorised pursuant to Chapter 15of the amended Law of 17 December 2010 relating to undertakings for collective investment; (62)"holding company": a company with shareholdings in one or more other companies, thecommercial purpose of which is to carry out a business strategy or strategies through its subsidiaries, associated companies or participations in order to contribute to their long-term value, and which is either a company:(a)operating on its own account and whose shares are admitted to trading on a regulatedmarket in the European Union; or(b)not established for the main purpose of generating returns for its investors by means ofdivestment of its subsidiaries or associated companies, as evidenced in its annual reportor other official documents;(63)"non-listed company": a company which has its registered office in the European Union andthe shares of which are not admitted to trading on a regulated market within the meaning of point (14) of Article 4(1) of Directive 2004/39/EC;(64)"securitisation special purpose entities": entities whose sole purpose is to carry on asecuritisation or securitisations within the meaning of paragraph 2) of Article 1 of Regulation (EC) No 24/2009 of the European Central Bank of 19 December 2008 concerning statistics on the assets and liabilities of financial vehicle corporations engaged in securitisation transactions and other activities which are appropriate to accomplish that purpose; (65)"branch": when relating to an AIFM, a place of business which is a part of an AIFM, which hasno legal personality and which provides the services for which the AIFM has been authorised;all the places of business established in the same Member State by an AIFM with its registered office in another Member State or in a third country shall be regarded as a single branch.Article 2. Subject matter and scope(1)This Law lays down the rules for the authorisation, ongoing operation and the requirements oftransparency of AIFMs established in Luxembourg which manage and/or market AIFs in the European Union.Subject to paragraph (2) of this Article and to Article 3, this Law shall apply to every legal person governed by Luxembourg law, the regular business of which is to manage one or more AIFs irrespective of whether these AIFs are AIFs established in Luxembourg, AIFs established in another Member State of the European Union or AIFs established in third countries, the AIF belongs to the open-ended or closed-ended type and whatever the legal form of the AIF or the legal structure of the AIFM.This Law shall also apply to non-EU AIFMs which manage and/or market one or more AIFs established in the European Union or in a third country, where Luxembourg is defined as the Member State of reference of the AIFM within the meaning of Article 38 of this Law.The AIFMs referred to in this paragraph must comply at all times with the provisions of this Law.(2)This Law shall not apply to:(a) holding companies;(b)institutions for occupational retirement provision which are covered by Directive2003/41/EC, including, where applicable, the authorised entities responsible formanaging such institutions and acting on their behalf referred to in Article 2(1) of thatDirective, or the investment managers appointed pursuant to Article 19(1) of thatDirective, in so far as they do not manage AIFs;(c)supranational institutions, such as the European Central Bank, the European InvestmentBank, the European Investment Fund, the European Financial Stability Facility S.A., theEuropean Stability Mechanism, the European Development Finance Institutions andbilateral development banks, the International Monetary Fund and other supranationalinstitutions and other similar international organisations, in the event that suchinstitutions or organisations manage AIFs and in so far as those AIFs act in the publicinterest;(d)the Central Bank of Luxembourg and other national central banks;(e)national, regional and local governments and bodies or other organisations or institutionswhich manage funds supporting social security and pension systems;and employee savings schemes;schemesparticipation(f) employee(g)securitisation special purpose entities.Article 3. Exemptions(1)This Law shall not apply to AIFMs established in Luxembourg in so far as they manage one ormore AIFs whose only investors are the AIFM or the parent undertakings or the subsidiaries of the AIFM or other subsidiaries of those parent undertakings, provided that none of those investors is itself an AIF.(2)Without prejudice to the application of Article 50, only paragraphs (3) and (4) of this Articleshall apply to the following AIFMs:(a) AIFMs established in Luxembourg which either directly or indirectly, through a companywith which the AIFM is linked by common management or control, or by a substantivedirect or indirect holding, manage portfolios of AIFs whose assets under management,including any assets acquired through use of leverage, in total do not exceed a totalthreshold of EUR 100,000,000; or(b) AIFMs established in Luxembourg which either directly or indirectly, through a companywith which the AIFM is linked by common management or control, or by a substantivedirect or indirect holding, manage portfolios of AIFs whose assets under management intotal do not exceed a threshold of EUR 500,000,000 when the portfolios of AIFs consistof AIFs that are unleveraged and have no redemption rights exercisable during a periodof five years following the date of initial investment in each AIF.(3)The AIFMs referred to in paragraph (2) must:(a) be registered with the CSSF;(b) identify themselves and the AIFs that they manage to the CSSF at the time ofregistration;(c) provide information on the investment strategies of the AIFs that they manage to theCSSF at the time of registration;(d) regularly provide the CSSF with information on the main instruments in which they aretrading and on the principal exposures and most important concentrations of the AIFsthat they manage in order to enable the CSSF to monitor systemic risk effectively; and(e) inform the CSSF in the event that they no longer meet the conditions referred to inparagraph (2).Where the conditions set out in paragraph (2) are no longer met, the AIFM concerned must apply for authorisation within 30 calendar days in accordance with the procedures laid down in this Law.(4)AIFMs referred to in paragraph (2) shall not benefit from any of the rights granted under thisLaw unless they choose to opt in under this Law. Where AIFMs opt in, this Law shall become applicable in its entirety.(5)In the event of failure to comply with the provisions of paragraph (3) of this Article, the CSSFmay impose the fines provided for in Article 51(2) of this Law.Article 4. Determination of the AIFM(1)Each AIF established in Luxembourg managed within the scope of this Law must have asingle AIFM, which shall be responsible for ensuring compliance with the provisions of this Law. The AIFM shall be:(a) either an external AIFM; the external AIFM may be an AIFM established in Luxembourg,in another Member State or in a third country which is duly authorised pursuant toDirective 2011/61/EU;(b) or, where the legal form of the AIF permits an internal management and where the AIF'sgoverning body chooses not to appoint an external AIFM, the AIF itself, which shall thenbe authorised as AIFM.(2)In cases where an authorised AIFM established in Luxembourg has been designated as theexternal AIFM of an AIF, whether the AIF is an AIF established in Luxembourg, an AIF established in another Member State or an AIF established in a third country, and this AIFM is unable to ensure compliance with requirements of this Law for which this AIF or another entity on its behalf is responsible, it shall immediately inform the CSSF and, if applicable, the competent authorities of the home Member State of the AIF concerned. The CSSF shall require the AIFM to take the necessary steps to remedy the situation.(3)If, despite the steps referred to in paragraph (2), the non-compliance with the requirements ofthis Law persists, the CSSF shall require that the AIFM resign as external AIFM of the AIF concerned. In that case, the AIF shall no longer be marketed in the European Union. If it concerns a non-EU AIFM managing a non-EU AIF, the AIF shall no longer be marketed in the European Union. The CSSF, when it is the competent authority of the home Member State of the AIFM shall immediately inform the competent authorities of the host Member States of the AIFM thereof.Chapter 2 – Authorisation of AIFMsArticle 5. Conditions for taking up activities as AIFMs(1)No person referred to in Article 2(1) may exercise in Luxembourg the activity of AIFMresponsible for the management of AIF unless it is authorised in accordance with this Chapter.The persons referred to in this paragraph shall meet the conditions for authorisation set for in this Law at all times.(2)An external AIFM shall not engage in activities other than those referred to in Annex I to thisLaw and the additional management of UCITS subject to authorisation under Directive 2009/65/EC.(3)An internally managed AIF shall not engage in any activities other than the activities of internalmanagement of that AIF as referred to in Annex I of this Law.(4)By way of derogation from paragraph (2), external AIFMs may, in addition, provide thefollowing services:(a) management of portfolios of investments, including those owned by pension funds andinstitutions for occupational retirement provision in accordance with Article 19(1) ofDirective 2003/41/EC, in accordance with mandates given by investors on adiscretionary, client-by-client basis;(b) non-core services comprising:advice;(i) investment(ii) safe-keeping and administration in relation to shares or units of collective investment undertakings;(iii) reception and transmission of orders in relation to financial instruments.(5)AIFMs shall not be authorised under this Chapter to provide:(a) only the services referred to in paragraph (4);(b) non-core services referred to in point (b) of paragraph (4) without also being authorisedfor the services referred to in point (a) of paragraph (4);(c) only the activities referred to in point 2 of Annex I; or(d) the services referred to in point 1(a) of Annex I of this Law without also providing theservices referred to in point 1(b) of Annex I of this Law or vice versa.(6)Articles 1-1, 37-1 and 37-3 of the amended Law of 5 April 1993 on the financial sector shallalso apply to the provision of the services referred to in paragraph (4) of this Article by AIFMs.(7)AIFMs must provide the CSSF, on request, with all the information necessary to allow theCSSF to monitor compliance with the conditions referred to in this Law at all times.(8)Credit institutions and investment firms authorised under the amended Law of 5 April 1993 onthe financial sector shall not be required to obtain an authorisation under this Law in order to provide investment services such as individual portfolio management in respect of AIFs.However, investment firms shall, directly or indirectly, offer units or shares of AIFs to investors in the European Union, or place such units or shares with investors in the European Union, only to the extent that the units or shares can be marketed in accordance with Directive 2011/61/EU.Article 6. Application for authorisation(1)The taking up of the activity of AIFMs established in Luxembourg is subject to an authorisationby the CSSF.(2)The application for authorisation shall include the following information:(a) information on the persons effectively conducting the business of the AIFM;(b) information on the identities of the AIFM's shareholders or members, whether direct orindirect, natural or legal persons, that have qualifying holdings and on the amounts ofthose holdings;(c) a programme of activity setting out the organisational structure of the AIFM, includinginformation on how the AIFM intends to comply with its obligations under Chapters 2, 3and 4 and, where applicable, Chapters 5, 6, 7 and 8 of this Law;(d) information on the remuneration policies and practices pursuant to Article 12;(e) information on arrangements made for the delegation and sub-delegation to third partiesof functions as referred to in Article 18.(3)In addition, the application for authorisation shall include the following information on the AIFsthat the AIFM intends to manage:(a) information about the investment strategies including the types of underlying funds if theAIF is a fund of funds, and the AIFM's policy as regards the use of leverage, and the riskprofiles and other characteristics of the AIFs it manages or intends to manage, includinginformation about the Member States or third countries in which such AIFs areestablished or are expected to be established;(b) information on where the master AIF is established if the AIF is a feeder AIF;(c) the management regulations or instruments of incorporation of each AIF the AIFMintends to manage;(d) information on the arrangements made for the appointment of the depositary inaccordance with Article 19 for each AIF the AIFM intends to manage;(e) any additional information referred to in Article 21(1) for each AIF the AIFM manages orintends to manage.(4)Where a UCITS management company, authorised pursuant to Chapter 15 of the amendedLaw of 17 December 2010 relating to undertakings for collective investment, or a management company authorised pursuant to Article 125-1 of that Law, applies for authorisation as an AIFM under this Law, the management company concerned shall not be required to provide information or documents which it has already provided to the CSSF when applying for authorisation under the amended Law of 17 December 2010, provided that such information or documents remain up-to-date.Article 7. Conditions for granting authorisation(1)The CSSF shall not grant authorisation to the AIFM established in Luxembourg unless thefollowing conditions are met:(a) the CSSF is satisfied that the AIFM will be able to meet the conditions of this Law;。