莆田市区块链共享汽车公司公司银行存款余额调节表

往来未达帐项调节表模板

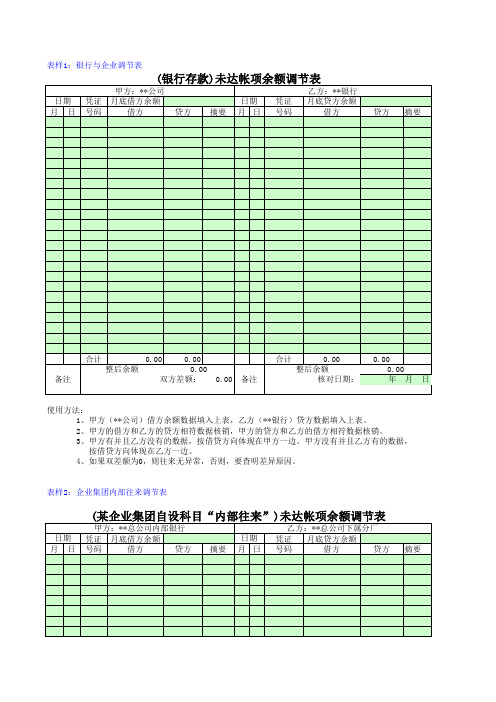

使用方法: 1、甲方(**公司)借方余额数据填入上表,乙方(**银行)贷方数据填入上表。 2、甲方的借方和乙方的贷方相符数据核销,甲方的贷方和乙方的借方相符数据核销。 3、甲方有并且乙方没有的数据,按借贷方向体现在甲方一边。甲方没有并且乙方有的数据, 按借贷方向体现在乙方一边。 4、如果双差额为0,则往来无异常,否则,要查明差异原因。

表样1:银行与企业调节表

(银行存款)未达帐项余额调节表

甲方:**公司

乙方:**银行

日期 凭证 月底借方余额

日期 凭证 月底贷方余额

月 日 号码

借方

贷方 摘要 月 日 号码

借方

贷方 摘要

备注

合计

0.00

0.00

整后余额

0.00

双方差额: 0.00 备注

合计

0.00

整后余额

核对日期:

0.00 0.00 年月日

备注:上表“内部往来”科目,从甲方来看,像是应收债权,从乙方来看,像是应付债务。 上表“内部往来”在科目设置时,归属“资产类”科目。

往来对帐时注意事项: 1、有些款项,因工作人员工作方式或原始凭证粘贴等原因,导致合并或拆分入帐,应注意。 2、每月未达帐项核对时,要注意上月核对情况对本月核对数据的影响。 3、核对差异要及时沟通联系解决,放任不管则失去对帐的意义。

表样2:企业集团内部往来调节表

(某企业集团自设科目“内部往来”)未达帐项余额调节表

甲方:**总公司内部银行

乙方:**总公司下属分厂

日期 凭证 月底借方余额

日期 凭证 月底贷方余额

月 日 号码

借方

贷方 摘要 月 日 号码

借方

贷0

0.00

整后余额

0.00

银行余额调节表学习案例

银行余额调节表假设今天是2007年12月31日,你手里的银行存款日记账的余额为1300元,而银行传来的对账单余额为1500元。

由于你只负责进帐,故可能存在的未达帐项只有以下两种类型的交易:1)公司送存转账支票400元,并且你已经登记了银行存款增加,但银行未记账。

(你记账了,但银行暂时没记账)2)公司委托银行代收某公司购货款600元,银行已经收款并登记,公司未收到通知。

(银行记账了,但你暂时没记账)实际上就是这两种类型的交易导致了你的银行存款日记帐余额和银行对帐单不符,此时你用公司的银行存款日记账余额1300加上银行已记账,公司未记账的600就是你这边调节后的公司银行存款日记帐余额;用银行对帐单余额1500加上公司已记账,银行未记账的400就是调节后的银行存款余额。

在我举的这个例子中,这两个数字是相等的,但因为你只负责银行存款增加,所以实际中通常来讲是不会相等的,但这并不是你记账错误,根据复式记账的原理,存款余额调节表本来就应该是统一由一个人做,而现在你们公司应该还有一个人在做银行存款出帐,他也会做一个调节表,他那边做的都是减法,领导收齐你们两个各自的调节表后要汇总,才能作出最后的银行存款余额调节表。

这样两边就平衡了。

其实我很不理解为什么要分开做。

银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:(1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项(2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项(3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。

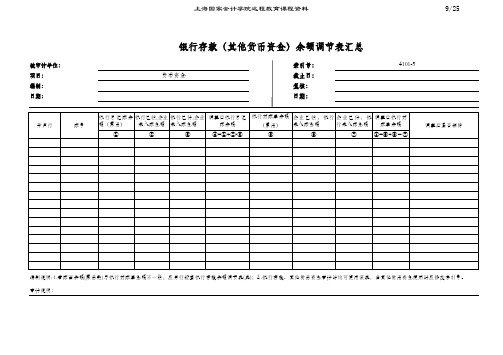

货币资金-银行存款余额调节表

开行

账号

银行对账单余额 企 业 已 收 , 银 行 企 业 已 付 , 银 调整后银行对 未入账金额 行未入账金额 账单余额 (原币) ⑤ ⑥ ⑦ ⑧=⑤+⑥-⑦

调整后是否相符

编制说明: 1.若账面余额(原币数)与银行对账单金额不一致,应另行检查银行存款余额调节表(见);2 .银行存款、其他货币资金审计时均可使用该表,当其他货币资金使用时应修改索引号。 审计说明:

上海国家会计学院远程教育课程资料

9/25

银行存款(其他货币资金)余额调节表汇总

被审计单位: 项目: 编制: 日期:

索引号: 货币资金 截止日: 复核: 日期:

银行日记账余 银行已收,企业 银行已付 , 企业 调整后银行日记 额(原币) 未入账金额 未入账金额 账余额 ① ② ③ ④=①+②-③

4101-5

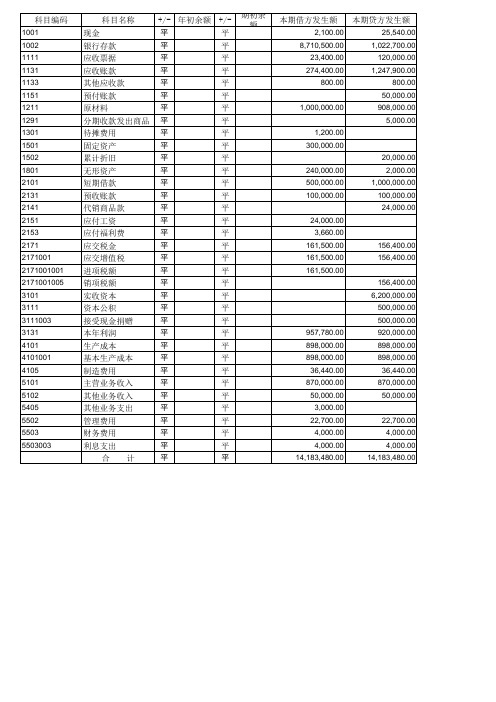

科目余额调节表

20,000.00 240,000.00 500,000.00 100,000.00 24,000.00 3,660.00 161,500.00 161,500.00 161,500.00 156,400.00 6,200,000.00 500,000.00 500,000.00 957,780.00 898,000.00 898,000.00 36,440.00 870,000.00 50,000.00 3,000.00 22,700.00 4,000.00 4,000.00 14,183,480.00 22,700.00 4,000.00 4,000.00 14,183,480.00 920,000.00 898,000.00 898,000.00 36,440.00 870,000.00 50,000.00 156,400.00 156,400.00 2,000.00 1,000,000.00 100,000.00 24,000.00

累计借方发生额

2,100.00 8,710,500.00 23,400.00 274,400.00 800.00 1,000,000.00 1,200.00 300,000.00 240,000.00 500,000.00 100,000.00 24,000.00 3,660.00 161,500.00 161,500.00 161,500.00

科目名称 现金 银行存款 应收票据 应收账款 其他应收款 预付账款 原材料 分期收款发出商品 待摊费用 固定资产 累计折旧 无形资产 短期借款 预收账款 代销商品款 应付工资 应付福利费 应交税金 应交增值税 进项税额 销项税额 实收资本 资本公积 接受现金捐赠 本年利润 生产成本 基本生产成本 制造费用 主营业务收入 其他业务收入 其他业务支出 管理费用 财务费用 利息支出 合 计

中级财务会计实训答案(1)(电大专科)

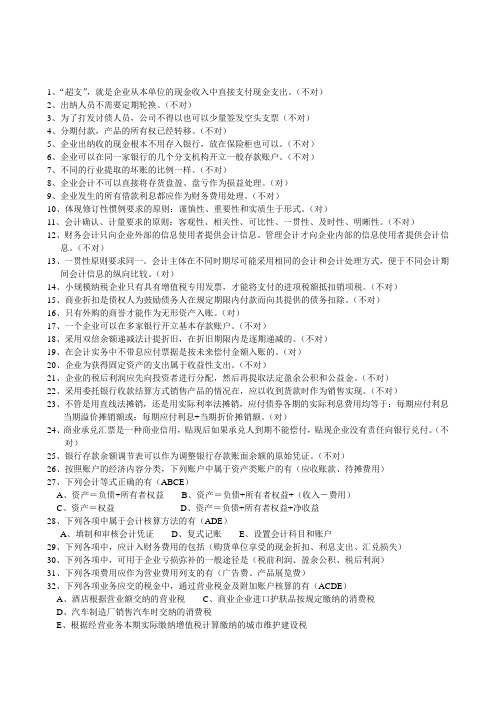

1、“超支”,就是企业从本单位的现金收入中直接支付现金支出。

(不对)2、出纳人员不需要定期轮换。

(不对)3、为了打发讨债人员,公司不得以也可以少量签发空头支票(不对)4、分期付款,产品的所有权已经转移。

(不对)5、企业出纳收的现金根本不用存入银行,放在保险柜也可以。

(不对)6、企业可以在同一家银行的几个分支机构开立一般存款账户。

(不对)7、不同的行业提取的坏账的比例一样。

(不对)8、企业会计不可以直接将存货盘盈、盘亏作为损益处理。

(对)9、企业发生的所有借款利息都应作为财务费用处理。

(不对)10、体现修订性惯例要求的原则:谨慎性、重要性和实质生于形式。

(对)11、会计确认、计量要求的原则:客观性、相关性、可比性、一贯性、及时性、明晰性。

(不对)12、财务会计只向企业外部的信息使用者提供会计信息。

管理会计才向企业内部的信息使用者提供会计信息。

(不对)13、一贯性原则要求同一。

会计主体在不同时期尽可能采用相同的会计和会计处理方式,便于不同会计期间会计信息的纵向比较。

(对)14、小规模纳税企业只有具有增值税专用发票,才能将支付的进项税额抵扣销项税。

(不对)15、商业折扣是债权人为鼓励债务人在规定期限内付款而向其提供的债务扣除。

(不对)16、只有外购的商誉才能作为无形资产入账。

(对)17、一个企业可以在多家银行开立基本存款账户。

(不对)18、采用双倍余额递减法计提折旧,在折旧期限内是逐期递减的。

(不对)19、在会计实务中不带息应付票据是按未来偿付金额入账的。

(对)20、企业为获得固定资产的支出属于收益性支出。

(不对)21、企业的税后利润应先向投资者进行分配,然后再提取法定盈余公积和公益金。

(不对)22、采用委托银行收款结算方式销售产品的情况在,应以收到货款时作为销售实现。

(不对)23、不管是用直线法摊销,还是用实际利率法摊销,应付债券各期的实际利息费用均等于:每期应付利息-当期溢价摊销额或:每期应付利息+当期折价摊销额。

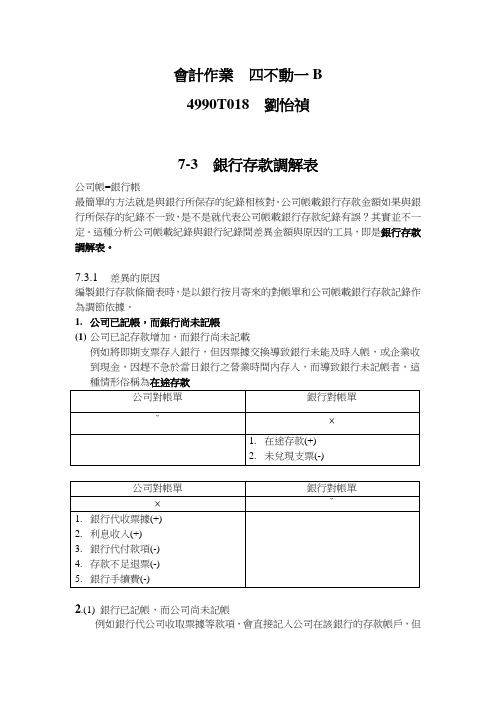

银行存款调解表

會計作業四不動一B4990T018 劉怡禎7-3 銀行存款調解表公司帳=銀行帳最簡單的方法就是與銀行所保存的紀錄相核對。

公司帳載銀行存款金額如果與銀行所保存的紀錄不一致,是不是就代表公司帳載銀行存款紀錄有誤?其實並不一定。

這種分析公司帳載紀錄與銀行紀錄間差異金額與原因的工具,即是銀行存款調解表。

7.3.1 差異的原因編製銀行存款條簡表時,是以銀行按月寄來的對帳單和公司帳載銀行存款記錄作為調節依據。

1.公司已記帳,而銀行尚未記帳(1)公司已記存款增加,而銀行尚未記載例如將即期支票存入銀行,但因票據交換導致銀行未能及時入帳,或企業收到現金,因趕不急於當日銀行之營業時間內存入,而導致銀行未記帳者,這種情形俗稱為在途存款2.(1) 銀行已記帳,而公司尚未記帳例如銀行代公司收取票據等款項,會直接記入公司在該銀行的存款帳戶,但公司在接獲銀行通知前,一直列為「應收票據」,而非「銀行存款」。

(2)銀行代公司支付電話費、水電費和稅款等直接自公司的銀行存款帳戶扣款,客戶存款不足退票。

「存款不足退票」發生在下列情況。

公司收到別人開立的即期支票,在存入銀行時,公司紀錄為銀行存款的增加,可是經票據交換結果發現,開立支票的人存款不足,無足夠現金支付該支票的金額。

7.4 應收款項之意義及產生應收款項在會計上的定義是指對企業或個人之貨幣、商品或勞務之請求權。

就資產負債表之表達方式而言,應收款項可列為流動(短期)或非流動(長期)。

營業性應收款項係指企業在主要營業活動中,由於賒銷商品或提供勞務而產生,包括應收帳款和應收票據。

非營業性應收款項為主要營業活動以外原因所產生之債權,可能源自於不同交易性質,如應收租金、應收股利及利息、應收訴訟賠償款、應收退稅款、應收子公司之墊款等。

1.營業性應收款項(1)應收帳款(2)應收票據2.非營業性應收款項:如應收租金7.5 應收帳款之認列1.應收帳款:銷貨完成時認列(1)起運點交貨:貨物起運時認列(2)目的地交貨:貨物到達時認列(3)寄銷:承銷人出售時認列(4)分期應收帳款:貨物交付時認列2.商業折扣:打折(以實際價格入帳)(1)銷貨折扣:2/10,n/30(2)銷貨折讓信用卡銷貨1/3應收帳款11,760信用卡手續費240 (12,000*2%)銷貨收入12,0007.6 應收帳款之評價1.應收帳款淨額:應收帳款-備抵壞帳2.壞帳費用7.6.1 直接沖銷法(確定收不回來) (較少採用)4/1 壞帳費用(+) 1,000,000應收帳款(-) 1,000,0002.備抵法(預估收不回來) (公認會計原則)4/1壞帳費用(+) 1,000,000備抵壞帳(+) 1,000,0007.6.21.銷貨百分比法:賒銷淨額*壞帳比率2.應收帳款餘額百分比法:應收帳款*壞帳比率3.帳齡分析法:各期應收帳款*各期壞帳比率7.6.3沖銷應收帳款後再收回10/20 應收帳款(+)備抵壞帳(+)將原先沖銷反轉現金(+)應收帳款(-)7.7 應收票據之會計處理票據1.付息票據2.不付息票據7.7.1 票據持有期間與利息之計算月份計算:次月同一日Ex:發票日9/10 4個月到期日1/10天數計算:次日足天數Ex:發票日9/10 90天到期日12/97.7.2票據到期之會計處理若公司將票據持有至到期日,則可能之情況為兩種,及票據的到期收現,以及票據到期但發票人拒絕承兌。

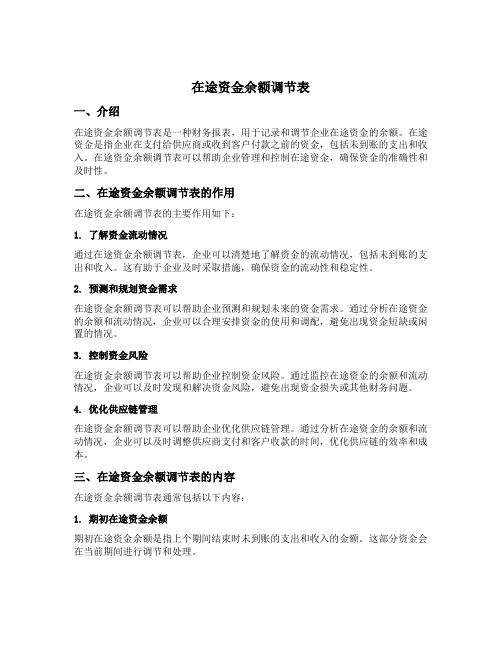

在途资金余额调节表

在途资金余额调节表一、介绍在途资金余额调节表是一种财务报表,用于记录和调节企业在途资金的余额。

在途资金是指企业在支付给供应商或收到客户付款之前的资金,包括未到账的支出和收入。

在途资金余额调节表可以帮助企业管理和控制在途资金,确保资金的准确性和及时性。

二、在途资金余额调节表的作用在途资金余额调节表的主要作用如下:1. 了解资金流动情况通过在途资金余额调节表,企业可以清楚地了解资金的流动情况,包括未到账的支出和收入。

这有助于企业及时采取措施,确保资金的流动性和稳定性。

2. 预测和规划资金需求在途资金余额调节表可以帮助企业预测和规划未来的资金需求。

通过分析在途资金的余额和流动情况,企业可以合理安排资金的使用和调配,避免出现资金短缺或闲置的情况。

3. 控制资金风险在途资金余额调节表可以帮助企业控制资金风险。

通过监控在途资金的余额和流动情况,企业可以及时发现和解决资金风险,避免出现资金损失或其他财务问题。

4. 优化供应链管理在途资金余额调节表可以帮助企业优化供应链管理。

通过分析在途资金的余额和流动情况,企业可以及时调整供应商支付和客户收款的时间,优化供应链的效率和成本。

三、在途资金余额调节表的内容在途资金余额调节表通常包括以下内容:1. 期初在途资金余额期初在途资金余额是指上个期间结束时未到账的支出和收入的金额。

这部分资金会在当前期间进行调节和处理。

2. 本期在途资金增加本期在途资金增加是指当前期间新增的未到账的支出和收入的金额。

这部分资金会在下个期间进行调节和处理。

3. 本期在途资金减少本期在途资金减少是指当前期间已到账的支出和收入的金额。

这部分资金会从在途资金余额中扣除。

4. 期末在途资金余额期末在途资金余额是指当前期间结束时未到账的支出和收入的金额。

这部分资金会在下个期间进行调节和处理。

四、编制在途资金余额调节表的步骤编制在途资金余额调节表的步骤如下:1. 收集相关数据收集与在途资金有关的数据,包括未到账的支出和收入的金额、期初在途资金余额等。

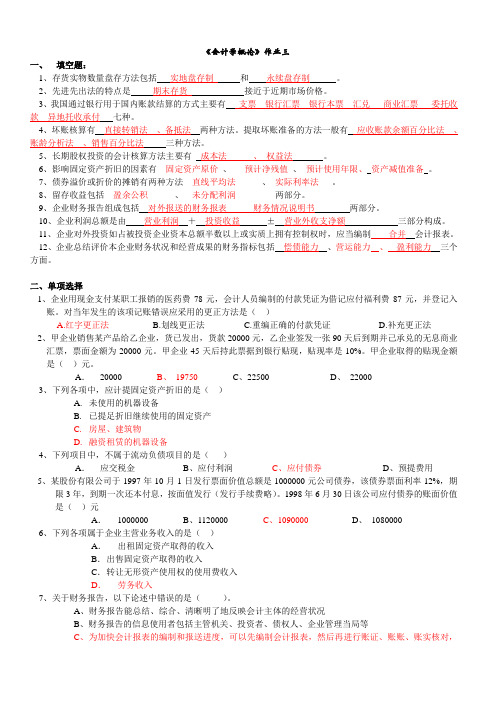

基础会计学作业二参考答案

《会计学概论》作业三一、填空题:1、存货实物数量盘存方法包括实地盘存制和永续盘存制。

2、先进先出法的特点是期末存货接近于近期市场价格。

3、我国通过银行用于国内账款结算的方式主要有支票银行汇票银行本票汇兑商业汇票委托收款异地托收承付七种。

4、坏账核算有直接转销法、备抵法两种方法。

提取坏账准备的方法一般有应收账款余额百分比法、账龄分析法、销售百分比法三种方法。

5、长期股权投资的会计核算方法主要有成本法、权益法。

6、影响固定资产折旧的因素有__固定资产原价_、___预计净残值_、_预计使用年限、资产减值准备。

7、债券溢价或折价的摊销有两种方法__直线平均法______、_实际利率法___。

8、留存收益包括__盈余公积______、__未分配利润_________两部分。

9、企业财务报告组成包括对外报送的财务报表财务情况说明书两部分。

10、企业利润总额是由营业利润+投资收益±营业外收支净额三部分构成。

11、企业对外投资如占被投资企业资本总额半数以上或实质上拥有控制权时,应当编制合并会计报表。

12、企业总结评价本企业财务状况和经营成果的财务指标包括偿债能力、营运能力、盈利能力三个方面。

二、单项选择1、企业用现金支付某职工报销的医药费78元,会计人员编制的付款凭证为借记应付福利费87元,并登记入账。

对当年发生的该项记账错误应采用的更正方法是()A.红字更正法B.划线更正法C.重编正确的付款凭证D.补充更正法2、甲企业销售某产品给乙企业,货已发出,货款20000元,乙企业签发一张90天后到期并己承兑的无息商业汇票,票面金额为20000元。

甲企业45天后持此票据到银行贴现,贴现率是10%。

甲企业取得的贴现金额是()元。

A.20000 B、19750 C、22500 D、220003、下列各项中,应计提固定资产折旧的是()A.未使用的机器设备B.已提足折旧继续使用的固定资产C.房屋、建筑物D.融资租赁的机器设备4、下列项目中,不属于流动负债项目的是()A.应交税金B、应付利润C、应付债券D、预提费用5、某股份有限公司于1997年10月1日发行票面价值总额是1000000元公司债券,该债券票面利率12%,期限3年,到期一次还本付息,按面值发行(发行手续费略)。

基础会计学作业二参考答案

基础会计学作业二参考答案基础会计学作业二参考答案《会计学概论》作业三一、填空题:1、存货实物数量盘存方法包括实地盘存制和永续盘存制。

2、先进先出法的特点是期末存货接近于近期市场价格。

3、我国通过银行用于国内账款结算的方式主要有支票银行汇票银行本票汇兑商业汇票委托收款异地托收承付七种。

4、坏账核算有直接转销法、备抵法两种方法。

提取坏账准备的方法一般有应收账款余额百分比法、账龄分析法、销售百分比法三种方法。

5、长期股权投资的会计核算方法主要有成本法、权益法。

6、影响固定资产折旧的因素有__固定资产原价_、___预计净残值_、_预计使用年限、资产减值准备。

7、债券溢价或折价的摊销有两种方法__直线平均法______、_实际利率法___。

8、留存收益包括__盈余公积______、__未分配利润_________两部分。

9、企业财务报告组成包括对外报送的财务报表财务情况说明书两部分。

10、企业利润总额是由营业利润+投资收益±营业外收支净额三部分构成。

11、企业对外投资如占被投资企业资本总额半数以上或实质上拥有控制权时,应当编制合并会计报表。

12、企业总结评价本企业财务状况和经营成果的财务指标包括偿债能力、营运能力、盈利能力三个方面。

二、单项选择1、企业用现金支付某职工报销的医药费78元,会计人员编制的付款凭证为借记应付福利费87元,并登记入账。

对当年发生的该项记账错误应采用的更正方法是()A.红字更正法B.划线更正法C.重编正确的付款凭证D.补充更正法2、甲企业销售某产品给乙企业,货已发出,货款20000元,乙企业签发一张90天后到期并己承兑的无息商业汇票,票面金额为20000元。

甲企业45天后持此票据到银行贴现,贴现率是10%。

甲企业取得的贴现金额是()元。

A.20000 B、19750 C、22500D、220003、下列各项中,应计提固定资产折旧的是()A.未使用的机器设备B.已提足折旧继续使用的固定资产C.房屋、建筑物D.融资租赁的机器设备4、下列项目中,不属于流动负债项目的是()A.应交税金B、应付利润C、应付债券D、预提费用5、某股份有限公司于1997年10月1日发行票面价值总额是1000000元公司债券,该债券票面利率12%,期限3年,到期一次还本付息,按面值发行(发行手续费略)。

(完整版)银行存款余额调节表

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。

银行存款余额调节表

荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年一月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年三月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年四月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年五月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年六月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年七月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年八月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年九月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年十月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年十一月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年十二月荣盛房地产发展股份有限公司邯郸分公司银行存款余额调节表编制人:赵艳锦财务负责人:李松编制日期:二〇一五年二月。

科目余额调节表模板

科目余额调节表

一、编制目的

科目余额调节表主要用于核对和调整会计科目之间的余额差异,以确保账簿记录与实际情况相符。

通过定期编制科目余额调节表,可以及时发现和纠正账务处理中的错误,提高会计信息的准确性。

二、编制方法

科目余额调节表一般包括资产类、负债类、所有者权益类和损益类等科目的余额调整。

具体编制方法如下:

1.核对账簿记录:对各类科目的借方余额和贷方余额进行核对,确保账簿记录准

确无误。

2.分析差异原因:对于账簿记录与实际情况不符的科目,分析差异原因,确定是

由于记账错误、凭证传递不及时还是其他原因造成的。

3.调整科目余额:根据差异原因,对相应的科目余额进行调整,确保账簿记录与

实际情况相符。

4.编制科目余额调节表:将调整后的科目余额填入科目余额调节表,并注明调整

原因和调整金额。

三、模板示例

以下是一个简单的科目余额调节表模板示例:

科目余额调节表

说明:本表用于核对和调整会计科目之间的余额差异,确保账簿记录与实际情况相符。

对于存在差异的科目,需注明差异原因和调整金额,并计算调整后的余额。

本表编制完毕后,需经会计主管审核签字。

四、注意事项

1.在编制科目余额调节表时,应确保账簿记录准确无误,严格按照会计准则和相

关法规进行账务处理。

2.对于发现的账务处理错误或凭证传递不及时等问题,应及时进行纠正和改进,

避免类似问题再次发生。

3.定期对会计科目进行核对和清理,及时处理长期挂账和呆坏账等问题,确保科

目余额真实可靠。

Squgcn会计中的银行存款余额调节表

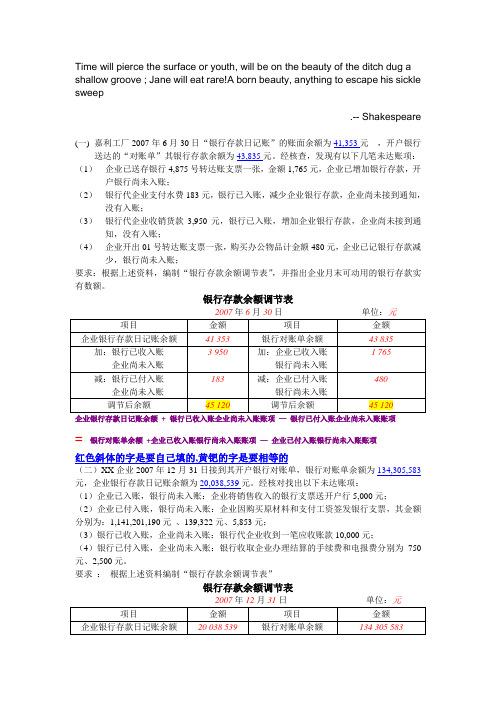

Time will pierce the surface or youth, will be on the beauty of the ditch dug a shallow groove ; Jane will eat rare!A born beauty, anything to escape his sickle sweep.-- Shakespeare(一)嘉利工厂2007年6月30日“银行存款日记账”的账面余额为41,353元,开户银行送达的“对账单”其银行存款余额为43,835元。

经核查,发现有以下几笔未达账项:(1)企业已送存银行4,875号转达账支票一张,金额1,765元,企业已增加银行存款,开户银行尚未入账;(2)银行代企业支付水费183元,银行已入账,减少企业银行存款,企业尚未接到通知,没有入账;(3)银行代企业收销货款3,950元,银行已入账,增加企业银行存款,企业尚未接到通知,没有入账;(4)企业开出01号转达账支票一张,购买办公物品计金额480元,企业已记银行存款减少,银行尚未入账;要求:根据上述资料,编制“银行存款余额调节表”,并指出企业月末可动用的银行存款实有数额。

银行存款余额调节表企业银行存款日记账余额+ 银行已收入账企业尚未入账账项—银行已付入账企业尚未入账账项=银行对账单余额+企业已收入账银行尚未入账账项—企业已付入账银行尚未入账账项红色斜体的字是要自己填的,黄钯的字是要相等的(二)XX企业2007年12月31日接到其开户银行对账单,银行对账单余额为134,305,583元,企业银行存款日记账余额为20,038,539元。

经核对找出以下未达账项:(1)企业已入账,银行尚未入账:企业将销售收入的银行支票送开户行5,000元;(2)企业已付入账,银行尚未入账:企业因购买原材料和支付工资签发银行支票,其金额分别为:1,141,201,190元、139,322元、5,853元;(3)银行已收入账,企业尚未入账:银行代企业收到一笔应收账款10,000元;(4)银行已付入账,企业尚未入账:银行收取企业办理结算的手续费和电报费分别为750元、2,500元。