西安饮食2019年财务风险分析详细报告

2019年餐厅财务分析报告

餐厅财务分析报告财务分析报告财务分析报告是对企业经营状况、资金运作的综合概括和高度反映。

然而要写出一份高质量的财务分析报告并非易事。

下面整理了财务分析报告,仅供参考。

一、营业收入。

根据黄愈提供《学生食堂10月份结算表》所示,承包方20XX年9月营业收入235028.5元;其中卡片消费230540.5元,现金消费4487.5元。

二、直接成本。

根据承包方提供原始凭证所示,承包方20XX年10月份直接成本为:食材+调味品+水电费+燃料费;合计211177.33元。

其中:1、肉品类64445.43元,占营业额27%;2、蔬菜瓜果35701.3元,占营业额15.20%;3、粉档58829元,占营业额25%;4、糖水档829元;占营业额0.35%;5、面点档17688.7元;占营业额8%;6、调味品类22453元;占营业额9.6%;7、水电费5363.3元;占营业额2.3%;8、燃料费5868元,占营业额2.5%;三、间接成本。

根据承包方提供原始凭证所示,XX食堂20XX年10月份间接成本为:人工费+管理费+卫生费+低值易耗类+其他杂费;合计56746元。

其中:1、人工工资28014元;占营业额11.9%;2、管理费23502.85元;占营业额10%;3、低值易耗品类4953元;占营业额2.1%;4、职工房租、水费177元;5、卫生费100元。

四、卡片人均消费。

本月卡片消费总额为74910人/次,人均消费为3.17元/人/次。

其中:1、中厨42049人/次,占总卡片消费人数56.13%;人均消费额3.77元/人/次。

2、糖水档6586人/次,占总卡片消费人数8.8%;人均消费额2.37元/人/次。

3、粉档8051人/次,占总卡片消费人数10.74%;人均消费额3.57元/人/次。

4、面点档17504人/次,占总卡片消费人数23.4%;人均消费额1.83元/人/次。

五、净利润。

根据承包方提供原始凭证显示,当月各项成本费用合计为267923.73元,即承包方20XX年10月份总成本率为114%;根据上述数据计算,承包方20XX年10月份的净利润为元。

西安饮食研究分析报告

一、公司及增发预案概况经过逐步清理之后,公司主业现确定为餐饮和食品加工,餐饮业务包括中华老字号13家,特色店3家,其门店大部分集中于西安繁华地段。

西安当地的老字号几乎都囊括在公司旗下,包括西部地区唯一的餐饮业国家级非物质文化遗产。

食品加工基地于2010年底投入运营,后续发展空间大。

过去五年公司收入增速低于行业平均,源于过去两年门店改造力度较大、主力门店受市政建设影响以及激励机制不到位。

08年开始,公司向市场化体制转变,10年彻底贯彻市场化经营理念。

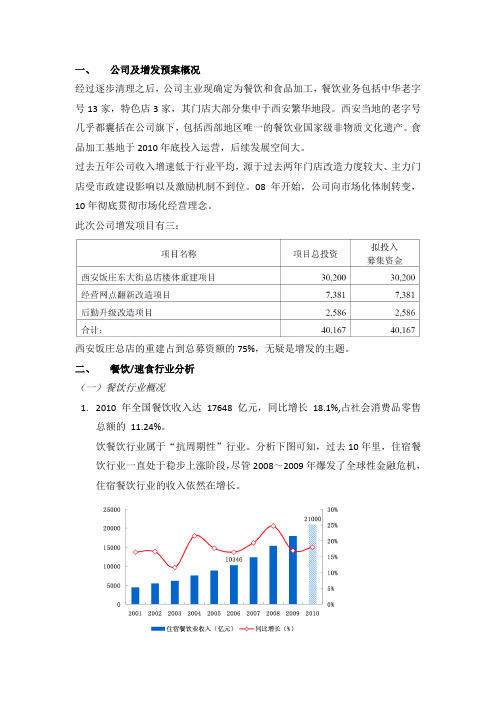

此次公司增发项目有三:西安饭庄总店的重建占到总募资额的75%,无疑是增发的主题。

二、餐饮/速食行业分析(一)餐饮行业概况1.2010 年全国餐饮收入达17648 亿元,同比增长18.1%,占社会消费品零售总额的11.24%。

饮餐饮行业属于“抗周期性”行业。

分析下图可知,过去10年里,住宿餐饮行业一直处于稳步上涨阶段,尽管2008~2009年爆发了全球性金融危机,住宿餐饮行业的收入依然在增长。

2.2010 年度中国餐饮百强企业营业额为1396 亿元,同比增长11.69%,占2010 年全社会餐饮收入的比重为7.91%。

可见大品牌的餐饮企业正越来越多受到大众越来越多的青睐。

其原因有二:(1)居民生活水平提高,更重视保健,更注重吃得好、而不止于吃得饱;因此高档餐饮消费渐强,而低层次餐饮消费渐弱;(2)近几年中国的食品安全卫生问题饱受大众质疑,居民更倾向于去大品牌饭店来更好的保证餐饮质量。

3.2011年前4个月全国餐饮企业收入情况均好于2010年同期,累计增幅为16.87%;第4月份增幅更是达到18.28%。

(二)速食行业概况速冻食品行业重新进入稳步增长期, 原因如下1.我国经济的快速发展,消费者收入不断增加;2.客户群由本来的个人消费,转型为整个餐饮行业消费(个人+餐厅);3.社会节奏日益加快,使人们对于饮食的要求倾向于简单化和方便化。

近十几年来行业增速都维持在21%左右,属于成长较快得行业。

西安饮食2019年度财务分析报告

西安饮食[000721]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况西安饮食2019年资产总额为1,103,595,553.38元,其中流动资产为296,872,468.33元,占总资产比例为26.90%;非流动资产为806,723,085.05元,占总资产比例为73.10%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,西安饮食2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为73.48%,11.20%和6.17%。

西安饮食2020年上半年财务分析详细报告

西安饮食2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况西安饮食2020年上半年资产总额为97,462.51万元,其中流动资产为17,883.8万元,主要以货币资金、存货、应收账款为主,分别占流动资产的56.14%、17.11%和11.45%。

非流动资产为79,578.71万元,主要以在建工程、固定资产、投资性房地产为主,分别占非流动资产的37.45%、35.85%和14.22%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产110,558.7 100.00115,254.85100.00 97,462.51 100.00 流动资产49,642.32 44.90 35,376.78 30.69 17,883.8 18.35 货币资金40,343.63 36.49 25,680.51 22.28 10,039.08 10.30 存货2,761.78 2.50 2,892.43 2.51 3,060.43 3.14 应收账款3,123.06 2.82 3,480.25 3.02 2,047.6 2.10 非流动资产60,916.38 55.10 79,878.06 69.31 79,578.71 81.65 在建工程7,285.19 6.59 29,259.72 25.39 29,798.37 30.57 固定资产30,549.46 27.63 29,335.07 25.45 28,525.98 29.27投资性房地产12,082.47 10.93 11,137.92 9.66 11,319.79 11.612.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的56.14%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产49,642.32 100.00 35,376.78 100.00 17,883.8 100.00 货币资金40,343.63 81.27 25,680.51 72.59 10,039.08 56.14 存货2,761.78 5.56 2,892.43 8.18 3,060.43 17.11 应收账款3,123.06 6.29 3,480.25 9.84 2,047.6 11.45 预付款项1,573.66 3.17 1,531.51 4.33 1,255 7.02 其他应收款1,611.55 3.25 1,562.94 4.42 1,216.61 6.80 其他流动资产228.63 0.46 229.14 0.65 265.08 1.483.资产的增减变化2020年上半年总资产为97,462.51万元,与2019年上半年的115,254.85万元相比有较大幅度下降,下降15.44%。

餐饮财务数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,餐饮行业作为国民经济的重要组成部分,近年来呈现出蓬勃发展的态势。

为了更好地了解餐饮企业的财务状况,提高企业的经营效益,本报告通过对某餐饮企业的财务数据进行分析,旨在为企业管理层提供决策依据。

二、数据来源本报告所涉及的数据来源于某餐饮企业近三年的财务报表,包括资产负债表、利润表和现金流量表。

通过对这些数据的分析,可以全面了解企业的财务状况。

三、数据分析1. 资产分析(1)资产总额从资产负债表可以看出,该餐饮企业近三年的资产总额呈逐年上升趋势。

2019年资产总额为1000万元,2020年增长至1200万元,2021年进一步增长至1500万元。

这表明企业的资产规模在不断扩大。

(2)流动资产流动资产是企业日常经营活动中最活跃的部分,主要包括货币资金、应收账款、存货等。

从数据来看,该餐饮企业近三年的流动资产呈逐年增长趋势。

2019年流动资产为800万元,2020年增长至1000万元,2021年进一步增长至1200万元。

这说明企业在日常经营活动中,资产流动性较好。

(3)固定资产固定资产是企业长期使用的资产,主要包括房屋、设备等。

从数据来看,该餐饮企业近三年的固定资产呈逐年增长趋势。

2019年固定资产为200万元,2020年增长至300万元,2021年进一步增长至400万元。

这表明企业在扩大经营规模的过程中,对固定资产的投入不断增加。

2. 负债分析(1)负债总额从资产负债表可以看出,该餐饮企业近三年的负债总额呈逐年增长趋势。

2019年负债总额为500万元,2020年增长至600万元,2021年进一步增长至700万元。

这表明企业在经营过程中,负债规模不断扩大。

(2)流动负债流动负债是企业短期内需要偿还的债务,主要包括短期借款、应付账款等。

从数据来看,该餐饮企业近三年的流动负债呈逐年增长趋势。

2019年流动负债为400万元,2020年增长至500万元,2021年进一步增长至600万元。

餐饮财务分析报告范文

餐饮财务分析报告范文餐饮财务分析报告。

一、财务状况分析。

1. 营业收入。

公司在过去一年中取得了稳步增长的营业收入。

2019年,公司营业收入达到了5000万元,较上一年增长了10%。

这主要得益于公司开设了新的分店,扩大了经营规模,提高了市场占有率。

2. 成本费用。

公司在成本费用方面也取得了一定的控制和降低。

2019年,公司的成本费用为3000万元,较上一年减少了5%。

这主要得益于公司优化了采购和供应链管理,降低了原材料成本,提高了运营效率。

3. 利润状况。

公司在2019年取得了较好的利润表现。

净利润达到了1500万元,较上一年增长了15%。

这主要得益于公司营业收入的增长和成本费用的降低,使得利润率得到了提升。

二、财务风险分析。

1. 偿债能力。

公司在偿债能力方面表现良好。

资产负债率为40%,较上一年有所下降,表明公司的资产负债结构得到了优化。

流动比率为2.5,较上一年有所提高,表明公司具备了较强的偿债能力。

2. 经营风险。

公司在经营风险方面也做了一定的控制。

经营现金流量充裕,公司的经营活动现金流入超过了现金流出,表明公司的经营活动能够自我支撑,不会出现经营资金链断裂的风险。

三、财务运营建议。

1. 加强成本管理。

公司应继续加强成本管理,优化采购和供应链管理,降低原材料成本,提高运营效率,进一步提升利润率。

2. 加大市场投入。

公司应加大市场投入,提升品牌知名度和市场占有率,增加营业收入,推动公司业绩的持续增长。

3. 强化风险管理。

公司应加强风险管理,防范市场风险和经营风险,确保公司的财务安全和稳健经营。

四、总结。

综上所述,公司在过去一年中取得了较好的财务表现,营业收入稳步增长,利润状况良好,偿债能力强,经营风险得到了一定的控制。

但是仍需加强成本管理、加大市场投入、强化风险管理,以确保公司的持续健康发展。

希望公司能够在未来取得更好的财务业绩。

西安饮食2020年三季度财务分析详细报告

西安饮食2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况西安饮食2020年三季度资产总额为106,095.61万元,其中流动资产为25,862.52万元,主要以货币资金、存货、预付款项为主,分别占流动资产的64.02%、11.76%和8.79%。

非流动资产为80,233.09万元,主要以在建工程、固定资产、投资性房地产为主,分别占非流动资产的38.58%、35.03%和13.98%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产107,216.83 100.00 112,876.1 100.00106,095.61100.00流动资产46,800.39 43.65 33,607.31 29.77 25,862.52 24.38 货币资金36,821.58 34.34 22,543.04 19.97 16,556.76 15.61 存货3,240.43 3.02 3,351.62 2.97 3,040.59 2.87 预付款项2,049.47 1.91 2,123.79 1.88 2,272.48 2.14 非流动资产60,416.45 56.35 79,268.8 70.23 80,233.09 75.62 在建工程7,484.58 6.98 29,306.92 25.96 30,952.29 29.17 固定资产30,265.85 28.23 29,040.04 25.73 28,103.16 26.49投资性房地产11,977.7 11.17 11,037.29 9.78 11,214.31 10.572.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的64.02%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

西安饮食2019年一季度财务分析结论报告

西安饮食2019年一季度财务分析综合报告西安饮食2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为负1,106.38万元,与2018年一季度负837.58万元相比亏损有较大幅度增加,增加32.09个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

二、成本费用分析2019年一季度营业成本为9,656.97万元,与2018年一季度的8,293.01万元相比有较大增长,增长16.45%。

2019年一季度销售费用为4,204.47万元,与2018年一季度的3,739.59万元相比有较大增长,增长12.43%。

2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年一季度管理费用为567.12万元,与2018年一季度的545.12万元相比有所增长,增长4.04%。

2019年一季度管理费用占营业收入的比例为4.2%,与2018年一季度的4.53%相比变化不大。

2019年一季度财务费用为18.34万元,与2018年一季度的133.18万元相比有较大幅度下降,下降86.23%。

三、资产结构分析与2018年一季度相比,2019年一季度其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,西安饮食2019年一季度是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析西安饮食2019年一季度的营业利润率为-8.35%,总资产报酬率为-3.61%,净资产收益率为-6.66%,成本费用利润率为-7.56%。

企业实际投入到企业自身经营业务的资产为70,903.02万元,经营资产的收益率为内部资料,妥善保管第1 页共3 页。

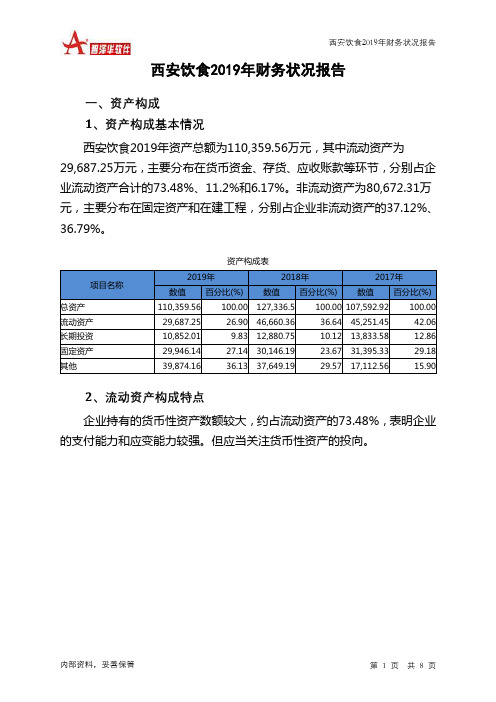

西安饮食2019年财务状况报告

西安饮食2019年财务状况报告一、资产构成1、资产构成基本情况西安饮食2019年资产总额为110,359.56万元,其中流动资产为29,687.25万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的73.48%、11.2%和6.17%。

非流动资产为80,672.31万元,主要分布在固定资产和在建工程,分别占企业非流动资产的37.12%、36.79%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产110,359.56 100.00 127,336.5 100.00 107,592.92 100.00 流动资产29,687.25 26.90 46,660.36 36.64 45,251.45 42.06 长期投资10,852.01 9.83 12,880.75 10.12 13,833.58 12.86 固定资产29,946.14 27.14 30,146.19 23.67 31,395.33 29.18 其他39,874.16 36.13 37,649.19 29.57 17,112.56 15.902、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的73.48%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产29,687.25 100.00 46,660.36 100.00 45,251.45 100.00 存货3,324.61 11.20 3,140.95 6.73 2,759.48 6.10 应收账款1,830.91 6.17 2,753.07 5.90 2,384.22 5.27 其他应收款1,113.63 3.75 1,560.68 3.34 1,490.95 3.29 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金21,815.29 73.48 37,732.03 80.87 37,502.62 82.88 其他1,602.8 5.40 1,473.63 3.16 1,114.17 2.463、资产的增减变化2019年总资产为110,359.56万元,与2018年的127,336.5万元相比有较大幅度下降,下降13.33%。

2019年餐饮财务分析报告

餐饮财务分析报告综合分析报告又称全面分析报告,是企业依据资产负债表、损益表、现金流量表、会计报表附表、会计报表附注及财务情况说明书、财务和经济活动所提供的丰富、重要的信息及其内在联系,运用一定的科学分析方法,对企业的经营特征,利润实现及其分配情况。

餐饮财务分析报告范本一:1、经营情况概况及财务状况分析,包括收入、利润、成本、竞争对手、资产负债分析、利润表分析、现金流量分析。

总资产周转率、流动资产周转率、应收账款周转率、存货周转率。

主要财务指示:流动比率、现金流动负债比率、运动比率。

财务分项分析,(包括盈利能力、成长性分析、现金流量分析、偿债能力分析、经营效率分析、经营协调性分析。

)2、收入分析(1)酒店整体收入分析(与预算、与上个月、去年同期对比完成比例(2)客房收入分析(附表)及说明要分各市场、与预算对比、上月对比、去年同期对比、完成比率、平均房价、后附说明(3)餐饮收入分析宴会(与预算对比、上月对比、去年同期对比、完成比率、用餐人数、人均消费)、中餐、西餐、大堂吧、自助餐(同上)(4)其他消费部门总收入分析(附表)及说明客房酒吧、商务中心、洗衣服务、电话收入、汽车租赁、杂项收费、康乐收入、客房其他、与预算对比、上月对比、去年同期对比、完成比率、所占比重(5)预付款明细(6)酒店收入比例图、每日收入图(7)收入分项分析(8)客人押金及余款明细3、成本分析(1)酒店总成本分析表客用收入、酒店ENT、酒店DM收入小计、上期盘存、仓库领用、内部调拨、本期盘存、总成本小计、成本率、应用成本、净成本、营业毛利润,签约、客户分析、呆坏账A、中餐厅:食品、饮品、香烟、杂点,其他内容同总成本B、大堂吧,同上C、西餐厅,同上D、宴会,同上(2)餐饮成本经营数据,菜品、酒水、香烟种类数量分析(3)餐饮成本分析(不同菜的种类分析,销售排行榜)(4)小酒吧成本,同中餐(5)小酒吧分析(6)员工食堂总成本上期盘存、本月直购、本月盘存、抵扣外来单位、实际成本、早中晚夜宵的餐饮人数及成本(7)员工餐厅成本分析4、费用分析(1)经营费用总计(2)人员工资及福利费用表及各部门,包括工资、五险一金、个人所得税、工会经费、奖励小计、与预算对比、与上月对比、去年同期对比、差异比例、占营业收入比例(3)能源费用,包括水电气、与预算对比、与上月对比、去年同期对比差异及比例、每日费用与餐饮收入、客房收入、总收入对比、与天气对比(4)待摊费用(5)预提费用(6)其他经营费用,同上5、概述及利润分析各部门费用占收入比例分析,包括费用、占总费用比例、部门费用占收入比例,与预算对比、与上月对比、去年同期对比差异分析 6、酒店库存物资分析总库存增减分析各仓库增减分析库存同期分析7、应收账款分析包括帐龄、担保、信用账、预收款、超信用8、应付款分析包括帐龄、分类、本期支付9、采购分析、各部门分析、价格分析、价格差异10、折扣减免分析包括酒店赠送、客人减免分析、折扣等分析11、消费卡明细及分析12、存在的问题13、整改意见附财务报表:(1)资产负债表(2)利润表(3)利润分配表(4)现金流量表(5)现金流量附表(6)营业收入明细表(7)营业费用明细表(8)管理费用明细表(9)管理费用补充表(10)财务费用明细表(11)营业外收支明细表(12)应缴各种税金明细表(13)GOP指标表(14)应收帐帐龄分析(15)应付帐帐龄分析(16)个人所得税缴纳表(17)各部门损益表(18)总损益表(19)酒店库存报表(20)每月损益分析报告(21)每月信贷分析报告(22)每月资金计划(23)每月采购计划(24)每月物资盘点报告(25)每月质量分析报告(26)每月能源分析报告(27)每月人事分析报告(28)每月销售分析报告(29)酒店检修、安全突发事件(30)酒店经营管理月报包括经营情况、客源的分析、重要客户分析、餐饮宴会销售比例分析、竞争对手比较、客房出租率、平均房价、客房收入、餐饮收入成本率、对比分析、年度累计、本月经营情况分析、下月工作重点、宾客满意度、宾客意见和建议、月度销售部业绩明细、竞争对手及酒店主要活动、下月本酒店主要行动计划、次季度经营预测餐饮财务分析报告范本二:连锁经营餐饮企业是随着经济的发展而产生的新型餐饮企业形式,其连锁体系是由总部和连锁店组成的有机体系。

西安饮食公司财务报表分析

西安饮食公司财务报表分析作者:吴学林来源:《经营管理者·下旬刊》2016年第09期摘要:财务分析是评价企业经营发展状况的一条重要的途径,因此对企业进行运营能力、盈利能力、偿债能力以及发展能力的评价分析尤为重要。

伴随着中国经济进入高速发展的时期,国民的生活水平日渐提高,餐饮消费在人们的日常消费中日益占有重要位置,餐饮行业面临的行业竞争也在加剧,对餐饮行业上市公司的财务状况的分析和管理水平的评价,也越来越受到多方面的关注,而上市公司是推进现代经济发展的重要力量,作为各行业的代表,其地位日益凸显。

本文分析了餐饮业上市公司西安饮食2013年、2014年、2015年的财务指标并提出了相关建议。

关键词:西安饮食运营能力盈利能力偿债能力发展能力改革开放以来,我国的经济发展水平不断提升,社会主义市场经济地位不断巩固,人们在基本物质需求得到满足以后,开始追求更高层次的物质生活,对自身的饮食更有了讲究,“衣食住行”本为人生活之根本,这些都促进了餐饮行业的不断崛起。

近些年餐饮业中一些传统小吃,从以前规模小,设施简陋,售卖网点少,到现在规模不断扩大,增设了大量的网点,不断拓宽销售渠道,甚至上市,而随着企业的快速发展,行业内外的竞争也是日益激烈,对公司财务状况分析自然成为内部管理者、投资人等其它利益相关者首当其冲要研究的问题。

一、财务指标分析的相关理论对企业财务指标的分析通常从四个维度进行,分别是营运能力、盈利能力、偿债能力和发展能力。

1.营运能力分析。

营运能力指的是企业对自身资产的利用和管理水平。

对企业来说,其生产经营的过程就是通过自身的资产获得收益的过程,换句话说,企业生产经营活动的经济资源就是企业自身的资产,企业的收益和企业的经营能力也取决于对资产的管理和利用能力。

综合分析企业的营运能力,能够帮助企业自身了解到保值和增值的情况,进而为管理层制定决策提供具有参考价值的依据。

2.盈利能力分析。

企业生产经营的最终目标其实就是获取利润,而获取利润的能力在一定程度上也体现出企业的综合素质。

西安饮食股份有限公司财务风险及其控制研究

西安饮食股份有限公司财务风险及其控制研究在我国的经济高速发展中,多数公司处于快速成长和扩张阶段,随着公司资产规模的扩大,财务风险如影相随。

在高风险的笼罩之下,许多公司就像一幢四面透风的大厦,一遇到疾风骤雨就可能发生倾覆的危险。

因此,对我国公司出现的一系列财务风险问题进行深入研究,提出一系列财务风险控制的对策措施,降低公司的财务风险,提升公司抵御风险的能力有着重要的理论和现实意义。

本论文以西安饮食股份有限公司为研究对象,从该公司财务风险控制存在的问题入手,根据财务风险控制的相关理论,对该公司现存的筹资风险、投资风险、现金回收风险和利润分配风险及其控制进行研究,提出强化和改善该公司财务风险控制的对策措施。

本论文由六部分组成:第一章“导论”阐述本论文选题的背景及研究意义、研究方法以及对财务风险控制的国内外研究成果的简要回顾和介绍。

第二章“公司财务风险控制理论概述”阐述财务风险的定义、财务风险的成因以及财务风险控制的相关理论。

第三章“西安饮食股份有限公司财务风险状况分析”分别从公司经营活动主要环节发生的各类风险对该公司的财务风险的状况进行分析。

第四章“西安饮食股份有限公司财务风险成因分析”分别从外部环境因素与内部环境因素两个角度,探讨西安饮食股份有限公司财务风险的成因。

第五章“西安饮食股份有限公司财务风险控制现状及问题分析”探讨了西安饮食股份有限公司财务风险控制的现状及存在的问题。

第六章“西安饮食股份有限公司财务风险控制对策分析”提出强化西安饮食股份有限公司财务风险控制的建议,包括建立既科学又全面的预算管理体系,加强预算管理、资金管理,强化财务控制,强化投资管理制度执行力,正确投资决策以及提高公司管理人员风险意识和道德素质等措施。

西安饮食股份有限公司财务分析

本科毕业论文西安饮食股份有限公司财务报表分析二级学院:金融与会计学院专业名称:财务管理学生姓名:指导教师:二○一六年五月郑重声明本人签名:日期:摘要目前我国餐饮行业正处于激烈的竞争阶段,随着经济的全球化,一系列外资企业、跨国企业也纷纷进入国内餐饮市场,面对这种复杂的局面,餐饮行业就必须对自身的优势和劣势有一个全面的了解,发挥优势,弥补劣势,以便更好的面对市场竞争。

西安饮食股份有限公司是我国餐饮企业中较大的一家上市公司,因此本文选择其最近3年的财务报表数据,对其进行系统的财务报表分析与评价,发现其中存在的问题,并提出相应的解决对策,以此来为我国餐饮行业提供借鉴,帮助其提高在市场中的竞争力。

关键词:财务报表;餐饮行业;财务分析AbstractAt present, China's catering industry is in the midst of the fierce competition stage, with the globalization of economy, a series of the foreign capital enterprise, multinational companies have also entered the domestic food and beverage market, in the face of this complex situation, food industry must be on their own advantages and disadvantages have a comprehensive understanding, play advantage, make up the disadvantages, in order to better face the competition in the market. Xi 'an food co., LTD. Is a large listed company in the catering enterprises in our country, so this article chooses its financial statement data over the past three years, on the system of financial statement analysis and evaluation, and found that there were problems, and puts forward corresponding countermeasures, so as to provide reference for Chinese catering industry, to help improve their competitiveness in the marketKeywords:The financial statements; Food and beverage industry; Financial analysis目录1引言1.1 研究背景 (1)1.2 研究目的和研究意义 (1)1.3 国内外研究现状 (2)1.4 研究思路和方法 (2)2 西安饮食股份有限公司财务分析2.1 财务分析概念及作用 (3)2.1.1 财务分析概念 (3)2.1.2 财务分析作用 (3)2.2 西安饮食股份有限公司概况及财务分析方法 (3)2.2.1 公司概况 (3)2.2.2 分析方法 (4)2.3 西安饮食股份有限公司财务分析 (4)2.3.1 营运能力分析 (4)2.3.2 盈利能力分析 (5)2.3.3偿债能力分析 (6)2.3.4 成长能力分析 (7)3 西安饮食股份有限公司财务中存在的问题3.1 营运能力方面存在的问题 (8)3.2 盈利能力方面存在的问题 (8)3.3 偿债能力方面存在的问题 (9)3.4 成长能力方面存在的问题 (10)4 西安饮食股份有限公司解决财务问题的对策4.1 调整资产结构 (11)4.2 扩大产品销路 (11)4.3 加强应收账款管理 (12)4.4 加强成本控制 (12)5 结论参考文献致谢附录A 西安饮食2013-2015年度财务报表摘要1引言1.1研究背景随着我国市场经济的不断发展,越来越多的企业开始面临着激烈的市场竞争,在这种情况下,财务在企业中所处的地位也越来越重要,并逐步从简单的核算和监督向管理方向转变,企业也越来越多的开始重视对财务报表数据进行分析,从中及时的发现企业日常经营和财务管理中存在的问题,为制定科学合理的决策提供依据。

西安饮食2019年财务分析详细报告

西安饮食2019年财务分析详细报告一、资产结构分析1.资产构成基本情况西安饮食2019年资产总额为110,359.56万元,其中流动资产为29,687.25万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的73.48%、11.2%和6.17%。

非流动资产为80,672.31万元,主要分布在固定资产和在建工程,分别占企业非流动资产的37.12%、36.79%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产110,359.56 100.00 127,336.5 100.00 107,592.92 100.00 流动资产29,687.25 26.90 46,660.36 36.64 45,251.45 42.06 长期投资10,852.01 9.83 12,880.75 10.12 13,833.58 12.86 固定资产29,946.14 27.14 30,146.19 23.67 31,395.33 29.18 其他39,874.16 36.13 37,649.19 29.57 17,112.56 15.902.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的73.48%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产29,687.25 100.00 46,660.36 100.00 45,251.45 100.00 存货3,324.61 11.20 3,140.95 6.73 2,759.48 6.10 应收账款1,830.91 6.17 2,753.07 5.90 2,384.22 5.27 其他应收款1,113.63 3.75 1,560.68 3.34 1,490.95 3.29 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金21,815.29 73.48 37,732.03 80.87 37,502.62 82.88 其他1,602.8 5.40 1,473.63 3.16 1,114.17 2.463.资产的增减变化2019年总资产为110,359.56万元,与2018年的127,336.5万元相比有较大幅度下降,下降13.33%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西安饮食2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供11,155.33万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为18,631.77万元,2019年已经发生的非流动负债合计为7,418.37万元。

3.总资金需求

该企业的总资金需求为7,476.43万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为16,756.92万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但对负债资金的依赖性较强。

但企业经营业务亏损,支付能力在下降。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口

该企业存在长期性资金缺口11,213.4万元,但这个缺口已被经营活动创造的资金满足。

其中:长期投资合计减少2,028.74万元,固定资产合计

内部资料,妥善保管第页共1 页。