应付福利费清查评估明细表(XLS格式)模板范文

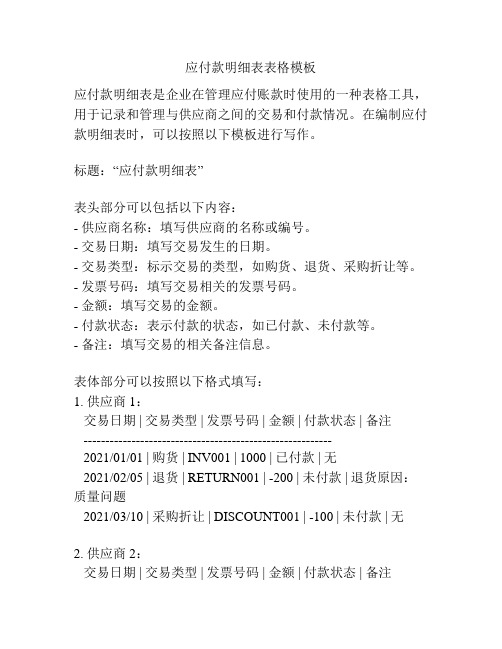

应付款明细表表格模板

应付款明细表表格模板应付款明细表是企业在管理应付账款时使用的一种表格工具,用于记录和管理与供应商之间的交易和付款情况。

在编制应付款明细表时,可以按照以下模板进行写作。

标题:“应付款明细表”表头部分可以包括以下内容:- 供应商名称:填写供应商的名称或编号。

- 交易日期:填写交易发生的日期。

- 交易类型:标示交易的类型,如购货、退货、采购折让等。

- 发票号码:填写交易相关的发票号码。

- 金额:填写交易的金额。

- 付款状态:表示付款的状态,如已付款、未付款等。

- 备注:填写交易的相关备注信息。

表体部分可以按照以下格式填写:1. 供应商1:交易日期 | 交易类型 | 发票号码 | 金额 | 付款状态 | 备注---------------------------------------------------------2021/01/01 | 购货 | INV001 | 1000 | 已付款 | 无2021/02/05 | 退货 | RETURN001 | -200 | 未付款 | 退货原因:质量问题2021/03/10 | 采购折让 | DISCOUNT001 | -100 | 未付款 | 无2. 供应商2:交易日期 | 交易类型 | 发票号码 | 金额 | 付款状态 | 备注---------------------------------------------------------2021/01/15 | 购货 | INV002 | 500 | 已付款 | 无2021/02/20 | 购货 | INV003 | 800 | 已付款 | 无2021/03/18 | 采购折让 | DISCOUNT002 | -50 | 未付款 | 无在填写应付款明细表时,需要注意以下几点:1. 正确记录交易日期和发票号码,以便跟踪和核对。

2. 交易金额需要按照正负号填写,购货为正值,退货和采购折让为负值。

3. 付款状态需要及时更新,以保持账务的准确性。

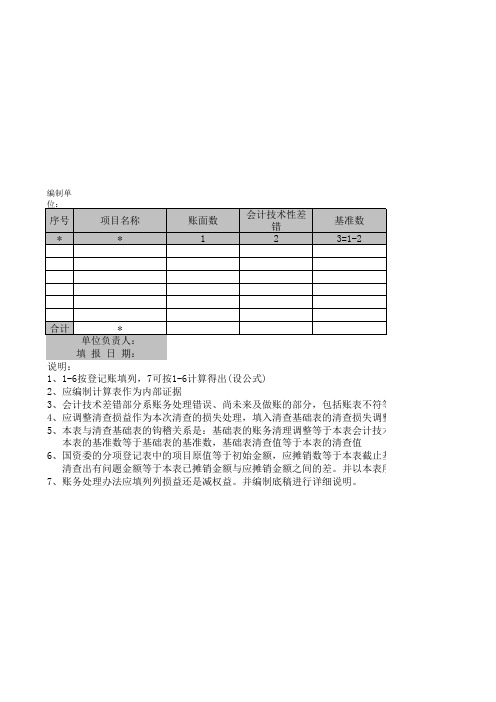

应付福利费清查明细表(表格模板、XLS格式)模板

1、1-6按登记账填列,7可按1-6计算得出(设公式)

2、应编制计算表作为内部证据

3、会计技术差错部分系账务处理错误、尚未来及做账的部分,包括账表不符等

4、应调整清查损益作为本次清查的损失处理,填入清查基础表的清查损失调整栏

5、本表与清查基础表的钩稽关系是:基础表的账务清理调整等于本表会计技术差 本表的基准数等于基础表的基准数,基础表清查值等于本表的清查值

6、国资委的分项登记表中的项目原值等于初始金额,应摊销数等于本表截止基准 清查出有问题金额等于本表已摊销金额与应摊销金额之间的差。

并以本表所列

7、账务处理办法应填列列损益还是减权益。

并编制底稿进行详细说明。

符等

调整栏

技术差错,基础表的清查损失调整等于本表的应调整清查损益之和。

止基准日应摊销数,已摊销数等于本表已摊销数

表所列登记填列。

应付福利费清查明细表

— %d —

基础表43。