2015年风电产业发展情况

中国风电建设行业发展方向及行业发展大预测

中国风电建设行业发展方向及行业发展大预测一、风电装机量及发电量分析我国风电建设始于20世纪50年代后期。

1986年,我国第一座并网运行的风电场在山东荣成建成,从此并网运行的风电场建设进入了探索和示范阶段,风电发展的初始阶段,我国风电场装机规模及单机容量都相对较小。

1996年,我国风电场进入扩大规模建设阶段,风电场装机规模及单机容量显著增长,最大装机容量达到1,500kW。

2003年9月,国家发改委出台《风电特许权项目前期工作管理办法》,风电场建设进入规模化及国产化阶段。

2006年,我国实施《可再生能源法》,风电正式进入大规模开发应用的阶段。

2010年,经过多年爆发式增长,我国开始出现明显的弃风限电现象。

2013年起,弃风现象出现好转。

2015年,受风电标杆电价下调影响,风电项目出现明显抢装潮,新增装机规模明显。

2019年全国风电累计装机容量21005万千瓦。

我国光伏发电起步于20世纪80年代,主要为部分地区的示范工程项目。

《2020-2026年中国风电装机行业发展现状调查及发展前景展望报告》显示:2007年至2010年,我国光伏项目装机增长明显,逐步走向市场化。

2009年,财政部、科技部、国家能源局联合发布《关于实施金太阳示范工程的通知》,加快国内光伏发电的产业化和规模化发展。

2013年7月,国务院发布《关于促进光伏产业健康发展的若干意见》,国家能源局发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,对光伏项目建设及价格进行了指导。

2016年底,国家能源局发布了《太阳能发展“十三五”规划》,到2020年底,我国太阳能发电装机将要达到1.1亿千瓦以上。

受装机量迅速增长的影响,我国风力发电量增长显著。

2019年我国风电发电量4057亿千万时。

受装机量迅速增长的影响,我国太阳能发电量增长显著。

2019年,我国太阳能发电量2243亿千万时。

二、风电行业发展大预测1、风电弃风基本面及预测(至2020年)风电行业弃风方面。

风电场的构成

风电场的构成1.风电场的概念风电场是在风能资源良好的地域范围内,统一经营管理的由所有风力发电机组及配套的输变电设备、建筑设施和运行维护人员等共同组成的集合体,是将多台风力发电机组按照一定的规则排成阵列,组成风力发电机组群,将捕获的风能转化成电能,并通过输电线路送入电网的场所。

自20世纪70年代以来,随着世界性能源危机和环境污染日趋严重,风电的大规模发展便指日可待,德国、丹麦、西班牙、英国、荷兰等国在风力发电技术研究和应用上投入了大规模的人力及资金,研制出了高效、可靠的风力发电机。

风电场是大规模利用风能的有效方式,20世纪80年代初兴起于美国的加利福尼亚州,如今在世界范围内得到蓬勃发展。

2015年,世界风能协会在上海发布了全球风电发展报告。

该报告详细阐述了2014年的风电发展情况,并预测了未来5年内的全球风电发展。

截至2014年年底,全球风电新增装机容量达52.52GW,全球风电机组累计装机容量达371.34GW。

全球风电年发电量达到7500亿kW·h/a,风电占全球电力需求比例为3.4%。

风电利用比例高的国家有丹麦、西班牙、葡萄牙、爱尔兰、德国、乌拉圭。

表1-1为全球风电装机在各地区的分布,在中国的引领下,亚洲的新增风电装机容量连续多年超过欧洲和北美洲。

到2014年年底,亚洲的累计风电装机容量也首次超过了欧洲,位居世界第一位。

这说明全球风电产业的重心已经从欧洲移到了亚洲。

表1-1 全球风电装机在各地区的分布截至2014年年底,风电累计装机容量排行前10位的国家的累计装机容量都超过了500万kW,其装机容量占全球累计总装机容量的85.8%。

全球累计装机容量排名前10的国家见表1-2。

表1-2 全球累计装机容量排名前10的国家目前,风电场分布遍及全球,最大规模的风电场可达千万千瓦级,如我国甘肃酒泉的特大型风电项目,酒泉千万千瓦级风电场如图1-1所示。

图1-1 酒泉千万千瓦级风电场近年来,近海风能资源的开发进一步加快了大容量风力发电机组的发展。

2015年海上风电装机规模预计可达500万kW

1 亿 美元 建 设 的 年 产 能 1 5 的 多 2 .万t 晶硅新厂将在 2 1年底投产 。 02 日 本 德 山 公 司 则 决 定 投 资 1 3 亿 美 元 扩 大 在 日本 山 口 县 的 .6

多 晶 硅 装 置 产 能 , 括 新 建 和 改 造 包

利规划设计总 院副总工程师易跃春介绍 , 0 7 自2 0 年起 步以来 , 国已建成海上风 我 电装机 1 .5 4 2 万kW , 步具备 了海上 风 电设计 、 初 施工及设 备制造 的能力 , 预计 到 2 1 年 , 国海上 风电装机规模将达到 5 0 W ,0 0 05 我 0 万k 2 2 年将达到 30 万k 。 00 W

国

韩 国OC 公 司计划 投资 18 亿 I . 万

韩 元 ( 合 1 .亿 美 元 ) 韩 国全 罗 约 65 在 北道新万金工业 区再建设一座 年产能 为 24 f的第 5 多 晶硅 生 产 厂 , .Z t 个 预 计 2 1年 1月 竣工 , 03 2 届时该 公司多 晶

硅 年总产能将达到 86 。 .万t 美 国 多 晶 硅 大 公 司 赫 姆 罗 克 ( m l k 半 导 体 集 团 公 司 耗 资 He Oc )

将 以 1 % 的年 均 速 度 增 长, 计 到 6 预

2 1 年需求量 将达 2 万t 报告 预测 , 04 9 ; 如果 光伏 产业在 更多 国家得 到鼓励 ,

资合作意 向书, 拟投 资 2 亿美 元在攀枝花市 建设西南地 区首个C G ( I S 铜铟镓硒 )

太阳能薄膜 电池项 目。 台湾采鑫能源科 技股 份有限公 司在太 阳能开发利用方 面拥 有先进的技术和 丰富的经验 , 其产 品CI 太 阳能薄膜 电池 目前 已投入 规模生产 , GS 并处 于世界领

能源局:900亿W风电项目将在2015年投产

原地 区 l 倍左 右。 日照 时数也 是全 国的高值 中心 , 全年半 均

日照 时 数 在 3 0 h 右 , 发 展 太 阳 能 发 电 方 面 具 有 绝 对 00 左 在 的 资 源 优 势 。 中光 伏 刚 ) (

北京太阳能产值瞄准2 0 0 亿元

据 报道 ,0 0 初 , 京 宣 布 启 动 6 “ 色 阳光 ” 2 1年 北 A 金 工 程, 力争成 为太 阳能研 发高 端制造 和示 范 中心 。 计未 来 3 预 年, 北京 市太 阳能产值 将超 过 2 OL , 0 4 元 主要产 业聚集 基地

用 问 题 。0 9 底 , 力 总 装 机 量 达 到 2 0L ,年 来 的 总 2 0年 风 51W 4 '

西藏 是 中国太 阳能 资源最 丰富 的地 区, 地 区大部 分 该

地 区 太 阳 能 辐 射 年 均 达 6 0 N8 0 M /m 超 过 同 纬 度 平 00 0 0 J ,

2 W 、 .M W 等 一 系 列 达 到 国 际 先 进 水 平 的 风 力 发 电机 M 25

大部分依 靠进 口的局 面。 岛 内媒体 报道 , 据 台湾正在 筹设及

兴 建 风 力 发 电机 组 12 , 机 容 量 为 2 .万 k 。 3座 装 84 W 台 湾 9 % 能 源 依 赖 进 口 , 力 发 电 等 再 生 能 源 日益 9 风

项 目地 址与 羊八 井地 热 电站 变 电站仅一 墙之 隔 , 产生 的 电

能 经 高 压 输 送 至 羊 八 井 地 热 电站 变 电 站 , 用 现 有 的 输 电 利

线路并入藏 中电网进行远距 离输送 。 据 介绍 , 项 目 2 年 寿命 期 内共 产 生 约 4 3 kW h 该 5 .亿 的 电 能 , 火 力 发 电 相 比, 当 于 累 计 节 约 标 准 煤 约 与 相 1 .5 , 5 0 万t 减排 4 万t 氧化 碳 、 8 0 ̄ 氧化 硫 、 2 t 尘 0 二 15t 1 0粉

海上风电及海底电缆行业分析

海上风电及海底电缆行业分析1、海上风电行业概述1.1、海上风电的发展历史及现状2015年12月12日,近200个缔约国在巴黎气候大会上签署了巴黎协定,各国在利用清洁能源取代传统能源,减少温室气体排放方面达成了共识。

这也意味着风力发电作为绿色发电手段将得到越来越广泛的应用,是未来推进能源转型的重要路径。

在取代煤炭发电方面,海上风电的减排效果更加显著,中国1GW的海上风电项目,每年可节省标煤消耗46.7万吨,减少二氧化碳排放约124吨。

根据世界银行集团测算,全球海上风电技术可开发潜力为71TW,海上风能储备资源达到全球电力需求的十倍以上。

近几年,全球海上风电的装机量持续增长,根据GWEC数据统计,2021年全球海上风电新增装机量21.1GW,创造了历史记录,全球海上风电装机总容量达到57.2GW。

可以预计,在碳中和背景下,海上风电将成为未来低碳发展的主线之一。

1.2、中国海上风电发展情况中国蕴藏着丰富的海上风力资源,根据报告,中国水深5-50米海域,100米高度的海上风能资源可开发量为5亿千瓦,总面积39.4万平方千米。

另外近岸潮间带、深远海也具备较丰富的风能资源。

与陆上风电相比,中国海上风电具有运行效率高,风力资源丰富,发电稳定的特点,同时中国用电主要集中在东南沿海地区,发展海上风电可以更靠近用电中心,就近消纳。

随着国家政策的大力支持以及海风成本的降低,近几年中国海上风电高速发展,已经成为了全球装机规模最大的海上风电市场。

根据GWEC统计,2021年中国海上风电新增装机量16.9GW,约占全球新增装机量80%,累计总装机量27.68GW,占全球总装机48.4%。

中国海上风电发展历程大致分为四个阶段:1)初期探索阶段(2010-2014年)中国海上风电相较于欧洲发达国家起步较晚,2010年6月,中国同时也是亚洲首个大型海上风电场——东海大桥100MW海上风电场并网发电,标志着中国海上风电产业迈出了第一步。

中国电力行业2015年度发展报告

中国电力行业2015年度发展报告2015年,电力行业按照党中央、国务院的统一部署,坚持“节约、清洁、安全”的能源战略方针,主动适应经济发展新常态,积极转变发展理念,着力践行能源转型升级,持续节能减排,推进电力改革试点,加大国际合作和“走出去”步伐,保障了电力系统安全稳定运行和电力可靠供应,为经济社会的稳定发展和全社会能源利用提质增效做出了积极贡献。

一、电力供应能力进一步增强电力投资较快增长。

2015年,全国电力工程建设完成投资[1][2]8576亿元,比上年增长9.87%。

其中,电源工程建设完成投资3936亿元,比上年增长6.78%,占全国电力工程建设完成投资总额的45.90%;电网工程建设完成投资4640亿元,比上年增长12.64%,其中特高压交直流工程完成投资464亿元,占电网工程建设完成投资的比重10%。

在电源投资中,全国核电、并网风电及并网太阳能发电完成投资分别比上年增长6.07%、31.10%和45.21%;水电受近几年大规模集中投产的影响,仅完成投资789亿元,比上年下降16.28%;常规煤电完成投资1061亿元,比上年增长11.83%;非化石能源发电投资占电源总投资的比重为70.45%,比上年提高1.49个百分点。

加快城镇配电网建设改造。

贯彻落实《关于加快配电网建设改造的指导意见》和《配电网建设改造行动计划(2015-2020年)》,2015年全国安排城网建设改造专项建设基金130亿元,带动新增投资1140亿元;安排农网改造资金1628亿元,其中中央预算内资金282亿元。

电力工程建设平均造价同比总体回落。

2015年,因原材料价格下降,燃煤发电、水电、太阳能发电以及电网建设工程单位造价总体小幅回落,回落幅度分布在1.5—5%区间内。

风电工程单位造价小幅上涨1.57%。

新增电源规模创历年新高。

2015年,全国基建新增发电生产能力13184万千瓦,是历年新投产发电装机最多的一年。

其中,水电新增1375万千瓦,新增规模比上年减少805万千瓦,新投产大型水电站项目主要有四川大渡河大岗山水电站4台机组合计260万千瓦、云南金沙江观音岩水电站3台机组合计180万千瓦和云南金沙江梨园水电站1台60万千瓦机组,投产的抽水蓄能电站包括内蒙古呼和浩特和广东清远3台机组合计92万千瓦;火电新增6678万千瓦(其中燃气695万千瓦、常规煤电5402万千瓦),新增规模较上年增加1887万千瓦,全年新投产百万千瓦级机组16台;核电新投产6台机组合计612万千瓦,分别为辽宁红沿河一期、浙江秦山一期、福建宁德一期、福建福清一期、海南昌江一期以及广东阳江各1台机组;新增并网风电、并网太阳能发电分别为3139万千瓦和1380万千瓦,均创年度新增新高。

风力发电现状与发展趋势分析

2020.11 EPEM21智库见解Vision风力发电现状与发展趋势分析通道新天绿色能源有限公司 王月普近些年来,全球的风力发电行业发展十分迅速,发展前景可观,各个国家都十分重视风力发电技术,风电机组装机容量不断提升,即使在全球经济衰退的大背景下,在制造业行业中整个风电累计装增量的增长率依然遥遥领先。

由于我国的能源短缺问题、环境污染问题比较严重,风电技术由于清洁、可靠、无需进口的优势成为了发展的重点项目。

我国可以开发的陆地风能资源大约分别为253GW,海洋风能资源大约为750GW。

在风电的设计生产制造与运行控制技术方面,西班牙在2009年安装了第一台4.5MW 风电机组,该风电机组由本土制造商生产,机组的叶轮直径为128m,采用了中速齿轮箱和永磁同步发电机及全功率变流器设计,实现了叶片变桨独立控制,显著提高了机组的可利用率及使用寿命。

欧洲在海上风电产业技术方面的发展处于全世界领先地位,拥有的核心技术包括无齿轮直驱及混合驱动技术、双馈齿轮驱动技术等,美国风电设备制造商GE 已经研发一种被称之为“动态无功控制”的闭环风电场电压控制技术。

在风力发电初始阶段,采用较多的为低效率的定桨距恒速恒频风力机,风能利用率较低。

随着风力发电技术日趋成熟,出现了比较先进的变速恒频风力发电系统(VSCF),最大限度的提高了风能利用率。

变速恒频风力发电机应用的主流机组为双馈式感应异步发电机(DFIG)和直驱永磁同步风力发电机(PMSG)。

与DFIG 相比,直驱永磁同步风力发电机组可靠性、故障率、机械损耗等降低,机组的运行寿命延长。

风电电源在应用中需注重与电网的协同运行,相关的研究包括电网风电接纳能力、风电机组低电压穿越能力等,但这些研究相对独立,对于技术之间的相互影响及制约作用等处于研究的空白阶段。

我国风力发电发展的历史回顾与分析1986年山东荣成风电场的成功并网代表着我国风电开发建设的开始,至今我国风力发展技术的开发与应用研究已经过了30多年,实现了从无到有、由弱变强质的飞跃。

中国风电设备产业深度分析及前景预测报告2010-2015年

2010-2015年中國風電設備產業深度分析及前景預測報告2010-2015年中國風電設備產業深度分析及前景預測報告正文目錄第一章2009-2010年風電設備產業鏈分析第一節2009-2010年風電產業鏈第二節2009-2010年產業特徵一風電裝備成本結構二2009-2010年產業盈利能力三2009-2010年產業生命週期四2009-2010年風電機組產業鏈五2009-2010年風電設備進入壁壘第二章2009-2010年全球風電市場分析第一節2009-2010年全球風電裝機容量一2009-2010年全球累計裝機容量二2009-2010年全球年度裝機容量三2006年風電裝機區域容量四2007年風電裝機區域容量五2008年風電裝機區域容量六2009年風電裝機區域容量第二節2009-2010年全球風電設備產業一2009-2010年全球風機製造供應商二2009-2010年風電機組供應三2009-2010年風電零件供給四2010-2015年風電設備未來趨勢第三節2009-2010年各國風電市場一2009-2010年美國風電二2009-2010年歐洲風電三2009-2010年印度風電第四節2009-2010年全球風電競爭格局一2008年全球風電企業競爭二2009年全球風電企業競爭第五節2009-2010年領先企業風機競爭力二Enercon三Gamesa四GE Wind第三章2009-2010年中國風電市場分析第一節2009-2010年中國風力裝機容量一2000-2009年累計裝機容量二2000-2009年當年裝機容量變化三2007年風電地區風電裝機容量四2008年風電地區風電裝機容量五2009年風電地區風電裝機容量第二節2009-2010年風電裝機格局一2009-2010年中國風電設備競爭格局二2009年風電裝機市場競爭格局三2008年內外資格局(新增市場)四2008年內外資格局(累計市場)第三節2010-2020年風電裝機規劃一風電裝機容量規劃二2010-2050年目標分析第四節2009-2010年風電政策一宏觀政策二配套政策三產業監控四政策走向第五節2009-2010年中國風電存在問題一風電規劃比較粗放二激勵政策不夠完善三專案審批仍存問題四風電並網問題突出五系統調度難度加大六機組品質亟待提高七基礎領域需要加強第四章2009-2010年中國風電產業市場競爭第一節中國風電競爭梯隊一中國風電第一梯隊二中國風電第二梯隊三中國風電第三梯隊第二節2009-2010年風電配套格局一發電機與整機企業配套關係二葉片與整機企業配套關係三齒輪箱與整機企業配套關係四控制系統與整機企業配套關係第三節中國風電區域基地一天津風電基地二烏魯木齊風電基地三內蒙古風電基地四上海風電基地五無錫風電基地六酒泉風電基地七德陽風電基地八保定風電基地九湖南風電基地第四節2009-2010年風電政策影響一風電設備特許權取消二《風電設備製造行業准入標準》三《海上風電開發建設管理暫行辦法》四海上風電特許權招標第五章2009-2010年中國風電整機市場現狀第一節2009-2010年整機市場分析一2009-2010年中國風電整機數量二2009-2010年風電整機產能三2009-2010年市場競爭格局四2009-2010年市場盈利分析五2009-2010年技術水準現狀第二節2009-2010年海上風電整機分析一國內海上風電機技術二企業海上風電機研發三內外資市場競爭態勢第三節2010-2015年整機發展趨勢第六章2009-2010年風電裝備整機廠商競爭力第一節金風科技一企業概況二產品系列三技術研發四市場地位五2009-2010年盈利分析第二節華銳風電一企業概況二產品系列三技術研發四市場地位第三節東方汽輪機廠一企業概況二產品系列三技術研發四市場地位第四節浙江運達一企業概況二產品系列三技術研發四市場地位第五節上海電氣一企業概況二2008-2009年運營三2008-2009年盈利四2009-2010年產能第六節湘電股份一企業概況二2008-2009年運營三2008-2009年盈利四2009-2010年產能第七節明陽風電一企業概況二2009-2010年產能第七章2009-2010年中國風電葉片市場分析第一節2009-2010年葉片市場分析一全球葉片市場格局二國內葉片研發格局第二節國內葉片供給格局分析第八章2008-2009年葉片領先企業競爭力第一節中航惠騰風電設備股份一企業概況二2008年企業盈利第二節中複連眾複合村料集團一企業概況二2008年企業盈利第三節中材科技風電葉片一企業概況二2008年企業盈利第四節天津東汽風電葉片工程一企業概況二2008年企業盈利第五節保定天翼複合材料製品一企業概況二2008年企業盈利第六節中山明陽風能葉片技術一企業概況二2008年企業盈利第七節艾爾姆玻璃纖維製品(新疆)一企業概況二2008年企業盈利第八節上海玻璃鋼研究院一企業概況二2008年企業盈利第九節天津明陽風能葉片技術一企業概況二2008年企業盈利第十節維斯塔斯風力技術(中國)一企業概況二2008年企業盈利第十一節德州世紀威能風電設備一企業概況二2008年企業盈利第十二節白銀中科宇能科技一企業概況二2008年企業盈利第十三節無錫乘風新能源設備一企業概況二2008年企業盈利第九章2009-2010年中國風電齒輪箱市場分析第一節齒輪箱市場分析一國際齒輪箱格局二中國齒輪箱格局第二節齒輪箱廠商競爭力一重慶齒輪箱廠二杭州前進齒輪箱集團三南京高齒四威能極風力驅動(天津)第十章2009-2010年中國風電軸承市場分析第一節風電軸承市場分析一軸承產業競爭動態二國內市場規模分析三國外市場規模四產業投資風險分析第二節軸承廠商競爭力分析一徐州羅特艾德公司二瓦軸三洛軸第十一章2009-2010年中國風電發電機市場第一節發電機市場分析一發電機市場的競爭分析第二節發電機廠商競爭力一上海電機廠二蘭州電機廠三瀋陽電機廠四永濟電機廠第十二章2009-2010年中國風電電控市場分析第一節電控市場分析第二節電控企業競爭力一中科院電工所二合肥陽光三許繼電氣第十三章2010-2015年風電設備行業投資前景第一節2010-2015年產業投資風險第二節2010-2015年產業投資機會第三節2010-2015年企業投資策略重要聲明圖表1 風電產業鏈構成圖圖表2 風機主要組成結構圖圖表3 發電機主要組成部分介紹圖表4 風力發電機組各部件成本比重圖圖表5 風力發電機組零部件示意圖圖表6 2007-2009年金風和東汽兆瓦型機組毛利率預測圖表7 2009-2010年風電設備毛利率對比圖圖表8 2009-2015年風電機組製造業生命週期圖圖表9 風電機組產業鏈結構圖圖表10 風電機組製造業進入壁壘圖。

2015年风电运维行业分析报告

2015年风电运维行业分析报告2015年1月目录一、行业管理 (4)1、行业主管部门 (4)2、行业主要政策 (6)3、行业主要标准 (7)二、行业概况 (8)1、风电行业整体概况 (8)2、风电运维市场情况 (10)(1)风电运维模式及其优缺点 (10)①风电开发商自主运维 (11)②风机制造商运维模式 (11)③专业风电运维服务商运维模式 (13)(2)风电运维市场规模和市场前景 (13)(3)风电运维市场发展趋势 (14)三、进入本行业的主要壁垒 (14)1、行业经验壁垒 (14)2、技术壁垒 (15)4、人才壁垒 (15)四、影响行业发展的有利和不利因素 (16)1、有利因素 (16)(1)国家对新能源行业的宏观政策支持 (16)(2)国家设定了可再生能源的发展目标以及节能减排的发展目标 (16)(3)财政扶持和税收优惠 (17)(4)技术进步降低风电开发成本 (18)2、不利因素 (18)(1)行业发展缺少总体规划 (18)(2)缺乏规范统一的运维标准 (18)(3)缺乏足够的风电运维人才 (19)五、行业竞争态势 (19)1、北京优利康达科技有限公司 (19)2、北京和能时代机电技术有限公司 (20)3、北京恩德瑞奇科技有限公司 (20)一、行业管理1、行业主管部门国家发改委、能源局:主要职责是拟订并组织实施能源发展战略、规划和政策,制定煤炭、石油天然气电力新能源和可再生等产业政策及相关标准,审批、核准能源固定资产投资项目,负责能源行业节能和资源综合利用,监管电力市场运行,规范电力市场秩序,监督检查有关电价,拟订各项电力辅助服务价格等。

国家电力监管委员会:国家电力监管委员会负责国家电力行业的整体监管,直接领导其他地方分支机构。

同时,电监会也负责制定电力领域法规及电力市场规则、监督电力行业的经营及合规情况、颁授及管理电力业务许可证,以及提供电力市场统计数据及信息。

中国风能协会(中国可再生能源学会风能专业委员会):成立于1981年,是经国家民政部正式登记注册的一个非盈利性社会团体,协会的宗旨是作为我国风能领域对外学术交流和技术合作的窗口、政府和企事业单位之间的桥梁和纽带,与国内外同行建立良好的关系,与相关兄弟专业委员会团结协作,与广大科技工作者密切联系,为促进我国风能技术的进步,推动风能产业的发展,增加全社会新能源意识做出贡献。

2015年中国风电装机70GW

40 0

40 5 50 0

1 . 3l 40

l -1 83 8 2 . 0 340

4 9l . 6

63 4 .2 78 5 .5

00 89 .3

00 4 l .3 00 57 .2

0.2 0 45

0. 6 7 0l 0 01 45

[ 陈慈萱. 1 】 电气 工 程 基 础 【 . 京 : 国 电 力 版 社 , M】 北 中

20 03: 4l 5 2 一2 4.

f 鼍粪 I = 霪萋 :

, ,

●

●

● (

[ 薛 志 英 . 电线 路 工 频 参 数 在 线 测 量 方 法 研 究 『】 2 ] 输 D.

2

9 渊悠酥 填霉 醴霉 6 2\ 1 l

第2 3卷

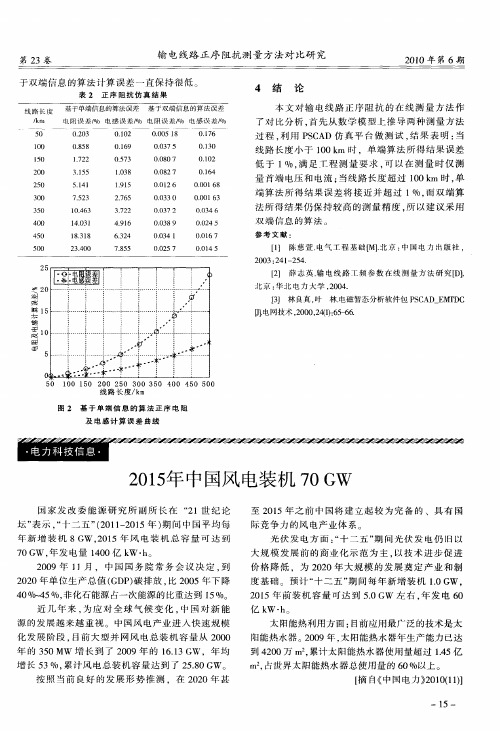

输 电线路 正序 阻抗测 量方 法对 比研 究

4 结 论

2 1 年 第6期 00

于双端 信息 的算法 计算 误差 一直保 持很 低 。

表 2 正 序 阻 抗 仿 真 结 果

线 路 长度 基于单端 信息 的算 法误差 基 于双端 信息 的算 法误 差

及 电 感 计算 误差 曲线

2 年 中国风 电装机 7 W 0 1 5 0G

国 家 发 改 委 能 源 研 究 所 副 所 长 在 “ 1世 纪 论 2

至21 0 5年 之前 中 国将 建 立起 较 为 完备 的 、具 有 国 际竞争力 的风 电产 业体 系

光 伏 发 电 方 面 : 十 二 五 ” 间 光 伏 发 电 仍 旧 以 “ 期

02 3 .0 08 8 .5 17 2 .2 315 .5 51 . 41 012 .O 019 .6 05 3 .7 10 8 .3 19l . 5 0.0 8 0 5 l 0.3 0 75 0.8 0 07 0. 27 08 0. 2 6 0l 0.7 I6 01 0 .3 0.0 12 01 4 .6 00 .0l68

2015年末我国光伏风电与电网发展现状

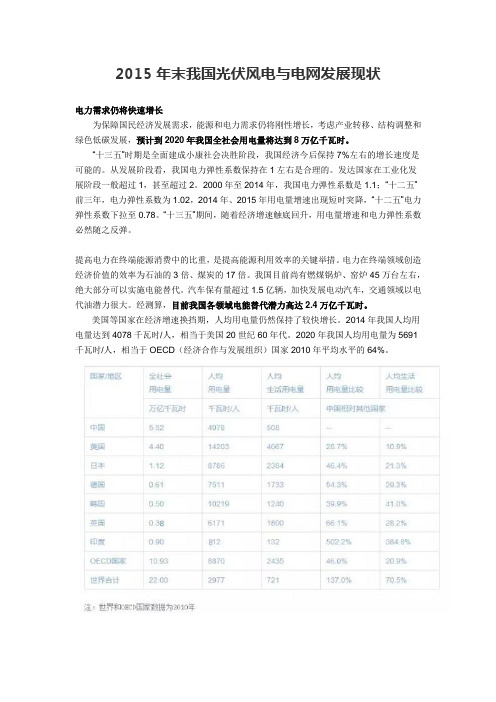

2015年末我国光伏风电与电网发展现状电力需求仍将快速增长为保障国民经济发展需求,能源和电力需求仍将刚性增长,考虑产业转移、结构调整和绿色低碳发展,预计到2020年我国全社会用电量将达到8万亿千瓦时。

“十三五”时期是全面建成小康社会决胜阶段,我国经济今后保持7%左右的增长速度是可能的。

从发展阶段看,我国电力弹性系数保持在1左右是合理的。

发达国家在工业化发展阶段一般超过1,甚至超过2。

2000年至2014年,我国电力弹性系数是1.1;“十二五”前三年,电力弹性系数为1.02,2014年、2015年用电量增速出现短时突降,“十二五”电力弹性系数下拉至0.78。

“十三五”期间,随着经济增速触底回升,用电量增速和电力弹性系数必然随之反弹。

提高电力在终端能源消费中的比重,是提高能源利用效率的关键举措。

电力在终端领域创造经济价值的效率为石油的3倍、煤炭的17倍。

我国目前尚有燃煤锅炉、窑炉45万台左右,绝大部分可以实施电能替代。

汽车保有量超过1.5亿辆,加快发展电动汽车,交通领域以电代油潜力很大。

经测算,目前我国各领域电能替代潜力高达2.4万亿千瓦时。

美国等国家在经济增速换挡期,人均用电量仍然保持了较快增长。

2014年我国人均用电量达到4078千瓦时/人,相当于美国20世纪60年代。

2020年我国人均用电量为5691千瓦时/人,相当于OECD(经济合作与发展组织)国家2010年平均水平的64%。

我国东中部作为电力负荷中心的地位将长期保持不变。

目前,东中部用电量基本保持在63%左右。

综合考虑产业转移、节能减排、结构调整、人口聚集、电能替代等因素,东中部12省(市)用电量占国家电网公司经营区用电量的比重将有所下降,预计“十三五”期间,东中部12省(市)用电量占国家电网公司经营区比重将下降1~2个百分点,仍是我国主要的负荷中心。

电力预测要适度超前。

为保证国民经济健康发展,电力发展应适度超前。

以往对于电力需求预测往往趋于保守,例如2004年规划预测全国2010年、2015年和2020年全社会用电量将分别达到2.75、3.43和4.3万亿千瓦时,而实际全国2010年全社会用电量达到4.2万亿千瓦时,相当于用电量需求提前十年实现。

浅谈风电发展现状与问题对策

浅谈风电发展现状与问题对策摘要:根据世界能源组织测算,风力发电年增长均在30%以上,到2020年,全世界风电装机总容量将达12亿千瓦,年发电量将达到世界电能总需求量的12%。

由此可见我国风能资源具有商业化、规模化发展的巨大潜力。

[1]最重要的还是要打破制约风能利用产业化发展的瓶颈,精心的培育和呵护市场。

风能造价相对低廉,成了各个国家争相发展的新能源首选。

关键词: 风电发展;现状;问题对策一、发展风电的资源基础条件中国幅员辽阔,风能资源丰富,根据中国气象局对中国陆地10米高度层风能资源的理论值统计,风力技术可开发的陆地面积约20万平方公里,技术可开发的沿海海域面积为15.7万平方公里在,陆上技术可开发量为6-10亿KW,海上技术可开发量为1-2亿KW,陆海共计可开发风电资源总量达7-12亿KW。

[2]可开发的风能资源储备极为丰富,具备了大力发展的资源禀赋。

二、我国风电的发展现状及可持续性风电行业一向被视为发展潜力巨大的新领域,风电企业和风电装备制造企业已经在多地上市。

风能资源丰富的地方,就有风电企业,而有风电企业的地方,则分布着风电装备企业。

如今,国内风电装备制造企业正在为此前的“蜂拥而上”付出代价。

2015年下半年以来,国内风电装备制造企业的发展步伐逐渐放慢。

随着国内外经济形势的好转以及智能电网等风电基础设施的改进,预计在未来,一切不利因素即可消除,行业将迎来新一轮快速发展。

由于甘肃、内蒙古、黑龙江、吉林等“三北”一线地区大规模限电,在现有电力运行体制下无法消纳更大规模的风电,风资源开发利用效率大幅下降。

为了避免更严重的限电形势,国家控制“三北”一线地区风电发展规模和速度,重点发展山西、陕西、宁夏、河北、辽宁等电网接入相对较好的“三北”二线地区以及东南沿海、内陆低风速地区。

[3]然而,在现有电力市场运行体制下,山西、陕西、宁夏、河北、辽宁等省区电网可继续接入的风电容量也是有限的,而沿海地区和内陆低风速地区省份受风电开发成本、土地利用规划、环境影响等因素限制,在现有技术手段、电价政策、管理体制条件下可经济开发的风电规模也有限。

2015年风电机组振动监测行业分析报告

2015年风电机组振动监测行业分析报告2015年1月目录一、行业管理 (4)1、行业主管部门、行业监管体制 (4)(1)行政主管部门 (4)(2)行业自律组织 (4)2、行业相关法律法规及政策 (5)(1)主要法律法规 (5)(2)部分产业政策 (6)二、行业发展状况及市场规模 (7)三、行业上下游之间的关联性 (9)1、与上游行业之间的关联性 (9)2、与下游行业之间的关联性 (10)四、进入本行业的主要障碍 (10)1、技术壁垒 (10)2、资金壁垒 (11)3、行业经验壁垒 (11)4、专业人才壁垒 (11)五、影响行业发展的有利因素和不利因素 (12)1、有利因素 (12)(1)国家产业政策支持力度提升 (12)(2)以政策颁布为契机,风电振动监测市场迎来快速发展机遇 (12)(3)行业对风电后续维护的关注也催生了巨大的市场需求 (13)2、不利因素 (13)六、行业风险特征 (14)1、风电行业波动风险 (14)2、国家支持风电行业的相关政策发生变化的风险 (15)七、行业竞争格局 (16)1、北京威锐达测控系统有限公司 (16)2、浙江中自庆安新能源技术有限公司 (17)3、阿尔斯通创为实技术发展有限公司 (17)4、SKF (17)5、Commtest (18)一、行业管理1、行业主管部门、行业监管体制(1)行政主管部门风力发电设备制造行业已经充分市场化,国家发改委、国家能源局负责行业规划和产业政策的制定,负责研究国内外能源开发利用情况,提出能源发展战略和重大政策;研究制定能源发展规划、提出体制改革的建议。

(2)行业自律组织风力发电设备制造业属于新兴的多学科交叉行业,行业同时受多个自律组织的指导,主要为中国可再生能源学会风能专业委员会(中国风能协会)、中国资源综合利用协会可再生能源专业委员会和中国农业机械工业协会风能设备分会。

其中,中国可再生能源学会风能专业委员会(中国风能协会)成立于1981 年,在中国太阳能学会理事会的指导下行使行业领导职能,2002 年经中华人民共和国科技部和中国科学技术协会批准,以中国风能协会的名义加入全球风能理事会。

风电行业现状与发展前景

风电行业现状概要及发展前景一、风电产业总体发展现状风能作为一种清洁的可再生能源,越来越受到世界各国的重视,全球风力资源的储约53万亿千瓦时/年,理论上只要能开发出50%的风力资源就可满足全球的电力能源需求。

2010年底,全球风电总装机容量达1.99亿千瓦,发电量超过4099亿千瓦时,占世界电力总发电量的1.92%。

目前,世界上有100多个国家开始发展风电,欧盟、美国和中国风电市场现阶段左右着世界风电发展的大局。

目前风电累计装机位于前10名的国家分别是:美国,中国,德国,西班牙,印度,意大利,法国,英国,葡萄牙,丹麦。

2010年新增装机位于前10名的国家分别是:中国,美国,西班牙,德国,印度,意大利,法国,英国,加拿大,葡萄牙。

中国风能储量很大、分布面广,开发利用潜力巨大。

与目前风电五大国相比较,我国的风电资源与美国接近,远远高于印度、德国、西班牙,属于风能资源较丰富的国家。

“十一五”期间,中国的并网风电得到迅速发展。

从2005年开始,中国的风电总装机连续5年实现翻番。

2006年1月1日,《可再生能源法》正式颁布实施。

此后,国家又陆续出台了一系列配套政策法规,为风电产业的电网接入、电量收购、电价分摊和结算等方面提供了法律保障。

特别是2009年出台的《关于完善风力发电上网电价政策的通知》,规定按照四大风能资源区统一执行标杆上网电价,消除了招标电价和审批电价的不确定性,增强了发电企业投资风电的信心。

截至2010年底,中国全年风力发电新增装机达1600万千瓦,累计装机容量达到4182.7万千瓦(《可再生能源中长期规划》中2020年3000万千瓦的风电装机目标也在2010年提前实现)。

未来风电发展趋势中国政府把大力发展新能源作为应对气候变化和推行节能减排的重要举措,并承诺到2020年非化石能源占一次能源消费比重达到15%左右,单位GDP碳排放强度从2005年的基础上降低40-45%。

“十二五”期间,我国将争取使非化石能源在一次能源消费中的比重达到11.4%,到2020年使我国的非化石能源占一次能源比重达到15%左右。

明阳风电 发展历程

明阳风电发展历程明阳风电是中国领先的风能设备制造商,成立于1998年。

在过去的二十多年里,明阳风电取得了令人瞩目的发展成就,成为全球风能行业的重要参与者之一。

下面将为你详细介绍明阳风电的发展历程。

2000年至2005年,明阳风电开始进军风能市场。

公司成立初期,面临着诸多挑战,如风电技术的不成熟、市场竞争的激烈等。

公司凭借创新意识和技术实力,迅速在市场上占据一席之地。

在这一时期,明阳风电研发出了自己的风力发电机组,并成功投产。

通过技术创新和精益生产,明阳风电的产品质量和竞争力得到了巩固和提升。

2006年至2010年,明阳风电开始大规模扩张。

在中国政府支持风能发展的政策引导下,明阳风电迅速发展壮大。

公司投入巨资建设了多个风电场,增加了风力发电机组的生产能力。

与此明阳风电还积极开展国际合作,与全球知名的风能公司进行技术交流与合作,提升了自身的研发实力和国际竞争力。

这一时期,明阳风电的销售额和利润均实现了大幅增长,成为中国风能设备制造业的领军企业。

2011年至2015年,明阳风电迈入了高速发展的阶段。

中国风能市场进一步扩大,明阳风电抓住机遇,不断扩大产能和市场份额。

公司在国内外市场上取得了一系列重大订单,并成功推出了一系列新产品,提高了产品质量和性能。

明阳风电还积极拓展境外市场,在海外建设和运营多个风电项目,加强了国际合作,进一步提升了企业的国际竞争力。

2016年至今,明阳风电在技术创新和可持续发展方面取得了重要突破。

公司加大了对新能源技术的研发投入,积极探索风能与其他新能源技术的混合利用。

明阳风电成功研发出风光储一体化系统、风能-储能联合技术等创新产品和解决方案,为风能发电行业提供了更多选择。

同年,明阳风电在中国国内首次实现了全球领先的百万千瓦级风电装机规模,进一步巩固了其在行业内的领先地位。

通过二十多年的发展,明阳风电在技术创新、市场扩展和国际合作方面取得了显著成绩。

公司的产品已经覆盖全球多个国家和地区,品牌影响力逐渐增强。

2015年全球风电装机统计

文 | 全球风能理事会(GWEC)2015年全球风电装机统计﹡全球风能理事会(GWEC)近期发布了2015年全球风电装机统计数据。

受到中国风电新增装机高达3050万千瓦的驱动,全球风电产业2015年新增装机6301.3万千瓦, 实现了22%的年度市场增长率。

到2015年年底,全球风电累计装机容量达到43241.9万千瓦,累计年增长率达到17%。

“风电正引领全球从化石能源向清洁能源转型,”全球风能理事会秘书长Steve Sawyer 说,“风电在价格、表现和可靠性上更具竞争力。

同时我们也看到在非洲、亚洲和拉丁美洲等很多国家有很多风电市场开放,这些市场将成为下一个十年风电市场的领导力量。

风电在欧洲和美国都是年新增电力装机的领导者,新机型的出现已经使得风电具备能源市场竞争力的地区数量在急剧增加。

”由于其年新增市场的卓越表现,中国也在累计装机容量上超越了欧盟。

中国累计装机容量达到14510万千瓦,欧盟14160万千瓦。

在一系列政策支持下,中国大力发展以风电为代表的清洁能源,主要考虑两点:一是煤炭是中国众多城市空气严重污染的主要原因,需要尽快减少对煤炭的依赖;二是更加关注如何应对气候变化。

在亚洲其他地区,印度装机达到了262.3万千瓦,这使印度的累计装机容量超越了西班牙,成为全球第四,位列中国、美国和德国之后。

日本、韩国和台湾也有一些新增装机。

图1 全球风电年新增装机容量(2000年-2015年)﹡此报告统计数据为2016年2月发布,涉及中国数据部分,GWEC 将做相应调整。

图2 全球风电装机累计容量(2000年-2015年)图3 2015年全球风电新增装机容量前十图4 2015年全球风电累计装机容量前十图5 2015年全球海上风电装机图6 2007年-2015年分区域年新增装机容量德国以创记录的601.3万千瓦装机引领欧洲风电,使得欧洲风电2015年的发展超出预期。

紧随其后的是波兰(126.6万千瓦), 法国(103.7万千瓦), 英国(97.5万千瓦)和土耳其(95.6万千瓦)。

我国风力发电的现状与发展趋势

我国风力发电的现状与发展趋势随着世界各国关于环保和可持续发展的共识逐渐加强,清洁能源的应用也愈加广泛。

其中,风力发电在其它清洁能源中的位置日益重要,我国也在大力发展风力发电产业。

那么,我们来论述一下我国风力发电的现状与发展趋势。

一、我国风力发电的现状我国风力发电的发展历程可追溯到上世纪初。

自2005年以来,随着我国科技发展和政策扶持,风力发电产业开始迅速发展。

2010年,我国风电装机容量突破了1万兆瓦,2015年突破了1.5万兆瓦,位列全球第一。

目前,我国大部分分布在华北、东北、东部沿海、西北、西南地区。

其中,内蒙古、甘肃和新疆是风力发电主要的三大基地。

数据显示,截至2020年末,我国风力发电累计装机容量达到了2.95亿千瓦,年均增长率为23.5%。

风电已成为我国可再生能源中发展最快的领域。

二、我国风力发电的发展趋势1. 从装机规模看近年来,我国风力发电装机容量的发展趋势稳步向上。

截至2020年底,我国每年新增风电装机量均超过30GW,年均增长率为14%。

根据“十四五”规划,我国风电装机容量将达到330GW。

预计到2030年,我国风电装机容量将达到600GW,占总发电容量的30%。

2. 从技术创新看我国风力发电技术不断创新,尤其是大型风力发电机组的研发和产业化,技术成熟程度不断提高。

目前,国内一些知名企业已经开发出了超大型风力发电机组,单机容量可达6MW,叶片直径超过128米,风轮高达200米以上。

未来,随着技术不断进步,风电产业将实现规模化、集中化、智能化发展,为我国能源结构调整和绿色发展做出更大的贡献。

3. 从融资形式看近年来,我国风力发电产业的融资模式愈加多元化。

除了传统的政府投资和银行贷款外,一些创新的融资方式也逐渐走进风电产业。

比如,通过股权投资模式进行融资,吸引社会资本进入风电领域。

此外,还有一些创新的绿色金融模式,如绿色债券、碳排放权交易等,为风电产业提供了更加多元化和灵活化的融资支持。

我国出现弃风限电现象的原因及缓解措施

地理杂谈一、弃风限电现象的严重性结合2015年我国弃风限电分布图(图略)和2018年我国弃风限电预测图(图1),不难发现我国弃风限电率比较高,西北部分省区弃电率超过了30%。

2014年到2016年弃风率提高尤其快,虽然2017年后弃风限电率有所下降,但是2018年仍然保持在10%左右,风电浪费现象较严重。

二、出现弃风限电现象的原因(1)从能源的供需看。

我国80%以上的风能资源分布在“三北”地区,而该地区资源能源集中,不仅风能、太阳能等新能源丰富,煤炭、石油、天然气等化石能源也非常集中。

但当地经济发展相对滞后、电力需求不足,电力市场狭小,75%以上的新能源需求集中在东部、中部地区,远离负荷中心,能源供需的逆向分布成为弃风限电的主要原因。

(2)从风电装机与电网规划看。

如果说能源供需的不平衡是我国弃风限电的客观原因,那么大规模高速度发展的风电装机与电力送出、消纳能力的矛盾则是弃风限电的主要诱因。

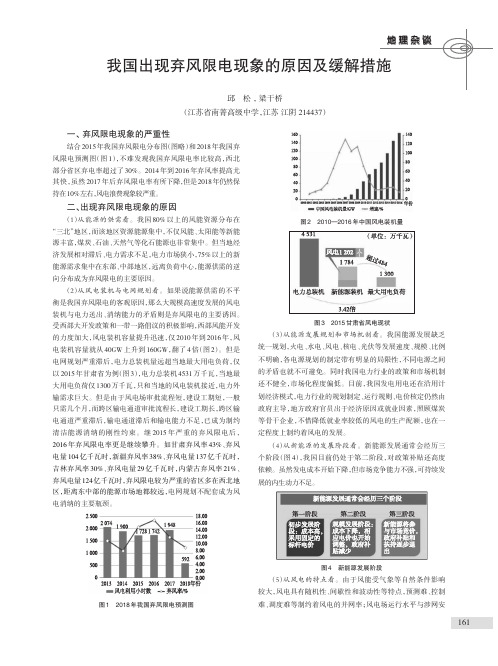

受西部大开发政策和一带一路倡议的积极影响,西部风能开发的力度加大,风电装机容量提升迅速,仅2010年到2016年,风电装机容量就从40GW 上升到160GW ,翻了4倍(图2)。

但是电网规划严重滞后,电力总装机量远超当地最大用电负荷,仅以2015年甘肃省为例(图3),电力总装机4531万千瓦,当地最大用电负荷仅1300万千瓦,只和当地的风电装机接近,电力外输需求巨大。

但是由于风电场审批流程短,建设工期短,一般只需几个月,而跨区输电通道审批流程长,建设工期长,跨区输电通道严重滞后,输电通道滞后和输电能力不足,已成为制约清洁能源消纳的刚性约束。

继2015年严重的弃风限电后,2016年弃风限电率更是继续攀升。

如甘肃弃风率43%、弃风电量104亿千瓦时,新疆弃风率38%、弃风电量137亿千瓦时,吉林弃风率30%、弃风电量29亿千瓦时,内蒙古弃风率21%、弃风电量124亿千瓦时,弃风限电较为严重的省区多在西北地区,距离东中部的能源市场地都较远,电网规划不配套成为风电消纳的主要瓶颈。

中国风电及海上风电建设情况

中国风电及海上风电建设情况

1、风电发电情况

2020年上半年全国电力生产33645亿千瓦时,比上年同期少28亿千瓦时。

其中,水电4769亿千瓦时、火电24343亿千瓦时、核电1716亿千瓦时、风电2379亿千瓦时。

水电和火电比上年同期减少-69,144亿千瓦时,风电同比增长234亿千瓦时。

目前中国电力生产中,火电与水电处于绝对领先地位。

虽然风电占比较低,但近年来呈现持续增长的态势,2013年风电占比为2.57%,到2020年上半年此比例增长至7.07%。

2、风电建设情况

作为新能源产业中最具发展前景的细分之一,近年来全球范围内风电得到较大发展,2019年全球风电累计装机容量达到651GW。

中国风电装机容量占比超3成,成为全球风电投资的热点区域。

2015年中国风电新增装机容量达到高点后,风电投资逐年波动。

2020年上半年全国风电新增装机容量为632万千瓦时,较2019年上半年同期水平减少277万千瓦时。

目前风电设施区域主要集中在主要集中在内蒙古、新疆、河北等内陆风力资源丰富地区。

而2020年上半年风电建设主要集中在山西、江苏、广西等地区。

3、海上风电建设情况

作为主要的风电建设国家,中国在海上风电领域的建设规模明显落后于路上风电。

2020年上半年中国海上风电装机累计装机规模为669万千瓦,是陆上风电的3.33%。

2019年中国海上风电全球占比为20.45%,也显著地区整体风电占比的32.27%。

随着政策的变化,行业热点也由陆上风电往海上风电领域转变。

近年来海上风电建设规模不断上升,2020年上半年海上风电新增装机106万千瓦,占风电行业16.77%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年风电产业发展情况

2015年,全国风电产业继续保持强劲增长势头,全年风电新增装机容量3297万千瓦,新增装机容量再创历史新高,累计并网装机容量达到 1.29亿千瓦,占全部发电装机容量的8.6%。

2015年,风电发电量1863亿千瓦时,占全部发电量的3.3%。

2015年,新增风电核准容量4300万千瓦,同比增加700万千瓦,累计核准容量2.16亿千瓦,累计核准在建容量8707万千瓦。

2015年,全国风电平均利用小时数1728小时,同比下降172小时,利用小时数最高的地区是福建2658小时,利用小时数最低的地区是甘肃1184小时。

2015年,风电弃风限电形势加剧,全年弃风电量339亿千瓦时,同比增加213亿千瓦时,平均弃风率15%,同比增加7个百分点,其中弃风较重的地区是内蒙古(弃风电量91亿千瓦时、弃风率18%)、甘肃(弃风电量82亿千瓦时、弃风率39%)、新疆(弃风电量71亿千瓦时、弃风率32%)、吉林(弃风电量27亿千瓦时、弃风率32%)。

附件:

2015年风电产业发展统计数据

省(区、市)累计核

准容量

累计在

建容量

新增并

网容量

累计并网

容量

发电量

弃风

电量

弃风

率

利用小时

数

合计21641 8707 3297 12934 1863 339 15% 1728 北京25 10 0 15 3 1703 天津82 53 0 29 6 2227 河北1572 549 109 1022 168 19 10% 1808 山西1191 522 214 669 100 3 2% 1697 山东1311 590 99 721 121 1795 内蒙古3152 727 407 2425 408 91 18% 1865 辽宁825 186 30 639 112 12 10% 1780 吉林693 249 36 444 60 27 32% 1430 黑龙江716 213 49 503 72 19 21% 1520 上海81 20 24 61 10 1999 江苏901 489 110 412 64 1753 浙江245 141 31 104 16 1887 安徽328 193 53 136 21 1742 福建401 228 13 172 44 2658 江西313 246 31 67 11 2030 河南473 382 47 91 12 1793 湖北407 273 58 135 21 1927 湖南550 394 86 156 22 2079 重庆105 82 13 23 3 2119 四川394 321 45 73 10 2360 陕西535 366 39 169 28 2014 甘肃1386 134 245 1252 127 82 39% 1184 青海155 109 15 47 7 1952

宁夏1096 274 404 822 88 13 13% 1614

新疆1883 272 842 1611 148 70 32% 1571

新疆兵团272 192 45 80 4 1 19% 1560

西藏 5 4 0 1 0 1760

广东547 300 42 246 41 1689

广西365 322 30 43 6 2122

海南39 8 0 31 6 1914

贵州653 331 90 323 33 1199

云南939 527 90 412 94 3 3% 2573

备注:1、容量单位:万千瓦;电量单位:亿千瓦时;

2、累计并网容量、上网电量、利用小时数来源于中电联、电网企业;

3、累计核准容量、累计在建容量、弃风电量、弃风率来源于水电水利规划设计总院。