2012年贵州统计年鉴 第8部分-财政税收

国家税务总局公告2012年第12号

国家税务总局公告2012年第12号国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告国家税务总局公告2012年第12号根据《中华人民共和国企业所得税法》(以下简称《企业所得税法》)及其实施条例和《财政部国家税务总局海关总署关于深入实施西部大开发战略有关税收政策问题的通知》(财税[2011]58号)的规定,现将深入实施西部大开发战略有关企业所得税问题公告如下:一、自2011年1月1日至2020年12月31日,对设在西部地区以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,经企业申请,主管税务机关审核确认后,可减按15%税率缴纳企业所得税。

上述所称收入总额,是指《企业所得税法》第六条规定的收入总额。

二、企业应当在年度汇算清缴前向主管税务机关提出书面申请并附送相关资料。

第一年须报主管税务机关审核确认,第二年及以后年度实行备案管理。

各省、自治区、直辖市和计划单列市税务机关可结合本地实际制定具体审核、备案管理办法,并报国家税务总局(所得税司)备案。

凡对企业主营业务是否属于《西部地区鼓励类产业目录》难以界定的,税务机关应要求企业提供省级(含副省级)政府有关行政主管部门或其授权的下一级行政主管部门出具的证明文件。

企业主营业务属于《西部地区鼓励类产业目录》范围的,经主管税务机关确认,可按照15%税率预缴企业所得税。

年度汇算清缴时,其当年度主营业务收入占企业总收入的比例达不到规定标准的,应按税法规定的税率计算申报并进行汇算清缴。

三、在《西部地区鼓励类产业目录》公布前,企业符合《产业结构调整指导目录(2005年版)》、《产业结构调整指导目录(2011年版)》、《外商投资产业指导目录(2007年修订)》和《中西部地区优势产业目录(2008年修订)》范围的,经税务机关确认后,其企业所得税可按照15%税率缴纳。

《西部地区鼓励类产业目录》公布后,已按15%税率进行企业所得税汇算清缴的企业,若不符合本公告第一条规定的条件,可在履行相关程序后,按税法规定的适用税率重新计算申报。

2012年贵阳市国民经济和社会发展统计公报

2012年贵阳市国民经济和社会发展统计公报⑴贵阳市统计局国家统计局贵阳调查队2013年3月29日2012年,在市委、市政府的正确领导下,全市牢牢把握“两加一推”的主基调和工业强省、城镇化带动主战略,坚持走科学发展路,加快建生态文明市,抢抓国发2号文件及省委、省政府支持贵阳市加快发展的历史机遇,强化措施、狠抓落实、奋力争先,努力克服不利因素,全市经济社会呈现出发展加速、质量提升、环境优化、民生改善、社会稳定、创新突破的良好局面,为率先在全省建成全面小康社会和迈向生态文明新时代奠定了坚实基础。

一、综合初步核算,全年实现生产总值⑵1700.30亿元,比上年增长15.9%。

分产业看,第一产业增加值72.28亿元,增长8.5%;第二产业增加值717.32亿元,增长18.8%;第三产业增加值910.70亿元,增长14.1%。

三次产业结构为4.2﹕42.2﹕53.6。

居民消费价格比上年上涨2.6%,增幅比上年下降2.9个百分点,其中食品类价格上涨5.6%,增幅比上年下降7.6个百分点。

2012年工业生产者出厂价格指数为100.0。

表1:2012年居民消费价格比上年涨跌幅度二、农业全年农作物总播种面积为27.22万公顷,比上年增长1.4%,其中粮食播种面积11.09万公顷,比上年下降5.1%;经济作物播种面积5.56万公顷,比上年增长8.6%,其中油菜籽播种面积3.98万公顷,比上年增长7.6%;烤烟播种面积1.23万公顷,比上年增长9.0%;蔬菜播种面积9.76万公顷,比上年增长6.5%。

全年粮食产量44.50万吨,增产10.6%。

其中夏粮产量8.22万吨,增产1.0%;秋粮产量36.28万吨,增产13.0%。

表2:2012年主要农产品产量单位:万吨指标绝对数比上年增长(%)粮食作物产量44.50 10.6 按夏秋粮分夏粮8.22 1.0 秋粮36.28 13.0 按类别分全年完成造林面积11324公顷,比上年增长8.5%。

2012年财政收支情况

2012年财政收支情况一、全国公共财政收支情况(一)公共财政收入情况1-12月累计,全国公共财政收入117210亿元,比上年增加13335亿元,增长12.8%。

其中,中央财政收入56133亿元,比上年增加4805亿元,增长9.4%;地方财政收入(本级)61077亿元,比上年增加8530亿元,增长16.2%。

财政收入中的税收收入100601亿元,增长12.1%。

全国公共财政收入主要项目情况如下:1.国内增值税26416亿元,比上年增长8.9%。

主要受工业增加值增长放缓、工业生产者出厂价格下降以及实施结构性减税等因素影响。

2.国内消费税7872亿元,比上年增长13.5%。

其中,卷烟消费税3949亿元,增长17.8%;成品油消费税2811亿元,增长9.9%。

3.营业税15748亿元,比上年增长15.1%。

其中,房地产营业税4051亿元,增长11.6%;建筑业营业税3706亿元,增长18.6%;金融业营业税2874亿元,增长32.7%,主要是金融业贷款利息收入增加。

4.企业所得税19654亿元,比上年增长17.2%。

扣除上下年企业所得税退税因素后增长12.8%。

其中,汇算清缴上年企业所得税增加1022亿元,占企业所得税增加额的近四成,增长25.1%,主要是2011年企业利润总体增长较快;预缴当年企业所得税增长8.4%。

分行业看,银行业企业所得税4564亿元,增长41.9%;工业企业所得税7349亿元,增长2.6%,主要受2012年工业企业利润增幅低(1-11月规模以上工业企业利润同比增长3%)以及实施结构性减税的影响。

5.个人所得税5820亿元,比上年下降3.9%。

其中,工薪所得税3577亿元,下降8%;个体工商户生产经营所得税595亿元,下降12.5%。

主要是受2011年9月份起提高个人所得税工薪所得减除费用标准,以及调整个体工商户经营所得税率结构减收影响。

6.进口货物增值税、消费税14796亿元,比上年增长9.1%;关税2783亿元,比上年增长8.7%。

国家公务员行测资料分析文字材料-试卷17_真题无答案-交互

国家公务员行测资料分析(文字材料)-试卷17(总分70, 做题时间90分钟)5. 资料分析资料分析每题所给出的图、表或一段文字均有5个问题要你回答。

你应根据资料提供的信息进行分析、比较、计算和判断处理。

根据下面材料回答问题。

2012年,河北省全省科技经费投入保持增长态势。

其中,全省财政科学技术支出为44.7亿元,比上年增加11.5亿元,增长34.68%;财政科学技术支出占地方财政支出的比重为1.10%。

除此之外,全省投人研究与试验发展经费245.8亿元,比上年增加44.4.亿元,增长22.1%;研究与试验发展经费投入强度(与地区生产总值之比)为0.92%,比上年提高0.10个百分点。

按研究与试验发展人员(全时工作量)计算的人均经费支出为31.3万元,比上年增加3.7万元。

就研究与试验发展领域的经费投入而言:分活动类型看,全省用于基础研究的经费支出为6.6亿元.比上年增长2.7%;应用研究经费支出32.3亿元,增长25.4%;试验发展经费支出206.9亿元,增长22.3%。

基础研究、应用研究和试验发展占研究与试验发展经费总支出的比重分别为2.7%、13.1%和84.2%。

分执行部门看,各类企业经费支出为205.2亿元,比上年增长21.9%;政府属研究机构经费支出28.6亿元,增长27.4%;高等学校经费支出9.6亿元,增长13.4%。

各类企业、政府属研究机构、高等学校经费支出所占比重分别为83.5%、11.7%和3.9%。

SSS_SINGLE_SEL1.2012年河北省研究与试验发展的人均经费支出比上年增长了百分之多少?A 10.4B 11.4C 12.4D 13.4SSS_SINGLE_SEL2.2011年河北省科技经费投入中,试验发展经费支出占比为( )。

A 69.1%B 71.2%C 72.1%D 74.1%SSS_SINGLE_SEL3.2012年各类企业、政府属研究机构、高等学校三个执行部门经费支出的比例约为( )。

西部地区产学研的现状、问题和对策

西部地区产学研的现状、问题和对策朱恪孝【摘要】经过30多年的经济改革,西部地区产学研取得了积极的进展,但是与全国和经济发达地区相比较,西部地区产学研合作存在明显的问题.具体表现在:区域创新体系相对封闭,创新体系网络尚未形成,创新的环境和条件尚待改善,产学研合作机制不完善,科技成果转化率较低.从西部地区产学研的现状和存在问题出发,进一步完善西部产学研合作机制需要注意:适应产学研发展的要求,推进西部地区高等教育体制的改革与创新.以产学研为目标导向,加快西部地区科技体制改革与创新.发挥政府部门的协同作用,推进产、学、研、金融相结合.加快西部地区财政税收制度的变革与创新,对产学研合作适当采取倾斜的政策.【期刊名称】《西北大学学报(哲学社会科学版)》【年(卷),期】2010(040)004【总页数】7页(P70-76)【关键词】西部地区;区域创新;产学研合作【作者】朱恪孝【作者单位】西北大学,陕西,西安,710069【正文语种】中文经济全球化和新信息技术革命的影响对区域经济发展提出了新的要求。

创新已成为一个地区、乃至整个国家发展的基本决定因素之一,而创新能力的培育和保持则成为构建和完善区域创新体系的关键。

区域创新体系由区域内相互分工的产学研合作机制构成,其目的是支持并促进创新。

西部经济发展需要建立完善产学研合作机制,通过产学研合作机制来推进西部地区区域创新体系的形成。

本文主要分析西部地区产学研的现状和问题,在此基础上提出西部地区完善产学研合作机制的对策。

一、西部地区产学研合作的现状要研究促进西部地区的产学研合作的思路和对策,首先要把握西部地区产学研合作的现状。

本文通过科技经费的投入使用,高校和科研机构的知识、技术创新,企业、高校、科研机构之间的创新联系及企业的技术创新来分析。

(一)科技经费的投入使用科技经费的来源有政府、企业以及金融机构三个方面,分别体现了政府、企业及金融机构对科技活动的资金支持力度,是对三者参与并促进创新的程度的衡量。

2012全国各省市区人均可支配收入及排名

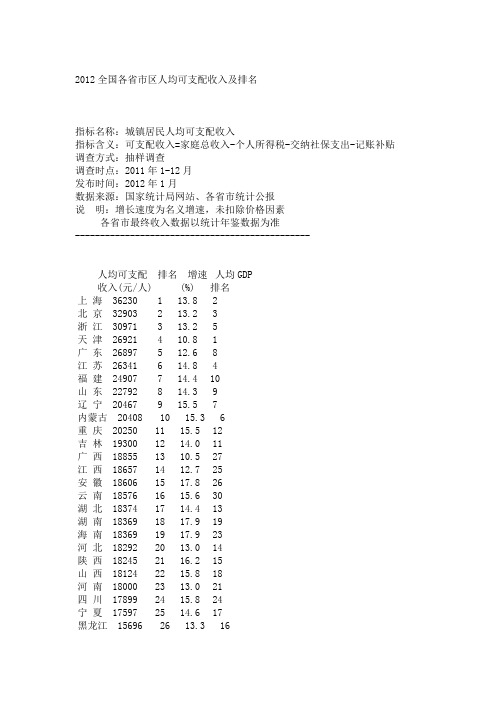

2012全国各省市区人均可支配收入及排名指标名称:城镇居民人均可支配收入指标含义:可支配收入=家庭总收入-个人所得税-交纳社保支出-记账补贴调查方式:抽样调查调查时点:2011年1-12月发布时间:2012年1月数据来源:国家统计局网站、各省市统计公报说明:增长速度为名义增速,未扣除价格因素各省市最终收入数据以统计年鉴数据为准-----------------------------------------------人均可支配排名增速人均GDP收入(元/人)(%)排名上海36230113.8 2北京32903213.2 3浙江30971313.2 5天津26921410.8 1广东26897512.68江苏26341614.8 4福建24907714.410山东22792814.39辽宁20467915.57内蒙古204081015.3 6重庆202501115.512吉林193001214.011广西188551310.527江西186571412.725安徽186061517.826云南185761615.630湖北183741714.413湖南183691817.919海南183691917.923河北182922013.014陕西182452116.215山西181242215.818河南180002313.021四川178992415.824宁夏175972514.617黑龙江156962613.3 16青海156002712.622 新疆155132813.720 甘肃149692913.529 贵州141433012.0 31 西藏135443113.028。

2012税收调查表填表说明(20120305)

表 号:2012税调01表、02表 制表机关:财政部、国家税务总局 备案机关:国家统计局 备案文号:国统制[2008]127号 有 效 期:至2012年度2012年度全国税收调查表(信息表)(3月5日稿)1.纳税人识别号(填写主管税务机关为纳税人确定的税务登记证号码): □□□□□□□□□□□□□□□□□□2.纳税人名称(以工商行政管理机关登记注册的名称为准。

不得填写简称):3.国民经济行业类别代码(按纳税人实际从事的主要社会经济活动性质分类,按GB/T4754-2011执行): □□□□4.纳税人登记注册类型代码(企业按工商行政管理机关登记或变更登记时核定的注册类型填写): □□□5.是否为法人企业(0 表示非独立核算的非法人企业,1表示独立核算的非法人企业,2表示法人企业)(以工商行政管理机关登记注册的为准)6.企业隶属关系代码(仅限于国有、集体、有限责任公司、股份有限公司,即纳税人登记类型代码为“110”、“120”、“15”开头、“16”开头的企业填写): □□7.中央企业代码(仅限于中央企业及其合并会计报表的成员企业(即企业隶属关系代码为“10”的企业)填写(中央企业合并会计报表的成员企业填写其顶层母公司代码) □□□□□□8.上市公司代码(纳税人登记注册类型代码为“161”或“163”的企业填写): 上市区域□股票代码(限在上海、深圳上市的公司填写) □□□□□□9.所在地行政区划代码(填写登记注册地的行政区划代码): □□□□□□10.增值税缴纳方式代码(0表示非增值税纳税人,1表示独立缴纳增值税的一般纳税人,2表示独立缴纳增值税的小规模纳税人,3表示作为分支机构其增值税由总机构汇总缴纳的纳税人,4表示作为总机构缴纳包括分支机构增值税的纳税人增值税的一般纳税人): □11.增值税优惠政策代码(根据免税、减税、即征即退、先征后退(返)等增值税优惠类型,从列表中选择适用的政策,可多选): □12.增值税出口退(免)税方式代码(0表示未办理出口退(免)税认定的纳税人,1表示已办理出口退(免)税认定的属于一般纳税人的生产企业,2表示已办理出口退税认定的属于一般纳税人的外贸企业,3表示已办理出口退(免)税认定的增值税小规模纳税人,4 表示已办理出口退(免)税认定的其他纳税人) □13.是否营业税改征增值税试点纳税人(0表示不是营业税改征增值税试点纳税人,1表示是营业税改征增值税试点纳税人) □14.加工贸易企业区域代码(0表示非加工贸易企业,1表示海关特殊监管区内加工贸易企业,2表示海关特殊监管区外加工贸易企业): □15.加工贸易业务类型代码(0表示本年未发生加工贸易业务,1表示本年发生进料加工业务,2表示本年发生来料加工业务,3表示本年既发生进料加工又发生来料加工业务) □16.海关特殊监管区域和场所代码 (仅限于注册在保税区、出口加工区、综合保税区、保税港区、保税物流园区、保税物流中心B型等各类海关特殊监管区域或场所内的企业填写) □17.消费税缴纳方式代码 (0表示既非消费税纳税人也非代收(扣)代缴义务人,1表示消费税纳税人或代收(扣)代缴义务人): □18.营业税缴纳方式代码(0表示非营业税纳税人,1表示依率计征并独立缴纳营业税的纳税人,2表示核定征收并独立缴纳营业税的纳税人,3表示作为分支机构其营业税由总机构汇总缴纳的纳税人,4表示作为总机构缴纳包括分支机构营业税的纳税人): □19.营业税优惠政策代码(政策规定允许扣除的营业额不属于减免税优惠。

中级经济师-第十三章-财政收入题目

第十三章:财政收入1.下列属于国债分类的是( )A内债和外债B短期国债、中期国债和长期国债C固定利率国债、浮动利率国债D上市(流通)国债和非上市(流通)国债E国债发行市场和国债流通市场正确答案A,B,C,D2.一般来说,国债的政策功能包括( )。

A弥补财政赤字B筹集建设资金C缩小外贸顺差D调控宏观经济E调节货币供应量正确答案:A,B,D,E3.影响税负转嫁的因素有( )。

A课税商品的供给与需求弹性B课税商品的性质C课税与经济交易的关系D课税商品的种类E课税范围的大小正确答案:A,B,C,E4.我国统计年鉴中对外公布的财政收入包括( )。

A税收收入B政府债务收入C社会缴款D纳入公共财政预算的非税收入E全部的政府收入正确答案:A,D5.根据国际货币基金组织2001年《政府财政统计手册》的分类标准,政府的主要收入来源渠道包括( )A税收收入B社会缴款C非税收入D赠与收入E债务收入正确答案A,B,D6.根据国债债务本位的不同,可将国债分为( )。

A上市国债B货币国债C实物国债D非上市国债E固定利率国债。

正确答案:B,C7.下列各类商品中,税负不容易转嫁的有( )。

A需求弹性较大、供给弹性较小的应税商品B非生活必需品C生活必需品D征收消费税的商品E课税范围狭窄的商品正确答案A,B,E8下列对地方政府债务管理制度中,说法正确的有( )A县级以上政府可以举借外债B地方政府债务规模实行限额管理C地方政府举债可以用于经常性支出D财政部对债务高风险地区进行风险预警E政府性债务作为硬指标纳入政绩考核正确答案:B,D,E9在资本物品交易中,生产要素购买者将所购买的生产要素未来应当缴纳税的税款,通过购入价格预先扣除(压低生产要素购买价格)的方法转嫁给生产要素的出售者,这种稅收转嫁为( )。

A后转B前转C税收资本化D消转正确答案C10下列经济理论或模型中,对税率及税收收入或经济增长之间关系进行描述的是()。

A尼斯坎南模型B李嘉图等价定理C拉弗曲线D瓦格纳法则正确答案:C11债务依存度是指( )。

中国税务年鉴2013数据:中国2012年地方税务局税收收入分税种分企业类型情况统计(一)

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

中国2012年地方税务局税收收入分税种分企业类型情况统计(一

项目

合计

税收收入合计

421919476

1.增值税收入

一般纳税人

小规模纳税人

2.消费税收入

3业所得税

1317263 14529116 17394214

摘编自《中国税务年鉴2013》

分税种分企业类型情况统计(一)

企业

国有企业

36101637

集体企业

6033468

股份合作企业

2581979

联营企业

629623

13273379 3884164 4746272 922529 2747 4066601 1472199 541720 1506647 1191444 224393

8616 73619

222153 155473 73498 14010

29156 18033 5124 15513 76910 953

10953 7847

14.车辆购置税

15.烟叶税

1317263

16.耕地占用税 15980693

17.契税

28563509

18.其他税收

内资企业 小计

346884244

132162987 54583402 39609650 7861481 5116 24690604 10324164 5342247 13099659 22499937 3464404

1310741 1680062 1278739

务年鉴2013》

2470600 1314926 518420 152485 191 282620 295125 66412 261442 247059 19944

国内外社会保障水平的对比分析

问题研究国内外社会保障水平的对比分析黄秀海姚朋丽摘要:社会保障是我国新时期的重点发展方向。

通过构建居民基本生活水平线指标,对比分析发现我国社会保障水平处于形成与发展时期,整体上远远小于发达国家的保障水平,西方发达国家的保障水平处于回落时期。

构建的Lasso模型回归分析显示不同国家的经济变量对社会保障水平的影响是有差异的,一些变量的影响方向也是有别于传统的保障理论含丈,随着对自变量使用的压缩,模型均方差增大,Lasso回归能够抑制过度拟合问题。

关键词:社会保障;适度水平;基本生活水平;Lasso回归;对比分析DOLlO.l9456/ki.tjyzx.2020.04.004—、弓]言社会保障作为一种基本的社会政治制度,对保障人民生活、调节财富再分配、维护社会稳定、促进经济持续发展具有重要作用。

同时,西方福利国家社会保障实践及债务危机影响说明社会保障过高会导致不良后果,保持社会保障支出的适度水平是一种必然选择[1]o 另外,改革开放以来,随着我国经济的快速发展,社会保障事业也得到了极大发展,逐步建立健全由少数行业到所有行业、由城市到农村的社会保障体系,对推动社会经济发挥了重要作用叭但是,随着人口老龄化到来,我国社会保障事业在深入发展同时也遇到了许多问题,特别是社会保障资金缺口问题尤为突出。

在此情况下,社会各方迫切想了解我国社会保障水平目前是一种什么样的水平,是否适度,与西方国家的保障水平相比情况如何等?因此,本文通过对比分析国内外社会保障水平情况,对这些问题进行分析?二、变量选择与比较与西方国家相比,我国的社会保障事业起步较晚,社会保障支出范围、统计数据口径经过几次调整,处于不断完善过程,社会保障支出数据不多。

目前与欧盟统计局、世界经合组织(OECD)相比,社会保障数据的统计口径具有一些显著性差异,相关指标统计口径范围对比分析现整理如表1,表2所示。

表1中国与欧盟统计局关于社会保障支出核算的统计明细项目比较扌旨标来源:根聶《中国财政税收统计年鉴>,BtM&t计局网站:https:// ec.europa.eu/eurostat/database相关资料整理得到中国统计口径口径2008年统计口径2006-2007年统计口径2005年统计口径财政对社会保险基金补助抚恤和社会保障福利救济费行政事业单位医疗医疗卫生行政事业单位离退休行政事业单位离退休经费抚恤和社会福利救济费养老保障就业补助社会保障补助支出行政事业单位离退休经费残疾人保障城市居民最低生活保障社会保障补助支出抚恤事务自然灾害生活救助补充全国社会保障基金家庭与儿童社会融入失业治理住房保障从表1可知,欧盟统计局将社会保障支出范围分为:医疗卫生、养老保障、残疾人保障、抚恤事务、家庭与儿童、社会融入、失业治理、住房保障等8个方面。

贵州省工业化、城镇化、农业现代化与农村劳动力转移研究

贵州省工业化、城镇化、农业现代化与农村劳动力转移研究作者:葛菁华来源:《经济研究导刊》2013年第22期摘要:为了弄清贵州省工业化、城镇化和农业现代化对贵州省农村劳动力转移的影响程度,运用一元线性回归的方法,分别对贵州省工业化水平、城镇化水平和农业现代化水平与农村劳动力转移的相关性进行分析,发现贵州省工业化水平的提高对贵州省农村劳动力转移的吸纳作用不是很大,但是贵州省城镇化和农业现代化的发展却对贵州省农村劳动力的转移具有明显的拉动作用。

关键词:工业化;城镇化;农业现代化;农村劳动力转移;贵州中图分类号:F241 文献标志码:A 文章编号:1673-291X(2013)22-0049-03贵州省是一个农业大省,农村、农民、农业问题是关系其改革开放和现代化建设的全局问题,也是关系贵州省及至全国全面建设小康社会奋斗目标必须解决的问题。

农村劳动力转移是解决贵州省三农问题的途径之一。

贵州省工业化、城镇化和农业现代化的发展是吸纳和推动农村劳动力的转移主要因素。

本文分析贵州省工业化、城镇化和农业现代化对贵州省农村劳动力转移的影响程度,并在此基础上提出相关政策建议。

一、贵州省工业化、城镇化、农业现代化现状(一)贵州省工业化发展现状工业作为国民经济中最重要的物质生产部门,是推动经济增长的主要动力、科技创新的重要载体、社会就业的重要渠道和财政税收的重要源泉。

工业化是工业增加值占国民经济比重不断提高、二三产业就业人数占总就业人数比重不断上升的过程。

它是由传统农业社会向现代工业社会转变的历史过程,也是发展中国家和地区走向现代化的必经之路。

自1950年起,虽然贵州省经过半个多世纪的工业持续增长,实现了全省经济总量的扩张。

2011年贵州省人均GDP为16 413元,按照中国购买力平价1美元等于3.45元人民币,折合人均GDP为4 547.39美元,剔除1982—2011年居民消费价格指数355%,贵州省2011年人均GDP为1 280.95美元。

2012年贵州统计年鉴 第27部分-市(州)、县(市、区、特区)资料

308

黔西南州

Qianxinan

298.19

296.07

291.74

290.38

285.70

281.02

280

黔东南州

Qiandongnan

395.66

387.52

377.18

369.17

358.76

348.52

346

黔 南 州

Qiannan

369.32

361.07

351.12

343.28

333.30

479

Main Statistics of City(State,Prefecture) and County(City,District,Special Region)

27- 3

各市(州)户籍人口

Household Registered Population by Region

总户数(万户) 市(州) 名 称 City (State,Prefecture) Total Number of Household (10000 households) 2010 贵 阳 市 六盘水市 遵 义 市 安 顺 市 毕 节 市 铜 仁 市 黔西南州 黔东南州 黔 南 州 Guiyang Liupanshui Zunyi Anshun Bijie Tongren Qianxinan Qiandongnan Qiannan 108.73 92.41 211.94 79.77 213.05 116.19 92.17 122.34 116.85 2011 112.13 96.55 221.60 80.78 225.95 121.85 98.90 127.18 119.43 平均每户人数(人) Population of Per Household(person) 2010 3.43 3.45 3.61 3.51 3.91 3.63 3.69 3.71 3.46 2011 3.46 3.48 3.64 3.54 4.00 3.68 3.74 3.75 3.46 年末人口数(万人) Total Population at The Year-end(10000 persons) 2010 373.16 319.20 764.16 279.79 833.89 421.70 339.81 453.50 403.79 2011 376.12 321.41 771.94 282.26 851.73 427.20 344.74 458.18 404.87

【免费下载】贵州统计年鉴目录

图片P2-P5跨越发展中的盘江集团P2-P3观山湖区P4-P5编者说明P8-P9《贵州统计年鉴—2013》编辑委员会P10-P13《贵州统计年鉴—2013》编辑人员P14-P15机构风采P38-P101贵州省经济和信息化委员会P39-P42贵州省民委P43-P44贵州省公安厅P45-P46贵州省民政厅P47-P48贵州省司法厅P49-P50贵州省人力资源和社会保障厅P51-P54贵州省住房和城乡建设厅P55-P58贵州省农委P59-P62贵州省商务厅P63-P64贵州省工商局P65-P68贵州省新闻出版(版权)局P69-P70贯彻落实2号文件促进体育事业发展为贵州经济社会跨越发展提供正能量P71-P74贵州省扶贫开发办公室P75-P78贵州省民营经济发展局(贵州省中小企业局)P79-P82贵州省水利厅P83贵州省文化厅P84贵州省林业厅P85贵州省国资委P86贵州省国家税务局P87贵阳海关P88贵州省物价局P89贵州省公路局P90贵州省监狱管理局P91贵州省劳动教养管理局P92贵州储备物资管理局P93-P94贵州省烟草专卖局(公司)P95-P96贵州电网公司P97-P98中国电信贵州公司P99-P100贵州盐业集团P1011 综合1-241—1 行政区划(2012)21—2 各市(州)、县(市、区、特区)名称(2012)3 1—3 社会经济主要指标4-111—4 社会经济主要指标结构12-141—5 社会经济主要指标比例、效益15-17 1—6 贵州社会经济主要指标占全国比重18-19、管路敷设技术通过管线敷设技术,不仅可以解决吊顶层配置不规范问题,而且可保障各类管路习题到位。

在管路敷设过程中,要加强看护关于管路高中资料试卷连接管口处理高中资料试卷弯扁度固定盒位置保护层防腐跨接地线弯曲半径标高等,要求技术交底。

管线敷设技术中包含线槽、管架等多项方式,为解决高中语文电气课件中管壁薄、接口不严等问题,合理利用管线敷设技术。

解读财税[2012]38号

![解读财税[2012]38号](https://img.taocdn.com/s3/m/f293591bc281e53a5802ffcc.png)

解读财税[2012]38号:农产品进项税额试点核定抵扣2012年4月6日,财政部和国家税务总局颁发了《关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号,以下简称“38号文”)文件,明确从2012年7月1日起,对以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,开展农产品...2012年4月6日,财政部和国家税务总局颁发了《关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号,以下简称“38号文”)文件,明确从2012年7月1日起,对以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,开展农产品进项税额核定扣除试点。

结合文件相关规定,笔者学习体会如下:一、为什么要对农产品进项税额开展核定扣除试点初级农产品进项税额抵扣问题,属于世界性难题,长期以来为了体现对三农扶持政策,对销售自产农产品采取免税政策,但是由于增值税链条传导机制的影响,上游销售农产品免税,下游就缺乏抵扣进项税额的有效凭证,因此又规定由农产品加工企业自行开具收购凭证来抵扣进项税额。

上述政策设计既体现了照顾农业生产者,又使得农产品加工企业的税收利益不受影响。

然而,实践中,由于农产品加工企业自己开具农产品收购凭证,自行抵扣,增值税链条的相互制约功能失去了作用,因此虚开农产品收购凭证作为进项的违法犯罪行为始终高企,具体体现在:第一,虚开农产品收购凭证,多列进项,进行偷税;第二,虚开农产品收购凭证作为进项,进而对外虚开发票;第三,虚开农产品收购凭证作为进项,结合“变形票”技术(变形为煤炭、铁精粉等),对外虚开发票;第四,虚开农产品收购凭证作为进项,虚报出口,从而骗取出口退税。

利用农产品收购凭证进项,大肆偷、骗税的行为,使得目前的初级农产品抵扣政策处于两难境地,为了扶持农业,初级农产品免征增值税的政策必须坚持,而屡屡发生的农产品虚开大案,使其成为了“税制之痛”,因此,此次38号文件换一种思路,改凭票抵扣为核定抵扣,迈出了农产品进项税管理制度的新篇章。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

87.53

121.71

204.13

246.76

278.47

12.9

交通运输

Transport

48.84

49.39

120.80

109.61

305.16

178.4

114

财政税收

8- 3

分级一般预算收入(2011)

Local Government Financial Revenue by Level

单位:亿元 总 指 标 Item 计 省 Provincial Total 一般预算收入

Culture,Sports and Media

15.71

17.84

23.62

23.98

35.31

47.3

社会保障和就业

Social Security and Jobs

70.80

107.46

150.04

140.76

194.78

38.4

医疗卫生

Health Care

48.79

67.44

102.84

127.68

Personal Income Tax

11.04

14.72

18.41

21.32

27.42

33.24

21.2

资源税

Resource Tax

3.07

4.32

5.33

8.49

11.01

11.95

8.6

城市维护建设税

Urban Maintenance and Development Tax

15.42

18.89

773.08 76.41 181.73 70.69 33.24 11.95 37.82 9.73 23.91 13.76 6.38 23.50 45.98 85.91

增值税 营业税 企业所得税 个人所得税 资源税 城市维护建设税 房产税 契税 土地增值税 国有资本经营收入 罚没收入 行政性收费收入 专项收入

0.08 4.57 11.13 24.86

1.00 4.92 8.09 21.78

8- 4

分级一般预算支出(2011)

Local Financial Expenditure by Level

单位:亿元 总计 指 标 Item Total 一般预算支出

#

(100 million yuan)

省 级 Province 561.30 44.63 1.28 32.25 39.57 8.72 14.80 37.32 14.12 5.91 0.58 52.64 261.83

2249.40 307.21 4.15 117.31 376.86 21.68 35.31 194.78 173.26 55.45 65.52 278.47 305.16

一般公共服务 国防 公共安全 教育 科学技术 文化体育与传媒 社会保障和就业 医疗卫生 环境保护 城乡社区事务 农林水事务 交通运输

Total Primary Industry Secondary Industry Mining and Quarrying Manufacturing Production and Distribution of Electric Power,Gas and Water Construction Tertiary Industry Transport,Storage and Post Information Transmission,Computer Services and Software Wholesale and Retail Trade Hotel and Catering Services Financial Intermediation Real Estates Leasing and Business Services Services to Households and Other Services Education Health,Social Security and Social Welfare Culture,Sports and Entertainment Public Management and Social Organization Others

173.26

35.7

环境保护

Environmental Protection

26.67

40.44

55.31

54.32

55.45

2.1

城乡社区事务

Urban and Country Community Affairs

27.42

46.51

43.74

53.00

65.52

23.6

农林水事务

Affairs of Agriculture,Forest and Water

财政税收

8- 1

财政收入

Financial Revenue

单位:亿元 (100 million yuan) 2011年比 2010年增长 指 标 Item 2006 2007 2008 2009 2010 2011 (%) Increase Rate in 2011 over 2010(%)

财政总收入

Total Government Revenue

448.88 556.98 674.58 779.59 969.57 1329.99

37.2

#

一般预算收入

Local Financial Revenue

226.82 285.14 349.55 416.48 533.73 773.08

44.8

#

增值税

Value-added Tax

113

Government Finance and Taxation

8- 2

财政支出

Financial Expenditure

单位:亿元 (100 million yuan) 2011年比 2010年增长(% ) 指 标 Item 2007 2008 2009 2010 2011 Increase Rate in 2011 over 2010(%)

115

Government Finance and Taxation

8- 5

税收收入(按产业分)

Tax Revenue(by Industry)

单位:亿元 项 目 Item 2006 2007 2008 2009

(100million yuan)

2010 2011

税收收入合计 第一产业 第二产业 采矿业 制造业 电力、燃气及水的生产 和供应业 建筑业 第三产业 交通运输、仓储及邮政业 信息传输、计算机服务 和软件业 批发和零售业 住宿和餐饮业 金融业 房地产业 租赁和商务服务业

38.19

45.94

55.14

57.47

66.00

76.41

15.8

营业税

Business Tax

55.73

68.27

80.33 104.31 136.73 181.73

32.9

企业所得税

Company Income Tax

21.41

29.88

35.70

42.34

51.14

70.69

38.2

个人所得税

Local Financial Revenue Value-added Tax Business Tax Company Income Tax Personal Income Tax Resource Tax Urban Maintenance and Development Tax Tax on Real Estates Contract Tax Value-added Tax on Land State-owned Assets Profit Penalty and Confiscatory Income Income from Administrative Fees Special Project Income

41.1

行政事业性收费收入

Income from Administrative Fees

16.77

18.48

19.76

19.08

30.06

45.98

53.0

专项收入

Special Project Income

13.92

24.85

40.65

46.56

59.07

85.91

45.4

注: 资料来源于省财政厅(以下相关表同)。 Note:Data in the table are provided by the Provincial Department of Finance(The relative tables in this chapter are the same).

#

(100 million yuan)

级

地

级

县

级

乡镇级 Villages and Towns 84.94 9.72 29.82 8.47 7.45 2.85 4.17 0.85 2.31 2.08 0.15 0.36 1.54 2.00

Province 165.31 30.56 37.89 24.50 0.06 3.59 …

Prefecture 169.53 10.29 40.66 14.68 7.21 1.54 16.02 3.71 8.11 4.05

County 353.29 25.83 73.36 23.04 18.52 3.98 17.62 5.17 13.48 7.63 5.15 13.65 25.23 37.27

乡镇级 Villages and Towns 144.34 66.25 0.02 0.72 13.21 0.10 1.42 7.70 2.48 1.71 4.79 31.04 0.51