有限合伙制创业投资机构的治理机制研究

有限合伙制风险投资公司的形成原因与治理机制分析

有限合伙制风险投资公司的形成原因与治理机制分析姚佐文陈晓剑*摘要:本文简要回顾了美国风险投资的发展历程,分析了有限合伙制风险投资公司产生的背景、原因以及其独特的治理结构,并在此基础上探讨了我国借鉴这种做法的障碍因素及相关对策。

关键词:风险投资,公司治理引言风险投资起源于美国,其成功的实践也是在美国。

经过数十年的曲折发展,尤其是八十年代以来的迅猛发展,使其成为推动美国高新技术产业发展的“发动机”。

一大批企业,如icrosoft、Netscape、Intel、Yahoo、Amazon等都曾在其创业阶段通过风险资本的支持和培育而迅速成长为国际知名企业的。

作为风险资本市场的主要组织形式——有限合伙公司的形成与发展是技术创新和金融创新相互作用过程中逐步形成的一种创新制度安排,它适应了高新技术产业发展的特点,反过来高新技术产业的发展也促进了风险投资业的发展。

因此,分析有限合伙制公司的产生原因及独特的治理结构,对发展我国的风险投资业具有重要的借鉴意义。

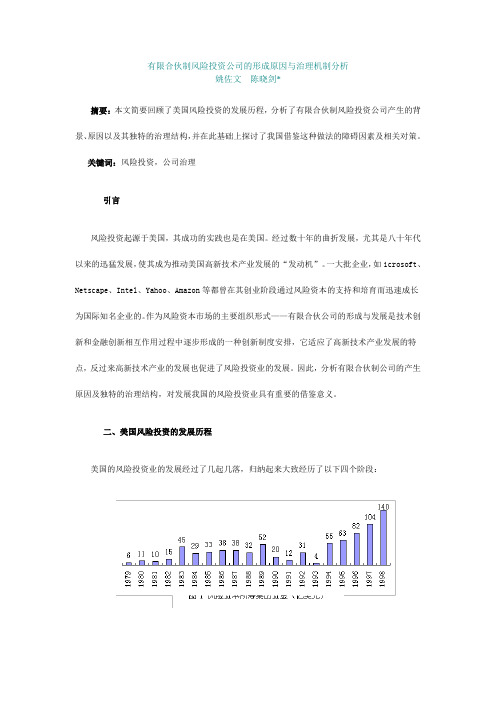

二、美国风险投资的发展历程美国的风险投资业的发展经过了几起几落,归纳起来大致经历了以下四个阶段:第一阶段:1946年,美国研究与发展公司(ARD)的成立使得以往单纯的私人风险投资发展成为有组织的风险资本,也标志着现代意义上的风险投资业的兴起。

ARD曾培育了象美国数字设备公司(DEC)这样的著名公司。

由于风险投资业的高风险性,使得股东的短期获利需求无法满足,导致人们对这种公众持股公司的前景心存疑虑。

ARD投资的企业在很长一段时间没有盈利甚至出现负的现金流。

1972年ARD被出售给Textron公司。

第二阶段:1958年,美国中小企业局(SBA)受ARD公司的启发和发展高技术产业的需要,根据小企业投资法允许建立小型企业投资公司,并提供私人自有资金4倍的低息贷款和税收优惠,以刺激风险投资业的发展。

小型企业投资公司(SBIC)的建立是美国政府通过政府推动,市场运作的方法促进风险投资业发展的典范,带来了六十年代美国风险投资业的迅速发展,培养了一批风险资本家,也为后来的有限合伙公司的产生打下了基础。

有限合伙制私募投资基金的核心机制

有限合伙制私募投资基金的核心机制首先,有限合伙制私募基金的组织结构是由两类合伙人组成,包括普通合伙人和有限合伙人。

普通合伙人负责基金的管理和业务运作,有限合伙人仅负责出资,不参与管理和经营,他们的责任和风险限制在其出资额。

这种分工为投资基金提供了高效的管理和运作机制。

其次,治理结构是有限合伙制私募基金的另一个核心机制。

基金合伙人之间通过签订合伙协议来规范各方的权益和义务,明确决策机制和利益分配方式。

普通合伙人通常拥有相对较高的治理权,他们负责基金的投资决策和运营管理,有限合伙人则享有有限的参与权。

基金合伙人还可以设立投资决策委员会,由普通合伙人组成,负责制定投资策略和决策。

这种治理机制有利于确保基金合伙人的权益和利益的平衡,并保证基金的高效运作。

第三,有限合伙制私募基金的运作机制也是其核心机制之一、基金的运作主要包括募资、投资和退出三个阶段。

募资阶段是指基金合伙人向外界募集资金,投资阶段是指基金将募集到的资金投资于各类资产,退出阶段是指基金合伙人通过出售投资标的或公开发行股票等方式退出投资获得收益。

在运作过程中,普通合伙人负责制定投资策略、寻找投资标的和管理资产,有限合伙人则负责出资和享受收益。

同时,基金合伙人还可以设立投资顾问机构,由专业团队负责投资决策、研究分析和风险控制等工作。

最后,有限合伙制私募基金的退出机制也是其核心机制之一、基金合伙人通常通过出售投资标的或公开发行股票等方式退出投资,获得投资收益。

基金合伙人也可以约定一定的投资期限,在特定时间点退出投资,以获得更好的收益。

退出机制不仅可以实现投资合伙人的资金回收,而且还有利于为新的投资机会提供资金支持。

综上所述,有限合伙制私募投资基金的核心机制包括合伙人的组织结构、治理结构、运作机制和退出机制等。

这些机制的合理运作,能够确保基金合伙人的权益,提高基金的运作效率,并为投资提供较好的退出机制。

论有限合伙制私募股权基金企业的治理

2 0 1 3年 1 O月 第2 7卷 第 5期

山东工商学 院学报

J o u r n  ̄o f S h a n d o n g I n s t i t u t e o f Bu s i n e s s a n d T e c h n o l o g y

Oc t .2 Ol 3

一

证普通合伙人执行合伙事务 的行为符合有限合伙 人 的利益 ?在 企业 现 有 财 产 限额 内的 亏损 , 普 通 合伙人并不会有切身利益 的损害 , 而且投资企业 很少负债这一行业特点 , 使 无限责任制难以对普 通合伙人产生真正的约束 。有限合伙人需要更直 接的权利监督和制衡普通合伙人 的合伙事务执行 权。法律为有限合伙人提供了以下两个方面监督 普通 合伙人 的权利 : 是知情权 , 根据《 合伙企业 法》 第2 8条规

投资专家身份 出现 , 并 最终成为企业 的普通合 伙 人, 负责对投资者 的资金进行统一运用管理 , 而其 他投资者则负责提供基金 的绝大部分资金 , 成为 有限合伙人 , 不能参与企业 的运 营管理 , 由此而产 生特殊的委托代理问题… 。正如其他形态 的企业 治理机制一样 , 有限合伙 制私募股权基金 的治理 机制 , 实质上是 一套 以解 决这种委托代理 问题 为 目的、 以激励 和约束 为 内容 的控 制权安 排制度 。

有限合伙制PE的集团管控简析

( 主要 是个 人投 资 者 、 机构 投资 者及 其 他符 合 要求 的 组织 ) 将 资金 交 由普通合伙人( 从事风险投资的职业经理人, 也即基金管理人 ) 进行 具体 的投 资 运作 与资本 管 理 。 由 于资本 所有 权 与经 营管 理 权 的分理 , 有 限合 伙 人与 普 通合 伙 人 在资 金管 理 和 运 作过 程 中 的信 息不 对 称及 普 通 合 伙 人 与被 投 资 企业 之 间在被 投企 业 之 间经 营管 理过 程 中的 信息 不 对称 , 不 可避 免 地会 产生 代理 风 险 , 这 种风 险表 现为 : ( 1 ) 普通 合伙 人 ( G P ) 对 有 限 合 伙人 ( L P ) 的 道德 风 险 。 由于普 通 合伙 人 ( G P ) 负责 私募 股权 基 金( P E ) 的运 营 与管理 , 而P E的主要 投 资者 L P并 不参 与 P E的 日常 运 营与管 理 , 这 有可 能 出现 内部 人控制 现象 。 由于 信息 不 对称 , 普通 合 伙人 ( G P ) 拥 有 较多 的关 于 P E运 营 及被 投 资 企业 的 信息 , 而有 限 合伙 人 ( L P ) 所拥 有 的 信息 较 少 , 因 此

为 投 资项 目不 切 实 可行 的 , 可 提 出异 议 , 基 金管 理 团 队应 暂停 该 项 投 资 。顾 问 委员 会主 席 召集 顾问 委员 会会 议对 该 项 目进行 讨论 , 并

提 听取 独立第 三 方 的意见 , 顾 问 委员会 通过 该项 投资 的 , 项 目继 续 。 4 . 将公 司管理 理念 物化 到合伙 协议 。 要 充分 重视台 伙协 议 , 对各

合格境内有限合伙人制度

合格境内有限合伙人制度篇一:论有限合伙制度论有限合伙制度刘昕杰【摘要】有限合伙制度源于英美法系,它是指由普通合伙人和有限合伙人共同组成的合伙组织,在经济活动中发挥着灵活高效的作用。

我国在发展高新科技企业、风险投资领域的发展急需引入类似制度。

【关键词】合伙有限合伙普通合伙人有限合伙人风险投资【全文】一、前言“合伙也许是人类群体本能最古老的表现形式”,[1]《汉穆拉比法典》第99条规定:“某人按合伙方式将银子交给他人,则以后不论盈亏,他们在神前平均摊分。

”早期的合伙多是一种契约关系,指的是二人以上相约共同出资,共同经营,共负盈亏的合同。

随着商业贸易的发展,“中世纪西方商法用比较集体主义的合伙概念取代个人主义的希腊——罗马的合伙(societas)概念。

”[2]在我国民商法中,合伙主要是指由二人以上根据共同协议而组成的营利性非法人组织。

[3]在历史上,合伙制度曾辉煌一时,但随着公司制度的出现发展,合伙在我国逐渐受到冷落,我们民法学界在长达30年的时间里很少有人研究这一问题。

[4]《民法通则》和《合伙企业法》的颁布施行,对加强合伙的法律调整具有重要的作用,但两部法律关于合伙条文太少,合伙制度的很多问题未纳入其中,对合伙制度的最大劣势——无限连带责任制也少有深入分析事实上无论是英美法系还是大陆法系国家,都有关于有限责任性的合伙制度规定,在美国有《统一有限合伙法》,在法国有两合公司,探讨有限合伙制度对于当前社会经济的发展无疑具有极其重要的现实意义。

二、有限合伙的起源及发展一般认为,有限合伙起源于10世纪前后意大利商港的康曼达契约(Commenda)。

在中世纪早期,统治着欧洲的教会法仇视商业投机和放贷生利。

为了规避教会法和减少经营风险,根据双方签订的康曼达契约,一方合伙人(stans)将商品、金钱、船舶等转交于另一合伙人(tractor)经营,作为完成艰难而危险航行的报酬,从事航行的人可以获得1/4利润,并对外承担无限责任,提供资金的合伙人仅以其出资为限承担风险可分得3/4的利润。

有限合伙创投企业所得税制度的反思及改进

第35卷第1期2021年2月 河南财政税务高等专科学校学报JournalofHenanCollegeofFinance&Taxation Vol 35 No 1Feb 2021 [收稿日期]2020-12-26[作者简介]葛思雨(1997—),女,广西南宁人,华东政法大学经济法专业2019级硕士研究生,研究方向为经济法。

有限合伙创投企业所得税制度的反思及改进葛思雨(华东政法大学经济法学院,上海201620)[摘 要]有限合伙以其灵活性强、成本低的组织优势及制度优势,在创业投资领域获得了投资者青睐。

随着有限合伙创投企业数量的增长,降低税负等各类税收激励措施或税收优惠政策为投资者所喜闻乐见,同时仍存在法律规定不适应现实需求的现象。

为了发挥有限合伙的制度优势,应当在遵循税收法定原则、量能课税原则的前提下,确定以准实体课税为原则、有限合伙例外穿透的合伙企业所得税课税模式。

在此基础之上,从区分有限合伙人与普通合伙人、建立有效的弥补亏损机制、降低税前抵扣门槛等方面改进有限合伙创投企业所得税优惠措施。

[关键词]有限合伙;创业投资;所得税;税收优惠[中图分类号]F811 4 [文献标识码]A [文章编号]1008-5793(2021)01-0013-05自有限合伙作为一种企业形式被《合伙企业法》确认,通过有限合伙平台进行证券、股权投资的方式逐渐得到人们的青睐。

在“大众创业、万众创新”理念的推动下,有限合伙创投企业成为科技性、高成长性领域市场投资的弄潮儿。

截至2017年,中国创投企业中采用有限合伙组织形式的已达82 3%[1]。

对投资者而言,有限合伙形式的优势在于相比公司而言其成本一般较低,主要体现在其设立、管理、运行方式的简便化和单层纳税上。

随着有限合伙创投企业数量的增长,降低税负等各类税收激励措施或税收优惠政策必然为投资者所喜闻乐见,不过也因此出现了现实操作与法律规定脱节、法律规定不适应现实需求等现象。

鉴于此,笔者将梳理有限合伙创投企业所得税相关制度,立足于理论与现实困境,提出改进措施及完善建议。

合伙企业法的治理结构分析

合伙企业法的治理结构分析在当今的商业世界中,合伙企业作为一种常见的企业组织形式,具有其独特的特点和优势。

而合伙企业法的治理结构则是确保合伙企业有效运作、保障各合伙人权益的重要基石。

合伙企业的治理结构,简单来说,就是关于合伙企业内部决策、管理、监督以及利益分配等方面的一系列规则和机制。

它不仅影响着合伙企业的日常运营,还关系到合伙企业的长远发展和合伙人之间的合作关系。

首先,我们来谈谈合伙企业中的合伙人角色与权利义务。

合伙人是合伙企业的核心组成部分,他们共同出资、共同经营、共享收益、共担风险。

根据合伙企业法,合伙人分为普通合伙人和有限合伙人。

普通合伙人对合伙企业债务承担无限连带责任,他们通常参与企业的日常管理和决策,拥有较大的决策权和管理权。

而有限合伙人以其认缴的出资额为限对合伙企业债务承担责任,一般不参与企业的日常经营管理,更多的是关注投资回报。

在决策机制方面,合伙企业法赋予了合伙人一定的自主协商空间。

一般情况下,合伙企业的重大决策需要经过全体合伙人的一致同意。

但对于一些日常经营管理中的事务,合伙人可以通过合伙协议约定具体的决策程序和方式。

例如,可以约定按照出资比例进行表决,或者赋予某些合伙人特定的决策权。

这种灵活的决策机制,既能够充分尊重合伙人的意愿,又能够提高企业的决策效率。

合伙企业的管理结构也是其治理结构的重要组成部分。

有些合伙企业由全体合伙人共同管理,每个合伙人都参与企业的各项事务;而有些合伙企业则会聘请专门的管理人员负责日常运营,合伙人则主要进行监督和重大决策。

此外,合伙企业还需要建立健全的财务管理制度,确保企业的财务状况清晰透明。

合伙人有权查阅合伙企业的财务会计账簿等财务资料,了解企业的经营状况和财务收支情况。

利益分配机制是合伙企业治理结构中的关键环节。

合伙企业的利润分配和亏损分担,通常按照合伙协议的约定进行。

如果合伙协议没有约定或者约定不明确的,则由合伙人协商决定;协商不成的,按照实缴出资比例分配、分担;无法确定出资比例的,平均分配、分担。

有限合伙制股权投资基金的内部治理

金融视线有限合伙制股权投资基金的内部治理天津保障性住房投资基金管理有限责任公司 马骏摘 要:作为资本市场一项新兴产物的私募股权基金,在我国近些年来的发展非常迅速。

在《合伙企业法》中的合伙制度下,由于有限合伙制私募股权基金设立程序较为简单、存在较大的税收优惠、运作方式较为灵活多变等优势,得到了投资者以及管理者的青睐。

经过有效的内部治理,能够将有限合伙人(LP)以及普通合伙人(GP)之间的权利与义务实现制约平衡,促使有限合伙制私募股权基金更灵活地向前发展。

关键词:有限合伙制;股权投资基金;内部治理;方法;运作方式中图分类号:F832.48 文献标识码:ADOI:10.12245/j.issn.2096-6776.2021.10.19基金的健康发展需要完善的内部治理机制,其核心即是对人的治理,针对有限合伙人以及普通合伙人的协调,让其可以充分考虑多方需求,保持稳定制衡的状态。

下面通过概述有限合伙制股权投资基金内部治理,提出相应的内部治理措施,希望能够为有限合伙制私募股权基金的持续有序、健康向前的发展和进步带来帮助。

1 简述有限合伙制股权投资基金内部治理1.1 有限合伙制私募股权投资基金的主要构成有限合伙制私募股权投资基金,简称有限合伙制PE,一般来讲,由普通合伙人与有限合伙人两部分组成。

其中普通合伙人针对合伙企业事务拥有执行权,能够代表基金对外部行使民事权利,并且需要对有限合伙制PE的债务承担起无限连带责任;有限合伙人针对基金债务以其所认缴的出资额为限承担连带责任。

针对有限合伙制PE 的有限合伙人,一般是机构投资者或者是个人,这些机构投资者或者个人通常具备一定的资金实力,而且针对企业不实施日常管理,只是根据所约定好的比例,对企业获取的收益进行分成,所承担的债务的责任也有限,在自己所提供资金的范围内,有效控制好风险[1]。

一般来讲,普通合伙人对外代表基金,负责企业的日常工作,并且对基金承担无限责任。

这样一来,有限合伙制PE的各方面权利与义务,采用责权架构的方法实现平衡,从而良好地满足不同投资者的需要。

我国创业投资基金组织模式的比较与变革研究

、

美 国创业 投资 基金组 织制 度的变 迁

在美 国创业投资业发展 的过程 中 , 其创业投资基金组织形 式经历 了大致三个阶段 。l4 9 6年至 2 O世纪 6 o年代末( 第一阶 段 )公司型组织形式起 步并得到快速发展 时期 , , 形成 了美 国第 次创业投资浪潮 ,这极 大地推动 了美 国创 业投资事 业的发 展, 培育了一大批具有高增长潜力的创业企业和优秀的创业投 资家队伍 。7 年代初到 7 年代末 , 司型受挫 、 限合伙快速 O 0 公 有 发展 时期 ( 第二阶段 ) ,由于公司制与合伙制的不公平税收政 策 、 国资本收益税的大 幅度增长 、 司型投 资基金 的人为法 美 公 律限 制极大地限制 了公司型基金 的发展。 同时在 17 9 8年《 雇员 退休 收入保障法》 等法律的 允许养老基金等机构投资者有条件 地介入创业投资业 、 在法律上确认 了有限合伙制企业的合法性 和纳斯达克小型资本市 场的建立 ,实现 了创 业投资 的 良性 循 环, 致使越来越多的创业投资基金按有限合伙形式设立 。进入 8 0年代 以来( 三阶段 ) 第 是公司型创业投资基金 的重新 恢复时 期 ,92通过 的《 18 小企 业投 资促进法》 使得投资者超过 l 4人的 公司 型创业 投资基金 可以不受 限制 的实 行业绩报酬 ;9 7年 19 美国国税局发布的“ 打勾规则” 终于解决 了公司型创业投资基 , 金的双重征税 问题 , 有限合伙在税 收上 不再具有优势 , 使公 司

我 国创 业投资基金组织模式的 比较与变革研究

刘亚 莉 t ・ :

(. 1 重庆大学 经济与工商管理 学院, 重庆 4 0 3 ;. 0 0 0 2重庆工商大学 数 学与统计学院, 重庆 40 6 ) 00 7

公司制与有限合伙制风险投资之比较与选择

2、特点公司制风险投资组织具有以下特点: (1)法律地位明确:公司制风 险投资组织具有独立的法人地位,可以独立承担民事责任。 (2)融资渠道多 样化:公司制风险投资组织可以通过发行股份或债券、募集资金等方式进行融 资。 (3)管理灵活:公司制风险投资组织可以依据市场需求和业务发展情况, 灵活调整投资策略和管理架构。

四、结论

风险投资组织形式的选择对风险投资业务具有重要影响。公司制和有限合伙制 风险投资组织各具优缺点,投资者和管理者需根据具体情况进行选择。在选择 过程中,需综合考虑融资规模、投资者类型、项目类型、法律制度等因素,以 及权衡利益分配方式、税收筹划等因素。随着市场的不断变化和发展,应不断 创新组织形式,更好地适应风险投资市场的需求。

在实际操作中,风险投资机构需要根据自身的实际情况和市场环境选择适合自 己的组织形式。对于资金规模较大、需要享受税盾政策且治理结构完善的机构, 可以选择公司制;而对于初创期企业、需要降低成本且追求高效决策的机构, 则可以选择有限合伙制。

四、结论

风险投资组织形式的选择对于风险投资机构的成功至关重要。本次演示对常见 的两种组织形式——公司制和有限合伙制进行了详细的比较和分析。在选择时, 机构需要结合自身实际情况和市场环境,权衡各种利弊,做出最优决策。同时, 无论选择哪种组织形式,都需要在实践中不断探索和完善,以更好地适应市场 发展和满足投资者需求。

(2)决策程序繁琐:公司制风险投资机构的决策程序相对繁琐,需要经过股 东会、董事会等机构的讨论和表决。这可能会影响投资决策的效率和灵活性。

(3)资金来源有限:公司制风险投资机构的资金来源相对有限,主要依靠股 东出资和资本市场融资。这可能会限制其扩张和发展。

二、有限合伙制的优点与缺点

1、优点

论有限合伙制的应用障碍及其立法对策——以推动风险投资行业发展为视角

业大规模采用有限合伙制的组织形式已经有 0 年 一直困扰国内有限合伙制风险投资企业的证券账 的历史, 且在这之前, 封闭式上市基金 , 小企业投资 公司等组织形式也存续了几十年的时间, 因此培养 形成了鲜明的对比. 同时, 美国经过多年在风险投 户开户问题, 在被寄予厚望的创业板市场上依然没 能得到解决 .这也导致国内有限合伙企业进行项目 投资; 其次, 在所投资目标公司准备上市前夕, 再将

合伙制企业的发展具有较大的影响 .

险投资资金的管理能力, 风险投资企业的潜在投资 为了进一步完善资本市场的相关制度, 以适应 者 (即有限合伙人) � � � 根据管理人的学历背景, 工作经 企业组织形式的创新需求,00 年 1 月, 我国证监 历和过往管理风险投资的业绩等, 对风险投资管理 投资企业进行出资 . 而我国直到上世纪 0 年代末才开始发展风险 会已对 �证券登记结算管理办法� 的两个条款进行 所称投资者, 包括中国公民, 中国法人 , 中国合伙企 业及法律 , 行政法规 , 中国证监会规章规定的其他 人进行判断, � 然后决定是否对正在募集资金的风险 了修改. 其中之一是将第 1 条增加了一款: "前款

摘

要 有限合伙这种企业组织形式被具有成熟风 险投资业的国家的实践证明, 是风险投资企业最有效的法律组 织形

式, 对促进风险投资的发展发挥着积极的作用. 我国法律明确承认了有限合伙制度, 为风险投资初步扫清了制度障碍. 但是, 目前在我国风险投资企业中, 大多数仍以公司制而非有限合伙制作为企业的内部治 理结构形式.究竟是哪些因 素构成 了有限合伙制在我国风险投资行业领域的应用障碍, 文章从风险 管理人, 机 构投资者, 上市机制三个方 面进行 了探讨, 并提出了一些立法建议和对策. 关键词 有限合伙制; 机构投资者; 风险管理人; 上市机制 中图分类号: � � . 1. 1 文献标识码: 文章编号 1674-828 (20 11 ) 0 1-0 0 77-0 6

有限合伙基金管理制度

有限合伙基金管理制度一、前言有限合伙基金(Limited Partnership,简称LP)是一种常见的投资工具,通常由投资基金管理公司(General Partner,简称GP)和有限合伙人(Limited Partners,简称LPs)共同发起设立。

有限合伙基金的管理制度是保障基金管理公司和投资人之间权益平衡,确保基金运作顺利的重要制度框架。

本文将重点介绍有限合伙基金管理制度的相关内容。

二、有限合伙基金管理制度的基本概念有限合伙基金管理制度是指针对有限合伙基金的运作和管理所设立的制度规定和流程,具体包括基金管理公司、有限合伙人、基金托管人、投资顾问等各方当事人的权责义务、基金份额的发行、基金投资目标和策略、基金净值的计算和公布、基金财务管理、基金风险控制、基金投资者权益保护等方面的具体规定。

三、基金管理公司1. 基金管理公司是有限合伙基金的运营主体,负责基金的募集、投资、运作和退出等各项管理工作。

2. 基金管理公司应当具备相应的资格和经验,拥有专业的管理团队和风控措施,确保基金的安全性和效益。

3. 基金管理公司应当依法合规运作,遵循诚实信用、勤勉尽责、谨慎有效的原则,维护投资人的合法权益。

四、有限合伙人1. 有限合伙人是指对基金出资的投资者,有限合伙人享有有限责任,仅对其出资额承担责任。

2. 有限合伙人应当向基金管理公司提供真实准确的个人和财务信息,确保基金管理公司了解其投资偏好和风险承受能力。

3. 有限合伙人有权参与基金的决策和监督,包括基金的投资目标和策略、基金的净值计算和公布、基金的风险控制等重要事项。

五、基金托管人1. 基金托管人是独立第三方机构,负责监督和管理基金的资产,保障基金资产的安全和独立性。

2. 基金托管人应当具备良好的声誉和专业能力,承担基金资产的保管和监督责任,确保基金资产的安全性和透明度。

3. 基金托管人应当依法合规运作,严格遵守相关法律法规和监管规定,维护基金投资人的利益。

有限合伙制投资基金的两权匹酉己研究——基于广义资本结构视角

成 果。 一 般 的 , 于剩 余 索 取 权 的 匹配 分 为 三 对 种 理 论 : 统 理 论 , 代 产 权 理 论 和 资 源 决 定 传 现

者 。 詹 森 和 麦 克林 应 用代 理 成 本 概 念 , 为 让 认

了分摊海上 贸易的风险 , 船主和投 资者采取 了 资合 和人合 的简单合伙形式。后 来, 这一本 来 盛行于海上 贸易的合伙 制逐渐在 陆地 贸易中 传播 开来, 形成 了最初的有限合 伙制。 2 0世 纪 6 0年代后 , 限合 伙制和风 险资 有 金 开 始媾 合 , 出现 了新 的 现 代 意 义 的投 资基 金 的 企 业形 式 : 限合 伙 制 投 资 基金 。 有 限合 伙 有 制投 资基金是资合和人合的典型代 表。 有限合 伙 制是指 由负无 限连带责任的普通 合伙人 与 负有限责任 的有 限合伙 人组成 的一 种特殊 类 型 的合 伙 组 织。 例 如 : 般 的 负有 限 责任 的合 一 伙人 出资占 9 %, 9 而普 通合伙人 出资仅 占 1 %, 由普通合伙人 负责基金 的管理和运 作。企 业 收 益按 合 同分 配 。 多的 学 者 致 力 于 有 限合 伙 许 制投 资基 金 的产 权 匹配 研 究 。 权 理 论认 为 企 产 业产权 分为合 约产权 和剩 余权利 ( 少安 , 黄

一

由 于现 实合 约 是 不 完 全 的 , 能 界 定 特 定 范 围 只

内的有限的责权利 , 这就产生 了合约之外的责 权 利 . 何 分 配 这 合 约 之 外 的 责 、 、 就 产 生 如 权 利

了剩 余 控 制 权 和 剩 余 索 取 权 匹配 问 题 。 济 环 经

境 的 不 确 定 性 和 基 金 经 营 的 高风 险 性 导 致 两 权 匹 配 成 为 基 金 治理 的 核 心 。本 文 致 力 于 从 广 义 资 本 结 构 视 角研 究 企 业 的 剩 余 控 制 权 和 剩 余 索取 权 如 何 匹配 。

有限合伙制创投机构的税收法治环境评析

之 无 法与 公 司 制 创 投 同 等 竞 争 。对 有 限合 伙 制 创 投 机 构 在 中 国 的税 收 法 治 环 境 进 行 了 客 观 和 较 为 全 面 的 分 析 , 提 出 了 并 完 善 税 收 法律 以 及 相 关 配 套 措 施 的建 议 , 以期 为 有 限 合 伙 制 创 投 机 构 的发 展 创 造 公 平 的 外 部 环 境 。 关 键 词 : 限合 伙 ; 税 方 法 ; 重 征 税 ; 收 优 惠 有 征 双 税 中图 分 类 号 : D9 文献标识码 : A 文章 编 号 :6 23 9 ( 0 0 0 2 40 1 7— 18 2 1 ) 50 0 —2

为实际是一种 资本投资 , 其他 资本 投资 活动并 无二 致 , 与 其 收 益应 属 于 资 本 利 得 。 因 此 对 L 比照 “ 体 工 商 户 ” 税 P 个 征

力 ”有 限 合 伙 人 ( P 握 有 雄 厚 的 资 金 投 入 9 的资 本 , , L ) 9 但 名 不 副 实 , 时 也 违 背 了 税 收 公 平 原 则 的 基 本 要 求 。 自然 同 承 担有 限 责 任 。 而 普 通 合 伙 人 ( ) 需 象 征 性 的 投 入 1 GP 只 人 的 “ 息 、 息 、 利 所 得 ” 用 2 的税 率 , 是 从 上 市 股 利 红 适 O 若 的资本 , 是 因其 负责 管理 , 企业 / 金 的管 理拥有 有 效 公 司取 得 的 还 可 以 减 半 征 收 , 司 的 权 益 性 投 资 收 益 也 按 但 对 基 公 的 独 立 决 策 权 , 此 要 承 担 无 限 责 任 。 这 种 组 织 形 式 以 及 照 《 业 所 得 税 法 》 税 , 唯 独 对 L 比 照 个 体 工 商 户 , 因 企 征 却 P 明 管 理 方 式 既 尊 重 了 G 的 管 理 价 值 、 保 护 了 L 的 权 利 , 显不公平 。更重 要 的是 , 般 L P 又 P 一 P的的 投资 规 模都 非 常庞 迎 合 了双 方 的 需 求 , 得 企 业 / 金 管 理 运 作 简 洁 高 效 。然 大 , 多 数 收 益 均 需适 用 3 的 最 高 税 率 , 使 基 大 5 比企 业 所 得 税 的 而 , 司 制 由于 法 律 对 治 理 机 制 的要 求 , 股 东 必 然 干 涉 经 2 还 要 高 许 多 , 是 非 常 不 合 理 的 。此 外 这 种 做 法 还 形 公 大 5 这

从公司制到有限合伙制的公司治理研究

济发展的 内在关系时 . 曾经指出:有效率的经济组织是 “ 经济增长的关键 。 有效率的组织需要在制度上做 出安排 和确 立 所 有权 以便造 成 一 种 刺激 . 个 人 的经 济 努 力变 将 成私 人 收 益率 接 近社 会 收 益率 的活 动 如 其 所说 . 险 ” 风 投 资公司的制度安排是风险投资运行效率的决定 因素。

的组织形式。

Ab t a t s r c :Di rn e t r a i lo g nz t n l o ms h v i e e ti v sme tef i n y a e n 山e b e n y i o h e tv n u e c p t r a iai a r a e d f r n n e t n f c e c .B s d o a o f i i r fa a ss ft e i l o e ai n me h n s o h n t ui n o o p r t n a d te i si t n o i td p r e h p c o d n o p n i a f c r o ae p r t c a im ft e i si t f c r o ai n h n t u i f l e at r i ,a c r ig t r cp o op r t o t o o t o mi ns i l g v r a c n h mo e o x e t d i c me v u ,t i a e lb r ts h og n z t n l f r f v n u e a i tr u h oen n e a d te d l f e p c e n o a e h s p p r ea o ae t e r a iai a m o e t r c p t h o g l o o l a c mp r t e a ay i a d c n l d st a mi d p rn rh p i e i b e o g n z t n l r rv n u ec p t1 o a ai n lssn o c u e h t i t at e i sa d s a l r a ia i a m f e t r a i v l e s r o o f o a

浅论有限合伙制创投基金的运作机制创新

浅论有限合伙制创投基金的运作机制创新有限合伙制创投基金是一种由有限合伙人组成的风险投资基金,它的运作机制在过去几十年中发生了许多创新和变革,使得它成为一个非常受欢迎的投资工具。

以下是对有限合伙制创投基金运作机制创新的浅论:首先,有限合伙制创投基金的投资策略发生了变革。

过去,创投基金主要关注早期阶段的创新型企业,并通过投资股权获得高回报。

然而,随着市场的发展和竞争的加剧,越来越多的创投基金开始关注成长期阶段的企业,并采用更加多样化的投资策略,如风险投资、收购、兼并等。

这种变革使得投资范围更加广泛,同时也增加了基金的多样化风险。

其次,有限合伙制创投基金的募资模式也发生了变化。

过去,创投基金主要通过私募股权融资的方式募集资金,即从一小部分有限合伙人身上筹集一大笔资金。

然而,随着科技的发展和互联网的普及,越来越多的创投基金开始利用互联网平台进行众筹式募资,即通过向广大民众开放投资渠道,让更多的人参与到创投基金中来。

这种变革使得募资规模更大,同时也降低了募资的门槛。

第三,有限合伙制创投基金的运营模式也在不断创新。

过去,创投基金主要由基金经理负责运营和管理,而有限合伙人只参与出资和决策。

然而,随着技术的发展和智能化的应用,许多创投基金开始采用智能化的投资决策系统,通过大数据分析和机器学习算法来辅助决策。

这种变革使得投资决策更加科学和准确,同时也提高了基金的效率和回报。

最后,有限合伙制创投基金的退出机制也发生了创新。

过去,创投基金主要通过IPO(首次公开募股)或M&A(兼并与收购)的方式退出。

然而,随着二级市场的发展和投资者对风险的逐渐降低,越来越多的创投基金开始尝试通过二级市场交易退出,如股权交易平台、数字货币交易所等。

这种变革使得退出的门槛更低,同时也提高了基金的流动性和灵活性。

综上所述,有限合伙制创投基金的运作机制正不断创新和变革,这些创新和变革使得基金的投资策略更多样化,募资模式更加开放化,运营模式更加智能化,退出机制更加灵活化。

合伙企业法的治理结构分析

合伙企业法的治理结构分析合伙企业是一种常见的商业组织形式,它由两个或更多个合伙人共同经营并分享利润和风险。

合伙企业法是指管理和规范合伙企业运作的法律体系。

在这篇文章中,我们将分析合伙企业法的治理结构,并通过案例来说明其重要性和挑战。

一、合伙企业的治理结构合伙企业的治理结构包括合伙协议、合伙人会议和管理机构等。

合伙协议是合伙企业最基本的法律文件,它规定了合伙人之间的权利和义务,包括利润分配、决策权和退出机制等。

合伙人会议是合伙企业的最高决策机构,合伙人通过会议来讨论和决定重大事项。

管理机构则负责合伙企业的日常经营管理,包括执行合伙协议、监督合伙人行为和管理风险等。

二、合伙企业法的重要性合伙企业法的治理结构对于合伙企业的稳定和可持续发展至关重要。

首先,合伙协议作为合伙企业的基本法律文件,确保了合伙人之间的权利和义务得到保障,避免了合伙纠纷的发生。

其次,合伙人会议作为最高决策机构,能够促进合伙人之间的沟通和协作,确保重大决策的合理性和公正性。

最后,管理机构的有效运作可以提高合伙企业的运营效率和竞争力,确保企业的长期发展。

三、合伙企业法的挑战尽管合伙企业法的治理结构具有重要作用,但也面临一些挑战。

首先,合伙协议的起草和执行需要考虑到各个合伙人的利益和权力平衡,这需要律师具备深厚的法律知识和商业经验。

其次,合伙人会议的决策过程需要确保合伙人的平等参与和决策的合法性,避免权力集中和决策失当。

最后,管理机构的运作需要有明确的职责和权力划分,确保管理者的行为合规和责任追究。

案例分析:某合伙企业由A、B、C三名合伙人共同经营,合伙协议规定了利润按照A:B:C的比例分配,决策权由合伙人会议行使,管理机构由A担任。

然而,在实际运营中,A占据了绝对的决策权和管理权,导致B和C的利益受损。

B和C感到不满,并要求重新制定合伙协议和调整管理机构。

在这个案例中,合伙企业的治理结构存在明显的问题。

首先,合伙协议未能平衡各个合伙人的利益,导致利润分配不公。

合伙企业治理机制

合伙企业治理机制协议书甲方:________________(以下简称"甲方")乙方:________________(以下简称"乙方")丙方:________________(以下简称"丙方")鉴于甲、乙、丙三方希望成立一家合伙企业,特就合伙企业的治理机制达成如下协议:第一条背景与目的1.1 甲方、乙方、丙方同意成立一家合伙企业,合伙企业的名称为"________________"(以下简称"本公司")。

1.2 本协议的目的在于确立本公司的治理机制,明确各方在经营管理、决策制定、风险分担等方面的权利与义务。

第二条合伙形式2.1 本公司采用有限合伙形式,甲方作为有限合伙人,乙方和丙方作为普通合伙人。

2.2 合伙人承担的责任与义务根据其合伙比例分别执行。

第三条董事会与股东会3.1 本公司设立董事会和股东会,董事会是本公司的决策机构,股东会是本公司的最高权力机构。

3.2 董事会由合伙人共同组成,合伙人有权参与董事会的决策,并享有表决权。

3.3 董事会的决议应经过多数合伙人的同意方可生效。

3.4 股东会由所有合伙人组成,召开一次年度股东会和必要时召开临时股东会。

3.5 股东会的决议应经过合伙人持股比例达到三分之二以上的同意方可生效。

第四条企业经营管理4.1 合伙人应共同参与本公司的经营管理,并按照本协议约定的分工和权利义务进行合作。

4.2 合伙人根据其合伙比例享有本公司利润的分配权。

4.3 合伙人应按照本协议规定的合伙比例承担本公司的亏损和债务。

第五条退出与分配5.1 合伙人可以根据本协议的约定选择退出合伙公司,退出合伙的程序和方式应经过董事会和股东会的决议。

5.2 退出合伙前,合伙人应解决其在本公司的权益和义务问题,并按照本协议的约定进行相应的分配。

5.3 在本公司解散或终止之后,应按照本协议的约定进行资产清算和分配。

有限合伙型产业投资基金治理结构

有限合伙型产业投资基金治理结构

有限合伙型产业投资基金治理结构是指由有限合伙人和普通合伙人组成的一种投资基金。

在这种基金中,有限合伙人的责任仅限于其出资额,而普通合伙人则承担无限责任。

这种基金的治理结构非常重要,因为它直接影响到基金的运作和投资效果。

有限合伙型产业投资基金的治理结构应该包括一个董事会或管理委员会。

这个董事会或管理委员会应该由有限合伙人和普通合伙人共同组成,以确保基金的利益得到充分保护。

董事会或管理委员会应该负责制定基金的投资策略和决策,并监督基金的运作和管理。

有限合伙型产业投资基金的治理结构还应该包括一个独立的审计委员会。

这个审计委员会应该由独立的专业人士组成,负责监督基金的财务报告和审计工作。

审计委员会应该定期向董事会或管理委员会报告基金的财务状况和审计结果,以确保基金的财务状况得到充分披露和监督。

有限合伙型产业投资基金的治理结构还应该包括一个投资委员会。

这个投资委员会应该由有限合伙人和普通合伙人共同组成,负责监督基金的投资决策和投资组合。

投资委员会应该定期向董事会或管理委员会报告基金的投资状况和投资效果,以确保基金的投资决策得到充分监督和评估。

有限合伙型产业投资基金的治理结构是基金运作和投资效果的关键

因素。

一个完善的治理结构应该包括一个董事会或管理委员会、一个独立的审计委员会和一个投资委员会。

这些委员会应该由有限合伙人和普通合伙人共同组成,以确保基金的利益得到充分保护和监督。

投资管理合伙企业合伙投资管理制度

XX投资管理合伙企业(有限合伙)投资管理制度二◦一五年十二月目录第一章总则第一条为加强合伙企业治理,规范合伙企业的投资行为,提高投资决策的科学性,防范投资风险,促进合伙企业及投资业务持续、稳定、健康发展,根据《中华人民共和国合伙企业法》及合伙企业相关决议,制定本制度。

第二条本制度所称投资,是指运用合伙企业所管理的资产对外进行的股权投资及其他类型的投资行为。

第三条投资管理制度体系是指合伙企业为了防范和化解风险,保护资产的安全与完整,保证经营活动合法合规和有效开展,在充分考虑外部环境的基础上,通过制定和实施一系列组织机制、管理办法、操作程序与控制措施而形成的系统。

投资管理制度体系包括本制度、合伙协议中有关投资管理的内容及合伙企业关于投资管理的规章制度。

第四条本制度适用于合伙企业参与投资管理业务相关的部门和人员。

第五条合伙企业投资管理业务采用集中领导、科学决策、分级管理、及时反馈的投资管理模式。

第二章投资管理制度的目标和原则第六条投资管理制度的总体目标:(一)保证合伙企业运作严格遵守国家有关法律法规和行业监管规则,形成守法经营、规范运作的经营思想和经营风格;(二)防范和化解经营风险,提高经营管理效益,确保经营业务的稳健运行和合伙企业资产的安全完整,实现合伙企业的持续、稳定和健康发展。

第七条合伙企业投资管理应遵循的原则:(一)健全性原则。

投资管理须覆盖合伙企业投资相关的各部门和各级岗位,并渗透到投资业务的全过程,涵盖决策、执行、监督、反馈等各个经营环节;(二)有效性原则。

通过科学的内控手段和方法,建立合理适用的投资决策流程,并适时调整和不断完善,维护投资决策的有效执行;(三)成本效益原则。

合伙企业运用科学化的经营管理方法降低运作成本,提高经济效益,以合理的投资管理成本实现最大的投资产出。

第三章投资决策机构第八条投资决策委员会是合伙企业对投资项目及投资方案进行评审与决策的常设机构,根据合伙人会议的授权,负责合伙企业投资业务的决策,以及投资策略、投资政策的确定等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

谨以此论文献给我的导师、家人和朋友---------马春燕有限合伙制创业投资机构的治理机制研究摘要创业投资又称风险投资,它是一种由创业投资者提供创业资本,通过专门的机构以创业企业为投资对象进行投资、运作,管理的股权投资方式。

充当这种中介作用的专门投资机构叫做创业投资机构,创业投资机构在法律形态上表现为三种形式,分别是有限合伙制、公司制和信托制。

在美国,85%以上的创业投资机构均采用有限合伙制的组织形式,成功的培育出了一大批国际化的著名企业,像微软、IBM、英特尔、苹果等等。

有限合伙制创业投资在美国取得了巨大的成功。

我国的创业投资开始较晚,最早开始于20世纪80年代初,至今仅有三十年左右的历史。

在新的《合伙企业法》出台以前,我国绝大多数的创业投资机构采用的是公司制的组织形式,在设立、运作和治理上均按公司制的程序操作的。

2007年6月1日新的《合伙企业法》实施以后,为有限合伙制创业投资机构设立确立了法律上的地位,众多的创业投资机构也开始选择有限合伙制这种灵活的组织形式,我国的创业投资发展走上了一个新的台阶。

在实践的发展过程中,有限合伙制创业投资机构由于其严密的契约安排和独特的机制设计,其在资金募集、内部治理等方面日益显示出它强大的优势。

但是仍然存在诸多的问题阻碍了有限合伙制创业投资机构的健康发展。

文章从有限合伙制创业投资机构的治理角度出发,共分为七章的内容。

第一章是引言,主要介绍了文章的研究背景、国内外研究现状、研究思路与方法,对整体结构做了梳理。

第二章是理论基础,以信息不对称理论、委托代理理论和公司治理理论为重点,为下文的理论分析作铺垫。

第三章主要分析了有限合伙人与普通合伙人的契约安排及治理机制,是文章的重点章节,这部分对普通合伙人的治理机制从激励约束机制、监督机制等方面做了详细的分析。

第四章从创业投资机构与被投资企业之间的关系分析了相关的治理机制,涉及到的治理机制主要是激励约束机制和风险控制机制。

第五章对有限合伙制创业投资机构的外部治理机制作了分析,在分析的过程中,首先对当前有限合伙制创业投资在我国的发展中面临的问题进行了阐述,随后针对问题提出了一些相应的解决措施。

第六章为案例分析,通过引用青岛葳尔创投的案例对所做的理论进行了实际验证。

最后一章结论和展望,对整篇文章做了一个总结并指出文章的缺点与不足以及之后需要努力的方向。

关键词:创业投资;有限合伙制;治理机制;激励;外部治理Study on Governance Mechanism in limitedPartnership Venture Capital InstitutionAbstractVenture capital is also called risk investment, it is a kind of equity investment which the capital is provided by investors ,it’s through specialized agency for startup enterprises to invest, operate and manage .This specialized agency is called venture capital institution,Venture capital institution has three forms on the legal form, limited partnership, corporate system and trust system. In the United States, more than 85% of the venture capital institutions adopt the form of limited partnership; they had developed a large number of international famous companies successfully, like Microsoft, IBM, Intel, and apple and so on. The venture capital in our country started relatively late, it first started in the early 1980 s with a history of only about 30 years. Before the new “partnership enterprise law” carried out, most of the venture capital institutions in China adopt corporate system, on establishment, operation and management they all according to the company procedure. June 1, 2007 the implement of new “partnership enterprise law” established the legal status for limited partnership venture capital institutions, many venture capital institutions began to choose this flexible form of organization, the development of venture investment in China on a new step. In the practice of the development process, the limited partnership venture capital institutions increasingly show its powerful advantages on the fund-raising and internal governance due to its strict contract arrangement and unique mechanism design. But there are still many problems hindered the healthy development of limited partnership venture capital institutions.The article from the perspective of limited partnership venture capital institutions of governance which is divided into seven chapters. The first chapter is introduction, mainly introduce the research background, research status at home and abroad, research ideas and methods, make a comb on the whole structure. The second chapter is the theoretical basis; mainly include the information asymmetry theory, the principal-agent theory and company governance theory, to pave the way for the following analysis. The third chapter mainly analyzes the contractual arrangements and governance mechanisms of limited partner and general partner; it is the focus of this chapter. This part from the perspective of incentive constraint mechanism andsupervision mechanism made a detailed analysis of governance mechanism to the general partner. The fourth chapter mainly has carried on the detailed analysis to the governance mechanism of venture capital institutions and the invested enterprises. The Involved governance mechanisms include incentive constraint mechanism and risk control mechanism. The fifth chapter analyzed the external governance of limited partnership venture capital institutions. In the process of analysis, first analyzes the problems facing in the development of venture investment in our country, and then in view of the problems puts forward some corresponding solving measures. The sixth chapter is case analysis,by referencing the Will Capital to verify the theoretical content. The last chapter is conclusion and outlook; it made a summary about the whole article and pointed out the shortcomings and deficiencies of the article and the direction of efforts after.Key Words:Venture Capital;Limited Partnership;Governance Mechanism;Incentive;External Governance目录1引言 (1)1.1研究背景 (1)1.2国内外研究现状 (3)1.2.1国外研究现状 (3)1.2.2国内研究现状 (6)1.3研究思路、研究方法 (8)1.3.1研究思路 (8)1.3.2研究方法 (10)2理论基础 (11)2.1信息不对称理论 (11)2.2委托代理理论 (13)2.3公司治理理论 (15)3有限合伙人与普通合伙人的契约安排及治理机制 (20)3.1有限合伙契约的制度安排 (20)3.2激励机制 (21)3.2.1收益分配的显性激励 (21)3.2.2声誉的隐性激励 (22)3.3约束机制 (23)3.4监督机制 (25)4 创业投资机构与创业企业的治理机制 (27)4.1激励约束机制 (27)4.1.1参与创业企业的管理 (27)4.1.2金融工具的设计 (28)4.2风险控制机制 (29)4.2.1有限合伙制创业投资的风险来源 (30)4.2.2项目遴选的风险控制 (32)4.2.3项目分阶段注资的风险控制 (33)5 有限合伙制创业投资机构的外部治理机制 (36)5.1有限合伙制创业投资外部治理的缺陷 (36)5.1.1民间资本的参与性较低 (36)5.1.2法律法规不健全,税收政策不合理 (37)5.1.3信用体制不健全 (38)5.1.4资本退出市场不完善 (38)5.2优化有限合伙制创业投资外部治理的措施 (40)5.2.1提高民间资本的参与积极性 (40)5.2.2完善配套的政策法规 (41)5.2.3建立完善的信用体系 (41)5.2.4构建多元化的资本退出方式 (42)6案例分析——以葳尔创投为例 (43)6.1葳尔创投简介 (43)6.2葳尔创投的组织结构 (44)6.3葳尔创投的治理机制 (45)6.3.1激励约束机制 (46)6.3.2风险控制机制 (46)6.3.3专业化的投资队伍 (47)6.3.4健全的企业组织结构 (48)7结论与展望 (49)7.1结论 (49)7.2展望 (50)参考文献 (51)致谢 (54)个人简历与发表的学术论文 (55)有限合伙制创业投资机构的治理机制研究1引言1.1 研究背景创业投资又称风险投资,它是一种由创业投资者提供创业资本,通过专门的创业投资机构以创业企业为投资对象进行投资、运作,管理的股权投资方式,所投资的企业主要是那些发展潜力大、投资回报丰厚的科技型企业以及中小型创新企业等。