总分类账模板

手工做账总分类账

0

358217.67 358217.67 平

0

358217.67 358217.67 平

0

107565.10 107565.10 平

0

53910.37 53910.37 平

0

161475.47 161475.47 平

0

66739.42 66739.42 平

0

228214.89 228214.89 平

0

67503.7 67503.7 平

0

295718.59 295718.59 平

0

62499.08 62499.08 平

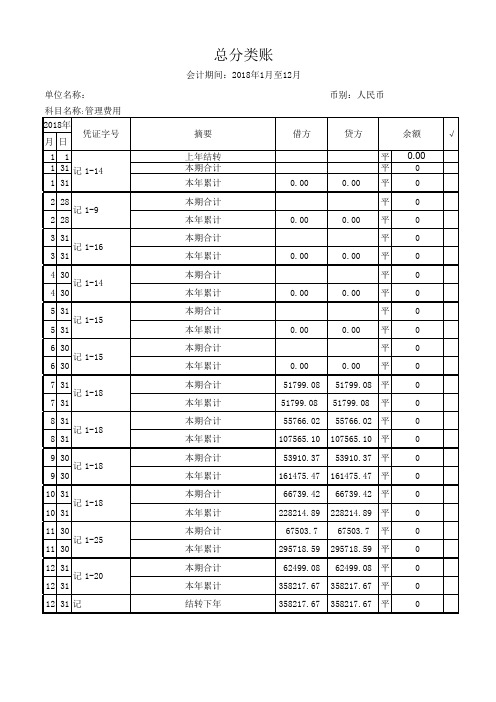

单位名称:

科目名称:管理费用 2018年

凭证字号 月日

11 1 31 记 1-14 1 31

2 28 记 1-9

2 28

3 31 记 1-16

3 31

4 30 记 1-14

4 30

5 31 记 1-15

5 31

6 30 记 1-15

6 30

7 31 记 1-18

7 31

8 31 记 1-18

8 31

借方

贷方

余额

√

0.00

0.00

平 0.00

平

0

平

0

平

0

0.00

0.00 平

0

平

0

0.00

0.00 平

0

平

0

0.00.00 平

0

平

0

0.00

0.00 平

0

51799.08 51799.08 平

0

51799.08 51799.08 平

0

55766.02 55766.02 平

总分类账模板

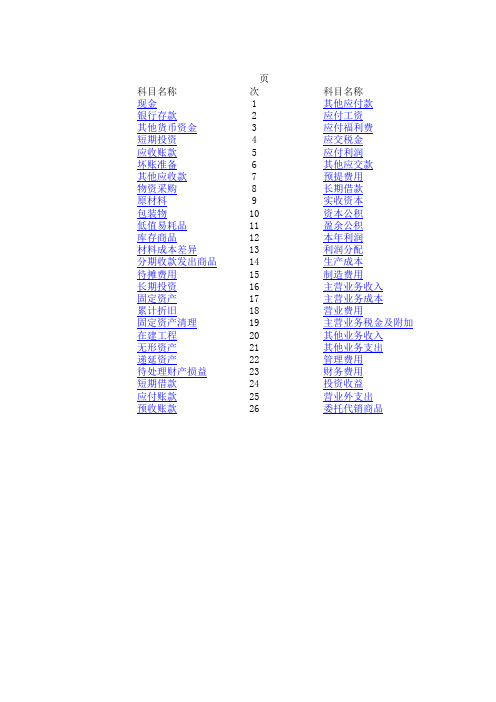

科目名称 页 次科目名称 页 次现金1其他应付款

银行存款2应付工资

其他货币资金3应付福利费

短期投资4应交税金

应收账款5应付利润

坏账准备6其他应交款

其他应收款7预提费用

物资采购8长期借款

原材料9实收资本

包装物10资本公积

低值易耗品11盈余公积

库存商品12本年利润

材料成本差异13利润分配

分期收款发出商品14生产成本

待摊费用15制造费用

长期投资16主营业务收入

固定资产17主营业务成本

累计折旧18营业费用

固定资产清理19主营业务税金及附加

在建工程20其他业务收入

无形资产21其他业务支出

递延资产22管理费用

待处理财产损益23财务费用

短期借款24投资收益

应付账款25营业外支出

预收账款26委托代销商品

页 次

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53。

总分类账样式

贷方余额借方贷方余额借方贷方余额借方贷方

余额借方贷方余额借方贷方余额借方贷方余额

借方贷方余额借方贷方余额借方贷方余额借方

贷方余额借方贷方余额借方贷方余额借方贷方

余额借方贷方余额借方贷方余额借方贷方余额

借方贷方余额借方贷方余额借方贷方余额借方

贷方余额借方贷方余额借方贷方余额借方贷方

余额借方贷方余额借方贷方余额借方贷方余额

借方贷方余额借方贷方余额借方贷方余额借方

贷方余额。

总分类账模板

2007年 凭证

月日字 号 12 1 记 12 10 记 25

总

摘

要

期初余额 销售 2号拖拉机

分

类

账

借方 √ 贷

339000.00

总第

页

分第

页

会计科目或编号 应收票据

借

方 √或

贷

借 借

余额 √

180,800.00 519,800.00

总第

页

总

分

类

账

分第

页

会计科目或编号 应收账款

2007年 凭证

摘

材料采购

12 17 记 52

材料采购

12 18 记 67

收到抵货资料

12 20 记 73 1-20 日收料凭证汇总表

12 21 记 81从南宁东盛五金机电公司购入原材料

12 21 记 8向9 南宁万达五金机电公司购入材料一批

12 30 记 ##

21-30 日收料凭证汇总

方√

70000.00 114330.00

摘

要

期初余额 购入股票 签发银行汇票交采购员采购 材料采购 银行汇票多余款收回

销售 2号拖拉机

借方 √ 贷 方

1000000.00 666700.00

126,494.00

952,275.00 47,225.00

借

√或

贷

借 借 借 借 借 借

余额 √

156,305.60 29,811.60 1,029,811.60 77,536.60 30,311.60 697,011.60

要

借方 √

月日字 号

12 1 记

期初余额

12 3 记 3

赊销农用拖拉机 80台

总分类账(表格模板、doc格式)

你很善良,也很努力,你明白“人若志趣不远,心不在焉,虽学五成”,那么请你继续以努力为本,继续追求。学习的时候放下顾虑,聚精会神,提高学习效率,尽量做到最好。摘要

账页

借方

贷方

借或贷

余额

月

日

总分类账

第页

你喜欢“细节或者小节,往往最能体现一个人的品格”。所以,你性格开朗、活泼可爱,用乐观感染着周围的同学;你尊敬师长,关心集体,学习自觉,尽量做到让家长老师宽心。各科成绩不太拔尖,但平衡。如此可爱的学生,老师希望你能坚定信心,有迎难而上的勇气,争取学习成绩有大的突破。年

凭单

不是因为你相信“学习是苦根上长出来的甜果”,所以你总能坚持着努力学习?经过两年的不懈努力,你已成为全校闻名的好学生。新的学习生活已经在你面前展开,愿你驾驶着装满知识的巨轮,树起理想的风帆,擎着奋斗的指南针,抵达成功的彼岸。

总分类账——精选推荐

总分类账

总账科目名称:第页

使用说明

1.按照税收会计制度规定的总账科目设置总账。

2.填写说明:

(1)根据记账凭证的日期和内容登记总账。

(2)每月月末在摘要栏注明“月结”和“累计”字样,分别结出本月借贷方发生额、余额及累计借贷方发生额、余额;年末,减免、提退、入库、损失核销账户应将借方余额与应征账户贷方余额对冲进行结账,并在摘要栏注明“冲账”字样,将冲账后无余额的各个账户的借方、贷方结出全年总累计数。

对年终有余额的各账户,在摘要栏内注明“结转下年”字样;年初接收上年转来余额时,在新账的第一行摘要栏注明“上年结转”字样。

总分类账模板

页页总第分第会计科目或编号页页总第分第会计科目或编号其他货币资金页页总第分第会计科目或编号交易性金融资产页页会计科目或编号持有至到期投资总第分第页页总第分第会计科目或编号应收票据页页总第分第会计科目或编号应收账款页页总第分第会计科目或编号其他应收款页页总第分第会计科目或编号坏账准备页页总第分第会计科目或编号材料采购页原材料分第会计科目或编号页页周转材料会计科目或编号总第分第页页总第分第会计科目或编号材料成本差异页页总第分第会计科目或编号生产成本页页总第分第会计科目或编号库存商品页页总第分第会计科目或编号固定资产页页累计折旧总第分第会计科目或编号页页会计科目或编号固定资产减值准备总第分第页页在建工程总第分第会计科目或编号页页总第分第页页会计科目或编号无形资产总第分第页页累计摊销总第分第会计科目或编号页页总第分第会计科目或编号递延所得税资产页页总第分第页页总第分第会计科目或编号应付票据页页总第分第页页总第分第会计科目或编号应付职工薪酬页页总第分第会计科目或编号应交税费页页总第分第会计科目或编号应交税费页页总第分第会计科目或编号预计负债页页总第分第会计科目或编号递延所得税负债页页总第分第会计科目或编号长期借款页页总第分第会计科目或编号实收资本页页总第分第会计科目或编号资本公积页页总第分第会计科目或编号盈余公积页页总第分第会计科目或编号本年利润页页总第分第会计科目或编号利润分配页页总第分第会计科目或编号主营业务收入页页总第分第会计科目或编号主营业务成本页页总第分第会计科目或编号管理费用页页总第分第会计科目或编号管理费用。

一、总分类账

:应付账款—东方工厂

购买甲材料 银付 归还货款 5000

10000

②登记方法:逐笔登记 适用核算内容:往来款项等。 ※特点:只提供价值指标。

明细账

:应付账款—东方工厂

购买甲材料 银付 归还货款 5000

100贷、余三栏中分设数量、 金额等栏。

②登记方法:逐笔登记。

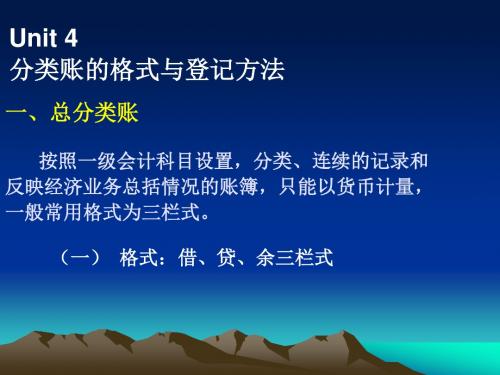

Unit 4 分类账的格式与登记方法

一、总分类账

按照一级会计科目设置,分类、连续的记录和 反映经济业务总括情况的账簿,只能以货币计量, 一般常用格式为三栏式。

(一) 格式:借、贷、余三栏式

:原材料

二、明细分类账

明细分类账格式主要有以下三种: (一)三栏式(同总分类账) ① 格式:借、贷、余三栏式。

适用核算内容:实物资产等。 ※特点:既提供价值指标,又提供实物指标。

(三)多栏式 ① 格式:按借方、贷方或借贷双方 分别设置专栏。

应交税费明细账

②登记方法:逐笔登记。 适用核算内容:成本费用和收入等。 ※特点:只提供价值指标;减少数用红字登记。

总分类账的填制

总分类账账户名称:库存现金第页总分类账账户名称:银行存款第页总分类账账户名称:其他货币资金第页总分类账账户名称:交易性金融资产第页总分类账账户名称:应收票据第页总分类账账户名称:应收账款第页三栏式明细分类账账户名称:坏账准备-应收账款第页三栏式明细分类账账户名称:预付账款-开元第页三栏式明细分类账账户名称:应收利息-国库券第页三栏式明细分类账账户名称:其他应收款-垫付职工款第页三栏式明细分类账账户名称:在途物资-A原料第页三栏式明细分类账账户名称:在途物资- B原料第页三栏式明细分类账账户名称:在途物资-B原料第页三栏式明细分类账账户名称:原材料-A原料第页三栏式明细分类账账户名称:原材料-B原料第页三栏式明细分类账账户名称:原材料-农产品第页三栏式明细分类账账户名称:生产成本-甲产品第页三栏式明细分类账账户名称:生产成本-乙产品第页三栏式明细分类账账户名称:制造费用第页三栏式明细分类账账户名称:周转材料-包装物第页三栏式明细分类账账户名称:库存商品-甲产品第页三栏式明细分类账账户名称:库存商品-乙产品第页三栏式明细分类账账户名称:固定资产第页三栏式明细分类账账户名称:累计折旧第页三栏式明细分类账账户名称:固定资产清理第页三栏式明细分类账账户名称:固定资产清理第页三栏式明细分类账账户名称:待处理财产损溢第页三栏式明细分类账账户名称:短期借款第页应付票据-房山应付票据-长生应付账款-永生应付账款-昌盛。

总分类账、明细分类账[5页]

![总分类账、明细分类账[5页]](https://img.taocdn.com/s3/m/8a77624b284ac850ac02429f.png)

应收票据明细账会计科目或编号: 1121应收票据明细账会计科目或编号: 1121应收账款明细账会计科目或编号: 1122应收账款明细账会计科目或编号: 1122应收账款明细账会计科目或编号: 1122会计科目或编号: 1123预付账款明细账 应收账款明细账会计科目或编号: 1122预付账款明细账会计科目及编号: 1123其他应收款明细账会计科目及编号: 1221其他应收款明细账会计科目及编号: 1221其他应收款明细账会计科目及编号: 1221原材料明细账会计科目及编号 1403库存商品明细账会计科目及编号 1405固定资产明细账会计科目及编号 1601累计折旧明细账会计科目及编号 1602短期借款明细账会计科目及编号 2001应付票据明细账会计科目及编号 2201应付票据明细账会计科目及编号 2201应付账款明细账会计科目或编号: 2202子目、户名或编号: 山东凯利应付职工薪酬明细账会计科目及编号 2211应付职工薪酬明细账会计科目及编号 2211应交税费明细账会计科目及编号 2221应交税费明细账会计科目及编号 2221应交税费明细账会计科目及编号 2221应交税费明细账会计科目及编号 2221其他应付款明细账会计科目及编号 2241实收资本明细账会计科目及编号 4001实收资本明细账会计科目及编号 4001实收资本明细账会计科目及编号 4001实收资本明细账会计科目及编号 4001实收资本明细账会计科目及编号 4001盈余公积明细账会计科目及编号 4101本年利润明细账会计科目及编号 4103利润分配明细账会计科目及编号 4104利润分配明细账会计科目及编号 4104。