2012年一季度中国聚酯市场展望-高友年

全球及亚洲市场芳烃聚酯市场供需趋势预测

1 全球宏观经济回顾及展望据世界货币基金组织最新预测,2013-2014年全球经济继续保持增长态势,且增长动力正在发生转变:由发达经济体回升引领全球经济复苏的趋势逐渐明朗。

估计2013年全球经济增长2.9%,预计2014年提高到3.6%。

其中,2013年美国的消费和投资保持增长,就业状况持续改善,房地产市场继续复苏,并且随着美国的内生动力(特别是受住房市场复苏和家庭财富增长的支持)进一步增强,经济稳步增长的态势渐趋明显。

预计2014年美国经济将重新恢复到2%以上的增长。

2013年,欧债危机有所缓和,欧元区经济也显示出见底回升迹象,其中法国、德国经济继续保持增长,意大利和西班牙等国经济也表现出不再衰退的乐观迹象。

预计2014年欧元区经济也将恢复正增长虽然日本经济的政策刺激效果在2012-2013年显现出较好的增长态势,但随着财政刺激与重建支出的逐步退出、连同消费税上调带来的共同效应,预计2014年经济增长将有所放缓。

2013年,虽然新兴经济体整体增速仍高于发达国家,但这一轮由于经济衰退而采取的刺激措施正在逐步退出,同时美元回流及能源价格的高企,对新兴经济体国家的经济增长也起到一定的降温作用。

另外,新兴经济体的基础设施、劳动力市场和投资中存在的结构性问题使得许多新兴市场增速放缓,一定程度上制约了未来经济的增长空间。

预计2014年新兴经济体经济与2013年持平或略快的增长。

芳烃-聚酯的最终制品是重要的民生产品,其需求与经济、人口及粮食等密切相关,经济的好转及人口的增长将共同支撑芳烃聚酯产品的需求提升。

2 全球芳烃-聚酯供需保持较快增长,产业过剩难有改观2012-2014年,全球PX-PTA-PET产业链的各产品供应能力保持较快增长。

其中PX(对二甲苯)产能净增813万吨/年,达4633万吨/年;PTA(精对苯二甲酸)产能净增1866万吨/年,达7538万吨/年;PET(聚对苯二甲酸乙二醇酯)产能净增1347万吨/年,达8957万吨/年。

中国聚酯行业市场投资分析报告

中国聚酯行业市场投资分析报告目录第一节聚酯产业链简介 (3)一、聚酯纤维 (3)二、聚酯行业与原油相关性 (4)第二节聚酯产业PX需求情况 (5)一、亚洲 PX 供需情况 (5)二、国内 PX 供需情况 (8)三、PX 市场集中度 (10)四、PX 的价格变化 (11)第三节聚酯产业PTA市场分析 (12)一、供需现状 (12)二、竞争格局 (16)三、PTA盈利能力 (18)第四节聚酯产业涤纶长丝市场分析 (18)一、涤纶长丝供需情况 (19)二、涤纶长丝竞争格局 (23)三、涤纶长丝盈利能力 (23)第五节企业分析 (28)一、桐昆股份 (28)第一节聚酯产业链简介一、聚酯纤维涤纶的化学名为聚对苯二甲酸乙二酯纤维,简称为聚酯(PET),以石油、天然气等原材料制取的低分子化合物精对苯二甲酸(PTA)和乙二醇(MEG)为原材料,经过化学缩聚或加聚制成的高分子化合物,高分子聚合物经过喷丝和切片等流程加工成纤维级聚酯和非纤维级聚酯。

根据下游的具体用途,聚酯可以分为聚酯纤维、聚酯薄膜和瓶级聚酯切片,其中聚酯纤维是聚酯产业的主要产品,占整个聚酯产量的比重大约为 85%,按照应用领域,聚酯纤维可以分为民用涤纶纤维和工业涤纶纤维,按照具体形态,民用涤纶又分为涤纶短纤和涤纶长丝。

瓶级聚酯切片主要应用于制造矿泉水瓶、碳酸饮料瓶、食品容器及包装材料,所在比重大约为 20%,聚酯薄膜主要应用于包装材料、印刷材料、建筑材料等方面,所占比重大约为 5%左右。

图 1:聚酯行业的主要产品数据来源:北京欧立信咨询中心整理从产量来看, 2012年聚酯产量大约为 3072万吨,其中聚酯纤维的产量大约为2450万吨,所占的比重为 80%,因此聚酯纤维是聚酯产业中最主要的产品,其他产品。

中国聚酯及其原料工业的发展与展望

中国聚酯及其原料工业的发展与展望作者:罗文德周华堂发布时间:Dec 30 200210:25:30:860AM1 市场现状1.1 聚酯市场现状近年来,中国聚酯工业高速发展,聚酯纤维在化纤产量中的比例一直遥遥领先。

2001年,中国化纤总产量达8283.2kt,其中聚酯纤维6325.3kt,占化纤总量的76.36%(世界平均约67%)。

(1)纤维用聚酯消费量多年来,中国每年进口聚酯纤维500-1000kt,进口聚酯切片200-300kt。

2001年净进口量减少,分别是聚酯纤维780.6kt,聚酯切片119.6kt。

1990-2001年中国纤维用聚酯消费量见表1。

表1 1990-2001年中国纤维用聚酯消费量kt*纤维用聚酯总量未包括切片进口量。

数据源自原中国纺织总会历年统计值。

(2)非纤维用聚酯消费量2001年,中国非纤维用聚酯消费量约750kt,生产能力约690kt,其中容器包装用(主要是瓶用)聚酯消费量约620kt,生产能力约600kt;薄膜用聚酯消费量约130kt,生产能力约110kt。

(3)聚酯总消费量至2001年,中国聚酯年总消费量约8030kt,扣除进口聚酯纤维用量,则实际国内聚酯年总消费量约7230kt,其中非纤维用消费量约750kt,约占总消费量的9.3%。

2001年,世界聚酯年总消费量约30800kt,其中非纤维消费量约8930kt,约占29.0%。

中国约占世界聚酯总消费量的26.1%。

与世界相比,中国非纤维用聚酯消费量过低。

2001年中国和世界各种用途聚酯用量比例见表2。

表2 2001年中国和世界各种用途聚酯用量比例1.2 PTA市场现状长期以来,中国精对苯二甲酸(PTA)工业的发展滞后于聚酯工业的发展,每年需进口数十万吨。

近3年进口量剧增,2001年进口量达到3120kt,生产能力仅2440kt,自给率约42%。

1990-2001年中国PTA供需状况见表3。

表3 1990-2001年中国PTA供需状况注:PTA产能含DMT折算量。

国内聚酯行业发展现状_概述及解释说明

国内聚酯行业发展现状概述及解释说明1. 引言1.1 概述在过去几十年里,随着工业化的快速发展和人们对高品质生活需求的不断提升,聚酯作为一种重要的化学材料,在国内的应用范围日益广泛。

聚酯具有良好的物理性能、化学稳定性和加工性能,因此被广泛用于纺织、塑料、包装等多个领域。

本文将就国内聚酯行业的发展现状进行概述,并探讨其未来发展趋势以及面临的挑战。

1.2 文章结构为了使读者更好地理解国内聚酯行业的发展现状,本文将按以下结构进行介绍:第一部分是引言部分,主要对文章背景和目的进行简要介绍;第二部分将回顾国内聚酯行业的历史背景,并进行产能与产量分析,以评估行业规模;第三部分将重点关注聚酯生产技术进步与创新方面,包括新材料和新技术应用、环保生产与可持续发展以及质量控制与品牌建设;第四部分将探讨国内聚酯行业面临的挑战,包括国际贸易形势变化带来的压力、竞争激烈和价格下降的问题以及科技创新和人才培养难题;最后,第五部分将总结目前的发展态势,并展望未来发展趋势,提出对策建议,并对该行业的未来发展进行预测和期待。

1.3 目的本文旨在通过对国内聚酯行业发展现状进行概述与解释,全面了解该行业目前所处的状态。

同时,通过分析其面临的挑战和机遇,提供对应的策略建议,促进国内聚酯行业实现稳定可持续发展。

此外,本文还将对该行业的未来趋势进行预测和期待,为相关企业和政府部门制定决策提供参考依据。

2. 国内聚酯行业发展现状:2.1 历史背景:国内聚酯行业是中国化工产业的重要组成部分,起步较早。

上世纪70年代末,随着聚酯生产技术的引进和发展,国内聚酯行业开始迅速崛起。

在经过几十年的发展,国内聚酯行业已经取得了长足的进步。

目前,中国已成为全球最大的聚酯生产和消费市场之一。

2.2 产能与产量分析:随着国内经济的不断发展和人民生活水平的提高,对织物、塑料、瓶装饮料等各种聚酯制品的需求日益增长。

目前,国内聚酯行业已形成了一定规模和较完善的供应链网络。

我国聚酯产业的发展现状

我国聚酯产业的发展现状作者:高小山王爽芳周娜来源:《新材料产业》 2012年第2期文/高小山1 王爽芳2 周娜31.海宁新能纺织有限公司2.连云港神特新材料有限公司3.山东卓创资讯有限公司2000-2005年,我国聚酯产业以25%以上的速度高速扩张;2006-2010年,我国聚酯产业进入平稳发展时期。

从井喷到淬火,从躁动到理性,从惶惑到坦然,我国聚酯产业在磨砺中起伏。

2011-2015年,我国聚酯产业将迎来新一轮的投资和建设高峰。

聚酯市场的话语权究竟将花落谁家?未来聚酯产业链的利润归属将会是一枝独秀还是百花齐放?一、我国聚酯产业发展现状1.国内聚酯产能及增长情况聚对苯二甲酸乙二醇酯,简称聚酯(P E T),发明于1944年,1949年率先在英国实现工业化生产。

聚酯因具有优良的服用、高强度等性能,迅速演变成为合成纤维中产量最大的品种。

20世纪70年代之前,聚酯在欧美等发达国家一直保持着高速发展的态势;而20世纪90年代之后,聚酯工业的发展重心逐步转向亚洲,聚酯工业迎来新的发展阶段,同时聚酯在服装、可乐瓶和薄膜等领域的运用也逐步达到高峰。

进入21世纪之后,随着化纤技术、工程、设备国产化和全国纺织行业的快速发展,我国聚酯行业进入一轮高速发展时期。

2001-2005年,我国聚酯产能保持高速扩张,平均以25%以上的速度高速发展;2006年以后,我国聚酯产能年增长速度有所放缓,但仍保持了平均每年近200万t或7%~8%的增速。

表1的数据在一定程度上揭示了我国聚酯近年来的发展态势。

2.我国聚酯产业在全球聚酯产业中的地位由表2和图1的数据可知,全球聚酯产能主要集中在亚洲地区,而我国就占亚洲总产能的60%。

截至2010年底,我国的聚酯产能占世界总产能的43%左右,我国已经是毫无疑问的世界聚酯生产大国,我国聚酯市场也成为全球聚酯乃至对二甲苯(P X)、精对苯二甲酸(PTA)、乙二醇(MEG)市场的晴雨表。

3.国内聚酯产品结构分布我国的聚酯行业在产能大幅扩充的同时,在产品结构(见表3)上却存在明显的失衡现象,聚酯项目投资主要集中在传统的纤用聚酯领域。

我国聚酯市场分析及展望

・

学

工

业

第 3 l卷 第 1 2 期

2 0 1 3 年 1 2 月

3 2・

CHEM I CAL 刀 DUS TRY

我 国聚 酯 市场 分 析及 展 望

陈 伟 ,王 金 鹏 ,李建 新

( 中 国 石 油 规 划 总 院 ,北 京 1 0 0 0 8 3 )

摘

要 :分 析 了 品 价 格 走 势 以及 进 出 口贸 易 ,对 2 0 1 5年 及 2 0 2 0年 我 国聚

石油 化 工 规 划 咨 询 工 作 。

第 1 2期

陈

伟 等 :我 国 聚酯 市 场 分 析 及 展 望

・ 3 3・

2 消费

2 . 1 消费 总量

我 国聚 酯 年消 费 量 从 2 0 0 8年 的 1 7 9 9万 t 增 至 2 0 1 2年 的 2 8 9 4万 t .年 均 增 长 速 度 达 到 了

产 能 配 套 完 善 ,带 动 了其 聚 酯 产 业 的 飞 速 发 展 。

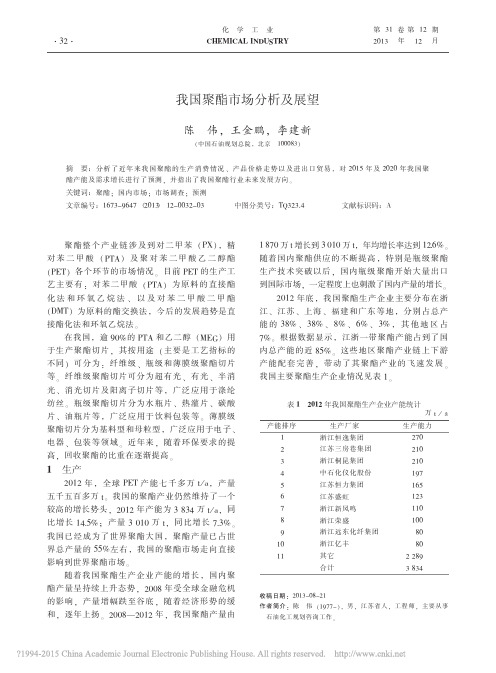

我 国主要 聚酯 生产企 业情 况见 表 l

表1 2 0 1 2年我 国聚 酯生产企业产能统计

万 t /a

片 、油瓶 片 等 ,广 泛应 用 于 饮料 包 装 等 。 。 薄膜 级

聚酯 切片 分为基 料 型和 母粒 型 ,广泛 应用 于 电子 、

比增 长 1 4 . 5 %;产 量 3 0 1 0万 t .同 比增 长 7 . 3 %。

我 国 已经成 为 了世界 聚 酯 大 国 .聚 酯 产 量 已 占世

界 总产 量 的 5 5 %左 右 .我 国 的聚酯 市 场 走 向直 接 影 响到世 界 聚酯 市场 随着 我 国聚 酯生 产 企 业 产 能 的增 长 .国 内聚 酯 产 量呈 持 续上 升 态势 .2 0 0 8年受 全球 金 融 危机

2012年第一季度全球纤维原材料市场论文

2012年第一季度全球纤维及原材料市场分析研究摘要针对今年第一季度全球聚酯、尼龙及棉花纤维及其相关原材料市场进行了分析研究与预测关键词纤维及原材料价格预测市场分析本研究论文参考ihschemical(informationhandlingservices inc.)、美国农业部(unitedstatesdepartmentofagriculture,us da)、农业统计服务网(nationalagriculturalstatisticsservice,nass)2012年3月份发布的市场信息,针对全球聚酯、尼龙及棉花纤维及其相关原材料市场分析资料,分“聚酯及耐隆纤维价格预测”、“主要地区聚酯市场分析”、“主要地区尼龙市场分析”及“结论”等四部分进行了论述、分析与研究。

一、聚酯及尼龙纤维价格预测(一)聚酯纤维及其原物料价格预测含亚太地区、北美地区及西欧地区等三个主要市场,参见表1 ~3。

来源:globalpolyesterfibers&feedstocks(february28,2012),ihschemical.来源:globalnylonfibers&feedstocks(february28,2012),ihschemical.二、主要地区聚酯市场分析(一)亚太地区1.价格方面:2月初价格随px/pta原料上涨rmb350(us$45),达约每吨rmb11,400(us$1,462),农历年后的买气并未维持很久,2月中原料稍回软,切片周单价亦下滑约每吨rmb150(us$20),2月平均价格约在每吨rmb11,350(us$1,456),利润约在每吨rmb770(us$99);中石化2月合约公告价为每吨rmb11,400(us $1,462)。

我国以外地区,出口报价则上涨至约每吨us$1,550。

回收聚酯短纤维单价则由2月第2周高点每吨rmb9,000~9,200(us$1,155~1,180),回软至rmb8,700~8,900(us$1,116~1,142)。

2011 2014年聚酯上下游扩产及新产品开发概述

2011--2014年聚酯上下游扩产及新产品开发概述【作者:顾超英】一、前言近年来,中国的聚酯系列产品上下游产能扩张速度还是呈现上升态势,2008年中国聚酯新产能再次开出11套大聚酯生产线,当年就新增加了179万吨产能,还有部分老的聚酯生产装置扩容后,到2008年底中国聚酯总产能就已经达到了2492万吨,产能扩张速度在8%左右,2008年中国大聚酯产能2405万吨左右,小聚酯产能为87万吨左右。

估计2009年期间仍然有5-6套聚酯生产装置投产,产能将增加100万吨左右,产能增长率在4%左右。

2010-2011年以后,我国聚酯涤纶产业面临的挑战将更加严峻了,我们的聚酯涤纶产业将遇到新兴国家和地区的挑战是不可忽视的,在生产加工过程中也是不断遇到这样那样的挑战,特别是下游企业难以雇佣到农民工劳动力,即便是雇佣到后,也每年增加25-30%的劳动力成本,还有原料价格波动一直困绕着聚酯涤纶产业,原油价格波动永远导致聚酯涤纶产业的上游原料价格无法稳定,还有人民币汇率也在不断变化着,特别是国内地区有些聚酯涤纶厂家技术开发能力不强也冲击着整个市场,小作坊的工厂还是有一定数量的,现在只有一些投入大,资金雄厚的企业能够具备更加完善的开发新产品体系,而中小型工厂有些都是模仿着加工生产,毕竟有很多人认为新技术、新产品的开发成本高、扩散快,企业风险大是个不争的事实,确实如此。

二、2011-2013年聚酯系列产品产能数字依然在不断变化之中曾经也有机构做过这样的统计,说中国2010年聚酯产能预计将增加245万吨/年,继江苏盛虹化纤公司20万吨/年涤纶长丝装置投产后,会有8套新装置投运。

这些装置中的5套将生产165万吨/年纺织部门使用的涤纶长丝,新装置中的4套将增加80万吨/年聚酯瓶料切片能力,以用于饮料行业。

鉴于中国纺织品和饮料市场大的规模,新能力不太可能对价格产生影响,并且不会造成供应过剩状况。

饮料工业估算,2010年碳酸饮料将增长10%,汁液将增长20%。

我国聚酯市场分析及展望_陈伟

5 展望

2011—2013 年是我国聚酯产业新一轮的投资 和建设高峰, 2012 年聚酯产业链的上下游均呈扩 张趋势, 但是增幅有所不同, 进而导致了各环节 供需格局出现了较大差异。 从各环节看, PTA 产 能增加明显, 而 PX 和下游的聚酯行业的产能增长 均有所放缓。 预计 2013 年聚酯新增产能 500 万 t / a 左右, 我国聚酯产能将达到 4 300 万 t / a, 但是由 于市场需求疲软等宏观经济因素的影响, 装置开 工率将在 75%左右浮动。 2014 年以后我国聚酯产

收稿日期: 2013-08-21 作者简介: 陈 伟 (1977-), 男 , 江 苏 省 人 , 工 程 师 , 主 要 从 事

石油化工规划咨询工作。

第 12 期

陈 伟等: 我国聚酯市场分析及展望

·33·

2 消费

2.1 消费总量 我国聚酯年消费量从 2008 年的 1 799 万 t 增

至 2012 年 的 2 894 万 t, 年 均 增 长 速 度 达 到 了 12.6%。 见图 1。

·34·

化学工业 CHEMICAL INDUSTRY

2013 年 第 31 卷

Байду номын сангаас

能 增 长 将 趋 缓 , 预 计 到 2015 年 聚 酯 产 能 将 达 到 4 500 万 t / a 左右, 装置开工率回升至 85%以上 ; 2020 年国内聚酯产能将达到 5 000 万 t / a 左右。

预计未来我国的聚酯需求量的增长率将有所下 降, 年平均增长率由 2005—2010 年间的 14%下降 至 2011—2015 年间的 9%左右。 在整个行业中, 聚 酯 纤 维 的 比 重 由 2011 年 的 87% 下 降 至 2015 年 85%, 同时 2015 年聚酯瓶片的比重将上升至 13%。 预计 2015 年我国聚酯需求量将达到 3 750 万 t, 国 内聚酯将过剩 220 万 t。 到 2020 年, 我国聚酯需求 量约 4 310 万 t, 届时国内市场过剩 190 万 t 左右。 2015 年、 2020 年我国 PET 供需平衡预测见表 2。

聚酯项目市场调查及预测报告

聚酯项目市场调查及预测报告第一章聚酯的概况1.1聚酯的基本概念聚酯,由多元醇和多元酸缩聚而得的聚合物总称。

主要指聚对苯二甲酸乙二酯(PET),习惯上也包括聚对苯二甲酸丁二酯 (PBT)和聚芳酯等线型热塑性树脂。

是一类性能优异、用途广泛的工程塑料。

也可制成聚酯纤维和聚酯薄膜。

1.2聚酯的物理和化学性质【中文名称】聚对苯二甲酸乙二酯【英文名称】polyethylene terephthalate;PET【别名】聚对酞酸乙二酯;的确良;涤纶;聚乙烯对苯二甲酸酯;达克纶结构式:CAS号:25038-59-9外观:白色或淡黄色透明固体密度:1.38-1.40 g/cm3熔点:255-256℃具有优良的机械性能.刚性高.硬度大,吸水性很小,尺寸稳定性好。

韧性好,耐冲击、耐摩擦、耐蠕变。

耐化学性好,溶于甲酚、浓硫酸、硝基苯、三氯醋酸、氯苯酚,不溶于甲醇、乙醇、丙酮、烷烃。

使用温度-100~120℃。

弯曲强度: 148-310MPa吸水性: 0. 06%-0.129%冲击强度: 64.1-128J/m洛氏硬度: M 90-95伸长率: 1.8%-2.7%树脂性质∙热塑性聚酯,具有优良的坚韧性,拉伸、抗冲击强度、耐磨性,电绝缘性。

∙由于具有韧性佳、质量轻、不透气、耐酸碱等特点,近年成为汽水、果汁、碳酸饮料等之常用容器。

∙收缩率70%1.3聚酯的主要应用领域:在塑料分类中,PET的代号是1号,作用广泛:∙可纺成聚酯纤维,即涤纶∙可制成薄膜用于录音、录像、电影胶片等的基片、绝缘膜、产品包装等∙作为塑料可吹制成各种瓶,如可乐瓶、矿泉水瓶等∙可作为电器零部件、轴承、齿轮等纤维级聚酯切片用于制造涤纶短纤维和涤纶长丝,是供给涤纶纤维企业加工纤维及相关产品的原料,涤纶作为化纤中产量最大的品种,占据着化纤行业近80%的市场份额,因此聚酯系列的市场变化和发展趋势是化纤行业关注的重点。

同时聚酯还有瓶类、薄膜等用途,广泛应用于包装业、电子电器、医疗卫生、建筑、汽车等领域,其中包装是聚酯最大的非纤应用市场,同时也是PET增长最快的领域。

聚酯工业的前景如何

海量免费资料尽在此聚酯工业的前景如何?作者:jing多年来,聚酯行业总是以变化多端的形象示人,周期性地繁荣与衰退,有时似钱江春潮,建厂的波涛汹涌澎湃,有时如怨女嫠妇,停工减产呜咽悲啼。

2001年受“911”恐怖事件打击,不仅美国经济停滞后退,世界其他地区也大受影响,2002年则东山再起,聚酯市场又显得生气勃勃。

今年以来由于美、伊之战如箭在弦,加上其他一些因素的影响,世界原油价格一飞冲天,带动石化原料及聚酯原料价格扶摇直上,给聚酯市场带来强烈冲击。

那么聚酯市场到底会怎样发展呢?其实在去年12月在瑞士举行的世界第7届聚酯大会上,来自世界各地的500名专家们济济一堂,纵论世界聚酯市场,已经给出了答案。

他们从世界人口逐步增长、购买力日渐提高这两个基本点出发,认为聚酯行业的前景灿烂,一切悲观的论调都没有根据。

中国市场是个典型的例子。

近年来中国的聚酯需求增长率保持在8-10%之间,在不景气的周边国家中一支独秀,是一颗熠熠发光的明星;当然从世界范围看,聚酯行业表现混乱也是一个不争的事实,恐怕一时还难以平息下来。

因此这个行业需要进行结构性改造,加强技术开发,未来一段时间里竞争将是激烈的。

在第7届世界聚酯大会上专家们提供了10多篇关于催化剂的论文,证明聚酯工业正沿着5-6年前聚烯烃行业的道路前进,今后聚酯生产的进步要靠催化技术而不是靠工厂管理,这也是一种新趋势,是前沿科学,两年以后采用新型催化技术生产PET的效率将比今天高出几倍,成本还会下降。

生产结构的变化2002年初,为了保持自己的领先地位,杜邦公司对其纺织和纤维业务进行了重组,把相关业务归于杜邦纺织和室内饰才公司——DPI,今后这个独立的子公司不仅将在欧美继续从事这方面产品的生产,而且有权向其他公司发放杜邦公司的生产技术许可证。

DPI公司的全球业务经理指出,发放许可证是该公司业绩成长的主要方向。

虽然目前该公司的业务主要来自北美,但要逐步把重点转移到亚洲,那里的市场方兴未艾。

高性能非纤聚酯产品的技术与市场新进展_王鸣义

作者简介:王鸣义,男,1958年生,教授级高级工程师,主要从事化纤技术、科研管理和新产品开发工作。

作者单位:中国石化上海石油化工股份有限公司。

高性能非纤聚酯产品的技术与市场新进展世界聚酯行业的发展概况Brief Introduction of Global Polyester Industry文 | 王鸣义 任明利 朱 刚从20世纪70年代起,基于石油化工技术的高速发展,三大高分子合成材料(合成树脂、合成纤维、合成橡胶)开始进入工业化时代。

2012年,世界合成树脂的总量超过2.5亿t ,合成纤维超过5 000万t ,合成橡胶超过2 000万t 。

其中,中国大陆聚对苯二甲酸乙二醇酯(PET )总量的85%用于制造纤维,15%用于制造聚酯瓶、膜和工程塑料;而日本、欧洲及北美国家和地区的PET ,35%用于制造纤维,65%用于非纤产品。

90年代中期开始,随着聚酯合成技术的发展和新型聚酯、改性聚酯原料的开发,PBT 、CoPET 、PTT 、PC 、PMMA 、PBS 以及LCP 等高性能聚酯材料成为高分子合成材料的主角。

在世界范围内,这些高性能聚酯材料除了部分用于纤维市场,其余广泛应用于工程塑料、板材、片材薄膜以及瓶用等领域。

表 1 是2012年世界聚酯材料的产品结构情况。

Technology and Market Development of Global Non-fiber Polyester摘要:文章概述了全球非纤聚酯的发展和分布情况,并对全球高性能聚酯材料的附加值进行了比较。

重点介绍了国内外高性能非纤聚酯材料的产品开发状况,尤其是工程塑料用聚酯的最新技术与市场发展。

此外,作者还从高性能聚酯基础材料的改性、新聚酯原料石油资源的综合利用、提高聚酯材料使用性能和生物基资源的应用等几个方面探讨了高性能非纤聚酯产品的开发趋势。

关键词:非纤聚酯;产品开发;高性能聚酯产品;工程塑料;生物基聚酯中图分类号:TQ323.4 文献标志码:AAbstract: Development status-quo of global non-fiber polyester was briefly introduced in this article, as well as its competitive advantages. Latest product developments of non-fiber polyester in some technical areas especially in engineering plastics were introduced emphatically. Besides, trends of non-fiber polyester product development were discussed in terms of modification of polyester, performance improvement, utilization of bio-based materials, etc.Key words: non-fiber polyester ; product development; high-performance polyester product; engineeringplastics; bio-based polyester高性能非纤聚酯的产品开发Product Development of High-performance Non-fiber Polyester高性能非纤聚酯材料的产品开发主要具有以下几个特征:其一是对PET进行物理改性或化学改性,通过两次加工技术,改善其力学性能,例如超临界CO2发泡可提高PET 的使用性能;其二是改变原料组分,部分或全部替代精对苯二甲酸(PTA)或乙二醇(EG),这类聚酯具有与PET相同的结构,简称为PET同系聚酯材料;三是通过新技术,新工艺的开发,开拓高新技术应用领域的非纤聚酯材料。

当前瓶用聚酯市场浅析

當前瓶用聚酯市場淺析1 世界瓶用聚酯供求情況由於人口的增長及人民生活水平的提高,對瓶用水需求的日益增加,促進了瓶用聚酯的發展,加上前些年瓶用聚酯的盈利情況好於纖用聚酯切片,推動了瓶用聚酯新裝置的建設,使得近年瓶用聚酯的需求和産能雙雙得到快速提高。

據資料顯示,2001年全球包裝用聚酯生産能力已達到1061.2萬噸,估計2003年增加到1215.6萬噸,2001年全球包裝用聚酯樹脂産量爲875.8萬噸,2003年將提高到969萬噸,接近100萬噸,瓶用聚酯的需求目前正以二位數穩定向前發展。

綜觀全球,歐美市場在瓶用聚酯領域一直處於領先地位,日本發展也很快,2001年日本瓶用聚酯消費超過40萬噸。

發展中國家的瓶用聚酯領域也在不斷拓寬,例如韓國市場除飲用水包裝用聚酯瓶需求增長外,目前其洗滌劑、洗髮液、化妝品及藥品包裝消費亦增長迅速,包裝和帶基膜尚待開發。

在拉丁美洲和亞太地區一些欠發達的國家和地區,那兒的裝置能力不多,但市場需求增長速度較快。

在生産方面,全球聚酯瓶片工廠開工率呈下降趨勢。

據國外媒體預測,2003年全球聚酯瓶片工廠的平均開工率預計將下降到80%左右,2004年到2005年仍將維持這一水平。

如將一些國家在建聚酯瓶片專案考慮在內,2005年全球聚酯行業的平均開工率還將進一步降低到75%左右。

造成這種情況的原因有二個,一是新裝置的集中建設和陸續開出,造成市場供過於求,二是其原料PTA的價格造成了瓶級切片生産商的毛利水平不斷降低,生産廠商不得不採用降低開車率這種消極方法進行企業自我保護。

2 世界瓶用聚酯市場情況在産品盈利方面:不斷湧現出的新裝置,在不斷創造更多市場財富不斷迎合市場需求的同時,也使得市場上聚酯瓶片的投放量日益增多,在緩解市場需求緊張狀況的同時,行業內部競爭卻日益加大,行業盈利不斷縮水,企業之間的價格戰亦越演越烈。

瓶級切片的價格再也無法重現昔日的風采。

據CMAI諮詢公司披露,2002年下半年美國和歐洲的包裝用聚酯價格下滑了10%-15%,並且認爲2002年全球範圍內生産裝置的平均開工率80%都沒保住,僅爲75%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美元/吨

2009 2007

1700 1500 1300 1100 900 700 500

化工销售分公司合纤原料处

17

200

100

亚洲(左)

0

二、PX市场情况-亚洲PX产能增长强劲

时间 2011 企业 乌鲁木齐 S-OIL 翔鹭 彭州石化 (中石油) Cosmo Oil-现代 哈萨克斯坦KazMunaiGas 越南石油 海南炼化 朱拜尔炼油(阿美道达尔) 2014 新加坡九龙芳烃 SK(JV) 印度西奈 印度ONGC 已确定 印度西奈 印度石油 中石油-台州 中石油-泰州 中石化-镇海、洛阳等 待定 PX能力 100 90 190 160 60 220 80 50 48 80 70 328 80 100 130 90 400 1038 130 37 65 100 250 582 投产时间 2011.4 2011.5 2012.Q2 2012.Q4 2013.Q4 2013.Q2 2013.Q2 2013.Q4 2013.Q4 2013 2014 2014 2014 2014 时间 2011 企业 江阴汉邦 逸盛(大连扩能) 逸盛(宁波2期) 三房巷 BP(扩能) 绍兴远东 桐昆 恒力化纤 翔鹭2期 逸盛(海南) 印度信赖 恒力化纤恒力化纤2期 台湾远东 印度石油 沙特Ibn Rushd 2014 PTA能力 60 75 200 150 485 30 150 150 200 300 200 120 1150 200 200 60 20 480 200 200 150 150 2815 70 200 120 100 PX当量 33 50 133 100 316 20 100 100 133 200 133 80 766 133 133 40 13 319 133 133 100 100 1867 47 133 80 67 投产时间 2011.7 2011.7 2011.Q4 2012.Q1 2012.Q2 2012.Q2 2012.Q3 2012.Q4 2012.Q4 2012.Q4 2013.Q1 2013.Q2 2013.Q4 2013.Q4

2011年过剩产能总规模约230万吨(按90%开工率),考虑到减停产和局部国家 的供应结构问题(中东、中国、日本),供需处于紧平衡状态。欧美PX产能处于 收缩状态,欧洲和南美可能会与亚洲争夺PX资源。

60 40 20 0 -20 -40 -60 -80 2005 2006 2007 2008 2009 2010 2011 北美 南美 欧洲 亚洲 万吨

澳币 新加坡元

7.0

印尼盾 泰铢 巴西里尔

-0.05

6.5

-0.10

英镑 欧元 瑞士法郎

6.0

人民币 日元

-0.15

5.5

-10%

化工销售分公司合纤原料处

-5%

0%

5%

10% 11

一、宏观经济走势分析- 棉花市场价格处于高位

全球供应、消费、库存变化(万吨) 2008 产量 全球 中国 消费量 全球 中国 2606 806 2685 1110 2009 2332 799 2394 958 2010 2206 697 2580 1089 2011 2509 653 2544 1025 2012 2705 730 2550 1000

由于需求增长强劲,装置开工率逐步恢复至90%以上,再提升空间有限。

4500 4000 3500 3000 2500 2000 82% 1500 78% 1000 500 0 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 74%

8

一、宏观经济走势分析-主要机构预测原油价格上升

120 美元/桶

高盛

布伦特油价预测

摩根 巴黎银行 巴克莱

115

114 112 110 110

110

105

103

104 99

105

100

95

90 2011

2012 化工销售分公司合纤原料处

9

10

15

20

25

30

35

40

45

0

5

2-Mar

%

2-Jul 2-Nov 3-Mar

WTI期货价格 布伦特原油期货价格

30

50

70

90

一、宏观经济走势分析-石化产品成本平台处于高位

国际原油价格走势

近期国际油价从高位回落,WTI接近前2年平均水平,由于布伦特与WTI的结构性差异,布 伦特对WTI的高升水仍将维持,主要油种计价紧跟布伦特,石化产品成本平台仍处于高位。

化工销售分公司合纤原料处

2008.Q1

2008.Q2

2008.Q3

2008.Q2

2009.Q3

2009.Q4

2010.Q1

2010.Q2

2010.Q3

2010.Q4

2011.Q1

2011.Q2

2011.Q3

2011.Q4

化工销售分公司合纤原料处

12

二、PX市场情况

化工销售分公司合纤原料处

13

二、PX市场情况-全球PX产能持续增长

万吨

全球PX供应情况

98%

产能

需求

开工率

94%

90%

86%

化工销售分公司合纤原料处

14

70%

二、PX市场情况-全球PX剩余产能减少

2011年以来由于地震、火灾等原因,PX短期闲置产能较高,目前长期闲置产能主 要是北美、中东等地部分装置受制于原料。

万吨 450 400 350 300 250 200 150 100 50 0

1000

0

2010年

2011年

2012年

2013年

2014年

2015年

2016年

2017年

2018年

2019年

2020年

2021年

2022年

2023年

2024年

化工销售分公司合纤原料处

5

2025年

10

15

20

25

0

5

Feb-10

%

Mar-10 Apr-10 May-10 Jun-10 Jul-10 Aug-10 Sep-10 Oct-10 Nov-10 Dec-10 Jan-11 Feb-11 Mar-11 Apr-11 May-11 Jun-11 Jul-11 Aug-11

美国(左)

- 10 Jul

PX 洲际套利价差情况

M ay- 10 M ar- 10 Jan- 10 N ov- 09 Sep- 09 - 09 Jul

美亚套利窗口

欧洲(左)

M ay- 09 M ar- 09 Jan- 09 N ov- 08

欧亚套利窗口

Sep- 08 - 08 Jul M ay- 08 M ar- 08 Jan- 08

全球PX贸易资源平衡情况

化工销售分公司合纤原料处

2012 16

- 100

- 200

- 300

- 400

美元/吨

11- Sep 11- Jul 11- M ay 11- M ar

Jan- 11 N ov- 10 Sep- 10

欧、美至亚洲远洋货由过去的50-60万吨/年降至10万吨以下。

二、PX市场情况-欧美出口至亚洲的PX减少

8

7.3 6.7 7.3

7.6

5.1 3.1 3.0 1.8 3.6 1.4 1.3 4.0

7.3 6.4 5.4 5.1 4 3.1 4

发达国家

6.1

6

美国 欧盟 德国 法国

4

4 3.5 3 2.5

4 2.8

3.9 2.6 1.9 0.5 1.9

2

1.6

1.9

意大利 日本

0

2004 2005 2006 2007 2008 2009 2010 2011F 2012F

期末库存

全球 中国

1321 446

1317 487

950 332

919 235

1070 340

34000 29000 24000 19000 14000 9000 4000

元/吨 涤棉价差(右) 棉花价格

涤棉价格走势及价差情况

涤短价格 收储价 16000 14000 12000 10000 8000 6000 4000 2000 0

10 世界 发达经济体 新兴发展经济体

国别 全球

实际 2010

预测 2011 4.0 1.6 1.5 1.6 2.7 1.7 0.6 -0.5 6.4 9.5 7.8 3.8 2012 4.0 1.9 1.8 1.1 1.3 1.4 0.3 2.3 6.1 9.0 7.5 3.6

比上次预测 2011 -0.3 -0.6 -1.0 -0.4 -0.5 -0.5 -0.4 0.2 -0.2 -0.1 -0.4 -0.3 2012 -0.5 -0.7 -0.9 -0.6 -0.7 -0.5 -1.0 -0.6 -0.3 -0.5 -0.3 0.0 3

0.10 升值预期(左) 美元兑人民币NDF(右)

8.5

马来西亚林吉 印度卢比 墨西哥比索

0.05

8.0

加元 智利比索 菲律宾比索

7.5

0.00

May-05 Mar-09 Nov-04 Nov-05 Feb-10 Oct-06 Oct-07 Oct-08 Jan-04 Jun-04 Sep-09 Aug-10 Apr-06 Apr-07 Apr-08 Jan-11

2012年聚酯纤维市场展望

中国石化化工销售分公司 2011年11月

化工销售分公司合纤原料处

1

主要内容