Afilfzz青岛海尔股份有限公司2010年财务报表

青岛海尔公司2010年财务报告数据

青岛海尔股份有限公司2010年年度报告上期发生额备注项目本期发生额主要系根据《财政部国家发展改财政补贴#####89,357,976.45关于开展“节能产品惠民工程”的通知》取得的政府补贴以贴与资产相关的政府补助摊销#####5,774,885.00合计#####95,132,861.45(3)本报告期营业外收入较上期增加394.28%,主要是公司报告期内收到节能惠民补贴款增加所致。

40、营业外支出项目本期发生额上期发生额非流动资产处置损失3,892,986.2612,432,066.63公益性捐赠支出723,549.30其他7,092,254.243,358,092.54合计11,708,789.8015,790,159.1741、所得税费用项目本期发生额上期发生额当期所得税费用1,102,098,013.87473,776,557.15递延所得税费用-214,075,702.4939,142,619.87合计888,022,311.38512,919,177.0242、其他综合收益项目本期发生额上期发生额1.可供出售金融资产产生的利得(损失)金额###3,538,729.41减:可供出售金融资产产生的所得税影响###530,809.42前期计入其他综合收益当期转入损益的净额小计###3,007,919.992有的份额.按照权益法核算的在被投资单位其他综合收益中所享###11,968,027.10减:按照权益法核算的在被投资单位其他综合收益中所享有的份额产生的所得税影响前期计入其他综合收益当期转入损益的净额小计###11,968,027.103.现金流量套期工具产生的利得(或损失)金额113发展改革委工程”的通知》取得的政府补贴以及其他政府补-8539080.37-0.686859283723549.33734161.7 1.111988921-4081369.37-0.258475505。

青岛海尔公司财务报表分析

目录题目:青岛海尔财务报表分析摘要【行业背景】 (1)一、总体分析 (1)(一)资产变动与结构分析表 (1)(二)流动资产变动与结构分析表 (1)(三)主营业务利润变动分析 (1)(四)现金流量结构分析 (1)二、偿债能力状况分析 (1)(一)流动比率 (1)(二)现金比率 (1)(三)资产负债率 (1)三、盈利能力分析 (1)(一)销售利润率 (1)(二)总资产利润率 (1)四、综合分析 (7)【参考资料】 (7)海尔集团财务报表分析【摘要】:财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。

通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以海尔集团为研究对象,以其近三年的财务报表为基础,对海尔集团的经营现状及其财务状况作深层分析(包括经营状况分析,以及短期偿债能力、长期偿债能力、运营效率、盈利能力、成长能力和现金充足能力分析),并在此基础上对其经营业绩做出评价。

本文主要运用比较分析法、比率分析法等基本财务分析方法,详细分析了海尔集团的财务状况行业背景分析家用电器是我国改革开放以来发展起来的新兴工业。

国内外巨大的市场需求为家用电器的快速发展提供了极好条件。

得益于经济全球化提供的国际市场机遇,历经二十多年的超高速发展,中国家用电器产业已经形成具有相当规模,拥有相当水平的生产体系,形成了超过3000 亿元市场规模的成熟产业。

空调产业作为电器行业的一个十分重要的组成部分,在近十年里面得到了长足的发展。

2008年以前,中国的空调业都以10%以上的速度发展,2008年,尽管原材料涨价趋势很猛,但是中国空调业也取得了很大的发展,2009年,空调业发展趋势减缓,市场竞争加剧,但是,就一年整体来说,2010年中国的空调业也取得了不小的成绩,获得了很大的发展。

海尔集团是世界第四大白色家电制造商、中国最具价值品牌。

海尔财务2010-2012

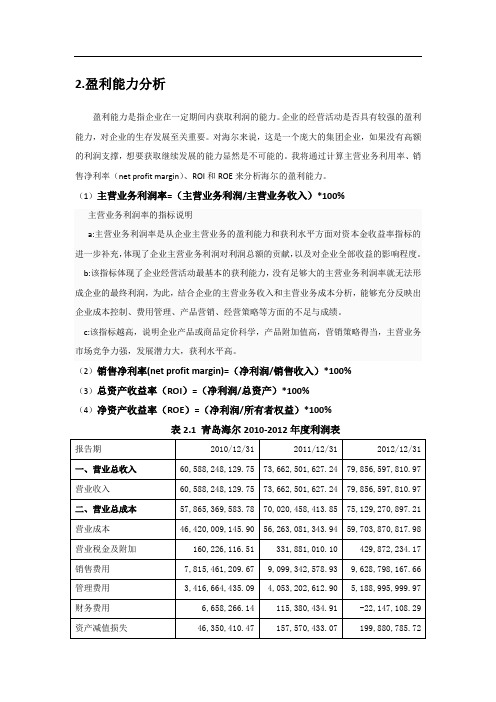

2.盈利能力分析盈利能力是指企业在一定期间内获取利润的能力。

企业的经营活动是否具有较强的盈利能力,对企业的生存发展至关重要。

对海尔来说,这是一个庞大的集团企业,如果没有高额的利润支撑,想要获取继续发展的能力显然是不可能的。

我将通过计算主营业务利用率、销售净利率(net profit margin)、ROI和ROE来分析海尔的盈利能力。

(1)主营业务利润率=(主营业务利润/主营业务收入)*100%主营业务利润率的指标说明a:主营业务利润率是从企业主营业务的盈利能力和获利水平方面对资本金收益率指标的进一步补充,体现了企业主营业务利润对利润总额的贡献,以及对企业全部收益的影响程度。

b:该指标体现了企业经营活动最基本的获利能力,没有足够大的主营业务利润率就无法形成企业的最终利润,为此,结合企业的主营业务收入和主营业务成本分析,能够充分反映出企业成本控制、费用管理、产品营销、经营策略等方面的不足与成绩。

c:该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

(2)销售净利率(net profit margin)=(净利润/销售收入)*100%(3)总资产收益率(ROI)=(净利润/总资产)*100%(4)净资产收益率(ROE)=(净利润/所有者权益)*100%表2.1 青岛海尔2010-2012年度利润表纵向对比:表2.2 青岛海尔盈利能力指标图2.1表2.3图2.2由表2.2和图2.1可以看出,海尔的主营业务收益率和销售净利率呈逐年上升趋势,2010年扩大了经营规模和进行市场拓展, 2011年主营业务利润率同比增长11.97%,销售净利率同比增长8.63%;2012年主营业务利润率同比增长19.57%,销售净利率同比增长10.30%。

由表2.3和图2.2可以看出,各项期间费用逐年增高偏高。

销售费用大幅增长是因为海尔在开拓国际市场过程中投入了较多的广告费用;此外,2010年海尔管理模式进行转变,采取“人单合一”的模式,另外,海尔一直注重创新,拥有自己的核心技术,研发费用的投入较多,海尔实行前瞻性的绿色战略,研发全球领先的绿色产品,注重创新,并拥有自己的核心技术,同时举办一系列创新的绿色活动,所以2011年管理费用的投入也有所增长。

青岛海尔2010年度财务报表

利润表的分析

海尔公司2010年的营业利润比 年的营业利润比2009年的营业利润增加 海尔公司 年的营业利润比 年的营业利润增加 439,377,715.53 ,增长率为 增长率为142.69%,增长幅度有很大提高。 ,增长幅度有很大提高。 从水平分析看,主要有营业收入增加588,844,528.15元 , 从水平分析看,主要有营业收入增加 元 增长率24.32% ;投资收益增加 投资收益增加416,311,203.91元,增长率 增长率 元 533.43 % ;财务费用降低 财务费用降低12,534,633.53元,降低率为 元 66.42%等因素造成的。 等因素造成的。 等因素造成的 营业利润占营业收入的比重为24.83%,比2008年的 年的12.72% 营业利润占营业收入的比重为 , 年的 有很多幅度的增长。可见该公司营业活动还是非常好的。 有很多幅度的增长。可见该公司营业活动还是非常好的。 2010年海尔净利润的构成为 年海尔净利润的构成为23.59%比2008年的 年的11.35%有 年海尔净利润的构成为 比 年的 有 很多幅度的提高, 很多幅度的提高,说明公司的盈利能力比上年度有很多的提 升。从营业利润结构下降看,主要是财务费用大幅下跌所致。 从营业利润结构下降看,主要是财务费用大幅下跌所致。 另外,投资收益比重的上升,营业外收入的上升, 另外,投资收益比重的上升,营业外收入的上升,也对营业 利润、利润总额和净利润结构带来一定有利的影响。 利润、利润总额和净利润结构带来一定有利的影响。

计算反映企业盈利能力的指标

企业盈利能力的指标可以分为三大类: 企业盈利能力的指标可以分为三大类:资本经营盈 利能力、资产经营盈利能力和商品经营盈利能力。 利能力、资产经营盈利能力和商品经营盈利能力。 而反映三者盈利能力的指标分别为:净资产收益率、 而反映三者盈利能力的指标分别为:净资产收益率、 总资产报酬率和收入利润率。净资产收益率= 净利 总资产报酬率和收入利润率。净资产收益率 平均净资产。 年的净资产收益率= 润/平均净资产。 海尔公司 平均净资产 海尔公司2010年的净资产收益率 年的净资产收益率 净利润/平均净资产 净利润 平均净资产 =709,888,889.86/5735051884=12.38%。(2)总资 。 总资 产报酬率=(利润总额+利息支出 平均总资产 利息支出) 产报酬率 (利润总额 利息支出)/平均总资产 =742,468,973.53/6048777802=12.27%(3)销售息 销售息 税前利润率=(利润总额+利息支出 营业收入 利息支出) 税前利润率 (利润总额 利息支出)/营业收入 =742,468,973.53/3,009,847,325.84=24.67%

海尔近五年财务报表

报告期 一、经营活动产生 的现金流量 销售商品、提供劳 务收到的现金 收到的税费返还 收到其他与经营活 动有关的现金 经营活动现金流入 小计 购买商品、接受劳 务支付的现金 支付给职工以及为 职工支付的现金 支付的各项税费 支付其他与经营活 动有关的现金 经营活动现金流出 小计 经营活动产生的现 金流量净额 二、投资活动产生 的现金流量 收回投资收到的现 金 取得投资收益收到 的现金 处置固定资产、无 形资产和其他长期 资产收回的现金净 额 处置子公司及其他 营业单位收到的现 金净额 收到其他与投资活 动有关的现金 投资活动现金流入 小计 1,027,400.00 259,349,907.91 -26,369,643.71 56,590,410,548.34 275,619,669.81 825,201,104.75 57,691,231,322.90 39,223,188,707.54 4,004,260,489.83 2,630,243,198.63 6,249,913,529.56 52,107,605,925.56 5,583,625,397.34 23,858,893,773.79 124,474,979.73 232,136,269.97 24,215,505,023.49 12,576,097,906.52 2,040,334,569.43 1,937,192,064.54 3,035,617,939.98 19,589,242,480.47 4,626,262,543.02 2010-12-31 2009-12-31

754,286,030.45 -37,384,418.30 -10,252,516.43 462,932.28 ---2,994,485.56 --25,702,115.61 -64,868,376.81 -62,667,101.93 3,447,363.78 -1,238,873,422.27 1,586,245,565.08 1,267,738.08 --1,278,857,488.17 ------

青岛海尔财务报表分析

青岛大学财务报表分析课程作业题目:青岛海尔2010-2014年度财务报表分析Qingdao Haier 2010-2014 annual financial statements analysis课程财务报表分析授课教师张波班级12级会计四班作者张磊、牛丽丽、高贵莹、侯利群、岳园、李越、李子奇青岛海尔2010-2014年度财务报表分析摘要财务报表分析是一项重要而细致的工作,目的是通过分析,找出企业在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。

本文将分别对青岛海尔的偿债能力、盈利能力、营运能力、现金流状况及发展能力进行分析,进而得出所需要的经营决策信息。

目录二、公司资料 (7)青岛海尔股份有限公司(股票代码600690 以下简称青岛海尔)1984年创立于中国青岛,是世界白色家电第一品牌。

在接近30年的时间里创造了从无到有,从小到大,从国内到海外的卓效成绩。

1993年上市时主营冰箱业务,2001年新增空调业务,2010年又新增洗衣机业务,热水器业务,渠道综合服务业务。

目前,海尔继续保持全球白电行业引领地位。

其中14年,冰箱,洗衣机,热水器等产品份额继续保持行业第一,空调产品市场份额位居第三。

在互联网时代,海尔打造开放式的自主创新体系支持品牌和市场拓展,目前拥有33个研究所,冰箱空调实验室是中国仅有的国家级实验室,海尔所有的产品设计,开发,检测都已经达到了世界一流水平。

在海外设立的信息站和设计分部使海尔可以跟踪世界先进技术。

在全球白色家电领域,海尔正在成长为行业的引领者和规则的制定者。

(7)三、海尔集团财务报表分析 (12)1.偿债能力分析 (12)表3.1.1 2010-2014财务报表概要 (12)纵向对比: (13)Current ratio(流动比率)=current assets/current liabilities (13)Quick ratio(速冻比率)=(current assets—inventory)/current liabilities (13)Cash ratio(现金比率)= (cash+CE)/current liabilities (13)表3.1.2 短期偿债相关比率 (13)图3.1.1 (13) (14)表3.1.3 流动比率与同行业横向相比 (14)图3.1.3流动比率与同行业横向相比 (14)14 资产负债率(debt-to-total assets)=total debt/total assets (15)利息支付倍数(interest coverage ratio)=EBIT/interest expenses (15)图3.1.4长期偿债相关比率 (15) (15)从上图我们可以看出产权比率先增后减,即长期融资中长期负债占的比例先大后小,资产负债率持续下降,所以二者的变化是同步的,说明债务融资对企业的重要性持续降低,企业长期偿债能力增强。

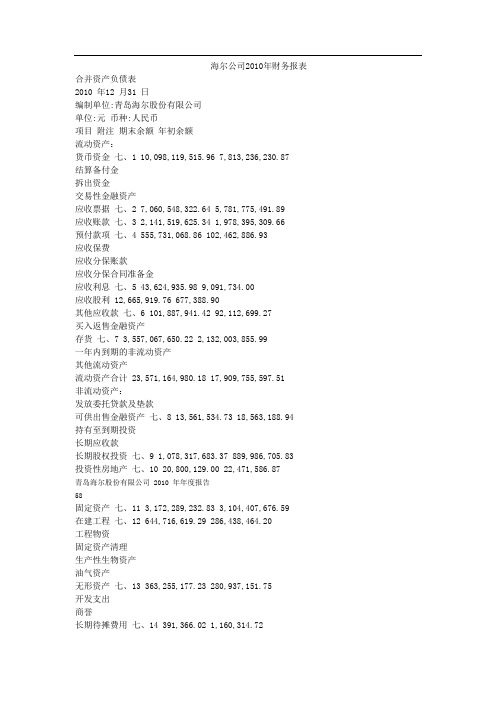

海尔公司2010年财务报表

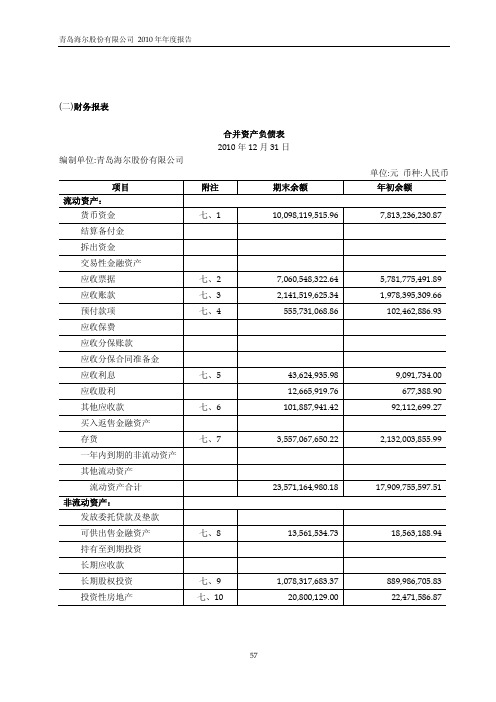

海尔公司2010年财务报表合并资产负债表2010 年12 月31 日编制单位:青岛海尔股份有限公司单位:元币种:人民币项目附注期末余额年初余额流动资产:货币资金七、1 10,098,119,515.96 7,813,236,230.87结算备付金拆出资金交易性金融资产应收票据七、2 7,060,548,322.64 5,781,775,491.89应收账款七、3 2,141,519,625.34 1,978,395,309.66预付款项七、4 555,731,068.86 102,462,886.93应收保费应收分保账款应收分保合同准备金应收利息七、5 43,624,935.98 9,091,734.00应收股利 12,665,919.76 677,388.90其他应收款七、6 101,887,941.42 92,112,699.27买入返售金融资产存货七、7 3,557,067,650.22 2,132,003,855.99一年内到期的非流动资产其他流动资产流动资产合计 23,571,164,980.18 17,909,755,597.51非流动资产:发放委托贷款及垫款可供出售金融资产七、8 13,561,534.73 18,563,188.94 持有至到期投资长期应收款长期股权投资七、9 1,078,317,683.37 889,986,705.83 投资性房地产七、10 20,800,129.00 22,471,586.87青岛海尔股份有限公司 2010 年年度报告58固定资产七、11 3,172,289,232.83 3,104,407,676.59在建工程七、12 644,716,619.29 286,438,464.20工程物资固定资产清理生产性生物资产油气资产无形资产七、13 363,255,177.23 280,937,151.75开发支出商誉长期待摊费用七、14 391,366.02 1,160,314.72递延所得税资产七、15 402,659,469.00 188,583,766.51其他非流动资产非流动资产合计 5,695,991,211.47 4,792,548,855.41资产总计 29,267,156,191.65 22,702,304,452.92流动负债:短期借款七、17 861,136,338.00向中央银行借款吸收存款及同业存放拆入资金交易性金融负债应付票据七、18 4,437,085,684.49 3,003,536,369.85应付账款七、19 6,399,534,654.84 4,311,513,616.51预收款项七、20 1,912,291,687.15 1,269,568,975.76卖出回购金融资产款应付手续费及佣金应付职工薪酬七、21 639,174,709.92 500,963,899.06应交税费七、22 819,299,792.15 343,440,582.66应付利息 16,935,042.08应付股利七、23 352,825,594.69 307,898,282.39其他应付款七、24 3,235,064,909.43 2,320,532,307.15应付分保账款保险合同准备金代理买卖证券款代理承销证券款青岛海尔股份有限公司 2010 年年度报告59一年内到期的非流动负债七、25 39,800,000.00其他流动负债流动负债合计 18,673,348,412.75 12,097,254,033.38非流动负债:长期借款七、26 74,000,000.00应付债券长期应付款专项应付款预计负债七、27 1,011,188,840.23 761,055,260.80递延所得税负债七、28 10,097,068.29 11,037,548.85其他非流动负债七、29 83,734,439.31 45,427,712.33非流动负债合计 1,105,020,347.83 891,520,521.98负债合计 19,778,368,760.58 12,988,774,555.36所有者权益(或股东权益):实收资本(或股本)七、30 1,339,961,770.00 1,338,518,770.00 资本公积七、31 1,780,902,468.97 2,348,604,106.03减:库存股专项储备盈余公积七、32 1,461,577,982.87 1,368,218,578.73一般风险准备未分配利润七、33 2,429,017,390.24 2,718,955,242.75外币报表折算差额 8,465,630.78 6,190,848.43归属于母公司所有者权益合计7,019,925,242.86 7,780,487,545.94少数股东权益 2,468,862,188.21 1,933,042,351.62所有者权益合计 9,488,787,431.07 9,713,529,897.56负债和所有者权益总计 29,267,156,191.65 22,702,304,452.92法定代表人:杨绵绵主管会计工作负责人:梁海山会计机构负责人:宫伟青岛海尔股份有限公司 2010 年年度报告60母公司资产负债表2010 年12 月31 日编制单位:青岛海尔股份有限公司单位:元币种:人民币项目附注期末余额年初余额流动资产:货币资金 691,043,713.63 980,853,004.09交易性金融资产应收票据 211,453,731.81 533,813,760.08应收账款十四、1 64,206,067.26 312,300,637.12预付款项 24,704,461.22 7,737,888.77应收利息 7,879,106.25应收股利 533,144,310.87 663,888,062.91其他应收款十四、2 491,552.37 827,490.94存货 84,094,100.54 27,337,450.95一年内到期的非流动资产其他流动资产流动资产合计 1,617,017,043.95 2,526,758,294.86非流动资产:可供出售金融资产 5,016,600.81 7,117,378.44持有至到期投资长期应收款长期股权投资十四、3 5,925,167,278.63 3,639,695,173.51投资性房地产固定资产 158,966,637.58 178,426,167.07在建工程 13,890,187.35 10,830,564.21工程物资固定资产清理生产性生物资产油气资产无形资产 47,128,137.25 52,306,649.85开发支出商誉长期待摊费用递延所得税资产 1,999,877.95 17,410,730.80青岛海尔股份有限公司 2010 年年度报告61其他非流动资产非流动资产合计 6,152,168,719.57 3,905,786,663.88资产总计 7,769,185,763.52 6,432,544,958.74流动负债:短期借款 430,475,500.00交易性金融负债应付票据应付账款 564,777,949.32 237,762,985.45预收款项 23,979,768.83 42,755,105.05应付职工薪酬 11,800,087.40 23,420,621.86应交税费 20,042,139.14 33,957,328.84应付利息 16,610,006.31应付股利 1,657,468.10 1,657,468.10其他应付款 101,680,383.92 91,964,014.69一年内到期的非流动负债其他流动负债流动负债合计 1,171,023,303.02 431,517,523.99非流动负债:长期借款应付债券长期应付款专项应付款预计负债递延所得税负债 560,171.15 943,433.77其他非流动负债非流动负债合计 560,171.15 943,433.77负债合计 1,171,583,474.17 432,460,957.76所有者权益(或股东权益):实收资本(或股本) 1,339,961,770.00 1,338,518,770.00 资本公积 3,491,652,271.80 3,427,615,393.87减:库存股专项储备盈余公积 567,238,075.47 473,878,671.33一般风险准备青岛海尔股份有限公司 2010 年年度报告62未分配利润 1,198,750,172.08 760,071,165.78所有者权益(或股东权益)合计6,597,602,289.35 6,000,084,000.98负债和所有者权益(或股东权益)总计7,769,185,763.52 6,432,544,958.74法定代表人:杨绵绵主管会计工作负责人:梁海山会计机构负责人:宫伟出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

青岛海尔2010年度报表

金净额 保单红利支出 分保费用 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失

加:公允价值变动收益(损 失以“-”号填列)

投资收益(损失以“-” 号填列)

其中:对联营企业和 合营企业的投资收益

销售商品提供劳务收到的现金56590410548344056153595594客户存款和同业存放款项净增加额向其他金融机构拆入资金净增加额收到原保险合同保费取得的现金收取利息手续费及佣金的现金2756196698112920378373收到其他与经营活动有关的现金七438252011047525864066897经营活动现金流入小计57691231322904094938040864购买商品接受劳务支付的现金39223188707542498841730252客户贷款及垫款净增加额存放中央银行和同业款项净增加额支付原保险合同赔付款项的现金青岛海尔股份有限公司2010年年度报告67的现金支付保单红利的现金支付给职工以及为职工支付的现金400426048983287632941143支付的各项税费263024319863261940235854支付其他与经营活动有关的现金七44624991352956490420557913经营活动现金流出小计52107605925563538835465162经营活动产生的现金流量净额七45558362539734556102575702二投资活动产生的现金流量

57

青岛海尔股份有限公司 2010 年年度报告

固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

青岛海尔股份有限公司2010年度报告分析

青岛海尔股份有限公司2010年度报告分析摘要:海尔集团是世界白色家电第一品牌、中国最具价值品牌。

通过海尔2010年度报告分析,我们发现它的盈利能力很好,营运能力也比较好,但是偿债能力不容乐观,有待提高。

关键字:海尔 盈利 营运 偿债1. 公司基本情况介绍海尔集团是世界白色家电第一品牌、中国最具价值品牌。

它于1984年创立于中国青岛,是一家以电冰箱、冷柜、空调、洗衣机、电视机、电热水器等为主流产品,兼营房地产、信息产品、金融投资、生物工程等业务的产品多元化、经营规模化、市场国际化大型企业。

截至2009年,海尔集团在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工超值812亿元,自2002年以来连续8年蝉联中国最有价值品牌榜首。

海尔积极履行社会责任,过6万人。

2009年,海尔集团全球营业额实现1243亿元(182亿美元),品牌价援建了129所希望小学,制作了212集儿童科教动画片《海尔兄弟》,是2008年北京奥运会全球唯一白色家电赞助商。

2. 比较分析——纵向比较0.0010,000,000,000.0020,000,000,000.0030,000,000,000.0040,000,000,000.0050,000,000,000.0060,000,000,000.0070,000,000,000.00营业收入营业利润净利润元2008200920102008年,公司实现主营业务收入30,408,000,000.00元,营业利润1,166,730,000.00元,净利润978,699,000.00元。

在充满挑战的市场环境下,2009年公司围绕"为客户创新"这一核心目标,以为客户创造价值为导向,重点通过实施维持有正现金流的销售增长、网络创新、产品创新和机制创新,不断提升公司竞争力,继续保持公司在行业中的领先地位,保证企业实现长期稳定可持续发展。

2009年,报告期内公司实现营业收入32,979,400,000.00元,同比增长8.46%;实现营业利润1,630,500,000.00元,较去年同比增长39.75%;实现净利润1,374,610,000.00元,较去年增长40.45%;实现归属于母公司股东的净利润1,149,470,000.00元,同比增长49.64%。

青岛海尔股份有限公司2010年度财务分析

青岛海尔股份有限公司财务报表分析一、青岛海尔股份有限公司简介青岛海尔股份有限公司成立于1989年4月28日,它是在对原青岛电冰箱总厂改组的基础上,以定向募集资金方式设立的股份有限公司。

1993年11月19日,青岛海尔股份公司在上海证券交易所上市,募集资金3.69亿元,股票简称:青岛海尔,股票代码:600690。

截至2010年12月31日,青岛海尔总股本为133996.18万股;总资产为292.67亿元;净资产为70.20亿元。

公司主营业务涉及电器、电子产品,机械产品,通讯设备制造;及其相关配件制造。

其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。

公司产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。

海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。

家电业属于比较成熟的产业,行业竞争十分激烈。

在这种情况下,众多昔日的家电类明星企业的业绩纷纷下滑,甚至出现亏损,而青岛海尔能在这种环境中长期处于领先水平,实属不易。

下面使用杜邦分析法对青岛海尔股份有限公司2010年度财务报表进行简要分析。

二、青岛海尔股份有限公司2010年度财务报表1.资产负债表2. 利润表利润表会企02表3、现金流量表现金流量表会企03表三、杜邦分析1.杜邦分析简介传统的评价企业获利能力的比率主要有:资产报酬率,边际利润率(或净利润率),所有者权益报酬率等;对股份制企业还有每股利润,市盈率,股利发放率,股利报酬率等。

这些单个指标分别用来衡量影响和决定企业获利能力的不同因素,包括销售业绩,资产管理水平,成本控制水平等。

这些指标从某一特定的角度对企业的财务状况以及经营成果进行分析,它们都不足以全面地评价企业的总体财务状况以及经营成果。

为了弥补这一不足,就必须有一种方法,它能够进行相互关联的分析,将有关的指标和报表结合起来,采用适当的标准进行综合性的分析评价,既全面体现企业整体财务状况,又指出指标与指标之间和指标与报表之间的内在联系,杜邦分析法就是其中的一种。

青岛海尔有限公司2009—2010年财务报表分析

青岛海尔有限公司 2009—2010 年财务报表分析一、背景分析:(一)背景资料公司法定中文名称:青岛海尔股份有限公司公司法定英文名称:QINGDAO HAIER CO.,LTD. (缩写:HAIER)公司法定代表人:杨绵绵公司董事会秘书:崔少华公司注册地点:青岛市崂山区海尔工业园内、公司办公地址:山东省青岛市经济开发区前湾港路海尔工业园公司股票上市交易所:深圳证券交易所股票简称:青岛海尔股票代码:600690代码类别:A 股(二)股东构成(三)企业发展状况青岛海尔股份有限公司属于家电行业,其前身是 1984 年的青岛电冰箱总厂。

经中国人民银行青岛市分行 1989 年 12 月 16 日批准募股,1989 年 3 月 24 日在对原青岛电冰箱总厂改组的基础上,以定向募集资金 1.5 亿元方式设立股份有限公司。

1993 年 3 月和 9 月,由定向募集公司转为社会募集公司,并增发社会公众股 5000 万股,于 1993 年 11 月在上交所上市交易。

海尔集团是世界白色家电第一品牌、中国最具价值品牌。

海尔在全球建立了 29 个制造基地,8 个综合研发中心,19 个海外贸易公司,全球员工总数超过 6 万人,海尔集团 2010 年实现全球营业额 1357 亿元人民币,同比增长 9%,其中海尔品牌出口和海外销售额 55 亿美元。

2009 年,海尔品牌价值高达 812 亿元,自 2002 年以来,海尔品牌价值连续 9 年蝉联中国最有价值品牌榜首。

2010 年, 青岛海尔实现营业收入 605.88 亿元,同比增长 35.57%; 实现净利润 20.34 亿元,同比增长 47.07%,洗衣机和电冰箱业务营业收入为 115.35 亿元、 228.11 亿元,分别是美的电器的 1.18 倍和 2.29 倍。

青岛海尔的主营业务为:电器、电子产品、机械产品、通讯设备及相关配件制造;家用电器及电子产品技术咨询服务;房地产开发;进出口业务(按外经贸部核准范围经营);批发零售;国内商业(国家禁止商品除外);矿泉水制造、饮食、旅游服务(限分支机构经营)。

财务报表分析

青岛海尔股份有限公司财务报表分析(2010~2015)姓名:吴楷学号:14231152班级:土木1405班指导老师:范铁燕目录第一部分公司基本介绍 (2)第二部分资产结构分析 (2)1.固流结构 (2)2.资本结构分析指标 (3)(1)资本结构及各项指标简介 (3)(2)资本结构指标分析 (4)第三部分偿债能力分析 (5)1.短期偿债能力分析 (5)(1)短期偿债能力及相关指标简介 (5)(2)短期偿债能力指标分析 (6)2.长期偿债能力分析 (7)(1)长期偿债能力及相关指标简介 (7)(2)长期偿债能力指标分析 (7)第三部分营运能力分析 (8)1. 资产运用效率指标分析 (9)2. 资金运用效率指标分析 (10)3. 营业周期和现金营业周期 (11)第四部分获利能力分析 (12)1. 销售获利能力指标分析 (12)2. 成本费用获利能力分析指标 (13)第五部分现金流量分析 (14)1. 现金偿债能力分析 (15)2. 经营获现能力分析 (15)(1)盈利获现能力指标 (15)(2)投资获现能力及现金获现能力指标分析 (16)3. 财务弹性分析 (17)第六部分投资报酬能力分析 (18)1.投资报酬能力指标 (18)第七部分上市公司特定指标分析 (20)1. 每股指标分析 (20)第一部分公司基本介绍第一部分公司基本介绍公司的中文名称:青岛海尔股份有限公司;公司的中文简称:青岛海尔;公司的外文名称:QINGDAO HAIER CO.,LTD. 公司的外文名称缩写:HAIER;公司的法定代表人:梁海山。

公司董事会秘书是明国珍,证券事务代表是刘涛。

公司注册地址是青岛市崂山区海尔工业园内,公司注册地址的邮政编码是266101,公司办公地址为青岛市崂山区海尔信息产业园内。

公司的前身是成立于1984年的青岛电冰箱总厂。

经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。

青岛海尔股份有限公司某年第三季度财务报告

青岛海尔股份有限公司某年第三季度财务报告Time will pierce the surface or youth, will be on the beauty of the ditch dug a shallow groove ; Jane will eat rare!A born beauty, anything to escape his sickle sweep.-- Shakespeare青岛海尔股份有限公司2010年第三季度报告2010-10-29 来源:青岛海尔股份有限公司2010年第三季度报告§1 重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 公司全体董事出席董事会会议。

1.3 公司第三季度财务报告未经审计。

1.4公司负责人杨绵绵、主管会计工作负责人梁海山及会计机构负责人(会计主管人员)宫伟声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标币种:人民币备注:1、报告期内公司所有者权益较期初减少,主要是因为本报告期公司购买海尔电器集团有限公司股权并实现对其合并报表;根据会计准则要求同一控制下企业合并的原则进行会计处理,使得资本公积较期初减少所致。

2、2010年10月14日公司发布业绩预增公告,预计公司2010年三季度归属于上市公司股东的净利润较去年同期披露数(9.66亿元)同比增长60%以上【具体内容详见《青岛海尔股份有限公司2010年第三季度业绩预增公告》(临2010-033)】;2010年三季度公司实现归属于母公司股东的净利润16.03亿元,较去年同期披露数据同比增长66%;公司2010年3月31日控股海尔电器集团有限公司,合并报表范围报表增加,根据会计准则2009年三季度归属于母公司股东的净利润追溯调整后为10.66亿元,因此2010年三季度归属于母公司股东的净利润同口径同比增长50.34%。

青岛海尔股份有限公司财务报表分析

课程名称: 财务报表分析青岛海尔公司财务分析名称:财务报表分析题目:青岛海尔报表分析班级:学号:姓名:青岛海尔股份有限公司财务报表分析一、公司简介青岛海尔股份有限公司简介海尔公司主营业务涉及电器、电子产品、机械产品、通讯设备制造及其相关配件制造。

其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。

其产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。

海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。

二、行业行情分析中国家电业起步晚,起点低,但发展迅速。

特别是改革开放以来,家电生产量与规模以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。

中国家电产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。

在过去3 年(2009-2011 年)由于政策刺激导致了家电需求有所透支,需要1-2 年的调整才能恢复到较高增长水平,因此2011 年下半年和2012 年上半年家电增速会明显回落。

三季度股价已经反映了对家电行业未来相对谨慎的观点,预判四季度市场仍将持续反映这一观点。

因此即使家电板块的估值已经到了过去3 年来的较低点,但目前的低估值也有一定的合理性。

看好拥有强大自建渠道家电企业。

在景气下行背景下,企业间竞争会进一步加剧,整个产业链的谈判地位也随之改变。

下游经销商的谈判力会增强,因此自身有强大销售渠道的企业将有一定的防御能力。

看好三四级市场。

随着家电下乡政策落实推广,以前农村地区薄弱的渠道建设和售后服务得到逐步完善,三四级市场被真正开垦出来,三四级市场仍是未来几年家电需求的最大增量。

家电行业未来的增长将从过去的规模增长向迎合消费升级、注重有质量的增长转变。

同时新一轮家电消费刺激政策将以能效补贴为主。

三、财务报表分析1.盈利能力分析表l青岛海尔2009-2012年度盈利能力从2009到2012青岛海尔的营利能力持续上升,尤其是2011年上升较快。

青岛海尔财务报表分析

青岛大学财务报表分析课程作业题目:青岛海尔2010-2014年度财务报表分析Qingdao Haier 2010-2014 annual financial statements analysis课程财务报表分析授课教师张波班级 12级会计四班作者张磊、牛丽丽、高贵莹、侯利群、岳园、李越、李子奇青岛海尔2010-2014年度财务报表分析摘要财务报表分析是一项重要而细致的工作,目的是通过分析,找出企业在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。

本文将分别对青岛海尔的偿债能力、盈利能力、营运能力、现金流状况及发展能力进行分析,进而得出所需要的经营决策信息。

目录二、公司资料 (7)青岛海尔股份有限公司(股票代码600690 以下简称青岛海尔)1984年创立于中国青岛,是世界白色家电第一品牌。

在接近30年的时间里创造了从无到有,从小到大,从国内到海外的卓效成绩。

1993年上市时主营冰箱业务,2001年新增空调业务,2010年又新增洗衣机业务,热水器业务,渠道综合服务业务。

目前,海尔继续保持全球白电行业引领地位。

其中14年,冰箱,洗衣机,热水器等产品份额继续保持行业第一,空调产品市场份额位居第三。

在互联网时代,海尔打造开放式的自主创新体系支持品牌和市场拓展,目前拥有33个研究所,冰箱空调实验室是中国仅有的国家级实验室,海尔所有的产品设计,开发,检测都已经达到了世界一流水平。

在海外设立的信息站和设计分部使海尔可以跟踪世界先进技术。

在全球白色家电领域,海尔正在成长为行业的引领者和规则的制定者。

(7)三、海尔集团财务报表分析 (12)1.偿债能力分析 (12)表3.1.1 2010-2014财务报表概要 (12)纵向对比: (13)Current ratio(流动比率)=current assets/current liabilities (13)Quick ratio(速冻比率)=(current assets—inventory)/current liabilities (13)Cash ratio(现金比率)= (cash+CE)/current liabilities (13)表3.1.2 短期偿债相关比率 (13)图3.1.1 (13) (14)表3.1.3 流动比率与同行业横向相比 (14)图3.1.3流动比率与同行业横向相比 (14)14 资产负债率(debt-to-total assets)=total debt/total assets (15)利息支付倍数(interest coverage ratio)=EBIT/interest expenses (15)图3.1.4长期偿债相关比率 (15) (15)从上图我们可以看出产权比率先增后减,即长期融资中长期负债占的比例先大后小,资产负债率持续下降,所以二者的变化是同步的,说明债务融资对企业的重要性持续降低,企业长期偿债能力增强。

ihjdgj青_岛海尔股份有限公司2010年财务报表

、|!_一个人总要走陌生的路,看陌生的风景,听陌生的歌,然后在某个不经意的瞬间,你会发现,原本费尽心机想要忘记的事情真的就这么忘记了..青岛海尔股份有限公司2010年第三季度报告2010-10-29 来源:上海证券报青岛海尔股份有限公司2010年第三季度报告§1 重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 公司全体董事出席董事会会议。

1.3 公司第三季度财务报告未经审计。

1.4公司负责人杨绵绵、主管会计工作负责人梁海山及会计机构负责人(会计主管人员)宫伟声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标币种:人民币备注:1、报告期内公司所有者权益较期初减少,主要是因为本报告期公司购买海尔电器集团有限公司股权并实现对其合并报表;根据会计准则要求同一控制下企业合并的原则进行会计处理,使得资本公积较期初减少所致。

2、2010年10月14日公司发布业绩预增公告,预计公司2010年三季度归属于上市公司股东的净利润较去年同期披露数(9.66亿元)同比增长60%以上【具体内容详见《青岛海尔股份有限公司2010年第三季度业绩预增公告》(临2010-033)】;2010年三季度公司实现归属于母公司股东的净利润16.03亿元,较去年同期披露数据同比增长66%;公司2010年3月31日控股海尔电器集团有限公司,合并报表范围报表增加,根据会计准则2009年三季度归属于母公司股东的净利润追溯调整后为10.66亿元,因此2010年三季度归属于母公司股东的净利润同口径同比增长50.34%。

扣除非经常性损益项目和金额:单位:元币种:人民币2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用(1)本报告期末货币资金较期初增加47.1%,主要是公司报告期内销售收入增加、回款结构优化所致。

青岛海尔资产负债表分析

图6 无形资产占资产总额比较

1.40% 1.30% 1.20% 1.10% 1.00% 0.90% 2006 2007 2008 年份 2009 2010

百 比 分

海尔

2.负债与所有者权益的初步分析 负债与所有者权益的初步分析

短期借款

预收账款

应付职工薪酬

负债与所 有者权益

应缴税费

应付利息

2.负债与所有者权益的初步分析 负债与所有者权益的初步分析

应付利息的分析

应付利息同为 16,935,042元,较期 初的0有了较大的增长, 主要由于大量短期借 款所致。

3.所有者权益分析 所有者权益分析

所有者权益较上一年上涨了7.69%,占 权益总额的比重也由年初的50.02%下降为 32.42%。这一下降,主要是因为少数股东 权益的降幅较大,其次是资本公积的减少。

负债与所有者权益增加的原因在于:流 动负债增加9775311869元,非流动负债增 加了1058143405元,所有者权益增加了 736548391元。可见,流动负债的增加额 最大。 相对而言,流动负债、非流动负债和所 有者权益都有增加,流动负债增加114.69%, 非流动负债增加2257.28%,所有者权益增 加7.69%。可见,长期资本增长速度快于流 动资本,公司调整了资本的构成,使风险 有所减弱,筹资成本也相应增加。

LOGO

青岛海尔有限公司 (2009—2010)

资产负债表分析

目

一、背 景

录பைடு நூலகம்

二、资产负债表分析 (一)资产负债表项目分析 (二)资产负债表结构分析 (三)资产负债表的总体评价 (四)财务比率分析

背景

青岛海尔的主营业务为:电器、电子产品、 青岛海尔的主营业务为 电器、电子产品、 电器 机械产品、通讯设备及相关配件制造;家用电器 机械产品、通讯设备及相关配件制造 家用电器 及电子产品技术咨询服务;房地产开发;进出口 及电子产品技术咨询服务;房地产开发 进出口 业务(按外经贸部核准范围经营 批发零售; 按外经贸部核准范围经营); 业务 按外经贸部核准范围经营 ;批发零售; 国内商业(国家禁止商品除外 国家禁止商品除外)。 国内商业 国家禁止商品除外 。 2010年海尔公司冰箱业务实现收入 年海尔公司冰箱业务实现收入228亿 年海尔公司冰箱业务实现收入 亿 同比增长20.68%。在国内市场:海尔冰箱 元,同比增长 。在国内市场: 实现25.12%零售额份额,市场占有率连续 零售额份额, 实现 零售额份额 市场占有率连续20 年蝉联第一;空调业务全年实现收入113.96亿 年蝉联第一;空调业务全年实现收入 亿 同比增长31.21%。在海外市场方面,坚持 元,同比增长 。在海外市场方面, 自有品牌推广,树立国际化品牌形象, 自有品牌推广,树立国际化品牌形象,是以自 有品牌出口空调规模最大的中国企业。 有品牌出口空调规模最大的中国企业。

财务报表分析任务一:青岛海尔偿债能力分析

一、公司简介本公司前身是成立于1984年的青岛电冰箱总厂。

经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。

1993年3月和9月,经青岛市股份制试点工作领导小组青股领字[1993]2号文和9号文批准,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。

公司主要经营电冰箱、电冰柜、船用电冰箱、微波炉、真空包装机、空调器、电磁管、洗衣机、热水器、电风扇、吸尘器及配件、通讯设备制造。

公司主要产品电冰箱先后通过了美国UL、德国VDE、欧洲CB 认证。

资产负债表编制单位:青岛海尔集团公司 2010年12月31日单位:人民币元利润表编制单位:青岛海尔集团公司 20101-12月单位:人民币元二、青岛海尔2010年偿债能力指标的计算(一)2010年青岛海尔的短期偿债能力指标1、流动比率=流动资产÷流动负债= 1.26232、速动比率=(流动资产-存货)÷流动负债= 1.07183、现金比率=(货币资金+短期投资净额)÷流动负债= 54.0777(二) 2010年青岛海尔的长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100%= 67.57872、产权比率=(负债总额÷所有者权益总额)×100%= 196.79383、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=216.7369%三、青岛海尔2010年偿债能力的分析及评价(一)短期偿债能力的分析与评价短期偿债能力是十分重要的,当一个企业丧失短期偿债能力时,它的持续经营能力将受到质疑。

因此,短期偿债能力分析是报表分析的第一项内容。

根据2010年至2008年3年流动比率、速度比率、现1(1)流动比率分析通过计算可以看出,该企业流动比率为1.2623,比09年该企业流动比率1.4825降低了0.2202.相对于前面2年都低,说明该企业的短期偿债进一步降低了,流动比率是衡量企业短期偿债能力的指标,流动比率越高,企业的偿债能力就越强,债权人利益的安全程度也就越高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-+懒惰是很奇怪的东西,它使你以为那是安逸,是休息,是福气;但实际上它所给你的是无聊,是倦怠,是消沉;它剥夺你对前途的希望,割断你和别人之间的友情,使你心胸日渐狭窄,对人生也越来越怀疑。

—罗兰青岛海尔股份有限公司2010年第三季度报告2010-10-29 来源:上海证券报青岛海尔股份有限公司2010年第三季度报告§1 重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 公司全体董事出席董事会会议。

1.3 公司第三季度财务报告未经审计。

1.4公司负责人杨绵绵、主管会计工作负责人梁海山及会计机构负责人(会计主管人员)宫伟声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标币种:人民币备注:1、报告期内公司所有者权益较期初减少,主要是因为本报告期公司购买海尔电器集团有限公司股权并实现对其合并报表;根据会计准则要求同一控制下企业合并的原则进行会计处理,使得资本公积较期初减少所致。

2、2010年10月14日公司发布业绩预增公告,预计公司2010年三季度归属于上市公司股东的净利润较去年同期披露数(9.66亿元)同比增长60%以上【具体内容详见《青岛海尔股份有限公司2010年第三季度业绩预增公告》(临2010-033)】;2010年三季度公司实现归属于母公司股东的净利润16.03亿元,较去年同期披露数据同比增长66%;公司2010年3月31日控股海尔电器集团有限公司,合并报表范围报表增加,根据会计准则2009年三季度归属于母公司股东的净利润追溯调整后为10.66亿元,因此2010年三季度归属于母公司股东的净利润同口径同比增长50.34%。

扣除非经常性损益项目和金额:单位:元币种:人民币2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用(1)本报告期末货币资金较期初增加47.1%,主要是公司报告期内销售收入增加、回款结构优化所致。

(2)本报告期末应收账款较期初增加33.75%,主要是公司报告期内收入增加所致。

(3)本报告期末预付账款较期初增加158.16%,主要是公司报告期内设备投资增加所致。

(4)本报告期末应收利息较期初下降49.61%,主要是定期存款额减少所致。

(5)本报告期末存货较期初增加41.56%,主要是销售规模增加所致。

(6)本报告期末在建工程较期初增加69.6%,主要是公司报告期内工程项目增加所致。

(7)本报告期末长期待摊费用较期初下降49.86%,主要是报告期内子公司费用摊销所致。

(8)本报告期末短期借款较期初增加100%,主要是公司报告期内投资项目融资增加所致。

(9)本报告期末应付票据较期初增加63.05%,主要是公司报告期内未到期兑付的票据增加所致。

(10)本报告期末应付账款较期初增加57.98%,主要是公司报告期内销售规模增加相应采购规模增加所致。

(11)本报告期末其他应付款较期初增加74.99%,主要是公司收入上升与收入有关的已经发生尚未支付的费用增加所致。

(12)本报告期末长期借款较期初减少52.7%,主要是部分长期借款即将到期,转为一年内到期非流动负债所致。

(13)本报告期末资本公积较期初减少84.47%,主要是报告期内公司购买海尔电器股权相关事项,根据会计准则要求按照同一控制下企业合并的原则进行会计处理所致。

(14)本报告期末未分配利润较期初增加39.14%,主要是公司报告期内实现的净利润增加所致。

(15)本报告期营业收入较同期增加33.25%,主要是家电行业整体保持稳定增长,公司内销、出口收入增加所致。

(16)本报告期营业成本较同期增加40.07%,主要是公司报告期内销售规模增长与原材料价格上涨所致。

(17)本报告期财务费用较同期增加193.33%,主要因人民币升值导致财务费用增加。

(18)本报告期资产减值损失较同期增加242.62%,主要是计提坏账减值准备增加所致。

(19)本报告期投资收益较同期增加49.56%,主要是联营公司净利润增加所致。

(20)本报告期营业外收入较同期增加719.68%,主要是公司报告期内节能惠民补贴款增加所致。

(21)本报告期利润总额较同期增加38.65%,主要是公司持续引领行业潮流,收入增加,产品结构改善,费用效率提高所致;(22)本报告期投资活动产生的现金流量净额较同期减少831.27%,主要是公司报告期内支付购买海尔电器股权款及项目投资增加所致。

(23)本报告期筹资活动产生的现金流量净额较同期减少86.82%,主要是报告期内公司分红同比增加所致。

3.2重大事项进展情况及其影响和解决方案的分析说明√适用□不适用公司于2010年3月31日完成收购海尔电器31.93%股权的过户手续。

相关内容请参阅2010年4月1日在上海证券交易所网站、《中国证券报》、《上海证券报》、《证券日报》、《证券时报》刊登的《青岛海尔股份有限公司公告》(临2010-003)。

3.3公司、股东及实际控制人承诺事项履行情况√适用□不适用3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生大幅度变动的警示及原因说明□适用√不适用3.5报告期内现金分红政策的执行情况公司已于2010年8月6日执行完成2009年度分红方案:每10股派送现金3.0元(税前)。

青岛海尔股份有限公司法定代表人: 杨绵绵2010年10月28日会计年度2010-09-30货币资金11,146,511,261.05交易性金融资产--应收票据5,954,361,491.25应收账款2,637,617,087.21预付款项266,209,194.83其他应收款81,732,887.57应收关联公司款--应收利息2,031,639.00应收股利--存货3,017,782,863.46 其中:消耗性生物资产--一年内到期的非流动资产--其他流动资产--流动资产合计23,106,246,424.37 可供出售金融资产8,086,675.40持有至到期投资--长期应收款--长期股权投资1,050,977,851.06 投资性房地产17,447,235.00固定资产2,923,715,576.53 在建工程485,802,702.95工程物资--固定资产清理--生产性生物资产--油气资产--无形资产259,441,283.08开发支出--商誉--长期待摊费用581,765.70递延所得税资产196,261,147.86其他非流动资产--非流动资产合计4,942,314,237.58 资产总计28,048,560,661.95 短期借款505,436,776.00交易性金融负债--应付票据4,263,794,598.55 应付账款6,327,441,743.22 预收款项1,257,412,130.14 应付职工薪酬420,466,092.27应交税费249,640,475.87应付利息--应付股利349,006,662.15其他应付款4,260,675,396.41 应付关联公司款--一年内到期的非流动负债39,000,000.00其他流动负债--流动负债合计17,672,873,874.61 长期借款35,000,000.00应付债券--长期应付款--专项应付款--预计负债829,842,366.80递延所得税负债10,271,477.94其他非流动负债40,852,768.68非流动负债合计915,966,613.42负债合计18,588,840,488.03 实收资本(或股本)1,338,518,770.00 资本公积310,706,346.44盈余公积1,368,218,578.86 减:库存股--未分配利润4,269,464,616.94 少数股东权益2,166,230,069.90 外币报表折算价差6,581,791.78非正常经营项目收益调整--归属母公司所有者权益(或股东权益)7,293,490,104.02 所有者权益(或股东权益)合计9,459,720,173.92 负债和所有者(或股东权益)合计28,048,560,661.95 备注会计年度2010-06-30货币资金9,594,768,228.89 交易性金融资产--应收票据5,253,803,763.93 应收账款2,558,657,402.40 预付款项1,673,485,834.96 其他应收款121,495,717.68应收关联公司款--应收利息2,479,578.00存货2,536,083,522.98 其中:消耗性生物资产--一年内到期的非流动资产--其他流动资产--流动资产合计21,740,774,048.84 可供出售金融资产8,044,423.16持有至到期投资--长期应收款--长期股权投资1,002,163,876.69 投资性房地产17,730,861.00固定资产2,945,436,459.75 在建工程350,574,900.87工程物资--固定资产清理--生产性生物资产--油气资产--无形资产263,151,552.13开发支出--商誉--长期待摊费用772,165.38递延所得税资产185,137,074.94其他非流动资产--非流动资产合计4,773,011,313.92 资产总计26,513,785,362.76 短期借款--交易性金融负债--应付票据3,383,722,754.73 应付账款6,573,461,659.78 预收款项1,607,488,704.48 应付职工薪酬397,010,162.15应交税费157,732,248.51应付利息--应付股利361,806,973.00其他应付款3,883,520,240.08 应付关联公司款--一年内到期的非流动负债39,800,000.00其他流动负债--流动负债合计16,404,542,742.73 长期借款74,000,000.00应付债券--长期应付款--专项应付款--预计负债792,455,004.80其他非流动负债41,951,534.99非流动负债合计918,801,713.35负债合计17,323,344,456.08 实收资本(或股本)1,338,518,770.00 资本公积339,892,641.85盈余公积1,368,218,578.86 减:库存股--未分配利润4,148,808,266.54 少数股东权益1,987,183,005.84 外币报表折算价差7,819,643.59非正常经营项目收益调整--归属母公司所有者权益(或股东权益)7,203,257,900.84 所有者权益(或股东权益)合计9,190,440,906.68 负债和所有者(或股东权益)合计26,513,785,362.76 备注会计年度2010-03-15货币资金7,797,833,420.54交易性金融资产--应收票据5,463,809,226.33应收账款2,538,949,321.53预付款项249,348,975.30其他应收款40,312,299.16应收关联公司款--应收利息--存货2,252,332,216.00其中:消耗性生物资产--一年内到期的非流动资产--其他流动资产--流动资产合计18,342,585,458.86可供出售金融资产9,748,246.86持有至到期投资--长期应收款--长期股权投资898,748,746.86投资性房地产18,149,132.00固定资产2,968,539,521.29在建工程379,230,490.07工程物资--固定资产清理--生产性生物资产--油气资产--无形资产268,355,063.87开发支出--商誉--长期待摊费用1,221,915.31递延所得税资产195,777,711.09其他非流动资产--非流动资产合计4,739,770,827.35资产总计23,082,356,286.21短期借款--交易性金融负债--应付票据2,697,062,739.29应付账款5,265,938,727.02预收款项1,747,228,919.24应付职工薪酬300,388,634.77应交税费322,238,991.10应付利息--应付股利287,973,237.33其他应付款2,483,772,548.58应付关联公司款--一年内到期的非流动负债39,800,000.00其他流动负债1,233,704,555.00流动负债合计14,378,108,352.33长期借款74,000,000.00应付债券--长期应付款--专项应付款--预计负债--其他非流动负债151,289,684.33非流动负债合计236,157,515.31负债合计14,614,265,867.64实收资本(或股本)1,338,518,770.00资本公积325,151,091.21盈余公积1,368,218,578.86减:库存股--未分配利润3,435,837,215.65少数股东权益2,000,364,762.85外币报表折算价差--非正常经营项目收益调整--归属母公司所有者权益(或股东权益)6,467,725,655.72所有者权益(或股东权益)合计8,468,090,418.57负债和所有者(或股东权益)合计23,082,356,286.21备注。