保利地产:2013年4月份销售情况简报

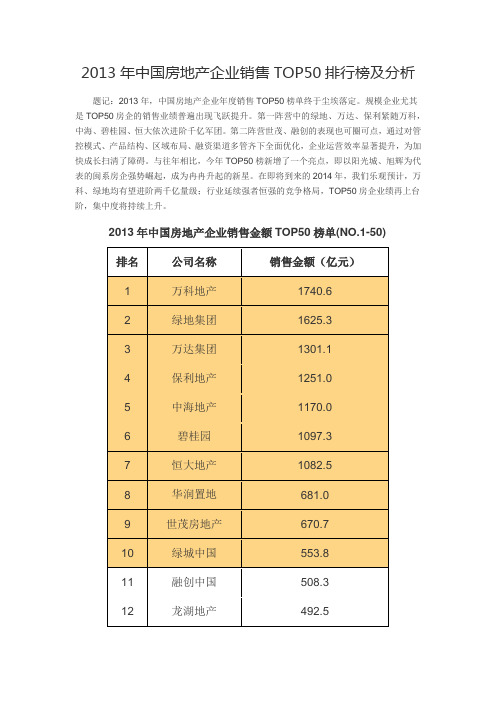

2013年中国房地产企业销售TOP50排行榜及分析

2013年中国房地产企业销售TOP50排行榜及分析题记:2013年,中国房地产企业年度销售TOP50榜单终于尘埃落定。

规模企业尤其是TOP50房企的销售业绩普遍出现飞跃提升。

第一阵营中的绿地、万达、保利紧随万科,中海、碧桂园、恒大依次进阶千亿军团。

第二阵营世茂、融创的表现也可圈可点,通过对管控模式、产品结构、区域布局、融资渠道多管齐下全面优化,企业运营效率显著提升,为加快成长扫清了障碍。

与往年相比,今年TOP50榜新增了一个亮点,即以阳光城、旭辉为代表的闽系房企强势崛起,成为冉冉升起的新星。

在即将到来的2014年,我们乐观预计,万科、绿地均有望进阶两千亿量级;行业延续强者恒强的竞争格局,TOP50房企业绩再上台阶,集中度将持续上升。

金额集中度方面,2013年全年,五十强房企金额集中度较去年进一步提升。

其中,TOP10企业从12.76%上升至13.27%,增加了0.51个百分点,同时TOP20及TOP50企业同比分别增加0.63个百分点及0.79个百分点。

结合2011年集中度数据,可见近三年大型房企市场份额稳步提升。

面积集中度方面,相比2012年,2013年TOP50企业面积集中度上升最为明显,增加力度达1.23个百分点。

其次为TOP20企业,同比增长0.74个百分点,TOP10企业则较去年增加0.65个百分点。

相比2012年,2013年五十强房企入榜门槛再上新台阶。

可以看到,从金额门槛来看,TOP10、TOP20与TOP50企业同比增幅分别达到20%、42%及48%。

值得注意的是,从2007年至今,TOP10企业销售表现发生翻天覆地变化,入榜门槛节节升高,折射出超大规模房企快速发展的轨迹。

2007年时,世茂房地产以100亿元刚好入榜TOP10企业,而至2013年,世茂房地产销售额已冲到671亿元,此时十强房企准入门槛也提升至554亿元,6年时间,TOP10企业金额门槛实现了5.5倍增长。

金额门槛而言,TOP20及TOP50企业同比增幅均超40%。

2013年4月中国房地产行业月度分析报告

2013年4月中国房地产行业月度分析报告一、2013 年3月份中国房地产行业数据1、2013 年中国房地产开发景气指数2013年1-3 月,全国房地产市场运行呈现以下特点:一是“国房景气指数”止跌反升,虽然还未越过景气临界值,但已走出底部回暖;二是房地产开发投资增速结束了2012 年4 月以来持续在15%-18%低位徘徊的状态,反弹至20%以上;三是全国房地产开发企业资金形势有所好转;四是全国商品房销售额和销售面积分别同比增长了37.1%和61.3%,创下2010 年以来的历史最高;五是国五条政策及其细则的出台促使刚性需求和改善型需求在3月份集中释放,导致3 月份70 个大中城市的房价同比、环比出现双双增长的情形,并且由于供需失衡,一线城市继续领涨。

在中央坚持房地产调控政策不放松的影响下,2012 年以来“国房景气指数”持续处于下行通道。

进入2013 年,全国房地产开发景气指数止跌反升,虽然还未越过景气临界值,但已经走出底部回暖。

国家统计局发布的数据显示:3 月份,“国房景气指数”为97.56,比上月回落0.36点,但与上年同期相比回升0.64 点。

图表 1 2012-2013 年中国房地产综合景气指数情况房地产开发综合景气指数2012年2月97.892012年3月96.922012年4月95.622012年5月94.902012年6月94.712012年7月94.572012年8月94.642012年9月94.392012年10月94.562012年11月95.712012年12月95.592013年2月97.922013年3月97.56数据来源:国家统计局、中商情报网整理国家统计局发布的数据显示:2013 年1-3 月,全国房地产开发企业到位资金26,962.0亿元,同比增长29.3%,增幅同比提高21.1 个百分点,比2013 年1-2月回落4.4 个百分点。

- 3 -其中,国内贷款5,172.2 亿元,同比增长19.8%,增幅同比提高7.2 个百分点,比2013 年1-2 月回落6.6 个百分点;利用外资127.0 亿元,同比增长13.6%,2013 年1-2 月为下降18.4,上年同期为下降22.4%;企业自筹资金10,119.7 亿元,同比增长13.6%,增幅同比回落11.4 个百分点,比2013 年1-2 月回落8.7个百分点;其他资金11,543.1亿元,同比增长53.8%,增幅比2013年1-2 月提高0.3个百分点,上年同期为下降8.0%。

保利地产:重点关注利润率 中性评级

2013年3月26日业绩分析保利地产 (600048.SS)中性 证券研究报告业绩符合预期:增长步伐放缓,重点关注利润率与预测不一致的方面 保利地产公布2012年净利润为人民币84亿元(每股盈利1.18元),同比增长29%,收入和净利润均符合我们/万得市场的预测。

要点:1) 2012年四季度毛利率为22.3%(含土地增值税拨备),低于前三季度的26.9%,也低于第三季度的24.8%;主要是因为土地增值税拨备走高。

管理层计划在2013年令毛利率保持稳定。

但公司积极的土地储备计划使得2013年融资成本不大可能下降,以及越来越多的资本化利息费用(同比增长33%,截至2012年末为人民币81亿元)将逐步转为主营业务成本,因此我们预计2013年公司净利润率为12%左右(2012年四季度为13%);2) 2012年底净负债权益比从上半年底的116%降至89%。

若不计入新购土地,到2013年底负债率将降至76%。

但公司管理层表示拿地目标为人民币280-290亿元,这表明到2013年底负债率不大可能下降;3) 由于财务实力受限以及财务费用上升对利润率造成压力,管理层预计未来几年公司增长步伐将放缓,2013年新开工面积将同比增长13%、合同销售同比增长20%(而前几年为20-30%),符合我们的预期。

投资影响 我们将2013-15年每股盈利预测微调了-3%/-1%/-2%,以体现公司积极的土地储备计划可能推动财务费用上升的影响。

我们维持2013年底净资产价值以及基于净资产价值的12个月目标价格人民币14元的预测不变。

该股当前股价较2013年底净资产价值折让36%,对应8.2倍的2013年预期市盈率,而研究范围内A 股房地产股的均值为折让45%/8.4倍。

维持中性评级。

我们看好万科A 股(买入,位于强力买入名单,人民币11.14元)。

风险:预售好于/差于预期。

所属投资名单 中性行业评级: 具吸引力王逸, CFA 执业证书编号: S1420510120004+86(21)2401-8930 yi.wang@ 北京高华证券有限责任公司 北京高华证券有限责任公司及其关联机构与其研究报告所分析的企业存在业务关系,并且继续寻求发展这些关系。

克而瑞2013年4月青岛房地产市场月报缩略版

0

3月末存量(万M²)22

4 月末存量(万M²)222

去化周期

8

PART

4 商品住宅市场

统计对象:八区五市商品住宅(普通住宅、别墅、酒店式公寓)

9

PART

4

商品住宅市场——供求价走势

•4月市场,经历短暂的政策适应期后于中下旬成交回暖,但相较于3月份的成交火爆出现回落,本月成交量

90.33万㎡,环比下降29.1%;供应量92.05万㎡,环比上涨39.1%。成交有所下降,供应接近月均值; •4月,七区与五市成交占比基本相当,七区成交占比为52.0%,略高于五市。成交量最大的区域为城阳区 (14.78万㎡ ),供应最多的区域为胶州市(33.76万㎡ ).

9727 9388

65 98 35

33 68

15865 9709 19062

19690 14760

绿城理想之城 保利里院里

总计

供应量 (万㎡ )

环比 (%) 63.95

同比 (%) 101.39

成交量 (万㎡ ) 90.33

环比 (%) -29.02

同比 (%) 115.83

供求比

成交均价 (元/㎡ ) 7856

环比 (%) -5.76

同比 (%) 3.99

商品 住宅

92.05

1.02

商业 办公

13.31 占地面积 (万㎡ )

56.22 环比 (%)

-45.48 同比 (%)

8.94 建筑面积 (万㎡ )

-2.94 环比 (%)

8.9 同比 (%)

1.49

11932 平均地价 (元 /㎡)

1.65 幅数 (块)

9.4 溢价率 (%)

容积率 1.35

2013.4月月报..

点评 佛山市自2011年执行限购到现在已有两年,这两年让佛山市场已逐 渐适应政策,处于较为稳定状态,若是进一步加重政策,则可能会抑制市场 发展。

知行策略珠海地产报告

11

新闻汇编

宏观动态

市场 社科院首次预测房价上升 连年预测下降均不准 中国社科院发布了2013年《房地产蓝皮书》(下称《蓝皮书》),预 计今年房价地价或稳中有升。蓝皮书认为,2013年我国房地产开发投资增速 将继续保持低位,预计2013年房地产开发投资增速在14%左右,略低于2012 年。 在社科院《蓝皮书》看来,我国住房市场仍存在较大的刚性需求和 改善型需求,在抑制投机、支持自住的政策作用下,今年商品住宅销售面积 将小幅增长,住宅开发投资增幅继续保持低位,全年住宅价格稳中有升。

7

新闻汇编

宏观动态

3月份,房地产开发景气指数(简称“国房景气指数”)为97.56,比上月回落0.36点

指标 绝对量 同比增长(%)

其中:住宅 办公楼 商业营业用房 土地购置面积(万平方米) 土地成交价款(亿元) 房屋竣工面积(万平方米)

29182 1270 4341 6134 1397 19473

信息来源:3 月 1 日《网易房产》

点评 从去年下半年开始,土地供应迎来新一轮热潮,今年 “国五条” 的颁布让土地供应计划都有所顾虑,但预计供应计划减少不会影响土地市 场火热氛围。

14

知行策略珠海地产报告

目录

一 新闻汇编 : 1.宏观动态 2. 珠海动态

二 市场动态 :

三 楼市观察

1.一级市场 2.二级市场

6

知行策略珠海地产报告

新闻汇编

宏观动态

3月份,房地产开发景气指数(简称“国房景气指数”)为97.56,比上月回落0.36点 2013年1-3月份全国房地产开发和销售情况

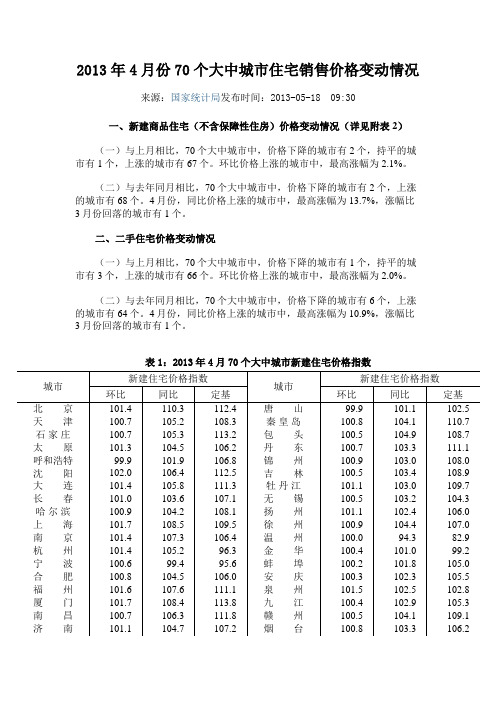

2013年4月份70个大中城市住宅销售价格变动情况

2013年4月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2013-05-18 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有2个,持平的城市有1个,上涨的城市有67个。

环比价格上涨的城市中,最高涨幅为2.1%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有2个,上涨的城市有68个。

4月份,同比价格上涨的城市中,最高涨幅为13.7%,涨幅比3月份回落的城市有1个。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有1个,持平的城市有3个,上涨的城市有66个。

环比价格上涨的城市中,最高涨幅为2.0%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有6个,上涨的城市有64个。

4月份,同比价格上涨的城市中,最高涨幅为10.9%,涨幅比3月份回落的城市有1个。

表1:2013年4月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基北京101.4 110.3 112.4 唐山99.9 101.1 102.5 天津100.7 105.2 108.3 秦皇岛100.8 104.1 110.7 石家庄100.7 105.3 113.2 包头100.5 104.9 108.7 太原101.3 104.5 106.2 丹东100.7 103.3 111.1 呼和浩特99.9 101.9 106.8 锦州100.9 103.0 108.0 沈阳102.0 106.4 112.5 吉林100.5 103.4 108.9 大连101.4 105.8 111.3 牡丹江101.1 103.0 109.7 长春101.0 103.6 107.1 无锡100.5 103.2 104.3 哈尔滨100.9 104.2 108.1 扬州101.1 102.4 106.0 上海101.7 108.5 109.5 徐州100.9 104.4 107.0 南京101.4 107.3 106.4 温州100.0 94.3 82.9 杭州101.4 105.2 96.3 金华100.4 101.0 99.2 宁波100.6 99.4 95.6 蚌埠100.2 101.8 105.0 合肥100.8 104.5 106.0 安庆100.3 102.3 105.5 福州101.6 107.6 111.1 泉州101.5 102.5 102.8 厦门101.7 108.4 113.8 九江100.4 102.9 105.3 南昌100.7 106.3 111.8 赣州100.5 104.1 109.1 济南101.1 104.7 107.2 烟台100.8 103.3 106.2青岛100.7 103.6 103.6 济宁100.8 104.0 107.2 郑州101.5 108.0 114.3 洛阳100.9 103.0 109.7 武汉101.1 105.8 109.4 平顶山100.7 103.2 107.9 长沙101.2 106.3 114.3 宜昌101.2 105.0 108.7 广州102.1 113.5 117.2 襄阳101.4 104.7 110.1 深圳101.8 111.3 113.9 岳阳100.9 102.6 109.5 南宁100.7 104.0 105.2 常德100.7 103.3 108.2 海口100.1 100.3 101.5 惠州100.6 102.7 107.2 重庆101.1 105.5 108.5 湛江100.6 105.0 110.6 成都101.8 105.4 108.0 韶关100.7 103.4 110.1 贵阳101.1 103.9 109.4 桂林100.6 101.3 107.1 昆明100.6 103.3 109.3 北海101.0 103.1 104.5 西安100.9 104.7 108.8 三亚100.6 102.0 102.9 兰州100.8 103.5 110.8 泸州100.8 105.0 107.2 西宁100.8 104.6 112.6 南充101.0 106.7 106.2 银川100.9 104.2 107.8 遵义100.5 103.8 109.4 乌鲁木齐101.2 107.3 117.6 大理100.4 100.8 102.5 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

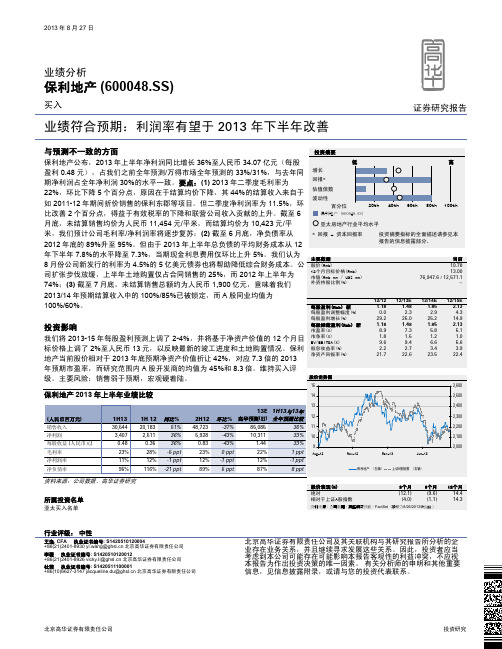

保利地产:利润率有望于2013年下半年改善 买入评级

2013年8月27日业绩分析保利地产 (600048.SS)买入 证券研究报告业绩符合预期:利润率有望于2013年下半年改善与预测不一致的方面 保利地产公布,2013年上半年净利润同比增长36%至人民币34.07亿元(每股盈利0.48元),占我们之前全年预测/万得市场全年预测的33%/31%,与去年同期净利润占全年净利润30%的水平一致。

要点:(1) 2013年二季度毛利率为22%,环比下降5个百分点,原因在于结算均价下降,其44%的结算收入来自于如2011-12年期间折价销售的保利东郡等项目。

但二季度净利润率为11.5%,环比改善2个百分点,得益于有效税率的下降和联营公司收入贡献的上升。

截至6月底,未结算销售均价为人民币11,454元/平米,而结算均价为10,423元/平米,我们预计公司毛利率/净利润率将逐步复苏;(2) 截至6月底,净负债率从2012年底的89%升至95%。

但由于2013年上半年总负债的平均财务成本从12年下半年7.8%的水平降至7.3%,当期现金利息费用仅环比上升5%。

我们认为8月份公司新发行的利率为4.5%的5亿美元债券也将帮助降低综合财务成本。

公司扩张步伐放缓,上半年土地购置仅占合同销售的25%,而2012年上半年为74%;(3) 截至7月底,未结算销售总额约为人民币1,900亿元,意味着我们2013/14年预期结算收入中的100%/85%已被锁定,而A 股同业均值为100%/60%。

投资影响 我们将2013-15年每股盈利预测上调了2-4%,并将基于净资产价值的12个月目标价格上调了2%至人民币13元,以反映最新的竣工进度和土地购置情况。

保利地产当前股价相对于2013年底预期净资产价值折让42%,对应7.3倍的2013所属投资名单 亚太买入名单行业评级: 中性王逸, CFA 执业证书编号: S1420510120004+86(21)2401-8930 yi.wang@ 北京高华证券有限责任公司 北京高华证券有限责任公司及其关联机构与其研究报告所分析的企业存在业务关系,并且继续寻求发展这些关系。

2013年4月营销月报(2013.4月)

0

成交均价(元/㎡)

2013年4月保利销售业绩贡献率TOP5城市

4月各经济区销售金额贡献率

经济区 中西部

销售金额(亿) 22.5 16.2 22.8 22.7 排名 1 2 3 4 5 城市 广州 北京 武汉 成都 佛山

销售金额 (亿元) 9.98 8.87 7.38 6.91 6.64

销售套数 (套) 444 306 956 696 499

数据来源:CRIC2012 信息来源:新浪乐居与搜房网

9

标杆企业——富力

月度销售

50 40

10872 11016 10163

2012年7月-2013年4月富力销售走势图

14000 12000 12000 10000 8000 6000

10870

9095

11191

11348

11395

11205

30

远洋城 远洋启宸 合正香密原著 莱蒙水榭春天六期 旷世新城 枫丹天城

中山

加推新组团 加推 常规开盘,无特别活动 常规开盘,无特别活动 开盘当天全款最高优惠八五五折 全款99折优惠

认筹5千抵3万的优惠,相对于95折 95折 开盘当天前期认筹客户10万可抵20万,还可享受 99折优惠, 7天内按时交清首付可再享99折。 开盘当天VIP客户克享受99折优惠。 排卡优惠客户最高优惠八五五折,逐日递减,后期 优惠降至九三折 全款99折优惠

绿地国际花都

2013年4月27日,绿地国际花都推出1、9号楼共 计712套房源。

搜房独家1万6房交会优惠提前享; 一次性付款享受6%优惠,按揭付款享受最大 5%优惠。

当月成交505套,成交面积1.60万平米,成交金额7994.42万 元。

2013年1-3月份市区房地产市场数据简报

1、商品房市场供应情况2013年1-3月,市区累计批准商品房预售面积40.21万㎡,较去年同期增长15.41%。

其中,商品住房批准预售面积27.06万㎡,较去年同期下降11.5%;商业用房批准预售面积10.39万㎡,较去年同期增长208.54%;办公用房批准预售面积2.61万㎡,较去年同期增长190.55%。

2013年3月,市区批准商品房预售面积10.6万㎡,同比下降17.54%,环比增长49.05%。

其中,商品住房批准预售面积9.04万㎡,同比下降21.71%,环比增长31.27%,批准预售套数793套,同比下降25.33%,环比增长18.71%;商业用房批准预售面积1.48万㎡,同比增长12.92%,环比增长555.84%;办公用房无预售。

2、商品房市场销售情况2013年1-3月,市区累计销售商品房面积81.45万㎡,较去年同期增长49.53%,销售金额50.44亿元,较去年同期增长49.45%。

其中,镜湖区销售商品房面积22.88万㎡,较去年同期增长28.95%,销售金额16.52亿元,较去年同期增长32.96%;鸠江区销售商品房面积32.45万㎡,较去年同期增长65.99%,销售金额18.89亿元,较去年同期增长79.88%;开发区销售商品房面积6.04万㎡,较去年同期增长1.49%,销售金额2.7亿元,较去年同期增长1.22%;三山区销售商品房面积5.38万㎡,较去年同期增长122.32%,销售金额2.7亿元,较去年同期增长132.9%;弋江区销售商品房面积14.7万㎡,较去年同期增长65.96%,销售金额9.65亿元,较去年同期增长37.8%。

2013年1-3月,市区商品住房销售面积70.25万㎡,较去年同期增长58.13%,销售金额39.86亿元,较去年同期增长67.51%。

其中,镜湖区销售商品住房面积19.53万㎡,较去年同期增长36.43%,销售金额12.06亿元,较去年同期增长45.39%;鸠江区销售商品住房面积30.18万㎡,较去年同期增长94.83%,销售金额16.84亿元,较去年同期增长119.91%;开发区销售商品住房面积5.63万㎡,较去年同期增长0.82%,销售金额2.42亿元,较去年同期下降1.31%;三山区销售商品住房面积2.56万㎡,较去年同期增长5.83%,销售金额0.95亿元,较去年同期下降17.84%;弋江区销售商品住房面积12.35万㎡,较去年同期增长86.61%,销售金额7.6亿元,较去年同期增长83.72%。

保利地产经营数据分析2013版房地产百强企业研究(九舍会)剖析

保利地产经营数据分析——保利地产(600048.SH2013版目录1.盈利能力(多|省2.营运能力(快3.偿债能力(稳4.成长能力(好5.财务报表(资产负债|利润|现金流6.员工数据(构成|人均效益|薪酬7.项目数据(构成|销售保利地产盈利能力:2012年净资产收益率(%: 20.6% 上市房企30家,排第10名,较强; 保利地产盈利能力:2012年总资产报酬率(%: 6.4% 上市房企30家,排第22名,较弱; 保利地产盈利能力:2012年总资产净利率(%: 4.5% 上市房企30家,排第17名,正常; 保利地产盈利能力:2012年销售净利率(%: 14.5% 上市房企30家,排第22名,较弱; 保利地产盈利能力:2012年销售毛利率(%: 36.2% 上市房企30家,排第18名,正常; 保利地产盈利能力:2012年经营现金收入比(%: 4.5% 上市房企30家,排第16名,正常; 保利地产盈利能力:2012年销售成本率(%: 63.8% 上市房企30家,排第18名,正常; 保利地产盈利能力:2012年期间费用率(%: 5.5% 上市房企30家,排第6名,很强; 保利地产盈利能力:2012年销售费用率(%: 2.4% 上市房企30家,排第5名,很强; 保利地产盈利能力:2012年管理费用率(%: 1.8% 上市房企30家,排第3名,很强; 保利地产盈利能力:2012年财务费用率(%: 1.3% 上市房企30家,排第16名,正常; 保利地产营运能力:2012年总资产周转率(次: 0.31 上市房企30家,排第11名,较强; 保利地产营运能力:2012年流动资产周转率(次: 0.32 上市房企30家,排第17名,正常; 保利地产营运能力:2012年存货周转率(次: 0.26 上市房企30家,排第23名,较弱; 保利地产营运能力:2012年应收账款周转率(次: 46.9 上市房企30家,排第17名,正常; 保利地产营运能力:2012年固定资产周转率(次: 59.4 上市房企30家,排第8名,较强; 保利地产营运能力:2012年存货周转天数(天: 1399 上市房企30家,排第23名,较弱; 保利地产营运能力:2012年应收账款周转天数(天: 7.7 上市房企30家,排第19名,较弱; 保利地产营运能力:2012年营业周期(天: 1407 上市房企30家,排第23名,较弱; 保利地产偿债能力:2012年资产负债率(%: 78.3% 上市房企30家,排第24名,较弱; 保利地产偿债能力:2012年权益乘数(-: 4.61 上市房企30家,排第24名,较弱; 保利地产偿债能力:2012年产权比率(-: 4.62 上市房企30家,排第25名,很弱; 保利地产偿债能力:2012年流动比率(-: 1.73 上市房企30家,排第12名,较强; 保利地产偿债能力:2012年速动比率(-: 0.38 上市房企30家,排第27名,很弱;保利地产偿债能力:2012年现金流动负债比(%: 2.2% 上市房企30家,排第16名,正常; 保利地产偿债能力:2012年现金负债总额比(%: 1.6% 上市房企30家,排第16名,正常; 保利地产成长能力:2012年营业收入增长率(%: 46% 上市房企30家,排第7名,较强; 保利地产成长能力:2012年营业收入3年复增率(%: 44% 上市房企30家,排第7名,较强; 保利地产成长能力:2012年利润总额增长率(%: 34% 上市房企30家,排第7名,较强; 保利地产成长能力:2012年利润总额3年复增率(%: 36% 上市房企30家,排第15名,正常; 保利地产成长能力:2012年净利润增长率(%: 35% 上市房企30家,排第6名,很强; 保利地产成长能力:2012年净利润3年复增率(%: 36% 上市房企30家,排第12名,较强; 保利地产成长能力:2012年母司净利增长率(%: 29% 上市房企30家,排第8名,较强; 保利地产成长能力:2012年母司净利3年复增率(%: 34% 上市房企30家,排第13名,正常; 保利地产成长能力:2012年总资产增长率(%: 29% 上市房企30家,排第10名,较强; 保利地产成长能力:2012年总资产3年复增率(%: 41% 上市房企30家,排第6名,很强; 保利地产成长能力:2012年股东权益增长率(%: 30% 上市房企30家,排第6名,很强; 保利地产成长能力:2012年股东权益3年复增率(%: 27% 上市房企30家,排第9名,较强; 保利地产成长能力:2012年经营现金增长率(%: 139% 上市房企30家,排第12名,较强; 保利地产成长能力:2012年经营现金3年复增率(%: 68% 上市房企30家,排第4名,很强; 保利地产资产:2012年货币资金(RMB百万元: ¥32,673 上市房企30家,排第3名,很强; 保利地产资产:2012年交易性金融资产(RMB百万元: ¥0 上市房企30家,排第8名,较强; 保利地产资产:2012年应收账款(RMB百万元: ¥1,880 上市房企30家,排第8名,较强; 保利地产资产:2012年预付及其他应收款项(RMB百万元: ¥18,931 上市房企30家,排第5名,很强; 保利地产资产:2012年存货(RMB百万元: ¥189,644 上市房企30家,排第2名,很强; 保利地产资产:2012年其他流动资产(RMB百万元: ¥0 上市房企30家,排第14名,正常; 保利地产资产:2012年流动资产合计(RMB百万元: ¥243,128 上市房企30家,排第2名,很强; 保利地产资产:2012年长期性金融资产(RMB百万元: ¥0 上市房企30家,排第18名,正常; 保利地产资产:2012年长期股权投资(RMB百万元: ¥1,351 上市房企30家,排第18名,正常;保利地产资产:2012年投资性房地产(RMB百万元: ¥4,718 上市房企30家,排第18名,正常; 保利地产资产:2012年固定资产类(RMB百万元: ¥1,378 上市房企30家,排第16名,正常; 保利地产资产:2012年无形资产类(RMB百万元: ¥21 上市房企30家,排第18名,正常; 保利地产资产:2012年长期待摊费用(RMB百万元: ¥37 上市房企30家,排第20名,较弱; 保利地产资产:2012年递延所得税资产(RMB百万元: ¥536 上市房企30家,排第16名,正常; 保利地产资产:2012年其他非流动资产(RMB 百万元: ¥0 上市房企30家,排第24名,较弱; 保利地产资产:2012年非流动资产合计(RMB百万元: ¥8,041 上市房企30家,排第23名,较弱; 保利地产资产:2012年资产总计(RMB百万元: ¥251,169 上市房企30家,排第2名,很强; 保利地产负债:2012年短期借款(RMB百万元: ¥1,348 上市房企30家,排第3名,很强; 保利地产负债:2012年应付账款(RMB百万元: ¥12,793 上市房企30家,排第27名,很弱; 保利地产负债:2012年应交税费(RMB百万元: -¥4,085 上市房企30家,排第1名,很强; 保利地产负债:2012年预收及其他应付款项(RMB百万元: ¥130,415 上市房企30家,排第29名,很弱; 保利地产负债:2012年其他流动负债(RMB百万元: ¥0 上市房企30家,排第3名,很强; 保利地产负债:2012年流动负债合计(RMB百万元: ¥140,471 上市房企30家,排第28名,很弱; 保利地产负债:2012年长期借款(RMB百万元: ¥55,850 上市房企30家,排第30名,很弱; 保利地产负债:2012年递延所得税负债(RMB百万元: ¥68 上市房企30家,排第6名,很强; 保利地产负债:2012年其他非流动负债(RMB百万元: ¥0 上市房企30家,排第1名,很强; 保利地产负债:2012年非流动负债合计(RMB百万元: ¥55,918 上市房企30家,排第30名,很弱; 保利地产负债:2012年负债合计(RMB百万元: ¥196,389 上市房企30家,排第28名,很弱; 保利地产所有者权益:2012年实收资本或股本(RMB百万元: ¥7,138 上市房企30家,排第3名,很强; 保利地产所有者权益:2012年准备金或储备(RMB百万元: ¥35,348 上市房企30家,排第8名,较强; 保利地产所有者权益:2012年其他母公司股东权益(RMB百万元: ¥0 上市房企30家,排第3名,很强; 保利地产所有者权益:2012年归属于母公司股东权益(RMB百万元: ¥42,486 上市房企30家,排第4名,很强; 保利地产所有者权益:2012年少数股东权益(RMB百万元: ¥12,293 上市房企30家,排第2名,很强; 保利地产所有者权益:2012年所有者权益合计(RMB百万元: ¥54,780 上市房企30家,排第4名,很强;保利地产负债权益:2012年负债和所有者权益总计(RMB百万元: ¥251,169 上市房企30家,排第2名,很强; 保利地产收入:2012年营业收入(RMB百万元: ¥68,906 上市房企30家,排第2名,很强; 保利地产成本费用:2012年营业成本(RMB百万元:¥68,906 上市房企30家,排第29名,很弱; 保利地产成本费用:2012年销售费用(RMB 百万元: ¥1,646 上市房企30家,排第27名,很弱; 保利地产成本费用:2012年管理费用(RMB百万元: ¥1,223 上市房企30家,排第22名,较弱; 保利地产成本费用:2012年财务费用(RMB百万元: ¥892 上市房企30家,排第28名,很弱; 保利地产收入:2012年其他营收(RMB百万元: -¥7,780 上市房企30家,排第29名,很弱; 保利地产利润:2012年营业利润(RMB百万元: ¥13,394 上市房企30家,排第5名,很强; 保利地产收入:2012年营业外收支(RMB百万元: ¥139 上市房企30家,排第14名,正常; 保利地产利润:2012年利润总额(RMB百万元: ¥13,532 上市房企30家,排第5名,很强; 保利地产成本费用:2012年所得税类(RMB百万元: ¥3,554 上市房企30家,排第20名,较弱; 保利地产利润:2012年净利润(RMB百万元: ¥9,979 上市房企30家,排第3名,很强; 保利地产利润:2012年母公司净利润(RMB百万元: ¥8,438 上市房企30家,排第5名,很强; 保利地产现金流量:2012年经营活动产生的现金流量净额(RMB百万元¥3,093 上市房企30家,排第12名,较强; 保利地产现金流量:2012年投资活动产生的现金流量净额(RMB百万元¥6 上市房企30家,排第7名,较强; 保利地产现金流量:2012年筹资活动产生的现金流量净额(RMB百万元¥11,326 上市房企30家,排第2名,很强; 保利地产员工数量:员工总数2011(人: 14880 上市房企30家,排第8名,较强; 保利地产员工数量:员工总数2012(人: 18564 上市房企30家,排第6名,很强; 保利地产员工数量:2012年员工总数增长率(%: 24.8% 上市房企30家,排第8名,较强; 保利地产员工数量:2012年开发系统人数(人: 6136 上市房企30家,排第4名,很强; 保利地产员工数量:2012年开发系统人数占比(人: 33.1% 上市房企30家,排第7名,较强; 保利地产员工构成:2012年硕士及以上人数(人: 1081 上市房企10家,排第1名,很强; 保利地产员工构成:2012年本科人数(人: 3907 上市房企10家,排第2名,很强; 保利地产员工构成:2012年大专人数(人: 3900 上市房企10家,排第3名,较强; 保利地产员工构成:2012年其他学历人数(人: 9676 上市房企10家,排第3名,较强;保利地产员工构成:2012年学历人数合计(人: 18564 上市房企10家,排第3名,较强; 保利地产员工构成:2012年硕士及以上占比(%: 6% 上市房企10家,排第4名,较强; 保利地产员工构成:2012年本科占比(%: 21% 上市房企10家,排第5名,正常; 保利地产员工构成:2012年大专占比(%: 21% 上市房企10家,排第6名,正常; 保利地产员工构成:2012年其他学历占比(%: 52% 上市房企10家,排第7名,较弱; 保利地产员工构成:2012年经营管理人数(人: 930 上市房企10家,排第4名,较强; 保利地产员工构成:2012年财务会计人数(人: 590 上市房企10家,排第1名,很强; 保利地产员工构成:2012年市场营销人数(人: 2030 上市房企10家,排第2名,很强; 保利地产员工构成:2012年工程技术人数(人: 2586 上市房企10家,排第2名,很强; 保利地产员工构成:2012年其他人员人数(人: 12428 上市房企10家,排第3名,较强; 保利地产员工构成:2012年专业人数合计(人: 18564 上市房企10家,排第3名,较强; 保利地产员工构成:2012年经营管理占比(%: 5% 上市房企10家,排第9名,很弱; 保利地产员工构成:2012年财务会计占比(%: 3% 上市房企10家,排第4名,较强; 保利地产员工构成:2012年市场营销占比(%: 11% 上市房企10家,排第4名,较强; 保利地产员工构成:2012年工程技术占比(%: 14% 上市房企10家,排第6名,正常; 保利地产员工构成:2012年其他人员占比(%: 67% 上市房企10家,排第6名,正常; 保利地产人均面积:2012年公司全员人均储备面积(平方米/人: 385 上市房企30家,排第13名,正常; 保利地产人均面积:2012年公司全员人均未售面积(平方米/人: 549 上市房企30家,排第11名,较强; 保利地产人均面积:2012年公司全员人均在售面积(平方米/人:3,222 上市房企30家,排第8名,较强; 保利地产人均面积:2012年公司全员人均售罄面积(平方米/人: 3,002 上市房企30家,排第10名,较强; 保利地产人均面积:2012年开发系统人均储备面积(平方米/人: 108 上市房企30家,排第14名,正常; 保利地产人均面积:2012年开发系统人均未售面积(平方米/人: 154 上市房企30家,排第13名,正常; 保利地产人均面积:2012年开发系统人均在售面积(平方米/人: 902 上市房企30家,排第7名,较强; 保利地产人均面积:2012年开发系统人均售罄面积(平方米/人: 840 上市房企30家,排第11名,较强; 保利地产人均收益:公司全员人均营业收入2011(RMB万元/人: ¥316.1 上市房企30家,排第13名,正常;保利地产人均收益:公司全员人均营业收入2012(RMB万元/人: ¥371.2 上市房企30家,排第13名,正常; 保利地产人均收益:公司全员人均净利润2011(RMB万元/人: ¥49.5 上市房企30家,排第15名,正常; 保利地产人均收益:公司全员人均净利润2012(RMB万元/人: ¥53.8 上市房企30家,排第16名,正常; 保利地产人均收益:2012年开发系统人均营业收入(RMB万元/人: ¥1,080.7 上市房企30家,排第11名,较强; 保利地产人均收益:2012年开发系统人均净利润(RMB万元/人: ¥156.5 上市房企30家,排第14名,正常; 保利地产人均支出:2012年公司全员人均营业成本(RMB万元/人: ¥236.9 上市房企30家,排第18名,正常; 保利地产人均支出:2012年公司全员人均期间费用(RMB万元/人: ¥20.3 上市房企30家,排第13名,正常; 保利地产人均支出:2012年公司全员人均销售费用(RMB万元/人: ¥8.9 上市房企30家,排第17名,正常; 保利地产人均支出:2012年公司全员人均管理费用(RMB万元/人: ¥6.6 上市房企30家,排第5名,很强; 保利地产人均支出:2012年公司全员人均财务费用(RMB万元/人: ¥4.8 上市房企30家,排第21名,较弱; 保利地产人均支出:2012年开发系统人均营业成本(RMB万元/人: ¥689.7 上市房企30家,排第20名,较弱; 保利地产人均支出:2012年开发系统人均期间费用(RMB万元/人: ¥59.0 上市房企30家,排第16名,正常; 保利地产人均支出:2012年开发系统人均销售费用(RMB万元/人: ¥25.8 上市房企30家,排第19名,较弱; 保利地产人均支出:2012年开发系统人均管理费用(RMB 万元/人: ¥19.2 上市房企30家,排第7名,较强; 保利地产人均支出:2012年开发系统人均财务费用(RMB万元/人: ¥14.0 上市房企30家,排第21名,较弱; 保利地产人均薪酬:2012年前三名高管报酬总额(RMB万元: ¥696 上市房企10家,排第4名,较强; 保利地产人均薪酬:2012年董事长薪酬(RMB万元: ¥280 上市房企10家,排第6名,正常; 保利地产人均薪酬:2012年总经理薪酬(RMB万元: ¥255 上市房企10家,排第3名,较强; 保利地产人均薪酬:2012年人均现金薪酬福利(RMB万元/人: ¥73.2 上市房企10家,排第3名,较强; 保利地产项目数量:项目总数(个: 725 上市房企30家,排第4名,很强; 保利地产项目数量:进入城市数(个: 45 上市房企30家,排第3名,很强; 保利地产项目数量:城均项目数(个: 16 上市房企30家,排第14名,正常; 保利地产项目构成:储备项目数(个: 21 上市房企30家,排第3名,很强; 保利地产项目构成:未售项目数(个: 54 上市房企30家,排第8名,较强; 保利地产项目构成:在售项目数(个: 341 上市房企30家,排第4名,很强;保利地产项目构成:售罄项目数(个: 309 上市房企30家,排第9名,较强; 保利地产项目构成:储备面积(平方米: 7,142,900 上市房企30家,排第3名,很强; 保利地产项目构成:未售面积(平方米: 10,192,900 上市房企30家,排第7名,较强; 保利地产项目构成:在售面积(平方米: 59,813,100 上市房企30家,排第3名,很强; 保利地产项目构成:售罄面积(平方米: 55,729,700 上市房企30家,排第9名,较强; 保利地产项目构成:2012年项目总面积(平方米: 132,878,600 上市房企30家,排第8名,较强; 保利地产项目销售:2012年1月销售套数(套: 4,209 上市房企30家,排第2名,很强; 保利地产项目销售:2012年2月销售套数(套: 7,823 上市房企30家,排第2名,很强; 保利地产项目销售:2012年3月销售套数(套: 11,235 上市房企30家,排第2名,很强; 保利地产项目销售:2012年4月销售套数(套: 8,958 上市房企30家,排第1名,很强; 保利地产项目销售:2012年5月销售套数(套: 10,639 上市房企30家,排第1名,很强; 保利地产项目销售:2012年6月销售套数(套: 13,501 上市房企30家,排第1名,很强; 保利地产项目销售:2012年7月销售套数(套: 9,810 上市房企30家,排第1名,很强; 保利地产项目销售:2012年8月销售套数(套: 8,324 上市房企30家,排第1名,很强; 保利地产项目销售:2012年9月销售套数(套: 8,286 上市房企30家,排第2名,很强; 保利地产项目销售:2012年10月销售套数(套: 8,611 上市房企30家,排第2名,很强; 保利地产项目销售:2012年11月销售套数(套: 6,753 上市房企30家,排第3名,很强; 保利地产项目销售:2012年12月销售套数(套: 10,905 上市房企30家,排第2名,很强; 保利地产项目销售:2012年销售总套数(套: 109,054 上市房企30家,排第2名,很强; 保利地产项目销售:2012年1月销售面积(平方米: 411,381 上市房企30家,排第2名,很强; 保利地产项目销售:2012年2月销售面积(平方米: 780,694 上市房企30家,排第2名,很强; 保利地产项目销售:2012年3月销售面积(平方米: 1,209,543 上市房企30家,排第1名,很强; 保利地产项目销售:2012年4月销售面积(平方米: 960,689 上市房企30家,排第1名,很强; 保利地产项目销售:2012年5月销售面积(平方米: 1,200,742 上市房企30家,排第1名,很强; 保利地产项目销售:2012年6月销售面积(平方米:1,521,285 上市房企30家,排第1名,很强;保利地产项目销售:2012年7月销售面积(平方米: 1,109,138 上市房企30家,排第1名,很强; 保利地产项目销售:2012年8月销售面积(平方米: 939,496 上市房企30家,排第1名,很强; 保利地产项目销售:2012年9月销售面积(平方米: 881,692 上市房企30家,排第1名,很强; 保利地产项目销售:2012年10月销售面积(平方米: 899,003 上市房企30家,排第2名,很强; 保利地产项目销售:2012年11月销售面积(平方米: 701,121 上市房企30家,排第3名,很强; 保利地产项目销售:2012年12月销售面积(平方米: 1,103,509 上市房企30家,排第2名,很强; 保利地产项目销售:2012年销售总面积(平方米: 11,718,292 上市房企30家,排第2名,很强;。

2013年4月国内汽车销量排行榜(SUV+MPV)

2013年4月国内汽车销量排行榜(SUV+MPV)2013年4月全国SUV销量车型排名排名厂商品牌车型本月销量本年累计1东风本田本田本田CR-V2500064230 2长城汽车哈弗哈弗H61541858980 3上海大众大众大众途观1319268621 4北京现代现代现代ix351200147532 5长城汽车长城长城M41034638071 6一汽丰田丰田丰田RAV4987533209 7长安福特福特福特翼虎959120272 8东风日产日产日产逍客933232009 9一汽大众奥迪奥迪Q5762228220 10东风悦达起亚起亚起亚智跑725827965 11广汽丰田丰田丰田汉兰达715027109 12长城汽车哈弗哈弗H5647722650 13奇瑞汽车奇瑞奇瑞瑞虎625130531 14长安福特福特福特翼搏57747584 15长安汽车长安长安CS35576220946 16广汽乘用车广汽广汽传祺GS5540019685 17北京现代现代现代途胜519115398 18比亚迪汽车比亚迪比亚迪S6512528659 19北京现代现代现代全新胜达449324465 20江淮汽车江淮江淮瑞风S543058568 21神龙汽车标致标致3008428816423 22一汽大众奥迪奥迪Q337803780 23东风悦达起亚起亚起亚狮跑368414392 24华晨汽车中华中华V5364016541 25北京奔驰奔驰奔驰GLK300319311124 26吉利控股全球鹰全球鹰GX7302416842 27上海通用雪佛兰雪佛兰科帕奇302313152 28力帆汽车力帆力帆X60280716046 29上海通用别克别克昂科拉269618755 30海马汽车海马海马骑士263310651 31众泰汽车众泰众泰50082294877132华晨宝马宝马宝马X120715980 33江铃汽车陆风陆风20126407 34长丰汽车长丰长丰猎豹黑金刚19777508 35恒通华泰华泰华泰圣达菲17028043 36广汽三菱三菱三菱新劲炫17007319 37东风裕隆纳智捷纳智捷大7SUV16888529 38吉利控股英伦英伦SX715661566 39一汽轿车奔腾奔腾X8011951195 40上海汽车荣威荣威W59673910 41恒通华泰华泰华泰宝利格9634879 42东风日产日产日产奇骏8303876 43永源汽车永源永源A3807961619 44长城汽车长城长城M27753004 45黄海汽车黄海黄海SUV7714034 46奇瑞汽车奇瑞奇瑞X15662203 47川汽野马野马野马F124901816 48北京汽车制造厂北汽制造北汽吉普系列4631456 49江铃汽车江铃江铃驭胜4413476 50中兴汽车中兴中兴无限4311710 51一汽丰田丰田丰田兰德酷路泽3121297 52郑州日产日产日产帕拉丁2971411 53川汽野马野马野马F10248887 54吉奥汽车吉奥吉奥奥轩GX5222965 55长丰汽车三菱三菱帕杰罗205937 56吉奥汽车吉奥吉奥奥轩149957 57北京汽车制造厂北汽制造北汽勇士147676 58北京汽车制造厂北汽制造北汽陆霸116210 59郑州日产东风东风奥丁89245 60恒通华泰华泰华泰特拉卡58318 61江淮汽车江淮江淮瑞鹰532393 62吉奥汽车吉奥吉奥帅舰50252 63一汽丰田丰田丰田普拉多394422 64长丰汽车长丰长丰猎豹CS632144 65奇瑞汽车奇瑞奇瑞X51476 65美亚汽车美亚天汽美亚奇兵1419 67东风日产日产日产楼兰4962013年4月全国MPV销量车型排名排名厂商品牌车型本月销量本年合计1上汽通用五菱五菱宏光31199113279 2东风柳州东风东风风行菱智1011240472 3上海通用别克别克GL8624422348 4东风柳州东风东风风行景逸508824924 5江淮汽车江淮江淮瑞风497919976 6一汽吉林一汽一汽森雅364815765 7长安汽车长安长安欧诺349924583 8长安汽车长安长安欧力威340843989郑州日产东风东风帅客32319927 10上海大众大众大众途安296013068 11江淮汽车江淮江淮和悦RS266612669 12广汽本田本田本田奥德赛24237352 13广汽丰田丰田丰田逸致16835076 14郑州日产日产日产NV20014964846 15一汽海马海马海马普力马13806116 16华晨汽车金杯金杯阁瑞斯11194503 17北汽福田福田福田蒙派克7771665 18长城汽车长城长城腾翼V807352679 19一汽轿车马自达马自达85181657 20奇瑞汽车开瑞开瑞优雅3841461 21比亚迪汽车比亚迪比亚迪M6323760 22福建戴姆勒奔驰奔驰威霆2631388 23奇瑞汽车奇瑞奇瑞V5252703 24东风裕隆纳智捷纳智捷大7MPV209209 25北汽福田福田福田迷迪150680 26福建戴姆勒奔驰奔驰唯雅诺142751 27美亚汽车美亚美亚海狮121377 28长安福特福特福特S-MAX90352 29众泰汽车众泰众泰朗悦45515 30东南汽车三菱三菱君阁44218 31东风裕隆纳智捷纳智捷Master CEO41201 32郑州日产东风东风御轩37288 33江铃控股陆风陆风风尚10143 34众泰汽车众泰众泰朗悦EV572。

2013年1-5月份全国房地产开发和销售情况

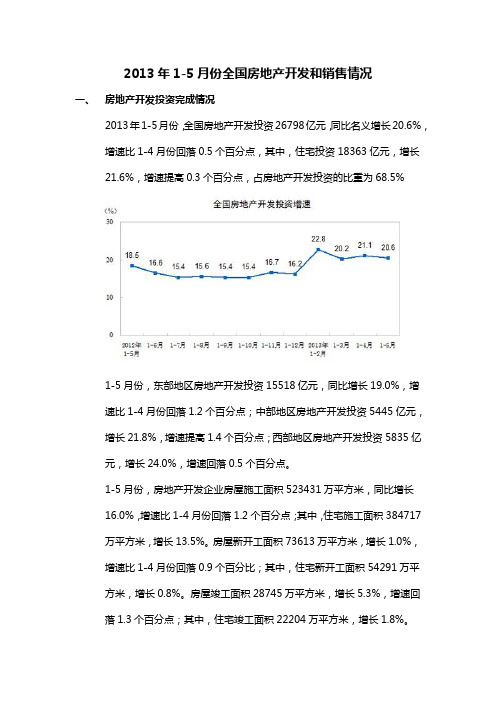

2013年1-5月份全国房地产开发和销售情况一、房地产开发投资完成情况2013年1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点,其中,住宅投资18363亿元,增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%1-5月份,东部地区房地产开发投资15518亿元,同比增长19.0%,增速比1-4月份回落1.2个百分点;中部地区房地产开发投资5445亿元,增长21.8%,增速提高1.4个百分点;西部地区房地产开发投资5835亿元,增长24.0%,增速回落0.5个百分点。

1-5月份,房地产开发企业房屋施工面积523431万平方米,同比增长16.0%,增速比1-4月份回落1.2个百分点;其中,住宅施工面积384717万平方米,增长13.5%。

房屋新开工面积73613万平方米,增长1.0%,增速比1-4月份回落0.9个百分比;其中,住宅新开工面积54291万平方米,增长0.8%。

房屋竣工面积28745万平方米,增长5.3%,增速回落1.3个百分点;其中,住宅竣工面积22204万平方米,增长1.8%。

1-5月份,房地产开发企业土地购置面积11756万平方米,同比下降13.1%,降幅比1-4月份扩大4.5个百分点;土地成交价款2718亿元,增长3.7%,增速比1-4月份回落6.9个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积39118万平方米,同比增长35.6%,增速比1-4月份回落2.4个百分点;其中,住宅销售面积增长37.6%,办公楼销售面积增长35.5%,商业营业用房销售面积增长11.8%,商品房销售额25864亿元,增长52.8%,增速比1-4月份回落7个百分点;其中,住宅销售额增长56.8%,办公楼销售额增长53.7%,商业营业用房销售额增长22.4%1-5月份,东部地区商品房销售面积20052万平方米,同比增长42.2%,增速比1-4月份回落4.8个百分点;销售额16482亿元,增长60.7%,增速回落9.2个百分点。

保利地产发布2013年半年报

保利地产发布2013年半年报月均销售过百亿元8月27日,保利地产发布2013年半年报。

报告显示,保利地产上半年累计销售636.44亿元,实现新开工面积854万方,各项经营指标均完成过半,不仅为全面落实年度任务打下了良好基础,也锁定了公司未来业绩的持续增长。

立于千亿之巅,保利地产依旧保持成长型企业定位不动摇,在保持销售业绩快速增长的同时,在城市布局与深化、融资渠道拓宽、商业布局发展上亮点频出,助力公司后千亿时代的快速前行。

战略领跑完善城市布局截止2013年7月,保利地产新进驻城市数量已扩大至46城。

而对于下半年,保利地产副总经理胡在新表示,将计划进驻三个以上的省会城市,并将侧重于西北城市,进一步完善已有城市布局。

自2002年保利地产开启全国化战略布局起,便始终锁定一二线城市,快速覆盖环渤海、珠三角、长三角、成渝经济区等经济发达区域。

而与之同时起步的大部分房企,自2012年才开始投入“重返一二线城市”的热潮,并引发2013年一线城市土地市场“地王”季。

业内人士分析,这源于三四线市楼市在经济增速下滑、地产供应量相对较大的背景下风险加大,而一二线城市的资源稀缺等优势开始显现,房价上涨动力稳定。

战略领跑使得保利地产在这轮“抢地”风波中表现得格外冷静。

2013年,保利地产积极把握一季度土地市场机遇,有针对性的加大拓展力度,上半年新拓展20个,新增容积率面积565万平方米,多位于一二线中心城市,土地价值突出;同时保利地产在拓展中综合发挥资源优势,项目多以底价获取,平均楼面成本仅2849元/平方米,既有效补充了具有成本优势的土地资源,又规避了二季度以来的土地价格高涨,使得保利地产在土地市场的棋盘上,落子更加从容。

“公司在现有城市布局基础上,始终深耕一二线城市,适度辐射三线城市,并有选择的进入资源优势明显的城市。

这既进一步完善公司的区域战略布局,也能够择机逢低吸纳合适土地资源。

”胡在新表示。

纵深发展城市群战略明显在拓宽的同时,保利地产的城市版图也在进行纵深发展。

2013年4月第1周市场快报

房地产市场快报主办单位:营销管理中心2013年4月第1周(4月1日-4月7日)【宏观政策】 (2)u国土部副部长:应以“用地极限”控城镇化规模 (2)u国土部明确2013年重点工作加强土地调控为首要 (2)u消息指央行不会对二套房贷首付做统一上调要求 (3)u北京土地增值税预征率上限调高至8% (4)u郑州航空港经济综合实验区拟建成国际航空物流中心 (4)【行业资讯】 (5)u限价蔓延:北京20个热销项目网签暂停 (5)u35城公布房价控制目标涨幅有望控制在10%以下 (7)u细则玩"精简" 多城市未提20%个税 (9)【楼市行情】 (11)u3月百城住宅均价同比上涨3.9% (11)u郑州:新政骨质疏松,影响不宜高估 (12)u郑州:细则未见交易税二手房市场高烧渐退 (14)【行业观点】 (16)u世联评论:地方细则出台,平抑市场预期 (16)u21世纪评论:新旧交替间的楼市调控 (18)u21世纪时评:市场化的背影 (19)【房企动态】 (20)u银监会8号文效应:中小房企资金风险加大 (20)u郊区化生存:营建新的社区模式 (22)【宏观政策】u国土部副部长:应以“用地极限”控城镇化规模观点地产网 2013-04-01“单纯依赖土地增量扩张难以为继。

”国土资源部副部长胡存智表示,我国城镇化率保持年均增长1个百分点,新增人口1800万,按照每新增1个城镇人口需要209平方米土地计算,今后每年城镇化仅用地需求就将超过560万亩。

“土地资源状况对此难以支撑,也早已超出《全国土地利用总体规划纲要》的安排。

”胡存智在3月30日举行的中国城镇化高层国际论坛上说,我国城镇化进程中,土地城镇化与人口城镇化速度相差较大,城市用地增长弹性系数已超过合理阈值。

因此,应制定“用地极限”规划,对城镇化规模进行设定,并加以控制。

胡存智介绍说,近20年来,我国土地城镇化明显快于人口城镇化。

从数据看,1990年至2000年,城市建设用地面积扩大90.5%,城镇人口仅增长52.96%,城市用地增长率与城市人口增长率之比是1.71;2000年至2010年,城市建设用地面积扩大83.41%,城镇人口仅增长45.12%,城市用地增长率与城市人口增长率之比达1.85,均远远高于国际公认的合理阈值1.12。

南宁市2013年4月房地产市场情况简报

一、新建商品房批准预售情况(一)1-4月累计批准预售情况1、1-4月,全市(含六县,下同)新建商品房(不包含政策房,下同)批准预售面积220.94万平方米,同比增长24.31%,其中商品住房(不包含政策房,下同)180.17万平方米,同比增长19.93%;商业营业用房20.02万平方米,同比增长118.8%;办公楼2.6万平方米,同比增长65.61%;其他类商品房18.15万平方米,同比增长8.1%,分别属于车库、车位、杂物房等其它用途的房屋。

2、1-4月,经济适用房和限价房均无批准预售量。

(二)4月份单月批准预售情况1、4月份,全市新建商品房批准预售面积57.43万平方米,环比下降13.6%,其中商品住房46.6万平方米,环比下降2.96%;商业营业用房10.38万平方米,环比增长114.91%;办公楼本月无预售量;其他类商品房0.45万平方米,环比下降96.7%。

2、4月份,经济适用房和限价房均无批准预售量。

二、新建商品房销售情况(一)1-4月累计销售情况1、1-4月,全市新建商品房成交面积212.05万平方米,同比增长89.91%;成交套数20872套,同比增长87.58%,其中住房成交面积186.36万平方米,同比增长88.87%;成交套数17806套,同比增长95.2%;商业营业用房成交面积14.9万平方米,同比增长196.22%;办公楼成交面积1.47万平方米,同比增长40%;其他类商品房成交面积9.32万平方米,同比增长34.88%。

2、1-4月,经济适用房成交面积1.9万平方米,同比下降91.91%,成交套数231套,同比下降92.35%。

限价房成交面积3.38万平方米,成交套数395套,去年无成交量。

(二)4月份单月销售情况1、4月份新建商品房成交面积66.29万平方米,环比增长24.35%;成交套数6263套,环比增长20.21%,其中住房成交面积为56.26万平方米,环比增长18.79%;成交套数5444套,环比增长20.36%;商业营业用房成交面积7.06万平方米,环比增长97.21%;办公楼成交面积0.64万平方米,环比下降7.25%;其他类商品房成交面积2.34万平方米,环比增长40.12%。

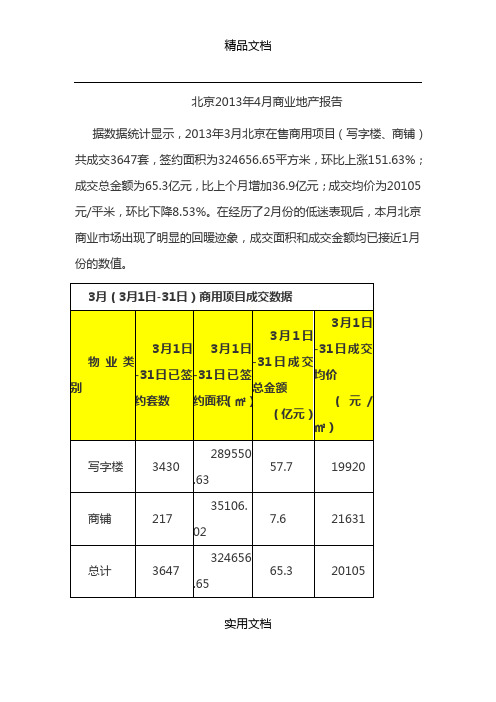

2013年4月北京商业地产报告

北京2013年4月商业地产报告据数据统计显示,2013年3月北京在售商用项目(写字楼、商铺)共成交3647套,签约面积为324656.65平方米,环比上涨151.63%;成交总金额为65.3亿元,比上个月增加36.9亿元;成交均价为20105元/平米,环比下降8.53%。

在经历了2月份的低迷表现后,本月北京商业市场出现了明显的回暖迹象,成交面积和成交金额均已接近1月份的数值。

实用文档具体来看,3月北京写字楼成交面积为289550.63平米,环比上涨207.41%;成交均价为19920元/平米,环比下降5.06%。

商铺成交面积为35106.02平米,环比上涨0.79%;成交均价为21631元/平米,环比下降12.35%。

供给方面,推盘力度增加,供应量连续两月保持稳步上升。

本月北京商用物业市场新发布5个预售证,总供给面积为200381.83平米,环比增加57975.27平米。

实用文档搜房网数据分析师指出,在经历了年初的休整期后,本月市场再次回到上升通道,成交面积环比翻二倍,尤其是写字楼大宗交易增加明显,共10个项目的成交面积超过1万平米;同时,大宗交易也相应拉低了成交均价,使得本月的成交均价较前两月有所下降。

2013年3月北京写字楼市场成交详情实用文档2013年3月北京写字楼市场上,现房写字楼成交69829.01平米,环比增加61053.26平米;预售写字楼成交219721.62平米,环比增加134307.02平米。

成交均价为19920元/平米,环比下降5.06%。

从成交详细情况来看,预售方面,本月共有8个项目成交面积在10000平米上下,均位于大兴和顺义两区,其中,和裕商业中心成交面积28883.14平米,成交均价23932.9元/平米,成交金额6.9亿元;东亚嘉创中心成交面积27531.41平米,成交均价18645.3元/平米,成交金额5.1亿元;国翼中心成交面积11110.26平米,成交均价12701.4元/平米,成交金额1.4亿元;珺悦中心成交面积19959.14平米,成交均价15092.1元/平米,成交金额3亿元;创智中心成交面积实用文档11745.45平米,成交均价13302.1元/平米,成交金额1.6亿元;龙祥誉景花园成交面积21111.33平米,成交均价16989.5元/平米,成交金额3.6亿元;嘉宏中心成交面积11059.05平米,成交均价14464元/平米,成交金额1.6亿元;首航中心成交面积20848.77平米,成交均价16080元/平米,成交金额3.4亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:600048 证券简称:保利地产公告编号:2013-017 债券代码:122012 债券简称:08 保利债

2013年4月份销售情况简报

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

2013年4月,公司实现签约面积80.14万平方米,同比增长11.45%;实现签约金额94.37亿元,同比增长3.17%。

2013年1-4月,公司实现签约面积365.32万平方米,同比增长69.30%;实现签约金额401.95亿元,同比增长67.39%。

由于销售过程中存在各种不确定性,上述销售数据可能与定期报告披露的数据存在差异,相关数据以公司定期报告为准。

特此公告。

保利房地产(集团)股份有限公司

二○一三年五月十日。