固定资产盘盈盘亏表

合集下载

行政单位及事业单位对于固定资产盘盈与盘亏的处理

贷:固定资产

借:非流动资产基金—固定资产

贷:待处置资产损溢

收到变价收入时:

借:银行存款

贷:待处置资产损溢

支付清理费用时:

借:待处置资产损溢

贷:库存现金

处置净收入需上缴:

借:待处置资产损溢

贷:应缴国库款

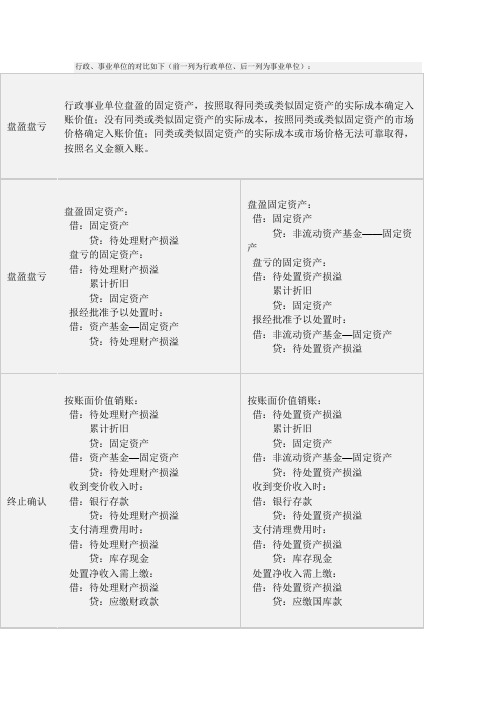

行政、事业单位的对比如下(前一列为行政单位、后一列为事业单位):

盘盈盘亏

行政事业单位盘盈的固定资产,按照取得同类或类似固定资产的实际成本确定入账价值;没有同类或类似固定资产的实际成本,按照同类或类似固定资产的市场价格确定入账价值;同类或类似固定资产的实际成本或市场价格无法可靠取得,按照名义金额入账。

贷:待处置资产损溢

终止确认

按账面价值销账:

借:待处理财产损溢

累计折旧

贷:固定资产

借:资产基金—固定资产

贷:待处理财产损溢

收到变价收入时:

借:银行存款

贷:待处理财产损溢

支付清理费用时:

借:待处理财产损溢

贷:库存现金

处置净收入需上缴:

借:待处理财产损溢

贷:应缴财政款

按账面价值销账:

借:待处置资产损溢

累计折旧

盘盈盘亏

盘盈固定资产:

借:固定资产

贷:待处理财产损溢

盘亏的固定资产:

借:待处理财产损溢

累计折旧

贷:固定资产

报经批准予以处置时:

借:资产基金—固定资产

贷:待处理财产损溢

盘盈固定资产:

借:固定资产

贷:非流动资产基金——固定资产

盘亏的固定资产:

借:待处置资产损溢

累计折旧

贷:固定产

报经批准予以处置时:

借:非流动资产基金—固定资产

借:非流动资产基金—固定资产

贷:待处置资产损溢

收到变价收入时:

借:银行存款

贷:待处置资产损溢

支付清理费用时:

借:待处置资产损溢

贷:库存现金

处置净收入需上缴:

借:待处置资产损溢

贷:应缴国库款

行政、事业单位的对比如下(前一列为行政单位、后一列为事业单位):

盘盈盘亏

行政事业单位盘盈的固定资产,按照取得同类或类似固定资产的实际成本确定入账价值;没有同类或类似固定资产的实际成本,按照同类或类似固定资产的市场价格确定入账价值;同类或类似固定资产的实际成本或市场价格无法可靠取得,按照名义金额入账。

贷:待处置资产损溢

终止确认

按账面价值销账:

借:待处理财产损溢

累计折旧

贷:固定资产

借:资产基金—固定资产

贷:待处理财产损溢

收到变价收入时:

借:银行存款

贷:待处理财产损溢

支付清理费用时:

借:待处理财产损溢

贷:库存现金

处置净收入需上缴:

借:待处理财产损溢

贷:应缴财政款

按账面价值销账:

借:待处置资产损溢

累计折旧

盘盈盘亏

盘盈固定资产:

借:固定资产

贷:待处理财产损溢

盘亏的固定资产:

借:待处理财产损溢

累计折旧

贷:固定资产

报经批准予以处置时:

借:资产基金—固定资产

贷:待处理财产损溢

盘盈固定资产:

借:固定资产

贷:非流动资产基金——固定资产

盘亏的固定资产:

借:待处置资产损溢

累计折旧

贷:固定产

报经批准予以处置时:

借:非流动资产基金—固定资产

固定资产状态盘点表

固定资产状态盘点表

固定资产状态盘点表是用于记录和核实企业固定资产的使用情况和状态的一份文件或表格。

通常包括以下内容:1. 资产编号:每个固定资产都会有一个独特的编号,用于标识和区分不同的资产。

2. 资产名称:列出每个固定资产的名称或描述,以便准确识别。

3. 资产类别:将每个固定资产归类到相应的资产类别,例如办公设备、机械设备、车辆等。

4. 购置日期:记录每个固定资产的购置日期,以便计算其使用年限和折旧。

5. 原值:指每个固定资产的购置金额或原始价值。

6. 使用部门/人员:记录每个固定资产所属的使用部门或责任人,以便追踪和管理资产的使用情况。

7. 使用状况:描述每个固定资产的当前使用状况,包括是否正常运行、是否需要维修等。

8. 报废/报损日期:如果某个固定资产已经报废或报损,记录其报废或报损的日期。

9. 备注:提供额外的说明或备注信息,如维修记录、更换配件等。

通过对固定资产状态盘点表的维护和更新,企业可以清晰地了解每个固定资产的状态、价值和使用情况,有助于进行资

产管理和决策。

同时,定期进行固定资产盘点,可以确保资产的准确性和完整性,防止资产遗失或滥用。

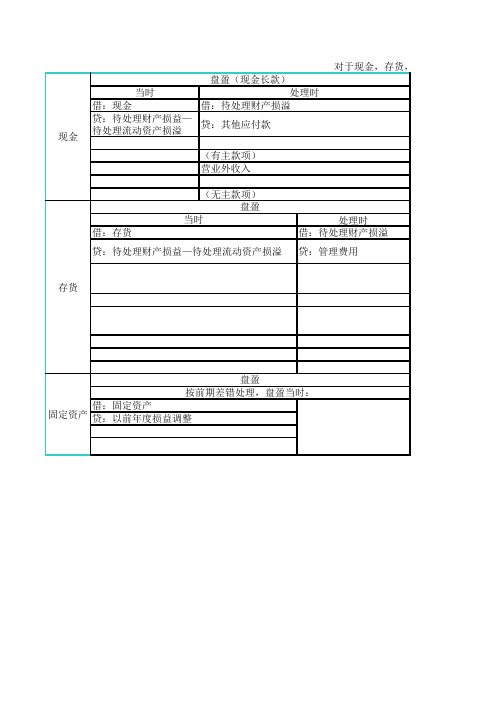

现金,存货,固定资产的盘盈盘亏表格汇总

盘亏

处理时

分)

分) 产损溢

盘亏

处理时 借:管理费用

业外支出—非常损失 贷:待处理财产损溢

处理时 借:其他应收款 (保险赔款或责任人赔款) 营业外支出 贷:待处理财产损溢

现金

盘盈(现金长款)

当时

处理时

借:现金

借:待处理财产损溢

贷:待处理财产损益— 待处理流动资产损溢

贷:其他应付款

(有主款项) 营业外收入

对于现金,存货,固定资产盘盈盘亏的

借:存货

(无主款项) 盘盈

当时

贷:待处理财产损益—待处理流动资产损溢

处理时 借:待处理财产损溢

贷:管理费用

存货

盘盈 按前期差错处理,盘盈当时: 借:固定资产 固定资产 贷:以前年度损益调整

金,存货,固定资产盘盈盘亏的总结 盘亏(现金短款) 当时 借:待处理财产损溢

贷:现金

借:管理费用

(企业承担部分) 其他应收款

借:待处理财产损溢 贷:存货

(责任赔款部分) 贷:待处理财产损溢

盘亏 当时

应交税费—应交增值税(进项税额转出)

处理时

注:只有管理不善造成的存货盘亏才作进项税额转出。

当时 借:待处理财产损溢 累计折旧 贷:固定资产

企业盘盈盘亏明细表

企业盘盈盘亏明细表

经管部门:年月日编号:

品名

编号

规格

单位

账面数量

盘点数量

盘盈

盘亏

说明

拟处理对策及建议

数量

金额

数量

金额

(副)总

经

理

批

示

财务部门

部主管

主管

制表

经

管ห้องสมุดไป่ตู้

部

门

部主管

主管

经管人

式三联:(1)财务部门→经管部门→财务部门→总经理→经管部门(白色)

(2)财务部门→经管部门→财务部门→总经理→财务部门(红色)

(3)财务部门→经管部门→财务部门→总经理→总经理室(黄色)(插注:本文档适用所有相关企业或单位或个人,文字表格可根据您实际情况而做进行随心更改,可删减或增加内容。本文档版权所有,只可使用,不可售卖,望遵守,不便之处请见谅。本段文字您可自行删除。)

经管部门:年月日编号:

品名

编号

规格

单位

账面数量

盘点数量

盘盈

盘亏

说明

拟处理对策及建议

数量

金额

数量

金额

(副)总

经

理

批

示

财务部门

部主管

主管

制表

经

管ห้องสมุดไป่ตู้

部

门

部主管

主管

经管人

式三联:(1)财务部门→经管部门→财务部门→总经理→经管部门(白色)

(2)财务部门→经管部门→财务部门→总经理→财务部门(红色)

(3)财务部门→经管部门→财务部门→总经理→总经理室(黄色)(插注:本文档适用所有相关企业或单位或个人,文字表格可根据您实际情况而做进行随心更改,可删减或增加内容。本文档版权所有,只可使用,不可售卖,望遵守,不便之处请见谅。本段文字您可自行删除。)

通用设备盘亏盘盈明细表

原值 7

0.00

账面数

事业单位固定资产-通用设备清查明细表

账面数 累计折旧

8 0.00

净值 9

增加

原值 累计折旧 净值

10

11

12

0.00 —

—

—

清查变动数

原值 13

0.00

减少

清查变动数 减少

累计折旧 14 0.00

净值 15

0.00

清查数

原值

累计折旧

16 0.00

17 0.00

净值

变动原因

18

19

0.00

—

财清事基 15金额单位

财清事基 15-2 表 金额单位:元

累计使用年 限(年)

备注

20

21

—

—

填报单位:四川大学

序号 固定资产分类代码 固定资产编号

栏次

1

盘亏资产及其他合计

—

名称

2 —

规格型号

3 —

说明:变动原因按盘亏、报废、毁损、贪污、盗窃、诈骗损失、司法败诉强制执行损失、其

取得日期

4 —

使用状况

5 —

使用方向

6 —

骗损失、司法败诉强制执行损失、其他原因损失填列。

事业单位固定资产-通用设

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产盘盈盘亏表

固定资产盘盈、盘亏报告表

单位名称: 年月 日 第 号财固-()

卡片号

固定资产编号

固定资产

名 称

计量单位

盘 盈

盘亏或

市场价

成新率

入账价值

数量

固定资产入账价值

已提

折旧

已提减值

账面

价值

单位领导: 技术(设备)主管: 会计机构负责人: 制表人:

固定资产盘盈盘亏(毁损)理由书

单位名称: 年 月 日 第 号财固-()

固定资产

编 号

卡片号

固定资产名称

规格

计量

单位

数量

固定资产入账价值

(市场价值)

折旧额

(成新率)

已提减值

账面价值

(入账价值)

理

由

上级单位

审批意见

(盖章)

年 月 日

(盖章)

年 月 日

单位领导: 技术(设备)主管: 会计机构负责人: 保管人(经办人):

固定资产盘盈、盘亏报告表

单位名称: 年月 日 第 号财固-()

卡片号

固定资产编号

固定资产

名 称

计量单位

盘 盈

盘亏或

市场价

成新率

入账价值

数量

固定资产入账价值

已提

折旧

已提减值

账面

价值

单位领导: 技术(设备)主管: 会计机构负责人: 制表人:

固定资产盘盈盘亏(毁损)理由书

单位名称: 年 月 日 第 号财固-()

固定资产

编 号

卡片号

固定资产名称

规格

计量

单位

数量

固定资产入账价值

(市场价值)

折旧额

(成新率)

已提减值

账面价值

(入账价值)

理

由

上级单位

审批意见

(盖章)

年 月 日

(盖章)

年 月 日

单位领导: 技术(设备)主管: 会计机构负责人: 保管人(经办人):