基于时间序列模型对食品价格的预测

数学建模—食品价格波动模型

对问题 2,建立线性回归模型,计算出食品价格的线性方程,对食品价格走 势进行预测,同时用 MATLAB 对其经行线性拟合,得到它的拟合曲线,用最小二 乘法得到的方程用来对模型进行检验。

如上图所示:大米、水果的价格涨跌幅分别为 0,面粉、鸭、鸡蛋的价格涨幅分 别为 0.2%、0.3%、2.5%,豆制品、食用油、肉、鸡、鱼、菜的价格跌幅分别为 -0.2%、-0.1%、-1.3%、-0.2%、-0.6%、-2.0%。

如上图所示:大米、面粉、豆制品、鸡、鸭、鸡蛋、水果的价格涨幅分别为 0.2%、 0.8%、0.2%、0.5%、0.6%、0.7%,食用油、肉、鱼、菜的价格跌幅分别为-0.1%、 -1.4%、-0.2%、-3.5%。

食品价格变动分析模型

西安建筑科技大学

队员:××× ××× ×××

2014 年 5 月 3 日

食品价格变动分析模型 摘要

本文针对 50 个城市的食品价格变动情况,建立了两个符合实际情况的模型。 模型一:线性回归模型,建立了时间和食品价格的线性方程模型,运用最小二二 乘法求得在 5 月份的价格走势情况,具有较好的短中期预测效果。 模型二:灰色关联度模型,求解出食品价格波动特点和 CPI 波动的关联度,从而 由关联度的高低来判断是否可以通过食品种类计算和预测 CPI。

对问题 3,建立灰色关联度模型,通过计算出食品价格与 CPI 的关联度的大 小,来决定是否可以通过监测尽量少的食品种类来对 CPI 进行预测、计算;同时, 我们选取了不同地区的相同时间内同种食品种类来计算其关联度的大小,来回答 题中的问题。

我国居民消费价格指数时间序列模型与预测

我国居民消费价格指数时间序列模型与预测摘要: 居民消费价格指数CPI 是具有重要经济意义的指标,它的增长具有一定的内在规律性,而大多数经济时间序列存在惯性或者说是迟缓性,通过对这种惯性的分析可以由时间序列的当前值和过去值对未来值进行预测。

本文利用了ARMA 模型对我国1993年8月—2014年10月的月度CPI 的时间序列数据进行建模分析,并利用所建立的模型对我国的居民消费价格指数进行了短期预测。

关键词: CPI ARMA 模型 时间序列 预测时间序列预测是通过对预测目标自身时间序列的处理来研究其变化趋势的。

即通过时间序列的历史数据揭示现象随时间变化的规律,将这种规律延伸到未来从而对该现象的未来作出预测。

文中所用的ARMA 模型是目前最常用的随机时间序列拟合模型。

其基本思想是:某些时间序列是依赖于时间t 的一组随机变量,构成该时序的单个序列值虽然具有不确定性。

但整个序列的变化却有一定的规律性,可以用相应的数学模型近似描述。

通过对该数学模型的分析研究,能够更本质地认识时间序列的结构与特征达到最小方差意义下的最优预测。

研究我国的居民消费价格指数CPI 的统计规律性和变动趋势,对于我国相关的经济发展政策有特别重要的意义。

本文利用我国1993年8月—2014年10月的月度CPI 历史数据为样本,利用在研究一个国家或地区经济和商业预测中比较先进适用的时间序列模型之一的ARMA 模型对样本进行统计分析,以揭示我国居民消费价格指数CPI 变化的内在规律性,并进行后期预测。

一、数据预处理1.平稳性检验 (1)时序图96100104108112116120124128255075100125150175200225250居民消费价格指数(上年同月=100)从上图可知,该数据有截距项,无明显变动趋势。

(2)ADF 单位根检验Null Hypothesis: CPI has a unit rootExogenous: ConstantLag Length: 12 (Automatic - based on SIC, maxlag=15)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -4.798075 0.0001 Test critical values: 1% level -3.4572865% level -2.87328910% level -2.573106*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test EquationDependent Variable: D(CPI)Method: Least SquaresDate: 11/26/14 Time: 22:25Sample (adjusted): 14 255Included observations: 242 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.CPI(-1) -0.032085 0.006687 -4.798075 0.0000 D(CPI(-1)) 0.168383 0.053134 3.169021 0.0017 D(CPI(-2)) 0.075710 0.053347 1.419191 0.1572 D(CPI(-3)) 0.043381 0.053218 0.815167 0.4158 D(CPI(-4)) 0.106993 0.053157 2.012767 0.0453 D(CPI(-5)) 0.059208 0.052698 1.123534 0.2624 D(CPI(-6)) 0.022702 0.052143 0.435374 0.6637 D(CPI(-7)) 0.077984 0.051391 1.517469 0.1305 D(CPI(-8)) 0.112575 0.051273 2.195607 0.0291 D(CPI(-9)) 0.028500 0.051586 0.552476 0.5812 D(CPI(-10)) -0.039258 0.051568 -0.761295 0.4473 D(CPI(-11)) 0.210599 0.051451 4.093188 0.0001 D(CPI(-12)) -0.481773 0.049770 -9.680053 0.0000C 3.261175 0.693266 4.704072 0.0000R-squared 0.474112 Mean dependent var -0.100000 Adjusted R-squared 0.444127 S.D. dependent var 0.690841 S.E. of regression 0.515070 Akaike info criterion 1.567081Sum squared resid 60.48765 Schwarz criterion 1.768920Log likelihood -175.6168 Hannan-Quinn criter. 1.648389F-statistic 15.81172 Durbin-Watson stat 2.004497Prob(F-statistic) 0.000000由检验结果可知,在5%的置信度水平下,p=0.0001<0.05, 通过单位根检验,数据平稳。

《2024年基于HP滤波法的2012–2018年北京新发地市场茄果类蔬菜价格波动研究数据集》范文

《基于HP滤波法的2012–2018年北京新发地市场茄果类蔬菜价格波动研究数据集》篇一基于HP滤波法的2012-2018年北京新发地市场茄果类蔬菜价格波动研究数据集一、引言近年来,食品价格的波动性引起了广泛的关注,尤其是作为人们日常饮食重要组成部分的蔬菜价格。

北京新发地市场作为我国蔬菜交易的重要集散地,其茄果类蔬菜的价格波动对于消费者和农业生产者都产生了深远的影响。

本文以2012年至2018年北京新发地市场的茄果类蔬菜价格数据为基础,运用HP滤波法进行深入研究,以期为相关政策制定和市场预测提供科学依据。

二、数据与方法2.1 数据来源本研究所使用的数据来源于北京新发地市场2012年至2018年的茄果类蔬菜价格数据。

包括各类茄果类蔬菜的日交易价格、交易量等信息。

2.2 HP滤波法HP滤波法是一种时间序列数据分析方法,用于提取数据中的趋势成分和周期成分。

本文运用HP滤波法对茄果类蔬菜价格数据进行处理,以揭示价格波动的长期趋势和周期性变化。

三、茄果类蔬菜价格波动分析3.1 价格波动趋势通过HP滤波法处理后的数据显示,2012年至2018年北京新发地市场茄果类蔬菜价格呈现出一定的波动趋势。

其中,长期趋势表现为价格整体上呈上升态势,但期间也出现了多次价格波动的高峰和低谷。

3.2 价格波动周期HP滤波法还揭示了茄果类蔬菜价格波动的周期性特征。

在研究期间内,价格波动呈现出了明显的季节性变化,尤其在春节等重要节日期间,价格波动更为剧烈。

此外,还存在着一定的长期周期性变化,可能与市场供需关系、气候变化等因素有关。

四、影响价格波动的因素分析4.1 供需关系供需关系是影响茄果类蔬菜价格波动的主要因素。

当供应量大于需求量时,价格往往呈现下降趋势;反之,当需求量大于供应量时,价格则呈现上升趋势。

此外,季节性因素也会对供需关系产生影响,进而影响价格波动。

4.2 气候变化气候变化对茄果类蔬菜的生长和产量产生直接影响,从而影响价格波动。

商品价格波动的时间序列建模研究

商品价格波动的时间序列建模研究近年来,在中国市场上,商品价格呈现出了波动性的趋势。

这种波动性不仅影响了消费者的消费决策,也影响了企业的经营策略。

考虑到这种情况,学者们开始研究商品价格的时间序列特性,以期能有更好的建模方法,帮助人们更好地理解、预测和控制商品价格波动。

1. 商品价格的时间序列特性时间序列是指相继发生的一系列事件,这些事件通常按时间顺序排列。

商品价格的时间序列特性主要表现在以下两个方面:(1)趋势性。

趋势是指随着时间的推移而变化的总体方向。

商品价格在长期趋势上呈现出上升或下降的趋势,这种趋势通常由宏观经济因素和市场行情等因素所影响。

(2)周期性。

周期性是指某些事件在一定时间间隔内重复发生的规律性变化。

商品价格的周期性通常表现为季节性波动和周内效应,这种周期性波动主要由市场竞争、节日促销等因素所引起。

2. 商品价格的时间序列建模方法商品价格的时间序列建模一般分为三个步骤:(1)模型选择。

商品价格的时间序列建模需要在众多的时间序列模型中进行选择,根据所研究的时间序列的特性,选择适合的模型。

(2)参数估计。

对于所选定的时间序列模型,需要进行模型参数的估计,以此来预测未来的价格变动情况。

(3)模型评估。

模型评估是指对所建立的模型进行统计检验,以确定模型的可靠性和预测精度。

3. 商品价格的时间序列建模实例以iPhone价格为例进行分析,该商品价格的时间序列数据为2007年至2021年每月的均价数据。

通过对这组时间序列数据的建模分析,可得出如下结论:(1)模型选择。

通过分析iPhone价格的时间序列数据,可以选择ARIMA模型和季节性ARIMA模型进行建模。

(2)参数估计。

针对所选定的模型,需要进行模型参数的估计。

对于ARIMA 模型来说,需要对模型自回归部分(auto-regressive)、移动平均部分(moving average)和时间序列平稳性等方面进行估计。

(3)模型评估。

对于所建立的模型,需要进行统计检验,并计算出模型的均方误(MSE)和均方根误(RMSE)等参数。

农产品价格预测与供需平衡模型研究

农产品价格预测与供需平衡模型研究引言:农产品是人类生活的重要组成部分,其价格波动直接关系到国民经济稳定和人民生活水平。

预测农产品价格和研究供需平衡是农业领域的重要课题,对于农民、政府和市场参与者来说具有重要的参考价值。

本文旨在研究农产品价格预测与供需平衡模型,以提供农业决策的依据和参考。

一、农产品价格预测模型研究农产品价格预测是通过对历史数据和现有因素进行分析和预测,来预测未来一定时期内的农产品价格走势。

这需要我们结合统计学和经济学的方法来建立合理的模型。

1. 时间序列模型时间序列模型是一种基于历史数据的统计模型。

常用的时间序列分析方法有ARIMA模型、指数平滑法、回归模型等。

其中ARIMA模型是一种广泛应用于农产品价格预测的方法,它基于历史价格序列的自相关性和趋势性进行预测。

指数平滑法则是一种基于移动平均的方法,对历史价格加权计算得出预测值。

回归模型则可以通过分析对农产品价格影响较大的因素,进行多元回归分析,建立价格与相关因素之间的关系模型,预测未来价格。

2. 基于供需关系的模型农产品价格与供需关系密切相关,供需关系的变动会直接影响农产品价格。

因此,建立基于供需关系的模型对农产品价格的预测具有重要意义。

常用的供需模型有交叉价格弹性模型、面板数据模型等。

交叉价格弹性模型可以通过分析不同农产品价格之间的相关性,预测价格的变动趋势。

面板数据模型则可以通过收集多个地区、多个时间段的数据进行建模,考虑到不同因素对价格的影响,预测未来价格。

二、农产品供需平衡模型研究1. 聚合供需模型聚合供需模型是通过考虑整个市场的供给和需求水平,以及预测未来供给和需求的变化趋势,来建立供需平衡模型。

常用的聚合供需模型有凯恩斯模型、马尔可夫模型等。

凯恩斯模型是建立在农产品市场宏观经济的基础上,考虑经济总量、收入水平的变化对供需的影响。

马尔可夫模型则是一种基于概率转移的模型,通过分析历史数据的状态转换概率,预测未来供需平衡状态。

上海绿叶菜价格时间序列建模分析

格低 、 非盛产季节价格高 的农产品价格一般规律I I 。

表 1 上 海 市 批 发市 场 青 菜 、鸡 毛 菜 、 生菜 、

大幅波动必然 会对居 民的生 活产生极大的影响 , 因此 ,菜篮 “

子” 工程是关系民生的大 问题 , 各级政府 都高度重视蔬菜价 格的变动情况。上海市民喜欢 吃绿 叶菜 , 已是不争的事实 , 这 上海作为拥有 2 3 0 0 万人 口的 国际大都 市 , 平均每 天的蔬菜

决定 系数 虽略逊于第 2 个模 型 , 但第 1 个模型的 A C和S I C值 都较小 ,且从预测效果 看 ,模型 1 优于模型 2 也 ,因此选择 刀 ( , ,)1 1 1 3 1 1( , ,) 作为鸡毛菜价格序列 的最佳模型 。

I 菜 米 13 1 1 0 9 08 0 6 0 5' 08 13 l5 12 0 B 0 8 . 9 .7 .1 .2 .1 . 9 .2 . 2 _8 .l . 2 . 12 23 2 0 07 05 0 5 05 0 6 0 8 0 7 0 8 1 7 .l .2 .2 .9 .7 .l .4 . 4 . . . 3 . 0

据, 主要收集上海常见 4 绿叶菜中的青菜 、 大 鸡毛菜、 生菜 、 米苋 在 2 0 1 ~2 1 年 1 0 4年 月 01 月月平均价格 ( 见图 1 。 )

亟 喜[ 1 - 8 2 。

6 }

? 銎下 ‘g 土 删惰 Jk 米 ) ^ l 5’ g

。

以上 主要分析 了4 种绿叶菜价格 的季节变动 , 接下来分 析它们的趋 势变动情况。在上面用 C n uX一1方法分解出 e ss 2 季节 因子 的同时, 得到另一个去 除季节 因子后的各种绿叶菜

持稳定。但近年来 , 由于受气候异 常 、 生产成本上涨 以及人 们对绿叶菜品种 、 质量要 求的提高等诸多 因素的影响, 导致 上海绿叶菜价格 波动频繁。这一方 面影 响了菜农种莱 的积极 性 ,另一 方面上海市 民在蔬菜 消费方面 的支 出也在逐 年提

数学建模 城市居民食品分析及价格预测

城市居民食品分类及零售价格预测摘要根据CPI的价格指数定义,引用价格变化率作为体现价格变动的指标,建立价格变化变化曲线模型,首先依据食品的固有属性将食品分为食用油类、肉类、鱼类、蔬菜类、水果类、调味品类、奶类等7大类,再依据各类食品的通货膨胀率变化引起的价格变化进行划分,可将其价格变化趋势分为快速上涨、上涨、基本稳定、下降、快速下降5个子类别,价格变动趋势及为其特点。

在问题二中,考虑到市场的随机变化性以及食品的零售价格指数变化受市场上众多不确定因素共同影响,建立多元线性回归分析模型:首先用最小二乘法对每种食品求回归系数,再对历史价格所处的状态进行多元线性回归的统计分析,提出假设检验,得出F分布判断结果。

先预测2011-3-25的价格增长状态,与已知数据进行比较发现是一致的,从而验证了本模型的准确性,最后对4、5月份的价格进行预测,分析其所处的状态。

最后,依据消费者物价指数的定义:当CPI<3%时我们称为CPI>3%的增幅时我们称为通货膨胀;而当CPI>5%的增幅时,我们把他称为严重的通货膨胀。

根据观察价格变化曲线图形,找出价格波动较大或者增幅较大的部分食品,向有关部门提出建议,加强调控。

关键字:CPI、通货膨胀、多元线性回归分析、F分布一、问题提出消费者物价指数(Consumer Price Index),英文缩写为CPI,也称消费价格指数,是反映与居民生活有关的产品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标,是与人民生活密切相关的参考指标。

本题已给出42种食品在2010年3月5日至2011年3月25日之间每相差10天零售价格变化情况,城市居民食品零售价格变化是消费者物价指数变化的重要组成部分,粮食生产、流通成本上涨一定会带动农产品价格总体上涨。

例如季节、气候、国际市场对国内市场的供需量变化、偶发性自然灾害等等因素的影响,均会导致食品生产成本的波动,进一步影响食品价格,当居民日常消费的食品价格出现总体变动时,将会使CPI发生变化。

优秀毕业论文-我国粮食产量预测的时间序列模型研究

成都信息工程大学学位论文我国粮食产量预测的时间序列模型研究论文作者姓名:申请学位专业:信息与计算科学申请学位类别:理学学士指导教师姓名(职称):论文提交日期:2011年06月5日我国粮食产量预测的时间序列模型研究摘要粮食是关系国民生计的重要战略物资,为做好粮食预测,本文介绍了时间序列的几种建模方法。

通过分析1978-2009年我国粮食生产总量数据特点,建立了单积自回归移动平均模型ARIMA(p d,q)。

最终,利用Eviews6.0软件计算完成了我国粮食产量的预测。

结果表明,在未来几年我国粮食产量在不受自然灾害影响的前提下,依然会进行缓慢增长。

经分析,重大自然灾害对我国粮食产量影响严重,确保粮食产量要做好重大自然灾害预防。

关键字:粮食产量;时间序列;ARIMA ;预测Research for Forecasting of China Grain'ield Basedon Time Series ModelAbstractGrain is an importa nt livelihood strategy for the n atio nal relati on ship betwee n material. Forecast for the grain, this thesis introduces several modeling methods of time serials Method and establishes autoregressive moving average model ARIMA (p, d, q) by an alyz ing characteristics of China'grain yield from 1978 to 2009. Fin ally, forecast ing of China 'grain yield is fini shed by means of Eviews6.0 and the result shows that China' grain yield will still grow slowly in the next few years if not being affected by n atural disasters.Key words: grain yield; time serials; ARIMA; forecast ing目录论文总页数:16页1 引言 (5)1.1 课题背景 (5)1.2 国内外研究现状 (5)1.3 本课题研究的意义 (6)1.4 本课题的研究方法 (6)2 几种时间序列预测分析法简介 (6)2.1 自回归(AR)模型 (6)2.2 移动平均(MA )模型 (7)2.3 自回归移动平均(ARMA )模型 (7)2.4 差分自回归滑动平均(ARIMA )模型 (8)2.4.1 ARIMA模型原理 (8)2.4.2 ARIMA模型预测的基本程序 (8)3 数据分析及模型建立 (8)3.1 数据分析 (8)3.2 数据平稳化 (10)3.3 模型的定阶 (12)3.4 模型优化 (13)3.5 模型检验 (14)3.6 模型有效性检验 (15)3.7 模型预测 (15)结论 (16)参考文献 (16)附录......................................................... 错误!未定义书签。

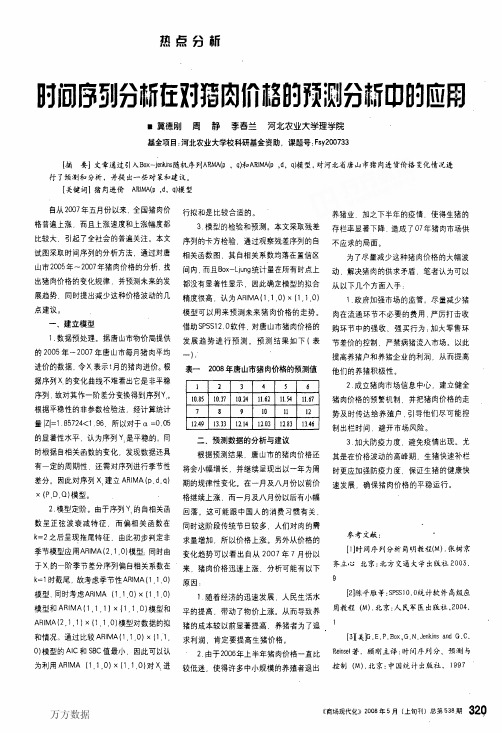

时间序列分析在对猪肉价格的预测分

本文链接:/Periodical_scxdh200813229.aspx 授权使用:西安交通大学(wfxajd),授权号:68b1dca4-f767-4be5-8d6e-9db900f40cd8

下载时间:2010年7月20日

2成立猪肉市场信息中心,建立健全 猪肉价格的预警机制,并把猪肉价格的走 势及时传达给养殖户.引导他们尽可能控 制出栏时间,避开市场风险。

3加大防疫力度,避免疫情出现。尤 其是在价格波动的高峰期.生猪快速补栏 时更应加强防疫力度.保证生猪的健康快 速发展,确保猪肉价格的平稳运行。

参考文献 [1】时间序列分析简明教程(M).张树京 齐立心北京:北方交通大学出版社200;5.

热B占111分祈 J■●'

,.-,

■q●

时向序列分峦厅在又j猪肉价舔各的预测分采野田日a应用

III冀德刚 周 静 李春兰 河北农业大学理学院 基金项目:河北农业大学校科研基金资助,课题号:Fsy2jenkins随机序列ABMA(p,c1)表,ABIMA(p,d,q)模型,对河北省唐山市猪肉进货价格变化情况进 行了预测和分析,并提出一些对策和建议。

行拟和是比较合适的。 3模型的检验和预测。本文采取残差

序列的卡方检验,通过观察残差序列的自 相关函数图.其自相关系数均落在置信区 间内,而且Box-Ljung统计量在所有时点上 都没有显著性显示,因此确定模型的拟合 精度很高.认为ARIMA(1.1,0)X(1,1,0) 模型可以用来预测未来猪肉价格的走势。 借助SPSSl2.0软件,对唐山市猪肉价格的 发展趋势进行预测。预测结果如下(表 一): 表一2008年唐山市猪肉价格的预测值

9

[2】陈平雁等:SPSS]0.o统计软件高级应 用教程(M).北京:人民军医出版社,2004.

时间序列组合预测模型在我国居民消费价格指数中的应用

时间序列组合预测模型在我国居民消费价格指数中的应用时间序列组合预测模型在我国居民消费价格指数中的应用摘要:时间序列分析是经济学中常用的一种预测方法,其在经济领域中的应用已经得到广泛认可。

本文将探讨时间序列组合预测模型在我国居民消费价格指数中的应用,以期提供一种有效的预测方法,为我国的宏观调控提供参考依据。

一、引言居民消费价格指数是衡量居民消费水平和通货膨胀程度的重要指标,对于评估经济发展和制定宏观经济政策具有重要作用。

然而,受到多种因素的影响,我国居民消费价格指数具有复杂性和不确定性,使得准确预测成为一项具有挑战性的任务。

二、时间序列分析时间序列分析是一种基于时间数据的预测分析方法,其核心思想是将过去的观测数据应用于预测未来的数据。

时间序列分析有几个基本假设:1. 时间序列数据存在一定的模式和规律;2. 这些模式和规律在未来一段时间内仍然有效;3. 这些模式和规律与其他因素的影响相对较小。

因此,时间序列分析可以通过对已有数据的拟合,推断出未来的数据。

三、时间序列组合预测模型时间序列组合预测模型是一种将多个时间序列预测模型进行组合的方法,以提高预测的准确性和可信度。

常用的时间序列组合预测模型有加权平均法、回归组合法和模型选择法等。

1. 加权平均法加权平均法是一种简单而常用的时间序列组合预测模型,其基本思想是对多个预测模型的预测结果进行加权平均。

不同的预测模型可以根据其预测准确性和可靠性进行加权。

加权平均法的优点是简单易行,但在加权分配上存在一定的主观性。

2. 回归组合法回归组合法是一种基于回归分析的时间序列组合预测模型,其通过建立多个时间序列变量之间的回归关系,对未来的数据进行预测。

回归组合法的优点是能够考虑到不同变量之间的相互关系,具有较好的预测效果。

3. 模型选择法模型选择法是根据预测模型的准确性和稳定性来选择最优的预测模型。

通过对比不同的预测模型,选择最适合当前数据的模型进行预测。

模型选择法的优点是能够避免人为主观性的干扰,选择最具准确性的预测模型。

基于时间序列法的广西原糖价格预测

基于时间序列法的广西原糖价格预测作者:朱安馨唐丽甘宇健来源:《广西农学报》2016年第05期摘要:【目的】为了了解广西原糖价格的未来走势,掌握原糖价格的变动情况。

【方法】使用时间序列法中的季节性ARIMA模型,分析2001年1月至2016年4月183个月份数据,预测广西原糖2016年5月至2017年4月的价格。

【结果】广西原糖价格在2016年上半年一直保持着平稳状态,但自下半年起,原糖价格逐渐上升并在11月达到全年价格顶点,在12月时原糖价格出现明显回落现象,2017年的1-4月的原糖价格没有较大幅度波动。

【结论】时间序列法的的预测精度较高,可以得到较准确的广西原糖价格的趋势图。

关键词:时间序列;原糖;价格;预测中图分类号:F426 F768 文献标识码:A 文章编号:1003-4374(2016)05-0039-03Abstract:【Objective】In order to understand the future of Guangxi sugar prices, grasps the sugar price changes.【Method】Applying the seasonal ARIMA mode to analyze 183 month data that is from January 2001 to April 2016 and predict the sugar price from May 2016 to April 2017;【Results】Predicted results show a gradual rise in price and reach the price of annual peak in November,but on December, the price appears fall phenomenon clearly. There are no big fluctuations of sugar price from January to April in 2017;【Conclusion】The forecasting accuracy of time series method is better, obtain more accurate tendency chart for Guangxi sugar prices.Keywords: Time series; sugar; price; forecast0 引言目前,糖的价格不仅关系到人民的日常生活,还涉及不少经济行业的发展,关注糖价的实时变动,探究其变化规律便成了众多学者研究的对象。

时间序列分析在对猪肉价格的预测分析中的应用

时间序列分析在对猪肉价格的预测分析中的应用作者:冀德刚周静李春兰来源:《商场现代化》2008年第13期[摘要] 文章通过引入Box-jenkins随机序列ARMA(p , q)和ARIMA(p ,d, q)模型,对河北省唐山市猪肉进货价格变化情况进行了预测和分析,并提出一些对策和建议。

[关键词] 猪肉进价 ARIMA(p ,d, q)模型自从2007年五月份以来,全国猪肉价格普遍上涨,而且上涨速度和上涨幅度都比较大,引起了全社会的普遍关注。

本文试图采取时间序列的分析方法,通过对唐山市2005年~2007年猪肉价格的分析,找出猪肉价格的变化规律,并预测未来的发展趋势,同时提出减少这种价格波动的几点建议。

一、建立模型1.数据预处理。

据唐山市物价局提供的2005年~2007年唐山市每月猪肉平均进价的数据,令Xt表示t月的猪肉进价。

根据序列Xt的变化曲线不难看出它是非平稳序列,故对其作一阶差分变换得到序列Yt。

根据平稳性的非参数检验法,经计算统计量|Z|=1.857242.模型定阶。

由于序列Yt的自相关函数呈正弦波衰减特征,而偏相关函数在k=2之后呈现拖尾特征,由此初步判定非季节模型应用ARIMA(2,1,0)模型;同时由于Xt的一阶季节差分序列偏自相关系数在k=1时截尾,故考虑季节性ARIMA(1,1,0)模型。

同时考虑ARIMA (1,1,0)×(1,1,0)模型和ARIMA(1,1,1)×(1,1,0)模型和ARIMA(2,1,1)×(1,1,0)模型对数据的拟和情况。

通过比较ARIMA(1,1,0)×(1,1,0)模型的AIC和SBC值最小,因此可以认为利用ARIMA (1,1,0)×(1,1,0)对Xt进行拟和是比较合适的。

3.模型的检验和预测。

本文采取残差序列的卡方检验,通过观察残差序列的自相关函数图,其自相关系数均落在置信区间内,而且Box-Ljung统计量在所有时点上都没有显著性显示,因此确定模型的拟合精度很高,认为ARIMA(1,1,0)×(1,1,0)模型可以用来预测未来猪肉价格的走势。

食品原料采购中的食品原材料价格模型

食品原料采购中的食品原材料价格模型食品行业是一个与人们日常生活息息相关的重要行业。

在食品生产过程中,食品原材料的采购是至关重要的一环。

然而,随着市场的竞争日益激烈,食品原料价格的波动对企业的运营和利润带来了极大的影响。

为了有效控制成本、降低风险,并确保供应链的稳定性,许多企业开始采用食品原材料价格模型来辅助采购决策和规划。

本文将介绍食品原料价格模型的概念、应用和优势等相关内容。

通过深入分析,我们可以更好地理解食品原料采购中的食品原材料价格模型。

一、食品原料价格模型的概念食品原料价格模型是指一种以数学和统计方法为基础,通过对历史数据和相关因素的分析和预测,来预测或估计未来食品原材料价格的模型。

该模型可以为企业提供关键的决策支持,帮助企业在制定采购计划和采购策略时更加准确地预测食品原材料的价格变动。

二、食品原料价格模型的应用1. 供应链优化:食品行业的供应链周期特别长,原料采购环节的变动会影响到整个供应链的效率和运作。

通过食品原料价格模型的应用,企业可以更加准确地预测到价格的波动,从而合理规划采购策略,优化供应链。

2. 成本控制:食品原材料价格的波动可能导致企业采购成本的风险增加。

通过食品原料价格模型的预测,企业可以及时做出采购决策,把握好价格变动的时机,降低采购成本。

3. 市场竞争力:掌握食品原材料价格的变动趋势,企业可以提前做好准备,合理安排生产计划和销售策略,从而在市场竞争中占据有利地位。

三、食品原料价格模型的优势1. 预测准确性:食品原料价格模型通过对历史数据和相关因素的分析,可以较准确地预测未来价格的变动趋势,帮助企业做出更为准确的采购决策。

2. 时间效益:食品原料价格模型可以将大量的历史和实时数据进行分析和计算,为企业提供快速的决策支持,节省了企业的时间成本。

3. 风险控制:通过食品原料价格模型的应用,企业能够更好地控制采购成本,降低价格波动带来的风险,增强企业的抗风险能力。

四、食品原料价格模型的建立食品原料价格模型的建立需要考虑多个因素,包括历史价格数据、市场供需关系、宏观经济环境、政策法规等。

利用机器学习技术预测食品价格波动

利用机器学习技术预测食品价格波动第一章:引言食品供应和需求紧张程度的变化,往往会导致食品价格出现波动。

这种波动不仅会对生产者和消费者带来不利影响,也会影响到整个经济系统的稳定性。

为了解决这个问题,研究者利用机器学习技术对食品价格波动进行预测,以帮助制定决策和规划。

本文将重点关注如何利用机器学习技术预测食品价格波动的方法和策略。

第二章:相关研究综述分析现有国内外的研究,可以发现,在机器学习技术领域,已经有许多研究员尝试利用机器学习技术来预测食品价格波动。

例如,Larsson等人(2017)使用支持向量机(SVM)算法预测了玉米和小麦价格的波动,并取得了较好的预测效果。

而Lu等人(2016)则使用回归树算法和人工神经网络算法预测豆类和谷类价格的波动,并实现了不错的预测结果。

总的来说,现有的研究从预测模型的构建方法、特征提取方法以及算法的选择等方面详细阐述了在预测食品价格波动方面机器学习技术的应用。

第三章:数据预处理在利用机器学习技术进行预测之前,我们需要对数据进行预处理,以保证训练和预测可靠性。

首先,我们需要收集搜集历史数据,包括环境因素、市场需求和供应、价格水平等方面的数据。

这些数据量庞大,涵盖复杂的食品价格波动信息,需要进行数据清洗、属性选择、数据变换和标准化等过程。

简单来说,数据预处理的目的就是要将数据转换成机器学习算法可用的形式,同时保证数据的可靠性和准确性。

第四章:特征工程特征工程是指对原始数据进行筛选、转换和组合,生成新的特征集,逐渐优化提高预测精度。

在特征工程的过程中,我们选择对食品价格波动影响最大的特征,并将其转换成数值型数据,然后结合数据预处理进行数据清洗、去除异常值等操作。

具体来说,特征工程主要包括以下几个方面:1. 特征提取:对原始数据进行筛选和转换,只提取与预测目标相关的特征。

2. 特征处理:通过特征缩放、特征降维和特征组合等方式对特征进行处理,提高预测准确性。

3. 特征重要性评估:通过特征重要性评估,排除对预测结果无贡献的特征。

基于季节时间序列模型的甜椒生产与消费价格波动分析

I I Fa n

( Fu j i a n C h a o da Mo d e r n Ag r i c u l t u r e Te c h n o l o g y Re s e a r c h I n s t i t u t e ,Fu z h o u,Fu j i a n 3 5 0 0 0 3s e a s o n a l a d j u s t me n t o n t i me s e r i e s o f t h e p r o d u c t i o n p r i c e a n d c o n s u mp t i o n p r i c e o f s we e t p e p p e r b y u s i n g t h e X一 1 2 ARI M A s e a s o n a l a d j u s t me n t me t h o d.S O a s t o r e v e a l t h e i n t e r n a l me c h a n i s m o f p r i c e f l u c t u a t i o n s i n

季节时间序列模型在平菇价格预测中的应用

季节时间序列模型在平菇价格预测中的应用罗长寿;周丽英【摘要】为了准确预测蔬菜价格,从蔬菜价格具有季节性变化的特性出发,采用SARIMA模型方法对平菇价格进行了预测分析.结果表明:SARIMA(2,1,3)(1,1,1)12模型对平菇价格的模拟预测效果较好,平均模拟预测误差为11%,6个月的短期实际预测平均误差为16%.SARIMA模型对农产品价格进行预测分析具有一定的可行性.【期刊名称】《贵州农业科学》【年(卷),期】2013(041)011【总页数】4页(P202-204,209)【关键词】季节时间序列模型;平菇;农产品价格;预测;时间序列【作者】罗长寿;周丽英【作者单位】北京市农林科学院农业科技信息研究所,北京100097;中国农业大学图书馆,北京100094【正文语种】中文【中图分类】S11+7;S126蔬菜产业担负着为居民提供丰富生鲜农产品的重要职能,也是农民收入的重要来源。

近年来由于受到众多因素的影响,蔬菜价格变化较大,“伤心菜”、“姜你军”、“蒜你狠”、“豆你玩”等现象给普通民众的生活以及农民生产等造成了较大的影响。

蔬菜价格受到很多因素影响,且影响因素之间又存在错综复杂的关系,准确预测其价格极为困难。

对于蔬菜市场价格的研究方法,主要是进行定性的分析,多侧重于分析蔬菜价格波动的主要影响因素,从而给出蔬菜价格的波动趋势[1-3]。

有文献利用神经网络及遗传算法等进行蔬菜价格的预报分析,取得了一定的效果[4-5],但是此类模型本身并没有重点考虑蔬菜价格的周期性因素。

农产品价格波动因受到生产周期、供求关系、季节、气候及贸易流通等多种因素的制约,具有高度的非平稳性、非线性、噪声等属性,因此,从定量角度开展蔬菜价格分析与预测的文献较为少见。

自回归移动平均模型(ARIMA)已广泛应用于金融保险、社会科学、自然科学等领域[6-8],并取得了一定的效果。

蔬菜价格由于受到季节性因素的影响,揭示此类数据变化规律需要使用季节时间序列模型(SARIMA)。

农产品市场价格短期预测方法与模型研究_基于时间序列模型的预测

。主要模型包括: 自回归模型

、 VAR 模 型

[ 13]

[ 8]

、

( AR) 、 移动平均模型 ( M A) 、 自 回归移动平均模型 ( ARMA) 或差分自回归移动平均模型 ( ARIM A 或 SARIM A) 。

、 GARCH 模 型

[ 17]

。当既有某种上升或下降趋势, 又

存在季节性波动时, 需要加入季节虚拟变量。常用 方法有截距变动模型、 斜率变动模型、 截距和斜率同 时变动模型。 2) 季节分解法。将影响时间序列变化的因素分 为 4 种: 长期趋势因素 ( tr end, T ) , 表示随着时间变 化按照某种规律稳步上升、 下降或保持在某一水平 上; 季节变动因素 ( seaso nal, S ) , 表示在 1 个年度内 依一定周期规律性变化 ; 循环变动因素 ( circle, C ) , 表示以若干年为周期的变动变化; 不规则变动因素 ( irr eg ular, I ) , 表示不可控的偶然因素 , 如地震、 水 灾、 恶劣天气、 罢工和意外事故等 T + S + C+ I ) 。 3) 指数平滑法。以本期实际数和本期预测数为 基础 , 引入 1 个简化加权因子 ( 平滑系数 ) 的一种指 数平滑预测法。常用的指 数平滑法有单 指数平滑 法、 双指数平滑法、 Brow n 二次 ( 或高次 ) 多项式指 数 平 滑 法、 H olt er Wint ers 非 季 节 模 型、 H olt er Winters 季节乘法模型和 H olt er Wint ers 季节加法 模型 [ 18] 。 4) Box Jenkins 法。如果时间序列是非平稳的, 先将序列变成平稳序列 , 变化后的新序列仍保持原 时间序列的随机性

基于时间序列分析的餐饮市场需求预测模型

The Forecasting Model of Catering Market Demand Based on Time Series Analysis

作者: 张正中[1];王华[2];王迎新[3]

作者机构: [1]同济大学中德学院,上海200092;[2]同济大学数学系,上海200092;[3]山东省

林业科技培训中心,山东济南250000

出版物刊名: 商业研究

页码: 44-46页

主题词: 市场需求预测;时间序列分析;实证研究

摘要:从20世纪90年代初开始,我国餐饮业发展迅速,规模急剧扩大,其增长速度之快、

持续时间之长是其它行业所没有的。

在形势一片大好的餐饮行业,为了避免盲目投资带来的风险,进行市场需求的预测就变得十分必要。

市场预测是在市场调查的基础上,利用一定的方式

或技术,预算未来某时期内市场供求趋势和影响市场营销因素的变化,从而为企业的决策提供

依据。