2010年对外报价价格表

报价范例

厨房卫生间包柱

个

200

1

200

红砖彻含抹灰,不含贴瓷砖,保留原截门观察孔。

1

多乐士家丽安净味

平米

24

75.66

1815.84

1.清理原顶面基底,刷界面剂一遍;批刮三遍墙面填平 磨,刷一遍底漆二遍面漆; 2.如墙漆颜色超过三种,每增加一色每套另加300元; 3.若遇沙灰墙、轻体墙需满贴布每平米增加10元;对外 保温及质量差的隔墙,需贴石膏板,每平米增加40元; 空骨需铲除水泥找平,每平米增加30元; 4.此报价含铲除原顶面普通亲水性涂料层费用,若遇油 壁纸、喷涂等非亲水性涂料层,铲除墙皮费用另计每平 元。 5.刷专用抗碱底漆另加3元/平米。 6.深色漆每平米加5元。

1、甲方提供地砖,规格600mm*600mm及以下;特殊砖除 2、原地面清扫干净,水泥浆基底.不包括特殊基层处理 3、水泥沙浆,强度32.5#普通硅酸盐水泥.水泥厚度不超 3cm。 4、拼花另加12元/平米,加铜条另加15元/平米,铜条 5、甲方提供沟缝剂。

2

墙面贴墙砖 (20X20CM≤瓷砖尺寸 ≤长边40CM以内)

项 项 项

480 0.08 0.05

1 29270 .39 29270 .39

480 2341.63 12 1463.51 95

此项目为预收,灯具安装以套计算。 工程直接费的8%。 工程直接费的5%。

注意事项: 1.为了维护您的利益,请您不要接受任何的口头承诺。 2.计算乳胶漆面积时,门窗部分按实际面积的50%计算。 3.实际发生项目若与报价单不符,一切以实际发生为准。 4.以上报价不含物业收取装饰公司的装修管理费及垃圾费,此项费用客户自理。 5.物业收取装饰公司的装修押金(可退)客户自理,如因我公司施工人员违反物业规定,造成罚款,由我公司 承担。 6.施工期间水费电费由客户承担。 7.装修增减项费用,在中期款时计算,支付。 8.以上报价不含五金件。 9.我公司鉴于客户安全考虑,不负责:暖气拆改,煤气移位,承重墙拆除。 10.以上墙漆报价不含特殊墙面处理(如:沙灰墙、保温墙、防水腻子等)。 11.水电施工按实际发生计算:水位施工镀锌管40元/米(不剔槽、下管)、50元/米(剔槽、下管);铝塑管 70元/米(不剔槽、下管)、80元/米(剔槽、下管);电路施工25至30元/米(剔槽、布线、下管),电路施 工15元/米(不剔槽,布线 、下管)。 12.指定施工队费用:按工程总造价的5%收费。 13.凡违反有关部门规定的拆除项目须另签补充协议。 14.需乙方提供主材,另签代购协议。 此报价单解释权在轻舟公司

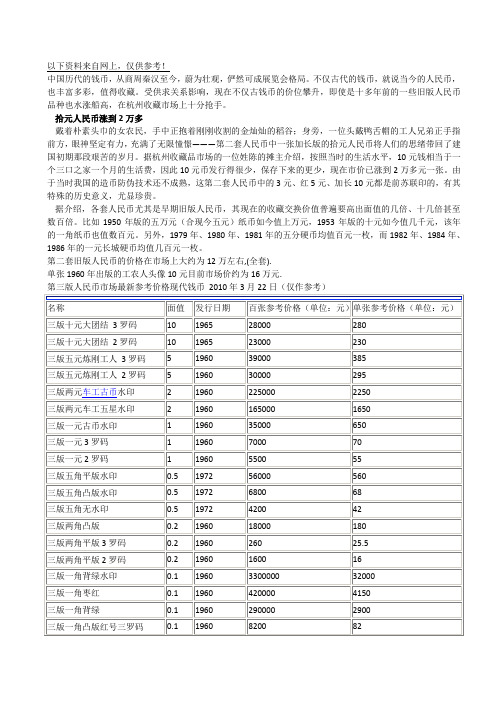

旧版人民币 硬币 价格及图片

以下资料来自网上,仅供参考!中国历代的钱币,从商周秦汉至今,蔚为壮观,俨然可成展览会格局。

不仅古代的钱币,就说当今的人民币,也丰富多彩,值得收藏。

受供求关系影响,现在不仅古钱币的价位攀升,即使是十多年前的一些旧版人民币品种也水涨船高,在杭州收藏市场上十分抢手。

拾元人民币涨到2万多戴着朴素头巾的女农民,手中正抱着刚刚收割的金灿灿的稻谷;身旁,一位头戴鸭舌帽的工人兄弟正手指前方,眼神坚定有力,充满了无限憧憬———第二套人民币中一张加长版的拾元人民币将人们的思绪带回了建国初期那段艰苦的岁月。

据杭州收藏品市场的一位姓陈的摊主介绍,按照当时的生活水平,10元钱相当于一个三口之家一个月的生活费,因此10元币发行得很少,保存下来的更少,现在市价已涨到2万多元一张。

由于当时我国的造币防伪技术还不成熟,这第二套人民币中的3元、红5元、加长10元都是前苏联印的,有其特殊的历史意义,尤显珍贵。

据介绍,各套人民币尤其是早期旧版人民币,其现在的收藏交换价值普遍要高出面值的几倍、十几倍甚至数百倍。

比如1950年版的五万元(合现今五元)纸币如今值上万元,1953年版的十元如今值几千元,该年的一角纸币也值数百元。

另外,1979年、1980年、1981年的五分硬币均值百元一枚,而1982年、1984年、1986年的一元长城硬币均值几百元一枚。

第二套旧版人民币的价格在市场上大约为12万左右,(全套).单张1960年出版的工农人头像10元目前市场价约为16万元.第三版人民币市场最新参考价格现代钱币2010年3月22日(仅作参考)与其他收藏不同,人民币本身独有的流通功能,使得旧版人民币的收藏有了特殊意义。

由于人们是把旧版人民币作为艺术品和文物来收藏的,在收藏的过程中,比较注意对人民币外观设计、纸张选用、印制技术、防伪技术以及版别的研究,这对普及人民币知识,开展群众性的人民币防伪反假有出人意料的效果。

另外,作为有投资收藏价值职能的人民币,每位收藏者最关心的是收藏品的品相,都喜欢收藏尽可能全新的票币,并以专册精心珍藏,由此容易培养大家珍爱人民币的良好习惯。

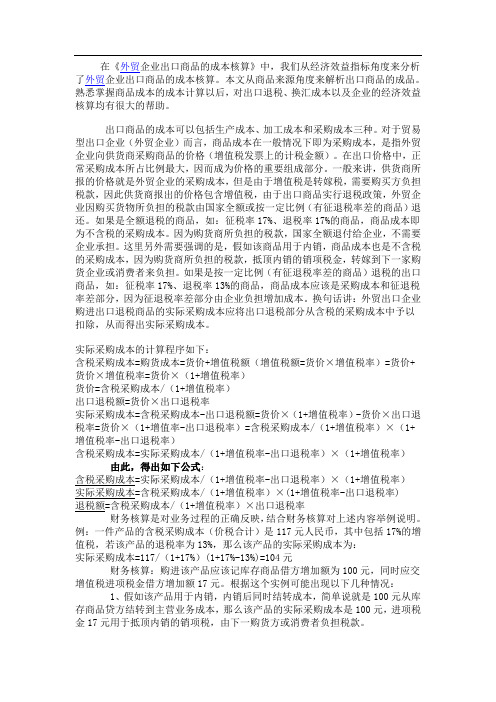

外贸企业出口商品的成本

盈亏率和换汇成本之间的关系为:出口商品盈亏率=[1-出口换汇成本/银行外汇买入价]Xห้องสมุดไป่ตู้100%

可见,换汇成本高于银行买入价,盈亏率是负值。换汇成本低于银行外汇买入价,出口才有盈利。

实际采购成本的计算程序如下:

含税采购成本=购货成本=货价+增值税额(增值税额=货价×增值税率)=货价+货价×增值税率=货价×(1+增值税率)

货价=含税采购成本/(1+增值税率)

出口退税额=货价×出口退税率

实际采购成本=含税采购成本-出口退税额=货价×(1+增值税率)-货价×出口退税率=货价×(1+增值率-出口退税率)=含税采购成本/(1+增值税率)×(1+增值税率-出口退税率)

在《外贸企业出口商品的成本核算》中,我们从经济效益指标角度来分析了外贸企业出口商品的成本核算。本文从商品来源角度来解析出口商品的成品。熟悉掌握商品成本的成本计算以后,对出口退税、换汇成本以及企业的经济效益核算均有很大的帮助。

出口商品的成本可以包括生产成本、加工成本和采购成本三种。对于贸易型出口企业(外贸企业)而言,商品成本在一般情况下即为采购成本,是指外贸企业向供货商采购商品的价格(增值税发票上的计税金额)。在出口价格中,正常采购成本所占比例最大,因而成为价格的重要组成部分。一般来讲,供货商所报的价格就是外贸企业的采购成本,但是由于增值税是转嫁税,需要购买方负担税款,因此供货商报出的价格包含增值税,由于出口商品实行退税政策,外贸企业因购买货物所负担的税款由国家全额或按一定比例(有征退税率差的商品)退还。如果是全额退税的商品,如:征税率17%、退税率17%的商品,商品成本即为不含税的采购成本。因为购货商所负担的税款,国家全额退付给企业,不需要企业承担。这里另外需要强调的是,假如该商品用于内销,商品成本也是不含税的采购成本,因为购货商所负担的税款,抵顶内销的销项税金,转嫁到下一家购货企业或消费者来负担。如果是按一定比例(有征退税率差的商品)退税的出口商品,如:征税率17%、退税率13%的商品,商品成本应该是采购成本和征退税率差部分,因为征退税率差部分由企业负担增加成本。换句话讲:外贸出口企业购进出口退税商品的实际采购成本应将出口退税部分从含税的采购成本中予以扣除,从而得出实际采购成本。

中国会所歌剧院演出活动出租收费明细表

中国会所“源”私人歌剧院演出活动对外报价体系一、基本场租(单位:元)(1)上午时段报价承租时间活动性质歌剧院一楼前厅歌剧院一楼大厅歌剧院二楼前厅歌剧院二楼包厢备注09:00-12:00商业演出(原声独唱、独奏、重唱、重奏音乐会)20000元40000元10000元50000元非商业活动(论坛,会议,学术交流等)------30000元(课桌,回型桌子摆放需加收5000-10000元)10000元40000元非商业性演出(机关、企也事业单位举办的非商业性演出)10000元40000元10000元40000元说明:(1)如果歌剧院前厅仅仅用来迎宾签到,则前厅可以随一楼大厅赠送使用,不再收取租赁费用;第 1 页共9 页(2)歌剧院的二楼前厅和包厢作为歌剧院一楼承接活动的配套场地提供使用,不单独出租;(3)歌剧院的二楼除了歌剧院包厢,还有其他的接待场所在为客人提供服务,如果想清理这些服务,则需要再行支付2万元的闭场费;(4) 歌剧院只接受CD形式的音频文件。

4(2)下午时段报价承租时间活动性质歌剧院一楼前厅歌剧院一楼大厅歌剧院二楼前厅歌剧院二楼包厢备注12:00-18:00商业演出(原声独唱、独奏、重唱、重奏音乐会)30000元80000元10000元50000元非商业活动(论坛,会议,学术交流等)20000元60000元(课桌,回型桌子摆放需加收5000-10000元)10000元40000元非商业性演出(机关、企也事业单位举办的非商业性演出)30000元60000元10000元40000元第 2 页共9 页酒水,品鉴会,展会,发布会30000元80000元10000元40000元说明:(1)如果歌剧院前厅仅仅用来迎宾签到,则前厅可以随一楼大厅赠送使用,不再收取租赁费用;(2)歌剧院的二楼前厅和包厢作为歌剧院一楼承接活动的配套场地提供使用,不单独出租;(3)歌剧院的二楼出了歌剧院包厢,还有其他的娱乐产品在为客人提供服务,如果想清理这些服务,则需要再行付款2万元的闭场费;(4) 歌剧院只接受CD形式的音频文件。

贸易术语

贸易术语

第一节 贸易术语的含义和作用

第一节 贸易术语的含义和作用

一、含义:

贸易术语(trade terms),又称贸易条件,价 格术语,是用一个简短的概念或外文缩写来表 示价格构成和买卖双方货物交接过程中有关手 续、费用和风险的责任划分。

卖方工厂/ 仓库

买方工 厂/仓库 码头

码头

国内报价:每吨1000元 国际报价:每公吨1000美元FOB 青岛 USB1000 per M/T FOB Qingdao

虽然装船费用划分点已明确为船 上,但2010通则并不禁止费用划 分点的变通(可用文字说明、贸 易术语变形): FOB包括理舱(FOB stowed, FOBS) 指卖方负担将货物装入船舱 并支付包括理舱在内的装船 费用。 FOB包括平舱( FOB trimmed, FOBT) 指卖方负担将货物装入船舱 并支付包括平舱费在内的装 27 船费用。

案例 分析

买卖双方按CIF条件签订合同, 约定货物必须在4月底之前运达 目的港,过期买方不再接受货物。 卖方为了卖得好价钱,同意了买 方的条件,并在合同中作出了明 确的规定。卖方在合同规定的装 运期内发运了货物,然而载货船 只在途中发生故障,修船延误了 时间,结果货到目的港已是5月 中旬。买方拒绝接受货物,并提 出索赔,双方为此发生了争执。

边境交货 目的港船 上交货 目的港码 头交货 未完税交 货 完税后交 货

《201 0年国 际贸 易术 语解 释通 则》

International Rules for the Interpretation of Trade Terms 2010, 缩写Incoterms 2010 是国 际商会根据国际货物贸易的发 展,对《2000年国际贸易术语 解释通则》的修订,2010年9月 27日公布,于2011年1月1日实 施。

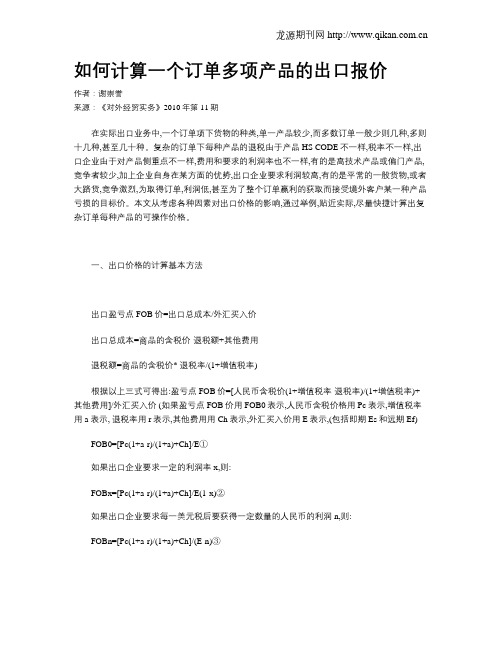

如何计算一个订单多项产品的出口报价

如何计算一个订单多项产品的出口报价作者:谢崇誉来源:《对外经贸实务》2010年第11期在实际出口业务中,一个订单项下货物的种类,单一产品较少,而多数订单一般少则几种,多则十几种,甚至几十种。

复杂的订单下每种产品的退税由于产品HS CODE不一样,税率不一样,出口企业由于对产品侧重点不一样,费用和要求的利润率也不一样,有的是高技术产品或偏门产品,竞争者较少,加上企业自身在某方面的优势,出口企业要求利润较高,有的是平常的一般货物,或者大路货,竞争激烈,为取得订单,利润低,甚至为了整个订单赢利的获取而接受境外客户某一种产品亏损的目标价。

本文从考虑各种因素对出口价格的影响,通过举例,贴近实际,尽量快捷计算出复杂订单每种产品的可操作价格。

一、出口价格的计算基本方法出口盈亏点FOB价=出口总成本/外汇买入价出口总成本=商品的含税价-退税额+其他费用退税额=商品的含税价* 退税率/(1+增值税率)根据以上三式可得出:盈亏点FOB价=[人民币含税价(1+增值税率-退税率)/(1+增值税率)+其他费用]/外汇买入价 (如果盈亏点FOB价用FOB0表示,人民币含税价格用Pc表示,增值税率用a 表示, 退税率用r表示,其他费用用Ch表示,外汇买入价用E表示,(包括即期Es和远期Ef)FOB0=[Pc(1+a-r)/(1+a)+Ch]/E①如果出口企业要求一定的利润率x,则:FOBx=[Pc(1+a-r)/(1+a)+Ch]/E(1-x)②如果出口企业要求每一美元税后要获得一定数量的人民币的利润n,则:FOBn=[Pc(1+a-r)/(1+a)+Ch]/(E-n)③二、举例某出口企业收到一科特迪瓦的订单,欲购买以下医院设备和耗财(详细见表格,所有货物的增值税率均为a=17%),从上海港口(SHANGHAI)发运至科特迪瓦港口阿比让(ABIDJAN),装船后T/T即期支付,要求该出口企业报FOB SHANGHAI和CIF ABIDJAN,已知以下条件:另外,还已知:(i)运费标准,每吨的内陆运费,0.60元/公里;(ii)上海港口费用20呎/40呎/40呎高柜的集装箱装船包干费约:人民币1500/2400/2500元。

2010年国际商务单证员《国际商务单证基础理论与知识》真题及详解

2010年国际商务单证员《国际商务单证基础理论与知识》真题及详解一、单项选择题(40小题,每题1分,共40分。

单项选择题的答案只能选择一个,多选不得分,请在答题卡上将相应的选项涂黑)1.UN/EDIFACT标准将国际贸易单证分为()。

A.9大类B.4大类C.2大类D.5大类【答案】A【解析】UN/EDIFACT将国际贸易单证分为九大类,主要有:生产单证、订购单证、销售单证、银行单证、保险单证、货运代理服务单证、运输单证、出口单证、进口和转口单证。

2.与国际贸易单证常用代码中的“日期、时间和时间期限的数字表示”相符的是()。

A.Sep.16, 2009B.Sept.16, 2009C.20090916D.2009,09,16【答案】C【解析】国际贸易单证常用代码中“日期、时间和时间期限的数字表示”采用数字表示法。

3.信用证支付方式下,银行处理单据时不负责审核()。

A.单据与有关国际惯例是否相符B.单据与信用证是否相符C.单据与国际贸易合同是否相符D.单据与单据是否相符【答案】C【解析】进出口单证的制单要求各种单据做到“三相符”和符合有关国际惯例和进出口国的有关法令和规定。

通常从银行来说,它们主要控制“单证相符”和“单单相符”,以及与相关国际惯例相符。

4.在信用证业务中,有关当事方处理的是()。

A.服务B.货物C.单据D.其他行为【答案】C【解析】在信用证项下,各当事人处理的是单据,而不是有关的货物、服务或履约行为。

5.根据《联合国国际货物销售合同公约》的规定,接受生效采取()。

A.投邮生效原则B.签订书面合约原则C.口头协商原则D.到达生效原则【答案】D【解析】关于发盘和接受生效的时间,各国法律有不同的规定。

与英美法采用“投邮生效原则”不同的是,《联合国国际货物销售合同公约》对发盘和接受生效采取“到达生效原则”,即发盘和接受送达时生效。

6.在信用证支付方式下,象征性交货意指卖方的交货义务是()。

A.不交货B.仅交单C.凭单交货D.实际性交货【答案】C【解析】信用证支付方式下,象征性交货是卖方按合同规定的时间和地点将货物装上运输工具或交付承运人后,并向买方提供包括物权证书在内的有关单证,凭承运人签发的运输单据及其他商业单据履行交货义务,而无须保证到货。

外贸报价单范本

本文档由实惠网外贸B2B平台提供,仅供外贸交流,商业目的请联系版权所有实惠网欢迎加入实惠网外贸QQ群:9185150 实惠网官方网站:外贸报价单范本2010年9月3日星期五内容简介:新客户发来询价单,你及时回复后,却没有下文。

是你报价太高吓跑了客户,还是报价太低,让客户一看就知道你不是行家,而不敢冒险与你做生意?对老客户报价也不容易。

他会自恃其实力而将价压得厉害,以至在你接到他的询盘时,不知该如何报价:报得太低,没有钱赚;报得太高,又怕他把定单下给了别人。

怎样报价才有效呢?有经验的出口商首先会在报价前进行充分的准备,在报价中选择适当的价格术语,利用合同里的付款方式、交货期、装运条款、保险条款等要件与买家讨价还价,也可以凭借自己的综合优势,在报价中掌握主动。

一、报价前充分准备首先,认真分析客户的购买意愿,了解他们的真正需求,才能拟就出一份有的放矢的好报价单。

有些客户将价格低作为最重要的因素,一开始就报给他接近你的底线的价格,那么赢得定单的可能性就大。

州一位外贸专业人员说:"我们在客户询价后到正式报价前这段时间,会认真分析客户真正的购买意愿和意图,然后才会决定给他们尝试性报价(虚盘),还是正式报价(实盘)。

"其次,作好市场跟踪调研,清楚市场的最新动态。

由于市场信息透明度高,市场价格变化更加迅速,因此,出口商必须依据最新的行情报出价格--"随行就市",买卖才有成交的可能。

这就要求出口公司自己要信息灵通。

二、选择合适的价格术语在一份报价中,价格术语是核心部分之一。

因为采用哪一种价格术语实际上就决定了买卖双方的责权、利润的划分,所以,出口商在拟就一份报价前,除要尽量满足客户的要求外,自己也要充分了解各种价格术语的真正内涵并认真选择,然后根据已选择的价格术语进行报价。

选择以FOB价成交,在运费和保险费波动不稳的市场条件下于自己有利。

但也有许多被动的方面,比如:由于进口商延迟派船,或因各种情况导致装船期延迟,船名变更,就会使出口商增加仓储等费用的支出,或因此而迟收货款造成利息损失。

第二部分贸易术语2010(不含答案)

《国际贸易实务》第二部分练习题贸易术语一、单选题<1*25=25>1.在实际业务中,FOB条件下,卖方常接受买方委托代其租船订舱,费用由买方承担.但卖方到期可能无法完成租船订舱的风险,则〔〕.A.卖方不承担责任,风险由买方承担B. 卖方不承担责任,风险由卖方承担C.买卖双方共同承担责任和风险D.双方均不承担责任和风险,合同终止2.按INCOTERMS®2010的规定,下列术语中只能适用于水上运输方式的有〔〕.A. FCAB. CIPC. FOBD. DAT3.采用DAP贸易术语达成的交易,卖方交货的地点在〔〕.A.装运港船上B.目的地卖方派来的运输工具上C.目的港码头D.装运港码头4.根据INCOTERMS®2010,在CIF 和FOB条件下,运输途中货物损坏灭失的风险,〔〕.A. 前者由卖方负责,后者由买方负责B. 前者由买方负责,后者由卖方负责C. 均由买方负责D. 均由卖方负责5.根据INCOTERMS®2010,采用FCA术语成交,如在卖方所在地交货,〔〕负责将货物装上买方指定的承运人的运输工具上;如在其他指定地交货,〔〕负责将货物从卖方的工具上卸下.A.买方指定的承运人;卖方B.卖方,买方指定的承运人C.卖方,卖方D.买方指定的承运人;买方指定的承运人6. ##某公司进口一批货物,从日本东京空运至##,日方支付运费和保险费并承担货物的风险责任至##但不卸货,日方办理相关持手续和进关手续.按以上交易条件,应选用的贸易术语是〔〕.A. DAT##B. CIP##C. DDP##D. DAP##7.根据INCOTERMS®2010,FOB合同,办理投保手续〔〕.A. 是买方的义务 B 是卖方的义务 C. 买卖双方无义务 D. 以上都不正确8. 根据INCOTERMS®2010,按照D组术语成交,货物运抵指定进口国交货地之前的一切责,由〔〕负责.A. 卖方B. 买方C. 承运人D. 保险公司9. 采用CIF术语成交时,如果卖方负担将货物卸到码头上的各项有关费用,包括驳船费和码头费,可采用的变形是〔〕.A. CIF liner termsB. CIF landedC. CFR ex tackleD. CIF ship’s hold10. 在FOB条件下,若采用承租船运输,如果买方不愿意承担装货费与理舱费,则应在合同中规定〔〕.A. FOB liner termsB. FOB under tackleC. FOB stowedD. FOB trimmed11. 在CFR条件达成的合同,凡需程租船运输的大宗货物,适宜在合同中具体定明〔〕由谁负责.A. 转船费用B. 卸货费用C. 保险费用D. 运费12.从交货方式上看,CIF是一种典型的象征性交货.这句话的含义是〔〕.A. 卖方以态度明确的函电表示交货B. 买方对不符合合同要求的货物,只要单据合格,无权索赔C. 卖方无需实际准备足货,只要少量样品即可代表D. 卖方以提交全套合格单据来履行交货义务13.《国际贸易术语解释通则》是由〔〕制定的.A. 国际商会B. 国际法协会C. 美国九大商业团体D. 联合国14.制定《国际贸易术语解释通则》的目的是〔〕.A. 统一对各种贸易术语的解释而制定的B. 提供仲裁的依据C. 解释FOB贸易术语D. 统一运输方式15.〔〕是目前有关贸易术语解释内容最多,使用X围最广和影响最大的国际惯例.A.《海牙规定》B.《1932年华沙-牛津规则》C.《1990年美国对外贸易定义修订本》D. 《20##国际贸易术语解释通则》16. 若买卖双方以CFR landed达成货物买卖合同,负责卸货费用方应为〔〕.A. 买方B. 卖方C. 船方D. 银行17. 若买卖双方以FOB LINER TERMS达成货物买卖合同,负责装货费用方应为〔〕.A. 买方B. 卖方C. 船方D. 银行18.根据INCOTERMS®2010,在〔〕术语中,卖方没有办理保险义务.A. CIPB. CIFC. FOBD.CIF landed19.根据INCOTERMS®2010解释,由进口方负责办理出口清关手续和进口清关手续的贸易术语是〔〕.A. EXWB. CPTC. DATD. DDP20. 根据INCOTERMS®2010,CIF合同的货物已装船后因火灾被焚,应由〔〕.A. 卖方承担损失B. 卖方负责请求保险公司赔偿C. 买方负责请求保险公司赔偿D. 承担运费的一方赔偿21.根据INCOTERMS®2010,FOB贸易术语后面注明的地点是〔〕.A. 装运港B. 目的港C. 产地D. 厂址22.根据INCOTERMS®2010,CFR贸易术语后面注明的地点是〔〕.A. 装运港B. 目的港C. 产地D. 厂址23.根据INCOTERMS®2010,在FAS条件下,若买方指派的船只不能靠岸,则应由〔〕.A. 买方租用驳船把货运至船边B. 卖方租用驳船把货运至船边,交货在码头进行C. 承运人租用驳船把货运至船边D. 卖方租用驳船把货运至船边,交货在船边进行24.根据INCOTERMS®2010,DAP和DAT的注意事项基本相同的是〔〕.A. 卖方开具进口许可证B. 做好货物的交接手续C. 以装运港船上为界界定风险D. 以目的港船上为界界定风险25. 根据INCOTERMS®2010,DAT的中文意思是〔〕.A. 未完税交货B. 完税后交货C. 运输终端交货D. 码头交货二、多选题<2*10=20>1.有关贸易术语的国际贸易惯例主要有〔〕.A.《1932年华沙-牛津规则》B. 《1990年美国对外贸易定义修订本》C.《20##国际贸易术语解释通则》D. 《海牙规定》E.《跟单信用证统一惯例20##修订本》2.贸易术语是在长期的国际贸易事件中产生的,它可以用来〔〕.A. 表示商品价格构成B.确定交货条件C.明确定价方式D.确定货物等级E. 说明买卖双方在交接货物时各自承担的费用、风险与责任的划分3.根据INCOTERMS®2010,采用DDP术语成交时,卖方承担的基本责任有〔〕.A. 将合同规定的货物运到指定的目的地B. 办理货物的出口清关手续并交纳相关的出口税费C. 办理货物的进口清关手续并交纳相关的出口税费D. 承担在交货地点实际交货前的所有风险E. 负责在交货地点将货物从运输工具上卸下4.我某进口公司按FOB条件进口一批货物,采用程租船运输,如果我方不愿意承担装船费用,应采用〔〕.A. FOB liner termsB. FOB trimmedC. FOB stowedD. FOBSTE. FOB Under tackle5. 根据INCOTERMS®2010,FOB、CFR、和CIF三个贸易术语的共同点是〔〕.A. 买方都有租船/订舱、支付运费的义务B. 风险费用划分都以装运港船上为界C. 都属于象征性交货D. 都是用于海洋和内河运输E. 都适用于铁路和公路运输6. 国际买卖货物合同中的单价通常由〔〕构成.A. 计量单位B. 单位价格金额C. 计价货币D. 贸易术语E. 支付工具7.根据INCOTERMS®2010的解释,采用DAP术语成交时,卖方承担的基本责任有〔〕.A. 将合同规定的货物运到指定的目的地B. 办理货物的出口清关手续并交纳相关出口税费C. 办理货物的进口清关手续并交纳相关出口税费D. 承担在交货地点实际交货前的所有风险E. 负责在交货地点将货物从运输工具上卸下8.##某公司业务员的进口报价中术语形式正确的是〔〕.A. CFR shanghaiB. FCA New YorkC. FOB ShanghaiD. CIF ShanghaiE. DAP New York9.根据INCOTERMS®2010的解释,FCA、CIP和CPT的相同之处表现在〔〕.A. 交货地点相同B. 风险划分界限相同C. 适合的运输方式相同D. 都是由卖方自担风险和费用,取得出口所需各类文件并办理货物出口的清关手续E. 都是由买方自担风险和费用,取得进口所需各类文件并办理货物出口的清关手续10.根据INCOTERMS®2010,F组术语的共同特点是〔〕.A. 风险以装运港船上为界B.买方自负费用订立运输合同并指定承运人C. 卖方负责订立运输合同并支付运费D. 卖方负责办理出口相关手续E. 办理保险是卖方的义务三、判断题<1*15=15>1. CIF ex ship’s hold London是指卖方要负责将货物送到伦敦,但不承担在目的港的卸货费用〔〕2. 我某公司以CFR ex ship’s hold New York出口一批货物.据此,我方需承担货物运至纽约港舱底为止的一切费用和风险.〔〕3. CIFliner terms New York是指出口人必须用班轮装运货物,并负担货物运至指定目的港以前的一切费用,包括运费和装卸费.〔〕4. 我A公司和外商签订FOB出口合同.签约后买方委托卖方代为订舱,卖方接受了对方的要求.由于船期紧X,未订到舱位.卖方A公司要求承担未如期装运的货物.〔〕5. 我某公司与法国客户按CIP条件签订一份圣诞礼品的出口合同.由于圣诞节货物有销售季节性,因此我方在合同中不但要规定装运期,还要规定货物到达目的地的期限.〔〕6. 根据INCOTERMS®2010,按DAT术语成交,卖方是否投保,由其自便,若按CIF术语成交,卖方则必须办理保险.〔〕7. 我某公司以CFR条件向美国出口一批货物,装运后因我方未与时向对方发出装运通知,结果导致买方未能办理货物运输保险.船开航后不久变触礁沉没,货物全部损失,故对方拒绝支付.我方可以以货物灭失发生在货物装上船之后,CFR规定货物运输中的风险应由买方承担为由,要求对方支付货款.〔〕8. 根据INCOTERMS®2010,与CFR相比,除了要承担货物到达目的港正常运费外,CIF条件下卖方还要负责订立保险合同,支付保险费.因此,就卖方承担的风险而言,CIF比CFR大.〔〕9. 我A公司与荷兰的B公司以FOB条件成交一批货物,但由于B公司未能按合同规定日期某年6月8日派船来接货,直到6月20日才派船来接.A公司可要求B公司支付由于货物积压港口所带来的费用.〔〕10.INCOTERMS®2010是目前国际上权威最高、使用最广泛的关于贸易术语的惯例,因此如果合同规定与INCOTERMS®2010矛盾,应以INCOTERMS®2010为准.〔〕11. INCOTERMS®2010解释的贸易术语有:EXW、FOB、FAS、CIF、CFR、CPT、CIP、DAP、DAT、DDU、DDP.〔〕12. 中国##出口皮革产品,对卖方而言,选用FCA##成交比FOB##有利.〔〕13. 根据INCOTERMS®2010,按照 CFR术语成交的合同,因为运输是由卖方办理的,因此运输途中的风险由卖方承担.〔〕14. 根据INCOTERMS®2010,按照CIF术语成交的合同,因为国际货物运输保险是由卖方办理的,因此在海洋运输途中发现风险,应该由卖方风险,由卖方凭保单向保险公司索赔.〔〕15. 根据INCOTERMS®2010,按照DAT术语成交与按照DDP术语成交的唯一区别是,进口清关的责任和风险,前者由买方承担而后者由卖方承担.〔〕四、案例分析与计算题〔第1、2、3、4、6、7每小题各5分,共30分,第5小题每个1分,共10分.总分40分〕1.我某公司以FOB条件出口一批冻鸡.合同签订后接到买方来电,称租船较为困难,委托我方代为租船,有关费用由买方负担.为了方便合同履行,我方接受了对方的要求.但时至装运期我方在规定装运港无法租到合适的船,且买方又不同意改变装运港.因此,到装运期满时货仍未装船,买方因销售季节即将结束便来函以我方未按期租船履行交货义务为由撤销合同.试问:我方应如何处理.2.我某出口公司与外商按CIF Landed London 条件〔INCOTERMS®2010〕成交出口一批货物,合同规定,商品的数量为500箱,以信用证方式付款,5月份装运.买方按合同规定的开证时间将信用证开抵卖方.货物顺利装运完毕后,卖方在信用证规定的交单期内办好了议付手续并收回货款.不久,卖方收到买方寄来的货物在伦敦港的卸货费和进口报关费的收据,要求我方按收据金额将款项支付给买方.问:我方是否需要支付这笔费用,为什么?3.我方以FCA贸易术语〔INCOTERMS®2010〕从意大利进口布料一批,双方约定最迟的装运期为4月12日,由于我方业务员疏忽,导致意大利出口商在4月15日才将货物交给我方指定的承运人.当我方收到货物后,发现部分货物有水渍,据查是因为货交承运人前两天大雨淋湿所致.据此,我方向意大利出口商提出索赔,但遭到拒绝.问我方的索赔是否有理,为什么?4.我##某公司采用FOB##向美国出口货物一批,装运期为5月份,集装箱装运.我方4月26日收到买方发来的装船通知,告知我方载货船舶将于5月15日到达装运港.为了与时装运,我公司业务员于5月10日将货物从##运至##码头仓库,不料货物因当夜仓库发生火灾而全部损失.问:〔1〕以上损失是否应该由我方承担?为什么?〔2〕若采用FCA ##交货,该损失是否应该由我方承担?为什么?5.判断下列我方出口单价的写法是否正确,如有误,请更正并说明理由.〔1〕3.5 yuan /yard CIFC2% HONG KONG〔2〕£500.00 / carton CFR Britain〔3〕USD1000.00 per ton FOB London〔4〕每打100欧元FOB净价减1%折扣〔5〕2000日元CIF##包含佣金2%〔6〕每斤4.5美元〔7〕每公吨200美元FOB##〔8〕每箱50元CIF伦敦〔9〕每台300.00欧元CIF##〔10〕每辆40美元CFR新加坡6.我出口公司原来对外报价为每公吨USD380 FOB##,后外商来电要求改报CFR鹿特丹,已知##至鹿特丹每公吨的运费为USD30,试计算CFR鹿特丹的价格.7.我出口公司原来对外报价为每公吨USD 410 CFR鹿特丹,后外商来电要求改报FOBC5%##,已知##至鹿特丹每公吨的运费为USD30,试计算FOBC5%##的价格.。

国际贸易实务练习题

国际贸易实务练习题一一、单项选择题1.《2010年通则》解释,采用FCA条件成交时,风险转移界限为( )。

A.货到目的港B.买方处置货物后C.承运人处置货物后D.货物装到船上2.《2010年通则》中DDP属于( )。

A.象征性交货B.易地交货C.实际交货D.港口交货3.某合同中品质条款规定花生的水分为最高10%、含油量为最低20%、杂质为最高3%,这种规定方法属于( )。

A.凭规格买卖B.凭等级买卖C.凭标准买卖D.凭说明书买卖4.品质机动幅度一般用于某些( )。

A.初级产品B.工业制成品C.机械产品D.机电产品5.某外商欲购我“长城”牌电扇,但要求改用“钻石”商标,并注明“MADE IN CHINA”,这属于( )。

A.中性包装B.无牌生产C.定牌生产D.定牌中性包装6.一批货物在海运过程中发生了承保范围的损失,虽仍可挽回,但若进行修理,其费用超过货物修复之后的总价值,这种损失应属于( )。

A.实际全损B.推定全损C.共同海损D.单独海损7.根据对等原则,接受定金的一方当事人不履行合同义务,应当( )倍返还定金。

A.1倍B.2倍C.3倍D.4倍8.我国出具不可抗力证明文件的机构是( )。

A.当地商会B.法定公证机构C.国家商务部D.国际贸易促进委员会9.大陆法系关于接受生效的时间问题,采用的原则是( )。

A.“确认生效”B.“到达生效”C.与英美法系相同D.“投邮生效”10.实际业务中,我国进口合同大多采用( )。

A.FOB条件B.FCA条件C.CIF条件D.CFR条件11.L/C、D/P和D/A三种支付方式,卖方的收汇风险由大到小的顺序是()。

A.L/C>D/A>D/PB.L/C>D/P>D/AC.D/A>D/P>L/CD.D/P>D/A>L/C12.下列关于仲裁的说法,不正确...的是()。

A.裁决是终局性的B.裁决可要求法院强制执行C.不服裁决,可向法院要求重新审理D.裁决由仲裁机构做出13.在进出口合同的商检条款中,关于检验时间和地点的规定使用最多的()。

2010钨市场分析与2011年钨产品市场预测

2010年钨市迎来“红火”的一年,市场大部分需求得到释放,前期各方利好因素充斥。

从行业生命周期理论的角度来总结钨市全年走势——由“幼稚期-成长期-成熟期”的自然循环最后逐渐进入“衰退期,这也好比一个初生婴孩的成长过程,那么下面就让我们一起重温成长的“旧梦”:一、行情回顾钨精矿:(一)幼稚期:2010年1月-2010年3月钨精矿初“涨”成形年初江西税收优惠政策取消,国内黑钨精矿65%市场定价7.1万元/吨,厂商普遍为搭乘这“末班车”而积极囤货,钨市现货匮乏,整体价格上扬。

但因厂商惜售心态严重,钨市实际交易稀少。

2月初钨精矿市场报价达到7.6万元/吨,实际成交处于7.5万元/吨的水平,月中,国内矿商迫于“资金”、“库存”及“节后后市不稳”的三重压力下相继适时出货,以至2月下旬钨市询盘及交易都相对增多。

节后钨精矿维持年前7.5万元/吨的实际成交价,但因节后矿山开工率低,厂商库存有限,商家对待市场观望气氛浓厚,因此3月钨矿市场整体成交清淡。

(二)成长期:2010年4月-2010年6月钨精矿“二度攀高”受国家对钨矿实行保护性开采限制的影响,钨矿库存现紧缺,而下游厂商对钨矿充沛的需求带动了钨矿后期价格的上涨。

钨精矿由月初7.5万元/吨的价格“开盘”至6月末以8.45万元/吨“收盘”,然6月中受江西湖南等地普降暴雨影响,及大量厂商入市采购钨矿的刺激,钨市整季度都面临缺的状态。

(三)成熟期:2010年7月-2010年9月钨精矿“起起落落”在经历前两阶段成长后,钨矿在三季度的表现更为成熟。

前阶段65%度黒钨市场价格已上涨至8.5万元/吨,但好景不长接憧而来的是下游需求不振,钨精矿市场也在期间受到创伤,价格稳中略降。

8月初65%黑钨市场主流价格8.45万元/吨,下调500元,然受赣州钨协8月份钨精矿价格指导影响,65%黑钨一度恢复到8.5万元/吨的市场价格,其后钨矿市场整体不温不火。

直至该季度末钨产品真正实现全线飘红的局面,市场整体上涨4000元/吨以8.9-9.0万元/吨的价格收尾。

出口报价核算公式 整套

出口报价核算公式:2009-10-23 18:15四个公式fob=成本+国内运费+预期利润cfr=fob+运费cif=cfr+保险费出口报价=货物实际成本+出口各项费用额之和/1-(出口各项费用率之和)-利润率问题补充:另外一道题: 成本=140.3077国内费用=6.9188报价利润为报价的10% 客户佣金为报价的5%计算方法:fob=成本+费有+利润=140.3077+6.9188+报价*5%+报价*10%例:(自行车)Bicycle YE803 出口报价核算过程一、20尺柜的内容积:5.69*2.13*2.18=26.42 m3纸箱体积:120*76*50/10000000=0.456 m3包装数量: 26/0.456=57报价数量:57二、采购成本=报价数量*单价=57*210=11970三、退税收入=采购成本/(1+增值税率)*出口退税率=11970/(1+0.17)*0.09=920.7692四、国内费用=出口包装费+仓储费+国内运杂费+商检费+报关费+港口费+业务费+其它=570+250+1000+650+50+800+2000+1000=6320五、实际采购成本=采购成本-退税收入=11970-920.7692=11049.23六、FOB单价=(实际采购成本+国内费用)/(1-利润率-银行费用率)/汇率=(11049.23/57+6320/57)/(1-0.1-0.01)/7.825= USD 43.76其中0.01为L/C银行费用率,利润为FOB价的10%七、海运费2070USD(好象到阿姆斯特丹的海运费行情现在是USD900左右)八、CFR单价=FOB+Freight=43.7554+2070/57= USD 80.08九、CIF单价=(实际采购成本/汇率+国内费用/汇率+运费)/(1-利润率-110%*保险费率-银行费用率)=(11049.23/57/7.825+6320/57/7.825+2070/57)/(1-0.1-110%*0.9%-0.01)= USD 85.51对外报价:USD 85.51 CIF AMSTERDAM其中0.01为L/C银行费用率,利润为CIF价的10%十、总利润=85.51*57*0.1*7.826= RMB 8313.96货号TE600 品名Bicycle 的报价核算悬赏:贸易公司出口价格核算公式解决时间:2010-2-2 11:471款塑料产品,日本的客人委托在中国生产,我是被委托方(上海某贸易公司),一家深圳工厂报价为RMB 10.50/Pcs(含17%增值税),我们中间提取30%的利润(RMB 15/Pcs)后想出口给日本,请问FOB上海和CIF该怎么算?是否我需要交国内增值税((利润-成本)*17%)?关税,出口增值税,退税(暂且估计10%)该怎么算?回答:FOB={{1-[退税率/(1+增值税率)]} *人民币含税价}/汇率CIF美元总价=(FOB美元单价*数量+总运费及其它杂费)/[1-(1+投保加成率)*保险费率]一般来说出口没有关税。

2010 CIF_术语

2010 CIF 术语CIF 英文名称: CIF .....Namde port of destinationCIF 是cost,insurance,freight 三个字英文字的字头在"2000年国际贸易术语解释通则"对CIF的解释:卖方:(1)负责签订运输合同,在合同规定的装运日期或期限内,在装运港将货物装上船,支付至目的地的运费,并及时向买方发出详尽的通知;(2)负责办理出口清关手续,提供出口也可证及各种官方证明文件,支付各种出口关税和费用;(3)负担在货物在装运港越过船舷为止的一切风险;(4)负责支付货物运输保险,支付保险费;(5)负责提供相应的发票或相应的电子信息,清洁已装提单和保险单。

买方:(1)受领符合合同规定的货物和单证,支付货款;(2) 负担除运费和保险费以外的货物运输过程中的一切风险及卸货费用;(3)负担货物在装运港越过船舷时起的一切风险;(4)负担风险和费用办理进口手续。

通过对“2000年国际贸易术语的解释通则” 的了解,我们在使用CIF贸易术语中应注意以下问题1、装卸问题:按CIF术语成交,卸货港(目的港)时合同的要件,因为它关系到进口方的利益,如果出口方违反了,进口方有权撤销合同。

2、关于风险划分的问题:CIF术语费用和风险的划分地点是相互分离的(它不同于FOB 术语,FOB 术语费用和风险的划分都是同一地点。

)费用的划分——指定的目的港。

风险的划分——装运港船舷为界。

3、关于保险费问题:CIF术语项下,出口方虽然负责保险,取得保险单,并支付保险费,但是这是属于代办性质,就是进口发代办。

因此进口方签订合同是要特别谨慎。

4、有关单据的重要性:CIF术语是很重要的项下很重要一条是“凭单交货,凭单收取”,交单和付款是对流条件。

单据齐全内容正确,就可以及时的收取货款;反之单据不全,内容有毛病,尽管货物是好的,合格的,也结不了汇。

CIF成本加保险、运费贸易术语使用应该注意的问题一、办理保险CIF 是由卖方负责办理保险,但是必须明确保险的性质是卖方代替买方办理保险。

《2010通则》项下FOB、CFR、CIF三种贸易术语的比较及选用

《2010通则》项下FOB、CFR、CIF三种贸易术语的比较及选用摘要:国际贸易是不同国家和地区之间商品和劳务的交换活动,贸易术语则是国际贸易发展到一定历史阶段的产物。

贸易术语是签订合同的基础,是可以明确国际货物买卖的交货条件和价格构成的专门用语。

FOB、CFR、CIF是当今贸易实务中运用最广泛的三种主要贸易术语,所以,引入案例剖析《2010通则》项下三种术语的异同,并在此基础上提出具体的术语选用策略。

关键词:《2010通则》;贸易术语;象征性交货贸易术语是在长期的贸易实践中产生和发展起来的。

《2010通则》把11种贸易术语分成两大类,并对它们进行了详细的解释。

FOB、CFR、CIF是适合于水运的三种主要的装运港交货贸易术语。

采用何种贸易术语成交,就意味着买卖双方需承担不同的责任、义务和费用。

这既关系到双方的利益所在,也关系到合同能否顺利履行。

因此,在洽谈交易时,双方应综合考虑各种因素,恰当地选择相应的贸易术语。

一、贸易术语的概述(一)贸易术语的内涵及作用贸易术语(Trade Terms)又称价格术语,可以用三个简单的英文字母加上指定的地点来表示,它的确定意味着买卖双方在交货与接货过程中有关责任、风险与费用的划分,用来确定双方的权利与义务。

如根据《2010通则》,FOB天津表示,卖方在合同规定的装运期在天津港将货物装到买方指定的船上,并承担货物装到天津港为止的一切费用和货物损坏或灭失的风险。

贸易术语不是决定合同性质的唯一因素,但它是合同签订的基础。

贸易术语的确定,可以简化买卖双方合同磋商过程中的交易内容,从而减少磋商费用,以及缩短洽谈的时间,并有利于解决合同在履行过程中所发生的争端[1]。

(二)有关贸易术语的惯例与规则为了形成对各种贸易术语的统一解释,一些国际机构和国际组织经过长期的努力,分别制定了相应的有关贸易术语的惯例与规则。

《1932年的华沙-牛津规则》是国际法协会在1928年华沙会议上制定,并在1932年的牛津会议上进行修订的是专门解释CIF合同的。

国际贸易术语2010通则》

Q1:当事人可否在合同中作出与惯例不符的规定? Q2:国际贸易惯例与法律有什么联系和区别? Q3:如果买卖合同内容与惯例有冲突,应以什么为准? Q4:关于贸易术语方面的国际惯例常用的有哪几种?

二、国际上影响较大的关于贸易术语的国际贸易惯例

9种贸易术语:Ex Works、FOR/FOT、FAS、FOB、C&F、CIF、DCP、 Ex Ship、Ex Quay。 (2)INCOTERMS 1967

11种贸易术语:即在1953年版基础上为适应边境贸易的发展,增加了 DAF和DDP。 (3)INCOTERMS 1976

12种贸易术语:即在1967年版基础上为适应航空货运业务的发展,增加 了起运地机场交货术语FOA。

INCOTERMS 2010

适用 国际 范围 代码

中英文全称

海运 FAS Free Alongside Ship (insert named port of shipment) INCOTERMS

和内

2010 装运港船边交货(插入指定装运港)

河水 FOB Free On Board (insert named port of shipment) INCOTERMS 2010

FOB (named inland carrier at named inland point of departure) Freight Allowed To (named point) 在指定内陆发货地点的指定内陆运输工具上交货,减除至指定地点的运费

FOB (named inland carrier at named point of exportation) 在指定出口地点的指定内陆运输工具上交货

2010年我国苯乙烯供需矛盾可望缓解

增加 ,价格 强劲上

涨。华东地 区主流价 格 在 7 500 - 7 600元/t ,比节前上 涨 /

450--500 元/t , 送到价略高 100 元/t 左

右。华南地 区市场主流价格在 7 600-

建设环氧丙烷/苯乙烯装置, 苯乙烯能 力为56 万t/a,也于 2006 年 2 月投 产, 成为我国迄今最大的苯乙烯装 置。锦西炼油化工总厂 6 万t/a 苯乙 烯装置于2006 年 3 月中旬投产。 截至2006 年5 月, 我国生产苯乙 烯的主要企业有 17 家 ,总产能达 250.9 万t/a (2005 年企业有 15 家, 总 产能为188.9 万t/a), 约占世界总产能 的8%; 有 10 套引进装置, 产能合计 为 183 万 t/a,约 占国内总产能的

江苏化工市场七 日讯

醋 酸 乙 醋 出厂

2006年第 15 期

价继续大幅提高。 华

2010年 国 乙 供 矛 可 缓 我 苯 嫌 需 盾 望 解

扩能开始走上快车道

东地 区 主 流 出厂 报 价 在 7 500 --7 800

元/t , 比 节 前 上 涨

近年,我国苯乙烯生产加快发 展, 随着需求快速增长 , 扩能也走上 快车道。齐鲁石化苯乙烯装置由年产 6 万t 改造为20 万 t , 2004 年 10 月 于 74.70% ,2005 年开始下降 ,仍高达 投产。大庆石化总厂年产 9 万 t 苯乙 69.44%。在苯乙烯大量进口的同时, 烯改扩建装置于2005 年 8 月完成后, 还有较多的苯乙烯下游产品进口。 产能大规模增势不减 年产苯乙烯由6 万 t 增加到9 万t。 中 苯乙烯需求的巨大缺口和持续 铁联合物资(香港)公司与常州东昊化 工贸易商行在常州市兴建的 巧 万t/a 强劲增长态势, 是我国苯乙烯生产不 苯乙烯项 目于 2005 年建 成 投产 。 断扩能的原动力。2006- 2008 年仍是 BP一中石化在上海遭径的 50 万 t/a 我国苯乙烯产能的大规模增长期, 一 装置于2005 年投产, 成为我国当时最 些新建和扩建项目仍将陆续进行。海

人民币汇率

人民币汇率人民币汇率汇率亦称“外汇行市或汇价”。

一国货币兑换另一国货币的比率,是以一种货币表示的另一种货币的价格。

由于世界各国货币的名称不同,币值不一,所以一国货币对其他国家的货币要规定一个兑换率,即汇率。

而人民币汇率就是人民币兑换另一国货币的比率。

目录人民币汇率一般指的是美元兑人民币的报价,人民币升值指的是人民币相比于美元值钱了。

比如人民币汇率,美元兑人民币报8.10,现在报8.0,那么人民币就升值了。

编辑本段制定人民币汇率在1994年以前一直由国家外汇管理局制定并公布,1994年1月1日人民币汇率并轨以后,实施以市场供求为基础的单一的、有管理的浮动汇率制,中国人民银行根据前一日银行间外汇市场形成的价格,公布人民币对美元等主要货币的汇率,各银行以此为依据,在中国人民银行规定的浮动幅度内自行挂牌。

编辑本段人民币升值的利弊分析从利的方面看①一国货币能够升值,一般说明该国经济状况良好。

因为在正常情况下,只有经济健康稳定地增长,货币才有可能升值。

这种由经济状况良好带来的币值的稳中有升,对外资的吸引力是极大的。

②中国仍然有居高不下的外贸顺差和巨额的外汇储备,中国的经济增长仍然是世界范围内最有看点的风景,因此货币升值的长期趋势不会改变。

③有利于减轻外债还本付息压力,人民币汇率的上升,未偿还外债还本付息所需本币的数量相应减少,从而在一定程度上减轻了外债负担。

④ 人民币升值可以减轻通货膨胀压力,有效地冷却过热的宏观经济。

由于人民币汇率低估,国际上大量热钱流入中国,引起经济过热、房地产泡沫扩大。

而人民币升值正可以比较有效的解决这一问题。

⑤人民币升值也有利于产业升级和促进中国经济结构的改革,有利于产业向中西部贫困地区转移,有利于服务业与非贸易产业的发展。

如果人民币升值,也会产生许多不利因素①人民币升值的经济效应就相当于全面提高了出口商品的价格。

其后果当然是抑制了出口,这显然是不利于经济发展的。

②人民币快速升值会削减外国直接投资。

2010年国际商务师基础知识点:计算题重点分析

⼀、佣⾦和折扣: 1、佣⾦的定义:佣⾦(Commission)是代理⼈或经纪⼈、中间商因介绍交易或代买代卖所获得的报酬。

2、佣⾦的计算公式: 单位货物佣⾦额=含佣价×佣⾦率 净价=含佣价-单位货物佣⾦率 =含佣价×(1-佣⾦率) 含佣价=净价/(1-佣⾦率) 3、佣⾦计算举例说明: 1)某商品原报价FOB天津每公吨1500美元,现客户要求报价中含2%的佣⾦,为使净收⼊不变,应报价多少? 解:公式:含佣价=净价/(1-佣⾦率)=1500/(1-2%)=1530.61美元 2)某商品原报价CIFC2 New York USD2000/MT,外商要求将佣⾦率提⾼⾄4%,为使净收⼊不变,应报价多少? 公式:含佣价=净价/(1-佣⾦率) 我⽅净收⼊=2000(1-2%)=1960美元 新的含佣价=1960/(1-4%)=2041.67美元 4、折扣的计算: 原价×(1-折扣率)=折实售价=净价 原价×折扣率=折扣⾦额 例如,某商品出⼝价格为CIF⾹港每吨7500美元,折扣2%,可写成CIF HONGKONG USD7500 Per M/T less 2% Discount。

其净价和折扣⾦额的计算公式为: 折扣⾦额=7500×2%=150(美元/吨) 商品出⼝净价为: 7500×(1-2%)=7350(美元/吨) ⼆、换汇成本与盈亏率 1、换汇成本的计算公式 出⼝换汇成本=出⼝总成本(⼈民币)/出⼝销售外汇净收⼊(美元) 出⼝总成本=进货成本+定额费⽤-出⼝退税收⼊ 出⼝外汇净收⼊即以FOB价成交所得的外汇收⼊ 2、换汇成本计算举例 某公司出⼝商品1000箱,每箱⼈民币收购价100元,国内费⽤为收购价的15%,出⼝后每箱可退税7元⼈民币,外销价每箱19美元CFR曼⾕,每箱货应付海运费1.2美元,计算该商品的换汇成本。

(保留两位⼩数) 出⼝总成本=1000×100×(1+15%)-(1000×7)=108000元 出⼝销售外汇净收⼊=1000×(19-1.2)=17800美元 换汇成本=108000/17800=6.07美元 3.盈亏率的计算公式 出⼝所得⼈民币净收⼊扣除出⼝总成本,即为出⼝盈亏额。

操作项目2-出口报价核算和发盘

操作项目2——出口报价核算和发盘

(三)利润核算 利润是价格构成的三要素之一,也是出口商最为关注的要素。出口商计算利润的 方法不尽相同,有的以某一固定的数额作为单位商品的利润,有的用一定的百分 比作为经营的利润率。在用利润率来核算利润时,应当注意明确利润率的计算依 据。用采购成本作为利润计算依据的,称为成本利润率;用销售价格作为利润计 算依据的,则称为销售利润率。在对外报价时,一般采用成本利润率。

操作项目2——出口报价核算和发盘

包干费 包干费是货运代理或其他服务营运商提供进出口运输和清关服务所收取的费用, 通常包括国内运输、装卸、报关、港口码头费等。国内运输费根据货源地和装运 港的实际距离计收,港区港杂费是指货物在港区产生的费用,如装箱费等,通常 每20英尺集装箱900元左右,每40英尺集装箱1700元左右,商检费一般为货值的 0.15%左右,而报关费则每笔100元人民币。 出口关税 出口关税由海关依照海关进出口税则征收。我国出口业务中必须征收出口关税的 货物较少,关税的征收根据以下公式: 出口货物应纳关税=出口货物完税价格*出口货物关税税率 其中:按照FOB价格成交,出口货物的完税价格=FOB /(1+出口关税税率) 按照CFR价格成交,出口货物的完税价格=(CFR—运费)/(1+出口关税税率) 按照CIF价格成交,出口货物的完税价格=(CIF—运费—保险费)/(1+出口关 税税率)

From: WANG HUA, EXPORT DEPT .

Subject: MEN’S PADDED JACKETS

DEAR MR. SMITH, THANK YOU FOR YOUR INQUIRY FOR MENS’ PADDED JACKETS. WE NOW OFFER AS FOLLOWS: DESCRIPTION: MEN’S PADDED JACKETS- 100% POLYESTER OXFORD, SILVER COATING ARTICLE NO.: NEON W7 COLOUR: BROWN, BEIGE, NAVY SIZE: M, L, XL, XXL PACKING: IN CARTONS OF 10PCS EACH UNIT PRICE: AT USD22.79/PC, CIF TRIESTE, ITALY PAYMENT: BY IRREVOCABLE L/C AT SIGHT SHIPMENT: TO BE EFFECTED WITHIN 60 DAYS AFTER RECEIPT OF THE RELEVANT L/C. MINIMUM ORDER: 2000PCS THE OFFER IS SUBJECT TO OUR FINAL CONFIRMATION. WE TRUST THE ABOVE OFFER IS ACCEPTABLE TO YOU AND LOOK FORWARD TO YOUR FAVORABLE REPLY. YOURS FAITHFULLY, WANGHUA