国海证券2020年三季度管理水平报告

海通证券2020年三季度财务分析结论报告

海通证券2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为444,954.9万元,与2019年三季度的265,177.38万元相比有较大增长,增长67.80%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度管理费用为365,401.4万元,与2019年三季度的265,344.91万元相比有较大增长,增长37.71%。

2020年三季度管理费用占营业收入的比例为34.91%,与2019年三季度的35.8%相比有所降低,降低0.88个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,海通证券2020年三季度是有现金支付能力的,其现金支付能力为29,391,598.96万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析海通证券2020年三季度的营业利润率为42.41%,总资产报酬率为2.44%,净资产收益率为7.93%,成本费用利润率为120.76%。

企业实际投入到企业自身经营业务的资产为48,569,649.45万元,经营资产的收益率为3.66%,而对外投资的收益率为268.68%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管投资收益有较大幅度的增长,但对外投资总额也增幅较大,相对来看,对外内部资料,妥善保管第1 页共3 页。

海通证券2020年三季度经营成果报告

项目名称

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

523,489.51

0 4,603.43

0

224,837.48 0 0

741,264.14

265,177.38

257,228.52

194,160.18

- 7,948.85

41.6 1,046,597.1 5

178.98 444,954.9

183.06 443,876.44

42.36 303,498.26

90.38 1,078.47

41.19

67.8 72.56 56.31 -86.43

内部资料,妥善保管

第2页 共9页

项目名称

实现利润增减变化表(万元)

2018年三季度

2019年三季度

数值 增长率(%) 数值 增长率(%)

2020年三季度 数值 增长率(%)

营业收入

利润总额 营业利润 投资收益 营业外利润

523,489.51 95,051.12 90,875.78

136,388.21 4,175.34

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

第3页 共9页

成本费用总额

营业成本 营业税金及附加 销售费用

管理费用

财务费用 研发费用

229,440.91 0

4,603.43 0

224,837.48 0 0

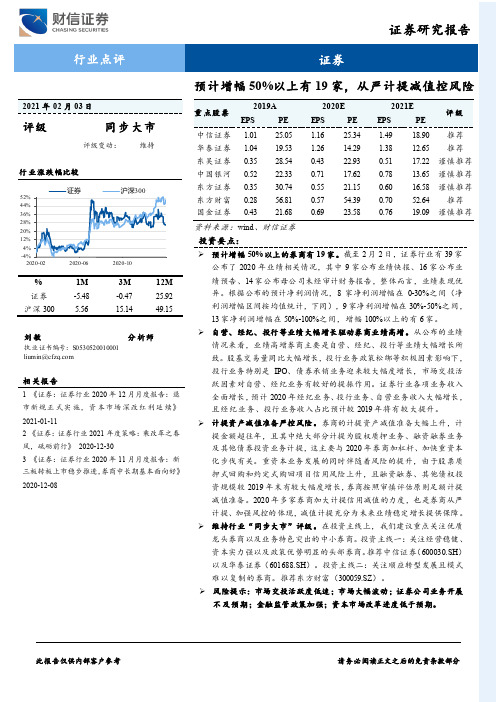

证券行业点评:预计增幅50%以上有19家,从严计提减值控风险

12020年证券行业业绩情况跟踪截至2月2日,证券行业有39家公布了2020年业绩相关情况,其中9家公布业绩快报、16家公布业绩预告、14家公布母公司未经审计财务报告,整体而言,业绩表现优异。

根据公布的预计净利润情况,8家净利润增幅在0-30%之间(净利润增幅区间按均值统计,下同),9家净利润增幅在30%-50%之间,13家净利润增幅在50%-100%之间,增幅100%以上的有6家,包括光大证券、兴业证券、东财证券、东海证券、华鑫证券、英大证券。

净利润负增长的有3家公司:江海证券、太平洋证券以及国盛证券,其中太平洋证券为2020年亏损券商,主要因2020年度大额计提预计负债及资产减值准备11.7亿元。

根据证券公司2019年总资产规模分区间来看,目前行业前10的头部券商中已公布6家,增速最快的是中信建投,预计归母净利润95.09亿元,同比增速72.85%,其次为中金公司,预计归母净利润区间为68.28-75.52亿元,同比增速61.08%-78.18%。

中信、国泰君安增速分别为21.82%、28.54%,较为稳健。

行业11-30的20家券商中已公布业绩相关情况的有11家,增速100%以上的有光大和兴业,50%-100%有浙商、长城和东吴,30%-50%的有安信、国元、东北和国海。

长江和财通增速在0-30%。

行业31-60的30家券商已公布业绩相关情况的有15家,增速100%以上的有东财和东海,50%-100%的有山西、天风、西部、红塔、中原、第一创业、国都等7家券商。

位于行业后61位的券商增速100%以上的有华鑫和英大,增速在50%-100%的有华林,增速30%-50%的有中航和五矿。

从公布业绩情况的证券公司来看,2020年券商高增主要是自营、经纪、投行等业绩大幅增长所致。

2020年受益于市场交投活跃叠加注册制、再融资等资本市场改革红利,股基交易量同比大幅增长,日均成交9071.98亿元、较2019年增幅62.02%,投行业务政策松绑等积极因素影响下,投行业务特别是IPO、债券承销业务迎来较大幅度增长。

国海证券研究报告

国海证券研究报告国海证券研究报告一、公司概述国海证券是中国领先的证券公司之一,成立于1991年,总部位于北京。

公司主要业务包括证券经纪与交易、投资银行和资产管理等。

国海证券在中国国内拥有广泛的客户群体,并在香港、新加坡和伦敦等国际市场设有分支机构。

二、行业背景近年来,中国证券市场发展迅猛,呈现出规模庞大、成交量大、参与者多样化等特点。

随着中国经济的持续增长,证券市场也得到了更多的关注。

国海证券作为中国证券市场的龙头企业,拥有丰富的经验和庞大的客户群体,具备了在竞争激烈的市场中立于不败之地的实力。

三、公司竞争优势1.强大的品牌影响力:国海证券是中国资本市场的重要参与者,其品牌影响力和行业地位得到了广泛认可。

公司以专业、稳健的服务赢得了客户的信任和口碑。

2.全面的金融服务:国海证券不仅提供证券经纪与交易服务,还拥有丰富的投资银行和资产管理经验。

公司通过多元化的产品和服务满足了客户不同的需求。

3.高效的研究与创新能力:国海证券注重研究和创新,拥有一支经验丰富的专业研究团队,能够提供客户全面和有价值的投资意见。

四、风险因素:1.市场波动性:证券市场存在较高的风险和波动性,公司业务会受到市场走势的影响。

如果市场处于低迷或下跌阶段,公司的盈利能力可能会受到压制。

2.监管风险:证券行业受到监管政策的影响较大,政策变动可能对公司的经营和发展带来不利影响。

公司需要密切关注国内外政策变化,提前做好应对措施。

五、发展前景:未来,随着中国经济的继续发展和金融市场的深化改革,国海证券有望继续受益于行业的增长。

公司将继续加大投入,提高核心竞争力,加强创新能力,以应对市场变化和竞争挑战。

六、投资建议:基于对公司的分析和评估,我们给出以下投资建议:鉴于国海证券在中国证券市场的龙头地位和强大的品牌影响力,以及公司的全面金融服务和研究创新能力,我们认为国海证券具备稳定增长的潜力,并建议投资者长期持有该股票。

七、风险提示:尽管国海证券拥有较强的品牌影响力和全面的金融服务,但证券市场风险较高,投资者需要根据自身风险承受能力进行投资决策。

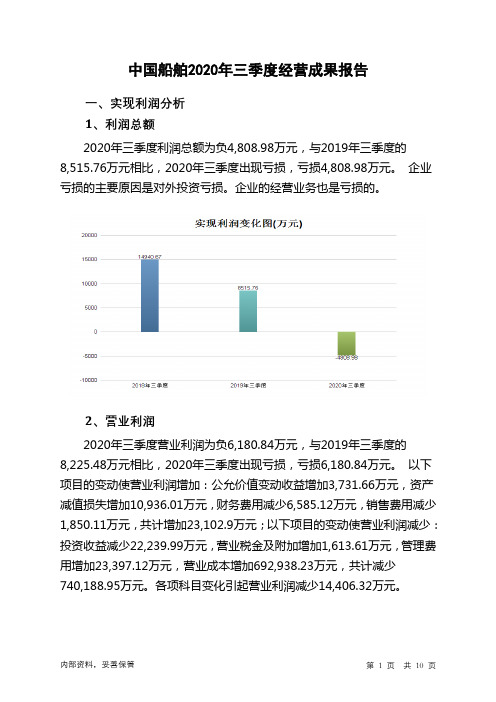

中国船舶2020年三季度经营成果报告

一、实现利润分析 1、利润总额 2020年三季度利润总额为负4,808.98万元,与2019年三季度的 8,515.76万元相比,2020年三季度出现亏损,亏损4,808.98万元。 企业 亏损的主要原因是对外投资亏损。企业的经营业务也是亏损的。

2、营业利润

2020年三季度营业利润为负6,180.84万元,与2019年三季度的 8,225.48万元相比,2020年三季度出现亏损,亏损6,180.84万元。 以下 项目的变动使营业利润增加:公允价值变动收益增加3,731.66万元,资产 减值损失增加10,936.01万元,财务费用减少6,585.12万元,销售费用减少 1,850.11万元,共计增加23,102.9万元;以下项目的变动使营业利润减少: 投资收益减少22,239.99万元,营业税金及附加增加1,613.61万元,管理费 用增加23,397.12万元,营业成本增加692,938.23万元,共计减少 740,188.95万元。各项科目变化引起营业利润减少14,406.32万元。

100.00

营业成本

营业税金及附加 销售费用 管理费用 财务费用 研发费用

319,799.49

1,200.71 3,692.6

-6,952.82 -18,275.65

0

106.79 603,104.36

0.40 1,238.99

1.23 11,167.88

-2.32 24,585.99

-6.10 -12,762.29

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年三季度投资收益为负22,395.2万元,与2019年三季度负 155.21万元相比亏损成倍增加,增加143.29倍。

国海证券2020年三季度经营风险报告

国海证券2020年三季度经营风险报告

一、经营风险分析

1、经营风险

国海证券2020年三季度盈亏平衡点的营业收入为54,548.78万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为54.49%,表示企业当期经营业务收入下降只要不超过65,315.63万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,国海证券2020年三季度的带息负债为737,784.82万元,企业的财务风险系数为1.38。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在0万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

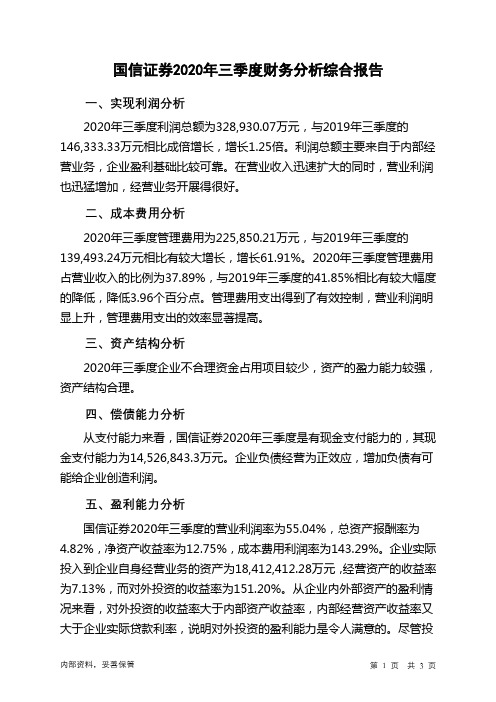

国信证券2020年三季度财务分析结论报告

国信证券2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为328,930.07万元,与2019年三季度的146,333.33万元相比成倍增长,增长1.25倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度管理费用为225,850.21万元,与2019年三季度的139,493.24万元相比有较大增长,增长61.91%。

2020年三季度管理费用占营业收入的比例为37.89%,与2019年三季度的41.85%相比有较大幅度的降低,降低3.96个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,国信证券2020年三季度是有现金支付能力的,其现金支付能力为14,526,843.3万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国信证券2020年三季度的营业利润率为55.04%,总资产报酬率为4.82%,净资产收益率为12.75%,成本费用利润率为143.29%。

企业实际投入到企业自身经营业务的资产为18,412,412.28万元,经营资产的收益率为7.13%,而对外投资的收益率为151.20%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管投内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国海证券2020年三季度管理水平报告

一、成本费用分析

1、成本构成情况

国海证券2020年三季度成本费用总额为54,920.85万元,其中:管理费用为54,238.04万元,占成本总额的98.76%;营业税金及附加为682.81万元,占成本总额的1.24%。

成本构成表(占成本费用总额的比例)(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额37,464.58 100.00 43,146.25 100.00 54,920.85 100.00 营业成本0 - 0 - 0 - 营业税金及附加1,125.79 3.00 502.09 1.16 682.81 1.24 销售费用0 - 0 - 0 - 管理费用36,338.78 97.00 42,644.16 98.84 54,238.04 98.76 财务费用0 - 0 - 0 - 研发费用0 - 0 - 0 -

2、总成本变化情况及原因分析

国海证券2020年三季度成本费用总额为54,920.85万元,与2019年三

季度的43,146.25万元相比有较大增长,增长27.29%。

以下项目的变动使总成本增加:管理费用增加11,593.88万元,营业税金及附加增加180.72万元,共计增加11,774.6万元。

成本构成变动情况表(占营业收入的比例)(万元)

3、营业成本控制情况

4、销售费用变化及合理性评价

5、管理费用变化及合理性评价

2020年三季度管理费用为54,238.04万元,与2019年三季度的42,644.16万元相比有较大增长,增长27.19%。

2020年三季度管理费用占营业收入的比例为45.25%,与2019年三季度的47.17%相比有所降低,降低1.92个百分点。

营业利润有所提高,管理费用支出控制较好。