中级财务会计第二章课后习题答案

最新中级财务会计第二章含答案

中级财务会计第二章含答案第二章货币资金第二章货币资金一、单项选择题1.下列各项中,不属于货币资金的是()。

A.银行存款 B.外埠存款 C.银行本票存款 D.银行承兑汇票2.下列各项中,根据《现金管理暂行条例》规定,不能用现金结算的是()。

A.职工工资和津贴 B.按规定发放给个人的奖金C.向个人收购农副产品的价款 D.向农业企业收购农副产品的价款3.确定无法查明原因的定额内现金短款,经批准后应记入()。

A.其他应付款 B.管理费用 C.营业外支出 D.待处理财产损溢4.企业将现金存入银行时,应当填制的记账凭证是()。

A.现金收款凭证 B.现金付款凭证C.银行存款收款凭证 D.银行存款付款凭证5.不单独设置“备用金”科目的小企业,内部各部门、各单位周转使用的备用金,核算科目应通过()。

A.其他货币资金 B.预付账款 C.预收账款 D.其他应收款6.企业对基本生产车间所需备用金采用定额备用金制度。

当基本生产车间报销日常管理支出而补足其备用金定额时,应借记的会计科目是()。

A.其他应收款 B.其他应付款 C.制造费用 D.生产成本7.如果企业采用非定额备用金制度,办公室工作人员小A因出差预借差旅费2000元,回来后报销差旅费1560元,退回现金440元,则报销时应贷记()。

A.“现金”1 560元B.“管理费用”1 560元C.“备用金”2 000元D.“其他应收款”1 560元8.下列各项中,不属于“其他货币资金”科目核算内容的是()。

A.信用证存款 B.银行本票存款 C.备用金 D.银行汇票存款9.如果发现现金短款,应借记()。

A.“其他应收款”科目 B.“其他应付款”科目C.“现金”科目 D.“待处理财产损溢”科目10. 企业将款项委托开户银行汇往采购地银行,开立采购专户时,应借记的科目是()。

A.“银行存款”科目 B.“村料采购”科目C.“其他货币资金”科目 D.“其他应收款”科目11. 不属于货币资金的是()。

中级财务会计第二章课后习题答案

第二章章节测验题一、单项选择题:(每题2分,共10分)1.对于银行已入账而企业尚未入账的未达账项,企业应当(D )。

A根据“银行对账单”入账B根据“银行存款余额调节表”入账C根据对账单和调节表自制凭证入账D待有关结算凭证到达后入账2.除中国人民银行另有规定外,支票的提示付款期限一般为自出票日起(B)天。

A 7B 10C 15D 203.根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是(C)。

A支付职工奖金5000元B支付零星办公用品购置费800元C支付材料采购货款1200元D支付职工差旅费2000元4.企业支付的银行承兑手续费应计入(B)账户。

A营业费用B财务费用C其他业务成本D营业外支出5.企业一般不得坐支现金,因特殊情况需要坐支现金的单位,应事先报(C)审查批准,并在核定的范围和限额内进行。

A税务部门B其他应付款C开户银行D上级主管单位二、多项选择题:(每题4分,共20分)1.下列各项,符合现金支付范围的是(ABD)。

A支付差旅人员现金2000元B向农民贾某收购农产品支付现金5000元C支付税务机关罚款现金3000元D支付职工奖金10000元2.企业资产负债表中“货币资金”项目的期末数包括(ABC)。

A“库存现金”总账期末余额B“银行存款”总账期末余额C“其他货币资金”总账期末余额D“其他应收款”总账期末余额3、根据《人民银行结算账户管理办法》将单位银行结算账户分为(ABCD)。

A基本存款账户B一般存款账户C专用存款账户D临时存款账户4、现金清查的主要内容有(ABD )。

A是否存在挪用B是否存在白条抵库C是否存在未达账项D是否存在超限额库存现金5、根据《企业会计制度》规定,下列各项,属于其他货币资金的有(ABD)。

A备用金B存出投资款C银行承兑汇票D银行汇票存款三、判断题(每题2分,共10分)1、为减少货币资金管理和控制中产生舞弊的可能,并及时发现有关人员的舞弊行为,对涉及货币资金管理和控制的业务人员应实行定期轮换岗位制度。

中级财务会计课后答案

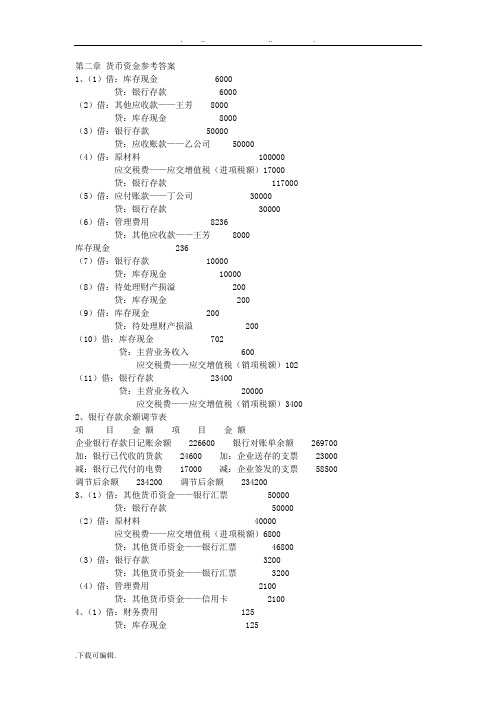

第二章货币资金参考答案1、(1)借:库存现金 6000贷:银行存款 6000(2)借:其他应收款——王芳 8000贷:库存现金 8000(3)借:银行存款 50000贷:应收账款——乙公司 50000(4)借:原材料 100000应交税费——应交增值税(进项税额)17000贷:银行存款 117000(5)借:应付账款——丁公司 30000贷:银行存款 30000(6)借:管理费用 8236贷:其他应收款——王芳 8000库存现金 236(7)借:银行存款 10000贷:库存现金 10000(8)借:待处理财产损溢 200贷:库存现金 200(9)借:库存现金 200贷:待处理财产损溢 200(10)借:库存现金 702贷:主营业务收入 600应交税费——应交增值税(销项税额)102(11)借:银行存款 23400贷:主营业务收入 20000应交税费——应交增值税(销项税额)34002、银行存款余额调节表项目金额项目金额企业银行存款日记账余额 226600 银行对账单余额 269700 加:银行已代收的货款 24600 加:企业送存的支票 23000 减:银行已代付的电费 17000 减:企业签发的支票 58500 调节后余额 234200 调节后余额 2342003、(1)借:其他货币资金——银行汇票 50000贷:银行存款 50000(2)借:原材料 40000应交税费——应交增值税(进项税额)6800贷:其他货币资金——银行汇票 46800(3)借:银行存款 3200贷:其他货币资金——银行汇票 3200(4)借:管理费用 2100贷:其他货币资金——信用卡 21004、(1)借:财务费用 125贷:库存现金 125(2)借:管理费用 2000贷:银行存款 2000(3)借:银行存款 100000贷:应收账款——乙公司 100000(4)借:其他货币资金——银行汇票 500000贷:银行存款 500000(5)借:应付职工薪酬——工资 680000贷:银行存款 680000(6)借:其他货币资金——存出投资款 50000000贷:银行存款 50000000(7)借:其他货币资金——银行汇票 500000贷:银行存款 500000 借:原材料 420000应交税费——应交增值税(进项税额)71400贷:其他货币资金——银行汇票 491400 借:银行存款 8600贷:其他货币资金——银行汇票 8600(8)借:其他货币资金——信用卡 80000财务费用 1500贷:银行存款 81500(9)借:银行存款 200000贷:应收票据 200000 (10)借:应付账款——乙公司 50000贷:银行存款 50000(11)借:应收账款 88180贷:主营业务收入 74000应交税费——应交增值税(销项税额)12580银行存款 1600借:银行存款 88180贷:应收账款 88180第三章实训练习题参考答案1.(1)借:应收账款——重汽公司 58 900 贷:主营业务收入——A商品 50 000应交税费——应交增值税(销项税额) 8 500银行存款 400 (2)不做处理(3)借:银行存款 58 900贷:应收账款——重汽公司 58 900(4)借:应收账款——重汽公司 10 530 贷:主营业务收入——B商品 9 000 应交税费——应交增值税(销项税额) 1 530 (5)借:应收票据 10 530贷:应收账款——重汽公司 10 530(6)借:应收账款——元首公司 5 8500贷:主营业务收入——A商品 50 000应交税费——应交增值税(销项税额) 8500(7)借:银行存款 57 330财务费用——现金折扣支出 1 170贷:应收账款——元首公司 58 5002.(1)借:应收票据 117 000贷:主营业务收入——A商品 100 000应交税费——应交增值税(销项税额) 17 000(2)到期值=117 000+117 000×5%×3÷12=118 462.50贴现息=118 462.50×6%÷360×56=1 105.65贴现所得=118 462.50-1 105.65=117 356.85票据利息=117 000×5%×3÷12=1 462.50计提的票据利息=117 000×5%÷12÷2=243.75借:银行存款 117 356.85财务费用(贴现利息) 1 105.65贷:应收票据 117 243.75财务费用(票据利息) 1 218.75将上述分录合并后如下:借:银行存款 117 356.85 贷:应收票据 117 243.75财务费用 113.10(3)借:应收票据 234 000贷:主营业务收入——A商品 200 000应交税费——应交增值税(销项税额) 34 000(4)到期值=234 000+234 000×5%×90÷360=236 925贴现息=236 925×8%÷360×29=1 526.85贴现所得=236 925-1 526.85=235 398.15借:银行存款 235 398.15财务费用 1 526.85\贷:短期借款——本金 236 9252009年6月30日,应计提应收票据利息(234 000×5%×70÷360=2 275),分录如下:借:应收票据 2 275贷:财务费用 2 275(5)借:短期借款——本金 236 925贷:应收票据 236 275财务费用 650(6)借:短期借款——本金 236 925贷:银行存款 236 925借:应收账款——济南灯泡厂 236 925贷:应收票据 236 275财务费用 650(7)按照算头不算尾,实际经历天数为3月份22天,4月份30天,5月份31天,6月份7天(2008.06.01至2008.06.08,8号这一天不算在内),一共90天。

中级财务会计-第二章-答案

1。15

企业应收账款总账年末余额为200000元,其中:应收账款(A单位)的贷方余额为10000元,坏账准备提取比例5‰。该企业本期应提取的坏账准备金(×C参考答案:D).A 900元;B 950元;C 1000元;D 1050元.

1.16

商业汇票是由(√C)签发的.

1.10

企业销售货物时代购货方垫付的运杂费,在未收回货款之前,应作为 (√B)。

A预收账款;B应收账款;C其他应收款;D应收票据.

1。11

结算起点以下的零星支出的结算起点是 (√B).

A 500元;B 1000元;C 1500元;D 2000元。

1。12

下列不能用现金结算的业务是(√D).

A支付给职工个人的福利费;B向居民个人购买产品的款项;

A银行存款人;B付款人开户银行;C出票人;D 收款人开户行.

1。17

某企业年末应收账款余额为500000元,坏账准备借方余额为1000元;按5‰提取坏账准备,则应补提的坏账准备为(√D)。

A 100元;B 1500元;C 2500元;D 3500元。

1。18

实行定额备用金制度,厂部行政人员报销费用时的会计分录是(×B参考答案:A)。

1。1

商业汇票的付款期限由交易双方商定,但最长不得超过(√B).

A 3个月;B 6个月;C 9个月;D 1年。

1。2

根据企业会计准则的规定,存在现金折扣的情况下,应收账款的核算一般应采用(√C)。A直接法;B间接法;C总价法;D净价法。

1。3

在企业开立诸多的银行账户中,可以办理提现业务,以发放工资的是(√A)。

A营业外收入;B应收账款;C坏账准备;D资产减值损失。

中级财务会计第二版陈强主编课后习题答案

《中级财务会计》习题参考答案第1章总论单选 1-5 CCBCB 6-10 BBACA 11-12 AA多选 1.ABCD 2.BCD 3.ABCD 4.ABCD 5.AC 6.BC 7.ABD 8.ABC 9.ABC 10.ABCD 11.AB 12.ABCDE 判断 1-5 ××××√ 6-10 ×√×√× 11-12 ×√第2章货币资金单选 1-5 CADDB 6-10 ACADC 11-12 AC多选 1.ABCD 2.BCD 3.ABCD 4.BCD 5.ABC 6.ABCD 7.ABCD 8.AD 9.ABC 10.ABCD 11.ABCD 12.ACD判断 1-5 √××√√ 6-10 ×××√×11 ×实训一:1.提现借:库存现金 1000贷:银行存款 10002. 预借差旅费借:其他应收款——张某 800贷:银行存款 8003.报销借:管理费用 30贷:库存现金 304.付款借:应付账款 7020贷:银行存款 70205.购料借:原材料 200贷:银行存款 2006.报销借:管理费用 25贷:库存现金 257.销售材料借:库存现金 20贷:其他业务收入 208.建立采购专户借:其他货币资金 15000贷:银行存款 150009.收款借:银行存款 23400贷:主营业务收入 20000应交税费—应交增值税(销项税额) 3400 10.提现借:库存现金 40000贷:银行存款 4000011.付工资借:应付职工薪酬 15000贷:库存现金 1500012.报销差旅费借:库存现金 100管理费用 700贷:其他应收款——张某 80013.付水费借:管理费用 700贷:银行存款 70014.付电话费借:管理费用 200贷:银行存款 200实训二1.开银行汇票借:其他货币资金——银行汇票存款 50000 贷:银行存款 500002.建立采购专户借:其他货币资金贷:银行存款3.购料借:原材料 45000应交税费——应交增值税(进项税额)7650贷:其他货币资金——银行汇票存款 50000 银行存款 26504.购料借:原材料 80000应交税费——应交增值税(进项税额)13600银行存款 6400贷:其他货币资金5.开银行本票借:其他货币资金——银行本票存款 20000 贷:银行存款 200006.购办公用品借:管理费用 2300贷:其他货币资金——信用卡存款 23007.购料借:在途物资 15000应交税费——应交增值税(进项税额)2550贷:其他货币资金——银行汇票存款 17550实训三:1. 销售商品借:应收账款——美元贷:主营业务收入(×7.53)应交税费——应交增值税(进项税额)2. 购入材料借:原材料(50000×10.70+48000)应交税费——应交增值税(进项税额) 90950 贷:应付账款——美元银行存款3.借入款项借:银行存款——英镑贷:短期借款(10000×14)4.收到投资借:银行存款——美元贷:实收资本(20000×7.51)5.外币兑换借:银行存款——美元(×7.50)财务费用 4800贷:银行存款——人民币(×7.52)实训四1.赊销商品借:应收账款——美元贷:主营业务收入(1000×200×7.53)应交税费——应交增值税(销项税额)2.借款借:银行存款——美元(×7.52)贷:短期借款3.进口原材料借:在途物资(×7.52)应交税费——应交增值税(进项税额)贷:银行存款——美元4.赊购材料借:在途物资(×7.51)应交税费——应交增值税(进项税额)贷:应付账款——美元5.收到货款借:银行存款——美元(×7.51)贷:应收账款——美元6.偿还借款借:短期借款(×7.50)贷:银行存款——美元第3章应收及预付款项单选 1-5 AACDA 6-10 BABCB 11-12 AD多选 1.D 2.ABCD 3.AD 4.ABCD 5.AC 6.BC 7.AD 8.AC 9.ACD 10.ABCD 判断 1-5 ×××√× 6-10 √×√×√实训一1.销售商品借:应收账款——乙公司贷:主营业务收入应交税费——应交增值税(销项税额)2.收到款项借:银行存款财务费用 36000贷:应收账款——乙公司借:银行存款财务费用 18000贷:应收账款——乙公司借:银行存款贷:应收账款——乙公司实训二1.销售产品借:应收账款——甲公司 58900贷:主营业务收入 50000应交税费——应交增值税(销项税额)8500银行存款 4002.应收账款改为商业汇票借:应收票据——乙公司 65000贷:应收账款——乙公司 650003.销售产品借:应收账款——丙公司贷:主营业务收入应交税费——应交增值税(销项税额)170004.收到款项借:银行存款 58900贷:应收账款 589005.收到丙公司欠款借:银行存款财务费用 2340贷:应收账款——丙公司实训三1.预付材料款借:预付账款——甲公司贷:银行存款2.收到材料借:原材料应交税费——应交增值税(进项税额)17000贷:预付账款——甲公司3.补付材料款借:预付账款——甲 17000贷:银行存款 17000实训四1.销售产品时借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)2.出售应收债权借:银行存款其他应收款 46800营业外支出贷:应收账款3.收到退回的的商品借:主营业务收入 40000应交税费——应交增值税(销项税额)6800贷:其他应收款 46800借:库存商品 26000贷:主营业务成本 26000实训五1.07年应计提坏账准备=627×5%=31.35(万元)借:资产减值损失贷:坏账准备6.收到的坏账损失借:坏账准备 9900贷:应收账款——甲 5775——乙 41257.收到B转销的坏账损失借:应收账款——甲 5775贷:坏账准备 5775借:银行存款 5775贷:应收账款 57754.08年应计提坏账准备=998×5%-(31.35-0.99+0.5775)=18.9625(万元)借:资产减值损失贷:坏账准备第4章存货单选 1-5 CBBAA 7-10 BADA 11-15 BDABC多选 1.ABC 2.AD 3.AD 4.ACD 5.AD 6.ACD 7.AC 8.ACD 9.CD 10.BCD 11.BCD 12.AB 判断 1-5×√××√ 6-10×√×√× 11-12√√实训一1.加权平均法平均单位成本=(8700+20910+31500+23850+9810)÷(3000+4100+6000+4500+1800)=4.8851(元/件)销售成本=4.8851×12000=58621.2(元)年末结存金额=8700+20910+31500+23850+9810-58621.2=36148.8(元)2.先进先出法销售成本=8700+4100×5.1+4900×5.25=55335(元)年末结存额=1100×5.25+23850+9810=39435(元)实训二1.借:原材料贷:应付账款——暂估应收账款2.借:原材料——A材料 50000贷:在途物资——A材料 500003.借:原材料应交税费——应交增值税(进项税额)17105贷:应付票据——甲4.借:预付账款——乙公司 80000贷:银行存款 800005.借:原材料 30000应交税费——应交增值税(进项税额)5100贷:其他货币资金——银行汇票存款 351006.借:在途物资——A材料应交税费——应交增值税(进项税额)20470贷:银行存款7.借:原材料——A材料 .5贷:在途物资——A材料 .5借:待处理财产损益——待处理流动资产损溢7120贷:在途物资——A材料 6096.5应交税费——应交增值税(进项税额转出)1023.58.借:原材料——B材料 70000应交税费——应交增值税(进项税额)11900贷:预付账款——乙公司 81900借:预付账款——乙公司 1900贷:银行存款 19009.借:其他应收款 7120贷:待处理财产损益——待处理流动资产损溢 7120 10.借:原材料 60000贷:应付账款——暂估应收账款6000011.借:生产成本制造费用 80500管理费用 78600在建工程 52300贷:原材料借:在建工程 8891贷:应交税费——应交增值税(进项税额转出)8891实训三1.借:委托加工物资 10000贷:原材料 100002.借:委托加工物资 8000应交税费——应交增值税(进项税额)1360——应交消费税 2000贷:银行存款 11360借:原材料 18000贷:委托加工物资 180003.借:委托加工物资 10000应交税费——应交增值税(进项税额)1360贷:银行存款 11360借:原材料 20000贷:委托加工物资 20000实训四1.借:原材料应付账款——暂估应收账款2.借:原材料 4000贷:在途物资 40003.借:原材料 50500应交税费——应交增值税(进项税额)8500贷:银行存款 590004.借:包装物 2000贷:委托加工物资 20005.借:原材料应交税费——应交增值税(进项税额)25500贷:其他货币资金——银行汇票存款借:银行存款贷:其他货币资金6.借:原材料 5000应交税费——应交增值税(进项税额)850贷:应付票据 58507.借:原材料 8640应交税费——应交增值税(进项税额)1360贷:预付账款 10000借:预付账款 2000贷:银行存款 20008.借:生产成本——基本生产车间——辅助生产车间制造费用 30000管理费用 10000贷:原材料9.借:销售费用 6000贷:周转材料 6000实训五2.借:原材料——甲 10000材料成本差异 600贷:材料采购——甲 106003.借:材料采购——甲 59000应交税费——应交增值税(进项税额)10030贷:银行存款 690304.借:原材料 59600贷:材料采购 59000材料成本差异 6005.借:生产成本 70000贷:原材料 70000借:材料成本差异 319.34贷:生产成本 319.34本月材料成本差异率=(-500+600-600)÷(40000+10000+59600)=-0.4562%发出材料应负担的材料成本差异=7000×10×(-0.4562%)=-319.34(元)月末结存材料的实际成本=(40000+10000+59600-70000)-(500-319.34)=39419.34(元)实训六1.借:原材料 77700贷:材料采购——A 75400材料成本差异 23002.借:材料采购——A应交税费——应交增值税(进项税额)18770贷:银行存款借:原材料——A材料成本差异 1530贷:材料采购——A3.借:材料采购——A应交税费——应交增值税(进项税额)25591贷:应付票据借:原材料——A贷:材料采购——A材料成本差异 80914.借:材料采购——B应交税费——应交增值税(进项税额)25598贷:银行存款5.借:原材料——B材料成本差异 2962贷:材料采购——B6.借:预付账款——丁企业 50000贷:银行存款 500007.借:材料采购——B应交税费——应交增值税(进项税额)17070贷:其他货币资金——银行汇票存款8.借:材料采购——A 60858应交税费——应交增值税(进项税额)10242贷:应付账款 71100借:原材料——A 60000材料成本差异 858贷:材料采购 608589.借:生产成本制造费用 45000管理费用 67000在建工程 30000贷:原材料材料成本差异率=(11961.4-2300+1530-8091+2962+858)÷(+77700++++60000)=1%借:生产成本 3960制造费用 450管理费用 670在建工程 300贷:材料成本差异 5380借:在建工程 5151贷:应交税费——应交增值税(进项税额转出)5151实训七本月销售额=3000-300=2700(万元)销售毛利=2700×30%=810(万元)本月销售成本=2700-810=1890(万元)期末存货成本=1200+2800-1890=2110(万元)实训八1.仪表可变现净值=1800×80-4000=(元)仪表生产成本=88000+64000=(元)2.A材料的可变现净值=1800×80-64000-4000=76000(元)3.A材料应计提的跌价准备=88000-76000=12000元借:资产减值损失12000贷:存货跌价准备12000实训九1.借:待处理财产损溢——待处理流动资产损溢47736贷:原材料40000应交税费——应交增值税(进项税额转出)6936材料成本差异8002.借:待处理财产损溢——待处理流动资产损溢30750贷:库存商品28000应交税费——应交增值税(进项税额转出)27503.借:管理费用47736原材料500其他应收款18450营业外支出11800贷:待处理财产损益——待处理流动资产损溢78486实训十A产品的可变现净值=280×(13-0.5)=3500万元,大于成本2800万元,则A产品不用计提存货跌价准备。

最新中级财务会计第二章课后习题答案

第二章章节测验题一、单项选择题:(每题2分,共10分)1.对于银行已入账而企业尚未入账的未达账项,企业应当(D )。

A根据“银行对账单”入账B根据“银行存款余额调节表”入账C根据对账单和调节表自制凭证入账D待有关结算凭证到达后入账2.除中国人民银行另有规定外,支票的提示付款期限一般为自出票日起(B)天。

A 7B 10C 15D 203.根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是(C)。

A支付职工奖金5000元B支付零星办公用品购置费800元C支付材料采购货款1200元D支付职工差旅费2000元4.企业支付的银行承兑手续费应计入(B)账户。

A营业费用B财务费用C其他业务成本D营业外支出5.企业一般不得坐支现金,因特殊情况需要坐支现金的单位,应事先报(C)审查批准,并在核定的范围和限额内进行。

A税务部门B其他应付款C开户银行D上级主管单位二、多项选择题:(每题4分,共20分)1.下列各项,符合现金支付范围的是(ABD)。

A支付差旅人员现金2000元B向农民贾某收购农产品支付现金5000元C支付税务机关罚款现金3000元D支付职工奖金10000元2.企业资产负债表中“货币资金”项目的期末数包括(ABC)。

A“库存现金”总账期末余额B“银行存款”总账期末余额C“其他货币资金”总账期末余额D“其他应收款”总账期末余额3、根据《人民银行结算账户管理办法》将单位银行结算账户分为(ABCD)。

A基本存款账户B一般存款账户C专用存款账户D临时存款账户4、现金清查的主要内容有(ABD )。

A是否存在挪用B是否存在白条抵库C是否存在未达账项D是否存在超限额库存现金5、根据《企业会计制度》规定,下列各项,属于其他货币资金的有(ABD)。

A备用金B存出投资款C银行承兑汇票D银行汇票存款三、判断题(每题2分,共10分)1、为减少货币资金管理和控制中产生舞弊的可能,并及时发现有关人员的舞弊行为,对涉及货币资金管理和控制的业务人员应实行定期轮换岗位制度。

中级财务会计课后答案

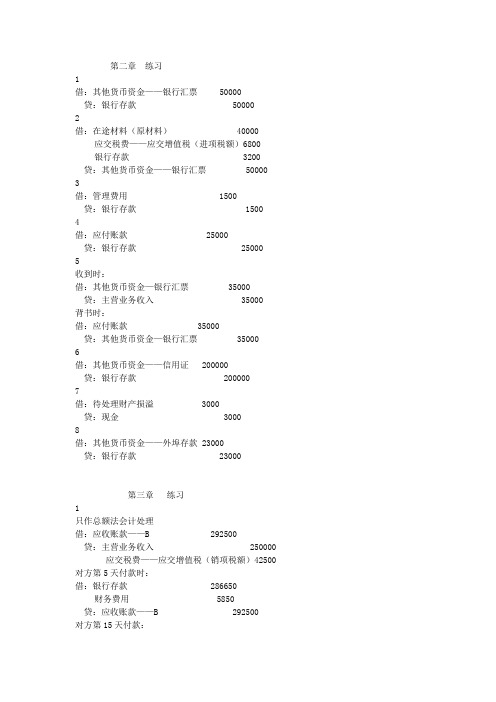

第二章练习1借:其他货币资金——银行汇票 50000贷:银行存款 500002借:在途材料(原材料) 40000应交税费——应交增值税(进项税额)6800银行存款 3200贷:其他货币资金——银行汇票 50000 3借:管理费用 1500贷:银行存款 15004借:应付账款 25000贷:银行存款 250005收到时:借:其他货币资金—银行汇票 35000贷:主营业务收入 35000背书时:借:应付账款 35000贷:其他货币资金—银行汇票 350006借:其他货币资金——信用证 200000贷:银行存款 2000007借:待处理财产损溢 3000贷:现金 30008借:其他货币资金——外埠存款 23000贷:银行存款 23000第三章练习1只作总额法会计处理借:应收账款——B 292500贷:主营业务收入 250000应交税费——应交增值税(销项税额)42500对方第5天付款时:借:银行存款 286650财务费用 5850贷:应收账款——B 292500对方第15天付款:借:银行存款 292500贷:应收账款——B 29250022006年应提准备=960000×8%-76800=02007年确认坏账:借:坏账准备 50000贷:应收账款 500002006年末坏账准备的贷方余额为:268002007年应提准备=1000000×8%-76800=3200借:资产减值损失—坏账损失 3200贷:坏账准备 32002007年末坏账准备的贷方余额为:76800+3200=80000 2008年收回前期已确认的坏账:借:应收账款 30000贷:坏账准备 30000借:银行存款 30000贷:应收账款 300002007年末坏账准备的贷方余额为:80000+30000=110000 2008年计提准备=800000×8%-110000=﹣46000借:坏账准备 46000贷:资产减值损失—坏账损失 460003只作销货方的会计处理⑴签发无息商业汇票时:借:应收票据 58500贷:主营业务收入 50000应交税费—应交增值税(销项税额) 8500到期收款:借:银行存款 58500贷:应收票据 58500到期对方无款支付;借:应收账款 58500贷:应收票据 58500⑵有息商业汇票⑴签发无息商业汇票时:借:应收票据—N公司 58500贷:主营业务收入 50000应交税费—应交增值税(销项税额) 8500到期收款:借:银行存款 61308贷:应收票据—N公司 58500财务费用 2808到期对方无款支付:借:应收账款 58500贷:应收票据—N公司 58500(3)4个月的贴息=58500×12%×4/12=2340贴现金额=58500-2340=56160借:银行存款 56160财务费用 2340贷:应收票据 58500票据到期兑付不需要做会计处理。

中级财务会计上册课后习题答案

第二章货币资金参考答案1.(1)借:库存现金 6000贷:银行存款 6000(2)借:其他应收款——王芳 8000贷:库存现金 8000(3)借:银行存款 50000贷:应收账款——乙公司 50000(4)借:原材料 100000 应交税费——应交增值税(进项税额)17000贷:银行存款 117000 (5)借:应付账款——丁公司 30000贷:银行存款 30000 (6)借:管理费用 8236贷:其他应收款——王芳 8000库存现金 236(7)借:银行存款 10000贷:库存现金 10000(8)借:待处理财产损溢 200贷:库存现金 200(9)借:库存现金 200贷:待处理财产损溢 200(10)借:库存现金 702贷:主营业务收入 600应交税费——应交增值税(销项税额)102 (11)借:银行存款 23400贷:主营业务收入 20000应交税费——应交增值税(销项税额)3400银行存款余额调节表3、(1)借:其他货币资金——银行汇票 50000贷:银行存款 50000 (2)借:原材料 40000应交税费——应交增值税(进项税额)6800贷:其他货币资金——银行汇票 46800 (3)借:银行存款 3200贷:其他货币资金——银行汇票 3200 (4)借:管理费用 2100贷:其他货币资金——信用卡 21004、(1)借:财务费用 125贷:库存现金 125(2)借:管理费用 2000贷:银行存款 2000(3)借:银行存款 100000贷:应收账款——乙公司 100000(4)借:其他货币资金——银行汇票 500000贷:银行存款 500000(5)借:应付职工薪酬——工资 680000贷:银行存款 680000(6)借:其他货币资金——存出投资款 50000000贷:银行存款 50000000(7)借:其他货币资金——银行汇票 500000贷:银行存款 500000借:原材料 420000应交税费——应交增值税(进项税额)71400贷:其他货币资金——银行汇票 491400借:银行存款 8600贷:其他货币资金——银行汇票 8600(8)借:其他货币资金——信用卡 80000财务费用 1500贷:银行存款 81500(9)借:银行存款 200000贷:应收票据 200000(10)借:应付账款——乙公司 50000贷:银行存款 50000(11)借:应收账款 88180贷:主营业务收入 74000应交税费——应交增值税(销项税额)12580银行存款 1600借:银行存款 88180贷:应收账款 88180第三章练习题参考答案1.(1)借:应收账款——重汽公司 58 900贷:主营业务收入——A商品 50 000应交税费——应交增值税(销项税额) 8 500银行存款 400(2)不做处理(3)借:银行存款 58 900贷:应收账款——重汽公司 58 900(4)借:应收账款——重汽公司 10 530贷:主营业务收入——B商品 9 000应交税费——应交增值税(销项税额) 1 530 (5)借:应收票据 10 530贷:应收账款——重汽公司 10 530(6)借:应收账款——元首公司 5 8500贷:主营业务收入——A商品 50 000应交税费——应交增值税(销项税额) 8500(7)借:银行存款 6 830财务费用——现金折扣支出 1 170贷:应收账款——元首公司 58 5002.(1)借:应收票据 117 000贷:主营业务收入——A商品 100 000应交税费——应交增值税(销项税额) 17 000(2)到期值=117 000+117 000×5%×3÷12=118 462.50贴现息=118 462.50×6%÷360×56=1 105.65贴现所得=118 462.50-1 105.65=117 356.85票据利息=117 000×5%×3÷12=1 462.50计提的票据利息=117 000×5%÷12÷2=243.75借:银行存款 117 356.85财务费用(贴现利息) 1 105.65贷:应收票据 117 243.75财务费用(票据利息) 1 218.75将上述分录合并后如下:借:银行存款 117 356.85贷:应收票据 117 243.75财务费用 113.10(3)借:应收票据 234 000贷:主营业务收入——A商品 200 000应交税费——应交增值税(销项税额) 34 000(4)到期值=234 000+234 000×5%×90÷360=236 925贴现息=236 925×8%÷360×29=1 526.85贴现所得=236 925-1 526.85=235 398.15借:银行存款 235 398.15财务费用 1 526.85贷:短期借款——本金 236 9252009年6月30日,应计提应收票据利息(234 000×5%×70÷360=2 275),分录如下:借:应收票据 2 275贷:财务费用 2 275(5)借:短期借款——本金 236 925贷:应收票据 236 275财务费用 650(6)借:短期借款——本金 236 925贷:银行存款 236 925借:应收账款——济南灯泡厂 236 925贷:应收票据 236 275财务费用 650(7)按照算头不算尾,实际经历天数为3月份22天,4月份30天,5月份31天,6月份7天(2008.06.01至2008.06.08,8号这一天不算在内),一共90天。

中级财务会计第二章 货币资金 课后练习答案

第二章货币资金课后练习答案习题一(1)借:其他应收款——备用金24 000贷:银行存款24 000借:管理费用18 760贷:库存现金18 760(2)借:其他货币资金——外埠存款180 000贷:银行存款180 000借:原材料150 000应交税费——应交增值税(进项税额)25 500银行存款 4 500贷:其他货币资金——外埠存款180 000 借:管理费用2 800贷:库存现金 2 800(3)借:银行存款234 000贷:主营业务收入200 000 应交税费——应交增值税(销项税额)34 000(4)借:库存现金240 000贷:银行存款240 000(5)借:库存现金200贷:待处理财产损溢——待处理流动资产损溢200习题二(1)借:其他货币资金——银行汇票32 000贷:银行存款32 000(2)借:其他货币资金——外埠存款40 000贷:银行存款40 000(3)借:其他货币资金——信用卡9 600贷:银行存款9 600(4)借:在途物资/原材料24 800应交税费——应交增值税(进项税额) 4 216贷:其他货币资金——银行汇票29 016(5)借:银行存款 2 984贷:其他货币资金——银行汇票 2 984(6)借:其他货币资金——信用证保证金120 000贷:银行存款120 000(7)借:在途物资/原材料32 000应交税费——应交增值税(进项税额) 5 440贷:其他货币资金——外埠存款37 440(8)借:银行存款 2 560贷:其他货币资金——外埠存款2 560(9)借:管理费用 2 560贷:其他货币资金——信用卡 2 560(10)借:其他货币资金——存出投资款160 000贷:银行存款160 000习题三先把企业和银行的错账调整正确,如有未达账项,再填制银行存款余额调节表。

银行存款余额调节表单位:元—————————————————————————————企业账面余额 1 066 101.62加:银行已收,企业未收款项 614 600.00减:银行已付,企业未付款项 287.00调节后余额 1 680 414.62银行账面余额 1583 353.17加:企业已收,银行未收款项 331 749.60减:企业已付,银行未付款项 234 688.15调节后余额 1 680 414.62 —————————————————————————————。

中级财务会计第二章货币资金习题及答案

中级财务会计.第二章:货币资金1货币资金:是企业在生产经营过程中停留在货币形态的那部分资金,是可以立即投入流通,用以购买商品或劳务,或用以偿还债务的交换媒介物。

货币资金是企业资产中流动性最强的一类(包括现金、银行存款和其他货币资金)2现金的管理与核算现金的定义:是指存于企业用于日常零星开支的现钞。

广义的现金包括库存现金、银行活期存款、银行本票、银行汇票、信用证存款、信用卡存款等内容;狭义的现金即库存现金。

现金的使用范围:企业可以使用现金的范围主要包括:(1)职工工资、津贴;(2)个人劳动报酬;(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金;(4)各种劳保、福利费用以及国家规定的对个人的其他支出等;(5)向个人收购农副产品和其他物资的价款;(6)出差人员必须随身携带的差旅费;(7)结算起点(现行规定为1 000元)以下的零星支出;(8)中国人民银行确定需要支付现金的其他支出。

库存现金限额P54(1)企业的库存现金限额由其开户银行根据实际需要核定,一般为三至五天的零星开支需要量。

(2)边远地区和交通不便地区的企业,库存现金限额可以多于五天,但不能超过十五天的日常零星开支量。

(3)企业必须严格按规定的限额控制现金结余量,超过限额的部分,必须及时送存银行,库存现金低于限额时,可以签发现金支票从银行提取现金,以补足限额。

现金日常收支管理P54(1)现金收入应于当日送存银行,如当日送存银行确有困难,由银行确定送存时间;(余款当日送存)(2)企业可以在现金使用范围内支付现金或从银行提取现金,但不得从本单位的现金收入中直接支付(坐支),因特殊情况需要坐支现金的,应当事先报经开户银行审查批准,由开户银行核定坐支范围和限额。

企业应定期向开户银行报送坐支金额和使用情况;(不许坐支)(3)企业从银行提取现金时,应当在取款凭证上写明具体用途,并由财会部门负责人签字盖章后,交开户银行审核后方可支取;(支票填写规范)(4)贯彻“九不准”的规定3银行存款开户管理与核算银行存款开户管理(1)基本存款户:是企业办理日常结算及现金支取的账户,按照规定,企业发放工资、奖金等需要支取的现金,只能通过基本存款账户办理。

中级财务会计教材课后习题答案(全部)

中级财务会计教材课后习题答案(全部)教材练习题参考答案第二章货币资金【参考答案】(1)①出差借支时借:其他应收款——张某 1 000贷:银行存款 1 000②归来报销时借:管理费用 850库存现金 150贷:其他应收款 1 000(2)①开立临时采购户时借:其他货币资金——外埠存款 80 000贷:银行存款 80 000②收到购货单位发票时借:原材料 60 000应交税费——应交增值税(进项税额) 10 200贷:其他货币资金——外埠存款 70 200③将多余资金转回原来开户行时借:银行存款 9 800贷:其他货币资金——外埠存款 9 800(3)①收到开户银行转来的付款凭证时借:其他货币资金——信用卡 3 000贷:银行存款 3 000②收到购物发票账单时借:管理费用 2 520贷:其他货币资金——信用卡 2 520(4)拨出备用金时借:备用金 1 000贷:银行存款 1 000(5)总务部门报销时借:管理费用 900贷:库存现金 900(6)①期末盘点发现短缺时借:待处理财产损溢——待处理流动资产损溢 50 贷:库存现金 50②经批准计入损益时借:管理费用 50贷:待处理财产损溢——待处理流动资产损溢 50第三章应收款项【参考答案】1.(1)办妥托收银行收款手续时:借:应收账款 11 700贷:主营业务收入 10 000应交税费—应交增值税(销项税额)17 000(2)如在10天内收到货款时借:银行存款 11 466财务费用 234贷:应收账款 11 700(3)如在30内收到货款时借:银行存款 11 700贷:应收账款 11 7002.(1)收到票据时借:应收票据 93 600贷:主营业务收入 80 000应交税费—应交增值税(销项税额)13 600(2)年终计提票据利息借:应收票据 1 560贷: 财务费用 1 560(3)到期收回货款借:银行存款 98 280贷:应收票据 95 160财务费用 3 1203.(1)第一年末借: 资产减值损失 5 000 贷:坏账准备 5 000 (2)第二年末借:资产减值损失7 500 贷:坏账准备 7 500 (3)第三年末借:坏账准备 1 500贷:资产减值损失1 500 (3)第四年6月发生坏账时借:坏账准备 18 000 贷: 应收账款 18 00010月收回已核销的坏账时借:应收账款 5 000贷:坏账准备 5 000 借:银行存款 5 000贷:应收账款 5 000年末计提坏账准备时借:资产减值损失12 000贷:坏账准备 12 000第四章存货【参考答案】1.(1)实际成本核算:该批甲材料的实际总成本=20 000+200=20 200 (元)借:原材料-甲材料 20 200应交税费-应交增值税 3 400贷:银行存款 23 600(2)计划成本核算①购进借:材料采购-甲材料 20 200应交税费-应交增值税 3 400贷:银行存款 23 600②入库材料成本差异=20 200-990×18=2380元,超支差异借:原材料——甲材料 17 820(=990×18)材料成本差异 2380贷:材料采购——甲材料 20 2002.(1)先进先出法①6月7日发出A材料的成本=200×60+200×66=25 200(元)②6月18日发出A材料的成本=300×66+500×70=54 800(元)③6月29日发出A材料的成本=100×70+200×68=20 600(元)期末结存A材料成本=300×68=20 400(元)(2)月末一次加权平均法加权平均单位成本=(12 000+109 000)÷(200+1600)≈67.22(元/公斤)期末结存A材料的成本=300×67.22=20166(元)本月发出A材料的成本=(12 000+109 000)-20166=100834(元)(3)移动加权平均法①6月5日购进后移动平均单位成本=(12000+33000)÷(200+500)=64.29(元/公斤)6月7日结存A材料成本=300×64.29=19287(元)6月7日发出A材料成本=(12000+33000)-19287=25713(元)②6月16日购进后移动平均单位成本=(19287+42000)÷(300+600)=68.10(元/公斤)6月18日结存A材料成本=100×68.10=6810(元)6月18日发出A材料成本=(19287+42000)-6810=54477(元)③6月27日购进后移动平均单位成本=(6810+34000)÷(100+500)=68.02(元/公斤)6月29日结存A材料成本=300×68.02=20406(元)6月29日发出A材料成本=(6810+34000)-20406=20404(元)期末结存A材料成本=300×68.02=20406(元)3. A产品:有销售合同部分:A产品可变现净值=40×(11-0.5)=420(万元),成本=40×10=400(万元),这部分存货不需计提跌价准备。

中级会计职称第2章存货课后习题及答案

中级会计职称《中级会计实务》第二章课后练习题及答案第二章存货一、单项选择题1.下列表述中,不正确的是()。

A.存货包括企业日常活动中持有以备出售的产成品或商品、处在生产经营过程中的在产品等B.与外购材料相关的增值税进项税额一律计入“应交税费——应交增值税(进项税额)”C.由于企业持有存货的目的不同,确定存货可变现净值的计算方法也不相同D.存货跌价准备转回的条件是以前减记存货价值的影响因素消失,而不是在当期造成存货可变现净值高于其成本的其他影响因素答案:B解析:一般纳税人外购材料取得增值税专用发票发生的增值税进项税额可以抵扣,计入“应交税费——应交增值税(进项税额)”;采用简易征收的办法小规模纳税人,外购材料的进项税额不可以抵扣,要计入外购材料的成本,增加材料的入账价值。

2.大海公司为增值税一般纳税人,2011年10月20日收购免税农产品一批,支付购买价款200万元,另发生保险费15万元,装卸费8万元,途中发生1%的合理损耗,按照税法规定,购入的该批农产品按照买价的13%计算抵扣进项税额。

该批农产品的入账价值为()万元。

A.197B.195.26C.221D.223答案:A解析:增值税一般纳税人购入免税农产品,可按照购买价款的13%计算可以抵扣的增值税进项税额,故大海公司购入免税农产品的成本=200×(1-13%)+15+8=197(万元)。

3.东方公司和西方公司均为增值税一般纳税人,适用的增值税税率均为17%,东方公司委托西方公司加工应征消费税的材料一批,东方公司发出原材料的实际成本为600万元。

完工收回时支付加工费120万元,另行支付增值税税额20.4万元,支付西方公司代收代缴的消费税税额45万元。

东方公司收回材料后继续用于加工应税消费品。

则东方公司该批委托加工材料的入账价值是()万元。

A.765B.785.4C.720D.740.4答案:C解析:委托加工物资收回后继续用于生产加工应税消费品,则委托方支付的由受托方代收代缴的消费税应计入“应交税费——应交消费税”的借方,不计入委托加工物资的成本。

中级财务会计课后练习题(二、三章)答案

答案: (1),借:其他货币资金---银行本票 1 200 000贷:银行存款 1 200 000(2) 借:材料采购 1 000 000应交税费—应交增值税(进项) 170 000贷: 其他货币资金---银行本票 1 170 000(3) 借:材料采购 5 000贷:银行存款 5 000(4) 借:原材料1050 000贷:材料采购1005 000材料成本差异45 000(5)借:银行存款30 000贷:其他货币资金---银行本票30 000(6)借;生产成本800 000贷:原材料800 000(7)借:银行存款58 500贷:其他业务收入50 000应交税费—应交增值税(销项)8 500(8)借:其他业务成本45 000贷:原材料45 000(9)借:生产成本16 000其他业务成本900贷:材料成本差异169002 (1)本期计提额=1500×4%-0 =60万元借:资产减值损失600 000贷:坏账准备600 000(2) 2009.5 发生坏账时:借:坏账准备1000 000贷:应收账款——1000 000(3)2009.12.31 本期计提额=2100×4%-(60-100)=124万元借:资产减值损失1240 000贷:坏账准备1240 000(4)2010.8 发生坏账时:借:坏账准备250 000贷:其他应收款——250 000(5) 2010.10 坏账又收回时:借:应收账款——企业200 000贷:坏账准备200 000同时借:银行存款200 000贷:应收账款——企业200 000(6)2010.12.31本期计提额=2300×4%-(84-25+20) =13万元借:资产减值损失130 000贷:坏账准备130 000答案: (1) 借:应收账款107 300贷:主营业务收入90 000应交税费----应增(销)15 300银行存款 2 000借:主营业务成本80 000贷:库存商品80 000(2) 借:银行存款102 800财务费用 4 500贷:应收账款107 300(3) 借:主营业务收入90 000贷:银行存款100 800财务费用 4 500应交税费----应增(销)15 300借:库存商品80 000贷:主营业务成本80 0004 (1)2013年7月10日,收到票据时:借:应收票据234 000贷:主营业务收入200 000应交税费---应交增值税(销项)34 00011月7日,票据到期收款时:借:银行存款234 000贷:应收票据234 000无力支付款项,借:应收账款234 000: 贷:应收票据234 000(2)8月5日,收到票据时:借:应收票据50 000贷:应收账款50 000(3)假设9月15日,到期值=50 000贴现息=50 000×6%×49/360 =408.33贴现值=50 000-408.33 = 49 591.67借:银行存款49 591.67财务费用408.33贷:应收票据50 000答案:(1)本月发出材料=8000 ×5=40 000月末结存材料计划成本2000×5=10 000(2)材料成本差异率=(-200-1000+300)÷(10 000+25000+15000)×100%=-1.8 % (3)本月发出材料实际成本40 000(1-1.8%)=39 280、月末结存材料实际成本=10 000(1-1.8%)=9 8206借:在途物资302790应交税费-应交增值税(进项税额)51210贷:银行存款354000借:原材料302790贷:在途物资302790借:在途物资228010应交税费-应交增值税(进项税额)38420贷:应付账款264420银行存款2010借:原材料228010贷:在途物资228010借:在途物资62000应交税费-应交增值税(进项税额)10540贷:银行存款72540借:原材料62000贷:在途物资62000借:在途物资50000应交税费-应交增值税(进项税额)8500贷:银行存款58500借:原材料91 350贷:应付账款91 350原材料本月平均单价=(59500+302790+228010+62000)÷(5000+25000+15000+4995)=13.05 生产领用材料成本=25000×13.05=326 250车间领用材料成本=5000×13.05=65 250厂部领用材料成本=3000×13.05=39 150借:生产成本326 250制造费用65 250管理费用39 150贷:原材料430 6507答案: 4.2 借:材料采购129 000应交税费—增(进)21420贷:应付票据150 420借:原材料120 000材料成本差异9 000贷:材料采购129 0004.10 借:生产成本100 000贷:原材料100 0004.15 借:材料采购39 000应交税费—增(进) 6 460贷:其他货币资金---银行汇票45 460借:原材料40000贷:材料采购39000材料成本差异 1 0004.25 借:制造费用40 000管理费用20 000贷:原材料60 0004.30:材料成本差异率=(-100+9000-1000)÷(40 000+120 000+40 000)×100%= 3.95% 借:生产成本3950制造费用1580管理费用790贷:材料成本差异63204.30原材料实际成本=40 000 + 1580= 415808借:在途物资120应交税费-应交增值税(进项税额)40.8销售费用0.8贷:银行存款161.6借:库存商品320贷:在途物资120商品进销差价200借:银行存款351贷:主营业务收入300应交税费-应交增值税(销项税额)51借:主营业务成本300贷:库存商品300本月商品进销差价率=(16+200)÷(80+320)=54%300×54%=162借:商品进销差价162贷:主营业务成本162库存商品成本=100(1-54%)=46。

中级财务会计第二章货币资金习题及答案

中级财务会计.第二章:货币资金欧阳家百(2021.03.07)1货币资金:是企业在生产经营过程中停留在货币形态的那部分资金,是可以立即投入流通,用以购买商品或劳务,或用以偿还债务的交换媒介物。

货币资金是企业资产中流动性最强的一类(包括现金、银行存款和其他货币资金)2现金的管理与核算现金的定义:是指存于企业用于日常零星开支的现钞。

广义的现金包括库存现金、银行活期存款、银行本票、银行汇票、信用证存款、信用卡存款等内容;狭义的现金即库存现金。

现金的使用范围:企业可以使用现金的范围主要包括:(1)职工工资、津贴;(2)个人劳动报酬;(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金;(4)各种劳保、福利费用以及国家规定的对个人的其他支出等;(5)向个人收购农副产品和其他物资的价款;(6)出差人员必须随身携带的差旅费;(7)结算起点(现行规定为 1 000元)以下的零星支出;(8)中国人民银行确定需要支付现金的其他支出。

库存现金限额P54(1)企业的库存现金限额由其开户银行根据实际需要核定,一般为三至五天的零星开支需要量。

(2)边远地区和交通不便地区的企业,库存现金限额可以多于五天,但不能超过十五天的日常零星开支量。

(3)企业必须严格按规定的限额控制现金结余量,超过限额的部分,必须及时送存银行,库存现金低于限额时,可以签发现金支票从银行提取现金,以补足限额。

现金日常收支管理P54(1)现金收入应于当日送存银行,如当日送存银行确有困难,由银行确定送存时间;(余款当日送存)(2)企业可以在现金使用范围内支付现金或从银行提取现金,但不得从本单位的现金收入中直接支付(坐支),因特殊情况需要坐支现金的,应当事先报经开户银行审查批准,由开户银行核定坐支范围和限额。

企业应定期向开户银行报送坐支金额和使用情况;(不许坐支)(3)企业从银行提取现金时,应当在取款凭证上写明具体用途,并由财会部门负责人签字盖章后,交开户银行审核后方可支取;(支票填写规范)(4)贯彻“九不准”的规定3银行存款开户管理与核算银行存款开户管理(1)基本存款户:是企业办理日常结算及现金支取的账户,按照规定,企业发放工资、奖金等需要支取的现金,只能通过基本存款账户办理。

中级财务会计 第二章 答案

临时存款账户不能提取现金。(×)

1.12

普通支票可以用于支取现金,也可以办理转账;而在普通支票左上角划两条平行线,为划线支票,划线支票只能转账,不能支取现金。(√)

1.13

企业代购货方垫付的包装物、运杂费等,也通过“应收账款”账户中核算。(√)

1.14

计提应收款项减值准备符合谨慎性原则。(√)

1.22

按照国家《银行账户管理办法》规定,企业的工资、奖金、津贴等现金的支取,只能通过(√A )。A基本存款账户办理;B一般存款账户办理;C临时存款账户办理;D专用存款账户办理。

1.1

下列经济业务不能采用托收承付结算方式结算(√BCD )。

A商品交易;B代销商品;C寄销商品;D赊销商品。

1.2

现金作为货币资金的重要组成部分,具有如下特征(√ABC)。

C结算起点以下的零星支出;D向银行支付逾期未还的借款利息。

1.13

企业日常零星开支所需要现金由开户银行根据企业的实际情况,核定最高限额,边远地区和交通不便地区的企业库存现金,考虑的天数最多不能超过(×C参考答案:D )。A 3-5天;B 5天;C15天;D 1个月。

1.14

企业贴现票据获得的贴现收入与所贴现票据账面价值的差额,应计入(√C )。

B借记“银行存款”科目,贷记“应收账款”科目;

C借记“坏账准备”科目,贷记“应收账款”科目;

D借记“资产减值损失”科目,贷记“应收账款”科目。

1.1

商业汇票的到期价值就是其面值。(×)

1.2

填写银行结算的有关印鉴,应集中由出纳人员保管。(×)

1.3

其他货币资金包括有银行本票存款、银行汇票存款、支票存款、商业汇票存款、信用卡存款、外埠存款。(×)

中级财务会计第二章习题参考答案及

中级财务会计各章习题参考答案中级财务会计各章习题参考答案第二章:筹集资金第二章:筹集资金一、单项选择题一、单项选择题1)C ,2)D ,3)C ,4)D ,5)C ,6)A二、业务核算题二、业务核算题1.(1)2011年12月31日发行债券时日发行债券时借:银行存款借:银行存款1020000 贷:应付债券——面值贷:应付债券——面值1000000 贷:应付债券——利息调整贷:应付债券——利息调整20000 2012年6月30日计息时日计息时 借:财务费用借:财务费用25000 借:应付债券——利息调整借:应付债券——利息调整5000 贷:银行存款贷:银行存款30000 2012年末、2013年上半年末、2013年末、2014年上半年末、2014年末、2015年上半年末会计分录同2012年6月30日。

日。

2015年末,还本并支付最后半年的利息时年末,还本并支付最后半年的利息时借:应付债券——面值借:应付债券——面值1000000 借:应付债券——利息调整借:应付债券——利息调整5000 借:财务费用借:财务费用25000 贷:银行存款贷:银行存款1030000 (2)2011年12月31日发行债券时日发行债券时借:银行存款借:银行存款1020000 贷:应付债券——面值贷:应付债券——面值1000000 贷:应付债券——利息调整贷:应付债券——利息调整20000 2012年6月30日计息时日计息时 借:财务费用借:财务费用25000 借:应付债券——利息调整借:应付债券——利息调整5000 贷:应付债券——应计利息贷:应付债券——应计利息30000 2012年末、2013年上半年末、2013年末、2014年上半年末、2014年末、2015年上半年末会计分录同2012年6月30日。

日。

2015年末,还本并支付全部的利息时年末,还本并支付全部的利息时借:应付债券——面值借:应付债券——面值1000000 借:应付债券——应计利息借:应付债券——应计利息210000 借:应付债券——利息调整借:应付债券——利息调整5000 借:财务费用借:财务费用25000 贷:银行存款贷:银行存款 1240000 2.(1)2011年1月1日发行债券时日发行债券时负债成分公允价值=50000×4%×(P/A ,5%,5)+50000×(P/S ,5%,5)负债成分公允价值=2000×4.3295+50000×0.7835≈4783447834(万元)(万元)(万元)权益成分公允价值权益成分公允价值=60000-47834=12166=60000-47834=12166=60000-47834=12166(万元)(万元)(万元) 借:银行存款借:银行存款60000万 借:应付债券——利息调整借:应付债券——利息调整2166万 贷:应付债券——面值贷:应付债券——面值50000万 贷:资本公积——其他资本公积贷:资本公积——其他资本公积12166万 (2)2011年12月31日支付当年利息日支付当年利息当年应确认利息费用=47834×5%≈23912391(万元)(万元)(万元)借:在建工程借:在建工程2391万 贷:银行存款贷:银行存款2000万 贷:应付债券——利息调整贷:应付债券——利息调整391万 (注意:教材中是假设当年利息在年底没有支付,所以会计分录有所不同)(注意:教材中是假设当年利息在年底没有支付,所以会计分录有所不同)(3)2012年1月2日,40%的债券转为普通股的债券转为普通股转作普通股的债券金额=50000×40%=20000%=20000(万元)(万元)(万元)可转成普通股股数=20000÷10=200010=2000(万股)(万股)(万股)转股债券应分摊的利息调整=(2166-391)×40%=710%=710(万元)(万元)(万元)转股债券应分摊的资本公积=12166×40%≈48664866(万元)(万元)(万元)转股会计分录如下:转股会计分录如下:借:应付债券——面值借:应付债券——面值20000万 借:资本公积——其他资本公积借:资本公积——其他资本公积4866万 贷:股本贷:股本2000万 贷:应付债券——利息调整贷:应付债券——利息调整710万 贷:资本公积——股本溢价贷:资本公积——股本溢价22155万 (4)2012年12月31日支付剩余债券当年利息日支付剩余债券当年利息剩余债券期初摊途成本(账面价值)=(50000-20000)-(2166-391-710)=28935(万元)(万元) 当年应确认债券利息费用=28935×5%≈14471447(万元)(万元)(万元)当年应付利息当年应付利息=30000=30000=30000××4%=1200%=1200(万元)(万元)(万元)付息会计分录如下:付息会计分录如下:借:在建工程借:在建工程 1447 1447万 贷:银行存款贷:银行存款 1200 1200万 贷:应付债券——利息调整贷:应付债券——利息调整 247 247万 (5)2013年12月31日支付剩余债券当年利息日支付剩余债券当年利息剩余债券期初摊途成本(账面价值)=28935+247=29182(万元)(万元)当年应确认债券利息费用=29182×5%≈1459(万元)当年应付利息当年应付利息=30000=30000=30000××4%=1200%=1200(万元)(万元)(万元)付息会计分录如下:付息会计分录如下:借:在建工程借:在建工程 1459 1459万 贷:银行存款贷:银行存款 1200 1200万 贷:应付债券——利息调整贷:应付债券——利息调整 259 259万 (6)2014年12月31日支付剩余债券当年利息日支付剩余债券当年利息剩余债券期初摊途成本(账面价值)=29182+259=29441(万元)(万元)当年应确认债券利息费用=29441×5%≈14721472(万元)(万元)(万元)当年应付利息当年应付利息=30000=30000=30000××4%=1200%=1200(万元)(万元)(万元)付息会计分录如下:付息会计分录如下:借:在建工程借:在建工程 1472 1472万贷:银行存款贷:银行存款 1200 1200万 贷:应付债券——利息调整贷:应付债券——利息调整 272 272万 (6)2015年12月31日支付剩余债券当年利息并偿还本金日支付剩余债券当年利息并偿还本金应转销利息调整=2166-391-710-247-259-272=287(万元)(万元)当年应付利息当年应付利息=30000=30000=30000××4%=1200%=1200(万元)(万元)(万元)付息会计分录如下:付息会计分录如下:借:在建工程借:在建工程 1487 1487万 借:应付债券——本金借:应付债券——本金 30000 30000万贷:银行存款贷:银行存款 31200 31200万 贷:应付债券——利息调整贷:应付债券——利息调整 287 287万 3.(1)第一次接受投资时)第一次接受投资时借:银行存款借:银行存款2000万 贷:实收资本——甲贷:实收资本——甲300万 贷:实收资本——乙贷:实收资本——乙300万 贷:实收资本——丙贷:实收资本——丙300万 贷:实收资本——丁贷:实收资本——丁300万 贷:资本公积——资本溢价贷:资本公积——资本溢价800万 (2)第二次接受投资时(假设办理了注册资本增加手续))第二次接受投资时(假设办理了注册资本增加手续)借:银行存款借:银行存款1000万 贷:实收资本——甲贷:实收资本——甲580万 贷:实收资本——乙贷:实收资本——乙360万 贷:实收资本——丙贷:实收资本——丙30万 贷:实收资本——丁贷:实收资本——丁30万 三、业务分析题三、业务分析题1.分析思路:结合[例2-3],对比其实际利率法与名义法下的两种会计处理结果,比较不同方法下的各种会计要素发生额及余额,分析其对企业财务状况、经营成果及现金流量的影响。

中级财务会计第二章货币资金习题及答案

第二章练习一、单项选择题1.我国会计上所说的狭义的“现金”是指()。

A.库存现金B.库存现金和银行存款C.库存现金和有价证券D.A和B2.“现金日记账”是由()根据审核后的会计凭证逐日逐笔序时登记。

A.会计员B.会计师C.会计主管D.出纳员3.现金清查中发现的溢余应首先通过()科目核算。

A.其他应收款B.其他应付款C.待处理财产损溢D.营业外收入4.企业办理日常结算和现金收付的银行存款账户是()。

A.基本存款账户B.一般存款账户C.临时存款账户D.专用存款账户5.企业支付的银行承兑汇票手续费应计入()。

A.管理费用 B.营业外支出 C. 财务费用 D.其他业务支出6.企业将款项委托开户银行汇往采购地银行,开立采购专户时应借记()。

A.银行存款B.材料采购C其他应收款D.其他货币资金7.对于未达账项,企业应当()。

A.根据“银行存款余额调节表”直接入账B.根据“银行对账单”入账C.待有关结算凭证到达后入账D.根据自制凭证入账8.按照国家《银行账户管理办法》规定,企业的工资、奖金、津贴等现金的支取,只能通过()账户办理。

A.基本存款账户B.一般存款账户C.临时存款账户D.专用存款账户9.国有企业之间发生的下列款项中,可以办理托收承付结算的是()。

A.因购销商品引起的B.因代销商品引起的C.因提供劳务引起的D.因赊销商品引起的10.汇款人委托银行将其款项支付给收款人的结算方式是()。

A.汇兑B.委托收款C.托收承付D.支票11.企业的信用卡存款应通过()账户核算。

A.其他应收款B.银行存款C.其他货币资金D.预付账款12.企业已存入证券公司,但尚未进行投资的款项,应计入()科目核算。

A.其他货币资金-存出投资款B.其他应收款C.预付账款D.其他货币资金-有价证券13.企业发现现金短缺属于无法查明的其他原因,按照管理权限经批准处理时,应在以下科目核算()。

A.其他应收款B.营业外支出C.管理费用D.财务费用14.下列情形中,不违背《内部会计控制规范-货币资金(试行)》规定的“确保办理货币资金业务不相容岗位相互分离、制约和监督”原则的是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章章节测验题

一、单项选择题:(每题2分,共10分)

1.对于银行已入账而企业尚未入账的未达账项,企业应当( D )。

A根据“银行对账单”入账B根据“银行存款余额调节表”入账

C根据对账单和调节表自制凭证入账D待有关结算凭证到达后入账

2.除中国人民银行另有规定外,支票的提示付款期限一般为自出票日起(B)天。

A 7

B 10

C 15

D 20

3.根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是(C)。

A支付职工奖金5000元B支付零星办公用品购置费800元

C支付材料采购货款1200元D支付职工差旅费2000元

4.企业支付的银行承兑手续费应计入(B)账户。

A营业费用B财务费用C其他业务成本D营业外支出

5.企业一般不得坐支现金,因特殊情况需要坐支现金的单位,应事先报(C)审查批准,并在核定的范围和限额内进行。

A税务部门B其他应付款C开户银行D上级主管单位

二、多项选择题:(每题4分,共20分)

1.下列各项,符合现金支付范围的是(ABD)。

A支付差旅人员现金2000元B向农民贾某收购农产品支付现金5000元

C支付税务机关罚款现金3000元D支付职工奖金10000元

2.企业资产负债表中“货币资金”项目的期末数包括(ABC)。

A“库存现金”总账期末余额B“银行存款”总账期末余额

C“其他货币资金”总账期末余额D“其他应收款”总账期末余额

3、根据《人民银行结算账户管理办法》将单位银行结算账户分为(ABCD)。

A基本存款账户B一般存款账户C专用存款账户D临时存款账户

4、现金清查的主要内容有(ABD )。

A是否存在挪用B是否存在白条抵库C是否存在未达账项D是否存在超限额库存现金5、根据《企业会计制度》规定,下列各项,属于其他货币资金的有(ABD)。

A备用金B存出投资款C银行承兑汇票D银行汇票存款

三、判断题(每题2分,共10分)

1、为减少货币资金管理和控制中产生舞弊的可能,并及时发现有关人员的舞弊行为,对涉

及货币资金管理和控制的业务人员应实行定期轮换岗位制度。

(√)

2、“库存现金”账户反映企业的库存现金,不包括企业内部各部门周转使用,由各部门保管

的定额备用金。

(√)

3、企业结算起点(1000元人民币)以上的支出必须通过银行进行转账结算。

(×)

4、月末,企业应根据“银行存款余额调节表”调整“银行存款”账户记录。

(×)

5、我国会计上所说的现金仅指企业库存的现金。

(×)

四、计算及账务处理题(50分)

某工厂发生如下经济业务:

1、工厂委托银行开出银行汇票50000元,有关手续已办妥,采购员李强持汇票到外地A市采购材料。

2、工厂派张山到外地B市采购材料,委托银行汇款100000元到B市开立采购专户。

3、李强在A市采购结束,增值税专用发票上列明的材料价款为45000元,增值税7650元,货款共52650元。

工厂已经用银行汇票支付了50000元,差额2650元即采用汇兑方式补付,

材料已经验收入库。

4、张山在B市的采购结束,增值税专用发票上列明的材料价款为80000元,增值税额为13600元,款项共计93600元,材料已经验收入库。

同时收到银行多余款收账通知,退回余款6400元。

5、工厂委托银行开出银行本票20000元,有关手续已办妥。

6、工厂购买办公用品2300元,用信用卡付款。

收到银行转来的信用卡存款的付款凭证及所

附账单,经审核无误。

7、工厂采购材料,增值税专用发票上列明的材料价款为15000元,增值税2550元,款项共计17550元,使用银行汇票支付款项。

要求:根据上述经济业务,编制会计分录。

【参考答案】

1、借:其他货币资金-银行汇票50000

贷:银行存款50000

2、借:其他货币资金-外埠存款100000

贷:银行存款100000

3、借:在途物资45000 借:原材料45000

应交税费-应交增值税(进项税额)7650 贷:在途物资45000

贷:其他货币资金-银行汇票50000

银行存款2650

4、借:银行存款6400 借:原材料80000

在途物资80000 贷:在途物资80000

应交税费-应交增值税(进项税额)13600

贷:其他货币资金-外埠存款100000

5、借:其他货币资金-银行本票20000

贷:银行存款20000

6、借:管理费用2300

贷:其他货币资金-信用卡存款2300

7、借:在途物资15000

应交税费-应交增值税(进项税额)2550

贷:其他货币资金-银行汇票17550

五、英文练习题:(10分)

WEST COMPANY

INFORMATION FOR BANK RECONCILIATION

31 August 20x2

Bank ststement

1 August balance $ 32,000 Deposits recorded in August $77,300

Cheques cleared in August (71,240)

Accounts receivable collected(including $100 interest) 1,100

NSF cheque, J.Fox, $300 plus $30 fee (330)

August service charges (200) 6,630

31 August balance $38,630

s cash account

West Company’

1 August balance $29,990

August deposits 75,300

August disbursements (70,420) 4,880

31 August balance $34,870

Additional data , end of July:

Deposits in transit, $5,000, and cheques outstanding, $8,000(these two amounts were taken from the July bank reconciliation).

Additional data , end of August:

Cash on hand (undeposited), $990 . This amount will be deposited 1 September. A cheque written by West in the amount of $240 for a repair bill in August is included

in the cleared cheques.West recorded the cheque for $420,the correct amount ,debiting repair expense. The cheque was issued for the wrong amount. The payee will bill

West for the remaining $180 due. The service charges of $200 include as $10 charge

to a company named “Weston Company” that was charged to West Company in error. Required: Prepare the 31 August bank reconciliation.

【Reference Answer】

WEST COMPANY

BANK RECONCILIATION

31 August 20x2

Bank statement

Ending bank balance, 31 August $38,630 Additions:

Cash on hand (undeposited) $ 900

Deposit in transit, 31 August

($5,000 + $75,300 - $77,300) 3,000

Bank error : service charge 10

Deductions:

Cheque outstanding 31 August

($8,000 + $70,420 - $71,240- $180) (7,000) (3,000) Adjusted balance $35,630

Book balance

Ending book balance , 31 August $34,870 Additions:

Accounts receivable collected by bank 1,000

Interest 100

Error in recording repair repayment 180

Deductions:

NSF cheques, J.Fox ,$300, plus $30 NSF fee (330)

Bank service charges (190) 760 Adjusted balance $35,630。