【表格】地方财政收入主要项目(范本)

表一收入支出决算总表

表一:收入支出决算总表

单位:万元

2 / 12

表二:收入决算表

表三:支出决算表

单位:万元

3 / 12

单位:万元

表四:财政拨款收入支出决算总表

单位:万元

4 / 12

5 / 12

表五:一般公共预算财政拨款支出决算表

单位:万元

6 / 12

7 / 12

表六:一般公共预算财政拨款基本支出决算

部门:桂林市秀峰区经济调查队

金额单位:

万元

8 / 12

表七:一般公共预算财政拨款安排的“三公”经费支出决算表

9 / 12

10 / 12

表八:政府性基金预算财政拨款收入支出决算

单位:万元

说明:“秀峰区经济调查队没有政府性基金预算财政拨款收入,也没有政府性基金预算财政拨款安排的支出,故本表无数据”。

11 / 12

12 / 12。

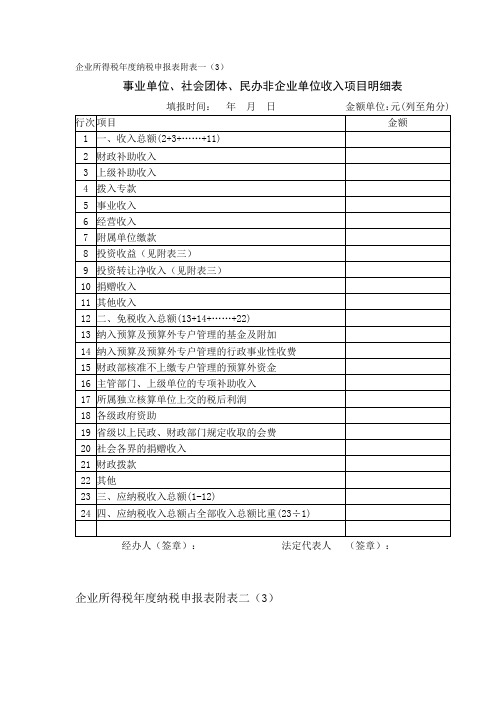

01-1:事业单位收入项目明细表

事业单位、社会团体、民办非企业单位收入项目明细表

填报时间: 年 月 日

金额单位:元(列至角分)

行次

项目

金额

1

一、收入总额(2+3+……+11)

2

财政补助收入

3

上级补助收入

4

拨入专款

5

事业收入

6

经营收入

7

附属单位缴款

8

投资收益(见附表三)

9

投资转让净收入(见附表三)

项目

金额

1

一、支出总额(2+3+……+10)

2

拨出经费

3

上缴上级支出

4

拨出专款

5Байду номын сангаас

专款支出

6

事业支出

7

经营支出

8

对附属单位补助

9

结转自筹基建

10

其他支出

11

二、不准扣除的支出总额

12

(1)税收规定不允许扣除的支出项目金额

13

(2)按分摊比例计算的支出项目金额

14

三、准予扣除的支出总额

15

16

经办人(签章): 法定代表人

10

捐赠收入

11

其他收入

12

二、免税收入总额(13+14+……+22)

13

纳入预算及预算外专户管理的基金及附加

14

纳入预算及预算外专户管理的行政事业性收费

15

财政部核准不上缴专户管理的预算外资金

16

主管部门、上级单位的专项补助收入

17

所属独立核算单位上交的税后利润

表四财政拨款收入支出决算总表

0.00

3

三、国防支出

30

0.00

0.00

0.00

4

四、公共安全支出

31

0.00

0.00

0.00

5

五、教育支出

32

0.00

0.00

0.00

6

六、科学技术支出

33

0.00

0.00

0.00

7

七、文化体育与传媒支出

34

41.56

41.56

0.00

8

八、社会保障和就业支出

35

97.21

97.21

0.00

46

8,857.51

8,857.51

0.00

20

二十、粮油物资储备支出

47

0.00

0.00

0.00

21

二十一、其他支出

48

0.00

0.00

0.00

本年收入合计

22

71,455.02

本年支出合计

49

84,784.28

79,360.23

5,424.04

年初财政拨款结转和结余

Hale Waihona Puke 2314,174.82年末财政拨款结转和结余

50

845.56

841.84

3.72

一般公共预算财政拨款

24

12,552.38

51

政府性基金预算财政拨款

25

1,622.44

52

26

53

总计

27

85,629.84

总计

54

85,629.84

80,202.08

5,427.76

注:本表反映部门年度一般公共预算财政拨款和政府性基金预算财政拨款的总收支和年末结转结余情况。

地方财政收入主要项目

表格说明(使用时删除):1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《

合

同

条

件

》

是

根

据

《

中

华

人

民

共

和

国

合

同

法

》

,

对

双

方

权

利

义

务

作

出

的

约

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件。

【Excel表格】政府预算收入科目(范本)

110600

私营企业房产税

反映对私营企业征收的房产税。

111900

其他房产税

反映对其他单位和个人征收的房产税。

112000 房产税税款滞纳金、罚款收入

12

印花税

反映按《中华人民共和国印花税暂行条列》 征收的印花税

121900

其他印花税

地方固定收入科目。反映除证券交易印花税 以外的其他印花税。

122000 印花税税款滞纳金、罚款收入 中央和地方共用收入科目。

中央与地方共用收人科目。反映对中央和地 方纺织工业企业征收的企业所得税

中央与地方共用收人科目。反映对其他国有 铁道企业征收的企业所得税。

045109 国有其他文教企业所得税

045809 其他国有水产企业所得税

046100 国有森林工业企业所得税

048000 其他国有企业所得税

中央与地方共用收人科目。反映对中央和地 方其他国有企业征收的企业所得税。

中央与地方共用收人科目。反映对国有事业单位

048900 其他企业所得税

、社会团体、基金会、民办非企业单位等征收的企

业所得税。

049001

内资企业所得税税款滞纳金、 罚款收入

反映国有、集体、股份制、联营、私营等内 资企业缴纳的所得税税款滞纳金、罚款收入。

中央与地方共用收入科目。反映《按中华人

07

个人所得税

民共和国个人所得税法》、《对储蓄存款利息 所得征收个人所得税的实施办法》征收的个人

所得税。

070109 其他个人所得税

072000

个人所得税税款滞纳金、罚款 收入

中央与地方共用收入科目。

10

城市维护建设税

反映按《中华人民共和国城市维护建设税暂 行条例》征收的城市维护建设税。

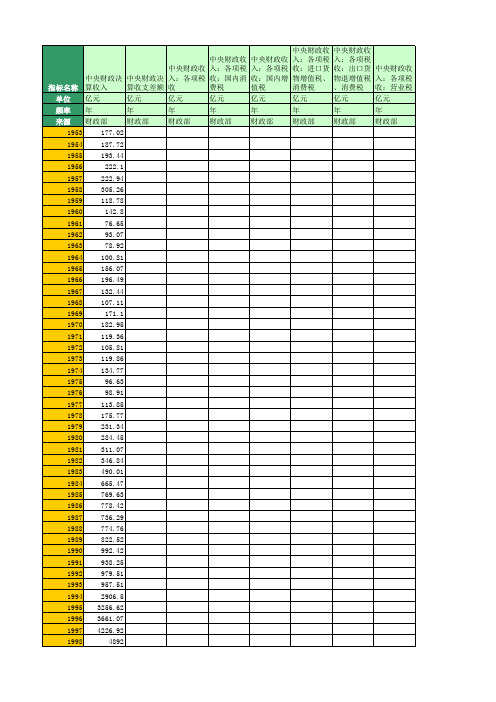

国家统计局:中央和地方财政主要收入分项目(1950年至2016年)

中央财政收 中央财政收 中央财政收 入:各项税 中央财政收 入:各项税 入:各项税 收:个人所 入:各项税 收:证券交 收:船舶吨 得税 收:印花税 易印花税 税 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部

中央财政收 中央财政收 入:各项税 中央财政收 入:各项税 中央财政收 收:车辆购 入:各项税 收:其他各 入:非税收 置税 收:关税 税 入 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部

中央财政收 中央财政收 入:各项税 中央财政决 中央财政决 入:各项税 收:国内消 指标名称 算收入 算收支差额 收 费税 单位 频率 来源 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 亿元 年 财政部 177.02 187.72 193.44 222.1 222.94 305.26 118.78 142.8 76.65 93.07 78.92 100.81 156.07 196.49 132.44 107.11 171.1 182.95 119.36 105.81 119.86 134.77 96.63 98.91 113.85 175.77 231.34 284.45 311.07 346.84 490.01 665.47 769.63 778.42 736.29 774.76 822.52 992.42 938.25 979.51 957.51 2906.5 3256.62 3661.07 4226.92 4892 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部

政府财政收入统计模板

其中:返还性收入

6.19

6.17

一般性转移支付收入

29.43

38.74

专项转移支付收入

32.5

34.35

预算外财政专户收入

4.29

4.53

地方可控财力

146.99

178.48

2011~2013年【XX】市【XX】口径财政总收入情况

填报单位:【湘潭】市财政局 单位: 亿元

科目

2011年

2012年

6、国内金融机构借款

651400

3、农业土地开发资金

(1)政府直接借款

4、新增建设用地有偿使用费

(2)由财政承担偿还责任的融资平台公司借款

651400

四、预算外财政专户收入

7、债券融资

304800

(1)中央代发地方政府债券

104800

(2)由财政承担偿还责任的融资平台债券融资

200000

8、粮食企业亏损挂账

1.15

1.91

地方可控财力

附表二

地方政府债务余额及综合财力统计表

填报单位:【XX】市财政局 单位: 万元

地方债务(截至2014年3月)

金额

地方财力(2013年度)

金额

一直接债务余额

1325600

一、地方一般预算本级收入

1、外国政府贷款

1、税收收入

2、国际金融组织贷款

2、非税收入

(1)世界银行贷款

附表一

2011~2013年【XX】市【全】口径财政总收入情况

填报单位:【XX】市财政局 单位: 亿元

科目

2011年

2012年

2013年

一般预算收入

64.69

主要经济指标考核基础表Excel表格

53.9 6.947 11.99 4 1288 1.044 39.02 1.38 2.42 6 2.81 0.526 0.58 0.878 1.404 4 74500 2.364 63.3

-25.5 3.6 6.027 14 171 0.65 -7.87 0.97 1.62 14 0.40 0.32 -0.14 0.534 0.854 13 7400 0.960 168.6

19547 0.693 91.1 1.071 1.76 3 125 0.35 17.92 0.521 0.87 13 67008 0.655 20.0 1.125 1.78 2 1040.7 4.33

21447 0.731 68.1 0.653 1.38 11 511 0.505 28.07 0.535 1.04 6 89668 0.8 0.0 0.48 1.28 13 787.6 3.83

合 本年累 总量 同比 增幅

位 计 得分 ±% 得分

工业利税

合计 综合 本年累 总量 同比 增幅 合计 综合 得分 位次 计 得分 ±% 得分 得分 位次

4E+05

63.2 46.9

4E+05

99.6

2E+05

106

33712 0.62 63.1 1.05 1.67 5 45674 0.54 95.3 0.71 1.26 7 15756 0.54 91.1 1.1 1.64 6

14 16.5 0.642 17.9 0.981 1.623 13 990 0.603 -63.2 0.842 1.444 12

12869 0.557 80.7 0.882 1.44 9 194 0.378 74.77 0.598 0.98 8 44182 0.509 20.4 1.138 1.647 6 606.1 3.48

财政总决算主要表格介绍如下

财政总决算主要表格介绍如下:财政总决算报表目录,如表8-2所示。

财政总决算分析表,如表8-3所示。

表8-2 决算表目录表8-3 分析表目录1.公共财政预算收支总表。

反映各级财政总决算收入、支出和结余的总体情况。

各级财政在编制决算总表时,应按照政府收支分类科目分“类”、“款”填列预算数和决算数;收入部分的决算数字,应是与国库核对一致的当年实际入库数;支出部分的决算数字,根据政府财政会计支出明细账有关数字填列。

各级财政在汇总编制财政决算总表时,应将上下级财政之间的对应科目相互冲销。

表8-4 公共财政预算收支决算总表财政决算收支总表对财政决算收入明细表、财政决算支出明细表、财政收入、支出预算变动情况表、财政收支分级表、财政收支平衡表、资产负债表等表格起统驭作用,必须注意表与表之间相互衔接和数字与数字之间的勾稽关系。

财政决算收支总表一般格式,如表8—4所示:2.财政收入决算明细表。

详细反映财政收入情况的报表,按“类”、“款”填列,按行业和部门进行分类详细反映。

财政决算收入明细表格式省略。

3.财政决算支出明细表(功能分类)。

是按政府支出功能分类科目的“类”、“款”、“项”填列支出数字的报表,主要反映财政安排用于各方面的支出,主要包括用于一般公共服务、农林水事务、教育、科学技术、文化体育与传媒、国防、外交等方面的预算支出情况和单位预算实际开支情况。

财政决算支出明细表中的“决算数”栏,根据各级政府财政会计支出明细账的有关数字填列,并分解到“项”级。

各级财政的预算支出均以财政拨付各事业行政单位用款数作为列报基础,预拨下年度经费不能列报支出;年终对事业行政单位按规定采用结余收回方法的支出,也不能“以拨列支”,应将收回单位结余部分冲减当年已列支出。

事业行政单位在使用预算资金时,“款”、“项”之间不能随意流用,需经由主管部门报财政部门批准并相应调整有关账务。

采用财政拨款数列报财政决算数是体现财政资金分级负责的原则,它只是会计核算方法上的改变,并不意味着财政预算资金使用的完成,而是赋予事业行政单位监督使用财政预算资金的职责。

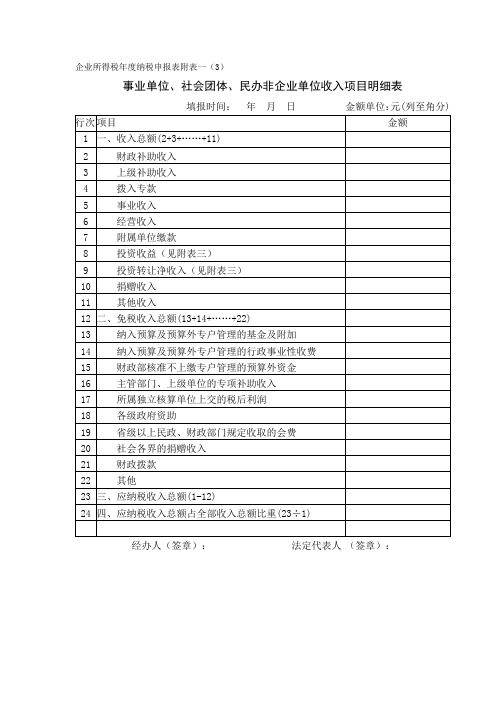

01-1:事业单位收入项目明细表

捐赠收入

11

其他收入

12

二、免税收入总额(13+14+……+22)

13

纳入预算及预算外专户管理的基金及附加

14

纳入预算及预算外专户管理的行政事业性收费

15

财政部核准不上缴专户管理的预算外资金

16

主管部门、上级单位的专项补助收入

17

所属独立核算单位上交的税后利润

18

各级政府资助

19

省级以上民政、财政部门规定收取的会费

企业所得税年度纳税申报表附表一(3)

事业单位、社会团体、民办非企业单位收入项目明细表

填报时间: 年 月 日

金额单位:元(列至角分)

行次

项目

金额

1

一、收入总额(2+3+……+11)

2

财政补助收入

3

上级补助收入

4

拨入专款

5

事业收入

6

经营收入

7

附属单位缴款

8

投资收益(见附表三)

9

投资转让净收入(见附表三)

项目

金额

1

一、支出总额(2+3+……+10)

2

拨出经费

3

上缴上级支出

4

拨出专款பைடு நூலகம்

5

专款支出

6

事业支出

7

经营支出

8

对附属单位补助

9

结转自筹基建

10

其他支出

11

二、不准扣除的支出总额

12

(1)税收规定不允许扣除的支出项目金额

13

(2)按分摊比例计算的支出项目金额

14

三、准予扣除的支出总额

[新]收入项目预算表

![[新]收入项目预算表](https://img.taocdn.com/s3/m/e873c9f719e8b8f67d1cb917.png)

项目预算表

预算追加数 可支配收入 说明

的单位可支配收入。

收入项目预算表

单位名称:

项目编号

一 财政拨款(补助) 经费拨款(补助)

项目类别

预算安排数

社保经费拨款(补助) 非社保经费拨款(补助) 纳入预算管理的行政事业性收费收入 预算内投资 二 预算外收入 行政事业性预算外收入 主管部门集中收入 纳入预算外管理的政府性基金收入 上年财政专户结存数安排 其他预算外收入 其中:书(学)杂费 住宿费 择校费 社会捐赠 三 四 事业收入(不含预算外收入) 事业单位经营收入 利用单位物业、资产进行经营获利收入 五 六 七 八 九 十 纳入预算管理的政府性基金 其他收入 上级补助收入 附属单位上缴收入 用事业基金弥补收支差额 上年结转、结余 上年纳入预算管理的行政事业性收费收入结转 纳入预算管理的政府性基金结转 其他结转 注:1、纳入预算管理的行政事业性收费收入是扣除上缴上级、各项基金、政府统筹后的单位可支配收入。 2、学校收取的书(学)杂费、住宿费、择校费、捐赠等填其他预算外收入栏。

财政拨款收支总体情况表

附件1-1财政拨款收支总体情况表功能分类科目年初预算数科目编码科目名称小计基本支出项目支出合计10,414,588.025,714,588.024,700,000.00 206科学技术支出3,580,956.663,580,956.6620601 科学技术管理事务3,580,956.663,580,956.662060101 行政运行3,580,956.663,580,956.66208社会保障和就业支出1,250,137.561,250,137.5620805 行政事业单位离退休1,250,137.561,250,137.562080501 归口管理的行政单位离退休794,327.16794,327.162080505 机关事业单位基本养老保险缴费支出455,810.40455,810.40210医疗卫生与计划生育支出427,109.80427,109.8021011 行政事业单位医疗427,109.80427,109.802101101 行政单位医疗205,489.39205,489.392101103 公务员医疗补助221,620.41221,620.41215资源勘探信息等支出4,700,000.004,700,000.00 21508 支持中小企业发展和管理支出4,700,000.004,700,000.00 2150805 中小企业发展专项4,700,000.004,700,000.00 216商业服务业等支出126,000.00126,000.0021602 商业流通事务126,000.00126,000.002160299 其他商业流通事务支出126,000.00126,000.00221住房保障支出330,384.00330,384.0022102 住房改革支出330,384.00330,384.002210201 住房公积金330,384.00330,384.00功能分类科目年初预算数科目编码科目名称小计基本支出项目支出附件1-4政府性基金支出预算表单位:元本年政府性基金预算财政拨款支出科目编码科目名称合计基本支出项目支出合计附件1-5部门收支总体情况表合计拨款收入金预算拨款收入经营预算拨款收入收入位经营性收入收入科目编码科目名称合计11,221,088.02 11,221,088.02 206科学技术支出3,580,956.66 3,580,956.66 20601 科学技术管理事务3,580,956.66 3,580,956.66 2060101 行政运行3,580,956.66 3,580,956.66 208社会保障和就业支出1,307,737.56 1,307,737.56 20805 行政事业单位离退休1,307,737.56 1,307,737.56 2080501 归口管理的行政单位离退休794,327.16 794,327.16 2080505 机关事业单位基本养老保险缴费支出513,410.40 513,410.40 210医疗卫生与计划生育支出445,609.80 445,609.80 21011 行政事业单位医疗445,609.80 445,609.80 2101101 行政单位医疗223,989.39 223,989.39 2101103 公务员医疗补助221,620.41 221,620.41 215资源勘探信息等支出4,700,000.00 4,700,000.00 21508 支持中小企业发展和管理支出4,700,000.00 4,700,000.00 2150805 中小企业发展专项4,700,000.00 4,700,000.00 216商业服务业等支出825,200.00 825,200.00 21602 商业流通事务825,200.00 825,200.00 2160299 其他商业流通事务支出825,200.00 825,200.00 221住房保障支出361,584.00 361,584.00 22102 住房改革支出361,584.00 361,584.00 2210201 住房公积金361,584.00 361,584.00合计拨款收入金预算拨款收入经营预算拨款收入收入位经营性收入收入科目编码科目名称科目编码科目名称合 计基本支出项目支出合计11,221,088.026,521,088.024,700,000.00 206科学技术支出3,580,956.663,580,956.6620601 科学技术管理事务3,580,956.663,580,956.662060101 行政运行3,580,956.663,580,956.66208社会保障和就业支出1,307,737.561,307,737.5620805 行政事业单位离退休1,307,737.561,307,737.562080501 归口管理的行政单位离退休794,327.16794,327.162080505 机关事业单位基本养老保险缴费支出513,410.40513,410.40210医疗卫生与计划生育支出445,609.80445,609.8021011 行政事业单位医疗445,609.80445,609.802101101 行政单位医疗223,989.39223,989.392101103 公务员医疗补助221,620.41221,620.41215资源勘探信息等支出4,700,000.004,700,000.00 21508 支持中小企业发展和管理支出4,700,000.004,700,000.00 2150805 中小企业发展专项4,700,000.004,700,000.00 216商业服务业等支出825,200.00825,200.0021602 商业流通事务825,200.00825,200.002160299 其他商业流通事务支出825,200.00825,200.00221住房保障支出361,584.00361,584.0022102 住房改革支出361,584.00361,584.002210201 住房公积金361,584.00361,584.00科目编码科目名称合 计基本支出项目支出附件1-8一般公共预算“三公”经费支出情况表单位:万元本年预算与上年预算对比项目本年预算数上年预算数增减额增减幅度(%)1.因公出国(境)费用 - - -2.公务接待费 4.00 1.003.00 3003.公务用车购置及运行费 - 3.45 -3.45 -100其中:(1)公务用车运行维护费 - 3.45 -3.45 -100 (2)公务用车购置 - - -三公经费合计 4.00 4.45 -0.45 -10.11。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Note: After the tax-share system was adopted in 1994 with 75% VAT and consumption tax belong to central government,the local government revenue decreased.

地方财政收NUE OF LOCAL GOVERNMENT BY ITEM Unit: 100 million yuan

项目

1995 1996 1997 1998 1999 2000 2001

Item 合计

Total 一、各项税收

Total taxes 二、企业亏损补贴

Subsidies to the loss making enterprises

三、能源交通重点建设基金收入 Revenue raised from funds for key construction projects in energy industry and transportation 四、基本建设贷款归还收入 Revenue from repayment of capital construction 五、土地和海域有偿使用收入 Revenue on lending state land or sea using right 六、国家预算调节基金收入 Revenue raised from budget adjustment fund 七、教育费附加收入

Y ITEM Unit: 100 million yuan

2002 2003

起地方财政收入有所 central

Surtax for education 八、征收排污费和城市水资源费收入 Charges on emitted pollutant and on urban water resource 九、其他收入

Other revenues 注:1994年以后实行分税制财政体制,增值税75%部分和消费税划为中央收入,因而1994年起地方财政收入有所 降低。