第三章投入产出表的基本结构和平衡关系教材课程

第三章投入产出核算

13

3.1.2 根据投入产出表进行GDP核算

生产法

➢ GDP =第一产业总产出-第一产业中间投入合计

+第二产业总产出-第二产业中间投入合计 +第三产业总产出-第三产业中间投入合计 =266044(亿元)

12

▪ 投入产出表将使用结构表与投入结构表巧 妙地叠合在一起,整合为一张表。

▪ 关键在于行方向的中间使用部分与列方向 的中间投入部分记录的是相同的数据,并 要求采用相同的分类,但行列却有不同的 解释

▪ 投入产出表所记录的数据可分为三类 1、中间流量数据,反映各部分间的投入产 出关系。 2、各部门最终使用数据。 3、各部门最初投入数据。

▪ 我国目前逢2、7年份进行全国投入产出调查,编制基 本表,逢0、5年份编制延长表。

5

投入产出核算的意义与地位

▪投入产出核算作为国内生产总值核算的扩展和延 伸,反映了国民经济内部各组成部分复杂的相互关 系与因果关系,从而可以更全面更深刻地揭示整个 社会再生产过程,为改进和加强宏观经济管理与调 控提供数据支持。 ▪投入产出表的编制以及投入产出模型的应用,帮 助人们树立起系统科学的思想,并掌握现代的分析 方法与计算手段。

6

投入产出表理解的两个层次

▪ 第一个层次:记录和描述---核算的组成部分

➢ 通过一张棋盘式平衡表,描述国民经济各种产品 的来源(投入)与去向。

▪ 第二层次:分析和建立模型

➢ 通过平衡关系式,开发出各种模型,分析投入与 产出之间的经济关联和复杂影响

7

3.1 投入产出表的结构与内涵

▪ 投入产出表入门 ▪ 根据投入产出表进行GDP核算 ▪ 投入产出表的优势

4

投入产出技术在我国的研究可以分为两个时期, 即开始时期和发展时期。

《国民经济核算》教学大纲

《国民经济核算》教学大纲大纲说明一、课程性质与教学目的国民经济核算是上海对外贸易学院商务信息学院统计学专业(本科)的一门必修课。

国民经济核算是对国民经济运行过程及结果的核算,是从定量、定性角度分析经济活动和经济循环的有力工具,是为企业、行业研究经济周期、商业机会以及为国民经济宏观调控提供决策依据的信息基础。

开设本课程的目的,在于适应市场经济发展需要,扩展统计专业统计分析与经济分析的基础和能力。

通过对国民经济核算理论及实际应用的讲授,联系我国实际,使学生能够系统掌握国民经济核算的基本原理、基本内容和基本方法,对我国国民经济的运行过程和数量关系有比较准确的理解,增强经济数据信息处理综合能力,提高经济分析和科学决策的综合能力。

二、教学要求通过本课程的学习,要求学生做到:1.掌握国民经济核算体系的基本理论、基本内容和基本方法;2.掌握我国国民经济核算的具体制度、规则和基本数据;3.能够对国民经济的运行过程和数量关系进行核算和有效的综合分析。

三、媒体使用和教学过程建议(一)学时和学分1.学时:36课时2.学分:2学分(二)教材本课程教材是由文字教材、音像教材和其他教材等多种媒体组成的一体化教材,要求学生能正确使用。

1.文字教材文字教材包括主教材和学习指导书。

文字教材是学生学习的主要用书,是教学的主要媒体和课程考核的基本依据。

2.音像教材音像教材分为录象教材和IP课程两种,分别计划为13课时(50分钟)和7课时。

电视课形式以精讲为主,全面系统的讲授课程内容。

IP课件以模块式讲授,以讲解重点、难点为主,并随课程进度录制。

3、其他包括网上动态实时和非实时发布的教学资源及计算机CAI课件。

在适当的时候通过对已有课程资源的整合形成本课程的网络课程。

(三)教学环节1.自学及面授辅导电大是远距离成人教育,要注意培养学生自主学习的能力,为学生提供尽可能完善的教学服务,帮助他们掌握本课程教学大纲要求学习的内容。

面授辅导课是一个重要的教学环节,辅导老师要根据教学大纲的要求,配合录象课的进程及文字教材,对学生进行辅导,按中央电大的统一教学要求布置并批改作业。

投入产出表的结构及中国投入产出表ppt课件

一、中国式投入产出表的基本表式

中国1997年投入产出表(按当年生产者价格计算)

中间使用

最终使用

产出

物质生产部门(共101个部门)

非物质街道部门 (共23个部门)

第一产业 第二产业

第三产业

投入

(共5个部门) (共85个部门)

(共34个部门)

物质生

中 产部门

间

(101个 部门)

投

入 非物质生

产部门 (23个部

表的左下角称为第Ⅲ象限,其宾栏项目与第Ⅰ象限宾 栏项目相同,其主栏项目有固定资产折旧、劳动者 报酬、生产税净额、营业盈余等。固定资产折旧单 独作为一行列出,根据需要可归并到第Ⅰ象限或第 Ⅲ象限。第Ⅲ象限如果包括固定资产折旧,则反映 各部门增加值的构成。

• 表的右下角称为第Ⅳ象限。从理论上讲该象限是反 映最终产品的再分配的情况,实际上再分配是很复 杂的经济问题。因此,目前该象限的应用还在研究 之中。

表的右上角称为第Ⅱ象限,其主栏项目与第Ⅰ象限 主栏项目相同,其宾栏项目有最终消费、资本形成、 进出口等。在实际编表时上述这些项目还可以细分。 该象限反映不参加本期生产的最终产品的使用情况;

资金是运动的价值,资金的价值是随 时间变 化而变 化的, 是时间 的函数 ,随时 间的推 移而增 值,其 增值的 这部分 资金就 是原有 资金的 时间价 值

资金是运动的价值,资金的价值是随 时间变 化而变 化的, 是时间 的函数 ,随时 间的推 移而增 值,其 增值的 这部分 资金就 是原有 资金的 时间价 值

(五)确定部门规模的一般原则

既要坚持纯部门划分的规定,又不要使部门划分过细。

在全面衡量需要与可能后确定一个适度的规模。 所谓“需要”,是指编制投入产出表的目的:如果用于

第三章 投入产出核算

国民经济核算

总产出

农业总产出

农业部门总产出加上商业部门代征的农产品税;

工业总产出

现有核算资料是规模以上企业的数据,而投入 产出表中的总产出应包括全部企业的产值; 现有核算资料是产业部门口径,而投入产出表 是产品部门口径; 要进行相应调整,按规模以上和规模以下分解 产品部门,然后加总,调整的基本步骤见P102。

国民经济核算

投入产出核算的意义与地位

投入产出核算作为国内生产总值核算的扩展和延 伸,反映了国民经济内部各组成部分复杂的相互关 系与因果关系,从而可以更全面更深刻地揭示整个 社会再生产过程,为改进和加强宏观经济管理与调 控提供数据支持。 投入产出表的编制以及投入产出模型的应用,帮 助人们树立起系统科学的思想,并掌握现代的分析 方法与计算手段。

出口 474 23902 6568 30944

进口

误差

总产出

-681 -24360 -1901 26942

714 1074 -1187 601

28579 190559 94293 313431

固定资产折旧

13316

22519

23116

58950

劳动者报酬

545

10249

6669

17462

生产税净额

765

国民经济核算

表3-2

进口品列成矩阵的地区投入产出表表式

中间使用 n个部门 消费 最终使用

总产出

投资 出口

本地区产品 中 间 投 入 进口品

n 个 部 门

n 个 部 门

本地区部门对本地区 产品的中间消耗 n×n

对本地区产品 的消费

由本地区产品形成的 固定资产和存货

本地区产品 的出口

投入产出核算(精品)

用第j产品(或产业)部门的总投入去除该产品(或 产业)部门生产经营中所直接消耗的第i产品部门的 货物或服务的价值量用公式表示为:

(i,j=1,2,3…n)

示例以P82表3-2资料为例。(请同学上来计算)

(四)直接消耗系数矩阵 P87

将各产品(或产业)部门的直接消耗系数用表的形 式表现出来,就是直接消耗系数表或直接消耗系数 矩阵,通常用字母A表示。计算公式为:

二、投入产出核算

(一)涵义 P88(见书) 1968年被有机结合到严密的SNA体系,并得到了世界各国的

普遍推广和运用后,投入产出分析方法就成为了国民经济核 算的重要组成部分,并把投入产出分析方法称为投入产出核 算,是在GDP核算基础上的扩展。所以,投入产出核算又称 为投入产出法、部门联系平衡法等。 是从宏观经济角度出发,把国民经济划分为若干个性质不同, 但互有联系的部门或产品群,并借助于现性方程组,来模拟 现实经济结构和社会再生产过程,通过有关技术系数,编制 国民经济计划、预测经济未来。

最后,借助于投入产出表和投入产出模型进 行各种经济分析。

(三)投入产出分析方法的特点 P78

1、投入产出表是投入产出分析的基本形式; 2、投入产出分析能够深入分析各部门之间(或各种产品之

间)复杂的依存关系以及主要比例关系,揭示国民经济各种 活动间的连锁反应,分析国民经济复杂的因果关系和相互联 系; 3、投入产出分析是在投入产出表的基础上,利用线性代数 等数学方法建立数学模型,据此进行各种经济数量分析; 4、投入产出分析的应用有很大的灵活性。既可解决具体的 经济问题,也可研究环境污染治理问题、国际贸易问题、人 口问题、教育问题; 5、投入产出分析的局限性。如编表的技术性很强;同质性 假定的满足;比例性假定等。

第3章投入产出核算

B A A2 A3 完全消耗系数矩阵: 即有 B B I ( I A)1

AK 1 AK

(3)感应度系数和影响力系数 ◆感应度系数反映当前国民经济各个产品部门均增加一个单位最终使用时,某一产品部 门由此而受到的需求感应程度,也就是需求该部门为其他部门的生产而提供的产出量。

第三章

二、间接推导法

投入产出核算

SNA

间接推导法是利用法编制投入产出表,就是将基层单位的原始数据不经分解 地加以汇总,分别编成投入表( 表)和产出表( 表),然后根据一定的假设, 采用数学手段推导出投入产出系数,运用这些系数推导出产品×产品投入产出表 中的中间投入(中间使用)、最初投入、总投入、最终使用和总产出流量。 表 3-4 间接推导法的UV表模型与目标

1.SNA-2008的产品×产品投入产出表和产业×产业投入产出表的最终消费中都

区分出NPISH的项目。 2.在按购买者价格计算的供给表和使用表中对产出和中间消耗均按市场生产者、 自给性生产者和非市场生产者予以分类。 3.SNA-2008更为详细地解释了如何在供给表中记录运输费用,以及记录方法会对生 产者价格和购买者价格所带来的影响,这些影响会对投入产出表的编制产生直接的 作用。

理论基础:一般均衡 理论、全部均衡理论 列昂惕夫的贡献

第三章

投入产出核算

SNA

第二节 投入产出表的基本框架

投 入 产 出 表

第三章

投入产出核算

SNA

•第三节 投入产出表的基本系数与基本模型

•一、基本系数 (1)直接消耗系数 直接消耗系数:直接消耗系数也称为投入系数,记为 其中: aij xij / X j i, j 1, 2, ,n (2)完全消耗系数和列昂惕夫逆系数 完全消耗系数通常记为 ,是指某一产品部门(如部门)每提供一个单位的最终产品, 需直接消耗和间接消耗(即完全消耗)各产品部门(如部门)的产品或服务的数量。 n n n n n n 其中: bij aij aik akj aik akr arj aik akr art atj

投入产出核算

第三章投入产出核算学习目的与要求:通过本章的学习,了解投入产出核算的基本原理,掌握投入产出表的结构、平衡关系,掌握直接消耗系数的概念和计算方法,掌握完全消耗系数的概念。

考核范围:1、投入产出核算的基本原理2、直接消耗系数和完全消耗系数考试知识点和要求:1、投入产出帐户与投入产出表识记:投入的概念。

中间投入。

最初投入。

中间产出。

最终产出。

2、投入产出表的结构识记:第I象限的含义。

第n象限的含义。

第川象限的含义。

3、识记:投入产出表的基本平衡关系式4、直接消耗系数识记:直接消耗系数的概念。

理解:制约直接消耗系数的因素。

简单应用:直接消耗系数计算。

5、完全消耗系数识记:完全消耗系数的概念。

理解:完全消耗系数与完全需求系数之间的区别与联系简单应用:完全需求系数的计算。

教学内容:一、投入产出核算的基本原理(一)投入产出核算的几个基本概念1、投入产出核算。

又称投入产出分析,是指主要利用投入产出表来反映部门间生产中的技术经济联系和重要比例关系。

2、投入、最初投入、中间投入和总投入。

投入是生产某种产品过程中所必须的生产消费,包括最初投入和中间投入。

最初投入是各种生产要素的投入,包括劳动者报酬、生产税净额、固定资产折旧和营业盈余。

中间投入是生产过程中消耗的货物和服务,也称为中间消耗。

总投入为最初投入与中间投入之和。

3、中间产出(品)、最终产出和总产出。

中间产出就是中间产品,它与中间投入相对应,当某种产品被用作中间投入时,它也就是中间产品;最终产出就是最终产品,是用作最终使用的产品,包括消费品、投资品和净出口。

总产出是中间产出和最终产出之和。

(二)投入产出核算帐户1、某种产品的投入产出帐户帐户的表式结构:左方记录中间投入、最初投入和总投入;右方记录中间产品、最终产品和总产出。

1、产业部门投入产出帐户。

3、矩阵形式的投入产出表。

见教材71页表3-3 。

如果该投入产出表采用实物计量单位,它就是一张实物型投入产出表;如果采用货币计量单位,就是价值型投入产出表。

第三章 投入产出

不同符号的含义解释

xij

Xi

yi

Xj

yik

dj vj

Ei

tj

sj

yi

Nj

Nj dj vj tj sj

二 价值型投入产出表的结构分析 (一) 四象限划分

1第一象限(中间产品象限) 行方向:某一部门产品提供给其他部门作中间产品 使用的数量。 列方向:某一部门生产过程中消耗其他部门产品的 数量。

b2k ak 2

3 k 1

b33 a33 b3k ak 3

2

k 1

2 设国民经济分为工业农业和其它三各部门,下 面是这三个部门的直接消耗系数表

n最终使用结构系数投资结构系数消费的结构系数净出口结构系数ikikikieieie完全生产税净额系数行向量直接营业盈余系数行向量中间投入中间使用总消费资本形成总额合计工业农业其它3249469046601500304579012101914465455600174050578451914414121941434461229747856487558503873415666500039004660700086504690115069003249ij10331444121015402754790378639683045346568451500ij产品平衡方程行模型1n个部门的产品平衡方程2一般表达式12112221引入的方程表达用矩阵表达ijijijijij三价值平衡方程列模型1n个部门的价值平衡方程2一般表达式21112212引入的价值平衡方程ij演示展开式4用矩阵表示中间投入系数的对角矩阵增加值系数矩阵的对角阵第三节价值型投入产出模型实例新疆六个部门直接消耗系数表1997货运邮电业商业餐饮业农业工业建筑业货运邮商业餐服务业电业01494017320004500133000610067201663037080001200332002400039400000049930000050106600590700245200000303775001495004840024100482000020206500213010810058402338000820229300211002440062901160新疆六个部门直接消耗系数表2002货运邮电业商业餐饮业农业工业建筑业货运邮商业餐服务业电业02514009080000040038500271007720113101956000050072400333005350003603816000000017590042300550000430311100108005550047300867001150079000067007430037903343000050171400088005180055001119011310195600005007240033300535货运邮电业商业餐饮业农业1997农业2002014940173200045001330006100672新疆六部门完全消耗系数表1997026200435100101004060029401256035470807600089

第3章投入产出核算ppt课件

③在现实经济生活中,产品部门无法直接观察到; 但它仍然是一种合理抽象,其资料可用适当方法推 算出来。基本过程为:

实际投入产出资料→产业部门资料→产品部门资料

从使用情况来看,闭胸式的使用比较 广泛。 敞开式 盾构之 中有挤 压式盾 构、全 部敞开 式盾构 ,但在 近些年 的城市 地下工 程施工 中已很 少使用 ,在此 不再说 明。

(二)投入产出法的产生和发

展

法国重农学者魁奈:“经济表”; 马克思:“社会再生产理论”,两大部类比例关系; 瓦尔拉斯:“一般均衡理论模型”,多部门间的比例关系; 1920年代,前苏中央统计局:社会产品棋盘式平衡表; 1930年代,瓦西里•列昂节夫:投入产出表和经济数学模型; 二战后,投入产出法广泛应用于经济管理实践,形成现代经济

➢ [3]刘起运、陈璋、苏汝劼编著:《投入产 出分析》,中国人民大学出版社,2006

从使用情况来看,闭胸式的使用比较 广泛。 敞开式 盾构之 中有挤 压式盾 构、全 部敞开 式盾构 ,但在 近些年 的城市 地下工 程施工 中已很 少使用 ,在此 不再说 明。

§

3.1

产业关联与投入产出

表

一、投入产出法及其产生和发展 (一)产业关联性与投入产出核算 生产过程从产出看,各部门相互提供产品; 生产过程从投入看,各部门相互消耗产品。

(三)投入产出表的两个方向

横表:Ⅰ+Ⅱ,反映各部门的产出及其使 用去向,即“产品分配”过程;

竖表:Ⅰ+Ⅲ,反映各部门的投入及其提 供来源,即“价值形成”过程。

“横表”和“竖表”各自存在一定的平衡 关系,彼此之间又在总量上相互制约,构 成投入产出表建模分析的基础框架。

[第三章投入与产出(新12)

ቤተ መጻሕፍቲ ባይዱ

投入产出表采用的部门分类

投入产出表的部门分类:是产业部门分类和 产品部门分类,这些部门分类是专门为投入 产出核算而设置的抽象部门单位。既考虑实 际分析研究需要又要考虑实际工作量和核算 基础。既兼顾精确性与可行性。这是投入产 出核算部门划分的原则。

投入产出核算中的部门分类——“产品部门”或“纯部 门”。

编制物质产品投入产出表

在1987年投入产出表诞生之前,国家和大部 分省(市、区)都有过编制投入产出表的经 验。这一阶段所编制的国家和地区表均为物 质产品投入表,又称为MPS式投入产出表。 该表的核算范围只包括农业、工业、建筑业、 货运邮电业和商业饮食业五大物质生产部门。 可以说,第一阶段编表工作属于探索和研究 过程,没有统一的规范和制度。

如何理解投入产出表

投入产出表以矩阵形式,描述国民经济各 部门在一定时期(通常为一年)生产中的 投入来源和产出使用去向,揭示国民经济 各部门间相互依存、相互制约的数量关系, 同时,它将生产法、收入法、支出法国内 生产总值结合在一张表上,细化了国民生 产总值核算。

本教材只列出最具综合性的产品部门×产品部门 表,并结合具体实例进行阐释,以期达到对投入产 出的理解。 有如下资料: 第一产业总产出或总投入为9085亿元,其具体分布 为:中间投入即消耗本部门或别部门的产品3341亿 元,包括消耗第一产业本身产品950亿元,消耗第二 产业产品1950亿元,消耗第三产业产品441亿元。 最初投入5744亿元,其构成为:折旧150亿元,劳 动者报酬4804亿元,利润和税金790亿元。 现在可以将以上数字列成一列,编制一个投入产出 例表1(第一产业)。

投入产出表在20世纪30年代产生于美国,它 是由美国经济学家、哈佛大学教授瓦西里.列 昂惕夫在前人关于经济活动相互依存性的研究 基础上首先提出并研究和编制的。 1931年他利用美国国情普查资料编制了 1919年和1929年美国投入产出表,1936年他 撰写了世界上有关投入产出技术的第一篇论文, 标志着投入产出技术的诞生。正是在这方面的 卓越贡献,他于1973年和1984年分别获得了 诺贝尔经济学奖。

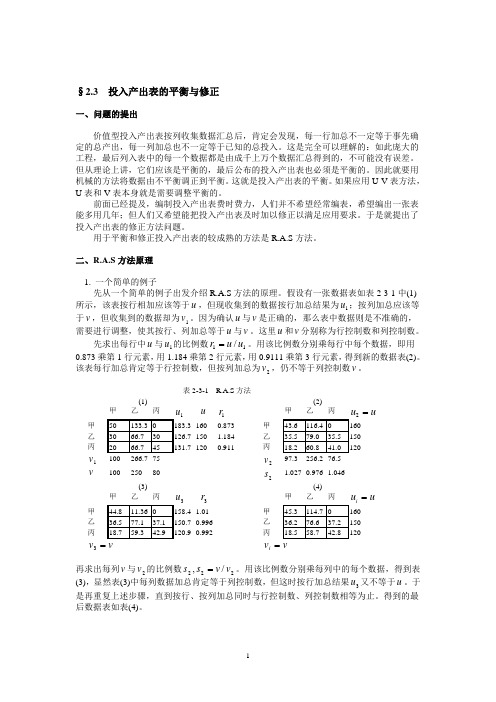

投入产出分析投入产出表的平衡与修正

§2.3 投入产出表的平衡与修正一、问题的提出价值型投入产出表按列收集数据汇总后,肯定会发现,每一行加总不一定等于事先确定的总产出,每一列加总也不一定等于已知的总投入。

这是完全可以理解的:如此庞大的工程,最后列入表中的每一个数据都是由成千上万个数据汇总得到的,不可能没有误差。

但从理论上讲,它们应该是平衡的,最后公布的投入产出表也必须是平衡的。

因此就要用机械的方法将数据由不平衡调正到平衡。

这就是投入产出表的平衡。

如果应用U-V 表方法,U 表和V 表本身就是需要调整平衡的。

前面已经提及,编制投入产出表费时费力,人们并不希望经常编表,希望编出一张表能多用几年;但人们又希望能把投入产出表及时加以修正以满足应用要求。

于是就提出了投入产出表的修正方法问题。

用于平衡和修正投入产出表的较成熟的方法是R.A.S 方法。

二、R.A.S 方法原理1. 一个简单的例子 先从一个简单的例子出发介绍R.A.S 方法的原理。

假设有一张数据表如表2-3-1中(1)所示,该表按行相加应该等于u ,但现收集到的数据按行加总结果为u 1;按列加总应该等于v ,但收集到的数据却为v 1。

因为确认u 与v 是正确的,那么表中数据则是不准确的,需要进行调整,使其按行、列加总等于u 与v 。

这里u 和v 分别称为行控制数和列控制数。

先求出每行中u 与u 1的比例数11/u u r =。

用该比例数分别乘每行中每个数据,即用0.873乘第1行元素,用1.184乘第2行元素,用0.9111乘第3行元素,得到新的数据表(2)。

该表每行加总肯定等于行控制数,但按列加总为v 2,仍不等于列控制数v 。

表2-3-1 R.A.S 方法(1) (2)甲 乙 丙 u 1u r 1甲 乙 丙 u u 2=甲 160 0.873 甲乙 150 1.184 乙 丙 120 0.911 丙 v 1 100 266.7 75 2v 97.3 256.2 76.5v100250802s1.027 0.976 1.046(3) (4)甲 乙 丙 u 3 r 3 甲 乙 丙 u u i =甲 1.01 甲 乙 0.996 乙 丙0.992丙v 3v i =再求出每列v 与v 2的比例数2s ,22/v v s =。

投入产出核算

第三章投入产出核算学习目的与要求:通过本章的学习,了解投入产出核算的基本原理,掌握投入产出表的结构、平衡关系,掌握直接消耗系数的概念和计算方法,掌握完全消耗系数的概念。

考核范围:1、投入产出核算的基本原理2、直接消耗系数和完全消耗系数考试知识点和要求:1、投入产出帐户与投入产出表识记:投入的概念。

中间投入。

最初投入。

中间产出。

最终产出。

2、投入产出表的结构识记:第I象限的含义。

第n象限的含义。

第川象限的含义。

3、识记:投入产出表的基本平衡关系式4、直接消耗系数识记:直接消耗系数的概念。

理解:制约直接消耗系数的因素。

简单应用:直接消耗系数计算。

5、完全消耗系数识记:完全消耗系数的概念。

理解:完全消耗系数与完全需求系数之间的区别与联系简单应用:完全需求系数的计算。

教学内容:一、投入产出核算的基本原理(一)投入产出核算的几个基本概念1、投入产出核算。

又称投入产出分析,是指主要利用投入产出表来反映部门间生产中的技术经济联系和重要比例关系。

2、投入、最初投入、中间投入和总投入。

投入是生产某种产品过程中所必须的生产消费,包括最初投入和中间投入。

最初投入是各种生产要素的投入,包括劳动者报酬、生产税净额、固定资产折旧和营业盈余。

中间投入是生产过程中消耗的货物和服务,也称为中间消耗。

总投入为最初投入与中间投入之和。

3、中间产出(品)、最终产出和总产出。

中间产出就是中间产品,它与中间投入相对应,当某种产品被用作中间投入时,它也就是中间产品;最终产出就是最终产品,是用作最终使用的产品,包括消费品、投资品和净出口。

总产出是中间产出和最终产出之和。

(二)投入产出核算帐户1、某种产品的投入产出帐户帐户的表式结构:左方记录中间投入、最初投入和总投入;右方记录中间产品、最终产品和总产出。

1、产业部门投入产出帐户。

3、矩阵形式的投入产出表。

见教材71 页表3-3 。

如果该投入产出表采用实物计量单位,它就是一张实物型投入产出表;如果采用货币计量单位,就是价值型投入产出表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、行与列的含义

表中每个部门所对应的每一行表示“产出”, 即该部门产品(或者劳务)的分配与使用。有 多少作为中间使用?被哪些部门使用?有多少 作为最终使用?其中用于消费和用于投资的分 别为多少?

表中每个部门所对应的每一列表示“投入”, 即该部门生产(或者经营)过程中所“消耗” 的各种要素的数量。有多少属于中间投入?分 别由哪些部门提供?有多少属于最初投入?其 中劳动投入和资本投入各为多少?

实物投入产出表的平衡关系式为: 中间产品 + 最终产品 = 总产品

二、实物型投入产出表的特点

1、实物型投入产出表的实物量作为计量单位,各类 产品的计量单位并不相同,表的纵列不能相加。

2、能确切地反映各类产品生产过程中的技术联系, 使其不受价格变动和价格背离价值等因素的影响。

3、由于产品目录不能包罗万象,有些产品未列表中, 使中间产品不完整,为了弥补这一缺陷,需要在 中间产品的纵列上加上一个其他项。

n

n

yi n j

i 1

j

抵消 中间投入

但是同一个部门的最终使与增加值没有这个 关系,即:

yi nj 当i j

因为

n

n

xij xij

j 1

i1

三、价值型投入产出表的特点

既综合又具体地反映经济关系 既可以从使用价值形态又可以从价值形态反 映社会产品的运动 既可以用表格形式又可以用数学模型描述经 济问题

二、平衡关系

1、行平衡关系 中间使用+最终使用=总产出

x11 x12 x1n Y1 X1

x 2 … …1 x 2 2 x 2 n Y 2 X 2

x n 1 x n 2 x n n Y n X n

n

xij Yi Xi i 1 ,2 , n

j1

全社会的中间使用+全社会的最终使用=社会总产出

在表1-2-1的例中:

第一行表示:第1部门产品的分配与使用:总 产出为1600亿元,其中659亿元作为中间使用, 941亿元作为最终使用;

第一列表示:第1部门生产过程中所需的各种 投入:总投入为1600亿元,其中480亿元属于 中间投入,1120亿元属于最初投入。

3、各个象限的含义

如果用两条线将表划分为四部分,每一部分称为象限

u ij

i纯产品提供给j产业部门生产使用的数量 j产业部门生产中消耗的i 纯产品数量

2、V表的经济意义(部门×产品表)

v ij i产业部门生产的j纯产品数量 j纯产品来自i产业部门的数量

主要用于生产方面、估价方面、进出口产品 处理方面等的分析。当产品的分类与产业的分类 一致时,称为“方型供给与使用表”,大多数是 “长方形供给与使用表”。是编制对称投入产出 表的基础。SNA建议在供给与使用表的基础上编 制对称投入产出表。

投入产出核算是国民经济核算体系的重要组成 部分,它采用SNA账户原理和形式,从中间使用的 角度对国内生产总值核算进行补充和细化。国内生 产总值有三种计算方法:生产法、收入法和支出法, 而投入产出表的Ⅰ、Ⅱ、Ⅲ象限完整地表现了国内 生产总值的这三种计算方法。

把投入产出表的第Ⅰ、Ⅱ象限联系起来,反映 产品的分配使用去向,有中间使用+最终使用=总产 出的平衡式;

nn

nn

n

vijuijyi

j1i1

i1 j1

i1

2、部门总投入与总产出的平衡

(1) 部门总投入(部门纵列)

n

uij Nj Gj (j=1、2……n)

i1

(2)部门总产出(部门横行)

n

v ij G i

j 1

(i=1、2……n)

(3)总投入=总产出

对一个部门:

n

n

uij Nj vij

i1

j1

左上为第一象限,反映部门之间的相互关联(相互提供 产品与消耗产品),是投入产出表最重要的一部分 右上为第二象限,是第一象限在水平方向的延伸,反映 每个部门产品(或劳务)用于最终使用的情况。 左下为第三象限,是第一象限在垂直方向的延伸,反映 每个部门所“消耗”的最初投入的情况。

•右下为第四象限,主要反映 转移支付,在编制投入产出 时,一般不收集这部分数据。

表的第一部分是投入产出的最基本部分,它 位于两张表的重叠交叉处,其中每个数字都具有 双重性意义。从行向看,它说明产品的分配使用 情况;从列向看,则说明产品的物资消耗情况。 整个部分反映了国民经济各部门之间的技术经济 联系。

表的第二部分是第一部分在水平方向的延伸, 它说明各部门作为最终产品的总量中,用于消费 和投资的数量,体现了实物形态国民收入的最终 使用情况。

§3.4 供给表和使用表

(一)UV表的意义 UV表也称为供给与使用表 产品部门是同质生产单位(用途、生产消耗、

生产工艺大致相同),它们通常是不存在的,是 一种抽象的或理想的单位。根据现实部门即产业 部门编制的生产过程中投入表和产出表,即是直 接收集数据编制的投入产出表。

(二)UV表的表式结构

1、U表的经济意义(产品×部门表)

§3.2 实物型投入产出表和平衡关系

一、实物形态投入产出模型的表式

在实物投入产出表中,是以产品来进行分类的,其 计量单位则是以实物单位来计量的。简化的实物形态投 入产出表如下所示:

二、表式结构

1、第一象限的经济意义 中间流量矩阵 q ij

横行: i部门提供给j部门

1 2 …… n

生产用的数量;

160 659 894 160 925 1118 320 2000 220 160 800 480 800 4384 2712

47 941 1600 197 1315 2240 340 560 2560 320 800 1600 904 3616 8000

最 折旧

40 150 140 80 410

初 劳动报酬 952 269 461 400 2082

第三部分则是第一部分在垂直方向的延伸,用来说 明各部门净产值的情况,并具体反映国民收入在物质生 产领域内的初次分配,即如何分为工资、利润和税金等 部分。

第四部分是由第二、三共同延伸而组成的,一般来 说它可以反映某些国民收入再分配的某些情况(仍处于 探索之中)。

根据上表,可计算出相应的直接消耗系数矩阵、完全消耗系 数矩阵:

1、第一象限的经济意义

x ij

i产品提供给j产品部门作生产消耗用的产品数量

• j产品部门生产过程中消耗的i产品数量

• 反映国民经济各个产品部门的经济技术联系

• 反映投入产出表的填满率

1 2 …… n

1 x11 x12

x1n

2 x21 x22

x2n

.

n xn1 xn2

xnn

2、第二象限 的经济意义

nn

n

n

xi

j

yi

Xi

i1 j1

i1

i1

2、列平衡关系

中间投入+增加值=总投入

x11 x21 xn1 N1 X1

x 1 2 x 2 2 x n 2 N 2 X 2

……

x 1 n x 2 n x n n N n X n

n

xij nj Xj

i1

j1 ,2 , n

全社会的中间投入+国内生产总值=社会总投入

本章小结 一

1、投入产出分析的基础是投入产出表。产品 投入产出表有按产品部门(纯部门)分类的对 称型产品产品和按产业部门交叉分类UV的表之 分。

2、价值型投入产出表分为中间流量、最终使 用、增加值三个象限。第一象限采用复式记账 矩阵形式,反应国民经济各个部门的经济技术 联系;第二、第三象限分别反应最终使用和增 加值的构成。三个象限实际上表示了国内生产 总值的三种计算方法。

把投入产出表的第Ⅰ、Ⅲ 象限联系起来,反映 产品的投入结构,有中间投入+最初投入=总投入的 平衡式。

4、几个重要平衡关系

(1)行平衡关系 中间使用+最终使用=总产出

(2)列平衡关系 中间投入+初始投入=总投入

(3)总量平衡关系 总投入=总产出 每个部门的总投入=该部门总产出 中间投入合计=中间使用合计 初始投入合计=最终使用合计

n

qij yi Qi (i=1、2……n)

j 1

能否建立列平衡关系?

上表的简要解释: 从行向看,反映的是各类产品的分配使用情况,其中 一部分作为中间产品供其它产品生产中使用(消耗), 另一部分则作为最终产品供投资和消费使用,两部分 相加就是一定时期内各类产品的生产总量。从列向看, 反映了各类产品生产中要消耗其它产品(包括自身) 的数量。但应指出的是,由于列向各类产品的计量单 位不一致,故不能进行运算,因此,实物投入产出模 型只有行模型没有列模型。

nn

n

n

xijNj Xi

j1i1

j1

j1

3、同一个部门的平衡关系

同一个部门的总产出=总投入

n

n

xij yi

xij n j

j 1

i 1

把行和列联

系起来

4、全社会的平衡关系

(1) 社会总产出=社会总投入

nn

n

nn

n

xij yi xij nj

i1 j1

i1

j1 i1

j

(2)全社会的最终使用之和=国内生产总值

投 税利 入 合计

128 253 423 320 1124 1120 672 1024 800 3616

总投入

1600 2240 2560 1600 8000

1、 几个主要指标

(1)产出指标(横向)

总产出:指经济系统各“部门”在一定时期内生 产的所有货物和服务的价值,既包括新增价值, 也包括转移价值。反映经济系统用其各“部门” 生产活动的总规模。