中国造纸年鉴2020:中国2019年造纸板块财务指标一览统计

中国造纸年鉴2020:中国2019年涂布白纸板.白卡纸主要生产企业的产能和项目建设情况统计

-

公 博司 汇纸业股份有限 233

-

公 山司 东晨鸣纸业集团 290

-

股 山份 东有 太限 阳公 纸司 业有限 205

90

公 广司 西金桂浆纸业有 140

180

限 东公 莞司 建晖纸业有限 100

-

公 广司 东理文造纸有限 66

-

公 珠司 海(经洪济梅特) 区红塔 65

-

仁 联恒 盛纸 纸业 业(有龙限海公)有司 60

-

限 亚公 太司 森博(山东)浆 60

-

纸 斯有 道限 拉公 恩司 索(广西) 53

-

浆 佛纸 山有 华限 丰公 纸司 业有限 45

-

公 新司 乡新亚纸业集团 30

40

股 四份 川有 宜限 宾公 纸司 业股份 20

-

有 江限 门公 星司 辉造纸有限 30

-

公 山司 东远通纸业有限 30

-

公 商司 丘新浩纸业有限 20

-

公 汕司 头市曜德纸业有 20

-

限 安公 徽司 正华再生纸业 25

30

有 湖限 北公 骏司 马纸业有限 -

-

பைடு நூலகம்

公 江司 西五星纸业有限 20

-

公 浙司 江华天再生资源 20

20

有 山限 东公 华司 金集团有限 -

35395

公司合计

1792

摘编自《中国造纸年鉴2020》

单位:万吨中/年国2019年涂布白纸板.白卡纸主要生产企业的产能和项目建设情况统计

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

玖生龙产纸企业业(东莞)有 2019年涂布白 -2020-2021年

中国造纸工业2019年度报告

Annual Report ■ 年度报告中国造纸协会2019 Annual Report of China’s Paper Industry(一)纸及纸板生产量和消费量据中国造纸协会调查资料,2019年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10765万t ,表1 2019年纸及纸板生产和消费情况中国造纸工业较上年增长3.16%。

消费量10704万t ,较上年增长 2.54%,人均年消费量为75 kg (14.00亿人)。

2010—2019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%(见图1和表1)。

2019年纸及纸板各品种生产量和消费量占纸及纸年度报告 ■ Annual Report年增长1.71%;消费量1749万t ,较上年下降0.11%。

2010—2019年生产量年均增长率1.05%,消费量年均增长率1.06%(见图5)。

3.涂布印刷纸2019年涂布印刷纸生产量680万t ,较上年下降3.55%;消费量542万t ,较上年下降10.26%。

2010—2019年生产量年均增长率0.68%,消费量年均增长率–0.14%(见图6)。

其中:铜版纸2019年铜版纸生产量630万t,较上年下降3.82%;图2 2019年纸及纸板各品种生产量占纸及纸板 总生产量的比例图3 2019年纸及纸板各品种消费量占纸及纸板 总消费量的比例图4 2010—2019年新闻纸生产量和消费量图5 2010—2019年未涂布印刷书写纸生产量和消费量图6 2010—2019年涂布印刷纸生产量和消费量图1 2010—2019年纸及纸板生产和消费情况板总生产量和总消费量的比例见图2和图3。

(二)纸及纸板主要产品生产和消费情况1. 新闻纸2019年新闻纸生产量150万t ,较上年下降21.05%; 消费量195万t ,较上年下降17.72%。

2010—2019年生产量年均增长率–11.04%,消费量年均增长率–8.24% (见图4)。

中国造纸工业2019年生产运行情况

中国造纸工业2019年生产运行情况赵 伟中国造纸协会理事长1 2019年1—9月生产完成情况据国家统计局快报统计数据,截至2019年9月底,制浆造纸及纸制品业企业数量6641家,比上年同期减少31家。

其中:纸浆制造业46家,比上年同期增加3家;造纸业2498家,比上年同期减少148家;纸制品制造业4097家,比上年同期增加114家。

2019年1—9月累计生产量:纸及纸板9287万t,较上年同期增加421万t,同比增长4.7%;纸浆968万t,较上年同期减少85万t,同比下降8.1%;纸制品5217万t,较上年同期增加981万t,同比增长23%;其中:纸箱生产量2426万t,较上年同期增加305万t,同比增长14%。

2 主要经济指标完成情况据国家统计局统计数据,2019年1—9月规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下。

(1)主营业务收入全行业累计完成9775亿元,比上年同期减少803亿元,同比下降7.6%。

其中:纸浆制造业累计完成114亿元,比上年同期减少9亿元,同比下降7.3%;造纸业累计完成5602亿元,比上年同期减少751亿元,同比下降11.8%;纸制品制造业累计完成4060亿元,比上年同期减少42亿元,同比下降1.0%。

(2)利润总额全行业累计完成437亿元,比上年同期减少154亿元,同比下降26.1%。

其中:纸浆制造业利润–0.5亿元,比上年同期减少11亿元,同比下降105%;造纸业累计完成217亿元,比上年同期减少153亿元,同比下降41.3%;纸制品制造业累计完成220亿元,比上年同期增加11亿元,同比增长5.3%。

(3)产成品存货全行业产成品存货533亿元,比上年同期减少55亿元,同比下降9.4%。

其中:纸浆制造业产成品存货10亿元,比上年同期增加3.6亿元,同比增长56.3%;造纸业产成品存货347亿元,比上年同期减少66亿元,同比下降16.0%;纸制品制造业产成品存货176亿元,比上年同期增加8亿元,同比增长4.8%。

中国造纸年鉴2020:山东太阳控股集团有限公司2019年主要制浆生产线统计

进口木片杨木

预水解碱法

连续蒸煮

桉木.木屑

蒸煮机械

连续蒸煮

阔叶木片

预水解碱法

连续蒸煮

摘编自《中国造纸年鉴2020》

019年主要制浆生产线统计

天主津体中设轻备机供械有货限 产品品种

公司

化学阔叶木浆

安德里茨公司

化学机械浆

安德里茨公司

特种纤维

安德里茨公司

特种纤维

安德里茨公司

半化学浆

美卓公司

特种纤维

纸年鉴2020》

生产线名称

过氧化氢中浓浆 半化学浆 老挝溶解浆

山东太阳控股集团有限公司2019年主要制浆生产线统计

纤维原料

制浆方法

蒸煮器

杨 杨木 木.板桉皮木.相思木 碱法

片

APMP

四 高管 浓连 磨续(主蒸要煮磨器浆 设备)

进口木片

预水解碱法

低固形物连续蒸煮

生产能力/(万

7 80 50 30 40 30

投产时间

2003-07 2008-01 2015-10 2015-10 2018-06 2018-06

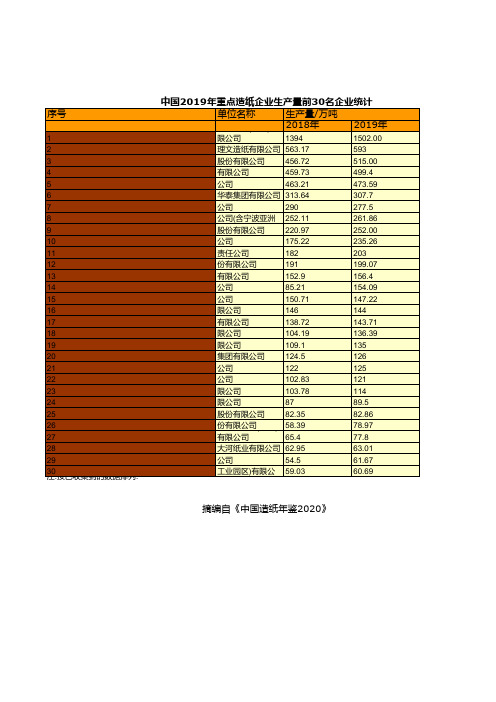

中国造纸年鉴2020:中国2019年重点造纸企业生产量前30名企业统计

1394

1502.00

理 山文 东造 晨纸 鸣有 纸限 业公 集司 团 563.17 股 山份 东有 太限 阳公 控司 股集团 456.72

593 515.00

有 山限 鹰公 国司 际控股股份 459.73

499.4

公司

463.21

473.59

华 中泰 国集 纸团 业有 投限 资公 有司 限 313.64

199.07

有 东限 莞公 金司 洲纸业有限 152.9

156.4

公 东司 莞建晖纸业有限 85.21

154.09

公 金司 红叶纸业集团有 150.71

147.22

限 浙公 江司 景兴纸业股份 146

144

有 武限 汉公 金司 凤凰纸业有 138.72

143.71

限 广公 西司 金桂浆纸业有 104.19

82.86

份 永有 丰限 余公 造司 纸(扬州) 58.39

78.97

有限公司

65.4

77.8

大 东河 莞纸 金业 田有 纸限 业公 有司 限 62.95

63.01

工业园区)有限公 59.03

60.69

摘编自《中国造纸年鉴2020》

同比/%

7.75 5.3 12.76 8.63 2.24 -1.89 -4.31 3.87 14.04 34.27 11.54 4.23 2.29 80.84 -2.32 -1.37 3.6 30.91 23.74 1.2 2.46 17.67 9.85 2.87 0.62 35.25 18.96 0.1 13.16 2.81

136.39

限 山公 东司 世纪阳光纸业 109.1

135

集 维团 达有 国限 际公 控司 股有限 124.5

中国造纸工业2020年度报告

380 405 6.58 309 330 6.80

10.其他纸及纸板

255 270 5.88 226 268 18.58

Ӊᜈၸጭ

ၶาၸጭ

ᄆጭ

๔࣊Ӿ҄ጭ

ల๔࣊Ӿ҄˹зጭ

ጭ

ၦഃԓጭ

ளጭ

Ф̴ྱሗጭԢጭ

2.未涂布印刷书写纸 1780 1730 -2.81 1749 1783 1.94

3.涂布印刷纸

680 640 -5.88 542 571 5.35

其中:铜版纸

630 600 -4.76 535 556 3.93

4.生活用纸

1005 1080 7.46 930 996 7.10

5.包装用纸

695 705 1.44 699 718 2.72

一、纸及纸板生产和消费情况 (一)纸及纸板生产量和消费量 据中国 造 纸 协 会 调 查 资 料,2 0 2 0 年全 国 纸 及 纸 板 生 产 企 业 约 2 5 0 0 家,全 国 纸 及 纸 板 生 产 量11 2 6 0万t,较 上年 增 长4 .6 0%;消费 量118 2 7 万t,较 上年 增 长 10 .4 9%,人 均 年 消费 量 为 84k g(14.00亿人)。2011~2020年,纸及纸板生产量年均增长率1.41%,消费量年均增长率 2.17%(见表1、图1、图2-1、图2-2)。 (二)纸及纸板主要产品生产和消费情况 1、新闻纸 2 0 2 0 年 新 闻 纸 生 产 量110万 t ,较 上 年 增 长 - 2 6 .6 7%;消费 量17 5 万 t ,较 上 年 增 长 -10.26%。2011~2020年生产量年均增长率-13.12%,消费量年均增长率-8.49%。见图3。 2、未涂布印刷书写纸 2020年未涂布印刷书写纸生产量1730万t,较上年增长-2.81%;消费量1783万t,较上年 增长1.94%。2011~2020年生产量年均增长率为零,消费量年均增长率0.62%。见图4。 3、涂布印刷纸 2 02 0 年 涂布印刷纸 生 产量 6 4 0万t,较 上年增长 -5.8 8%;消费 量571万t,较 上年增长 5.35%。2011~2020年生产量年均增长率-1.38%,消费量年均增长率-0.53%。见图5。 其中:铜版纸 2020年铜版纸生产量600万t,较上年增长-4.76%;消费量556万t,较上年增长3.93%。 2011~2020年生产量年均增长率-0.71%,消费量年均增长率0.49%。见图6。 4、生活用纸 2 0 2 0 年生 活用纸 生 产 量10 8 0万t,较 上年 增 长7.4 6%;消费 量 9 9 6万t,较 上年 增 长 7.10%。2011~2020年生产量年均增长率4.45%,消费量年均增长率4.43%。见图7。 5、包装用纸 2 0 2 0 年包 装 用纸 生 产量 70 5万t,较 上年 增长1.4 4%;消费 量 718万t,较 上年 增长 2 .72%。 2011~2020年生产量年均增长率1.44%,消费量年均增长率1.43%。见图8。 6、白纸板 2020年白纸板生产量1490万t,较上年增长5.67%;消费量1373万t,较上年增长7.52%。 2011~2020年生产量年均增长率1.19%,消费量年均增长率0.42%。见图9。 其中:涂布白纸板 2020 年 涂布白纸板 生产量1410万t,较 上年增长4.4 4%;消费 量1292万t,较 上年增长 6.25%。2011~2020年生产量年均增长率0.99%,消费量年均增长率0.17%。见图10。

中国造纸年鉴2020:中国2019年主要生产箱纸板和瓦楞原纸的企业和项目建设情况统计(一)

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34

玖生龙产纸企业业(控股)有 实际产能

有 江限 苏公 长司 丰造纸有限 75 公 福司 建省青山纸业股 30

份 山有 东限 晨公 鸣司 纸业集团 30

股 河份 南有 省限 龙公 源司 纸业股 35

份 正有 业限 国公 际司 控股有限 65

公 山司 东(德中州山泰联鼎合新鸿材 80

料 湖科 北技 盛有 大限 纸公 业司 有限 38

公 浙司 江杭州富亨纸业 40

190(90万吨预计 260020-06和100万 30 -80(2020-03已投 产 部)分产能转产文化 用纸 100 -部分产能转产文化 用纸 50 20 -30(预计2020-12投 产) -

摘编自《中国造纸年鉴2020》

限 广公 州司 万利达纸业有 100

限 永公 丰司 余造纸有限公 100 司 山东博ቤተ መጻሕፍቲ ባይዱ纸业股份 95

有 山限 东公 邹司 平天地缘纸 90

业 东有 莞限 市公 金司 田纸业有 75

限 东公 莞司 金洲纸业有限 60

公 东司 莞建晖纸业有限 80

公 白司 山市琦祥纸业有 40

限公司

60

河 山北 东冀 华腾 泰纸 纸业 业公 股司 份 50

有 黑限 龙公 江司 龙兴纸业有 20

限 富公 力司 包装公司有限 50

公 云司 南东晟纸业有限 -

责 上任 饶公 市司 芦林纸业有 20

2019-2020年造纸行业分析研究报告

2019-2020年造纸行业分析研究报告造纸行业为强周期行业,行业景气度与宏观经济周期的波动较为同步。

2018年以来,随着宏观经济下行压力加大,造纸行业下游需求不振,多种产品价格以及原材料价格均出现不同程度的下降,纸及纸板产销量出现近年来首次下滑,行业景气度下行趋势明显。

2019年在需求无明显改善的情况下,供需博弈增加,价格持续处于波动状态。

此外,长期来看,原材料价格在低位徘徊后仍有上涨动力,若纸价无法同步上涨,企业经营压力将进一步增大。

造纸样本企业多为行业内上市公司或实力较强的大中型企业,在规模方面具有一定优势,但是在行业景气度下行阶段,样本企业也受到一定影响,虽然收入规模未明显下降,但原材料价格上涨导致营业成本增长明显,企业盈利能力出现下滑。

资本结构方面,造纸样本企业目前负债率已较高,后续融资空间不大,以流动负债为主的债务结构尚存在调整空间。

但现阶段新增产能减少,样本企业资本性支出压力不大,同时样本企业现金流情况尚可,可为到期债务偿付提供一定保障。

从发债企业来看,2019年以来,造纸行业内企业信用等级未发生迁移,但行业内发债企业数量及债券发行规模均呈下降趋势,同时发债企业以高信用等级企业为主,主要是融资环境变化导致低信用等级企业融资难度加大、融资成本上升,部分债券取消发行所致。

展望2020年,预计国内宏观经济仍将面临一定下行压力,短期内造纸行业下游需求无法得到明显改善,纸品价格可能整体在低位波动,造纸企业经营压力仍然较大。

但对于部分价格已接近成本价的细分纸种来说可能有小幅回升空间,此外各细分纸种价格在淡旺季表现可能有所不同。

原材料虽然长期有上涨动力,但短期内主要还取决于供需双方博弈情况,短期内回升难度较大。

整体来看,在外部环境持续变化过程中,资源逐渐向大企业倾斜,而中小企业抗周期风险较弱,企业信用可能出现不同程度分化。

一、行业基本面造纸行业为强周期行业,其运行与宏观经济发展状况息息相关,行业景气度与宏观经济周期的波动较为同步。

太阳纸业高质量发展迈出新步伐 取得新突破

企业篇货值累计值603.1亿元,同比增长3.4%。

2019年,全国造纸及纸制品业汇总企业单位数6688个,亏损企业数1151个,营业收入同比减少3%。

其中:纸浆制造业营业收入同比减少3.14%;造纸业营业收入同比减少5.09%,纸制品制造业营业收入同比增长0.02%。

在供给侧改革和环保趋严的推动下,随着行业集中度提升,造纸企业整体盈利能力已触底回升,在利润空间不断修复的过程中,行业中长期的供需格局将持续向好,龙头造纸企业已经率先受益。

从本期开始,我们将推出每年的固定栏目“年度盘点”,从企业、区域、全局等多个角度盘点回顾2019年我国造纸行业的发展。

本期我们挑选了多家有影响力的制浆造纸企业,这里面有国企、民企,也有外企。

下面就让我们带您一起回顾一下,面对机遇和挑战并存的市场,2019年造纸企业都在做什么,取得了哪些业绩和经验?纵观2019年中国造纸行业受中国宏观经济增速放缓及中美贸易争端加剧影响,走出先抑后扬态势。

一季度行业下滑明显,从二季度开始缓慢上升,下半年随着贸易形势好转,国内需求的回暖,造纸行业盈利能力逐月提高。

全年来看,我国制浆造纸行业在供结侧结构性改革等政策推动下,通过积极的结构调整,行业供需格局明显改善,实现了总量规模的回升,主要经济指标保持基本稳定。

根据国家统计局的数据,2019年1-12月,全国机制纸及纸板产量12515.3万吨,同比增长3.5%。

在经历了2018年的下跌后,成功实现反弹,仅次于2017年(12542万吨),是有统计以来,产量第二高的年份。

全年造纸和纸制品业出口交SPECIAL2019年度盘点求,每一个决策者在做决策之前都进行反复论证,减少一切不必要的开支,坚决杜绝各种浪费行为的发生。

提效率、降成本、稳质量是企业管理上永恒的目标。

太阳人发扬工匠精神、创新精神,从原料结构的优化和工艺技术的改进上探索降本增效的方法,公司提倡全员、全要素、全过程的降本、提质、增效,努力提高效率、优化工艺、精心操作、精心养护,明确责任、责任到人,在全厂形成人人参与降本增效、人人主动降本增效、人人贡献效益的良好氛围。

中国造纸行业营收能力、盈利情况、运营能力及成本端

中国造纸行业营收能力、盈利情况、运营能力及成本端一、营收能力:Q3单季收入增速由负转正2019Q3造纸版块实现营业收入1023.78亿元,同比-3.30%;实现归母净利润62.56亿元,同比-37.12%。

分季度看,Q1/Q2/Q3分别实现营业收入316.11/338.4/366.42亿元,同比分别-2.31%/-9.1%/+1.74%;归母净利润16.03/21.85/24.27亿元,同比分别-47.47%/-46.14%/-13.27%。

今年纸价低于去年同期,导致造纸板块业绩增长压力较大,但Q2进入旺季后,文化纸在木浆低迷的环境下提价顺利,三季度增速由负转正。

分季度看,Q1/Q2/Q3分别实现营业收入316.11/338.4/366.42亿元,同比分别-2.31%/-9.1%/+1.74%;归母净利润16.03/21.85/24.27亿元,同比分别-47.47%/-46.14%/-13.27%。

今年纸价低于去年同期,导致造纸板块业绩增长压力较大,但Q2进入旺季后,文化纸在木浆低迷的环境下提价顺利,三季度增速由负转正。

二、盈利情况:木浆下行,文化纸盈利空间增厚2019Q3造纸版块毛利率同比-3.44pcpts至20.40%,净利率同比-3.32pcpts至6.16%。

期间费用率同比+0.91pcpts至14.18%,其中销售费用率同比+0.42pcpts至4.56%;管理费用率同比+0.15pcpts至3.47%;财务费用率同比-0.44pcpts至3.82%;研发费用率同比+0.79pcpts至2.33%。

三、现金流及营运能力:现金流及营运能力好转,ROE逐季修复2019Q1-3造纸版块实现销售现金流1070.22亿元,同比+3.00%,销售现金流/营业收入同比+6.39pcpts至104.54%;实现经营性现金流178.26亿元,同比-7.10%,经营现金流/净利润同比+91.43pcpts至282.57%,行业现金流表现良好,较H1持续改善。

造纸行业年度报告

造纸行业年度报告造纸行业年度报告一、行业概述造纸行业是重要的基础工业领域之一,它与人类文明的进步和经济社会的发展密切相关。

本报告将对2019年我国造纸行业的发展情况进行详细分析。

二、市场需求2019年,我国经济持续增长,消费水平稳步提升,为造纸行业提供了广阔的市场需求。

由于信息化进程的加速,纸质书籍和报刊的销量有所下滑,但包装纸、印刷纸、生活用纸等细分市场仍然保持了较高的增长势头。

同时,对环保和可持续发展的重视,也促使绿色环保纸张的需求不断增加。

三、生产情况2019年,我国造纸行业主要以木浆和废纸作为主要原料。

随着环保意识的不断提高,废纸回收利用率也在不断提高。

同时,行业对于生产工艺和技术的不断创新,使得纸张质量和生产效率得到了大幅提升。

根据统计数据显示,2019年全国造纸企业的总产量达到了1.3亿吨,同比增长了5.6%。

四、行业发展瓶颈虽然我国造纸行业取得了长足的发展,但仍然面临一些挑战。

首先,原材料价格上涨带来了生产成本的压力。

其次,行业内竞争激烈,企业利润空间有限。

再次,环保压力加大,行业必须加强环境保护投入,提升技术水平,推动绿色可持续发展。

五、行业政策为了促进造纸行业的健康发展,2019年我国相关部门出台了一系列支持政策。

包括优化纸浆进口政策,推动废纸资源回收利用,加强环保监管等。

这些政策有助于提升行业竞争力,加快行业升级转型。

六、行业趋势展望展望未来,我国造纸行业将继续保持稳定的增长态势。

在信息化进程不断加快的背景下,纸质产品的需求或有所下降,但行业细分市场仍然将保持较好的增长。

同时,环保和可持续发展的趋势将成为行业发展的重要动力。

未来,绿色环保纸张的需求将进一步增加。

七、结语总体而言,2019年我国造纸行业发展稳步,生产规模和产量均有所提升。

然而,行业内部仍面临一些挑战,包括原材料价格上涨、竞争激烈等。

为了促进行业的健康发展,政府和企业需要加大研发投入,提升技术水平,推动环保和可持续发展的进程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产/万元

2018年

10627801 510738 3590637 579469 637868 1848825 2952314 364599 143351 14196001 1407287 10531873 460329 310054 1486458 2488807 218081 273193 397078 186261 617238 435962 360994 1672495 252186 701360 636991 81958 514591 514591 399427 399427 581622 29899122

710594

701294

1630125

1671004

139878

151789

175605

161093

259477

255016

115231

112832

321281

416879

445216

367909

173437

205486

1564643

1679540

47275

71487

1109678

1216613

339213

452781

435765

111120

97358

684

133684

1469988

1262835

259141

255700

69957

32017

10530

10530

146304

123383

17735

4435

4639989

4594052

778899

742384

839430

789460

348258

280912

185620

218643

58174

52386

329198

302388

116952

116545

525370

458763

153132

91981

63878

61733

20000

20000

407700

331124

130889

126513

407700

331124

130889

126513

292025

2018年

679464 17655 343670 -5698 35775 25600 224219 17446 20797 305427 17998 256474 -10119 4487 36587 61244 8846 6451 10700 3860 14158 5835 11394 78473 7559 28537 39246 3131 40699 40699 -129907 8330 -138237 1035400

序号

一.包装纸和纸板 1 2 3 4 5 6 7 8 二.文化纸系列 9 10 11 12 13 三.特种浆纸 14 15 16 17 18 19 20 四.纸制品 21 22 23 24 五.卫生用纸 25 六.糖纸类 26 27

代码

600103 600567 200986 002067 600966 002078 600793 603165

600308 000488 600069 000815 600963

600235 600356 600433 002012 300057 002521 002565

002235 002228 002303 603022

002511

000833 000911 总计

上市公司

青山纸业 山鹰纸业 粤华包B 景兴纸业 博汇纸业 太阳纸业 宜宾纸业 荣晟环保

2324095

2436654

393063

368300

525110

593813

973980

833944

2276270

2176840

160119

129280

167550

208896

4191822

5453590

135388

1476335

3039543

2887576

201919

283517

104378

104868

中国2019年造纸板块财务指标一览统计

所有者权益/万元

总股本/万股

2019年

2018年

总股本

其中无限售

4894005

4443137

1271807

1115411

384935

369417

230582

138039

1489351

1353547

458472

458472

353492

352345

50543

17193

272927

99248

61440

277372

269596

66840

29032

14653

3331

32408

32408

13001437

12262350

3090850

2755093

摘编自《中国造纸年鉴2020》

标一览统计

主营业务收入/万元

2019年

2018年

7087213

7033778

267026

286051

324895

68477

66545

663491

567852

663491

567852

716494

676642

350199

316817

366295

359825

15853788

17082406

020》

净利润/万元 2019年

431742 14497 135213 2418 20329 13377 219756 1235 24917 215133 68324 175330 -65020 5175 31324 39950 1280 8837 16681 6885 12321 13271 -19325 87468 2396 29037 53060 2975 60383 60383 7475 5647 1828 842151

华泰纸业 晨鸣纸业 银鸽投资 美利云 岳阳纸业

民丰特纸 恒丰纸业 冠豪高新 凯恩股份 万顺新材 齐峰新材 顺灏股份

安妮股份 合兴包装 美盈森 新通联

中顺洁柔

贵糖股份 ST南糖

总资产/万元 2019年

11612061 559164 4254454 542637 566016 1936898 3229517 329602 193773 13490786 1370197 9795891 440842 328900 1554956 2532881 217366 293577 394097 184165 691908 446055 305713 1688897 225556 651231 726943 85167 602627 602627 437518 437518 534196 30364770

116756

116756

2633977

2587169

290461

289403

126605

191803

162383

162383

211786

206611

69526

69526

828191

819009

139773

104316

1663652

1579583

461749

428433

129776

128684

35120

35120

219833

213027

29873

29873

266576

263077

127132

119028

140322

133642

46763

46654

344571

275834

67376

49754

348314

337613

49469

42394

214260

227706

106016

105610

1104066

1041527