台湾期货市场的发展概况

台湾场外市场做市商制度介绍.0317

11

台湾场外市场的概况及发展现状

兴柜股票市场的发展现状 表1:兴柜市场与其他层次证券市场的比较 (截止至2011年底)

市场层次 台湾证券交易所 柜台买卖中心 兴柜股票市场 公司家数 总市值(亿台币) 年成交金额(亿台币)

790 607 277

192,161.83 14,170.85 5,213.76

优点

①本质上是竞价交易制度,市场透 ①市场透明度较高,有利于确保 明度高; ①适用于流动性较低的股票; 交易的公平、公正和公开; ②做市商提供真实双向报价, ②做市商能从做市行为中直接获 ②适用于流动性较高的市场; 有助于提高市场流动性; 利,比较有做市积极性; 监管难度较低; ③更高效地满足机构投资者大宗交 易需要。 ①对市场流动性要求很高; ②流动性较低时易导致市场失 败; ①做市商很难直接从做市行为中获 ①市场透明度较低; 利,导致做市商没有做市积极性; ②做市商有滥用做市权力的动机; ②做市商需要来自其它方面的额外 ③市场流动性提高时弊端凸现; 补偿;

台湾的多层次资本市场 台湾场外市场的概况及发展现状

台湾场外市场的相关法律法规及监管制度

兴柜股票的持续信息披露标准

兴柜股票的挂牌标准

13

台湾场外市场的相关法律法规及监管制度

台湾场外市场的主要法律法规及监管制度 图3: 台湾证券类法律法规简图

1968年4月,台湾地区《证券交易法》颁布实施。 2002年,《证券交易法》进行修订。 1982年,“财政部”证券管理委员会针对柜台交易发布《台湾证券商营业 处所买卖有价证券管理办法》 台湾证券柜台买卖中心分别对“上柜”和“兴柜”交易作出规定 上柜:《证券商营业处所买卖有 价证券审查准则》 兴柜:《证券柜台买卖中心买卖 兴柜股票审查准则》

台湾地区股指期货期权市场发展简况

据。

《期货交易法》分为总则、期货交易所、期货结算机构、期货业、

同业公会、监督与管理、仲裁、罚则、附则等九章共计 125 条。1997 年 11 月 11 日,颁布了《期货交易法施行细则》。随后,规范各类市 场主体的管理规则也相继出台。如表 3 所示。 表 3 台湾期货市场各类法规

期货交易法施行细则

1997.11.11 施行

128.068

1998年 1999年 2000年 2001年 2002年 2003年 2004年

250 千

200 150 100 50 0

图 1 台湾期货市场成交量

开䔚数

120

100

80

60

40

22.6

20

0

1999

37.09 30.5

83.2 56.9

单З䔚 100.5

2000

2001

2002

一、台湾金融期货市场发展沿革 20 世纪 90 年代,我国台湾地区为了积极推动各项自由化、国际 化的金融政策,促进经济发展,将期货市场建设列为重点一环。1997 年美国 CME 与新加坡交易所 SGX-DT 推出台指期货加速了台湾期货

市场的建设进程。 (一)三个发展阶段 台湾期货市场发展经过了三个阶段。分别为地下期货、岛外期货

(二)当前期货市场商品种类及交易情况 目前在台湾期货交易所上市交易的品种共有 9 个。分别是台湾证 交所股价指数期货、电子类股指价指数期货、金融保险类股价指数期 货、小型台股指数期货、台股指数期权、股票期权、台湾 50 指数期 货、十年期公债期货、三十天期利率期货。如表 1 所示。整个市场的

成交量从 1999 年的 1,077,672 张增长到 2004 年的 59,146,376 张,增 长近 60 倍!如图 1 所示。开户数由 1999 年的 22.6 万户增长到 2004 年前 11 个月的 100.5 万户,如图 2 所示。表 2 是各商品的日均成交 情况。从表中可以看出,目前成交最活跃的是台指期权,其次是台指 期货。

台指期货经验传承:赚六千万元再赔光实例

台指期货经验传承:赚六千万元再赔光实例笔者的大学挚友林小佳,是股市高手,他大学时期以10万元(本篇数字皆以新台币计算)赚到50万,他在台湾某大银行参加仿真竞赛再数千人中获得冠军,得到奖金5万元,他又用家人的100万资金在六年期间变成2500万,堪称是笔者最佳模范,但是他在台指期货开办后也曾进场小试身手,结果是6次中赔了5次,后来他跟笔者说再也不玩期指了,所以期货市场的确比股市难度高得多。

过去笔者有位客户钟先生(他比笔者大约8岁,我叫他钟大哥),台北人,他的志向就是将期货市场成为他的提款机(初期笔者听到觉得他真是无知),当时他辞去月薪6万多的纺织公司副理工作全心投入期货市场,初期他跟那90%输家一样,严重的时候曾经破产2次,成为亲朋好友眼中避之唯恐不及的人(怕他来借钱),他是那种打死不退型,没想到大约5年光景,最后他竟从跟姊姊借贷的100万资金赚到了6000万,当时他真是意气风发,也到处演讲分享他成功实例,结果近期笔者又遇到他,竟然是回到原来的公司降级担任副科长(降2级),他跟笔者说在短短一年多期间不但赔光6000万,也把另一间房子赔光(他有2间父亲留下来的房子,市价大概1000万),我心中真是感慨万千,本来他可以下半辈子生活无虞,现在却一切需从头来,钟大哥跟笔者说他要再用100万再赚6000万(口头禅是从哪里跌倒就从哪里爬起来),笔者将他的案例在此跟大家分享(此为笔者跟钟大哥请益的口述)。

从100万变成6000万的操盘法自修找到投资心法我之前对股票期货十分陌生,期货是经友人介绍两本书开始了解,两本书分别是《张松允的从20万到10亿元─张松允的独门投资术》以及《期货市场之技术分析》。

这对我揭示了一个新世界:就算是散户,也可以这幺赚钱!同时,也因为张松允书中的一个观念:“投资最后还是得自己去找出方法”,而让我下定决心也要来“找出自己的方法”。

每天自己继续看书、研究,到深夜11、12点才休息,就这样找出自己的钟式操盘法,在他跟笔者交谈中我发现他真的对期指了解甚深,而且理论跟实务运用已达极高境界,一年多期间从不懂期指变成价差高手及套利的高手。

台湾场外交易市场的发展及其对我国的启示

台湾场外交易市场的发展及其对我国的启示[摘要]台湾场外交易市场发展经历了从开设到关闭到重新开启的曲折过程,最终取得了很大的成功。

本文通过研究其发展过程,结合我国的实际情况提出有用经验及其对我国场外交易市场发展的启示。

[关键词]台湾;场外交易市场;经验;启示1 台湾场外交易市场的发展过程台湾场外交易市场的发展经历了从开设到关闭到重新开启的曲折过程,其发展过程大致可分为三个阶段:第一阶段:缓慢发展期(1949—1981年)台湾场外交易市场起源于国民党进入台湾时期,通过场外交易市场发行了一些公债。

另外,20世纪50年代,公营水泥、造纸等企业在民营化过程中发行的股票,也是通过场外交易市场来完成的。

1954年以前,由于缺少有关场外交易市场的立法,证券交易基本上处于无序状态。

1954年,台湾当局制定并颁布了第一部证券法规《台湾证券商管理办法》,这使得场外交易市场的混乱状况在一定程度上被扼制了。

为了使证券交易更有规模、更为规范,台湾当局在1961年10月成立了公司制的证券交易所。

为了全力发展场内交易,场外交易市场也曾一度被禁止,直到1968年《证券交易法》的制定才明确了柜台交易(场外交易市场)的合法地位,但由于缺少与之配套的政策和措施,在1982年之前,场外交易市场的发展是非常缓慢的。

第二阶段:逐步复兴期(1982—1999年)1982年,台湾当局又制定了《证券商营业处所买卖有价证券管理办法》,正式允许有价证券在场外交易市场进行交易,但最初不允许买卖股票,只允许部分债券买卖。

1988年,台北市证券商同业公会成立了柜台买卖服务中心,负责处理有价证券场外交易业务。

1989年,台湾建弘证券信托公司股票正式上柜挂牌交易,开启了场外交易市场股票交易的新篇章。

但在柜台买卖服务中心设立初期,交易不活跃,愿意申请挂牌的公司也很少,投资者也很少到这里进行交易。

1994年11月,台湾当局将柜台买卖服务中心改制为由台湾证券交易所、台湾证券集中保管公司、台北市证券商同业公会、高雄市证券商同业公会联合组建的独立公益财团法人性质的台湾柜台买卖中心,采用电子化方式进行交易。

台湾市场的发展与展望

台湾市场的发展与展望随着全球化和市场经济的不断发展,台湾市场也逐渐成为了一个备受瞩目的经济实体。

本文将探讨台湾市场的发展现状以及未来的展望,旨在帮助读者更好地了解台湾市场的潜力与前景。

一、台湾市场的发展现状1. 经济实力的提升台湾凭借其强大的技术实力和创新能力,在电子、半导体、通讯等高科技产业领域占据了重要地位,成为全球电子产品的重要制造和供应基地。

台湾的国内生产总值也呈现出稳步增长的态势,经济实力得到进一步提升。

2. 充满活力的创业环境台湾拥有完善的创新和创业生态系统,孕育了大量的创业公司和创新企业。

政府推出的一系列创业扶持政策和措施,为初创企业提供了资金支持、税收优惠等,激发了创业者的积极性和创新动力。

这些活跃的创业环境为台湾市场的发展注入了新的活力。

3. 台湾优质产品的国际化台湾不仅是全球电子产品的重要制造中心,还以其高品质的产品享誉国际。

知名的台湾品牌如华硕、宏碁、鸿海等,以稳定的品质和卓越的性能在国际市场上取得了良好的口碑和竞争力。

台湾产品的国际化进程不断加快,为台湾市场的发展带来了更多机遇和挑战。

二、台湾市场的展望1. 加强与大陆的经济合作随着两岸关系的不断改善,台湾市场正面临着更广阔的发展机遇。

两岸经济合作区的设立,为台湾企业提供了更大的市场空间和商机。

双方经济的互补性将进一步发挥,台湾企业在大陆市场的参与度和市场份额将不断提高,有望成为两岸贸易合作的重要推动者。

2. 创新科技的引领创新科技是推动市场发展的重要驱动力。

未来,台湾市场将继续致力于创新科技的研发和应用,通过技术领先和创新产品的打造,保持市场竞争力。

尤其在5G通信、人工智能、物联网等领域,台湾有望发挥更大的优势并催生新的商机。

3. 跨境电商的崛起随着移动互联网和电子商务的快速发展,跨境电商成为全球贸易新的增长点。

台湾市场有着丰富的高品质产品资源和创新能力,通过拓展跨境电商,可以更好地将台湾产品推广到国际市场,提升品牌影响力,并进一步促进台湾市场的发展。

期货报告范文参考期货基本分析报告(通用)

期货报告范文参考期货基本分析报告(通用)艰辛而又充满意义的实习生活又告一段落了,回顾过去这段时间的实习经历,收获颇丰,此时需要认真地写一份实习报告做好总结了。

但是相信很多人都是毫无头绪的状态吧,牛牛范文为您带来了5篇期货报告范文参考期货基本分析报告,希望能为您的思路提供一些参考。

期货委托协议(投资受任人)甲方:_________(委托人)乙方:_________(期货经纪商)丙方:_________(全权委托投资受任人)兹以甲方依_________规定,与丙方签订全权委托投资契约,赋予丙方就全权委托投资资产得全权代理甲方执行期货之买卖交易行为;并与保管机构签订委任契约,赋予保管机构就上开因交易所需结算交割之全权代理权。

为此爰由甲方、保管机构并会同丙方,与乙方共同依_________业务规则、期货经纪商受托契约准则及相关法令章则规定,签订本契约并同意遵守下列条款:第一条完全契约_________期货交易所章程、业务规则、受托契约准则、期货商业同业公会及_________规定;财政部证券暨期货管理委员会、期货交易所、期货商公会公告事项及全权委托投资业务管理办法等,均为本契约之一部分,本约签订后上开法令章则或相关公告函释有修正者,亦同。

第二条开户名称立约人依本约开立之帐户(以下称投资买卖专户)专供丙方代理甲方全权委托投资之用,应以甲方之名义为之,载明甲方及丙方名称,并编定户名及识别码。

第三条委托买卖1、甲方授权丙方全权代理甲方执行期货之买卖,甲方就本帐户不得自行委托买卖或另行授权第三人委托买卖。

2、丙方就前项全权代理权得指定其负责人、经理人或受雇人代为行使之。

3、丙方代理甲方从事期货交易前,应依期货主管机关、期货交易所或乙方之规定,负责通知保管机构将交易保证金存入乙方指定之客户保证金专户。

4、于乙方认为有必要调高交易保证金之额度时,乙方得随时通知丙方于一定期限内缴足差额。

5、丙方同时代理其它全权委托投资客户买卖期货者,丙方之买卖指示,应按各别投资买卖专户之代号分别为之,不得将不同专户之买卖合并于同一指示单处理。

台湾期货市场结算业务介绍

台湾期货市场结算业务介绍刘明吉我国台湾地区于1997年7月成立了本土期货交易市场——台湾期货交易所(TAIMEX)。

1998年7月21日,台湾地区第一个期货品种——台湾证券交易所股价指数期货合约正式挂牌交易。

台湾期货市场虽然起步较晚,但发展迅速。

根据美国期货业协会(FIA)统计公布的2004年全球衍生品交易所数据,台湾期货交易所成为全球成交量增长最快的衍生品交易所。

本文将从发展状况、市场构成、结算体制以及风险控制等方面介绍台湾期货市场,以期对我国大陆股指期货市场的建立和发展有所借鉴。

一、台湾期货市场的发展历程虽然台湾本土的期货交易市场成立至今才短短7年,但是台湾地区期货交易的历史可以追溯数十年以前,其发展过程大致可以分为两个阶段:第一阶段,开放境外期货交易。

早在70年代,台湾就开始衍生产品交易。

当时境外期货交易非常活跃,但由于管理混乱,1981年被取缔。

1992年7月台湾出台《国外期货交易法》,正式对岛内投资者开放境外期货市场。

这一个法案提供了台湾境内从事国外期货交易的正式法源,其中对于期货商的资格、期货商业务的范围以及合法交易的期货契约都有明文规定。

1994年,台湾第一批期货经纪商产生,投资者可经过正式渠道从事海外期货交易。

这期间先后开放了4个国家的11个期货交易所,核准交易的期货契约共计60种,主要分为金融期货(包括外汇、利率与股价指数期货)及商品期货(包括能源、金属及农产品期货)两大类。

第二阶段,建立台湾本身的期货市场。

虽然《期货交易法》于1997年3月完成立法,但早在1994年初,有关方面就积极推动建立台湾期货交易所,并于1995年12月成立了“期货市场推动委员会”,分别以台湾证券交易所和台湾地区证券集中保管公司为主体,以提供股价指数为基础的交易与结算制度,并发展出交易、结算系统。

1997年7月台湾期货交易所成立。

1998年7月21日台股指数期货问世,为台湾自身的期货商品交易揭开了序幕。

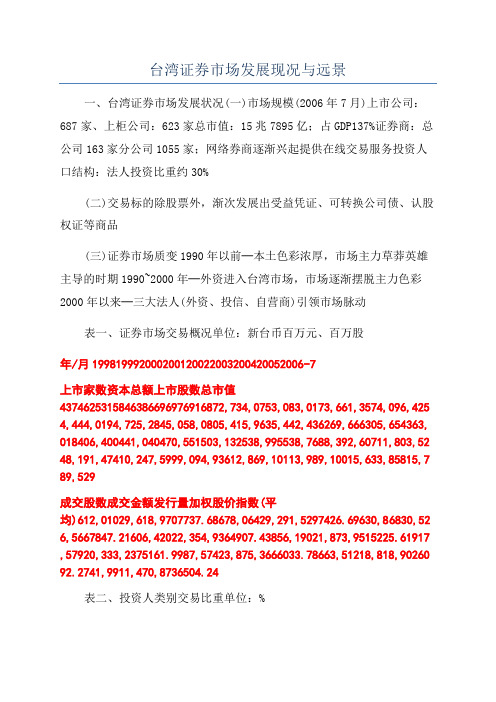

台湾证券市场发展现况与远景

台湾证券市场发展现况与远景一、台湾证券市场发展状况(一)市场规模(2006年7月)上市公司:687家、上柜公司:623家总市值:15兆7895亿;占GDP137%证券商:总公司163家分公司1055家;网络券商逐渐兴起提供在线交易服务投资人口结构:法人投资比重约30%(二)交易标的除股票外,渐次发展出受益凭证、可转换公司债、认股权证等商品(三)证券市场质变1990年以前─本土色彩浓厚,市场主力草莽英雄主导的时期1990~2000年─外资进入台湾市场,市场逐渐摆脱主力色彩2000年以来─三大法人(外资、投信、自营商)引领市场脉动表一、证券市场交易概况单位:新台币百万元、百万股年/月199819992000200120022003200420052006-7上市家数资本总额上市股数总市值4374625315846386696976916872,734,0753,083,0173,661,3574,096,425 4,444,0194,725,2845,058,0805,415,9635,442,436269,666305,654363, 018406,400441,040470,551503,132538,995538,7688,392,60711,803,52 48,191,47410,247,5999,094,93612,869,10113,989,10015,633,85815,7 89,529成交股数成交金额发行量加权股价指数(平均)612,01029,618,9707737.68678,06429,291,5297426.69630,86830,52 6,5667847.21606,42022,354,9364907.43856,19021,873,9515225.61917 ,57920,333,2375161.9987,57423,875,3666033.78663,51218,818,90260 92.2741,9911,470,8736504.24表二、投资人类别交易比重单位:%年/月本地自然人本地法人境外自然人境外法人199889.78.601.6199988.29.402.4200086.110.303.6200184.49.705.920 0282.311.106.6200377.811.51.29.4200475.911.61.610.9200568.813.3 2.415.52006-769.311.5217.2图一、台股加权指数二、台湾证券市场蓬勃发展之重要因素(一)建立完整的信息公开体系(二)建立健全的会计师管理制度及一般公认会计原则(三)建立深入民间的投资媒介体系(四)企业筹措资金工具多样化(五)开放台湾企业在国外市场筹措资金(六)开放外国资金投资台湾证券市场(七)建立活泼、有效率的交易与交割制度三、从证券市场看台湾产业发展之重要因素(一)台湾产业发展之重要因素1.人才2.技术3.资本4.市场(证券市场)(二)台湾个体企业成长实例1.鸿海2.宝成实业四、以金鼎证券辅导上市的二家公司(鸿海、宝成)~印证台湾证券市场直接金融功能(一)鸿海─由零组件小厂到全球EMS大厂单位:新台币百万元资本额199219931994199519961997199819992000200120022003200420052006(E) 976112813032279358051187346110001452917688206492757232310403834 9899税后纯益EPS20325362712101852362555017413103311308016886251512975740785537802.082.244.815.315.177.087.496.747.117.398.189.129.2110.110.8(二)宝成─由小鞋厂跃居球鞋王国单位:新台币百万元营收6181686863946571779412328132001104211163104191051210759171421376 014000税后纯益EPS273377417485102722742480356123023036419863484246422854002.052.352.272.193.886.364.084.161.872.252.573.372.031.832.21五、台湾证券市场之未来发展愿景(一)争取外国公司、海外台商企业、新兴产业及中小型成长企业挂牌上市以满足不同企业之融资需求(放寛外国公司申请上市之限制及募集资金之用途)(二)持续争取国内外机构投资人投入市场(三)不断提供多样化之金融商品,满足避险、套利之需求(权证新商品、ETF商品、金融资产证券化商品等)(四)推动信息产品多样化与创新(编制各类型指数等)(五)建立以自律为主之市场管理体制,使市场更效率化(强化承销商之功能及责任、推动公司治理等)(六)持续推动并落实信息揭露评鉴制度(七)整合台湾证券及期货市场以发挥规模经济之优势(八)与其它交易所间加强市场信息业务合作与交流六、两岸金融服务业之合作前景(一)台资在大陆经济改革在发展中的转型随着大陆国民经济内需市场的迅速发展和服务业在经济总量中份额增大,台资企业也由单一的加工制造业向多元化的服务业转型。

台湾场外市场的现状、特点与启示

票 提 供 一 个 流通 的场 所 ,特 别 是 为解 决 高 新 技

发我 黻

嬲 柜 台 买卖 中心 市 场 , 以竞 价 制 度 为 主 、做 市 商

制度 为辅 。在 柜 台 买卖 市 场 上 柜 的 股 票 又分 为 券 柜 台 买卖 中心 以董 事会 为最 高 决 策 机 构 , 由

员会 决定 ,该 委 员会 由柜 台买 卖 中 心 总经 理 等

7 名 内部成 员和 外 部专 家 学 者4 人组成。

己成为证券场外交易的中心市场 。 经过2 0 多年的发展 ,台湾资本市场 已经形

成 清 晰 的 四个 层 次 : 第 一 层 次 :公 司 制 的 台湾 证 券 交 易所 集 中

卖 中心 的股 票 换 手 率 达 N 8 6 . 3 % ,远 高 于 台湾 证 交 所 的4 5 . 2 5 % 和 新 加 坡 的2 1 . 7 7 % 、香 港 的

第 二 ,股 票 交 易 以高 科 技 企业 为 主 。截 至 2 0 1 2 年7 月 ,在 该 市场 挂 牌 的 电子 、生 物 医疗

类 企 业 占全 部 上 柜 企 业 的 比例 达 到 7 2 % , 而 传 统产 业企 业 占 比仅 为 l 9 . 9 % 。当 月超 过 8 6 % 的 成

截 至2 0 l 2 年7 月 末 , 台 湾 上 柜 挂 牌 股 票 6 2 3 家。 ,总 市 值 1 6 , 2 3 3 亿元 ( 新 台 币 , 以下 同 ),成 交 量 1 8 , 2 8 4 亿 元 ; 兴柜 挂 牌 股 票 2 7 1

台湾 场外 交 易 市 场具 有 以下特 点 。 第 一 , 交 易 商 品 丰 富 , 涵 盖 了 股 票 、 债 券 、金 融衍 生 品等 多个 交 易 品种 。

台湾当前的经济金融形势

台湾当前的经济金融形势最近台湾不少企业出现巨额跳票(即大量票据到期不获承兑或付款所引发的支付危机)等财务问题。

甚至票券公司也相继陷入困境。

连锁反应之下,台湾金融市场一片混乱,银行体系的安全性在一定程度上也受到了挑战。

台湾一改亚洲金融危机爆发以来相对平静的氛围,成为当前众人关注的焦点之一。

一、岛内企业出现财务危机的主要原因台湾出现企业财务危机的重要原因是经济不景气。

在亚洲金融危机的影响下,台湾经济的增长率1998年估计要比1997年低1.4个百分点。

由于新台币汇价及台湾股市比1997年7月初下跌近20%,海外市场萎缩,厂商在东南亚的投资失利,导致企业投资减少,民众消费意欲降低,岛内经济景气与1997年相比明显转差。

在外贸方面,台湾1998年前10个月的出口总额为912亿美元,比1997年同期减少9%。

台湾对亚洲的出口更出现了18.8%的负增长率,在总出口中所占比重也从1997年同期的50.6%下降至目前的45.2%。

正是由于内外需求不振,1998年前8个月,岛内工厂倒闭家数已达3000多家,较1997年同期增加40%左右;其中,金属机械、民生工业、资讯电子业及化工行业分别关闭至少600家以上。

台湾失业率在8月份曾超过3%,创下了近年来的新高。

据台湾学者估计,农历年关之前台湾还会出现企业倒闭的另一高峰,如果当局处理不当,最终可能会对经济体系构成更大威胁。

在经济前景不被看好的情况下,岛内企业经营困难明显增加,负债比率偏高者更容易出现跳票危机。

当然,企业出现财务危机除了经济环境转差外,还有其他一些原因。

这些原因大致有:1、不少企业的负责人好大喜功,大肆举债,盲目扩张业务,导致企业财务杠杆放得太大。

这一点与韩国的情况有些相似。

只不过在台湾,如此不谨慎的企业规模较小、程度相对轻一些而已。

岛内财务状况恶化的大企业,大都与过去扩张太快,运用财务杠杆以小博大,以及将短期贷款用于长期投资等行为有很大关系。

以发生跳票危机的安锋集团、东隆五金、禾丰集团和新巨群为例,除去其他负债,其银行借贷总额均超过其资本的一倍以上,企业体质如同泡沫经济的缩影,被迫引爆只是迟早的事。

台湾南亚出货报告

台湾南亚出货报告一、概述本报告是关于台湾南亚出货情况的分析和总结。

通过对台湾南亚市场的研究,我们对该地区的出货情况进行了深入了解和分析。

本文将从市场概况、主要产品、市场竞争以及未来发展趋势等方面进行详细介绍。

二、市场概况1. 地理位置台湾位于东亚的西太平洋西北沿岸,南隔巴士海峡与菲律宾相望,东北隔东海與中国大陆相对。

南亚地区主要指印度尼西亚、泰国、马来西亚、菲律宾、越南等国家和地区。

2. 经济发展台湾作为一个经济发达地区,一直以来对南亚市场有较强的需求和供应能力。

与南亚地区的国家保持着密切的贸易往来,最大程度地满足了当地市场的需求。

3. 市场规模南亚地区以其庞大的人口和不断增长的经济实力而著称。

在台湾进出口贸易中,南亚市场占据了相当大的份额,特别是以印度尼西亚、泰国和马来西亚为主要目标市场。

三、主要产品1. 电子产品台湾作为全球电子产品制造业的重要枢纽,其在南亚市场的电子产品出货量占据了重要地位。

主要产品包括智能手机、平板电脑、电视机和家用电器等。

2. 机械设备台湾在机械设备制造方面具有优势,其产品在南亚市场具有一定的竞争力。

例如,塑料机械、纺织机械、机床和电动工具等。

作为纺织品生产大国,台湾在南亚市场的纺织品销售量也相当可观。

主要产品包括服装、家纺用品、鞋类和纺织原料等。

四、市场竞争台湾南亚市场面临的竞争主要来自本土企业和其他国际企业。

以下为市场竞争的主要方面:1. 价格竞争南亚地区的产品价格相对较低,因此价格是影响市场竞争力的重要因素。

台湾企业需要适当调整产品价格,以提高市场竞争力。

2. 制造技术竞争南亚地区的制造业技术水平逐渐提高,本土企业不断引入新技术和创新产品,提高了市场竞争力。

台湾企业需要不断提升制造技术,以保持竞争力。

3. 品牌认知度竞争南亚地区的消费者对品牌的认知度和忠诚度相对较低,因此提升品牌的认知度是台湾企业在市场竞争中的关键问题。

五、未来发展趋势1. 电子产品市场随着科技的进步和南亚地区中产阶级的崛起,电子产品市场将继续保持增长势头。

国际商品发展趋势台湾期货交易所解读

註:1.以賣出2000股,股價50元,持有30天計算 2.資金成本以目前中華郵政公司1年期定存利率0.74%計算 3.融券手續費(借券費)千分之0.8,融券收益率以0.1%計算 4.股票期貨手續費以每口50元計(實際收費依各期貨商議訂) 5.股票期貨交易稅以萬分之0.4計算

11

股票期貨與當日沖銷交易成本比較

貴金屬類

其他類 軟性商品 合計

3.91%

100%

資料來源:TradeData

10843.78%

18.73%

1.61%

0.65% 0.45% 100%

34.37%

65.11% 17.80% 13.24%

5

股票期貨推出緣由(續)

股票期貨提供股票或相關商品交易人之避險管道

股票期貨交易人藉由股票期貨規避股票現貨風險, 減少追蹤誤差,提高避險效率 股票期貨可搭配股票、認購(售)權證及其他相關衍 生性商品形成不同的交易策略 對整體市場而言,股票期貨之推出,可以增加整體 資本市場的廣度與深度

註:假設標的股價50元、手續費50元/口,手續費約占契約價值之千分之0.5

9

股票期貨與融資買進成本比較

交易 方式 買進股票期貨 融資買進

買進股票期貨手續費 買進股票期貨交易稅 交易 保證金之資金成本 成本 賣出股票期貨手續費 賣出股票期貨交易稅

合計 116元

50元 4 元 8 元 50元 4 元

融資買進手續費 持有股票之資金成本 賣出融資股票手續費 賣出融資股票交易稅 融資買入之利息成本

906元

143元 25元 143元 300元 295元

註: 1.以買進2000股,股價50元,持有30天計算 2.資金成本以目前中華郵政公司1年期定存利率0.74%計算 3.融資買入之利息成本以5.975%計算 4.股票期貨手續費以每口50元計(實際收費依各期貨商議訂) 5.股票期貨交易稅以萬分之0.4計算

福建自贸区背景下两岸期货业务深度合作路径探析

福建自贸区背景下两岸期货业务深度合作路径探析作者:钱静来源:《农家科技下旬刊》2017年第11期摘要:2015年4月福建自贸区成立以来,最大的特点就是突出对台特色,构建两岸合作发展新模式。

金融领域的合作是促进两岸经济发展与合作的重点所在。

两岸金融证券期货合作虽然有取得一定成果,但仍面临诸多的制约因素。

福建自贸区为两岸期货业务深度合作提供了新的契机。

关键词:福建自贸区;两岸期货业务;深度合作一、前言党的十八大提出加快实施自由贸易区战略,2015年4月福建自贸区正式成立运营。

按照国务院颁布的《中国(福建)自由贸易试验区总体方案》(以下简称《方案》)的相关要求,福建自贸区的最大特点就是突出对台特色,构建两岸合作发展新模式。

金融领域的合作社促进两岸经济发展与合作的重点所在。

在《方案》的主要任务和措施中,推动两岸金融合作先行先试成为其重要内容。

福建自贸区的成立,为深化两岸金融合作创造了前所未有的机遇。

如何利用福建自贸区设立的有利条件,开展机制和路径创新,深化两岸金融合作先行先试,成为当今两岸经济合作中非常重要和具有现实意义的问题。

本文试图对福建自贸区背景下,两岸期货市场深度合作的路径进行探析,并提出具体的深度合作的政策建议。

二、两岸期货市场合作的现状(一)大陆期货市场发展现状中国大陆期货市场成立于1990年,在经历了1993-1995年和1998年两次整顿之后,大陆期货市场走上了稳定发展的轨道,逐渐形成较为规范,体系清晰的商品期货交易市场和金融期货交易市场。

目前大陆有三家商品期货交易所:大连商品交易所、郑州商品交易所和上海期货交易所,主要交易农产品、金属产品和能源化工产品,以及一家金融期货交易所:中国金融期货交易所,交易的金融期货包括股指期货、国债期货、商品期权和ETF指数期权。

2016年全国期货累计成交量为4,137,768,273手,累计成交额为1,956,316.09亿元,同比分别增长15.65%和下降64.70%。

台湾衍生性金融商品市场发展历程

台湾衍生性金融商品市场发展历程作者:巫春洲来源:《中国乡镇企业会计》 2016年第8期巫春洲摘要:研究发现因为美国次贷风暴与欧洲几个国家的国债信用危机之后,台湾衍生性金融商品市场机构的法人交易量受到显著的影响。

本文主要将梳理下台湾衍生性金融商品的发展历程,旨在为我们理解衍生性金融商品的概念,并利用此衍生性金融工具来进行投资避险。

关键词:衍生性商品;远期契约;期货契约;交换契约;选择权契约一、引言大陆与台湾金融关系是两岸经济发展与互动过程中重要的环节。

两岸金融的发展为两岸投资与贸易提供必要的配套服务,因此有必要进一步地了解台湾的金融发展历程与现状,尤其是两岸在从事投资建设与贸易互动的过程中,往往需要借助衍生性金融工具(derivatives)来协助进行投资避险与资金担保等工作,目的在于降低交易与投资的信用风险。

尤其是在台湾进行衍生性金融商品交易的法人机构的交易动机,更是最直接影响台湾金融市场发展的先行指标之一。

二、台湾衍生性金融商品市场的发展历程台湾衍生性金融商品市场的正式发展大致可以追溯到1997年。

衍生性金融商品的价值主要是由利率、汇率、股价、指数、商品或其它利益及其组合等所衍生的交易契约。

分为直接衍生型与商品组合型,常见基本型的衍生性金融商品有远期契约(forwards)、期货契约(futures)、交换契约(swap)及选择权契约(options)四种。

1.远期契约远期契约主要是由交易双方自行协议在某个特定日期(到期日),买方可以用特定价格买入某特定数量资产,或是卖方可以用某特定价格卖出某特定数量资产的契约。

其中,特定价格,表示履约价格;特定日期则可以称为到期日;特定资产,则常用目标资产来表示。

期货契约则是交易双方约定在未来某特定时点按照已约定好的价格来买卖交易中特定商品,契约双方必须履行交割的义务。

二者概念上接近,但实务中差异非常明显。

首先,期货契约必然在交易所中进行交易,是集中市场交易的概念。

台湾期货市场一亿口成交量的回顾与展望

簡報完畢 敬請指教

主要商品交易結構變化

單 位 : 1,000口

120,000

臺指選擇權自2005年起約占85%、 100,000 臺股期貨約占8%,其他商品約7%

92,660

105,030

80,000

臺指選擇權(TXO)

60,000

臺股期貨(TX)

40,000

其他商品

20,000

- 278 278

1998

1901762,078

新加坡 交易所

(SGX)

韓國 交易所

(KRX)

主管 機關

控股 公司

公司 合併

SEC為主

ˇ NYSE Holding (控股公司上 市)

〤 近期有收購 Euronext計畫

Liffe:金融服

CFTC為主

務機關(FSA) 巴黎交易所:

法國財政部

ˇ

ˇ

CBOT Holding 合併後之交易

(控股公司上市) 所以投資各子

ˇ

ˇ

ˇ

〤

〤

〤

ˇ

ˇ

〤

貳、我國金融商品之 創新方向與趨勢

現有商品(共14種)

▪股價指數期貨 ▪臺股期貨 ▪電子期貨 ▪金融期貨 ▪小型臺指期貨 ▪臺灣50指數期貨 ▪MSCI臺指期貨(美元計價)

▪利率期貨 ▪十年期政府債券期貨 ▪三十天期商業本票利率期貨

▪指數選擇權 ▪臺指選擇權 ▪電子選擇權 ▪金融選擇權 ▪MSCI臺指選擇權(美元計價)

期貨市場未來經營方向(二)

▪ 積極接軌國外交易結算制度 ▪評估引進期貨價差委託機制(Spread Order), 便利轉倉及跨月價差交易策略 ▪規劃整戶風險保證金計收制度(SPAN),提昇 交易人資金運用效率,降低交易資金成本 ▪研議採行有價證券抵繳作業,提昇交易人資 產配置效能

《台湾指数期货》课件

四、技术分析

什么是技术分析

技术分析是通过研究历史价格和交易量等数据,预测股价的趋势和未来走势。

常用的技术指标

常用的技术指标包括移动平均线、相对强弱指标、MACD指标等,可帮助投资者判断买卖时 机。

实战案例分析

通过实际案例分析,我们将展示如何运用技术分析来制定交易策略和决策。

五、风险控制

风险意识培养

台湾指数期货的特点与优势

投资者可以利用杠杆效应,通过期货交易参与台湾股市,获得更多投资机会和灵活性。

二、基本术语

1 期货

期货是一种标准化合约,约定在未来某个日 期以特定价格交割一定数量的资产。

2 合约

合约是期货交易的基本单位,规定了交易的 品种、交割月份和交割规则。

3 开仓

开仓是投资者初次买入或卖出期货合约的行 为。

《台湾指数期货》PPT课 件

欢迎来到《台湾指数期货》PPT课件!本课程将介绍台湾指数期货的基本知 识、交易规则、技术分析、风险控制以及市场分析。准备好了吗?让我们开 始吧!

一、介绍

什么是台湾指数期货

台湾指数期货是一种衡量台湾股市表现的金融衍生品,可以进行买涨买跌的交易。

台湾指数期货的历史背景

台湾指数期货市场于2000年成立,旨在提供投资者对台湾股市的更多投资机会。

了解台湾指数期货交易的风险, 培养正确的风险意识,合理配 置资金。

止损和止盈的设置方 法

制定合理的止损和止盈策略, 保护资金,并及时获利或止损。

仓位管理

合理管理仓位,分散风险,避 免过度集中于单个合约或股票。

六、市场分析

宏观经济分析

通过分析台湾的宏观经济状况、 政策变化等因素,预测台湾股市 的走势。

ห้องสมุดไป่ตู้

台湾金融市场与“亚太金融中心计划”发展简析

台湾金融市场与“亚太金融中心计划”发展简析台湾金融市场与“亚太金融中心计划”发展简析一、台湾金融市场新环境与现状金融全球化是一把双刃剑。

从长期来看,金融全球化大大提高了世界金融市场的效率,对有效配置资源、提高人民的生活水平有积极意义,但同时也会使国际资本流动越来越脱离实体经济运行,导致资本大规模无序流动,蕴藏着引发金融危机的风险。

尤其对于新兴市场,国际资本的流动常常会出现两个阶段:先是较长时期的持续流入,然后在新兴市场总体经济恶化或投资人信心普遍不足时出现资本大幅流出,对新兴市场的金融部门和生产部门都造成严重冲击。

面对国际资本流动迅速发展的形势,台湾只有改革和发展金融市场,才能在确保金融安全的基础上充分利用国际资本发展自身经济。

金融市场是指借贷货币、买卖各种票据和有价证券的市场,可以有固定场所,也可以没有。

以市场职能划分,可分为货币市场、资本市场、外汇市场、黄金市场。

按交割时间划分,可分为即期的现货市场和远期的期货市场。

总之,金融市场是融通各种资金的多功能、多层次的市场的总称。

本文主要考察其中的资本市场和外汇市场。

股市、票券与债券市场、期货与期权市场都属于资本市场,即期外汇市场、远期外汇市场、境外金融市场都属于外汇市场,而基金市场则是台湾金融当局干预股市的重要资金来源,也是推动“亚太金融中心”计划的基本目标之一。

股票市场。

台湾股市投资人基本以本地为主,外国投资比例很低,并且法人参与程度不高。

发达国家的股市中,法人机构的交易比重往往在三成以上,甚至超过五成,而台湾股市中,法人机构的交易比重仅一成多。

其原因包括:股市规模不大且操作困难度较低、股市投机性强导致法人理性分析缺乏优势、投资者对机构投资人操盘不满意、对基金产品观念的薄弱等。

用股票市值与GDP的比率可以衡量金融资本化的程度。

台湾金融资本化的程度高于韩国,低于香港和新加坡,与纽约相近。

从股市规模看,台湾至2000年12月底为止已达531家上市公司,高于新加坡的388家,低于香港的736家,与纽约的2468家不在一个水平。

台湾金融市场动态分析

台湾金融市场动态分析台湾金融市场近年来发生了一系列的动态变化。

本文将从不同的角度对台湾金融市场的现状和未来进行分析。

一、银行业:从稳健到转型在台湾金融市场中,银行业一直是最为稳定的行业之一。

但是,近年来,受到数字化的影响,台湾的银行业正向转型迈进。

据证券时报资讯网报道,2021年1月,花旗银行台湾分行宣布推出全面数字化的新行动,即“无纸化转型计划”,以响应当地的数字化趋势。

此外,台湾的金融技术公司数量也在逐年增加,这些技术公司主要为银行业提供软件、硬件以及相关的咨询服务等等,促进银行业的数字化。

二、证券市场:市值规模增长较慢证券市场是台湾金融市场的重要组成部分,然而,近年来,台湾证券市场市值规模增长较慢。

数年前,台湾的股票市场曾被外界看好,但是,由于多种原因,包括政治、经济和金融等等方面的不稳定因素,台湾证券市场的增长并未达到预期。

据《经济日报》报道,截至2021年3月底,台湾股票市值约为38万亿新台币(约合1.3万亿美元),相较于10年前的数值增长了约4.1倍,但同期内,美国和中国大陆股票市值的增长分别达到了5.2倍和7.6倍之多。

因此,目前,在台湾的证券市场中,有很大的空间需要提升。

三、保险业:新产品和新服务的发展保险业是台湾金融市场的另一个重要组成部分,随着人们的生活方式的变化,保险业也在逐渐发展新产品和新服务。

例如,投资型保险产品在台湾的市场上受到了广泛的关注,这些产品不仅仅可以提供安全的保险保障,还可以为投资者带来可观的收益。

此外,保险公司的线上销售渠道也在逐渐增加,为消费者提供了更加便捷的购买渠道。

四、金融科技:成为台湾金融市场的重要力量金融科技是整个金融行业的一个重要领域,也是台湾金融市场未来的发展方向之一。

在台湾,金融科技公司数量增长迅速,这些公司主要涉及区块链、支付、消费金融、人工智能和数据分析等领域,为金融业注入了新的动力。

据中金在线报道,台湾的金融科技公司数量已经超过800家,涉及了多个领域,为台湾金融市场带来了新的机遇。

台湾场外交易市场制度演进及风险管理

台湾场外交易市场制度演进及风险管理2008年3月17日,《天津滨海新区综合配套改革试验方案》获得国务院原则性批准,备受关注的非上市公司公众股权交易市场(Over the Counter Market,简称OTC)落户于天津,内容如下:“积极支持在天津滨海新区设立全国统一、依法治理、有效监管和规范运作的非上市公众公司股权交易市场。

作为多层次资本市场和场外交易市场的重要组成部分。

逐步探索产业基金、创业投资基金等产品上柜交易。

”此意味着大陆资本市场在进行多层次探索方面又进一步。

OTC也被称为“店头市场”或“柜台交易市场”,俗称“三板市场”,是指在证券交易所(通常称为主板市场)之外的,由证券买卖双方通过做市商(Market Maker)交易机制,协商议价成交的证券交易场所的总称。

OTC市场主要是为达不到上市标准,又有融资需求的公众公司提供证券交易平台。

在OTC市场交易的是未能在交易所上市的证券——包括不符合上市标准的股票,符合上市标准但不愿在交易所上市的股票、债券等等。

OTC市场落户天津,意味着在大陆将形成继上海、深圳证券交易所后的又一新的市场,有利于天津和环渤海经济圈的中小企业获得最初的发展资金。

OTC市场可以发挥金融的杠杆作用,将能为滨海新区建设,天津经济甚至整个北方经济企业的发展和产业结构升级注入源源不断的功能,推动国家区域协调发展总体战略之最终目标。

吸取和借鉴国外成熟市场的经验和教训,一直是大陆开拓和发展证券市场的重要思路。

为此,广泛深入的研究世界各国OTC市场的发展动态,对于全方位认识OTC市场和创业板交易的生存规律、运行机制、风险特征都是十分紧迫和必要的。

并且面对大陆的许多中小企业由于在大陆融资困难,其中不少优秀创业企业纷纷走向境外上市,其中美国的NASDAQ,香港的创业板和日本的JASDAQ都将是未来大陆企业海外融资的主要场所。

基于此一背景,我们着眼于世界范围内各个国家和地区的证券交易所之外的证券交易市场发展,分别以台湾场外交易市场为样本,运用比较分析和实证分析相结合之研究方法,试图为证券OTC市场的国际经验勾勒一个基本的宏观轮廓,为大陆进一步发展OTC市场提供借鉴。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2004 年 1 月 2 日

10 年期公债期货

2004 年 5 月 18 日

2004 年 5 月 30 日

30 天期商业本票利率期货

资料来源:台湾期货交易所。

臺股期貨(TX)

表 3 台湾期货交易所各期货合约交易量 1999 年 2000 年 2001 年 2002 年 2003 年

971,578 1,339,908 2,844,709 4,132,040 6,514,691

SICOM 10 伦敦国际金融期货期权交易所

LIFFE

11 英国国际石油交易所

IPE

12 英国伦敦金属交易所

LME

13 英国伦敦商品交易所

LCE

14 法国期货交易所

MATLF

15 香港期货交易所

HKFE

16 澳洲雪梨期货交易所

SFE

17 日本东京工业品交易所

TOCOM 18 东京国际金融期货交易所

TIFFE

表 5 期货商及交易人概况统计表(截至 2005 年 9 月)

自营商

经纪商

交易辅助人 结算会员

交易人开户数

专营

兼营

总公 分公

结算

专营

兼营 总公 分公 总公 分公司

司

一般 个別

自然人 法人

司

银行

司司司

家数 家数 家数 家数 家数 家数 家数 家数 家数 家数

户数 户数

13 26 23 22 17 62 75 934 24 9 6 1094344 5913

期货交易法施行

资料来源:张传章:《期货与选择权》,双叶书廊有限公司,2005 年版,第 239 页。

台湾期货市场初期规划同时成立交易所及结算所,彼此配合、相互制衡以利于风险控制,后 来为争取时间,决定在市场建立初期不另外成立结算所,结算工作由期货交易所结算部兼任, 但结算部业务、财务运作必须保持独立,以发挥交易、结算的制衡功能,计划市场运作上轨 道后再成立结算所。

19 日本东京谷物交易所

TGE

20 日本东京证券交易所

TSE

21 日本大阪证券交易所

OSE

22 日本横滨商品交易所

YCE

23 日本关西商品交易所

KCE

24 日本大阪商品交易所

OME

25 巴西商品与期货交易所

MB&F

26 德国期货交易所

DTB

27 瑞典斯得哥尔摩期权交易所 OM

28 新西兰期货期权交易所

1997 年 1 月 9 日,芝加哥商品交易所(CME)以及新加坡国家商品交易所(SIMEX) 同时分别推出以台湾本土商品为交易标的物的道琼以及摩根台股指数期货,这两起国外期货 交易所抢先交易台湾本土股票指数期货的事实,促使台湾政府加快开放台湾期货市场的步 伐,于 1997 年 3 月 4 日通过了期货交易法。

1 台湾期货法规建制的三阶段

国外期货交易法

1992.7.10

立法院 89 会期第 37 次会议三读通过

1993.1.10

正式施行

1993.12.31 14 家台湾、9 家国外期货经纪商筹设许可

1994.4

第一家期货经纪商成立

证券交易法修正草案

第 42 条之 1 股价指数、政府债券及其他有价证券的期货或期权交易

二、台湾期货市场的现状 自 1993 年底,台湾核准 14 家台湾及 9 家国外期货经纪商的筹设许可,以及 1994 年 4 月第一家合法期货经纪商成立,台湾投资者可以经由正式管道交易国外的期货以及台湾本土 期货。目前依《期货交易法》,截至 2003 年 6 月,已公告开放 17 个国家和一个地区(香港) 的期货交易所共 40 家(见表 4)。交易国外期货商品共计 7 大类,含利率、外币、股指、农 产品、能源、金属及其他,共 420 项。

了近 17 倍。台湾期货交易的总交易量也从 1999 年的 1077672 手增长到 2004 年的 59146376 手。在 2004 年总交易量中,台指期权占了 43824511 手,比重高达 74.09%,而 2003 年的比 重为 68%。台指期货占比例为 14.98%,比 2003 年的 20%下降了 5.02%。

资料来源:台湾期货交易所。

续表 6

年月

期货经理事业

买进

卖出

1998

1999

2000

2001

2002

2003

2004

317,775 334,462

2005.1-9

979,126 855,280

资料来源:台湾期货交易所。

其他法人

买进 6,727 14,806 41,331 55,809 97,343 353,670 822,408 920315

2003 30,324 28,468 8,208,796 9,030,623 52,578 71,142 1,183,549 802,973

2004 151,690 136,893 15,965,181 16,901,130 316,959 351,566 3,213,172 2,596,579

2005.1-9 229,032 192,467 27,054,126 28,122,624 355,915 366,116 2,658,909 1,614,321

资料来源:台湾期货交易所。

表 6 1998-2005 年 9 月内台湾期货交易明细表

年月

证券自营帐户 买进 卖出

期货自营帐户

买进

卖出

证券投信帐户 买进 卖出

外国专业投资机构

买进

卖出

1998 5,057 7,246

0

0

0

0

0

0

1999 33,073 31,461 12,367

12,459

0

5

774

826

台湾期货市场的发展概况

上海财经大学国际工商管理学院 毛小云

一、台湾期货市场的历史 台湾期货市场的发展,依据期货法规的建立可以分为三个阶段:第一阶段于 1989 年由经济 部主导,先开放国外期货交易;第二阶段再由财政部证管会(现更名为证期会)推动相关法 令,开放股指、政府债券以及其他有价证券的期货和期权交易;第三阶段则依《期货交易法》 建立台湾期货市场,并由该法统筹台湾及外国期货交易的管理。

从各期货合约交易量来看(见表 3),所有期货合约首次交易年的交易量都不大,然而 增长速度都很快。台股期货从 1999 年上市交易的 971578 手增长到 2004 年的 8861278 手, 增长了 800%之多。电子期货 1999 年的交易量为 87156 手,2004 年则为 1568391 手,增长

交易所

37 美国芝加哥期权交易所

CBOE

38 日本中部商品交易所

CCE

39 日本福冈期货交易所

FFE

40 美国纽约期货交易所

NYBOT

资料来源:张传章:《期货与选择权》,双叶书廊有限公司,2005 年版,第 242 页。

以交易者而言,台湾期货的交易量是以自然人为主,其所占比重最大。从开户数来看, 截至 2005 年 9 月,台湾期货交易人开户数,自然人为 1094344 户,法人户数为 5913 户。自 营商数共 39 家,期货经纪商的家数共 124 家。具体情况见表 5。

2000 51,100 54,687 34,860

34,922

5,756 6,524 13,823

19,428

2001 87,336 89,502 199,428

203,852 22,044 24,073 42,995

45,885

2002 53,243 52,570 1,195,378 1,278,800 16,285 18,152 132,184 113,931

台灣 50 期貨(T5F)

4,068

6,157

10 年期政府公債期貨

67,705

(GBF)

30 天期商業本票利率

209,561

期貨(CPF)

臺指選擇權(TXO)

5,137

1,566,446 21,720,083 43,824,511

股票選擇權(STO)

201,733

410,026

合计

1,077,672 1,926,789 4,351,390 7,944,254 31,874,934 59,146,376

2003 年 1 月 20 日

股票期权——中钢

2003 年 1 月 16 日

2003 年 1 月 20 日

股票期权——南亚

2003 年 1 月 16 日

2003 年 1 月 20 日

股票期权——富邦金

2003 年 6 月 18 日

2003 年 6 月 30 日

台湾 50 期货合约

2003 年 12 月 12 日

资料来源:台湾期货交易所。

台湾期货交易所于 1997 年 10 月起正式开始挂牌运作,第一个在台湾发行的期货商品— —台湾证券交易所股价指数期货也于 1998 年 7 月 21 日正式上线交易。同一天,还上市交易 金融类股价指数期货以及电子类股价指数期货。2001 年 4 月 9 日,合约价值仅有台湾证券 交易所股指期货四分之一的台湾证券交易所小型股指期货开始交易。就仅几年的发展来看, 目前台湾本土期货的交易情形日益活络,尤其是在 2001 年 12 月 24 日推出以台湾证券交易 所股指为标的物的台指期权之后,以期货指数配合期权操作策略,更进一步带动了期货指数 的成交量屡创新高,而未平仓合约的数量也在 2003 年上半年创下了新高,达到 30000 口附 近。另外期货交易所也积极规划股票期权、台湾 50 期货及 10 年期公债期货的上市,股票期 权合约于 2003 年 1 月 20 日上市买卖。台湾 50 期货合约于 2003 年 6 月 30 日上市买卖。10 年期公债期货合约于 2004 年 1 月 2 日上市买卖,而 30 天期商业本票利率期货于 2004 年 6 月开始交易。截至 2003 年 6 月,台湾本土期货及期权商品共计 13 种,而其公告时间及上市 时间分别如表 2 所示。