2013年2~4月份国际奶业市场分析

2013中国奶业回顾

2013奶业回顾一、国内奶业现状1、养殖方式标准化规模养殖比例提高,散户退出加快。

2012年全国100头以上奶牛规模养殖比重达到35%,比08年提高15.5个百分点,机械化挤奶率达到87%。

大型企业奶业基地建设步伐加快,全国100家主要乳品企业共有自建牧场240多家。

但因为养殖效益下降,散户退出加快,规模化难以迅速弥补,短期奶牛存栏有下降趋势。

据调查,2011年以来,每头奶牛饲料费用增加了35%,但鲜乳价格仅仅上涨了3%。

据农业部队主产区200个奶牛养殖村的定点监测,13年2月份奶牛存栏16.17万头,环比下降0.2%,已经连续7个月呈下降趋势,同比下降3.7%。

2、鲜乳监管和奶品质量奶站监管持续加强。

奶站已经全部由乳制品生产企业、奶畜养殖场和奶农合作社三类合法主体开办。

这些奶站和全国近8000辆生鲜乳运输车全部持证经营,纳入监管。

全国现有1.3万个奶站,比08年减少近7000个,减幅达34%。

但因为大部分分布于农村,各方面条件参差不齐,奶站依然存在质量安全风险。

09年起,全国实施生鲜乳质量安全监测计划,以奶站和运输车为重点,检测结果显示生鲜乳质量安全水平不断提高。

但奶品质量安全事件仍有发生,如09年的陕西金桥问题奶粉案件,10年的青海东恒问题奶粉事件(奶粉问题多),11年的“皮革奶”事件(公关问题),12年的黄曲霉素事件(鲜奶问题少),影响了消费者信心。

3、乳品加工乳品企业清理整顿有序推进,企业之间仍有非正常竞争现象。

从2010 年开始,按照国务院的要求,质检总局、工信部、发改委联合开展了乳品企业审查清理和生产许可证重新审核工作。

至2011年4月结束,全国1031家乳制品企业和145家婴幼儿乳粉企业只有643家企业通过审核。

此次审核标准与资本能力息息相关,包括检测设备购置、检测人员投入以及电子溯源系统的是否合格等,提高了乳制品加工行业准入门槛,淘汰了一部分小企业,促进了产业结构调整,有利于乳品质量安全状况的改善。

世界乳业市场形势与展望

大数据和人工智能技术的应用可以帮助企业更好地分析市 场需求、消费者行为等,为产品研发、市场营销等提供有 力支持。

可持续发展

乳业生产过程中的环境保护和资源利用越来越受到关注, 企业需要采取可持续的生产方式,减少对环境的影响。

市场竞争与合作机会

国际品牌竞争

随着全球化的深入发展,国内外乳业品牌之间的竞争日益激烈,企 业需要不断提升品牌形象和产品质量以获得市场份额。

购买渠道

线上购买成为越来越重要的购买渠道,特别是在疫 情期间,消费者更倾向于在线购买以避免超市和商 店的拥挤。

品牌忠诚度

消费者对品牌的忠诚度逐渐提高,品牌形象 和产品质量成为消费者购买决策的重要因素 。

CHAPTER 02

各国乳业市场分析

欧洲乳业市场

01

02

03

荷兰乳业

荷兰是全球乳业的重要出 口国,其奶牛养殖业和乳 制品加工业发达,拥有多 家知名乳品企业。

产业链协同

从奶源到终端销售,乳业产业链的各个环节需要协同合作,形成良 好的合作关系以提升整体竞争力。

跨境合作机会

随着国际贸易的不断发展,乳业企业可以寻求与其他国家或地区的 合作机会,拓展国际市场。

CHAPTER 04

未来乳业市场展望

经济与政治环境的影响

01

全球经济形势

乳业市场受到全球经济形势的影 响,包括经济增长、贸易政策、 货币政策等。

城市化进程

城市化进程导致人们对方便食品和乳制品的需求 增加。

技术进步与产品创新的前景

加工技术进步

随着乳制品加工技术的不断进步,产品的质量和口感将得到提升, 同时新的产品也将被开发出来。

供应链优化

通过优化供应链管理,降低成本,提高效率,为消费者提供更优质 的产品和服务。

国内外乳品业发展概况

1、国内乳品企业情况

2、国际乳品企业情况

世界20大乳品生产企业全部在发达国家,日处理奶量均在 2200吨以上

2、原料奶产量

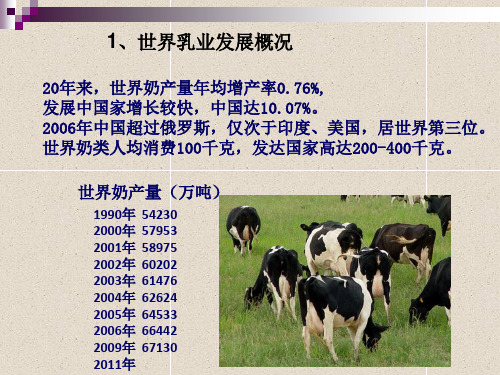

1992年我国奶产量跨过500万t 1994年 用了 2年 跨过600万t, 1996年再用了2年 跨过700万t, 1998年又用了2年 跨过800万t ,提前2年达到了《中 国营养改善行动计划》要求在2000年奶产量达800万t的指 标。 2002年中国牛奶总产量达到1299万吨,比上年增长 27.75%,2003年的牛奶产量比2002年增长了446.5万吨,同 比增长34.3%,2007年奶类总产量达3650万吨,位居世界 第3位,占世界总产奶量的5.2%。 相比之下,世界人均奶类占有量为93kg,而我国为 25.61kg,不足其1/3。日本为64.9kg,印度为81.68kg,发 达国家则高达150~400kg。

发达国家把奶业的发展作为现代农业特别是畜牧业发展的重要 标志。

世界奶类生产主要集中在欧洲、亚洲、北美洲。 世界奶业产值占农业总产值平均约20%,欧美及大洋洲约占1/3 左右。

各国奶业发展优惠政策: 日本:“一杯牛奶强壮一个民族” 泰国“学生奶计划”(上世纪80 年代) 印度“白色革命” 中国“学生奶计划”

2、原料奶产量

万万吨吨

40400000 35305000 30300000 25205000 20200000 15105000 10100000

505000 00 20200000 20200101 20200202 20200303 20200404 20200505 20200606 20200707 200年8份 年份

国外奶业及乳品业发展概况

国外奶业及乳品业发展概况一、奶业是现代农业的重要组成部分,各国普遍重视发展奶业发达国家把奶业的发展水平作为现代农业特别是畜牧业发展水平的重要标志,畜牧业发达的国家都有发达的奶业,目前世界奶业产值占农业总产值的平均比重约为20%,中国还只有3%。

欧美及大洋洲各国奶业产值一般都占畜牧业总产值的1/3左右,奶业在国民经济中占有重要地位,如法国汽车制造业产值占国民经济总产值的6%,而乳品工业的产值占8%。

2001年美国、丹麦、德国等发达国家的奶类产量在畜牧业主要产品(肉、蛋、奶)总产量中占60%以上,美国奶类总产量占其畜牧业主要产品总产量的64.4%,法国则最高达到77.7%,加拿大达到64.1%。

发展中国家特别是亚洲国家近年来也把发展奶业作为提高国民营养水平和民族素质、促进经济发展的重要措施来抓。

埃及在制定农业发展战略和各个五年计划中,都把奶业发展放在第一位。

印度从1970年起就在全国开展“洪流行动”,大力发展奶业生产。

尽管人口增长很快,但印度人均牛奶占有量从20世纪70年代初期的14.2kg增加到1998年的71.9kg。

二、欧美国家主导奶业市场,发展中国家奶业发展加快世界奶产量排名前10位的国家除印度外都是欧美国家。

这些国家无论是奶业生产还是乳制品的加工水平都处于世界领先地位。

2000年世界牛奶总产量为4.85亿吨,欧洲为2.07亿吨(占42.6%),美国761万吨(占 15.7%)。

从人均占有量看,世界各地区差异较大,人均产量最高的国家是新西兰(2 000年人均牛奶占有量为3180kg),其次为澳大利亚(584kg)、北美洲(312kg)和欧洲 (284kg),最低的地区是亚洲,人均产量只有25kg。

在乳制品的国际贸易中,出口国主要是发达国家,进口国主要是发展中国家。

1998年,奶粉的出口数量发达国家为2 837万吨,发展中国家为25.2万吨,不到发达国家的1/10;同年,奶粉的进口量,发达国家为936万吨,而发展中国家为2 003万吨,是发达国家的2倍多,其他乳品的进出口状况也呈现相同特点。

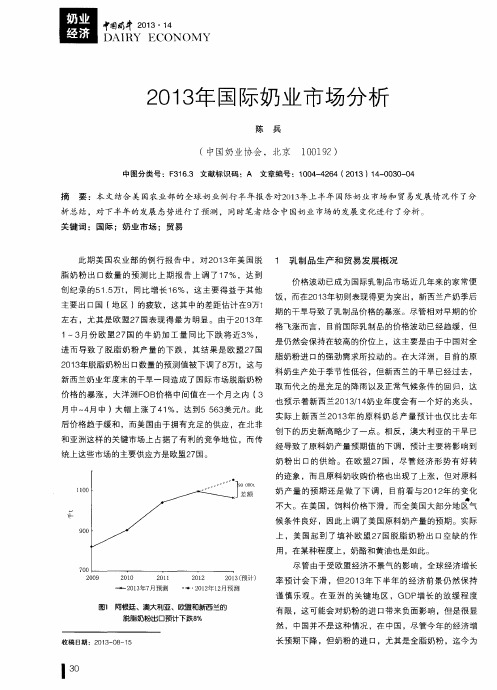

2013年国际奶业市场分析

经导致 了原料奶产量预期值的下调 ,预计主要将影响到

奶 粉 出 口的供 给 。在 欧 盟 2 7 国 ,尽 管 经 济 形 势 有 好 转 的迹 象 ,而且Байду номын сангаас原 料奶 收 购价 格也 出现 了上涨 ,但对 原 料

] 。

奶 产 量 的预 期 还 是做 了下 调 , 目前 看 与 2 0 1 2 年 的 变 化 不 大 。在 美 国 ,饲料 价格 下 滑 ,而 全美 国大部 分地 区气 候 条件 良好 ,因此上 调 了美 国原 料 奶产 量 的预 期 。实 际 上 ,美 国起 到 了填 补 欧盟 2 7 国脱 脂 奶 粉 出 口空 缺 的作 用 ,在 某 种程度 上 ,奶酪 和 黄油 也是 如此 。 尽 管 由于 受 欧盟经 济 不景 气 的影 响 ,全球 经 济 增长

脂奶粉进 口的强劲需求所拉动的。在大洋洲 ,目前的原

料奶 生 产处 于季 节 性低 谷 ,但 新 西兰 的 干旱 已经 过 去 , 取而 代 之 的是 充足 的 降雨 以及 正 常气 候 条件 的 回 归 ,这 也 预 示着 新 西 兰2 0 1 3 / 1 4 奶 业 年 度会 有 一 个 好 的兆 头 , 实际上新西兰2 0 1 3 年 的原 料 奶 总产 量 预 计 也 仅 比 去 年

3 ( 预计 ) 一 2 0 1 3 年7 月预 测 - ◆- 2 0 1 2 年l 2 月预测

率预计会下滑 ,但2 0 1 3 年下半年的经济前景仍然保持

谨 慎 乐观 。 在 亚洲 的 关键 地 区 ,GDP 增 长 的 放 缓 程 度

图1 阿根廷 、澳大 利亚 、欧盟 和新西 兰的 脱脂奶粉出口预计下跌8 %

摘

要 :本 文结合美 国农业部 的全球 奶业例行半年报 告对2 0 1 3 年上半年 国际奶 业市场和 贸易发展 情况作 了分

最新2013年国内乳制品市场竞争及营销策略分析报告_免费...

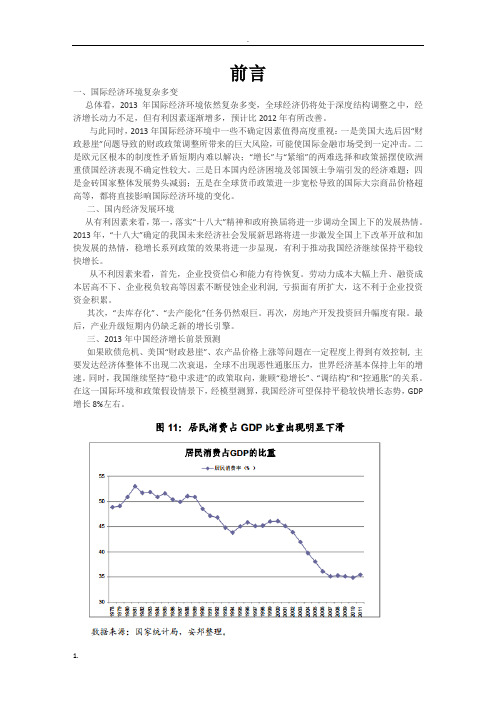

前言一、国际经济环境复杂多变总体看,2013年国际经济环境依然复杂多变,全球经济仍将处于深度结构调整之中,经济增长动力不足,但有利因素逐渐增多,预计比2012年有所改善。

与此同时,2013年国际经济环境中一些不确定因素值得高度重视:一是美国大选后因“财政悬崖”问题导致的财政政策调整所带来的巨大风险,可能使国际金融市场受到一定冲击。

二是欧元区根本的制度性矛盾短期内难以解决;“增长”与“紧缩”的两难选择和政策摇摆使欧洲重债国经济表现不确定性较大。

三是日本国内经济困境及邻国领土争端引发的经济难题;四是金砖国家整体发展势头减弱;五是在全球货币政策进一步宽松导致的国际大宗商品价格超高等,都将直接影响国际经济环境的变化。

二、国内经济发展环境从有利因素来看,第一,落实“十八大”精神和政府换届将进一步调动全国上下的发展热情。

2013年,“十八大”确定的我国未来经济社会发展新思路将进一步激发全国上下改革开放和加快发展的热情,稳增长系列政策的效果将进一步显现,有利于推动我国经济继续保持平稳较快增长。

从不利因素来看,首先,企业投资信心和能力有待恢复。

劳动力成本大幅上升、融资成本居高不下、企业税负较高等因素不断侵蚀企业利润, 亏损面有所扩大,这不利于企业投资资金积累。

其次,“去库存化”、“去产能化”任务仍然艰巨。

再次,房地产开发投资回升幅度有限。

最后,产业升级短期内仍缺乏新的增长引擎。

三、2013年中国经济增长前景预测如果欧债危机、美国“财政悬崖”、农产品价格上涨等问题在一定程度上得到有效控制, 主要发达经济体整体不出现二次衰退,全球不出现恶性通胀压力,世界经济基本保持上年的增速。

同时,我国继续坚持“稳中求进”的政策取向,兼顾“稳增长”、“调结构”和“控通胀”的关系。

在这一国际环境和政策假设情景下,经模型测算,我国经济可望保持平稳较快增长态势,GDP 增长8%左右。

【目录】第一部分市场现状 1第一章乳制品制造定义与行业界定 2一、产品定义 2二、产品种类 2三、报告研究范畴 3四、报告研究方向 3五、报告数据采集 4六、报告研究方法 4第二章国际乳制品市场预测 5第一节 2012年世界乳制品市场预测 5一、2012世界乳业市场现状及特征 5二、2012年世界乳业市场增长点 5三、乳业市场消费增长驱动因素 5第二节美国乳制品市场现状透析 7一、美国乳制品市场现状 7二、2012年美国乳制品产量 7三、2012美国乳制品出口预测 8第三节新西兰乳业进展经验及状况 8第四节阿根廷乳制品行业现状透析 9第三章国内乳制品市场现状透析 10一、2011年乳制品生产及增长状况 10二、2011乳制品产量增长理由预测 10三、2011鲜奶价格及涨价因素预测 10四、2011婴幼儿配方奶粉平均价格 10五、2011年大包奶粉平均价格 10六、2011巴氏奶、UHT奶平均价格 11七、大中城市城市居民奶制品消费情况 11 第四章国内乳制品行业现状透析 12第一节国内乳制品行业 12一、乳制品制造业公司范围预测 12二、乳制品制造业盈利能力预测 12三、乳制品制造业资产情况预测 12四、乳制品制造业费用成本情况 13第二节全国乳制品生产情况预测 17一、全国乳制品生产情况 17二、海南省乳制品生产情况 19三、西藏省乳制品生产情况 19四、贵州省乳制品生产情况 20五、吉林省乳制品生产情况 20六、青海省乳制品生产情况 20七、重庆市乳制品生产情况 20八、广西乳制品生产情况 21九、甘肃省乳制品生产情况 21十、福建省乳制品生产情况 21十一、国际乳制品价格指数 22第三节 2011年乳制品行业形势预测 22第四节国内乳制品情况预测 23一、总体形势预测 23第五节 2012-2020年国内乳制品市场分析 24一、成长性分析 24二、盈利能力分析 25第五章国内乳制品对外贸易预测 26第一节国内乳制品对外贸易形势及特征 26一、国内乳制品进出口特征 26二、国内乳制品进出口形势 26三、乳制品公司进出口表现 26第二节国内乳制品进口情况预测 27一、国内奶粉进口变化及状况 27二、国内干乳制品进口变化及状况 31三、国内乳清进口变化及状况 31四、国内奶酪进口变化及状况 34五、国内奶油进口变化及状况 38六、国内液态奶进口变化及状况 43第三节国内乳制品出口情况预测 43一、国内干乳制品出口变化及状况 43二、国内奶粉出口变化及状况 43三、国内液态奶出口变化及状况 45四、国内奶油出口变化及状况 45五、国内奶酪出口变化及状况 49六、国内奶酪出口变化及状况 51第四节 2011年上海关区乳制品进口 53第五节国内奶牛进口情况预测 54第六节国内苜蓿草进口情况预测 57第二部分市场细分 58第六章乳制品细分市场预测 59第一节液态奶市场预测 59一、2011我国液态奶生产情况 59二、2011年液体奶价格预测 59三、液态奶市场竞争特征 61四、液态奶进展状况 62第二节奶粉市场预测 63一、国内奶粉市场特征预测 63二、国内农村奶粉市场预测 65三、三鹿奶粉事件对国内奶粉市场影响 66第三节冰淇淋市场预测 67一、国内冰淇淋市场预测 67二、国内冰淇淋产销预测 68三、国内冰淇淋市场未来预测 68第四节乳酸菌奶市场预测 70一、乳酸菌奶市场预测 70二、乳酸菌奶消费者行为预测 70第七章乳制品地区市场 72第一节地区市场品0209格局 72一、华北——北京 72二、华东——上海 73三、华南——广州 74第二节北京乳制品行业进展现状 75一、市场现状 75二、北京区域消费者预测 76三、北京乳制品行业进展 83(一)生产公司 83(二)产品产量 84(三)销售情况 84(四)盈利情况 85第三节上海乳制品行业进展现状 85一、市场现状 85二、上海区域消费者预测 87三、上海乳制品行业进展 87(一)生产公司 87(二)产品产量 88(三)销售情况 89(四)盈利情况 90四、上海乳制品进出口 90第四节广东乳制品行业进展现状 92一、广州市场 92二、2011年广东乳制品进口量及价格预测 92三、广东消费者预测 93四、广东省乳制品行业进展 94(一)生产公司 94(二)产品产量 95(三)销售情况 95(四)盈利情况 96第五节内蒙古乳品行业进展现状 97一、市场现状 97二、生产公司 98三、产品产量 98四、销售情况 99五、盈利情况 100第六节 2012年黑龙江省乳品行业进展现状 100第三部分市场运营 102第八章国内乳制品渠道及运营战略预测 103第一节产品消费战略预测 103一、消费结构 103二、消费热点 104三、产品战略 104第二节国内乳制品运营战略预测 106一、国内乳业的品0209战略 106二、价格通涨下的乳品运营战略 107第三节渠道价格战略预测 110一、国内原奶价格预测 110二、乳制品的价格战略 110第四节 2012乳制品公司广告预测 111一、2012年乳制品品0209网络广告 111二、2012年乳业巨头广告投放额度 112第九章不同类型公司的运营战略方向预测 114第一节地区型公司的市场运营战略预测 114一、类型一:资源型 114二、类型二:扩张型 115三、类型三:技術型 115四、类型四:成本型 116第二节龙头乳制品公司运营战略的改变 117第三节城市型乳制品公司进军全国市场战略 118第十章乳制品消费者预测 121第一节国内乳制品消费现状 121第二节国内乳制品消费调查预测 121第三节国内乳品市场消费和包装类型调查 122一、乳品品0209的终端表现 122二、乳品的消费倾向 124第四节广东乳制品消费市场调查预测 125第五节内蒙古城镇居民乳品消费预测 126一、消费总体水平趋势 126二、消费品0209结构趋势 127三、内蒙古城镇居民乳品消费 127第六节北京城镇居民乳品消费预测 128一、受访户家庭乳品消费的基本情况 129二、受访户家庭的乳品消费情况 129三、受访户家庭乳品食用方式 130四、受访户家庭食用液态奶的方式和搭配食品的选择 131五、影响家庭乳品消费的主要因素 131六、收入弹性预测 132七、促销活动对乳品消费的影响 133第七节杭州市乳制品消费调查预测 133一、被调查者基本情况 133二、乳制品消费基本情况 134三、乳制品消费倾向 135四、乳制品消费信心 137五、乳制品有关信息的获取 138第八节宁夏区域消费者乳制品购买行为预测 139一、消费者人口统计变量预测 139二、消费者购买品0209的分布 140三、消费者购买动机分布 141四、消费者每月购买乳制品频率分布 141五、消费者购买乳制品规格分布 142六、消费者购买乳制品类型分布 142七、消费者购买地点分布 143八、消费者品0209忠诚分布 143九、消费者乳品知识分布 143十、消费者获取乳品知识渠道分布 144十一、消费者价格认同分布 144十二、消费者拒绝购买乳制品的理由分布 145第四部分行业竞争 148第十一章乳制品市场竞争预测 149第一节中国乳制品市场竞争现状 149一、国内乳制品行业竞争特征 149二、乳品行业竞争新焦点 153第二节我国乳制品业的过度竞争预测 157一、产业过度竞争的推断标准 158二、国内乳品加工业的过度竞争表现 159三、国内乳品加工业形成过度竞争的理由剖析 161 第三节国内奶粉市场竞争预测 165一、国内高端奶粉市场竞争 165二、国内婴幼儿奶粉市场竞争 166第四节国内冰淇淋市场竞争预测 168第五节国内乳酸菌奶市场竞争预测 170第六节国内液态奶市场竞争预测 172第十二章国内乳制品加工业重点公司预测 176第一节内蒙古伊利实业集团股份有限企业 176一、公司简介 176二、主营产品 177三、竞争优点 178四、经营趋势 179第二节上海光明乳业股份有限企业 180一、公司简介 180二、主营产品 181三、竞争优点 181四、经营趋势 181第三节北京三元食品股份有限企业 183一、公司简介 183二、主营产品 184三、竞争优点 184四、经营趋势 184第四节黑龙江省完达山乳业股份有限企业 186一、公司简介 186二、经营趋势 187三、市场运营战略 188第五节内蒙古蒙牛乳业股份有限企业 192一、公司简介 192二、经营趋势 192三、经营战略 193第六节英特儿营养乳品有限企业 195一、公司简介 195二、策略走势 196第五部分行业投资 198第十三章国内乳制品行业投资趋势 199第一节 2011年乳制品行业投资趋势 199一、蒙牛4.7亿豪饮君乐宝 199二、环球乳业牧场料明年建成 199三、河北三元重组完成 200四、重庆光大乳业奶牛生产性能研究中心建成 201第二节国内乳制品行业重要投资方向推荐 202一、乳制品行业投资未来 202二、奶酪投资方向预测 203三、乳酸菌奶投资方向预测 206四、投资状况预测 207第十四章乳制品工业包装技能市场预测 211第一节国内乳品包装加工机械技能现状 211一、国内乳品包装加工机械行业进展 211二、国内乳品包装机械的进展状况 212第二节近年我国液态奶包装技能的发展及存在的问题 214一、我国液态奶包装市场进展 214二、液态奶包装存在的问题 217第三节国际乳制品包装市场预测及分析 219一、国际乳品包装流行状况 219二、英国乳制品包装市场预测 220三、美国乳制品包装市场预测 223第六部分行业状况 224第十五章 2013-2025乳制品市场状况及分析 225第一节世界乳制品行业进展状况 225一、世界乳业消费状况 225二、前景几年世界乳品行业分析 226第二节 2013-2025乳品市场分析 227一、2015奶类总产量分析 227二、2015奶类总增长速度分析 227三、2020年国内冰淇淋消费量分析 228四、2015年国内乳品消费总量分析 228五、2020年国内人均占有奶量分析 229六、2020世界乳制品市场增长分析 230七、2015年世界乳制品贸易量分析 230八、前景酸奶产品进展状况分析 230目录图表目录目录图表 2012年2月国内乳制品制造业公司数及增长情况预测 12目录图表 2007-2011年1-11月全国液体乳及乳制品制造业盈利能力预测 12目录图表 2007-2011年1-11月全国液体乳及乳制品制造业资产负债率预测 13目录图表 2007-2011全国液体乳及乳制品制造业从业人员平均人数及增长情况统计预测 13 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业销售税金及增长情况统计预测 14 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业销售费用及增长情况统计预测 14 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业销售成本及增长情况统计预测 14 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业负债合计及增长情况统计预测 15 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业资产总计及增长情况统计预测 15 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业产成品及增长情况统计预测 16 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业利润总额及增长情况统计预测 16 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业销售收入及增长情况统计预测 16 目录图表 2007-2011年1-11月全国液体乳及乳制品制造业公司单位数及增长情况统计预测17目录图表 2012年1-2月全国乳制品产量及增长 17目录图表 2012年1-2月液态奶产量及增长 18目录图表 2012年1-2月干乳制品产量及增长 18目录图表 2012年1-2月奶粉产量及增长 18目录图表 2011年1-10月全国分省市乳制品产量情况统计预测 18目录图表 2011年1-10月海南省乳制品产量情况统计预测 19目录图表 2011年1-10月西藏乳制品产量情况统计预测 19目录图表 2011年1-10月贵州省乳制品产量情况统计预测 20目录图表 2011年1-10月吉林省乳制品产量情况统计预测 20目录图表 2011年1-10月青海省乳制品产量情况统计预测 20目录图表 2011年1-10月重庆市乳制品产量情况统计预测 20目录图表 2011年1-10月广西乳制品产量情况统计预测 21目录图表 2011年1-10月甘肃省乳制品产量情况统计预测 21目录图表 2011年1-10月福建省乳制品产量情况统计预测 21目录图表 2011年1-10月宁夏乳制品产量情况统计预测 21目录图表 2011年1-10月天津市乳制品产量情况统计预测 22目录图表 2012年10月份我国乳制品进口情况(单位:万吨,美元/吨) 26目录图表 2012年10月我国奶粉月度进口情况 27目录图表 2011年12月国内奶粉进口来源地 29目录图表 2011年12月我国奶粉进口区域 30目录图表 2011年1月-2012年10月我国奶粉进口情况(单位:万吨,美元/吨) 31 目录图表 2011年12月我国乳清进口状况图 32目录图表 2011年我国乳清进口情况状况图 33目录图表 2011年1-12月乳清(含天然乳的产品)进口数量统计 33目录图表 2011年1-12月乳清(含天然乳的产品)进口金额统计 33目录图表 2012年1-2月乳清(含天然乳的产品)进口数量统计 34目录图表 2012年1-2月乳清(含天然乳的产品)进口金额统计 34目录图表 2011年我国奶酪进口状况图 35目录图表 2011年1-12月酪乳、结块的乳进口数量统计 35目录图表 2011年1-12月酪乳、结块的乳进口金额统计 35目录图表 2012年1-2月酪乳、结块的乳进口数量统计 36目录图表 2012年1-2月酪乳、结块的乳进口金额统计 36目录图表 2012年1-2月乳酪及凝乳进口数量统计 36目录图表 2012年1-2月乳酪及凝乳进口金额统计 37目录图表 2011年1-12月乳酪及凝乳进口数量统计 37目录图表 2011年1-12月乳酪及凝乳进口金额统计 37目录图表 2011年我国奶油进口情况 38目录图表 2011年1-12月未浓缩及未加糖或其他甜物质的乳及奶油进口数量统计 39 目录图表 2011年1-12月未浓缩及未加糖或其他甜物质的乳及奶油进口金额统计 39 目录图表 2011年1-12月浓缩、加糖或其他甜物质的乳及奶油进口数量统计 39目录图表 2011年1-12月浓缩、加糖或其他甜物质的乳及奶油进口金额统计 40目录图表 2011年1-12月黄油及其他从乳提取的脂和油、乳酱进口数量统计 40目录图表 2011年1-12月黄油及其他从乳提取的脂和油、乳酱进口金额统计 40目录图表 2012年1-2月未浓缩及未加糖或其他甜物质的乳及奶油进口数量统计 41 目录图表 2012年1-2月未浓缩及未加糖或其他甜物质的乳及奶油进口金额统计 41 目录图表 2012年1-2月浓缩、加糖或其他甜物质的乳及奶油进口数量统计 41目录图表 2012年1-2月浓缩、加糖或其他甜物质的乳及奶油进口金额统计 42目录图表 2012年1-2月黄油及其他从乳提取的脂和油、乳酱进口数量统计 42目录图表 2012年1-2月黄油及其他从乳提取的脂和油、乳酱进口金额统计 42目录图表 2011年我国奶粉出口状况图 44目录图表 2011-2012年2月我国奶粉进口月度情况 44目录图表 2011年1-12月未浓缩及未加糖或其他甜物质的乳及奶油出口数量统计 45 目录图表 2011年1-12月未浓缩及未加糖或其他甜物质的乳及奶油出口金额统计 45 目录图表 2011年1-12月浓缩、加糖或其他甜物质的乳及奶油出口数量统计 46目录图表 2011年1-12月浓缩、加糖或其他甜物质的乳及奶油出口金额统计 46目录图表 2011年1-12月黄油及其他从乳提取的脂和油、乳酱出口数量统计 46目录图表 2011年1-12月黄油及其他从乳提取的脂和油、乳酱出口金额统计 47目录图表 2012年1-2月未浓缩及未加糖或其他甜物质的乳及奶油出口数量统计 47 目录图表 2012年1-2月未浓缩及未加糖或其他甜物质的乳及奶油出口金额统计 47 目录图表 2012年1-2月浓缩、加糖或其他甜物质的乳及奶油出口数量统计 48目录图表 2012年1-2月浓缩、加糖或其他甜物质的乳及奶油出口金额统计 48目录图表 2012年1-2月黄油及其他从乳提取的脂和油、乳酱出口数量统计 48目录图表 2012年1-2月黄油及其他从乳提取的脂和油、乳酱出口金额统计 49目录图表 2011年1-12月酪乳、结块的乳出口数量统计 49目录图表 2011年1-12月酪乳、结块的乳出口金额统计 49目录图表 2012年1-2月乳酪及凝乳出口数量统计 50目录图表 2012年1-2月乳酪及凝乳出口金额统计 50目录图表 2011年1-12月乳酪及凝乳出口数量统计 50目录图表 2011年1-12月乳酪及凝乳出口金额统计 51目录图表 2012年1-2月酪乳、结块的乳出口数量统计 51目录图表 2012年1-2月酪乳、结块的乳出口金额统计 51目录图表 2011年1-12月乳清(含天然乳的产品)出口数量统计 52目录图表 2011年1-12月乳清(含天然乳的产品)出口金额统计 52目录图表 2012年1-2月乳清(含天然乳的产品)出口数量统计 52目录图表 2012年1-2月乳清(含天然乳的产品)出口金额统计 53目录图表 2011年1月-2012年10月我国进口奶牛情况(单位:头) 54目录图表 2011年1-11月我国种牛进口情况一览表 55目录图表 2012年10月我国进口奶牛情况(单位:头) 56目录图表 2012年10月我国进口苜蓿干草情况(单位:吨,美元/吨) 57目录图表京津沪三大城市人均年可支配收入、生活费支出和乳品支出比重比较 80 目录图表北京城八区居民人均收入、乳品消费支出抽样调查资料 80目录图表人均每月液态奶支出和家庭人均收入分组 81目录图表 2011年北京乳制品制造业生产公司数量统计 83目录图表 2011-2012年3月北京乳制品制造业生产公司产量统计 84目录图表 2011年北京乳制品制造业生产公司销售收入统计 84目录图表 2011年北京乳制品制造业生产公司利润总额统计 85目录图表 2011年上海乳制品制造业生产公司数量统计 88目录图表 2011-2012年3月上海乳制品制造业生产公司产量统计 88目录图表 2011年1-5月上海市乳制品制造业生产公司销售收入统计 89目录图表 2011年上海乳制品制造业生产公司利润总额统计 90目录图表 2011年9月广东省乳制品进口情况预测 93目录图表 2011年广东乳制品制造业生产公司数量统计 94目录图表 2011-2012年3月广东省乳制品制造业产量统计 95目录图表 2011年广东省乳制品制造业销售收入 96目录图表 2011年广东省乳制品制造业利润总额统计 96目录图表 2011年内蒙古乳制品制造业生产公司统计 98目录图表 2011-2012年3月内蒙古乳制品制造业产量统计 99目录图表 2011年内蒙古乳制品制造业销售收入 99目录图表 2011年内蒙古乳制品制造业利润总额统计 100目录图表 2012年10月乳制品行业品0209网络广告投放情况 111目录图表 2012年10月国内乳制品行业品0209网络广告投放TOP10广告王 113目录图表被调查者年龄分布情况 134目录图表是否经常食用乳制品 134目录图表每月乳制品方面的开销 135目录图表最常食用的乳制品分类 136目录图表选择乳制品时所关心的因素 136目录图表对当前乳制品质量安全的态度 137目录图表对进口乳制品的态度 138目录图表得知乳制品相关信息的渠道 138目录图表消费者最常购买的品0209分布 140目录图表消费者购买乳制品的动机分布 141目录图表消费者每月购买乳制品的频率分布 141 目录图表消费者最常购买的乳品规格 142目录图表消费者最常购买乳制品类型的分布 142 目录图表消费者经常购买乳制品的地点 143目录图表消费者品0209忠诚分布 143目录图表消费者对乳品知识了解程度分布 144目录图表消费者获取乳品知识渠道分布 144目录图表消费者拒绝购买乳制品的理由分布 145 目录图表品0209和乳品类型的交叉预测 146目录图表 2011内蒙古伊利主营业务收入统计 179 目录图表 2011内蒙古伊利主营业务利润统计 179 目录图表 2011内蒙古伊利营业利润统计 179目录图表 2011内蒙古伊利投资收益统计 179目录图表 2011内蒙古伊利营业外收支净额统计 179 目录图表 2011内蒙古伊利利润总额统计 180目录图表 2011内蒙古伊利净利润统计 180目录图表 2011内蒙古伊利流动资产统计 180目录图表 2011内蒙古伊利流动负债统计 180目录图表 2011内蒙古伊利总资产统计 180目录图表 2011光明乳业主营业务收入统计 181目录图表 2011光明乳业主营业务利润统计 181目录图表 2011光明乳业营业利润统计 182目录图表 2011光明乳业投资收益统计 182目录图表 2011光明乳业营业外收支净额统计 182 目录图表 2011光明乳业利润总额统计 182目录图表 2011光明乳业净利润统计 182目录图表 2011光明乳业流动资产统计 182目录图表 2011光明乳业流动负债统计 183目录图表 2011光明乳业总资产统计 183目录图表 2011三元食品主营业务收入统计 184目录图表 2011三元食品主营业务利润统计 184目录图表 2011三元食品营业利润统计 185目录图表 2011三元食品投资收益统计 185目录图表 2011三元食品营业外收支净额统计 185 目录图表 2011三元食品利润总额统计 185目录图表 2011三元食品净利润统计 185目录图表 2011三元食品流动资产统计 185目录图表 2011三元食品流动负债统计 186目录图表 2011三元食品总资产统计 186目录图表完达山品0209价值情况 187目录图表蒙牛企业经营战略 193目录图表英特儿营养乳品有限企业在华投资情况 197目录图表国内液态奶不同包装形式所占的市场份额百分比 214目录图表 2015年国内乳类产量分析 228目录图表 2015年国内乳品消费总量分析 228关于我国社会经济动态分析2013年全球经济体中相对比较乐观的是新兴市场国家,尤其是东盟国家。

2013年中国奶业回顾与展望

2013年中国奶业回顾与展望日期:2014-03-06 09:48 来源:国家奶牛产业技术体系作者:李胜利、刘玉满等点击量:1828次2013年是我国奶牛养殖业结构调整的关键一年,受散户退出和牛肉价格上涨的影响, 我国奶牛存栏量和牛奶产量均出现不同程度的下降,全国牛奶产量3531万吨,较2012年下降212万吨,下降5.7%,奶牛存栏量预计下降10%左右,是近10年来我国牛奶产量和奶牛数量的最大降幅。

2013年,受奶源紧张及需求增长的影响,导致我国原料奶和乳制品价格一路走高,尤其是下半年,涨幅高于上半年,奶牛养殖效益好于往年,是近年来奶牛养殖效益最好的一年。

十八届三中全会以后,中国新一轮城镇化的大幕已经拉开,伴随着经济增长、收入提高以及城镇化带来的食物消费行为与消费方式的改变,乳制品的刚性需求仍将持续增长。

受2013年我国奶牛养殖业结构调整的影响,2014年将是我国奶业面临严峻考验的一年,稳定奶业生产,保供给、保安全应成为2014年的工作主线。

为保持奶业的稳定生产,2014年应做好以下几方面的工作,一是继续加大奶牛养殖扶持力度;二是继续加大乳制品安全监管力度;三是大力推广“种养结合”养殖模式。

1、2013年我国奶业回顾与2012年的“平稳增长”发展势头相比,2013年我国奶业出现了奶牛存栏量下降、原料奶产量降低、国内原料奶供应短缺的情况,特别是进入下半年后,乳制品加工企业普遍奶源供给不足,导致原料奶价格大幅上涨,2013年是我国奶牛养殖收益最好的一年。

同时,2013年,我国奶业贸易继续增长,尤其是奶粉、液态奶和苜蓿干草的进口量进一步增加。

1.1 奶牛养殖结构调整加快,散户退出导致生鲜乳生产出现下滑,奶牛规模化养殖程度继续升高根据国家统计局初步统计,2013年全国牛奶产量3531万吨,较2012年下降212万吨,下降5.7%,创近年来最大降幅。

这是2008年发生三聚氰胺奶粉事件后,我国奶业生产发生的首次下滑。

特仑苏SWOT分析

青岛农业大学特仑苏牛奶市场营销机会的SWOT分析学院:专业:班级:姓名:学号:2013年5月17日随着生活水平的提高和人们认识的改变,牛奶越来越受到普通民众尤其是大学生的喜爱。

在大学这个庞大的市场里,牛奶行业又存在着哪些机遇和挑战呢?下面以目前最受欢迎的特仑苏牛奶为例,以青岛农业大学为整个牛奶销售市场,用SWOT方法对其现状及其未来发展进行分析。

一:产品介绍“特仑苏”在蒙语中是“金牌牛奶”之意,也是蒙牛旗下的一个著名牛奶品牌。

它的产地——中国乳都核心区和林格尔,依托北纬40度左右、中温带暖湿季风性气候、世界公认的优质奶源带等一系列得天独厚的优势自然条件,提供了市场稀缺的高品质奶源,成为了国内奶业市场的佼佼者。

二:SWOT图表(1)SWOT方法介绍SWOT分析方法是一种根据企业自身的既定内在条件进行分析,找出企业的优势、劣势及核心竞争力之所在的企业战略分析方法。

其中战略内部因素:S代表 strength(优势),W代表weakness(弱势);外部因素:O代表opportunity(机会),T代表threat(威胁)。

SWOT 分析方法从某种意义上来说隶属于企业内部分析方法,即根据企业自身的既定内在条件进行分析。

SWOT分析有其形成的基础。

按照企业竞争战略的完整概念,战略应是一个企业“能够做的”和“可能做的”之间的有机组合。

SWOT方法自形成以来,广泛应用于企业战略研究与竞争分析,成为战略管理和竞争情报的重要分析工具。

分析直观、使用简单是它的重要优点。

即使没有精确的数据支持和更专业化的分析工具,也可以得出有说服力的结论。

(2)特仑苏SWOT表格内部环境优势(S)劣势(W)1.蒙牛公司的企业文化、管理理念以及公益营销策略。

2.特仑苏得天独厚的自然条件及其提供的高品质奶源。

3.特仑苏是蒙牛旗下高端品牌,拥有强势的广告宣传。

4.特仑苏包装新颖,给人以安全、质优、营养高的感觉。

1.蒙牛公司发展过快带来的企业漏洞和公司国际化带来的挑战。

我国乳品行业市场分析四月度分析报告

我国乳品行业市场分析四月度分析报告本文为四月份的中国乳制品市场分析报告。

一、整体市场概况四月份,中国乳制品市场持续稳定增长。

市场销售额达到XX 亿元,同比增长XX%。

乳制品消费需求较为强劲,市场竞争激烈。

二、市场细分分析1. 奶粉市场:四月份,婴幼儿奶粉市场需求放缓,销售额同比下降XX%。

这主要是由于中国婴幼儿出生率下降,以及近年来涉及奶粉安全问题的负面新闻影响。

然而,成人奶粉市场仍然保持了良好的增长势头,销售额同比增长XX%。

这主要受到消费者对健康食品的追求和增加营养需求的推动。

2. 酸奶市场:酸奶市场在四月份保持了强劲的增长态势,销售额同比增长XX%。

这是由于消费者对健康生活方式的关注不断增加,以及国内酸奶品牌不断推出新品种和口味的推动。

3. 液态乳市场:四月份,液态乳市场销售额同比增长XX%。

这主要受到消费者对高品质和营养早餐的需求增加的影响。

同时,国内液态乳品牌加强了品牌营销和推广活动,提高了市场份额。

三、主要竞争对手分析1. 国内乳品厂商:四月份,国内乳品厂商继续保持了市场上的领先地位。

他们不断推陈出新,推出新产品来满足消费者的需求,并加强品牌营销,提高市场知名度。

2. 进口乳品:进口乳品在四月份市场份额有所下降,销售额同比下降XX%。

这主要是由于国内乳制品市场竞争日益激烈,国产乳品质量不断提升,消费者对进口乳品的需求减少。

四、市场前景分析尽管四月份乳制品市场整体表现良好,但是随着市场竞争的加剧和消费者对食品安全和健康的关注不断提高,乳制品企业需要持续提高产品质量和服务水平,加强品牌建设与营销推广。

同时,乳制品企业还需要密切关注消费者需求的变化,不断创新产品和提供个性化定制服务,以满足不同需求的消费者。

总体来说,乳制品市场前景乐观,但需要企业积极应对市场变化和挑战。

五、市场趋势和驱动因素分析1. 健康意识的提升:随着人们生活水平提高,对健康的关注度也呈现逐渐增长的趋势。

乳制品作为一种营养丰富、易于消化吸收的食品,受到了越来越多消费者的青睐。

2013年中国乳制品行业发展概况

2013年中国乳制品行业发展概况2013年,在政府有关部门的领导下,在行业全体员工的努力下,原料基地建设、企业管理升级、产品质量安全有了显著进步,消费者信心、乳制品市场得到了恢复,乳制品生产、销售取得了较好成绩。

我国乳制品行业终于走出了低谷,进入新的良性发展时期。

一、行业发展形势及概况根据国家统计局快报数据,2013年12月底全国658家规模以上企业,主营业务收入2831.6亿元,同比增长14.16%,乳制品产量2698.0万吨,同比增长5.15%;391家液体乳生产企业液体乳产量2336.0万吨,同比增长7.01%;210家乳粉生产企业乳粉产量158.9万吨,同比增长6.84%。

产品销售也出现近年来的好形势,库存产成品大幅度下降,到12月底全行业库存产成品总值为63.8亿元,同比增长-7.47%,相当于61万吨产品,仅占乳制品总产量的2.3%,可以说产品处于畅销的水平。

进入下半年后,由于奶源紧张、奶价提升,乳制品生产出现了几年来少有的拐点。

据国家统计局统计数据显示,第四季度乳制品产量增长同比处于下降趋势,由三季度同比增长7.6%转为同比增长-2.0%。

9~12月连续4个月的乳制品产量单月同比增速基本处于负增长,9月份同比-3.62%、10月份同比0.66% 、11月份同比-2.71%、12月份同比-2.64%。

其中,液体乳产量降幅比较明显,9~12月连续4个月同比增速均为负增长,其中9月份同比增长-5.37%;乳粉产量9、10月月同比增速在4%至5%之间,11月同比增长-2.27%,12月份同比增长-10.17%。

2013年婴幼儿乳粉生产销售取得较好成绩,生产企业为128家,产量约为70万吨,比上年增长15%左右,前15家主流品牌的产量约占行业总产量的70%以上。

2013年婴幼儿乳粉进口量约为12万吨,同比增长36.3%,相当于国内产量的17%。

经过三年多的整改,乳制品工业已发生了巨大变化,技术装备水平、检验技术与能力、自有奶源基地建设、企业管理水平、职工队伍建设都有了明显提升和改善。

2012年国际国内奶业形势回顾及2013年展望

2012年国际国内奶业形势回顾及2013年展望

李志强;董晓霞;吴建寨

【期刊名称】《中国乳业》

【年(卷),期】2013(000)002

【摘要】2012年,我国原料奶收购价格高于往年,鲜奶零售价格相对稳定,奶粉零售价格整体上涨;乳品进出口贸易均明显增长,进口增幅大于出口,贸易逆差进一步拉大;世界主要乳品生产国原料奶产量7月有所下滑,但全年产量同比略增,大多数国家的原料奶收购价格稳中略降,国际市场主要乳品价格触底后强劲反弹.预计2013年,由于国内饲养成本上升、养殖效益下降以及国际市场低价乳品冲击,国内奶业生产形

势仍会较为严峻,国内原料奶收购价格与鲜奶零售价格可能小幅上涨,国际市场主要

乳品价格将稳中略升.

【总页数】4页(P5-8)

【作者】李志强;董晓霞;吴建寨

【作者单位】中国农业科学院农业信息研究所;中国农业科学院农业信息研究所;中

国农业科学院农业信息研究所

【正文语种】中文

【相关文献】

1.2012年我国小麦市场回顾及2013年形势展望 [J], 程黔

2.2012年奶牛养殖业回顾及2013年形势展望 [J], 王伟民

3.2012年生猪市场回顾及2013年形势展望 [J], 虞华;虞丽娜

4.2012年生猪市场回顾及2013年形势展望 [J], 虞华;虞丽娜

5.2012年生猪市场回顾及2013年形势展望 [J], 虞华;虞丽娜

因版权原因,仅展示原文概要,查看原文内容请购买。

2013年中美奶业行业比较分析报告

2013年中美奶业行业比较分析报告2013年8月目录一、中美奶业价值链分析 (4)1、中美奶业价值链差异 (4)2、中国和美国原料奶产量差距主要体现为单产水平之差 (5)二、美国奶业分析 (6)1、美国奶业概览 (6)2、上游养殖:规模化提高单产,奶价波动大 (8)(1)牛奶产量增长源于单产持续提升 (9)(2)原奶价格波动因素解析 (11)①奶价波动中枢由成本决定 (11)②短期波动取决于供需 (15)③政策是近年来波动幅度加大的主要因素 (17)3、中游加工:两种商业模式各司其职 (18)(1)行业集中度持续提升 (19)①商业模式一:专注于乳制品加工和销售环节的公司模式 (22)②商业模式二:奶农合作社模式 (26)(2)奶农合作社模式背后的故事:不简单的原奶定价体系 (28)4、终端消费:品类多样化的成熟市场 (31)(1)美国液态奶销售以超市大卖场为主要渠道 (33)①20世纪60年代曾流行过送奶到户,现今大流通占主导 (34)②乳品销售渠道呈多元化趋势 (35)③美国牛奶销售中塑料包装占比持续提高 (35)(2)我国乳制品消费以UHT奶为主 (37)三、中国乳业分析:原料奶供不应求乳品消费升级 (38)1、目前中国原奶处于价格高、波动小的阶段 (39)(1)资源禀赋约束下,成本高企 (40)(2)乳制品需求稳定增长,原料奶供不应求 (42)(3)乳企产能的原奶加工能力远高于原料奶产量 (45)(4)牧场规模化程度低,奶牛单产偏低 (46)2、乳品消费增长空间广阔 (48)(1)人均收入增长促进乳品消费,城乡消费差距有待缩小 (49)(2)消费品种将呈多样化 (51)3、乳品消费升级趋势显著,细分行业和利基市场引关注 (54)(1)常温奶细分品类快速增长 (54)(2)莫斯利安常温酸奶开创高增长的利基市场 (55)4、2015年以前婴幼儿奶粉需求稳定 (56)(1)每一波婴儿潮都跟育龄人口增长高峰相契合 (56)(2)中国母乳喂养率有下降空间 (58)(3)未来婴幼儿奶粉优势企业增长或将来自于市场份额的进一步提升 (59)四、投资策略 (61)1、上游奶牛养殖业 (61)2、下游乳制品加工业 (61)3、奶业重点企业简介 (62)(1)天山生物:性控冻精打开业绩增长空间 (62)(2)西部牧业:奶价和牛价齐涨,迎来业绩高速释放期 (63)(3)伊利股份:行业龙头核心竞争优势显著 (65)(4)光明乳业:莫斯利安开创常温奶利基市场,享受高估值溢价 (65)(5)贝因美:今年公司内部结构调整,推进精细化管理 (65)一、中美奶业价值链分析1、中美奶业价值链差异从两国奶业价值链分拆来看,无论是原奶产量富余的美国还是资源相对贫乏的中国,贴近消费者端的乳制品加工企业和渠道均占有更高的价值比重(占比超过60%)。

中国奶业贸易分析

中国奶业贸易分析1中国奶业贸易我国4月份奶业贸易概述根据海关的统计数据,我国4月份的奶业进口贸易部分品种出现增速减缓迹象,尤其以种牛、奶粉和黄油较为明显,同时乳清制品也出现了下跌,而奶酪、苜蓿草和DDGS的进口依然保持较快增长势头。

奶粉和黄油的进口下滑和季节一定关系,也和我国对新西兰进口乳制品实施特保密切相关。

我国规模牧场对国外高品质的饲料,包括苜蓿草和DDGS的进口依然高速增长,预计在今后的一段时期内都将保持旺盛的需求。

4月份我国没有从加拿大进口苜蓿草,由此看来打破美国苜蓿草对中国进口市场的垄断还需要一段时间。

出口方面,虽然某些乳制品出口持续保持增长势头,但远没有恢复到2008年以前的水平,且出口价格大幅高于国外产品,目前看来不具备和国外产品竞争的能力。

饲草进口由于我国规模奶牛养殖场对单产的要求很高,因此对高品质的进口苜蓿草需求也很大,而美国由于去年苜蓿草播种面积扩大,今年市场供给增加,但美国国内奶牛养殖效益不断下滑,部分奶农减少对苜蓿草的采购,使得目前美国的苜蓿草价格出现下滑的迹象。

据中国海关统计,4月份我国进口苜蓿草33…,同比增长130%;进口额1…万美元,同比增长221%;4月份平均到岸价美元/t,按汇率计算折合人民币2…628元/t。

需要注意的是4月份我国从加拿大进口的苜蓿草数量为零,由此看来加拿大苜蓿草在中国市场的推广还需要一段时间。

另外,我国4月份从澳大利亚进口了1…燕麦草,同比上涨%;进口额万美元,同比上涨%。

种牛进口4月份我国进口种牛4...115头,1...827头来自澳大利亚,由山东进口;2...288头来自新西兰,由河北进口。

进口额1...万美元,平均单价2...842美元/头,折合人民币17 (917)元/头。

今年1~4月份我国累计进口种牛27…519头,进口额7…838万美元。

………近期为解决种牛进口来源国牛源紧张、价格不断上涨的问题,我国考虑向其他国家开放种牛市场,然而美国近期爆发了疯牛病,加拿大的防疫体系又和美国相似,因此给对北美国家开放种牛市场的计划蒙上了一层阴影。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

粮 农 组织 谷 物价 格 指 数 4 月 份 平均 为2 3 4 . 6 点 ,比3 月份下降1 0 点 ( 4 . 1 % ),但 比去 年 同期 水 平 高 出将 近 1 1 点 ( 4 . 9 % )。4 月 份 谷物 价格 指 数 下降 的 主 因在于 玉 米 价 格 因预 期 期 末 库 存 量 升 高 @ 1 : 1 2 0 1 3 年 种 植 前 景 良好 而 走 弱。 小麦 价 格几 乎 未 有变化 ,预 期库 存 升高 带 来 的 价 格下 行 压 力被 美 国种 植 条件恶 化 和 春小 麦 播种 延期 造 成 的价 格 上行 压 力抵 消 。 大米价 格 因籼稻 价格 下 跌而 略 微 下降 ,但 是粳 稻 ,尤 其是 香 米价格 则 出现 上涨 。 粮农 组织 食 品价 格 指 数 2 0 1 3 年4 月 份平 均 为2 1 5 . 5

跌 幅 为8 . 1 %,但 同 比仍有 1 . 9 %的涨 幅 。

4 月 份 新西 兰干 旱 灾 情 严 重 ,影 响 了乳 制 品 市场 的

供 给 ,恒 天 然 环 球 乳 制 品 交 易 网拍 卖 价 格 大 幅 上 涨 ,

而 同时 国际 需 求仍 保 持 旺盛 ,原 料 奶价 格 有 继续 上 涨 的

原 因也 几 乎 都 在 于 乳 制 品价 格 大 幅 上涨 。 与 此 同时 ,

肉类价格 小幅上扬 ,其他类别食 品价格 均呈下降趋势

( 图2)。

比3 月份 大幅 增 加 近3 4 点 ( 1 4 9 % )。乳 制 品价 格 大 涨 3 恒 天然5 月 份环球 乳 制 品交易情 况 的 主 要 动 因在 于 新 西 兰 从 年 初 开 始 的 干 旱 期 延 续 时 间 过 长 ,奶 牛提 前 进 入 干 奶 期 或 被 屠 宰 ,令 牛奶 产 量 锐 减 ,从 而 导 致 奶 制 品 加 工量 减 少 。 价 格 大涨 部 分 反 映 在5 月 份 两 次 交易 中 ,恒 天然 贸 易 加权 指 数 仍 然全 部 下 跌 ,5 月1 日第 9 1 次 交 易加 权 指 数 下跌 7 . 3 % 。1 5 日

第9 2 次交易加权指数下跌2 . 1 %,最终收于 1 5 4 6 点 ,比

收 稿 日期 :2 O l 3 一 O 6 — 1 o

出缺 乏商 业库 存 以应 对 类似 意外 供 应 减少 的情 况 ,但 是 并 不意 味 着 供 应量 会 严 重 削 弱 , 因为新 西 兰2 0 1 2 / 1 3 奶 业 年 度 的 总产 量 预计 将达 到 创 纪 录 的水 平 。 在 欧 洲 ,4 月份 气 温 同 比较 高 ,令部 分 国 家 的累计 奶 产量 恢 复到 了

3 . 4 0 元/ k g,比 上 月 的 4 6. 0 美 元 门0 0 k g 上 涨 了8. 9 美 元 / 1 0 0 k g,涨 幅 为1 9 3 %。这 是 连 续 第9 个 月 上涨 ,同 比 更 是 上涨 了1 7 . 9 美 元门0 0 k g,涨幅 4 8 . 4 %。

澳大利亚 、美 国和 欧盟 的奶业情况等几 个方面对近期 国际奶业形 势进行 了分析。

关 键 词 :国 际 奶 业 市 场 ;价 格 ;对 华 贸 易

1 I F CN 4 月份 全球原 料 奶及饲 料 价格

根据 I F C N的 数 据 显 示 ,4 月 份 全 球 平 均 原 料 奶 收 购 价 格 为5 4 . 9 美 元/ 1 0 0 k g,按 4 月份 汇率 6 . 1 9 折 算约 为

田 中 i ) 圈 { 才 { l 2 0 1 3 ・ 1 O 0 N 0 M Y

2 0 1 3 年2 ~ 4 月份 国际奶 业市场分析

陈兵 ,杨秀文

( 中国奶 业协会 ,北 京 l 0 0 1 9 2 )

中 图分 类 号 :F 3 1 6 . 3 文献 标 识 码 :A 文 章 编 号 : 1 0 0 4 — 4 2 6 4( 2 0 1 3)1 0 — 0 0 3 4 — 0 7

点 , 比去 年 4 月 的 水平 以及 3 月修正后的2 1 3 2 点高 2 点 (1 % )。 这一 指 数 目前 仅 I : L 2 o 1 1 年2 月 的峰 值 水 平 低

I F C N 同时公布的4 月份全球饲料平均价格 为3 3 . 0 美

元 门0 0 k g ,折 算 约 为2 . 0 4 元/ k g,再 次 出现 下 跌 ,环 比

摘 要 :本 文对2 0 1 3 年2 ~4 月份 的 国际奶 业市场及主要奶 业 国家对 华奶 业 贸易进行 了概 述。.  ̄ . L I F C N全球原料 奶收 购价格和饲料 价格 以及 奶料 比,F A o乳 制品 、谷物及 食品价格- f t A ,恒 天然环球 乳制品 交易 ( g DT) 指 数 ,布伦特 原油和 美国玉米价格及F A0乳制 品价格指数 走势对 比 ,国际乳制品 市场价 格走势 ,近期新 西 兰、

9 %。与3 月份价格 变化情 况类似 ,4 月份指数 升高 的

2 F A O 4 月份 乳制 品 、谷物 及食 品价 格指 数

根 据联 合 国粮 农组 织 ( F A O) 发 布 的消 息 : 粮 农 组 织 乳 制 品价 格 指 数 4 月份 平 均 为 2 5 8 8 点,

压力 ;美国玉米价格回落带动全球饲料价格下跌。本月 反 映奶 农盈利空 间的指标—— 奶料 比继 续上升 ,已由

2 0 1 2 年7 月 的近 期 历 史低 点 0 . 8 5 上升 到 1 . 6 6,涨 幅达 到 9 5 . 8 % ,已经 高于 近几 年 的平 均水 平 (图 1】。