红豆股份2020年上半年财务分析详细报告

红豆股份2020年一季度财务状况报告

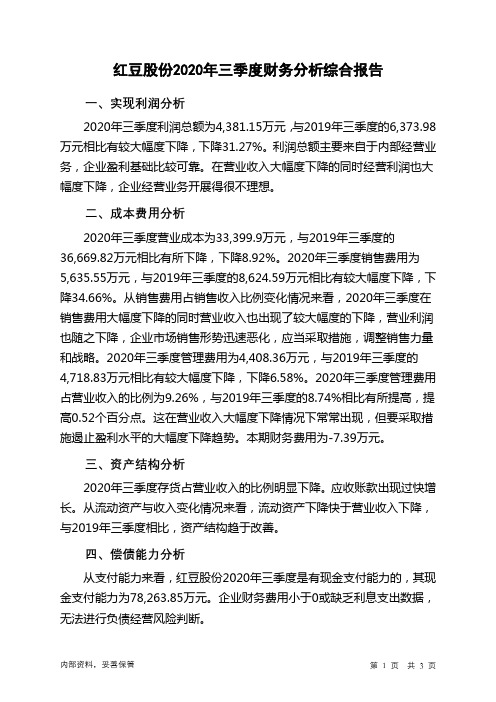

红豆股份2020年一季度财务状况报告一、资产构成1、资产构成基本情况红豆股份2020年一季度资产总额为531,266.14万元,其中流动资产为230,076.23万元,主要分布在货币资金、交易性金融资产、应收账款等环节,分别占企业流动资产合计的55.65%、19.2%和14.67%。

非流动资产为301,189.91万元,主要分布在长期投资和固定资产,分别占企业非流动资产的25.39%、19.48%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产531,266.14 100.00 564,676.41 100.00 544,927 100.00 流动资产230,076.23 43.31 249,144.72 44.12 295,921.33 54.30 长期投资76,477.58 14.40 63,612.03 11.27 180,717.34 33.16 固定资产58,660.25 11.04 40,360.98 7.15 40,567.68 7.44 其他166,052.08 31.26 211,558.68 37.47 27,720.65 5.092、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的74.98%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产230,076.23 100.00 249,144.72 100.00 295,921.33 100.00 存货16,916.25 7.35 23,719.67 9.52 23,539.99 7.95 应收账款33,742.57 14.67 34,345.07 13.79 14,095.13 4.76 其他应收款0 0.00 0 0.00 1,697.96 0.57 交易性金融资产44,178.49 19.20 80,000 32.11 0 0.00 应收票据287.49 0.12 627.94 0.25 916.25 0.31 货币资金128,042.8 55.65 94,110.76 37.77 148,648.24 50.23 其他6,908.63 3.00 16,341.28 6.56 107,023.76 36.173、资产的增减变化2020年一季度总资产为531,266.14万元,与2019年一季度的564,676.41万元相比有所下降,下降5.92%。

红豆股份2020年三季度财务分析结论报告

红豆股份2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为4,381.15万元,与2019年三季度的6,373.98万元相比有较大幅度下降,下降31.27%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为33,399.9万元,与2019年三季度的36,669.82万元相比有所下降,下降8.92%。

2020年三季度销售费用为5,635.55万元,与2019年三季度的8,624.59万元相比有较大幅度下降,下降34.66%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为4,408.36万元,与2019年三季度的4,718.83万元相比有较大幅度下降,下降6.58%。

2020年三季度管理费用占营业收入的比例为9.26%,与2019年三季度的8.74%相比有所提高,提高0.52个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-7.39万元。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,红豆股份2020年三季度是有现金支付能力的,其现金支付能力为78,263.85万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

红豆股份2020年三季度财务分析详细报告

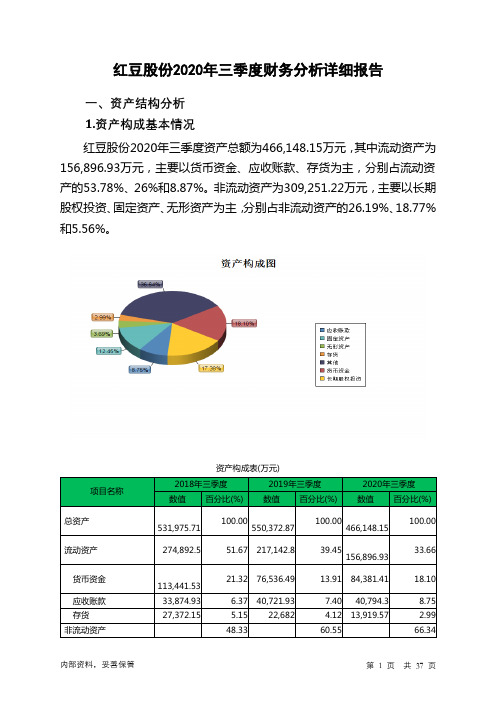

红豆股份2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况红豆股份2020年三季度资产总额为466,148.15万元,其中流动资产为156,896.93万元,主要以货币资金、应收账款、存货为主,分别占流动资产的53.78%、26%和8.87%。

非流动资产为309,251.22万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的26.19%、18.77%和5.56%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产531,975.71 100.00550,372.87100.00466,148.15100.00流动资产274,892.5 51.67 217,142.8 39.45156,896.9333.66货币资金113,441.5321.32 76,536.49 13.91 84,381.41 18.10 应收账款33,874.93 6.37 40,721.93 7.40 40,794.3 8.75 存货27,372.15 5.15 22,682 4.12 13,919.57 2.99 非流动资产48.33 60.55 66.34257,083.21 333,230.07 309,251.22 长期股权投资59,851.57 11.25 68,746.69 12.49 81,004.96 17.38 固定资产39,663.77 7.46 59,008.04 10.72 58,032.4 12.45 无形资产9,865.57 1.85 12,926.51 2.35 17,207.37 3.692.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的59.91%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26%,应当加强应收款项管理,关注应收款项的质量。

财务管理-红豆股份财务分析报告 精品

财务分析报告红豆实业股份有限公司财务分析熊筠20XX6544会计09-1班 吴建军20XX 年 6 月 25 日报告题目 学 号 专业班级 学生姓名 指导教师江苏红豆实业股份有限公司财务分析1 分析目的1.1从企业股权投资者角度看财务分析的目的。

他们进行财务分析的最根本目的是看企业的盈利能力状况,以供投资决策之用。

1.2从企业债权者角度看财务分析的目的。

从债权人角度进行财务分析的主要目的,一是看其对企业的借款或其他债权是否能及时、足额收回,即研究企业偿债能力的大小;二是看债务者的收益状况与风险程度是否相适应,即将偿债能力分析与盈利能力分析相结合。

以供放贷决策之用。

1.3从企业经营者角度看财务分析的目的。

他们进行财务分析的目的是综合的、多方面的。

总体来说,其目的是及时发现生产经营中存在的问题与不足,并采取有效措施解决这些问题,是企业不仅用现有资源盈利更多,而且使企业盈利能力保持继续增长。

以供经营决策之用。

2 资料来源国泰安财经数据库新浪财经红塔证券3 公司简介3.1公司概况证券代码:600400证券简称:红豆股份公司名称:江苏红豆实业股份有限公司交易所:上海证券交易所成立日期:(点击查看同月成立的上市公司)所属行业:服装制造业证券简称更名历史:G红豆红豆股份工商登记号:320XX0000014516注册地址:江苏省无锡市锡山区港下镇办公地址:江苏省无锡市锡山区港下镇注册资本:万元法人代表:(公司由红豆集团、无锡县第四(现为第五)针织内衣、无锡市红仕女装、无锡市雏鹰服装、无锡县(现为市)兴达制衣等五家法人共同设立的无锡县红豆实业股份有限公司现更名为江苏红豆实业并于于1998年9月11日登记注册.1997年为了扩大公司规模,实施增资5000万元的方案.所增资金中2400万元为上年末未分配利润,2600万元为截止1997年公司欠集团公司的往来款经协商转为其他发起人出资.原公司以1998年5月为准的净资产以1:1的比例折为12952.3万股.公司5000万股A股于20XX年1月8日上市流通。

红豆股份2020年三季度财务风险分析详细报告

红豆股份2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为15,768.32万元,2020年三季度已经取得的短期带息负债为15,739.92万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供80,782.23万元的营运资本。

3.总资金需求

该企业资金富裕,富裕65,013.91万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为86,825.81万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是101,169.55万元,实际已经取得的短期带息负债为15,739.92万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为93,997.68万元,企业有能力在3年之内偿还的贷款总规模为97,583.61万元,在5年之内偿还的贷款总规模为104,755.48万元,当前实际的带息负债合计为15,739.92万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

红豆集团财务分析报告(3篇)

第1篇一、引言红豆集团,成立于1992年,是一家以纺织服装为主业,涉足纺织、服装、房地产、新能源等多个领域的综合性企业集团。

本文通过对红豆集团近年来的财务报表进行分析,旨在全面评估其财务状况、经营成果和现金流量,为投资者、管理层和相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:红豆集团的流动资产主要包括货币资金、应收账款、存货等。

近年来,随着公司业务的扩张,流动资产规模逐年增加。

其中,货币资金保持稳定增长,说明公司具备较强的短期偿债能力。

- 非流动资产分析:非流动资产主要包括固定资产、无形资产等。

红豆集团固定资产规模较大,主要集中于纺织服装生产线、房地产项目等。

近年来,随着公司产业结构的调整,非流动资产占比有所下降。

- 负债结构分析:红豆集团的负债主要包括短期借款、长期借款、应付账款等。

近年来,公司负债规模有所增加,但负债率相对稳定,说明公司负债风险可控。

2. 所有者权益分析- 实收资本分析:红豆集团的实收资本保持稳定增长,说明公司具有一定的融资能力和股东信心。

- 资本公积分析:资本公积的增长反映了公司盈利能力的提升和资本运作的优化。

- 未分配利润分析:未分配利润的增长表明公司盈利能力较强,且具备一定的再投资能力。

(二)利润表分析1. 营业收入分析- 红豆集团的营业收入保持稳定增长,主要得益于纺织服装行业的景气度和房地产项目的逐步推进。

2. 营业成本分析- 营业成本的增长与营业收入增长基本同步,说明公司成本控制能力较强。

3. 期间费用分析- 期间费用主要包括销售费用、管理费用和财务费用。

近年来,公司期间费用控制良好,说明公司管理效率较高。

4. 利润总额分析- 红豆集团的利润总额保持稳定增长,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析- 红豆集团的经营活动现金流量保持稳定,说明公司主营业务具备较强的盈利能力和现金流。

2. 投资活动现金流量分析- 投资活动现金流量波动较大,主要与公司投资房地产项目有关。

红豆财务分析报告(3篇)

第1篇一、引言红豆集团,作为中国纺织行业的领军企业,自成立以来,始终秉承“红豆生南国,春来发几枝”的企业精神,致力于纺织服装的研发、生产和销售。

本报告将对红豆集团的财务状况进行深入分析,旨在评估其经营成果、财务状况和未来发展潜力。

二、公司概况红豆集团成立于1992年,总部位于江苏省无锡市,是一家集纺织、服装、家纺、贸易、房地产开发、金融投资等于一体的大型企业集团。

公司主要产品包括针织、梭织、家纺、服装等,产品远销全球多个国家和地区。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:红豆集团流动资产占总资产的比例较高,表明公司具有较强的短期偿债能力。

流动资产中,存货占比最大,说明公司在原材料储备方面较为充足。

- 非流动资产:非流动资产中,固定资产占比最大,表明公司对生产设备进行了大量投资,为未来的生产发展奠定了基础。

2. 负债结构分析- 流动负债:流动负债中,短期借款占比最大,说明公司对短期资金需求较大。

- 非流动负债:非流动负债中,长期借款占比最大,表明公司对长期资金的需求较高。

3. 所有者权益分析- 实收资本:实收资本反映了公司股东对公司投资的总额。

- 盈余公积:盈余公积反映了公司历年累积的盈余。

(二)利润表分析1. 营业收入分析- 红豆集团营业收入逐年增长,表明公司产品市场需求良好,市场占有率不断提高。

2. 营业成本分析- 营业成本逐年增长,但增速低于营业收入增速,说明公司成本控制能力较强。

3. 期间费用分析- 期间费用包括销售费用、管理费用和财务费用。

红豆集团期间费用控制较好,对营业利润的影响较小。

4. 营业利润和净利润分析- 营业利润和净利润均呈逐年增长趋势,表明公司盈利能力较强。

四、现金流量表分析1. 经营活动现金流量- 红豆集团经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入能够满足日常经营需求。

2. 投资活动现金流量- 投资活动现金流量净额波动较大,主要受公司投资决策影响。

红豆股份财务分析报告

红豆股份财务分析报告财务分析报告红豆报告题目实业股份有限公司财务分析学生姓名学号专业班级指导教师熊筠***-*****会计09-1班2012 年6 月25 日江苏红豆实业股份有限公司财务分析1 分析目的1.1从企业股权投资者角度看财务分析的目的。

他们进行财务分析的最根本目的是看企业的盈利能力状况,以供投资决策之用。

1.2从企业债权者角度看财务分析的目的。

从债权人角度进行财务分析的主要目的,一是看其对企业的借款或其他债权是否能及时、足额收回,即研究企业偿债能力的大小;二是看债务者的收益状况与风险程度是否相适应,即将偿债能力分析与盈利能力分析相结合。

以供放贷决策之用。

1.3从企业经营者角度看财务分析的目的。

他们进行财务分析的目的是综合的、多方面的。

总体来说,其目的是及时发现生产经营中存在的问题与不足,并采取有效措施解决这些问题,是企业不仅用现有资源盈利更多,而且使企业盈利能力保持继续增长。

以供经营决策之用。

2 资料了扩大公司规模,实施增资5000万元的方案.所增资金中2400万元为上年末未分配利润,2600万元为截止1997年公司欠集团公司的往来款经协商转为其他发起人出资.原公司以1998年5月为准的净资产以1:1的比例折为*****.3万股.公司5000万股A股于2021年1月8日上市流通。

3.2 经营范围许可经营项目:无。

一般经营项目:服装、针纺品、纺织品、机械、化学纤维、一般劳动防护用品、特种劳动防护用品的制造加工、销售,污水处理,工业用水经营;经营本企业自产产品的出口业务和本企业所需的机械设备、零配件、原辅材料的进口业务(国家限定公司经营或禁止进出口的商品及技术除外)。

3.3 组织结构4 财务报表水平与结构分析4.1资产负债变动情况分析4.1.1 资产负债表水平分析表1 资产负债表水平分析流动负债短期借款应付票据应付账款预收款项应付职工薪酬应交税费应付利息其他应付款一年内到期的非流动负债流动负债合计非流动负债长期借款应付债券其他非流动负债非流动负债合计负债合计所有者权益实收资本(或股本)资本公积盈余公积未分配利润*****.5 1724 ***** 8777.68 208.33 1645.13 ***** ***** *****.6 *****.6 *****.9 *****.6 *****.3 *****.3 2483.92 *****.5 5749.7 371.946 ***** ***** ***** 2828.42 *****.2 *****.1 1499.93 771.189 128 ***** *****.1 ***** ***** *****.8 590.489 ***** ***** ***** *****.5 9990.58 *****.1*****.4 1323.17 *****.7 *****.4 2460 1629.48 ***** **********.7 *****.3 *****.4 *****.8 *****.6 *****.6 1400.64 *****.5 5434.89 763.172 ***** **********.6 8030 *****.5 *****.7 1600.74 -2047.6880 *****.1 2710 ***** *****.1 *****.8 0 ***** **********.7 *****.6 9683.77 *****.3-1311.9 400.83 5190.3 -*****.72 -2251.67 15.65 ***** ***** 6850.9 -1665.7 1386.5 2204.8 -818.3 -818.3 1083.28 -121 314.81 -391.226 5253 ***** *****.4 -5201.58 1401.7 -*****.6 -100.81 2818.869 48 *****.9 *****.1 ***** *****.9 150 590.489 ***** ***** *****.3 -*****.1306.81 770.8-2.99% 30.29% 22.02% -67.97% -91.53% 0.96% 36.56% 22.04% 35.29% -2.74% 1.64% 7.76% -1.46% -1.46% 77.34% -1.02% 5.79% -51.26% 3.37% 16.47% 22.56% -64.78% 3.36% -34.54% -6.30% -137.66%60.00% 70.41% 686.39% 28.16% 20.53% 0.30% 13.44% 22.73% 30.00% -33.72% 3.17% 1.82% -0.25% 0.08% 0.99% -3.57% -0.43% 0.00% 18.64% 15.46% 1.31% -0.32% 0.27% 0.42% -0.16% -0.16% 0.21% -0.02% 0.06% -0.07% 1.01% 16.47% 1.95% -1.00% 0.27% -3.54% -0.02% 0.54% 0.01% 10.58% 3.56% 12.36% 3.30% 0.03% 0.11% 3.44% 15.80% 2.48% -2.40% 0.06% 0.15%根据表1,可以对江苏红豆实业股份有限公司总资产变动情况做以下评价:该公司总资本本期增加*****万元,增长幅度为16.47%,说明江苏红豆实业有限公司本年资产规模有较大幅度的增长。

红豆股份2020年财务分析结论报告

红豆股份2020年财务分析综合报告一、实现利润分析2020年利润总额为21,360.25万元,与2019年的20,844.94万元相比有所增长,增长2.47%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年营业成本为171,270.48万元,与2019年的176,450.54万元相比有所下降,下降2.94%。

2020年销售费用为28,105.11万元,与2019年的38,431.05万元相比有较大幅度下降,下降26.87%。

从销售费用占销售收入比例变化情况来看,2020年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年管理费用为18,921.7万元,与2019年的22,133.25万元相比有较大幅度下降,下降14.51%。

2020年管理费用占营业收入的比例为7.94%,与2019年的8.71%相比有所降低,降低0.78个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

2020年财务费用为808.66万元,与2019年的1,963.6万元相比有较大幅度下降,下降58.82%。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,红豆股份2020年是有现金支付能力的,其现金支付能力为91,115.41万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析红豆股份2020年的营业利润率为8.95%,总资产报酬率为4.37%,净资产收益率为4.42%,成本费用利润率为9.66%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

红豆股份2020年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

红豆股份2020年上半年资产总额为506,693.73万元,其中流动资产为191,690.98万元,主要以货币资金、应收账款、存货为主,分别占流动资产的60.74%、19.68%和8.81%。

非流动资产为315,002.75万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的24.77%、18.64%和5.52%。

资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

515,626.16 100.00

540,442.29

100.00

506,693.73

100.00

流动资产

260,219.88 50.47

215,639.28

39.90

191,690.98

37.83

货币资金

101,585.26 19.70 94,395.83 17.47

116,429.62

22.98

应收账款24,354.62 4.72 34,344.4 6.35 37,727.06 7.45 存货21,333.34 4.14 22,113.23 4.09 16,881.28 3.33 非流动资产49.53 60.10 62.17

255,406.28 324,803.01 315,002.75 长期股权投资58,768.92 11.40 65,560.74 12.13 78,037.56 15.40 固定资产40,344.37 7.82 47,303.72 8.75 58,716.48 11.59 无形资产9,932.67 1.93 13,084.5 2.42 17,399.1 3.43

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的64.52%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.29%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

260,219.88 100.00

215,639.28

100.00

191,690.98

100.00

货币资金

101,585.26 39.04 94,395.83 43.77

116,429.62

60.74

应收账款24,354.62 9.36 34,344.4 15.93 37,727.06 19.68 存货21,333.34 8.20 22,113.23 10.25 16,881.28 8.81 预付款项8,326.41 3.20 7,832.14 3.63 9,524.56 4.97 交易性金融资产0 - 50,000 23.19 7,230.43 3.77 其他应收款3,689.25 1.42 5,538.65 2.57 3,078.91 1.61

其他流动资产99,942.17 38.41 315.43 0.15 58.43 0.03 应收票据988.83 0.38 1,099.6 0.51 24.98 0.01

3.资产的增减变化

2020年上半年总资产为506,693.73万元,与2019年上半年的540,442.29万元相比有所下降,下降6.24%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加22,033.79万元,递延

所得税资产增加14,732.92万元,长期股权投资增加12,476.82万元,固定资产增加11,412.76万元,无形资产增加4,314.6万元,应收账款增加3,382.66万元,预付款项增加1,692.42万元,共计增加70,045.97万元;以下项目的变动使资产总额减少:其他流动资产减少257万元,应收票据减少1,074.62万元,其他应收款减少2,459.74万元,长期待摊费用减少3,118.63万元,存货减少5,231.95万元,在建工程减少10,731.01万元,交易性金融资产减少42,769.57万元,共计减少65,642.52万元。

各项科目变化引起资产总额减少33,748.56万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例较高,其他应收款所占比例基本合理,存货所占比例基本合理。