保险公司的会计核算共47页

基础会计第1章总论47页PPT

• 11、在真实的生命里,每桩伟业都由信心开始,并由信心跨出

第一步。7/18/2024 9:30 PM7/18/2024 9:30 PM24.7.1824.7.18

每一个成功者都有一个开始。勇于开始,才能找到成功

•

1、

的路 。24.7.1824.7.18Thursday, July 18, 2024

古代会计 近代会计

奴隶社会 ——封建社会的会 计,以会

计专职人员的出现和官厅会计机构的产 生为标志。

15世纪以后的会计,以借贷记账法的 产生及应用为标志。

现代会计

20世纪50年代以后的会计,以管理 会计的形成及会计电算化的出现为 标志。

古代会计

早在原始社会,人们为了生存而狩猎和生产,狩猎

和生产有所得亦有所耗费,这种得失最初是在人们自身

本书内容提示

• 1.1 会计的含义、职能 • 1.2 会计的对象 • 1.3 会计假设 • 1.4 会计信息质量要求

• 1.5 会计法律法规

本章内容提示

• 1.1 会计的含义、职能

• 1.2 会计的对象

• 1.3 会计假设 • 1.4 会计信息质量要求 • 1.5 会计法律法规

第一节 会计的含义、职能

会计信息使用者

投资者

会计

债权人

信息

政府及相关机构(

税务、审计、资产管

理部门等)

企业内部的经 营管理者

其他方面:

社会公众、客户、职工

第二节 会计的对象

会计对象的一般含义

工业企业的会计对象

一、会计对象的一般含义

会计对象:社会再生产过程中能够用

货币量度加以计量、记录的经济活动(也 即资金运动)。

二、资金含义

太平营业部组菁英人力模型测算47页

销售 收入

3000元

管理 收入

13073元

育成 收入

7200元

管理收入

占比87.1%

育成收入

占比30.9%

主管年收入27.9万,月收入2.3万,每日收入约1060元

营业部30个3000C收入案例 年月:2018年7月

** 王高经

高级经理一级

开单人力66人

3000C人力30个,占比45.5%

开单人力38人

3000C人力10人,占比26.3%

月 度 收 入2.5万 基本法收入1.9万

(基本法收入占比76.6%)

备注:销售收入含初佣、续佣、继续率奖金、微销奖金、个人季度奖金

营业部

请忘记10个菁英模型

部30个3000C收入模型

直辖组1+5个菁英,架构1+5个组,部FYC9万,保费25.7万,56件福禄嘉倍,高经月收入 近23273元;

11052元

管理收入

占比78.6%

管理收入计算过程: 职务津贴1200 直辖组OR:5700(比例19%) 绩优组奖励:1800 直辖组年终奖:3万*2%*180%=1080 社会保险费补贴:1200*30%=360 养老金自提+ 补充:5700*(6%+10%)=912 司龄满10年

主管年收入16.8万,月收入1.4万,每日收入月639元

管理收入

占比46.8%

管理收入计算过程: 职务津贴1200 直辖组OR:3200(比例16%) 绩优组奖励:1800 直辖组年终奖:20000*1.5%*180%=540 社会保险费补贴:1200*30%=360 养老金自提+ 补充:3200*(6%+10%)=512 司龄满10年

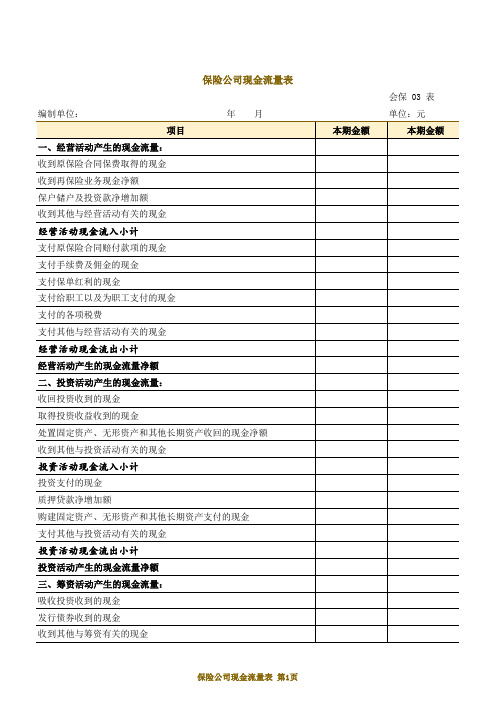

保险公司现金流量表

编制单位:

年月

项目

一、经营活动产生的现金流量:

收到原保险合同保费取得的现金

收到再保险业务现金净额

保户储户及投资款净增加额

收到其他与经营活动有关的现金

经营活动现金流入小计

支付原保险合同赔付款项的现金

支付手续费及佣金的现金

支付保Байду номын сангаас红利的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

发行债券收到的现金

收到其他与筹资有关的现金

本期金额

会保 03 表 单位:元

本期金额

保险公司现金流量表 第1页

项目 筹资活动现金流入小计 偿还债务支付的现金 分配股利、利润或偿付利息支付的现金 支付其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金及现金等价物的影响 五、现金及现金等价物增加额 加:期初现金及现金等价物余额 六、期末现金及现金等价物余额

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

投资支付的现金

质押贷款净增加额

购建固定资产、无形资产和其他长期资产支付的现金

支付其他与投资活动有关的现金

本期金额

本期金额

保险公司现金流量表 第2页

保险公司会计制度

保险公司会计制度1998年12月8日财政部财会字(1998)60号文发布**此文如下:各省、自治区、直辖市、计划单列市财政厅(局),中保财产保险有限公司,中保人寿保险有限公司,中保再保险有限公司,中国太平洋保险有限公司,中国平安保险有限公司,华泰财产保险有限公司,泰康人寿保险股份有限公司,新华人寿保险股份有限公司,天安保险公司,永安财产保险股份有限公司,新疆兵团保险公司:为了适应我国社会主义市场经济的发展,规范和加强保险公司的会计核算工作,满足保险监管的需要,根据《中华人民共和国会计法》、《中华人民共和国保险法》、《企业会计准则》以及国家其他有关法律、法规,我们对1993年制定的《保险企业会计制度》([93]财会字第07号)进行了系统地修订。

现将修订的《保险公司会计制度》印发给你们,请布置所属保险公司自1999年1月1日起执行。

保险公司原执行的会计制度同时废止。

执行中有何问题,请及时函告我部。

目录第一章总则第二章基本业务会计核算规定第三章会计科目及使用说明第三章会计报表及编制说明附录:主要会计事项分录举例第一章总则一、为了适应我国社会主义市场经济发展的需要,加强保险公司会计核算工作,维护投资者和债权人的合法权益,根据《中华人民共和国会计法》、《中华人民共和国保险法》、《企业会计准则》以及国家其他有关法律、法规,制定本制度。

二、本制度适用于按照规定程序,经批准设立的保险公司(以下简称公司)。

三、公司应当按照(企业会计准则)规定的一般原则和本制度的要求,进行会计核算。

公司在不违背《企业会计准则》和本制度规定的前提下,可结合本公司的具体情况,制定本公司的会计制度。

四、公司应按以下规定运用会计科目:(一)本制度统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。

公司不应随意改变或打乱重编。

在某些会计科目之间留有空号,供增设会计科目之用。

(二)公司应按本制度的规定,设置和使用会计科目。

chap资产费用和利润的核算

第54页/共110页

练习

• 7月初支付下半年度办公楼房租费用4200元。

第55页/共110页

本月需作的会计分录: 借:待摊费用 4200

贷:银行存款 4200 借:管理费用 700

贷:待摊费用 700 问题2:该业务涉及了哪些月份?会计分录?

第56页/共110页

问题3:如果年末支付本一个年度的保险费共计12000元,如何处理? 第57页/共110页

固定资产的折旧方法

1、直线法或者使用年限法 2、加速折旧法

第64页/共110页

直线法或者使用年限法

• 年折旧额 =固定资产原值-(预计残值-预计清理费用)

预计使用年限 月折旧额=固定资产年折旧额/12 年折旧率=年折旧额/固定资产原值 月折旧率=年折旧率/12 注意:个别折旧率 分类折旧率 综合折旧率

第14页/共110页

借:物资采购——甲种材料 100000 ——乙种材料 75000

应交税金——应交增值税(进项税额) 贷:银行存款——东海公司 204750 • 问题3:假定:上述款项没有支付,如何处理

29750

第15页/共110页

业务3

借:物资采购——甲种材料 100000 ——乙种材料 75000

+本月增加数)

发出存货成本=加权平均单价×发出存货数量

期末存货结存成本=本月存货全部成本--发出存货 成本

第39页/共110页

入库 存货

批次1

批次2

批次3

批次1

批次2

批次3

加权平均单价=本月存货全部成本(月初结存额+本月增加额) ÷

发出

本月存货全部数量(月初结存数+本月增加数)

设置会计科目及账户47页PPT

9.业务成果类账户(财务成果计算账户)

44

每一个成功者都有一个开始。勇于开始,才能找到成功的路

•

1、

。24.8.7 24.8.7W ednesday, August 07, 2024

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。18:33:1718:33:1718:338/7/2024 6:33:17 PM

23

账页:

账户

凭证号数

年

摘

月 日 种类 编号

总分类 账

第页

借

要借方 贷

或

方贷

余额

(2)简化结构(T型账户或丁字账户)

(借贷记账法下)

借(左)

贷(右)

(3)主要内容:

期末余额 = 期初余额 + 本期增加发生额 - 本期减少发

生额

25

2、分 类 (1)按经济内容分类:六大类

资产类、负债类、共同类、所有者权益类、 成本类、损益类。

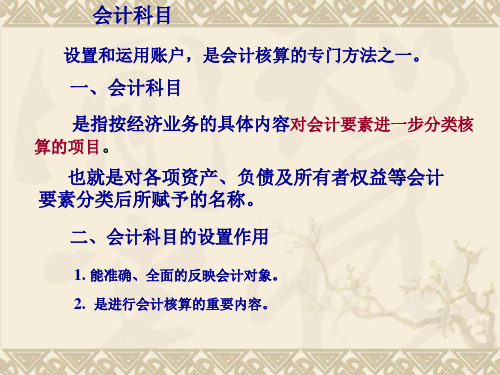

会计科目

设置和运用账户,是会计核算的专门方法之一。

一、会计科目

是指按经济业务的具体内容对会计要素进一步分类核 算的项目。

也就是对各项资产、负债及所有者权益等会计 要素分类后所赋予的名称。

二、会计科目的设置作用

1. 能准确、全面的反映会计对象。 2. 是进行会计核算的重要内容。

会计科目形成示意图

内容 现存钞票 存款 木材 完工的桌子 厂房、机器 专利权

16

会计账户 一、设置账户的必要性

1. 账户: 是根据会计科目设置的,具有一定的结构,用来对 会计对象的具体内容进行日常核算和监督的工具。之所 以称为账户,是因为它们是开设在账(账簿)中。

担保企业会计核算办法

70 4402分担保费支出

71 4411利息支出

72 4421手续费支出

73 4431营业税金及附加

74 4451其他业务支出

75 4501营业费用

76 4601营业外支出

77 4701资产减值损失

78 4801所得税

79 4901以前年度损益调整

五、表外科目

80 5101代管担保基金

(三)信用卡存款,是指企业为取得信用卡按规定存入银行的款项。取得信用卡后,根据银行盖章退回的进账单第一联,借记本科目,贷记“银行存款”科目。企业用信用卡购物或支付有关费用,借记有关科目,贷记本科目。信用卡使用期间需要向其账户续存资金的,借记本科目,贷记“银行存款”科目。

(四)存出投资款,是指企业已存入在证券公司等机构开立的资金账户准备进行短期投资的款项。向证券公司等机构资金账户划出资金时,应按实际划出的金额,借记本科目,贷记“银行存款”科目;购买证券时,按实际发生的金额,借记“短期投资”等科目,贷记本科目;从证券公司资金账户划回资金时,借记“银行存款”科目,贷记本科目。

九、企业月度财务会计报告应于月度终了后6天内(节假日顺延)对外提供;季度财务会计报告应于季度终了后15天内对外提供;半年度财务会计报告应于半年度中期结束后60天内(相当于两个连续的月度)对外提供;年度财务会计报告应于年度终了后4个月内对外提供。法律、法规另有规定的,从其规定。

企业编报的会计报表应当以人民币“元”为金额单位,“元”以下填至“分”。

六、本科目期末借方余额,反映企业实际持有的库存现金。

1002银行存款

一、本科目核算企业存入银行或其他非银行金融机构的各种存款。

二、企业收到的一切款项,除国家另有规定的以外,都必须当日解交银行;一切支出,除规定可用现金支付的以外,应按现行有关规定,通过银行办理转账结算。

国际会计概述

229

Industrial & Commercial Bank of

China

262

Telecommunications China

287

Sinochem

309

Shanghai Baosteel Group

315

China Construction Bank

316

China Southern Power Grid

资料来源:http///fortune

International Accounting

第13页,共47页。

2004年财富全球500强中国企业

排名

46 52 54 241 242 243

257 270

公司名称

State Grid China National Petroleum Sinopec China Lift Insurance China Mobile Communications Industrial & Commercial Bank of China Telecommunications China Sinochem

总部所在地 主要业务 营业收入百万美元

美国

一般商品零售

378,799

美国

炼油

372,824

英国/荷兰

炼油

355,782

英国石油 丰田汽车 雪佛龙 荷兰国际集团 道达尔 通用汽车 康菲

英国 日本 美国 荷兰 法国 美国 美国

炼油 汽车 炼油 银行 炼油 汽车 炼油

291,438 230,201 210,783 201,516 187,280 182,347 178,558

International Accounting

保险中介公司的会计账务处理分录

保险中介公司的会计账务处理分录

(1)缴存营业保证金时

借:存出营业保证金

贷:银行存款

(2)为投保人垫付保费给保险公司时

借:应收账款(垫付保费)

贷:银行存款

收到投保人支付的保费时

借:银行存款

贷:应收账款(垫付保费)

(3)代收保费时

1、收到投保人交付的保费时

借:银行存款

贷:应付账款(代收保费)

2、将保费解付给保险公司时

借:应付账款(代收保费)

贷:银行存款

(4)支付给协作方的业务协作费

借:其他应付款

贷:银行存款

(5)应收其他中介机构的业务协作费

借:银行存款/应收账款

贷:主营业务收入

(6)核算取得的佣金、手续费等主营业务收入时

借:银行存款/应收账款

贷:主营业务收入

(7)提供追偿服务获得的收入

借:银行存款

贷:其他业务收入

(8)支付给业务员的佣金

借:主营业务成本

贷:银行存款

(9)业务部门的办公费、水电费、人员工资等

借:主营业务成本

贷:银行存款

(10)广告费用

借:销售费用

贷:银行存款

(11)期末损益结转

1、结转收入类账户

借:主营业务收入

其他业务收入

贷:本年利润

2、结转费用类账户

借:本年利润

贷:主营业务成本

其他业务成本

销售费用

税金及附加等

3、结转本期实现的净利润

借:本年利润

贷:利润分配—未分配利润注:亏损做反向分录。

第三节增值税应纳税额的计算47页PPT

(4)采取还本销售方式 还本销售是指纳税人在销售货物后,到一定期限由销售方一次或

分次退还给购货方全部或部分价款。这种方式实际上是一种筹资,是 货物换取资金的使用价值,到期还本付息的方法。

应纳税额 = 当期销项税额-当期进项税额

确定当期销项税额主要考虑两个问题:

一是当期要不要计税,即纳税义务是否产生; 二是该笔业务中所涉及的销项税额的具体计算。 确定当期进项税额主要考虑两个问题: 一是该笔业务所涉及的进项税额能否抵扣; 二是该笔进项税额能否在当期抵扣。

3

第三节 应纳税额的计算

(二)销项税额的计算

【解析】 组成计税价格 = 8 + 1 = 9(万元)

10

第三节 应纳税额的计算

(3)销售额的核定 纳税人发生视同销售货物行为而无销售额的和销售货物

或提供应税劳务的价格明显偏低且无正当理由的,主管税务 机关有权核定其销售额。

注意(1)核定的顺序: ①按纳税人最近时期同类货物的平均销售价格确定; ②按其他纳税人最近时期同类货物的平均销售价格确定; ③按组成计税价格确定。 组成计税价格 ﹦ 成本 ×(1+成本利润率) 属于应征消费税的货物,其组成计税价格应加计消费税额。 组成计税价格 =成本 +利润+消费税

23

第三节 应纳税额的计算

① 购进农产品 税法规定:

除取得增值税专用发票或者海关进口增值税专用缴款书外,按照 农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算 的进项税额。

上一环节不交增值税,但其购买生产材料要负担增值税,所 以下一环节可以抵扣进项税。

保险_看图王4

´aµ¶·

\} \} }/A8B }\Ao

=F 8 ^

@

\ ¡¢£¤¥¦ §¨¡¢©ª¥¦ ®§¨¡¢©ª¥¦ ¯°±²¡¢³´¥¦

\ =Z Z ?Z =Z

Ë\8

ÌÍ

90: 5@? 5==

áâã 5@? 5??@??5

äåæ 5@? 5?=55 ç

ÎÏ V V V

^Ð @

@

@

Ñ~ ÒÏ

Ñ~

}

ØÒ

wÙÚ°7ÛiÜÝÞ ß8

ØÒ

wÙÚ°7ÛiÜÝÞ ß8

ØÒ

wÙÚ°7ÛiÜÝÞ ß8

« ¬¤?Z « ¬¤?Z

µ¶\·¸ YZ

\ ? ¡¢»¼½¾¿¥¦

\ ZI`

¹B

ºz¹B ¹

ÀÁ¬ÂÃÄÅÆÇÈÉÊ

第2页 共47页

¸

¹º» ¼

!"#$%&'()*+, -./0123"#$4567 89:;<=>?$@>AB@<=CDEF GH 4IJKL6MNO"NPQRSJKLTQR<=KL6M"OUV WQRX YZ[\]^_"`"Na KL"`"Na23bcd 4"NNef g#ef#NefVNefhNef"#ef"NefVefhef"e6ijklfmn!o_pqrsktu vwxyktuvwx>z{Xktx|}o^~7 fZ<f KL4IJKL6MN#"h WQR7 SJ"N }""#NN#NNNe3 VUNyNe3|Y~SJ6Ci 7 ¡t¢8ijkl£¤¥8¦§TQR KL6¨©ª!o_ «¬® :¯°±6yD² ³

如何建立管理台账讲课文档

第36页,共47页。

7.新生儿并发症汇总表

并发症名称

新生儿支气管肺 发育不良

新生儿缺血缺氧 性脑病

新生儿坏死性小 肠结肠炎。

新生儿胆红素脑 病

早产儿颅内出血

新生儿总人数

发生人数

发生率%

第37页,共47页。

8.对监测指标进行分析评价(柱状图)找出负向变化指 标。 9.针对负向变化指标进行原因分析(鱼骨图)。 10.针对原因制定整改措施并追踪整改效果。

手术名称 手 手 术前平 平均住 并发症 非计划 围手术 药 平均

术 术 均住院 院天数 人数及 重返手 期死亡 品 住院

级 人 天数

发生率 术

率 比 费用

别数

例

手术名称1

手术名称2

手术名称3

第18页,共47页。

2.制作重点手术监测指标变化趋势图(柱状图或趋势图) (1)术前平均住院天数 (2)平均住院天数 (3)平均住院费用 (4)手术并发症发生率 (5)非计划重返手术 (6)手术相关死亡率 (7)药品比例

第13页,共47页。

整改无效的处理

整改无效时需要考虑以下几方面因素: 原因分析是否准确——重新进行原因分析(不可控因素) 整改措施是否正确——重新制定整改措施(可行性) 整改措施是否落实——制定保障措施(重在执行) 评价方法是否正确——数据统计是否正确、管理工具使

用是否正确。

第14页,共47页。

管理台账案例一

核定标准

实际完成

第29页,共47页。

6.抗生素分级使用汇总表:

医师姓名 XXX XXX XXX

职称 住院医师 主治医师 副主任医师

使用权限 普通级

普通级、限制级 普通、限制、特殊

担保企业会计核算办法

担保企业会计核算办法(2005)―――――――――------------------------ 中华人民共和国财政部制定第一章总则一、为了规范担保企业的会计核算,真实、完整地提供会计信息,依照《中华人民共和国会计法》、《企业财务会计报告条例》、《金融企业会计制度》及国家其他有关法律、法规,制定本方法。

二、本方法适用于按照规定程序,经批准在中华人民共和国境内设立的担保企业(以下简称“企业”)。

其他类型的担保机构,比照本方法执行。

三、企业应按照《金融企业会计制度》规定的一样原则和本方法的要求,进行会计核算。

在不违抗《金融企业会计制度》和本方法规定的前提下,可结合本企业的具体情形,制定适合本企业的具体核算方法。

四、本方法统一规定会计科目编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。

企业不得随意打乱重编。

某些会计科目之间留有空号,供增设会计科目之用。

五、企业应按本方法的规定设置和使用会计科目。

在不阻碍会计核算要求和会计报表指标汇总,以及对外提供统一的财务会计报告的前提下,能够依照实际情形自行增设、减少或合并某些会计科目。

明细科目的设置,除本方法已有规定者外,在不违反国家统一的会计制度要求的前提下,企业能够依照需要自行确定。

六、企业在填制会计凭证、登记账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不应当只填科目编号,不填列科目名称。

七、企业应当按照《企业财务会计报告条例》、《金融企业会计制度》和本方法的规定,编制和对外提供真实、完整的财务会计报告。

财务会计报告分为年度、半年度、季度和月度财务会计报告。

半年度、季度、月度财务会计报告统称为中期财务报告。

季度、月度财务会计报告通常仅指会计报表,国家统一的会计制度另有规定的除外。

半年度、年度财务会计报告至少应披露会计报表和会计报表附注的内容。

需要编制财务情形说明书的企业,还应当包括财务情形说明书。

八、财务会计报告由会计报表和会计报表附注组成。

FedexSAP财务控制系统47页PPT

应付帐

监控

采购申请

(成本中心, 订单,...)

采购订单

(成本中心, 订单,...)

订单 审核

采购

采购业务

采购 申请

订单

收货

发票处理 (预过帐)

会计

总帐

供应商 核准 总帐

付款

兑现 支票

财务计划

现金 预测

现金 预测

现金

电子

管理

银行

采购收货/过帐

商品库存

资产负债表

1000

商品采购

1000

收益表

MM

发票校验/过帐

Fedex SAP管理信息系统

SAP R/3

讨论…

每一个成功者都有一个开始。勇于开始,才能找到成功

•

1、

的路 。24.7.424.7.4Thursday, July 04, 2024

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。08:59:3208:59:3208:597/4/2024 8:59:32 AM

•

生人生活就总像会骑给单你车另谢,一想个保机谢持会平,衡这就大个得机往会前叫家走明天 6、

。2 024年7 月4日 星期四 上午8时 59分32 秒08:59 :3224.7 .4

•

7、

。2024年7月上午8时59分24.7.408: 59July 4, 2024

•

8、业余生活要有意义,不要越轨。20 24年7 月4日星 期四8 时59分3 2秒08: 59:324 July 2024

利润中心

活动 预算

计划 目标

实际 差异

计划

目标

实际 差异 物料单 工艺流程 工具

演示文稿外贸函电保险例文及句子

第一页,共47页。

(优选)外贸函电保 险例文及句子

第二页,共47页。

What is the purpose of insurance?

house against fire. You can insure your car against accident/theft.

是指与保险人订立保险合同,并按照保险合同负有支付保险费义务的人。 An applicant refers to the party who enters into an insurance contract with an insurer and is obligated to pay the premiums under the insurance contract. (3)保险人——the insurer

(10)保险费——the premium 保险费是指投保人向保险人支付的保险合同规定的费用。

The premium refers to the charge that the applicant pays to the insurer as specified in the insurance contract.

Special extraneous risks

第十一页,共47页。

Perils of the sea:

natural calamities: heavy weather, lightening, earthquake, volcanic eruption and so on.

fortuitous accidents:

第四页,共47页。

(4)被保险人——the insured 被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人,投保 人可以为被保险人。

abxx会计处理循环

第18页,共88页。

第二节 会计账簿

第19页,共88页。

一、账簿的种类

会计账簿的概念 从外观形式

从记录内容

簿籍

会计账簿与会计凭证的关系

第20页,共88页。

(一)按账簿的用途分

◆序时账簿 (日记账)

◆分类账簿 ◆备查账簿

总分类账簿

明细分类账簿

第21页,共88页。

作为“待处理财产损溢”处理

审批后

• 转销“待处理财产损溢”,溢缺金额按规 定调整企业相关收入或费用

第67页,共88页。

第五节

对账与结账

第68页,共88页。

一、对账

(一)对账及意义

◆对账:即核对账目

◆意义:为编制会计报表提供真实

可靠的数据资料

(二)对账的内容与方法

第69页,共88页。

1.账证核对 内容:各种账簿 有关会计凭证

定期清查 按清查时间分 不定期清查

第53页,共88页。

思考:

进行财产清查需要 做哪些准备工作?

第54页,共88页。

二、财产清查的方法

财产清查的内容

• 财产物资

• 货币资金

• 债权债务

第55页,共88页。

(一)财产物资的清查

1.账面结存数量的确定方法

永续盘存制

●做法:收发逐笔记账并随时结出余额 ●优缺点:手续严密,但工作量大 ●适用范围:企业均应采用

第15页,共88页。

四、会计凭证的传递和保管

(一)会计凭证的传递

会计凭证传递的概念 会计凭证传递的作用 合理组织会计凭证传递应注意的 问题

第16页,共88页。

(二)会计凭证的保管

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、要冒一次险!整个生命就是一场冒险。走得最远的人,常是愿意 去做,并愿意去冒险的人。“稳妥”之船,从未能从岸边走远。-戴尔.卡耐基。

梦 境

3、人生就像一杯没有加糖的咖啡,喝起来是苦涩的,回味起来却有 久久不会退去的余香。

保险公司的会计核算4、守业的最好办法就是不断的发展。 5、当爱不能完美,我宁愿选择无悔,不管来生多么美丽,我不愿失 去今生对你的记忆,我不求天长地久的美景,我只要生生世世的轮 回里有你。

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克