深圳房地产月度统计分析报告(2014年6月)

深圳房地产月度统计分析报告(2016年5月)

深圳房地产月度统计分析报告(年月)来源:深圳房地产信息网新闻与研究部作者:张粉层林上康目录第一部分:土地市场第二部分:新房市场、供应分析、成交分析、月份新房成交均价分析、月份新房成交量分析附:深圳市各行政区年月~年月新房成交走势图第三部分:二手楼市、出售部分、月份各区二手住宅挂牌均价附:深圳市各行政区年月~年月二手住宅挂牌均价走势图、出租部分、月份各区二手住宅租金均价附:深圳市各行政区年月~年月二手住宅租赁均价走势图、成交分析、月份全市二手商品房成交概况附:深圳市年月~年月二手商品房成交走势图第四部分:商业一、一手商业、商业新增批售分析附:年月份预售的商业项目、一手商业成交分析二、二手商业、出售部分、出租部分、二手商业成交分析第五部分:写字楼一、一手写字楼、写字楼新增批售分析附:月份预售的写字楼项目、一手写字楼成交分析二、二手写字楼、出售部分、出租部分、二手写字楼成交分析第六部分:小结第一部分:土地市场根据深圳房地产信息网的监测,年月深圳市出让块商业用地和块商业服务业用地。

编号为的宗地位于光明新区,用地面积平方米,建筑面积平方米,由东莞骏轩实业有限公司以万元竞得,楼面地价元平方米。

编号为—的宗地位于坪山新区,用地面积平方米,建筑面积平方米,由福建中维房地产开发有限公司以万元竞得,楼面地价元平方米。

第二部分:新房市场、供应分析年传统“红五月”泡汤,新房供应量锐减,根据深圳房地产信息网的监测,年月深圳新房住宅预售面积平方米,环比减少,同比减少;预售套数套,环比减少,同比减少。

年月深圳楼市供应量分布在宝安、龙岗两个区域,宝安区预售量平方米套;龙岗区预售量平方米套。

其中中粮云景国际预售量平方米套;恒裕嘉城预售量平方米套,是全市住宅预售量较大的两个楼盘。

附:年月份预售的住宅项目附:年月份预售住宅户型构成、成交分析、月份新房成交均价分析。

2014年上半年深圳房地产统计分析报告

目录第一部分:2014年上半年深圳土地市场分析附一:2014年上半年成交地块分布情况附二:2014年上半年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年上半年新房供应分析附:2014年上半年取得预售证项目2、2014年上半年新房成交分析2.1 成交均价分析附:2014年上半年各区代表性楼盘1-6月成交均价走势图2.2 成交量分析附一:2014年上半年新房成交主要数据2.3 热点片区分析2.3.1蛇口片区2.3.2香蜜湖农科片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6平湖片区2.3.7坂田片区2.3.8龙岗中心城2.3.9布吉片区2.3.10坪山新区2.4 2014年上半年深圳新房供求比2.5 2014年上半年深圳房价收入比2.6 2014年上半年深圳租售比2.7 2014年1-6月深圳新房量价走势分析3、2014年上半年楼盘成交龙虎榜TOP103.1 小户型物业成交龙虎榜TOP103.2 改善型物业成交龙虎榜TOP103.3 大户型物业成交龙虎榜TOP104、2014年上半年成交龙虎榜之开发商TOP10二、二手房市场1、2014年上半年深圳各行政区二手房挂牌均价附:2014年上半年各区代表性楼盘1-6月挂牌均价走势图2、2014年上半年深圳各行政区二手房成交分析3、2014年1-6月深圳二手房量价走势分析4、2014年上半年深圳住宅租金附:2014年上半年各区代表性楼盘1-6月租金走势图附、2014年1-6月深圳各行政区租金走势三、2014年上半年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业市场一、一手商业1、商业新增预售分析附:2014年上半年取得预售证的商业项目2、一手商业成交分析附:2014年上半年深圳一手商业成交TOP10二、二手商业1、商业挂牌均价附:2014年1-6月深圳各行政区商业挂牌均价走势图2、商业租金附:2014年1-6月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼市场一、一手写字楼1、写字楼新增预售分析附:2014年上半年取得预售证的写字楼项目2、一手写字楼成交分析附:2014年上半年深圳一手写字楼成交TOP10二、二手写字楼1、写字楼挂牌均价附:2014年1-6月深圳各行政区写字楼挂牌均价走势图2、写字楼租金附:2014年1-6月深圳各行政区写字楼租金走势图3、二手写字楼成交分析第五部分:政策点评第六部分:小结第七部分:下半年展望【内容摘要】2014年上半年,全国楼市乌云密布,各种负面消息纷至沓来,各种悲观论调四起,随着各种利差因素的不断累积与发酵,楼市生态环境开始失衡并逐渐恶化,观望气氛日益浓厚,楼市进入了萧条期。

深圳房地产月度统计分析报告(2015年3月)

深圳房地产月度统计分析报告(2015年3月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层林上康目录第一部分:土地市场第二部分:新房市场1、供应分析2、成交分析2.1、3月份新房成交均价分析2.2、3月份新房成交量分析附:深圳市各行政区14年3月~15年3月新房成交走势图第三部分:二手楼市1、出售部分1.1、3月份各区二手住宅挂牌均价附:深圳市各行政区14年3月~15年3月二手住宅挂牌均价走势图2、出租部分2.1、3月份各区二手住宅租金均价附:深圳市各行政区13年3月~14年3月二手住宅租赁均价走势图3、成交分析1、3月份全市二手商品房成交概况附:深圳市14年3月~15年3月二手商品房成交走势图第四部分:商业一、一手商业1、商业新增批售分析附:3月份预售的商业项目2、一手商业成交分析附:3月份一手商业成交TOP10二、二手商业1、出售部分2、出租部分3、二手商业成交分析第五部分:写字楼一、一手写字楼1、写字楼新增批售分析附:3月份预售的写字楼项目2、一手写字楼成交分析附:3月份一手写字楼成交TOP10二、二手写字楼1、出售部分2、出租部分3、二手写字楼成交分析第六部分:小结第一部分:土地市场根据深圳房地产信息网的监测,2015年3月深圳全市无住宅及商业性办公用地出让。

第二部分:新房市场1、供应分析3月份楼市逐步回暖,开发商信心加强并加快推盘。

根据深圳房地产信息网的监测,2015年3月深圳全市四个楼盘取得预售许可证,住宅预售面积163574平方米,环比暴增3倍多,住宅预售套数1050套,环比暴增近3倍。

2015年3月取得预售许可证的项目分布在南山、宝安两个区域,南山区曦湾天馥一个楼盘取得预售许可证,预售量为8740.04平方米/83套;宝安区3个楼盘取得预售许可证,预售量为154833.72平方米/967套,其中仁山智水花园(三期)预售量为82648.62平方米/323套,金域九悦花园(中区)预售量为9052.59平方米/50套,宏发嘉域花园一期预售量为63132.51平方米/594套。

2014年7月深圳市豪宅市场综述

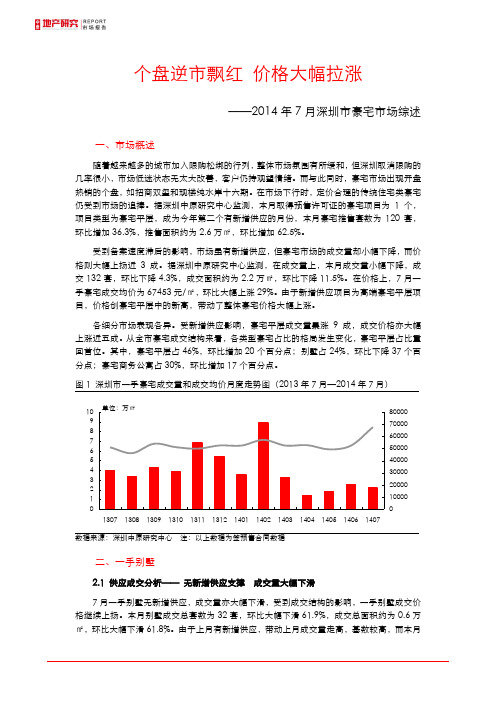

个盘逆市飘红价格大幅拉涨——2014年7月深圳市豪宅市场综述一、市场概述随着越来越多的城市加入限购松绑的行列,整体市场氛围有所缓和,但深圳取消限购的几率很小,市场低迷状态无太大改善,客户仍持观望情绪。

而与此同时,豪宅市场出现开盘热销的个盘,如招商双玺和现楼纯水岸十六期。

在市场下行时,定价合理的传统住宅类豪宅仍受到市场的追捧。

据深圳中原研究中心监测,本月取得预售许可证的豪宅项目为1个,项目类型为豪宅平层,成为今年第二个有新增供应的月份,本月豪宅推售套数为120套,环比增加36.3%,推售面积约为2.6万㎡,环比增加62.5%。

受到备案速度滞后的影响,市场虽有新增供应,但豪宅市场的成交量却小幅下降,而价格则大幅上扬近3成。

据深圳中原研究中心监测,在成交量上,本月成交量小幅下降,成交132套,环比下降4.3%,成交面积约为2.2万㎡,环比下降11.5%。

在价格上,7月一手豪宅成交均价为67453元/㎡,环比大幅上涨29%。

由于新增供应项目为高端豪宅平层项目,价格创豪宅平层中的新高,带动了整体豪宅价格大幅上涨。

各细分市场表现各异。

受新增供应影响,豪宅平层成交量暴涨9成,成交价格亦大幅上涨近五成。

从全市豪宅成交结构来看,各类型豪宅占比的格局发生变化,豪宅平层占比重回首位。

其中,豪宅平层占46%,环比增加20个百分点;别墅占24%,环比下降37个百分点;豪宅商务公寓占30%,环比增加17个百分点。

图1 深圳市一手豪宅成交量和成交均价月度走势图(2013年7月—2014年7月)数据来源:深圳中原研究中心注:以上数据为签预售合同数据二、一手别墅2.1 供应成交分析——无新增供应支撑成交量大幅下滑7月一手别墅无新增供应,成交量亦大幅下滑,受到成交结构的影响,一手别墅成交价格继续上扬。

本月别墅成交总套数为32套,环比大幅下滑61.9%,成交总面积约为0.6万㎡,环比大幅下滑61.8%。

由于上月有新增供应,带动上月成交量走高,基数较高,而本月新增供应为零,一手别墅成交均为存量,导致成交量大幅下滑。

2014年7-12月深圳房地产市场发展趋缓势头

2014年7-12月深圳房地产市场发展趋缓势头_楼市发展的良好

态势

智研数据研究中心网讯:

内容提要:7月二手房市场出现改善,进入8月以来销售环比也逐渐回升,市场情绪已经出现一定变化,即将到来的九十月份旺季在新盘规模增加的助推下,楼市将会有更为明显的复苏。

智研数据研究中心研究员预测:下半年深圳住宅市场交易量有望筑底企稳,价格止跌在即。

7月深圳新建住宅价格为22563元/平方米,环比下跌3.7%,同去年7月相比下跌0.1%,这也是连续两个月同比环比均出现下跌,深圳房价已经跌回到一年前的水平。

成交量同步下跌,7月成交住宅2425套,环比、同比分别下跌0.1%、28.6%。

近期市场出现新动向:如松绑扩容,首套房贷款按揭利率回归基准,下半年供应量大等等,均会对市场成交产生良性刺激。

2014年深圳住宅市场是一个由“蛰”到“变”的过程,整体表现为,上半年冷清开场,年中盘整,而下半年将蓄势待发。

2014年全国一手商品住宅成交呈V型反弹,全国楼市呈现稳健的、发展的良好态势。

借助当前的宏微观经济形势和具体的成交数据分析,结合全国住宅的七大规律,智研数据研究中心研究员预测,2014年全国一手住宅成交量较2013年跌5%左右;房价处于下跌中,但持续的时间和跌幅相当有限,并出现趋缓势头。

深圳市2014年国民经济和社会发展统计公报

深圳市2014年国民经济和社会发展统计公报图1 2009-2014年本地生产总值图2 2009-2014年公共财政预算收入及增长速度2015年4月22日(表格见相应报纸版面)2014年,面对复杂多变的内外部环境,在市委市政府的坚强领导下,深圳牢牢把握“三化一平台”改革方向,坚持稳中求进工作总基调,突出质量引领、创新驱动,加快转型升级,主动适应和引领经济发展新常态,在攻坚克难中实现了全市经济有质量的稳定增长和可持续的全面发展。

一、综合初步核算,全年本地生产总值16001.98亿元,比上年增长8.8%。

其中,第一产业增加值5.29亿元,下降19.4%;第二产业增加值6823.05亿元,增长7.7%;第三产业增加值9173.64亿元,增长9.8%。

第一产业增加值占全市生产总值的比重不到0.1%;第二和第三产业增加值占全市生产总值的比重分别为42.7%和57.3%。

人均生产总值149497元/人,增长7.7%,按2014年平均汇率折算为24337美元。

在现代产业中,现代服务业增加值6201.06亿元,比上年增长10.5%;先进制造业增加值4823.98亿元,增长9.8%;高技术制造业增加值4056.85亿元,增长12.9%。

在第三产业中,交通运输、仓储和邮政业增加值532.86亿元,增长9.7%;批发和零售业增加值1963.38亿元,增长9.3%;住宿和餐饮业增加值286.26亿元,增长3.3%;房地产业增加值1441.93亿元,增长6.7%。

民营经济增加值6132.25亿元,增长8.1%。

四大支柱产业中,金融业增加值2237.54亿元,比上年增长13.8%;物流业增加值1614.18亿元,增长9.7%;文化产业增加值1213.78亿元,增长15.4%;高新技术产业增加值5173.49亿元,增长11.2%。

表1 2014年分区本地生产总值单位:亿元 %六大战略性新兴产业中,生物产业增加值242.83亿元,比上年增长6.4%;互联网产业增加值576.44亿元,增长15.5%;新能源产业增加值368.55亿元,增长9.7%;新一代信息技术产业增加值2569.80亿元,增长14.0%;新材料产业增加值383.98亿元,增长7.1%;文化创意产业增加值1553.64亿元,增长15.6%。

南方房地产-2014年深圳楼市分析及2015年预测

与2008年金融危机、2010年限购所造成的楼市下行有所不同,信贷紧缩以及前期供应放量造成的库存攀升令房地产市场步入新一轮调整期,楼市成交量明显下滑。

伴随宏观经济下行压力,多个城市限购放开,限贷松绑、央行降息、公积金贷款调整等利好政策一定程度上缓解了楼市持续下行的局面。

2014年,深圳楼市全年呈现“下行—企稳—回升”的“V”形走势。

土地市场表现积极,全年仅出让一宗居住用地基于稀缺的土地资源以及房企回归一线城市的战略选择,深圳土地市场表现积极——全年通过招拍挂共成功出让45宗土地,土地出让金额达551.84亿元,同比增长18.1%;供应占比达72%的商业性用地令综合楼面地价达到每平方米11315元,同比增长64.5%,均创下历史新高。

值得关注的是,所有土地的竞得企业中房地产开发企业仅有7个,招商银行、中信证券、顺丰、腾讯等金融、物流或科技类企业位列其中,彰显了深圳高端产业导向以及打造总部经济的意图。

由于可供建设用地日益匮乏,深圳近年来公开出让的居住用地屈指可数,房企对居住用地的争夺也更加激烈,驱动土地价格逐年攀升。

2014年全年深圳仅出让一宗居住用地,由龙光地产以46.8亿元的总价竞得,溢价率达85%,同时每平方米25094元的楼面地价也创下深圳居住用地价格新高。

此外,前海土地出让步伐加快,全年共出让9宗办公用地,土地出让金为229.17亿元,占全市土地出让总收入的41.5%。

自2013年7月启动土地出让工作以来,前海已公开出让14宗土地,成交价达502.49亿元,配建办公及商业面积超270万平方米。

住宅供需疲软,一手成交均价升一成受年初信贷紧缩及市场不乐观预期的影响,开发企业推盘积极性不高,供需疲软导致2014年上半年住宅成交量同比大幅下滑39.2%,但随着房贷调整、降息等宽松政策的推出,市场预期明显改善,开发企业推盘力度加大,首套及改善性需求加速入市支撑楼市成交量年末走高——下半年深圳一手住宅成交面积同比大幅增长28.2%,其中第四季度成交量更是出现翘尾,180.9万平方米的成交量占到全年成交的44.9%。

2014年1-7月广东房地产行业市场分析

2014年1-7月广东房地产行业市场分析第一篇:2014年1-7月广东房地产行业市场分析2014年1-7月广东房地产行业市场分析地产来源:中商情报网时间:2014/8/16摘要:2014年1-7月,广东房地产开发投资增幅稳定,企业到位资金增幅继续回落。

新开工面积和竣工面积降幅收窄,商品房销售面积降幅扩大,本年内平均销售价格同比首次下降。

2014年1-7月,广东房地产开发投资增幅稳定,企业到位资金增幅继续回落。

新开工面积和竣工面积降幅收窄,商品房销售面积降幅扩大,本年内平均销售价格同比首次下降。

一、房地产开发投资增幅稳定1-7月,广东房地产开发企业共完成开发投资3837.77亿元,同比增长18.8%,增幅与上半年持平,比一季度提高2.8个百分点。

图12014年广东房地产开发投资走势图建筑工程和安装工程投资增幅回落,土地购置费增幅提高。

1-7月,广东房地产开发投资中建筑工程投资2486.65亿元,同比增长13.4%;安装工程投资337.62亿元,增长23.2%,增幅分别比上半年回落2.4个和6.0个百分点;设备工器具购置费37.39亿元,增长18.9%,增幅比上半年回落8.3个百分点;其他费用投资976.11亿元,增长33.3%,其中土地购置费694.62亿元,增长70.4%,增幅比上半年提高9.5个百分点。

住宅投资增幅提高,非住宅投资增幅回落。

1-7月,广东房地产开发投资中商品住宅开发投资2580.13亿元,增长13.5%,增幅比上半年提高0.7个百分点;办公楼投资259.47亿元,增长67.5%,商业营业用房投资486.68亿元,增长44.9%,增幅分别比上半年回落7.1个和1.6个百分点;其他投资511.50亿元,增长9.4%,增幅比上半年回落0.6个百分点。

二、本年到位资金继续回落1-7月,广东房地产开发企业本年到位资金6275.34亿元,增长11.1%,增幅比上半年回落3.1个百分点。

其中,国内贷款1499.38亿元,增长24.9%,增幅比上半年回落7.9个百分点;利用外资15.23亿元,下降33.3%;自筹资金1988.84亿元,增长43.7%,增幅比上半年提高5.8个百分点;其他资金来源2771.89亿元,下降8.9%,其中定金及预付款下降12.9%,个人按揭贷款下降1.9%,降幅分别比上半年扩大6.9个和3.6个百分点。

房地产经营管理-深圳地产月报XXXX年6月 精品

深圳房地产月度统计分析报告(20XX年6月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层目录第一部分:1-5月深圳主要宏观经济数据第二部分:土地市场第三部分:新房市场一、一手住宅1、供应分析1.1、新增供应分析附:6月份开盘项目1.2、新增预售分析附:6月份获批项目2、成交分析2.1、6月份新房成交均价分析2.2、6月份新房成交量分析附:6月份深圳市各行政区成交结构附:深圳市各行政区09年6月~10年6月新房成交走势图3、6月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP103.2、改善型物业成交龙虎榜TOP103.3、大户型物业成交龙虎榜TOP10二、二手住宅1、出售部分1.1、6月份各区二手住宅挂牌均价附:深圳市各行政区09年6月~10年6月二手住宅挂牌均价走势图1.2、6月份罗湖区二手房价格分析1.3、6月份福田区二手房价格分析1.4、6月份南山区二手房价格分析1.5、6月份盐田区二手房价格分析1.6、6月份宝安区二手房价格分析1.7、6月份龙岗区二手房价格分析2、出租部分2.1、6月份各区二手住宅租金均价附:深圳市各行政区09年6月~10年6月二手住宅租赁均价走势图2.2、6月份罗湖区住宅租赁价格分析2.3、6月份福田区住宅租赁价格分析2.4、6月份南山区住宅租赁价格分析2.5、6月份盐田区住宅租赁价格分析2.6、6月份宝安区住宅租赁价格分析2.7、6月份龙岗区住宅租赁价格分析3、各区热点楼盘行情4、成交分析4.1、6月份全市二手商品房成交概况附:深圳市09年6月~10年6月二手商品房成交走势图4.2、6月份二手房、新房成交比较5、6月份各区中介成交龙虎榜第四部分:商业一、一手商业1、商业新增批售分析附:6月份获批的商业项目2、一手商业成交分析二、二手商业1、出售部分2、出租部分第五部分:写字楼一、一手写字楼1、写字楼新增批售分析2、一手写字楼成交分析二、二手写字楼1、出售部分2、出租部分第六部分:小结第一部分:1-5月深圳主要宏观经济数据20XX年1-5月份,深圳经济持续保持回升向好的态势,主要经济指标平稳增长,较好地完成了年初预定的各项目标。

深圳地产月报(XXXX年6月)

深圳房地产月度统计分析报告(2010年6月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层目录第一部分:1-5月深圳主要宏观经济数据第二部分:土地市场第三部分:新房市场一、一手住宅1、供应分析1.1、新增供应分析附:6月份开盘项目1.2、新增预售分析附:6月份获批项目2、成交分析2.1、6月份新房成交均价分析2.2、6月份新房成交量分析附:6月份深圳市各行政区成交结构附:深圳市各行政区09年6月~10年6月新房成交走势图3、6月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP103.2、改善型物业成交龙虎榜TOP103.3、大户型物业成交龙虎榜TOP10二、二手住宅1、出售部分1.1、6月份各区二手住宅挂牌均价附:深圳市各行政区09年6月~10年6月二手住宅挂牌均价走势图1.2、6月份罗湖区二手房价格分析1.3、6月份福田区二手房价格分析1.4、6月份南山区二手房价格分析1.5、6月份盐田区二手房价格分析1.6、6月份宝安区二手房价格分析1.7、6月份龙岗区二手房价格分析2、出租部分2.1、6月份各区二手住宅租金均价附:深圳市各行政区09年6月~10年6月二手住宅租赁均价走势图2.2、6月份罗湖区住宅租赁价格分析2.3、6月份福田区住宅租赁价格分析2.4、6月份南山区住宅租赁价格分析2.5、6月份盐田区住宅租赁价格分析2.6、6月份宝安区住宅租赁价格分析2.7、6月份龙岗区住宅租赁价格分析3、各区热点楼盘行情4、成交分析4.1、6月份全市二手商品房成交概况附:深圳市09年6月~10年6月二手商品房成交走势图4.2、6月份二手房、新房成交比较5、6月份各区中介成交龙虎榜第四部分:商业一、一手商业1、商业新增批售分析附:6月份获批的商业项目2、一手商业成交分析二、二手商业1、出售部分2、出租部分第五部分:写字楼一、一手写字楼1、写字楼新增批售分析2、一手写字楼成交分析二、二手写字楼1、出售部分2、出租部分第六部分:小结第一部分:1-5月深圳主要宏观经济数据2010年1-5月份,深圳经济持续保持回升向好的态势,主要经济指标平稳增长,较好地完成了年初预定的各项目标。

2014年上半年广东房地产市场分析报告

014年上半年,广东商品房销售量降中趋稳,住宅销售均价盘整回落,促销成效初显;待售面积再创新高,住宅增速高于商用物业,市场自主调整增强。

按揭贷款增速高位回落,销售资金回笼不畅;企业自筹资金快速增长,资金压力日增。

住宅投资(论坛)占房地产(论坛)投资比重有所下降,商用物业投资拉动效应增强,推动房地产投资总体保持平稳增长。

一、市场运行情况1.促销初现成效,去化压力未减受各商业银行纷纷提高住房按揭贷款利率、大幅放缓按揭审批进度,以及人们对市场、政策预期不明朗和去年基数过高等因素的影响,今年以来商品房销售市场同比持续下降。

上半年广东商品房销售面积3846.00万平方米,同比下降8.9%;销售额3510.94亿元,同比下降8.4%。

商品房销售面积、销售额的同比降幅比第1季度分别扩大0.7和2.9个百分点,但比4、5月份有所收窄,初现企稳征兆。

虽然今年第1、2季度商品房销售面积同比分别下降9.4%和8.2%,但与近年同期比较,仍处于历史同期次高水平,反映出当前总体成交量尚处高位。

从商品住宅市场看,上半年全省销售面积、销售额分别为3406.56万平方米和2885.12亿元,同比下降11.1%和11.6%;销售均价8469元/平方米,同比略降0.6%。

数据显示,随着市场促销力度加大,第2季度住宅销售量呈逐步回升态势。

其中,6月的销售均价8037元/平方米,为年内最低水平,而当月销售面积相应创下新高,反映了市场促销行为收效明显。

图1:2013年以来广东商品房销售面积、销售额走势2013年以来广东商品房销售面积、销售额走势图2:近5年上半年广东商品房销售面积比较近5年上半年广东商品房销售面积比较图3:今年上半年各月份广东商品住宅销售情况今年上半年各月份广东商品住宅销售情况从市场新增供应看,上半年全省商品房、商品住宅批准预售面积分别为3925.33和3362.53万平方米,同比分别下降10.5%和14.2%。

数据显示,今年上半年全省商品房批准预售面积均低于过去3年同期水平,但过去3年新开工面积屡创新高,预计今年市场供应较去年更为充足。

深圳2014年1月房地产市场研究报告

深圳2014年1月房地产市场研究报告1月供销两旺2014年市场开门红市场综述一级市场:2014年1月,深圳土地市场共成交土地13块,总面积45.60万平米,。

其中居住用地一块,占地4.72万平米;商业办公土地两块,2.31万平米;其他主要以工业用地为主。

二级市场:2014年1月,深圳新增商品住房供应51.87万平米。

一手房成交面积56.85万平米,创近43个月新高,环比上涨32.1%,同比上升369.1%。

一手房成交均价为19694元/平米,连跌5月之后再度上扬,环比上涨8.37%,同比上涨15.14%。

三级市场:2014年1月,深圳二手房成交面积为67.20万平米,创自2011年7月二手住宅按评估价征税后新高,环比上涨21.78%,同比上升601.46%。

总的来讲:2014年1月,深圳房地产新增预售面积较大,市场推盘量较大;一手房成交面积56.85万平米,创近43个月新高;成交均价为19694元/平米,连跌5月之后再度上扬。

二手房成交面积为67.20万平米,创自2011年7月二手住宅按评估价征税后新高。

市场资讯1. 宏观经济2014年1月11日,国家统计局公布的2012年12月份居民消费价格变动情况显示,2012年12月份,全国居民消费价格总水平同比上涨2.5%。

要点:2012年全年全国CPI比上年上涨2.6%,低于年初预期4%左右的调控目标,也是最近三年来最低年涨幅。

解读:2012年,政府工作报告仍将全年CPI涨幅控制在4%定为目标,而2012年2月开始,全国CPI涨幅就进入了下行通道,虽然年末微有上涨,但全年最终定格在2.6%,不仅实现年初4%的预期目标,而且大幅低于目标,相比2011年每月动辄4%的CPI涨幅,2012年的物价涨幅控制在了可接受范围内。

2. 市场消息温家宝:房地产税制改革将加强覆盖保有环节1月15日,国务院总理温家宝表示,从中长期看,有两项重大的税制改革要认真研究。

一项是改革房地产税收制度,逐步建立起覆盖住房交易、保有等环节的房地产税制,促进房地产市场持续健康发展。

深圳房地产月度统计分析报告

深圳房地产月度统计分析报告(09年2月)来源:szhome新闻与研究部作者:吴上锦张粉层目录第一部分:土地市场 (2)第二部分:新房市场 (2)一、供应分析 (2)1、新增供应量分析 (2)2、新增预售分析 (2)二、成交分析 (3)附:深圳市各行政区08年2月~09年2月新房成交走势图 (5)三、2月份楼盘成交龙虎榜TOP10 (7)第三部分:二手房市场 (8)一、挂牌情况分析 (8)1、2月份各区二手住宅挂牌均价 (8)附:深圳市各行政区08年2月~09年2月二手住宅挂牌均价走势图 (8)2、2月份各区二手住宅租金均价 (10)附:深圳市各行政区08年2月~09年2月二手住宅租赁均价走势图 (11)二、成交分析 (12)1、2月份全市二手商品房成交概况 (12)附:深圳市08年2月~09年2月二手商品房成交套数走势图 (13)2、2月份二手房、新房成交比较 (13)第四部分:小结 (14)第一部分:土地市场根据深圳房地产信息网的监测,2009年2月份深圳市没有居住用地出让。

第二部分:新房市场一、供应分析1、新增供应量分析根据深圳房地产信息网的监测,2月份全市仅有位于龙岗龙城街道的万象天成1号、3号楼开盘,总推售套数470套,总推售面积29369.04平方米,推售产品以3房、4房大户型为主,入市均价约6800元/平方米。

另万科金域华府、鼎太风华七期沙发、中信湾上六座、溪山、鸿荣源·禧园五个楼盘加推部分产品。

2、新增预售分析根据深圳房地产信息网的监测,随着楼市的稳步回暖,以及市场对楼市未来政策环境宽松的良好预期,楼市整体开发进度平稳推进,2月份住宅预售项目获批量明显增多,全市共有7个住宅项目取得预售许可证,比1月份多了3个,住宅总获批面积27.8万平方米,住宅总获批套数2211套。

就项目分布情况而言,罗湖区是获批项目数最多的区域,共获批3个项目,获批住宅面积10.3万平方米,获批住宅套数1001套,龙岗区共获批2个项目,获批住宅面积4万平方米,获批住宅套数379套,南山区是批售面积最大的区域,中信红树湾和泛海拉菲花园共获批13.4万平方米,获批套数831套。

2014年深圳房地产统计分析报告

2014年深圳房地产统计分析报告来源:深圳房地产信息网研究中心目录第一部分:土地市场附一:2014年成交地块分布情况附二:2014年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年新房供应分析附:2014年住宅预售项目汇总2、2014年新房成交分析2.1 成交均价分析附:2014年深圳各区代表性楼盘1-12月成交均价走势图2.2 成交量分析2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7龙岗中心城2.3.8布吉片区2.3.9坪山新区2.3.10坂田片区2.4 2014年深圳新房供求比2.5 2014年深圳房价收入比2.6 2014年深圳租售比2.7 2014年1-12月深圳新房量价走势分析2.8 2000-2014年深圳住宅供求及价格走势回顾3、2014年深圳楼市龙虎榜3.1 2014年深圳楼盘成交面积龙虎榜TOP103.2 2014年深圳楼盘成交金额龙虎榜TOP103.3 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交面积TOP103.4 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交金额TOP10二、二手房市场1、2014年深圳各行政区二手住宅挂牌均价附:2014年深圳各行政区代表性楼盘1-12月挂牌均价走势图2、2014年深圳各行政区二手房成交分析3、2014年1-12月深圳二手房量价走势分析4、2014年深圳住宅租金附:2014年深圳各行政区代表性楼盘1-12月租金走势图5、2014年1-12月深圳各行政区租金走势图三、2014年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业一、一手商业1、新增预售分析附:2014年商业预售项目汇总2、一手商业成交分析附:2014年楼盘成交龙虎榜之商业TOP10二、二手商业1、二手商业挂牌均价附:2014年1-12月深圳各行政区二手商业量价走势图2、商业租金附:2014年1-12月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼一、一手写字楼1、新增预售分析附:2014年写字楼预售项目汇总2、一手写字楼成交分析附:2014年楼盘成交龙虎榜之写字楼TOP10二、二手写字楼1、二手写字楼挂牌均价附:2014年1-12月深圳各行政区二手写字楼量价走势图2、写字楼租金附:2014年1-12月深圳各行政区写字楼租金走势图3、二手写字楼成分分析第五部分:政策点评第六部分:2014年小结第七部分:2015年预测【内容摘要】2014年深圳楼市阶段性分化明显,上半年各方以观望为主,供求不振,成交冷淡,房价先扬后抑,下半年逐月回暖,第四季度在众多利好的刺激下,量价跳跃式上涨,强势“翘尾”,给市场巨大的畅想空间。

2014年广东房地产市场分析报告(定稿)

2014年度广东房地产市场分析报告广东省房协市场分析课题组(广东省房协市场研究部、华南理工大学建筑学院建设经济管理与房地产研究所、广东省统计局固定资产投资统计处)一、市场运行情况分析1. 房屋销售触底反弹,加速去化仍是主题2014年,广东商品房销售面积9315.76万平方米,同比下降5.3%;销售额8461.84亿元,同比下降5.4%;销售均价9083元/平方米,小幅下降0.1%。

从走势看,1-8月,销量同比降幅总体逐月扩大;下半年,随着各地行政干预逐步退出,降息和差别化住房信贷政策的有效刺激,市场预期趋于好转,企业积极促销,各月销售量明显上升,累计降幅自8月筑底之后逐月缩小,全年呈现先降后升态势。

从近五年广东商品房销售面积比较情况看,2014年仅低于2013年,处于历史次高水平。

其中,2014年第四季度销售面积达到3388.23万平方米,则为历史最高水平。

按用途分,商品住宅销售面积、销售额分别为8163.56万平方米、6960.26亿元,同比分别下降7.6%和6.9%;合计销售73.94万套,同比下降6.5%;销售均价8526 元/平方米,小幅增长0.7%。

办公楼销售面积230.45万平方米,同比下降10.3%;商业营业用房销售面积491.06万平方米,同比增长13.2%;其他房屋销售面积430.70万平方米,同比大幅增长36.7%。

数据显示,商品住宅销量占商品房总销量的87.6%,同比下降2.2个百分点;办公楼占2.5%,小幅下降0.1个百分点;商业营业用房占5.3%,同比提高0.9个百分点;其他房屋占4.6%,同比提高1.4个百分点。

数据反映,商业营业用房和其他房屋销售面积有较大幅度增长,或与过去几年商用物业投资建设加大,企业为减轻资金压力减少持有,加大销售有关。

表1 2014年广东商品房销售面积(按用途分)单位万㎡从当年新增供应情况看,全省商品房、商品住宅批准预售8336.55万和7110.67万平方米,同比分别下降1.0%和4.7%。

【精品资料】深圳房地产统计分析报告(2009年1-7月)

深圳房地产统计分析报告(2009年1-7月)第一部分:7月份宏观经济数据一、工业生产比上月略有加快7月份,规模以上工业增加值同比增长10.8%,比上年同月回落3.9个百分点,比6月份加快0.1个百分点,为连续三个月同比增速加快;1-7月份,同比增长7.5%,比上年同期回落8.6个百分点,比上半年加快0.5个百分点。

分经济类型看,7月份,国有及国有控股企业增长7.4%,集体企业增长12.4%,股份制企业增长13.4%,外商及港澳台投资企业增长5.0%。

分轻重工业看,7月份,重工业增长11.3%,轻工业增长9.2%。

分行业看,7月份,39个大类行业全部保持同比增长。

其中,纺织业增长8.6%,化学原料及化学制品制造业增长11.7%,非金属矿物制品业增长14.0%,通用设备制造业增长11.3%,交通运输设备制造业增长20.4%,电气机械及器材制造业增长11.0%,通信设备、计算机及其他电子设备制造业增长5.3%,电力热力的生产和供应业增长5.3%,黑色金属冶炼及压延加工业增长10.1%。

分产品看,7月份,494种产品中有271种产品产量同比增长。

其中,原煤2.6亿吨,同比增长14.8%;原油1614万吨,下降0.3%;发电量3345亿千瓦时,增长4.8%;粗钢5068万吨,增长12.6%;水泥1.4亿吨,增长21.6%;汽车113.7万辆,增长51.6%,其中轿车63.2万辆,增长55.2%。

7月份,工业企业产品销售率为97.94%,比上月提高2.6个百分点。

工业企业实现出口交货值6033亿元,同比下降14.7%。

二、城镇固定资产投资继续快速增长1-7月份,城镇固定资产投资95392亿元,增长32.9%,比上年同期加快5.6个百分点,比上半年回落0.7个百分点。

其中,国有及国有控股完成投资41192亿元,增长40.1%;房地产开发完成投资17720亿元,增长11.6%。

从项目隶属关系看,1-7月份,中央项目投资8370亿元,同比增长25.3%;地方项目投资87562亿元,增长33.7%。

广东省深圳是房地产市场信息 月月报市场研究

区域成交面积Fra bibliotek占比深圳市4月份成交主要为龙岗区及宝安区,龙

福田

12334.72

5% 岗成交量达到56%,深圳市5月份成交量最大

罗湖 南山

5027.90 32827.73

2%

的前10名楼盘共成交11.7万平方米/1282套, 占全市总成交量的5成左右

T2010083

2014/5/22

T2010082

2014/5/22

T2010081

2014/5/29

G010030028

挂牌

宝安中心区

20,723.04 167,860

挂牌 坪山新区碧岭地区 67,490.00 363,450

挂牌 坪山新区碧岭地区 33,298.91 43,500

挂牌 坪山新区碧岭地区 80,082.79 363,450.00

5

PART 1 行业要闻——重大事件分析

3、“红五月”黄了 6月或有更多开发商加入降价阵营

❖ 5月份深圳一手住宅价格为23981元/平方米,同比上涨7.4%,环比上涨1.1%,同比环比 涨幅均在4月份的基础上进一步回落。对比历史数据后,这已是深圳房价连续4个月环比涨 幅出现下降。进入5月,市场观望氛围依然浓厚,开发商推盘意愿不强,导致成交量下跌。 5月份是深圳楼市的销售旺季,但是今年5月成交量同比暴跌48.8%的市场表现,使得“红 五月”的市场预期彻底“泡汤”。从5月份入市的项目来看,九成以上开盘或者加推时均 有不同程度的优惠折扣。在楼市不景气的前提下,优惠套餐的提供,也在一定程度上利于 开发商吸引客源。

• 5月央行发布央五条,要求银行支持个人手套住房贷款,据实际情况来看,银行尚未对 此作出回应,保本逐利诉求同样无可厚非,因而房贷利率上涨幅度难以出现全面下调。 尤其在房价高企的当下,与房地产相关的资本风险与日俱增,银行控制房地产行业贷 款投放的策略不会发生根本性逆转。

深圳房地产月度统计分析报告(2011年8月)

深圳房地产月度统计分析报告(2011年8月)深圳房地产月度统计分析报告(2011年8月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层目录第一部分:2011年上半年深圳主要宏观经济数据第二部分:土地市场第三部分:新房市场一、一手住宅1、供应分析附:8月份预售项目2、成交分析2.1、8月份新房成交均价分析2.2、8月份新房成交量分析附:8月份深圳市各行政区成交结构附:深圳市各行政区10年8月~11年8月新房成交走势图3、8月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP103.2、改善型物业成交龙虎榜TOP103.3、大户型物业成交龙虎榜TOP10二、二手住宅1、出售部分1.1、8月份各区二手住宅挂牌均价附:深圳市各行政区10年8月~11年8月二手住宅挂牌均价走势图1.2、8月份罗湖区二手房价格分析1.3、8月份福田区二手房价格分析1.4、8月份南山区二手房价格分析1.5、8月份盐田区二手房价格分析1.6、8月份宝安区二手房价格分析1.7、8月份龙岗区二手房价格分析2、出租部分2.1、8月份各区二手住宅租金均价附:深圳市各行政区10年8月~11年8月二手住宅租赁均价走势图3、各区热点楼盘行情4、成交分析4.1、8月份全市二手商品房成交概况附:深圳市10年8月~11年8月二手商品房成交走势图4.2、8月份二手房、新房成交比较5、8月份各区中介成交龙虎榜第四部分:商业一、一手商业1、商业新增批售分析附:8月份预售的商业项目2、一手商业成交分析附:8月份一手商业成交TOP10二、二手商业1、出售部分2、出租部分3、二手商业成交分析第五部分:写字楼一、一手写字楼1、写字楼新增批售分析附:8月份预售的写字楼项目2、一手写字楼成交分析附:8月份一手写字楼成交TOP10二、二手写字楼1、出售部分2、出租部分3、二手写字楼成交分析第六部分:小结第一部分:2011年上半年深圳主要宏观经济数据2011年上半年,深圳经济总体保持平稳、健康的发展态势。

2014深圳房地产市场年报

-1%

0%

60000

100000

120000

140000

0 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

2014-01 2014-02 2014-03 一线城市 2014-04 2014-05 2014-06 二线城市 2014-07 2014-08 2014-09 三线城市 2014-10 2014-11 2014-12 20% 30% 40% 50%

【楼市政策】高库存压力下 各地纷纷放松限购

14年7-8月30余个城市陆续放宽,且部分第一轮采取定向放松限购政策的城市,也加大放松力度,宣布全面放松限购。 年末全国47个限购城市中,共有42个城市有所放宽,其中有32个城市官方正式宣布全面取消限购。高库存压力下,下半年 限购政策由局部调整转向全面放开,至今仅北京、上海、广州、深圳、三亚5个城市未做调整坚持限购。

14年客户需求分析

150

200

250

100

50

0

91.7

数据来源:世联研究 2013年明显下降。

106.6

126.4

【客户需求】客户购房意愿指数走低 需求表现良好

需求端,有效购买力仍在,家庭资产负债表和现金流表现良好。3、购房决策周期拉长。但世联行客户购房意愿指数相较

2014年世联行客户购房意愿指数保持常态,主要表现为:1、客户仍在积极看楼,相较08年四季度无人看楼。2、房产

级别 时间 8月8日 省级 8月20日 8月22日 省份 福建 主要内容 《关于促进房地产市场平稳健康发展的若干意见》:购房人偿清购房贷款再次申请贷款,按首贷认定。金融机构 在贷款时,首付比例和利率按照政策规定的低限执行。

深圳房地产月度统计分析报告(2014年11月)

深圳房地产月度统计分析报告(2014年11月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层林上康目录第一部分:2014年1-9月深圳主要宏观经济数据第二部分:土地市场第三部分:新房市场一、供应分析2、成交分析2.1、11月份新房成交均价分析2.2、11月份新房成交量分析附:深圳市各行政区13年11月~14年11月新房成交走势图3、11月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP103.2、改善型物业成交龙虎榜TOP103.3、大户型物业成交龙虎榜TOP10二、二手住宅1、出售部分1.1、11月份各区二手住宅挂牌均价附:深圳市各行政区13年11月~14年11月二手住宅挂牌均价走势图2、出租部分2.1、11月份各区二手住宅租金均价附:深圳市各行政区13年11月~14年11月二手住宅租赁均价走势图3、各区热点楼盘行情4、成交分析1、11月份全市二手商品房成交概况附:深圳市13年11月~14年11月二手商品房成交走势图4.2、11月份二手房、新房成交比较第四部分:商业一、一手商业1、商业新增批售分析附:11月份预售的商业项目2、一手商业成交分析附:11月份一手商业成交TOP10二、二手商业1、出售部分2、出租部分3、二手商业成交分析第五部分:写字楼一、一手写字楼1、写字楼新增批售分析附:11月份预售的写字楼项目2、一手写字楼成交分析附:11月份一手写字楼成交TOP10二、二手写字楼1、出售部分2、出租部分3、二手写字楼成交分析第六部分:小结第一部分:2014年1-9月深圳主要宏观经济数据2014年1-9月,深圳全市经济继续保持平稳运行态势,主要经济指标逐渐回升向好。

1-9月规模以上工业增加值4640.17亿元,同比增长8.3%。

固定资产投资不断加快,1-9月固定资产投资额1904.93亿元,同比增长12.8%。

消费市场稳步上升,1-9月社会消费品零售总额3448.17亿元,同比增长8.7%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

深圳房地产月度统计分析报告(2014年6月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层林上康目录第一部分:2014年1-5月深圳主要宏观经济数据第二部分:土地市场第三部分:新房市场一、一手住宅1、供应分析附:6月份预售项目2、成交分析2.1、6月份新房成交均价分析2.2、6月份新房成交量分析附:深圳市各行政区13年6月~14年6月新房成交走势图3、6月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP103.2、改善型物业成交龙虎榜TOP103.3、大户型物业成交龙虎榜TOP10二、二手住宅1、出售部分1.1、6月份各区二手住宅挂牌均价附:深圳市各行政区13年6月~14年6月二手住宅挂牌均价走势图2、出租部分2.1、6月份各区二手住宅租金均价附:深圳市各行政区13年6月~14年6月二手住宅租赁均价走势图3、各区热点楼盘行情4、成交分析4.1、6月份全市二手商品房成交概况附:深圳市13年6月~14年6月二手商品房成交走势图4.2、6月份二手房、新房成交比较第四部分:商业一、一手商业1、商业新增批售分析附:6月份预售的商业项目2、一手商业成交分析附:6月份一手商业成交TOP10二、二手商业1、出售部分2、出租部分3、二手商业成交分析第五部分:写字楼一、一手写字楼1、写字楼新增批售分析附:6月份预售的写字楼项目2、一手写字楼成交分析附:6月份一手写字楼成交TOP10二、二手写字楼1、出售部分2、出租部分3、二手写字楼成交分析第六部分:小结第一部分:2014年1-5月深圳主要宏观经济数据2014年1-5月,深圳经济运行良好,主要指标表现不错。

工业增速稳中趋升,1-5月,全市规模以上工业增加值2324.93亿元,同比增长6.5%。

固定资产投资平稳增长,1-5月,全市固定资产投资818.40亿元,同比增长11.7%。

市场消费持续上升,1-5月,全市社会消费品零售总额1797.53亿元,同比增长8.0%。

出口降幅继续收窄,1-5月全市进出口总额1688.54亿美元,同比下降36.8%,其中,出口总额986.58亿美元,同比下降32.7%;进口总额701.96亿美元,同比下降41.9%。

1-5月深圳全市居民消费价格总指数102.9,同比增长2.9%。

第二部分:土地市场根据深圳房地产信息网的监测,2014年6月深圳全市成交1块商业性办公用地,编号为G11340-8018的宗地位于坪山新区,用地面积5001.43平方米,建筑面积31009平方米,由深圳市中天美景地产投资有限公司以14500万元竟得,折合楼面地价4676元/平方米。

第三部分:新房市场一、一手住宅1、供应分析在市场低迷阴影的笼罩下,6月份深圳楼市仍沿袭上半年以来的颓势,新房市场量价环比小幅下滑,楼市预售量低位徘徊。

根据深圳房地产信息网的监测,2014年6月深圳新房住宅预售面积281445平方米,环比增加27.8%,同比减少42.7%,住宅预售套数2932套,环比增加16.7%,同比减少45.1%。

6月份全市8个楼盘取得住宅预售许可证,分布在罗湖、盐田、宝安、龙岗四个区域,福田、南山两区无住宅项目预售。

罗湖区宝翠苑一个楼盘取得预售许可证,预售量为18200.92平方米/184套;盐田区浩海明珠雅居一个楼盘取得预售许可证,预售量为6315.88平方米/127套;宝安区3个楼盘取得预售许可证,预售量为128165.75平方米/1383套,其中幸福城润园(二期)预售量为77662.87平方米/911套,是宝安区预售量最大的楼盘;龙岗区3个楼盘取得预售许可证,预售量为128762.84平方米/1238套,其中京基御景印象预售量为62916.04平方米/716套,是龙岗区预售量最大的楼盘。

附:6月份预售项目2、成交分析2.1、6月份新房成交均价分析今年以来,全国各大城市房价下跌的新闻不绝于耳,唯独深圳一枝独秀,逆市连续上涨五个月,与全国萧条的楼市环境格格不入,然而,在步入传统楼市淡季的6月份,深圳的房价终于出现了下跌。

根据深圳规划国土委网站数据,2014年6月深圳新房住宅成交均价环比下跌2.3%,为23441元/平方米,同比下跌2.2%。

各行政区方面,6月份全市六区新房住宅成交均价涨跌各异,宝安区的涨幅最大,罗湖、福田和南山仅次之,盐田和龙岗均出现下跌现象。

其中,宝安区的高端豪宅中海九號公馆6月成交活跃,拉高了全区的成交均价,导致6月份宝安区的新房成交均价环比大涨27.6%逼近3万大关,为29519元/平方米,同比也大涨42.4%;罗湖区的京基云景梧桐6月有不错的成交,推动全区的价格水平继续走高并突破4万大关,为40458元/平方米,环比上涨19.2%,同比上涨14.6%,达40458元/平方米;福田区和南山区成交均价相对稳定,环比有1%左右的上涨,其中,福田区的新房成交均价为41509元/平方米,同比微跌0.1%,南山区为33136元/平方米,同比大跌36.6%;龙岗区成交均价为18293元/平方米,环比下跌7.3%,同比上涨一成;盐田区环比下跌7.5%,同比仍上涨八成,达31047元/平方米。

2.2、6月份新房成交量分析六月份成交量继续下滑,上半年深圳楼市惨淡收场。

观望气氛越发浓厚,市场去化周期长,库存压力越来越大,深圳房地产市场销售压力与日俱增,下半年深圳楼市不容乐观,以价换量无疑是较好的选择,也许并没有想象中的那么悲观。

根据深圳规划国土委网站数据,深圳楼市6月份共成交2428套新房住宅,环比减少4.7%,同比大减五成多。

罗湖区的京基云景梧桐6月份有不错的收获,但仍然填补不了全区成交量回落的空缺,全区共成交42套新房住宅,环比减少两成,同比增加16.7%;成交面积4897平方米,环比减少2.6%,同比减少3.9%。

罗湖区6月份的成交楼盘是新世界四季御园和京基云景梧桐。

福田区6月份楼市继续是三分天下,全区成交量萎缩严重,共成交31套新房住宅,环比减少67.4%,同比暴减九成多;成交面积4694平方米,环比大减61.9%,同比暴减九成。

福田区6月份的成交项目有山语清晖、合正香蜜原著和天御香山。

南山区6月份在售项目整体贡献较弱,独凭几个热点项目支撑着全区的大梁,全区成交量再度回落,共成交249套新房住宅,环比减少近三成,同比增加14.2%;成交面积22698平方米,同比减少30.9%,同比减少35.1%;佳兆业前海广场、天悦南湾、山海津和翡翠海岸是南山区六月份的主力成交项目,共占9成的成交量。

盐田区6月份多了新成员浩海明珠雅居,但并未能打破清淡的楼市,全区共成交20套新房住宅,环比减少六成多,同比减少48.7%;成交面积1929平方米,环比减少64.2%,同比减少35.6%。

盐田区6月份的成交楼盘是蓝郡西堤、梧桐春晓和浩海明珠雅居。

宝安区的山海上城6月份进入成交小高峰,中海九號公馆更是量价双收,稳定了全区的成交量,全区共成交517套新房住宅,环比减少9.1%,同比减少80.1%;成交面积55389平方米,环比增加2.6%,同比大减76.4%。

宝安区6月份的主要成交楼盘有山海上城、中海九號公馆、和黄懿花园和卓越皇后道,共贡献四成的成交量。

龙岗区的佳兆业城市广场厚积薄发,6月份成交井喷,使得龙岗成为六区中成交量唯一增加的区域,全区共成交1569套新房住宅,环比增加一成,同比减少6.7%;成交面积143637平方米,环比增加8.3%,同比减少3.7%。

佳兆业城市广场、招商花园城、振业天峦和京基御景印象是龙岗区6月份的主要成交项目,共占全区三成多的成交量。

附:深圳市各行政区13年6月~14年6月新房成交走势图3、6月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP10根据深圳房地产信息网的监测,佳兆业城市广场6月份共销售90㎡以下的小户型物业11330平方米/131套,取得小户型成交龙虎榜冠军;振业天峦以10183.88平方米/120套位居亚军;京基御景印象以9147.38平方米/105套位居季军。

3.2、改善型物业成交龙虎榜TOP10根据房地产信息网的监测,佳兆业前海广场6月份共销售90-144㎡的改善型物业6315.36平方米/50套,取得了改善型物业成交龙虎榜冠军;中熙香缤山以2878.08平方米/21套位居亚军;招商花园城以2718.33平方米/21套位居季军。

3.3、大户型物业成交龙虎榜TOP10根据深圳房地产信息网的监测,中海九號公馆6月份共销售144㎡以上的大户型物业7632.39平方米/41套,取得了大户型成交龙虎榜冠军;和黄懿花园以6012.26平方米/32套位居亚军;山语清晖以3591.34平方米/20套位居季军。

二、二手住宅1、出售部分1.1、6月份各区二手住宅挂牌均价根据szhome二手房栏目的监测,6月份深圳二手住宅挂牌均价高位回落,环比下跌1.5%,为29856元/平方米,同比上涨14.3%。

各行政区方面,6月份全市六区中除罗湖区外,其余五区的二手住宅挂牌均价都有所回落,其中,宝安区环比下跌5.2%至26141元/平方米,同比上涨近2成;福田区、南山区、盐田区环比都下跌1.3%左右,其中,福田区的二手住宅挂牌均价为36139元/平方米,同比上涨9%;南山区为36558元/平方米,同比上涨近2成;盐田区为25854元/平方米,同比上涨3.5%;龙岗区环比微跌0.2%至18294元/平方米,同比上涨一成略多;罗湖区环比上涨0.8%至27491元/平方米,同比上涨18.6%。

附:深圳市各行政区13年6月~14年6月二手住宅挂牌均价走势图2、出租部分2.1、6月份各区二手住宅租金均价根据szhome二手房栏目的监测,6月份深圳的住宅租金为60元/平方米/月,环比持平,同比上涨5元/平方米/月,涨幅为9.1%。

各行政区方面,6月份各区的住宅租金涨跌互见,宝安区环比上涨4.7%至45元/平方米/月,同比上涨12.5%;盐田区环比上涨2%至51元/平方米/月,同比上涨4.1%;罗湖区区环比上涨1.6%至65元/平方米/月,同比上涨12.1%;福田区、南山区环比都下跌1.5%左右,其中,福田区的住宅租金为67元/平方米/月,同比上涨4.7%;南山区为69元/平方米/月,同比上涨11.3%;龙岗区6月份的住宅租金环比持平,为36元/平方米/月,同比上涨5.9%。

附:深圳市各行政区13年6月~14年6月二手住宅租赁均价走势图3、各区热点楼盘行情根据szhome二手房栏目对挂牌频次较高的楼盘的监测,在14年6月监测的50个热点楼盘中,受楼市低迷的影响,多数个盘挂牌均价下跌,不过跌幅不大,少量个盘挂牌均价上涨。

城投七里香榭挂牌均价29675元/平方米,环比下跌4.5%,深业新岸线挂牌均价35442元/平方米,环比下跌3.5%,是跌幅较大的两个楼盘;星海名城挂牌均价31966元/平方米,环比上涨3.5%,中海大山地挂牌均价20929元/平方米,环比上涨3.1%,是涨幅较大的两个楼盘。