银行监控系统方案之令狐文艳创作

反假币证学习案例题之令狐文艳创作

案例题:令狐文艳1.小李是某银行职员,7 月 4 日小李为张先生办理的存款业务,对假币略有所知的小李发现其中有一张人民币 100 元纸币疑似为假币,他将假币交给储蓄主管,储蓄主管将这张100元纸币拿到 2 楼办公室,和同事们仔细辨别,确认是假币后,于是在假币正面水印处加盖了假币章,并开具了《假币没收凭证》,盖完章,返回柜台将凭证交给张先生,上述案例中,违反假币收缴程序的是()答案:ABCDA.未在背面中间处加盖假币印章B.收缴过程离开了持有人视线范围,没有做到“当面收缴”,“当面盖章”C.银行应开具假币收缴凭证而非假币没收凭证D.没有履行告知程序2.《中国人民银行办公厅关于做好 2014 年下阶段反假货币工作的通知》(银办发(2014)113 号中,各银行业金融机构开展反假货币业务自查与整改的业务范围包括()答案:ABCDA.假币收缴业务开展情况B.清分中心发现假币上缴人民银行工作开展情况C.冠字号码查询工作开展情况D.在用点钞机具性能及维护升级情况3.金融机构清分中心操作员在清分现金中发现可疑的人民币,确认是假币后,填写了《假币代保管登记簿》,在假币实物上加盖“假币”印章后,交假币保管人员,与柜面收缴的假币一起妥善保管,在上述案例中,违反规定的有()答案: ABCDEA.金融机构清分中心操作员在清分现金中发现可疑的人民币,应向现场负责人报告B.金融机构清分中心操作发现假币,应换人复核,确定是否是假币C.由现场负责人按规定填写《假币代保管登记簿》D.假币实物不加盖“假币”印章E.清分中心发现的假币,应单独妥善保管4.小张与小王是某银行网点自助设备的管理员。

某日,两人在对所在网点的取款机清机时,将柜台收入的现金用 B 类点钞机清点后,加入钞箱内。

当日客户刘先生在该设备取款后,对其中的一张纸币真伪存在怀疑,故到该行柜面进行咨询,经柜面工作人员鉴定为假币。

柜面人员为避免客户投诉,用自己的钱换下了客户手中的假币,并将假币做撕毁处理。

【恰妮原创】小说大纲模板之令狐文艳创作

【原创】写小说的模板

⏹

令狐文艳

⏹小说类型:

⏹基调:

⏹全文字数:

一、内容梗概

1.起因:

2.发展:

3.转折:

4.高潮:

5.结局:

二、主线情节设定:1,主线:

2,辅线:

3,事件线:

4,感情线(高潮、起伏、低谷):

三、出场人物

①.主角:

主角①:

性格:

特征:

习惯:

人物背景:

年龄:

主角②:

性格:

特征:

习惯:

人物背景:

年龄:

②.配角:

性格:

特征:

习惯:

人物背景:

年龄:

人物关系:

男一号-房地产公司总裁-女主男朋友-小明仇人女一号-当红女星-男主女朋友-小明的姐姐(只是个例子啦)

四、主要情节(情节细化)

1.男一号女一号相遇

2.男一号不相信女一号

3.男一号发现了小明是女一号的弟弟

4.女一号决定断绝关系

5.男一号挽留女一号

6.剩下的剧情自己编

7.然后详细的结局

五、文案(简介)

(把写完的小说写一个简介,大概300字左右,必须要生动,然后吸引读者,然后就可以开始连载自己原创小说,可以赚钱钱了。

)。

紫微斗数各星古诀整理之令狐文艳创作

紫微斗数令狐文艳各星古诀整理[紫微]紫微居子午,科权禄照最为奇。

紫微守命丑宫,前有吉曜来呼号,必当大权之职。

紫微居午,无羊陀,甲丁己生人,位至公卿。

紫微男亥女寅宫,壬甲生人富贵同。

紫微居卯酉,遇劫空四煞,多为脱俗僧人。

紫微无辅弼同行,则为孤君,美中不足。

紫微遇凶星,虽获吉而无道。

紫微天府,全依辅弼之功。

紫府同宫,终身福厚。

紫府同宫,无煞凑,甲生人享福终身。

紫府朝垣,食禄万钟。

紫府朝垣活禄逢,终身福厚至三公。

紫微与天府、左右、昌曲、禄马三合,极吉,食禄千钟,巨富大贵。

紫府日月居旺地,断定公侯器。

紫府夹命为贵格。

紫微贪狼同宫于卯酉,不忠不义,暱近奸人。

紫微贪狼为至淫,男女邪淫。

女命,紫微与贪狼同宫,男女邪淫。

紫微守命,天相左右来夹拱,为君臣庆会,有治国经邦之才。

紫微七杀化权,反作祯祥。

紫微七杀加空亡,虚名受荫。

紫微七杀同宫会四煞,不贵,孤独、刑伤。

紫破命临于丑未,再加吉曜,富贵堪期。

紫微破军,无左右,无吉曜,凶恶胥吏之徒。

紫微辰戌遇破军,富而不贵有虚名。

紫微辰戌遇破军,君臣不义。

紫微遇破军在辰戌丑未四墓宫,主为臣不忠,为子不孝。

紫微昌曲,富贵堪期。

紫微辅弼同宫,一呼百诺,居上品。

辅弼夹帝为上品,桃花犯主为至淫。

(身命紫微与贪狼同宫,男女邪淫,奸诈巧语。

得辅弼夹帝,贪狼受制,则不拘此论)紫微禄存同宫,贵不可言。

紫微与诸煞同宫,诸吉合照,君子在野,小人在位,主人奸诈假善。

紫微权禄遇羊陀,虽获吉而无道,主为人心术不正。

紫微居财帛,更兼化禄富奢翁。

或遇禄存亦可。

紫微遇武曲破军羊陀,欺公祸乱,只宜经商。

女命紫微在寅午申宫,吉贵美,旺夫益子。

女命紫微在子午酉及巳亥,加四煞,美玉瑕玷,日后不美。

运衰限衰,喜紫微之解凶恶。

[天机]天机与天梁、左右、昌曲会合,文为清显,武为忠良。

天机在丑未陷地守命,遇四煞冲破,下局,宜经商习艺。

天机巳亥逢,好饮、离宗、奸狡重。

机月同梁作吏人。

(命在寅申方论。

此四星必三合曲全,方准刀笔功名可就。

诗词韵律表之令狐文艳创作

平水韵部上平一东东同铜桐筒童僮瞳中衷忠虫终戎崇嵩弓躬宫融雄熊穹穷冯风枫丰充隆空公功工攻蒙笼聋珑洪红鸿虹丛翁聪通蓬烘潼胧砻峒螽梦讧冻忡酆恫总侗窿懵庞种盅芎倥艨绒葱匆骢上平二冬冬农宗钟龙舂松冲容蓉庸封胸雍浓重从逢缝踪茸峰锋烽蛩慵恭供淙侬松凶墉镛佣溶邛共憧喁邕壅纵龚枞脓淞匈汹禺蚣榕彤上平三江江扛窗邦缸降双庞逄腔撞幢桩淙豇上平四支支枝移为垂吹陂碑奇宜仪皮儿离施知驰池规危夷师姿迟眉悲之芝时诗棋旗辞词期祠基疑姬丝司葵医帷思滋持随痴维卮麋螭麾墀弥慈遗肌脂雌披嬉尸狸炊篱兹差疲茨卑亏蕤陲骑曦歧岐谁斯私窥熙欺疵赀笞羁彝颐资糜饥衰锥姨楣夔涯伊蓍追上平四支缁箕椎罴篪萎匙脾坻嶷治骊尸綦怡尼漪累牺饴而鸱推縻璃祁绥逵羲羸肢骐訾狮奇嗤咨堕其睢漓蠡噫馗辎胝鳍蛇陴淇淄丽筛厮氏痍貔比僖贻祺嘻鹂瓷琦嵋怩熹孜台蚩罹魑丕琪耆衰惟剂提禧居栀戏畸椅磁痿离佳虽仔寅委崎隋逶倭黎犁郦上平五微微薇晖徽挥韦围帏违霏菲妃绯飞非扉肥腓威畿机几讥矶稀希衣依沂巍归诽痱欷葳颀圻上平六鱼鱼渔初书舒居裾车渠余予誉舆胥狙锄疏蔬梳虚嘘徐猪闾庐驴诸除储如墟与畲疽苴于茹蛆且沮祛蜍榈淤好雎纾躇趄滁屠据匹咀衙涂虑上平七虞梧吴租卢鲈苏酥乌枯都铺禺诬竽吁瞿劬需俞逾觎揄萸臾渝岖镂娄夫孚桴俘迂姝拘摹糊鸪沽呱蛄驽逋舻垆徂孥泸栌嚅蚨诹扶母毋芙喁颅轳句邾洙麸机膜瓠恶芋呕驺喻枸侏龉葫懦帑拊上平八齐齐蛴脐黎犁梨黧妻萋凄堤低氐诋题提荑缔折篦鸡稽兮奚嵇蹊倪霓西栖犀嘶撕梯鼙批挤迷泥溪圭闺睽奎携畦骊鹂儿上平九佳佳街鞋牌柴钗差涯阶偕谐骸排乖怀淮豺侪埋霾斋娲蜗娃哇皆喈揩蛙楷槐俳上平十灰灰恢魁隈回徊枚梅媒煤瑰雷催摧堆陪杯醅嵬推开哀埃台苔该才材财裁来莱栽哉灾猜胎孩虺崔裴培坏垓陔徕皑傀崃诙煨桅唉颏能茴酶偎隗咳上平十一真真因茵辛新薪晨辰臣人仁神亲申伸绅身宾滨邻鳞麟珍尘陈春津秦频苹颦银垠筠巾民珉缗贫淳醇纯唇伦纶轮沦匀旬巡驯钧均臻榛姻寅彬鹑皴遵循振甄岷谆椿询恂峋令狐文艳莘堙屯呻粼磷辚濒闽豳逡填狺泯洵溱夤荀竣娠纫鄞抡畛嶙斌氤上平十二文文闻纹云氛分纷芬焚坟群裙君军勤斤筋勋薰曛熏荤耘芸汾氲员欣芹殷昕贲郧雯蕲上平十三元元原源园猿辕坦烦繁蕃樊翻萱喧冤言轩藩魂浑温孙门尊存蹲敦墩暾屯豚村盆奔论坤昏婚阍痕根恩吞沅媛援爰幡番反埙鸳宛掀昆琨鲲扪荪髡跟垠抡蕴犍袁怨蜿溷昆炖饨臀喷纯上平十四寒寒韩翰丹殚单安难餐滩坛檀弹残干肝竿乾阑栏澜兰看刊丸桓纨端湍酸团抟攒官观冠鸾銮栾峦欢宽盘蟠漫汗郸叹摊奸剜棺钻瘢谩瞒潘胖弁拦完莞獾拌掸萑倌繁曼馒鳗谰洹滦上平十五删删潸关弯湾还环鹌鬟寰班斑颁般蛮颜菅攀顽山鳏艰闲娴悭孱潺殷扳讪患下平一先先前千阡笺天坚肩贤弦烟燕莲怜田填钿年颠巅牵妍研眠渊涓蠲编玄县泉迁仙鲜钱煎然延筵禅蝉缠连联涟篇偏便全宣镌穿川缘鸢铅捐旋娟船涎鞭专圆员乾虔愆骞权拳椽传焉跹溅舷咽零骈阗鹃翩扁平沿诠痊悛荃遄卷挛戋佃滇婵颛犍搴嫣癣澶单竣鄢扇键蜷棉下平二萧萧箫挑貂刁凋雕迢条跳苕调枭浇聊辽寥撩僚寮尧幺宵消霄绡销超朝潮嚣樵谯骄娇焦蕉椒饶烧遥姚摇谣瑶韶昭招飚标杓镳瓢苗描猫要腰邀乔桥侨妖夭漂飘翘祧佻徼侥哨娆陶橇劭潇骁獠料硝灶鹞钊蛲峤轿荞嘹逍燎憔剽下平三肴肴巢交郊茅嘲钞包胶爻苞梢蛟庖匏坳敲胞抛鲛崤铙炮哮捎茭淆泡跑咬啁教咆鞘剿刨佼抓姣唠下平四豪豪毫操髦刀萄猱桃糟漕旄袍挠蒿涛皋号陶翱敖遭篙羔高嘈搔毛艘滔骚韬缫膏牢醪逃槽劳洮叨绸饕骜熬臊涝淘尻挑嚣捞嗥薅咎谣下平五歌歌多罗河戈阿和波科柯陀娥蛾鹅萝荷过磨螺禾哥娑驼佗沱峨那苛诃珂轲莎蓑梭婆摩魔讹坡颇俄哦呵皤么涡窝茄迦伽磋跎番蹉搓驮献蝌箩锅倭罗嵯锣下平六麻麻花霞家茶华沙车牙蛇瓜斜邪芽嘉瑕纱鸦遮叉葩奢楂琶衙赊涯夸巴加耶嗟遐笳差蟆蛙虾拿葭茄挝呀枷哑娲爬杷蜗爷芭鲨珈骅娃哇洼畲丫夸裟瘕些桠杈痂哆爹椰咤笆桦划迦揶吾佘下平七阳阳杨扬香乡光昌堂章张王房芳长塘妆常凉霜藏场央泱鸯秧嫱床方浆觞梁娘庄黄仓皇装殇襄骧相湘箱缃创忘芒望尝偿樯枪坊囊郎唐狂强肠康冈苍匡荒遑行妨棠翔良航倡伥羌庆姜僵缰疆粮穰将墙桑刚祥详洋徉佯粱量羊伤汤鲂樟彰漳璋猖商防下平七阳筐煌隍凰蝗惶璜廊浪裆沧纲亢吭潢钢丧盲簧忙茫傍汪臧琅当庠裳昂障糖疡锵杭邙赃滂禳攘瓤抢螳踉眶炀阊彭蒋亡殃蔷镶孀搪彷胱磅膀螃下平八庚庚更羹盲横觥彭棚亨英瑛烹平评京惊荆明盟鸣荣莹兵卿生甥笙牲檠擎鲸迎行衡耕萌氓宏闳茎莺樱泓橙筝争清情晴精睛菁旌晶盈瀛嬴营婴缨贞成盛城诚呈程声征正轻名令并倾萦琼赓撑瞠枪伧峥猩珩蘅铿嵘丁嘤鹦铮砰绷轰訇瞪侦顷榜抨趟坪请下平九青青经泾形刑邢型陉亭庭廷霆蜓停丁宁钉仃馨星腥醒惺娉灵棂龄铃苓伶零玲翎瓴囹聆听厅汀冥溟螟铭瓶屏萍荧萤荥扃町瞑暝下平十蒸蒸承丞惩陵凌绫冰膺鹰应蝇绳渑乘升胜兴缯凭仍兢矜征凝称登灯僧增曾憎层能棱朋鹏弘肱腾滕藤恒冯瞢扔誊下平十一尤尤邮优忧流留榴骝刘由油游猷悠攸牛修羞秋周州洲舟酬仇柔俦畴筹稠邱抽湫遒收鸠不愁休囚求裘球浮谋牟眸矛侯猴喉讴沤鸥瓯楼娄陬偷头投钩沟幽彪疣绸浏瘤犹啾酋售蹂揉搜叟邹貅泅球逑俅蜉桴罘欧搂抠髅蝼兜句妯惆呕缪繇偻篓馗区下平十二侵侵寻浔林霖临针箴斟沈深淫心琴禽擒钦衾吟今襟金音阴岑簪琳琛椹谌忱壬任黔歆禁喑森参淋郴妊湛下平十三覃覃潭谭参骖南男谙庵含涵函岚蚕探贪耽龛堪戡谈甘三酣篮柑惭蓝郯婪庵颔褴澹下平十四盐盐檐廉帘嫌严占髯谦奁纤签瞻蟾炎添兼缣尖潜阎镰粘淹箝甜恬拈暹詹渐歼黔沾苫占崦阉砭下平十五咸咸缄谗衔岩帆衫杉监凡馋芟喃嵌掺搀严上声一董董动孔总笼汞桶空拢洞懂侗上声二肿肿种踵宠陇垄拥壅冗茸重冢奉捧勇涌踊俑蛹恐拱巩竦悚耸溶上声三讲讲港棒蚌项耩上声四纸纸只咫是枳砥抵氏靡彼毁委诡傀髓妓绮此褫徙髀尔迩弭弥婢侈弛豕紫捶揣企旨指视美訾否兕几姊匕比妣轨水唯止市徵喜已纪跪技迤鄙晷宄子梓矢雉死履垒诔揆癸趾芷以已似姒巳祀史使驶耳里理李俚鲤起杞士仕俟始峙痔齿矣拟耻滓玺跬圮痞址悝娌秭倚被你仔上声五尾尾鬼苇卉虺几伟韪炜斐诽菲岂匪蜚上声六语语圉圄御吕侣旅膂抒宁杼与予渚煮汝茹暑鼠黍杵处贮褚女许拒距炬所楚础阻俎沮举莒序绪屿墅著巨讵咀纾去上声七雨羽禹宇舞父府鼓虎古股贾土吐圃谱庾户树煦琥怙嵝篓卤努肚沪枸辅组乳弩补鲁橹睹竖腐数簿姥普拊侮五斧聚午伍缕部柱矩武脯苦取抚浦主杜祖堵愈祜扈雇虏甫腑俯估诂牯瞽酤怒浒诩栩拄剖鹉溥赌伛偻莽滏上声八荠荠礼体米启醴陛洗邸底诋抵坻弟悌递涕济澧祢上声九蟹蟹解骇买洒楷锴摆拐矮伙上声十贿贿悔改采彩海在宰醢载铠恺待怠殆倍猥蕾诒蓓鼐颏浼汇璀每亥乃上声十一轸轸敏允引尹尽忍准隼笋盾闵悯泯菌蚓诊畛肾牝赈窘蜃陨殒蠢紧缜纯吮朕稹嶙上声十二吻吻粉蕴愤隐谨近恽忿坟刎殷上声十三阮阮远本晚苑返反阪损饭偃堰稳蹇犍婉蜿宛阃鲧捆很恳垦圈盾绻混沌娩棍上声十四旱旱暖管满短馆盥缓碗款懒卵散伴诞浣瓒断侃算疃但坦袒悍懑纂趱上声十五潸潸眼版产限撰栈绾赧羼柬拣莞板上声十六铣铣善遣浅典转衍犬选冕辇免展茧辩篆勉翦卷显践饯眄喘软蹇演岘栈扁阐娈跣腆鲜戬吮辫件琏蠕单殄腼蚬缅沔键搴冼燹癣狷钱趁匾宴上声十七小表鸟了晓少扰绕娆绍秒沼眇矫蓼皎杳窈袅窕挑掉渺缈藐淼娇标悄缭僚昭夭燎赵兆上声十八巧巧饱卯狡爪鲍挠搅绞拗姣炒上声十九皓皓宝藻早枣老好道稻造脑恼岛倒祷抱讨考燥嫂槁潦保葆堡褓草昊浩颢镐皂袄缫蚤澡灏媪杲缟涝上声二十哿哿火舸柁沱我娜荷可坷轲左果裹朵锁琐堕垛惰妥坐裸跛簸颇叵祸卵娑爹揣隋上声二十一马马下者野雅瓦寡社写泻夏冶也把贾假舍赭厦惹若踝姐哆哑且瘕洒上声二十二养养痒鞅怏泱像象橡仰朗奖浆敞氅枉沆荡惘放仿两傥杖响掌党想爽广享丈仗幌晃莽襁纺蒋攘盎脏苍长上网荡壤赏往罔蟒魍抢慌厂慷向上声二十三梗梗影景井岭领境警请屏饼永骋逞颍颖顷整静省幸颈郢猛炳杏丙打哽秉耿憬冷靖睛上声二十四迥迥炯茗挺艇町醒溟酊刭等鼎顶胫肯拯酩上声二十五有有酒首手口母后柳友妇斗狗久负厚走守绶右否受牖偶耦阜九后咎吼帚垢亩舅藕朽臼肘韭剖诱牡缶酉扣欧黝蹂取钮莠丑苟糗某玖拇纣纠枸忸浏赳蚪培擞趣陡寿殴上声二十六寝寝饮锦品枕审甚衽饪稔禀沈凛荏恁婶上声二十七感感览榄胆澹啖坎惨敢颔撼毯喊橄嵌上声二十八琰琰焰敛俭险检脸染掩点贬冉陕谄奄渐玷忝闪歉广俨上声二十九槛范减舰犯湛斩黯掺阚喊滥歉去声一送送梦凤洞众弄贡冻痛栋仲中讽恸空控赣砻哄衷去声二宋宋重用颂诵统纵讼种综俸共供从缝雍封恐去声三绛绛降巷撞虹洚淙去声四置事地意志治思泪吏赐字义利器位戏至次累伪寺瑞智记异致肆翠骑使试类弃饵媚鼻易辔坠醉议翅避粹侍谊帅厕寄睡忌萃穗臂嗣吹遂恣四骥季刺驷识痣志寐魅去声四邃燧隧谥植织饲食积被芰懿悸觊冀暨匮馈篑比庇畀痹毖泌鸷贽挚渍迟祟豉珥示伺嗜自詈痢莉譬肄惴劓啻企腻施遗值柴出萎司诿陂二近始术瑟德去声五未未味气贵费沸尉畏慰蔚魏胃渭谓讳卉毅溉既衣忾诽痱蜚翡去声六御御处去虑誉署据驭曙助絮著豫翥恕与遽疏庶诅预茹语踞狙沮除如女讵欤楚嘘去声七遇遇路赂露鹭树度渡赋布步固素具数怒务雾鹜骛附兔故顾雇句墓暮慕募注驻祚裕误悟寤住戍库护诉蠹妒惧趣娶铸傅付谕妪捕哺忤措错醋赴恶互孺怖煦寓酤瓠输吐屡塑捂瞿驱讣属作酗雨获镀圃驸足播苦铺姹去声八霁霁制计势世丽岁卫济第艺惠慧币桂滞际厉涕契毙帝蔽敝锐戾裔袂系祭隶闭逝缀替细税例誓蕙偈诣砺励噬继谛系剂曳睇憩彗逮芮掣蓟妻挤弟题鳜蹶齐棣说彘离荔泥蜕赘揭唳泄娣薜呓濞捩羿谜缔切医去声九泰泰会带外盖大濑赖蔡害最贝霭沛艾兑奈绘桧脍会太汰癞粝蜕酹狈去声十卦卦挂懈隘卖画派债怪坏诫戒界介芥械拜快迈话败稗噫疥瀣湃聩惫杀喝解祭蒯喟呗寨去声十一队队内塞爱辈佩代退载碎背秽菜对废诲晦昧戴贷配妹溃黛赉吠逮岱肺溉耒慨块赛刈耐悖淬敦铠焙在再孛柿睐裁采回粹栽北劾悔去声十二震震信印进润阵镇填刃顺慎鬓晋骏闰峻衅振舜吝烬讯胤殡迅瞬谆馑蔺徇赈觐摈仅认衬瑾趁韧汛磷躏浚缙娠引诊蜃亲去声十三问问闻运晕韵训粪奋忿郡分紊汶愠靳近斤郓员拚隐去声十四愿愿论怨恨万饭献健寸困顿建宪劝蔓券钝闷逊嫩贩溷远曼喷艮敦郾褪堰圈去声十五翰翰岸汉难断乱叹干观散奈旦算玩烂贯半案按炭汗赞漫冠灌窜幔灿璨换焕唤悍弹惮段看判叛腕涣绊惋钻缦锻瀚胖谰蒜泮谩摊侃馆滩盥去声十六谏谏雁患涧闲宦晏慢盼豢栈惯串苋绽幻讪绾谩汕疝瓣篡铲栅扮去声十七霰霰殿面县变箭战扇煽膳传见砚选院练燕宴贱电荐绢彦甸便眷线倦羡堰奠遍恋眩钏倩卞汴弁拚咽片禅谴谚缘颤擅援媛瑗佃钿淀狷煎悬袖穿茜溅拣缠牵先炫善缱遣研衍辗转饯去声十八啸啸笑照庙窍妙诏召邵要曜耀调钓吊叫燎峤少眺诮料肖尿剽掉鹞粜轿烧疗漂醮骠绕娆摇哨约嘹裱去声十九效效教貌校孝闹淖豹爆罩拗窖酵稍乐较钞敲觉去声二十号号帽报导盗操噪灶奥告诰暴好到蹈劳傲躁涝漕造冒悼倒骜缟懊澳膏犒郜瀑旄靠糙去声二十一个贺佐作逻坷轲大饿奈那些过和挫课唾簸磨座坐破卧货左惰去声二十二驾夜下谢榭罢夏暇霸灞嫁赦借藉炙蔗假化舍价射骂稼架诈亚罅跨麝咤怕讶诧迓胯柘卸泻靶乍桦杷。

银行监控系统设计方案

银行监控系统设计方案一、项目背景随着金融业务的不断发展和科技的进步,银行的安全问题日益突出。

为了确保银行资金安全,防范各类风险,我们需要构建一套完善的银行监控系统。

这套系统不仅要满足当前业务需求,还要具备一定的前瞻性,以应对未来可能出现的新挑战。

二、系统架构1.硬件设施监控系统硬件设施主要包括:监控摄像头、录像机、存储设备、网络设备等。

其中,监控摄像头应覆盖银行各个关键区域,如营业厅、金库、自助设备等;录像机用于存储监控视频,确保数据安全;存储设备用于备份重要数据;网络设备则负责将监控数据传输至监控中心。

2.软件系统软件系统主要包括:监控中心管理软件、前端设备控制软件、视频分析软件等。

监控中心管理软件负责实时监控各个摄像头画面,进行录像、截图等操作;前端设备控制软件用于控制摄像头的旋转、缩放等;视频分析软件则对监控视频进行智能分析,如人脸识别、行为分析等。

三、功能模块1.实时监控实时监控模块负责实时显示各个摄像头的画面,确保监控人员能够随时掌握银行各个区域的动态。

同时,该模块还具备实时录像功能,以便于后续查询和证据保全。

2.录像回放录像回放模块允许监控人员随时查看历史监控视频,以便于分析银行内部发生的各类事件。

该模块支持多路视频同时回放,方便监控人员对比分析。

3.报警联动报警联动模块负责实时监测银行各个区域的安全状况,一旦发现异常情况,立即触发报警,并通过短信、电话等方式通知相关人员。

同时,该模块还能与银行的其他安全系统(如门禁系统、报警系统等)联动,形成全方位的安全防护体系。

4.视频分析视频分析模块利用技术,对监控视频进行智能分析,如人脸识别、行为分析等。

该模块能帮助监控人员及时发现潜在的安全隐患,提高监控效率。

5.数据管理数据管理模块负责对监控数据进行统一管理,包括视频数据、报警数据、操作日志等。

该模块支持数据备份、恢复等功能,确保数据安全。

四、实施步骤1.项目筹备项目筹备阶段,我们需要对银行现有监控系统进行评估,了解其存在的问题和不足。

系统回顾之令狐文艳创作

系统回顾:令狐文艳眼耳鼻喉:无耳鸣、耳聋及眩晕史,无鼻出血、牙痛、牙龈出血及声音嘶哑史。

呼吸系统:无长期低热、盗汗、消瘦史。

无胸痛及慢性咳嗽、痰中带血、哮喘史。

循环系统:无心悸、活动后气促、下肢浮肿及腹水史,无头痛、头晕、晕厥、心前区疼痛史,无高血压病史。

消化系统:无食欲减低、吞咽困难、返酸、嗳气、恶心、呕吐史,无腹胀、腹痛、便秘及腹泻史。

无呕血及黑便史。

泌尿生殖系统:无腰痛、尿急、尿频、尿痛及排尿困难史,无尿量异常、夜尿增多及面部水肿史。

血液系统:无乏力、头晕、眼花、牙龈出血及舌痛、淋巴结肝脾肿大史。

无鼻出血、皮下出血及骨痛病史。

代谢及内分泌系统:无怕热、多汗、畏寒、多饮多尿、双手震颤、性格改变史,无显著肥胖及消瘦、毛发增多及脱落、色素沉着史。

运动系统:无游走性关节痛、关节红肿及关节畸形史,无肢体活动障碍及肌无力、肌肉萎缩史。

神经系统:无头痛、记忆力减退、语言障碍、意识障碍、皮肤感觉异常、瘫痪及抽搐史。

外伤史及手术史:无外伤史及手术史。

传染病史:无肝炎,结核病等急性传染病史。

个人史:生于原籍,无外地久居史。

无不良嗜好。

家族史:父母体健,否认家族性遗传病史。

体格检查体温37.8℃,脉搏86次/分,呼吸21次/分,血压140/80mmHg。

身高:162cm,体重:52kg。

一般情况:发育正常,营养良好,神志清楚,呈自动体位,查体合作。

全身皮肤细腻,皮肤粘膜无黄染及色素沉着,全身表浅淋巴结无肿大。

头颅:头颅对称无畸形,发黑有光泽,无脱发。

右颞顶枕部可触及一约3×4 cm包块,局部头皮擦伤并少量渗血。

眼:眉毛无脱落,眼睑无水肿及下垂,无倒睫。

眼结合膜无黄染,角膜透明,眼球活动正常。

双侧瞳孔等大等圆,直径各约3mm,对光反射灵敏。

双眼粗测视力正常。

耳:双侧耳廓无畸形,外耳道通畅,无异常分泌物。

双侧乳突无压痛,粗测听力正常。

鼻:无畸形,通气良好。

无鼻翼煽动,各鼻窦无压痛。

口腔:无特殊气味。

口唇红润,无口角糜烂,口腔粘膜无溃疡及出血,牙齿排列整齐,无缺齿,伸舌居中。

十八反十九畏歌之令狐文艳创作

十八反歌十九畏歌十八反:令狐文艳1:甘草反甘遂、京大戟、海藻、芫花。

乌头(川乌、附子、草乌)反半夏、瓜蒌(全瓜蒌、瓜蒌皮、瓜蒌仁、天花粉)、贝母(川贝、浙贝)、白蔹、白芨。

藜芦反人参、南沙参、丹参、玄参、苦参、细辛、芍药(赤芍、白芍)。

十九畏硫黄原是火中精,朴硝一见便相争。

水银莫与砒霜见,狼毒最怕密陀僧。

巴豆性烈最为上,偏与牵牛不顺情。

丁香莫与郁金见,牙硝难合京三棱。

川乌草乌不顺犀,人参最怕五灵脂。

官桂善能调冷气,若逢石脂便相欺。

大凡修合看顺逆,炮槛炙焯莫相依。

注:硫黄畏朴硝,水银畏砒霜,狼毒畏密陀僧,巴豆畏牵牛,丁香畏郁金,川乌、草乌畏犀角,牙硝畏三棱,官桂畏石脂,人参畏五灵脂。

四气歌五味歌四气寒热与温凉,寒凉属阴温热阳,五味辛甘苦咸酸,治疗作用不同焉,温热补火助阳气,温里散寒功效彰,辛行气血主发散,甘和补中急能缓,寒凉清热并泻火,解毒助阴又抑阳,苦燥降泄能坚阴,咸能润下且软坚,寒者热之热者寒,治疗大法此为纲。

酸能固涩又收敛,淡渗利水要记全。

中药七情歌妊娠服药禁忌歌相使一药助一药,相须互用功效添,斑蝥水蛭及虻虫,乌头附子配天雄,相杀能制它药毒,相畏毒性被制限,野葛水银并巴豆,牛膝薏苡与蜈蚣相反增毒要记牢,相恶配伍功效减,三棱芫花代赭麝,大戟蝉蜕黄雌雄,单行无须它药配,七情配伍奥妙显。

半夏南星及通草,瞿麦干姜桃仁通,牙硝芒硝牡丹桂,槐花牵牛皂角同,硇砂干漆蟹爪甲,地胆茅根都失中。

解表药解表辛散肌表邪,性温散寒凉散热。

发散风寒桂麻黄,香薷白芷苏荆防,苍耳辛荑藁本羌,细辛胡荽柽葱姜。

发散风热蝉薄荷,牛蒡桑菊蔓荆葛,柴胡升麻淡豆豉,浮萍木贼风热瘥。

麻黄发汗治伤寒,风水痹痛与咳喘。

桂枝温卫善解肌,温经通脉化水气。

紫苏散寒兼理气,风寒气滞两相宜。

荆芥辛散肌表邪,感冒痒疹及出血。

防风辛散表里风,胜湿疗痹止风痉。

羌活祛风寒湿奇,外感头疼上肢痹。

白芷通窍止额痛,燥湿止带消痈脓。

细辛散寒通鼻窍,诸般寒痛肺饮消。

薄荷清利头目咽,散热透疹又疏肝。

智慧卫监V1.2之令狐文艳创作

卫生监督综合管理软件令狐文艳系统介绍2016-1目录一、系统需求及目标31.1.总体需求31.2.系统目标3二、系统总体设计42.1.系统架构42.2.系统流程52.3.系统技术特点52.4.使用系统带来的效益分析72.4.1.社会效益分析72.4.2.经济效益分析8三、系统详细设计93.1.系统集成平台93.1.1.与现场监测数据集成93.1.2.与“省级平台”集成103.2.卫生监督综合管理系统123.2.1.档案管理123.2.2.数据字典管理133.2.3.法律法规管理143.2.4.检查类别及执法项管理143.2.5.任务下达153.2.6.任务跟踪163.2.7.执法监督管理163.2.8.量化分级管理163.2.9.监测数据管理173.2.10.综合统计173.3.移动卫生监督执法系统193.3.1.快速执法203.3.2.监督记录223.3.3.法律法规查阅223.3.4.量化分级管理233.3.5.现场监测数据导入233.3.6.GIS地图定位233.3.7.任务提醒功能24一、系统需求及目标1.1.总体需求卫生监督执法综合管理是我们国家智慧城市建设的重要组成部分,与其他行业相比,卫生执法系统的现代化管理程度还相对落后。

随着城市管理的日益规范化、标准化的要求,卫生监督管理部门迫切需要一套完善的、先进的卫生监督执法综合管理系统协助现场执行的规范化管理,提高执法效率。

随着智慧城市建设的进一步发展,利用移动终端诸多成熟特性和先进优势,为卫生监督执法管理搭建一个统一的执法信息化系统,推动卫生监督执法综合管理的现代化进程,为智慧城市建设做出应有的贡献,成为卫生监督执法日益紧迫的任务。

1.2.系统目标卫生监督综合管理软件定位于区(县)卫生监督所监督、执法管理,实现了卫生监督执法数据的现场采集,规范化监督执法工作,提高现场执法工作效率。

通过系统的建设和实施,主要实现以下主要目标:1、规范化监督执法工作;对现场执法进行信息化管理,体现良好的卫生监督形象。

兰德华巡更说明书之令狐文艳创作

令狐文艳创作巡检管理系统单机版Ver A1.0+令狐文艳操作使用说明书USB驱动安装一、驱动安装第一次安装完软件后,请将巡检器用USB传输线与电脑连接好,系统自动出现如下画面:选择第一个选项(是,仅此一次),单击下一步,出现:选择第二个选项(从列表或指定位置安装),单击下一步,出现:选择在搜索中包括这个位置,点击浏览,选择USB驱动所在的文件夹,单击下一步,出现:单击完成,则USB驱动安装成功。

二、查看设备安装完USB驱动后,您可以在设备管理器中查看所用的串口号,选择我的电脑按右键选择属性,在属性中选择硬件,点击设备管理器,在管理器中选择端口(COM和LPT),出现CP2101 USB to UART Bridge Controller (COM3),则您在软件中应用的串口号则为COM3。

具体过程如下图所示:然后在软件的系统设置里面更改串口号为“com3”,如图:使用说明一、系统设置及使用1.启动系统软件安装完成后,即可在开始|程序|巡检管理系统A1.0 中,单击"巡检管理系统A1.0"项,系统启动,并出现登录窗口。

如果是第一次使用本系统,请选择管理员登录系统,口令为"333",这样您将以管理员的身份登录到本系统。

系统启动后出现如上图示各菜单操作,第一次使用本系统进行日常工作之前,应建立必要的基础数据,如果需要,应修改系统参数。

二、资源设置1.人员钮设置此选项用来对巡检人员进行设置,以便用于日后对巡检情况的查询。

设置人员之前,可先将巡检器清空(把巡检器和电脑传输一次即可),然后将要设置的人员钮按顺序依次读入到巡检器中,把巡检器和电脑连接好,选择"资源设置->人员钮设置"点击采集数据,如下图所示。

电话与地址可以根据需要进行填写,也可以不填。

修改完毕退出即可。

还可以点击"打印数据"将巡检人员设置情况进行打印。

也可以以EXCEL表格的形式将人员设置导出,以备查看。

银行监控系统设计方案

银行监控系统设计方案银行监控系统设计方案主要包括系统硬件、软件以及系统架构设计等方面。

下面将从这三个方面详细介绍。

首先,系统硬件部分主要包括摄像头、监控主机、存储设备和网络设备等。

摄像头应具备高清画质、大视角和夜视功能,可对银行内的各个区域进行全方位监控。

监控主机应具备高性能处理器和充足的内存,处理器可对视频数据进行压缩和编码,内存可用于缓存和操作视频数据。

存储设备主要用于存储监控数据,推荐使用高速高容量的硬盘存储设备。

网络设备应能支持高速稳定的数据传输,推荐使用千兆以太网。

其次,系统软件部分主要包括监控软件、分析软件和管理软件等。

监控软件应具备实时监控和录像回放功能,支持多画面显示和远程监控操作,提供良好的用户界面和操作体验。

分析软件可对监控数据进行实时处理和分析,如人脸识别、异常行为检测等,提供实时报警和记录功能。

管理软件可对监控系统进行配置和管理,如添加和删除监控区域、设置监控参数等,提供权限管理和日志记录功能。

最后,系统架构设计主要包括前端采集、中心存储和后端展示三个部分。

前端采集部分通过摄像头采集银行内各个区域的监控数据,并将数据传输到监控主机进行处理和编码。

中心存储部分将处理和编码后的监控数据存储到存储设备中,同时进行数据备份和管理。

后端展示部分将存储设备中的监控数据进行解码和回放,通过监控软件进行实时监控和远程操作。

综上所述,银行监控系统设计方案包括摄像头、监控主机、存储设备和网络设备的硬件设计,以及监控软件、分析软件和管理软件的软件设计,最后通过前端采集、中心存储和后端展示三个部分进行系统架构设计。

该方案可有效实现对银行环境的全面监控,提供实时预警和高效管理的功能。

银行监控系统实施方案

银行监控系统实施方案一、背景介绍。

随着金融行业的不断发展和信息技术的飞速进步,银行业务的复杂性和风险性也在不断增加。

为了更好地保障银行的安全和稳定运营,银行监控系统成为了必不可少的一部分。

银行监控系统的实施对于银行的风险防范、客户资产保护以及业务流程的规范化具有重要意义。

二、系统建设目标。

1. 提高风险防范能力,通过监控系统的实施,及时发现和预警各类风险事件,包括但不限于恶意攻击、资金异常流动等,保障银行业务的安全稳定。

2. 提升客户资产保护水平,监控系统能够对客户资产进行全方位的监控和保护,有效防范客户资金被盗刷、诈骗等风险。

3. 规范业务流程,监控系统可以对银行的各项业务进行全程监控,确保业务流程的合规性和规范性,提高办公效率。

三、系统建设方案。

1. 系统架构设计,银行监控系统采用分布式架构,包括数据采集、数据传输、数据处理和数据存储等模块,确保系统的稳定性和高效性。

2. 数据采集技术,采用先进的数据采集技术,包括但不限于视频监控、数据抓取、日志记录等,全面获取银行业务数据。

3. 数据处理和分析,通过数据挖掘、大数据分析等技术手段,对采集到的数据进行处理和分析,识别异常行为并及时报警。

4. 预警机制设计,建立健全的预警机制,包括设置预警阈值、预警信号传递和处理流程等,确保风险事件得到及时处理。

5. 信息安全保障,加强系统的信息安全保障措施,包括但不限于数据加密、权限管理、安全审计等,防范系统被攻击或泄露。

四、系统实施步骤。

1. 系统需求分析,对银行的业务需求进行全面分析,确定监控系统的功能和性能指标。

2. 系统设计和开发,根据需求分析结果,进行系统架构设计、数据采集技术选型、预警机制设计等工作,并进行系统开发和调试。

3. 系统测试和验收,对已经开发完成的监控系统进行全面测试,确保系统的稳定性和可靠性,通过验收后正式投入使用。

4. 系统运维和管理,建立健全的系统运维和管理机制,包括系统定期维护、数据备份、故障处理等,确保系统的持续稳定运行。

全面预算管理流程之令狐文艳创作

令狐文艳内部控制流程描述令狐文艳全面预算管理流程1.流程总体目标阐述全面预算管理的相关管理程序,旨在通过制定全面预算编制、调整及审批的相关管理制度体系、考核办法及相应责任部门;对全面预算的执行进行严格的监控;分析、报告全面预算管理的执行过程;对超出预算的资金使用情况进行严格的管理,及时进行调整、审批,落实预算的编制、调整及追加等活动,确保各职能部门、经营单元的全面预算管理流程完整、准确,实现风险可控。

2.流程适用公司级业务范围公司总部3.相关政策和制度【AR01】《公司章程》【AR02】《全面预算管理制度》【AR03】《直属部门财务收支审批细则》【AR04】《战略规划工作管理办法》【AR05】《高级管理人员考核办法》【AR06】《直属部门考核办法》【AR07】《干部绩效考核办法》4.总体流程框架流程图5.子流程描述5.1预算编制与审批流程5.1.1子流程图5.1.2子流程说明“预算编制与审批”子流程主要是由公司全面预算管理委员会召开预算工作会议,公司预算管理办公室编制下发预算指引并组织培训,各经营单元和职能部门编制预算,并进行初步审核,再由公司预算管理办公室汇总,提交董事会及股东大会审议,并在审议未通过时,进行补充调查。

这些控制活动是为了规范全面预算编制的操作程序,确保已建立科学合理的全面预算管理制度,预算职责分工明确,机构与人员设置合理科学,预算编制合理有据,方法科学,全面预算经过充分调研论证和授权审批。

公司预算管理办公室是全面预算编制的主要责任部门,负责公司全面预算相关制度、办法的起草和报批,具体组织公司全面预算的编制、执行、监督和考核工作。

公司全面预算管理委员会根据公司经营战略,确定公司经营目标和预算编制政策,全面负责公司预算编制、审核、执行、调整、监督、评价和考核管理工作。

经营单元预算管理办公室负责本经营单元全面预算相关实施细则的起草和报批,具体组织本经营单元全面预算的编制、执行、监督和考核工作。

监控系统试运行报告之令狐文艳创作

监控系统试运行报告令狐文艳监控系统截止到年月日已全部建设调试完毕,自年月日起建成后我方开始试运行,至年月日止已运行一个月。

根据一个月的系统试运行情况,我方认为:一、系统功能完全符合设计任务书中的下列要求:1、设备监控——监控机房内UPS运行参数空调设备监控——监控机房内精密空调运行参数配电设备监控——监控机房内配电柜运行参数及开关状态新风设备监控——监控机房内新风机运行状态发电机监控——监控发电机运行状态及参数2、防雷器状态检测:防雷器状态检测——利用防雷器提供辅助触点,检测防雷器开关的通断状态3、环境监控:机房温湿度检测——采用温湿度传感器安装于机房精密空调区域内,实现实时温湿度数据采集4、漏水检测:精密空调漏水检测——采用绳式漏水监测系统分别检测精密空调给水管路及加湿罐产生的漏水5、视频监控:机房视频监控——在机房关键部位采用彩色摄像机进行图像监控,并实现适时硬盘录像6、门禁监控:机房门禁监控——在机房重要通道位置的出入口设计门禁,并实现人员出入管理7、消防监控:气体灭火系统状态监控——通过消防报警系统的干接点信号,实现对气体灭火系统状态进行监测8、系统应用:短信报警——提供事故短信报警电话语音报警——提供事故电话主意报警远程监控——实现远程管理员登陆监控功能二、施工工艺符合有关规范和设计要求。

三、系统故障及其处理情况整个监控系统符合设计方案要求,系统运行正常(详见系统运行每日记录)。

四、试运行结论本系统施工和安装工艺符合《中华人民共和国公共安全行业GA308-2001标准》R 要求;试运行一个月来,系统运行正常,符合《设计任务书》和《设计方案》的要求,系统工程达到了竣工验收条件。

青岛冠盟科技有限公司年月日表1 系统试运行记录系统名称:系统(工程)级别建设(使用)单位:设计、施工单位:表1 系统试运行记录系统名称:系统(工程)级别建设(使用)单位:设计、施工单位:。

执行听证会笔录之令狐文艳创作

执行复议听证会笔录令狐文艳时间:200年月日地点:本院号法庭合议庭成员:审判长:审判员:审判员:书记员:郑州市中级人民法院执行二庭根据《中华人民共和国民事诉讼法》第一百二十条、第二百零二条之规定,对不服河南省人民法院(200)执字第号书向本院申请提起的执行复议一案召开听证会。

首先核对听证当事人身份。

申请复议人:。

法定代表人:。

委托代理人(代理权限):。

代理权限见授权代理书。

被执行人:。

法定代表人:。

委托代理人(代理权限):。

代理权限见授权代理书。

利害关系人:。

法定代表人:委托代理人(代理权限):。

代理权限见授权代理书。

利害关系人:。

法定代表人:委托代理人(代理权限):。

代理权限见授权代理书。

各方听证参加人对出庭人员有无异议?异议人:无异议。

申请执行人:无异议。

被执行人:无异议。

利害关系人:无异议。

根据《中华人民共和国民事诉讼法》的规定,本庭由审判员、审判员、审判员组成合议庭举行听证,由任审判长,书记员任本庭纪录。

当事人在法庭上享有以下权利:1、当事人地位平等;2当事人有权申请回避;3、陈述事实,并根据陈述向法庭提交证据;4、有权在法庭上根据事实和理由进行辩论;5、庭审结束,可以阅读开庭笔录,认为遗漏或差错的,有权申请补正,但不得在笔录上修改。

在享有以上权利的同时,还应履行以下义务:1、必须遵守听证秩序;2、当事人必须如实陈述案件事实,提供证据必须实事求是,不得制造伪证或捏造事实诬陷他人;3、必须依据法律规定行使诉讼权利。

根据《中华人民共和国民事诉讼法》第四十五条、第四十六条的规定,当事人如果认为合议庭成员可能具有法定回避情节可能影响案件公正审理的,当事人有权申请回避。

申请复议人是否申请回避?申请复议人:不申请。

被执行人:不申请。

利害关系人:不申请。

现在开始法庭调查。

首先宣读河南省人民法院(200)执字第号书(宣读)。

请参加听证的各方当事人围绕本裁定书就各方的事实、理由和证据材料展开听证。

首先由申请复议人就你方申请复议的事实、理由作出陈述。

系统功能测试方案之令狐文艳创作

文档修订记录用户名称: 秘级:保密令狐文艳系统功能测试方案目录概述41.约定41.1.背景41.2.参考文档42.测试任务52.1.本次测试的目的52.2.本次测试的范围53.测试方案53.1.测试方法53.2.测试流程53.3.测试要求64.进度计划64.1.工作量64.2.测试进度75.测试资源75.1.测试人员75.2.测试环境7概述本文档旨在指导**** V1.0.0的第三方功能测试工作,以保证顺利实施。

其中描述的内容包括:➢确定测试任务的目标与内容。

➢描述测试方法与实施流程。

➢计划测试进度。

➢确定工作量与测试所需资源。

➢确定测试提交物。

1.约定1.1.背景****质量测试部为****系统提供第三方测试服务,服务目标为客观、公正、专业。

****系统是基于SODB中所储存的综合性信息,利用XML WebServices技术,对外提供一个开放的信息查询、统计和分析的平台。

具有相应权限的用户可以在此界面中进行各种查询和统计分析操作。

本次测试为****系统在ITC环境的第一轮功能测试,版本号为1.0.0。

参见《****-DC-Testing ReleaseNotes_****_0627》1.2.参考文档《****测试用例V1.0.0》——航信提供《********第三方测试版本与缺陷管理手册1.1》《ITC测试中心测试管理办法_v1.2》《****-DC-Testing ReleaseNotes_****_0627》2.测试任务2.1.本次测试的目的对于**** V1.0进行功能确认,验证其功能是否完成需求,功能是否正确,数据计算是否正确等。

同时关注系统运行是否稳定。

2.2.本次测试的范围本次测试包括**** V1.0.0的全部五个模块:1)用户安全验证模块2)基本信息查询模块3)相关原始报文查询模块4)系统管理模块5)客户端处理日志模块3.测试方案3.1.测试方法本次测试主要采用手工黑盒测试方法,根据开发商提交基础用例整理测试,并补充完成第三方测试用例,执行全部可执行测试用例,跟据测试要求验证是否达到测试目的中所列内容。

Topic D-3 Transaction Cycles之令狐文艳创作

It is far better, and easier in the long run, if you can relate general principles to each audit area rather than learning long lists of tests. This is partly because long lists of test are almost impossible to remember clearly and accurately and partly because the examiner might give you a slightly unusual situation which will require the approach to be modified slightly.Control objectives for all systems:Only authorized transactions are promptly recorded at the correct amount in the appropriate accounts in the proper accountingperiod, that access to assets is only in accordance with proper authorization and that recorded assets are compared with existing assets. Detailed control activities are often similar across sales, purchases and other areas and include for example: ·Sequential numbering ·Batch and control totals ·Controlaccounts ·Authorization REVENU ECYCLE Con trol objectives(1)To ensure that all sales revenues are included in the accounting records (2)to ensure that sales revenues included in the records are accurately stated(3)to minimise losses through bad debts and/or returns Segregation of duties(1)Accepting customer orders (2)Despatch department (3)Invoicing (4)Receiving and recording cash Authorisation and approval controls-examples(1)Check orders against credit limits (2)Orders should be authorised in writing (3)Sales invoices should be authorised in writing (4)Writing off bad debts should be authorised in writing.Physical controls-examples(1)Record orders on pre-numbered documents(2)No goods to be despatched without a despatch note (3)Goods returned should be used to prepare credit notes.Arithmetical controls-examples(1)Check calculations on invoices (2)Send statements to customers regularly (3)Identify overdue debts using age analysis (4)Chase customers for overdue debts.Segregation controls-examples (1)Credit notes should be authorised by someone unconnected with despatch or sales ledger functions (2)Sales invoices andcredit notes should be checked (prices, calculations etc) by a person other than the one preparing the invoice (3)Sales ledger personnel should be independent of despatch and cash receipt anisation controls-examples(1)Sequence checks on pre-numbered documents(2)Reconciliation of control account.Items to test·Customers vetted before credit is given ·Orders vetted against credit limits ·Goods despatched only against approvedcustomer orders ·All despatches and returns should be invoiced and recorded correctly (sales orders linked to despatch notes, linked to sales invoices; returns checked for quality andlogged)·Invoices/credit notes accurately prepared form price lists, customer trading termsetc ·Invoices prepared form despatch notes only ·Credit notes, bad debts and adjustments backed by appropriate documentation andauthorisation ·Salestransactions posted completely and accurately to ledgeraccounts ·Reconciliation of control account ·Chasing of overdue balances ·Segregation of duties.Analytical review procedures·Fluctuations in sales levels ·Cut-offproblems Check disclosure (eg, segmental information).Note that one approach to designing tests of control is to list the documents involved in the system, and think of tests for each document. This is illustrated below for a salessystem.Test for evidence of approval. Test for evidence of a sequence check. Test for:(1)Evidence that a GRN is raised for all sales returns accepted.(2)Evidence of a sequence check. Test for: (1)Serial numbering. (2)Evidence of a sequence check. (3)Evidence of matching sales invoices to despatch notes andcustomer orders. (4)Correct accounting. Test for: (1)Evidence of approval and matching to GRN. (2)Correct accounting. Test for evidence of authorisation of adjustments to sales ledger Test for: (1)Evidence of review of reconciliation to sales ledger.(2)Evidence of authorisation of adjustments to sales ledger control account.The point made in the previous chapter applies here with equal force: though detailed, these descriptions of accounting systems and controls are of great examinationimportance.1.Introduction This chapter covers controls over payroll, and the assets of cash, inventory and non-current assets which must be safeguarded and used properly for companypurposes.2.Payroll·Control objectives ·To ensure that payments made represent value received for authorised work ·to ensure that payroll costs are completely and accurately recorded in the financial statements Segregation controls –examples ·Wages/sala riesdepartment should be separate from receipts or paymentsfunctions. ·Duties of wages staff should be rotated during theyear. ·The employee making up the pay packets should be different from the employee preparing the payroll. ·Periodic surprise attendance at payouts.Physical controls –examples ·Supervision of clock cards and timingdevices ·Control over unclaimed wages Authorisation and approval controls – examples ·Writtenauthorisation to employ or dismiss any employee, or to change rates of pay ·Authorisation ofovertime ·An independent official should check the payroll and signit ·Employees should sign for their wages ·Wages cheque should carry twosignatures.Arithmetical and accounting controls –examples ·A sample of calculations should bechecked ·Control accounts should be maintained Personnel controls - example ·A wagessupervisor should be appointed Management controls -example ·Overall checks to highlight major discrepancies (eg, check against budget)Items totest ·time re cords properly maintained andauthorised ·starters, leavers and changes in rates properly authorised by a department independent of the payroll department ·overtime, bonuses and commissions properly authorised andchecked ·deductions properly calculated andrecorded ·changes to tax rates, allowances properly authorised and correctly implemented ·correct amounts paid to tax authorities and other externalorganisations ·appropriate amounts recovered from external organisations ·total payroll authorised ·adequate security over cash transmissions ·payroll totals correctly posted to ledger accounts ·segregation of duties.3.Cash system·To ensure that all cash receipts are properly collected, recorded andbanked ·to ensure that payments made to suppliers are in respect of authorised invoicesonly ·to ensure that amounts charged to the band statement are authorised ·to ensure that receipts and payments are recorded accurately and completely in the accounting records. Controls over cash receipts post. Controls over cash collected by the sales force. Controls over cash sales. Controls over banking. Controls over cheque payments. Band reconciliations. Controls overpetty cash. Items to test·proper controls over receipts in the form of till receipts, other cash takings, cheques and creditcards ·prompt banding of notes, coins, cheques and credit card vouchers ·reconciliation of cash receipts(eg, to tillrolls)·Proper controls over opening of mail, including log of cheques received ·Reconciliati on of log to bankingrecords ·Agreement of receipts to remittance advices ·All receipts properly recorded and posted tocorrect ledgeraccounts ·Reconciliation of receivables controlaccount ·Secure storage of unused cheques, etc·all cheques accurately prepared on the basis of approved documentation authorised limits for chequesignatories ·Bank transfers properly authorised against supportingdocumentation ·direct debits and standing orders properly authorised and monitored ·All payments properly recorded andposted to correct ledgeraccounts ·reconciliation of payables controlaccount ·Segregation ofduties ·Regular bank reconciliations.4.Other systemsInventories Control objectives·to ensure that inventory consumption and inventory transfers are correctly and completely recorded ·to ensure that inventory figures in the income statement and balance sheet are correctly stated ·To ensure that physical amounts of inventory heldreconcile to book quantities ·To minimise loss and wastage of inventory.Items to test·Inventory requisitions are based on authorised reorderlevels ·sequentially numbered goods received notes ·goods in are properly inspected ·Goods rejected are properly recorded and credit notes chased ·All movements of inventory properly recorded ·Inventory records reconciled to physicalquantities ·Issues to work in progress properly and consistentlyvalued ·All inventory issues correctly authorised ·Adequate security in holding inventories areas ·Segregation ofduties.Non-current assets Control objectives·to ensure that non-current assets are correctly recorded, adequately secured and properly maintained ·To ensure that acquisitions and disposals of non-current assets are properly authorised ·To ensure that acquisitions and disposals of non-current assets are for the most favourable price possible.Items totest·all acquisitions properly authorised ·all acquisitions accuratelyrecorded ·depreciation calculations should be properly authorised, consistent and appropriate ·all assets safeguarded ·all assets logged in register ·regular reconciliation of physical assets to register ·all title deeds securely stored ·all disposals properlyauthorised ·disposals at arm’s length to ensure best price ·all disposals properlyrecorded ·segregation of duties.Investments Control objectives·to ensure secure title to the investment ·to ensure that all income accruing is received.Items to test·defined authorisation system for acquisitions and disposals ·all acquisitions and disposals correctly recorded ·all investment income monitored and chased ·control accounts maintained and regularly reconciled ·segregation of duties.History Exam Question Analysis(Q1/J2006)1 (a)Statethe control objectives for the ordering, despatch and invoicing of goods. (5 marks)(b)Atlantis Standard Goods (ASG) Ltd has a year end of 30 June 2006. ASG is a retailer of kitchen appliances such as washing machines, fridges and microwaves.All sales are made via the company’s Internet site with dispatch and delivery of goods to the customer’s house made using ASG’s vehicles. Appliances are purchased from many different manufacturers. The process of making a sale is as follows: (1)Potential customers visit ASG’s website and select the kitchen appliance that they require. The website ordering system accesses the stock specification file to obtain details of products ASG sells.(2)When the customer chooses an appliance, order information including price, item and quantity required are stored in the orders pending file. (3)Online authorisation of credit card details is obtained from the customer’s credit card company automatically by ASG’s computer systems.(4)Following authorisation, the sales amount is transferred to the computerised sales day book. At the end of each day the total from this ledger is transferred to the nominal ledger. (5)Reimbursement of the sales amount is obtained from each credit card company monthly, less the appropriate commission charged by the credit card company. (6)Following authorisation of the credit card, order details are transferred to a goods awaiting despatch file and allocated a unique order reference code. Order detailsare automatically transferred to the dispatch department’s computer system. (7)In the despatch department, goods are obtained from the physical stock, placed on ASG vehicles and the computerised stock system updated. Order information is downloaded on a hand held computer with a writable screen. (8)On delivery, the customer signs for the goods on the hand held computer. On return to ASG’s warehouse, images of the customer signature are uploaded to the orders file which is then flagged as ‘order complete’.This year’s audit planning documentation states that a substantive approach will be taken on the audit.Required:Tabulate the audit tests you should carry out on the sales and despatch system, explaining the reason for each test. (15 marks)(20 marks)[答疑编号10403101:针对该题提问]1 (a)Control objectives Ordering of goods – Goods are only supplied to authorised customers –Orders are recorded correctly regarding price, quantity, item and customer details Despatch andinvoicing of goods – Orders are despatched to the correct customer – All despatches are correctly recorded – Despatches only relate to goods ordered and paid for by customers – Invoices raised relate to goods supplied by the company(b)Audit tests on sales and despatch systemNote to candidates: The focus of the answer should be on substantive tests. Compliance tests are allowable where they relate to the system described.(Q3/D2001)3 (a)Errors and misappropriations Errors and misappropriations that may occur if purchases and capital expenditure are not properly controlled include:(i)Purchases for goods and capital items the company cannot use resulting in wasted resources and operational difficulties. (ii)Not obtaining the best prices available. (iii)Purchases for goods and capital items for the personal use of staff (i.e., misappropriation). (iv)Incorrect recording and classification of purchases and capital items. (v)Non-payment for, or overpayment in respect of, purchases and capital items.(vi)Payment for purchases and capital items not received due to suppliers issuing fictitious invoices.(vii)Purchase of goods and capital items from suppliers with whom internal staff collude to pay inflated prices (segregation ofduties is necessary to prevent this).(b)Report to management (i)Weakness and consequences: The overall structure of the system is complex, resulting in wasted management time in classifying purchases and capital items.Recommendation: That the systems should be simplified to avoid management time being spent onwhat are essentially clerical duties. The budget setting process should be more realistic to avoid the need to classify capital items as purchases. (ii)Weakness and consequences: There is an out of date ordering system and an informal method of inputting changes. This results in wasted time in correcting orders produced automatically. Recommendation: That the system be updated . the time spent making adjustments is almost certainly greater than the time it would take to update the system. (iii)Weakness and consequences: Buyers. consortium system and changes to orders: changes to orders are made by the production controller.s junior managers and the buyers. consortium system can only be used by them. This represents a lack of segregation of duties; those with access to the assets (those involved in production)should not also be able to execute the transaction (which should be done by the buying department). Whilst collusion with the buyers. Consortium seems unlikely, it is possible that goods the company does not need at all could be purchased. Recommendation: That the buying department take over the responsibility for dealing with the buyers. consortiumand that staff operating the system are properly trained in its use. (iv)Weakness and consequences: The buyers. consortium system is taking up a large amount of system space and may be causing problems with other systems. Recommendation: That additional space be made to accommodate the system and that the software is investigated by systems engineers to establish the optimum technical solution.(v)Weakness and consequences: Only part of the buying takes place using the consortium which may be inefficient.Recommendation: That a review of the effectiveness of the use of the consortium be undertaken to establish whether to move more purchasing to the system.(vi)Weakness and consequences: The systems for budgeting and authorising capital expenditure and purchases are structurally weak as staff appear to find it necessary to circumvent the rules in order to do their jobs; the systems are also operating inefficiently as unauthorised capital expenditure is regularly incurred. It appears on the face of it that the structural problems are giving rise to the operational difficulties, although the operational difficultiesmay be independent of the structural weaknesses. Recommendation: That the structure and operation of both of the systems be reviewed in detail in the light of the operation of the business as a whole.Note: Answers might also be presented in a columnar format.[答疑编号10403102:针对该题提问]3 (a)Internal control systems are designed, amongst other things, to prevent error and misappropriation.Required:Describe the errors and misappropriations that may occur if purchases and capital expenditure are not properly controlled. (5 marks)(b)Cosmo is a high-quality, private motor manufacturing company. It has recently joined a consortium for the purchase of parts. Cosmo.s purchases and capital expenditure systems are not integrated.Purchases and capital expenditure There are complex internal rules relating to what constitutes a purchase, and what constitutes capital expenditure and the budgets for both are tightly controlled. Problems associated with the internal rules result in a significant number of manual adjustments to the management accounts which take up an excessive amount of management time. The systemfor authorising capital expenditure is not well controlled which results in some capital items being acquired without proper consideration, at the monthly meetings of the capital expenditure committee. Purchase orders Purchase orders are generated automatically by the computerised inventory system when inventory levels fall below a given level in the context of scheduled production. This system does not work well because the system uses outdated purchasing and production patterns and many manual adjustments are required. The orders are reviewed by the production controller and her junior managers and changes are made informally by junior clerical staff in the production controller.s department. Some of the purchases are input into the buying consortium system which shows the optimum supplier for any combination of cost, delivery time and specification. This system has only been in operation for a few months. The system takes up a substantial amount of disk space on the company.s computers and is suspected of causing problems in other systems. It is difficult to use and so far, only two of the production controller.s junior managers are able to use it. As aresult, the parts ordered through the system are sometimes of the incorrect specification or are delivered late. The remaining purchases are ordered directly from manufacturers, as before, through a reasonably well-controlled buying department.Required:Set out, in a form suitable for inclusion in a report to management, the weaknesses, potential consequences and your recommendations relating to the purchases and capital expenditure systems of Cosmo.(15 marks)(20 marks)。

系统适用性之令狐文艳创作

系统适应性是在每天运行样品之前,需要做的一系列测试,保证系统运行正常,结果可靠。

就相当于对系统作一个mini版的认证,保证当天的分析结果准确有效,别人能认可。

这里的系统,包括了仪器软硬件,分析方法,样品制备,分析方法等等等等.各种法规都有相关的指导,但是也都没有给出特别具体的怎么做的步骤. 我们先来看看这些高屋建瓴地指导法规吧.1.USP(United States Pharmacopeia)是怎么说的呢? “System suitability tests are an integral part of gas and liquid chromatographic methods. They are used to verify that the resolution andreproducibility of the chromatographic system are adequate for the analysis to be done. The tests are based upon the concept that the equipment, electronics, analytical operations, and samples to be analyzed constitute an integral system that can be evaluated as such.”大概意思是说:系统适应性(System Suitability)是气相和液相色谱方法的重要组成部分,用来确认色谱系统的分离度和重复性能够满足当前分析的要求。

测试基于的原则是:整个系统是由仪器,电路,分析方法和样品所组成的,我们可以每个每个地去测试, 但我们更要将其作为一个整体去测试,从而验证整个系统的状态。

这也是为什么做了仪器的硬件,软件认证(Compliance),还要做系统适应性的原因:因为你需要将包含了仪器软硬件,方法,样品等这些方面的整个系统作为一个整体,再进行测试。

计算机联锁系统JD系列操作手册(v2.43)之令狐文艳创作

目录令狐文艳一. 人—机界面3二. 屏幕显示之一——站场图形部分4三. 屏幕显示之二——菜单选取部分5包括: 汉字提示、按钮名称、信号名称、道岔名称、区段名称、语音暂停、时钟设定、单屏、多屏、铅封记录。

四. 屏幕显示之三——信息自动提示框部分7五. 按钮配置8(一)列车信号或进路按钮 (8)(二)调车信号和进路按钮 (9)(三)功能(共用)按钮............................................................. . (10)(四)专用按钮 (11)(五)其它按钮配置 (12)六. 按钮操作12操作说明 (12)(一)办理列车进路和重复开放信号 (13)(二)办理调车进路和重复开放信号 (14)(三)进路或轨道区段解锁 (15)(四)引导进路的办理与解锁 (17)(五)道岔的单操和单封、单锁与其解锁 (20)(六)按钮的封锁与解锁 (21)(七)四线制改变运行方向电路 (21)(八)操作信息和异常显示信息的清除 (23)(九)系统日时钟的设定或调整 (23)七、平面调车溜放操作过程25(一) 名词解释 (25)(二) 说明 (26)(三) 按钮和表示灯设置 (26)(四) 溜放作业单的存储 (28)(五)平溜溜放的作业过程 (34)附录:显示器说明 (38)一. 人—机界面JD系列计算机联锁包括JD-ⅠA型计算机联锁和EI32-JD型计算机联锁,其系统的人机界面和操作方法是相同的。

人机界面可采用单元拼装式控制台、显示屏(CRT)与鼠标结合的操作台或显示屏与数字化仪结合的操作台,也可采用显示屏与键盘结合的操作台。

在操作方式上,上列4种人—机界面基本一致;在表示方式上,显示屏能提供更丰富的信息。

本手册以显示屏与鼠标结合的操作台方式为例,说明屏幕的显示内容与操作方法。

图1是屏幕画面的具体示例,图1中的口令输入窗和“破铅封记录”窗经常是隐蔽的。

图 1屏幕上的信息显示方式大致分为两大类:一类是自动显示的,一类是人工检索的。

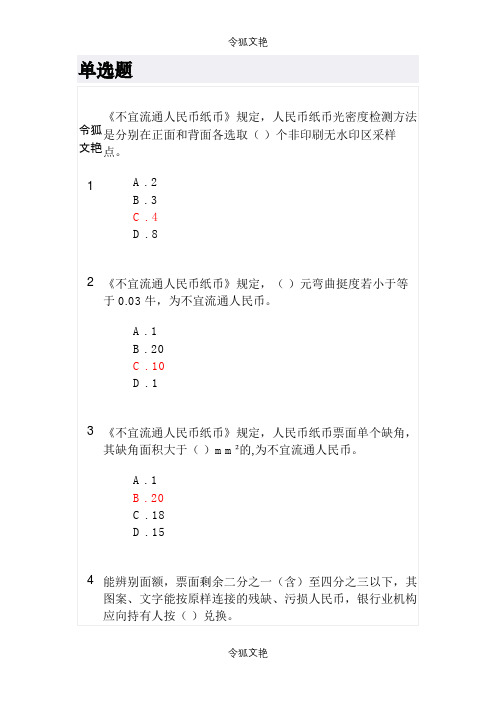

反假货币培训第八节练习题及答案之令狐文艳创作

令狐文艳

1

《不宜流通人民币纸币》规定,人民币纸币光密度检测方法是分别在正面和背面各选取()个非印刷无水印区采样点。

A . 2

B . 3

C . 4

D . 8

2

《不宜流通人民币纸币》规定,()元弯曲挺度若小于等于0.03牛,为不宜流通人民币。

A . 1

B . 20

C . 10

D . 1

3

《不宜流通人民币纸币》规定,人民币纸币票面单个缺角,其缺角面积大于()mm²的,为不宜流通人民币。

7

残缺、污损人民币持有人对银行业机构认定的兑换结果有异议的,经持有人要求,银行业机构应出具认定证明并()该残缺、污损人民币。

A .没收

B .按持有人要求兑换

C .退回

8

《不宜流通人民币纸币》规定,20元的光密度若大于等于(),为不宜流通人民币。

A . 22

B . 23

C . 24

D . 33

9

银行业机构对交存的()特殊残缺、污损人民币,归入能整除兑换金额的现行人民币最大面额的券别。

A .全额兑换

B .半票面剩余(),其图案、文字能按原样连接的残缺、污损人民币,银行业机构应向持有人按原面额全额兑换。

A .二分之一(含二分之一)以上

B .四分之三(含四分之三)以上

C .五分之三(含五分之三)以上

多选题

11

人民银行提出建立和完善金融机构(),从制度上保证小面额现金供应量的工作要求,进一步保证了公众券调剂合理需求的满足。

正确

错误

24

不宜流通人民币纸币是指外观、质地、防伪特征受损,变色变形,图案模糊,尺寸、重量发生变化,影响正常流通的人民币纸币。

正确

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行股份有限公司令狐文艳政务中心分行报警监控系统方案书XXXXXX二○一一年十月十日目录1、方案概述…………………………………………………………………32、设计原则…………………………………………………………………43、设计规范和依据 (6)4、系统功能和特点 (7)5、系统结构图和平面图 (9)6、价格清单……………………………………………………………… (10)7、设备简介……………………………………………………………… (11)8、售后服务及承诺 (17)9、附件1.方案概述银行位于城市的各个角落,属于国家的重点安全防范单位,它具有规模多样、重要设施繁多、出入人员复杂、管理涉及领域广等特点。

它作为当今社会货币的主要流通场所、国家经济运作的重要环节,以其独特的功能和先进的技术广泛服务于国内各行业中,因此,提高银行系统的科学管理和安全防范能力显得尤为重要。

在计算机技术和网络通信技术不断发展的今天,犯罪分子作案的手段越来越呈现高科技化、高智能化趋势。

针对银行的刑事案件明显呈上升趋势,恶性案件屡屡发生,内都作案、内外联合作案等日益增多。

传统的单一模式的模拟电视监控系统,无论是从监视手段、还是录像手段上来看已经远远落后于现代商业银行的安全保卫要求。

从技术角度来看,新一代的基于数字处理的数字硬盘录像监控系统,已经在技术上全面领先于传统的模拟监控技术。

这促使银行电视监控系统向智能化、网络化、数字化、多样化方向进行发展,给传统的视频监控领域带来全新的运作模式。

金融系统分布较广,部门较多所以要求新一代监控系统分为分行、支行、储蓄点和分理处三级网络管理模式,以分行作为整个系统的网络中枢,支行为二级网络结点,储蓄点和分理处为三级网络结点,建立一个安全、高效、先进的远程网络监控体系。

银行监控系统主要分为三大类:柜员制柜台、ATM等自助设备、保安型监控等对象。

主要要求是:能够对监控点视频、音频进行采集、硬盘录像存储 (存储时间有具体要求),并且要具有远程联网通讯功能。

对于银行金库门口、钞票清点等一些重要的地点,需要对其进行完全的监控,将发生的所有情况进行纪录,保障银行的财物安全,并对工作人员进行有效的监督,同时在意外事件发生时,可以有效的保存现场情况的纪录。

为进一步满足社会经济发展与人们文明生活的高标准要求,创造一个安全、舒适、温馨、高效的商业与生活环境,并根据各种不同银行的需要,从项目的具体实际出发,做到配置合理,留有扩展余地,技术先进,性能价格比高,确保系统性能高质量,高可靠性。

本方案根据项目提供的相关文件,并根据项目的实际需求,参照有关国际标准和国家标准,并结合我公司从事过的多个项目所积累的经验,编制出这套技术方案。

若对本方案的内容或其它方面有不详尽之处,我们随时欢迎您们的宝贵意见。

2.设计原则本项目方案设计遵循技术先进、功能齐全、性能稳定、节约成本的原则。

并综合考虑施工、维护及操作因素,并将为今后的发展、扩建、改造等因素留有扩充的余地。

本系统设计内容是系统的、完整的、全面的;设计方案具有科学性、合理性、可操作性。

其具有以下原则:1、先进性与适用性系统的技术性能和质量指标应达到国际领先水平;同时,系统的安装调试、软件编程和操作使用又应简便易行,容易掌握,适合中国国情和本项目的特点。

该系统集国际上众多先进技术于一身,体现了当前计算机控制技术与计算机网络技术的最新发展水平,适应时代发展的要求。

同时系统是面向各种管理层次使用的系统,其功能的配置以能给用户提供舒适、安全、方便、快捷为准则,其操作应简便易学。

2、经济性与实用性充分考虑用户实际需要和信息技术发展趋势,根据用户现场环境,设计选用功能和适合现场情况、符合用户要求的系统配置方案,通过严密、有机的组合,实现最佳的性能价格比,以便节约工程投资,同时保证系统功能实施的需求,经济实用。

3、可靠性与安全性系统的设计应具有较高的可靠性,在系统故障或事故造成中断后,能确保数据的准确性、完整性和一致性,并具备迅速恢复的功能,同时系统具有一整套完成的系统管理策略,可以保证系统的运行安全。

4、开放性以现有成熟的产品为对象设计,同时还考虑到周边信息通信环境的现状和技术的发展趋势,可以消防、防盗、聚光系统实现联动,具有RJ-45网络通讯口,可实现远程控制。

5、可扩充性系统设计中考虑到今后技术的发展和使用的需要,具有更新、扩充和升级的可能。

并根据今后该项目工程的实际要求扩展系统功能,同时,本方案在设计中留有冗余,以满足今后的发展要求。

6、追求最优化的系统设备配置在满足用户对功能、质量、性能、价格和服务等各方面要求的前提下,追求最优化的系统设备配置,以尽量降低系统造价。

7、保留足够的扩展容量该项目设备的控制容量上保留一定的余地,以便在系统中改造新的控制点;系统中还保留与其他计算机或自动化系统连接的接口;也尽量考虑未来科学的发展和新技术的应用。

8、提高监管力度与综合管理水平本项目系统设备控制需要高效率、准确及可靠。

本系统通过中央控制系统对各子系统运行情况进行综合监控,时时动态撑握监视及报警情况。

闭路电视监控大大减少劳动强度,减少设备运行维护人员;另外,系统的综合统筹管理可使设备按最优组合运行,在最佳情况下运行,既可节能,又可大大减少设备损耗,减少设备维修费用,从而提高监管力度与综合管理水平。

3.设计规范和依据1、《智能建筑设计标准》(GB/T 50314—2000)2、《建筑智能化系统工程设计标准》(DB32/191-1998)3、《城市住宅建筑综合布线系统工程设计规范》(CECS/119-2000)4、《建筑与建筑群综合面线系统工程设计规范》(GB/T50311-2000)5、《民用建筑电气设计规范》(JGJ/T16-92)6、《民用闭路监视电视系统工程技术规范》(GB/50198-94)7、《系统接地的型式及安全技术要求》(GB14050-93)8、《安全防范工程程序与要求》(GA/T75-94)9、《安全防范工程验收规则》(GA/T308-2001)10、《工业电视系统工程设计规范》(GBJ 115)11、《安全检查防范系统通作图形符号》(GA/74-94)12、《消防联动控制设备通用技术条件》(GB 16806—1997)13、《火灾自动报警设计规范》(GB50116-98)4.系统功能和特点本着系统既要先进、实用、成熟、可靠,又要做到系统开放性、可扩展性好,兼顾投资合理、效益最佳的目的。

闭路电视监控对现场设备进行集中监视、控制和管理,使这些设备得以安全、可靠、高效地运行,最大限度地发挥智能管理的作用,创造安全、健康、舒适宜人和能提高工作效率的优良环境,节约能源,并减少维护人员。

根据本项目的环境需要,并接合功能需求建立本项目闭路电视监控,1、系统具有以下功能:CCTV主要任务是对建筑物内重要部位的事态、人流等动态状况进行宏观监视、控制,以便对各种异常情况进行实时取证、复核,达到及时处理目的。

1)对视频信号进行时序、定点切换、编程。

2)察看和记录图像,应有字符区分并作时间(年、月、日)的显示。

3)接收电梯层楼叠加信号。

4)实现同步切换:电源同步或外同步。

5)接收安全防范系统中各子系统信号,根据需要实现控制联动或系统集成。

6)内外通信联系。

7)安保监视电视系统与安全报警系统联动时,应能自动切换、显示、记录报警部位的图像信号及报警时间。

8)电源控制摄像机应由安保控制室引专线统一供电,并由安保控制室操作通、断。

对离安保控制室较远的摄像机统一供电确有困难时也可就近解决,如果系统采用电源同步方式的,则必须与安保控制室为同相的可靠电源。

2、系统具有以下特点:H.264压缩技术H.264视频编码标准是专为中高质量运动图像压缩所设计的低码率图像压缩标准。

H.264采用运动视频编码中常见的编码方法,将编码过程分为帧内编码和帧间编码两个部分。

埃帧内用改进的DCT 变换并量化,在帧间采用1/2 象素运动矢量预测补偿技术,使运动补偿更加精确,量化后适用改进的变长编码表(VLC)地量化数据进行熵编码,得到最终的编码系数。

H.264标准压缩率较高,CIF格式全实时模式下单路占用带宽一般在几百左右,具体占用带宽视画面运动量多少而不同。

缺点是画质相对差一些,占用带宽随画面运动的复杂度而大幅变化。

总之,本闭路电视监控是一个使本项目高度自动化、高效率的幽雅舒适、便利快捷、高度安全的环境空间。

5.系统构成图、安装平面图6.价格清单:7.设备简介:注:产品外型以实物为准。

DH-DVRXX04HF-L硬盘录像机DH-CA-DW480CP-IRX摄像机DH-CA-FW4X0P-IRX摄像机智焕系列摄像机ZH-1520A8.售后服务及承诺技术安全防范是保障财产和人员生命财产的重要措施,只有使系统时刻处于良好的工作状态,才能达到有效防范目的。

要使设备处于完好的工作状态,除日常的维护保养外做好售后服务十分重要。

1、设备验收合格后,我公司为所有设备提供一年免费保修(保修期:从供方完成所有项目的安装、调试,需方全面验收(终验)合格之日起计)及长期维修,配件更换服务,在免费保修期内,因设备质量或机件故障不能正常工作需要维修,所有因维修(包括更换设备)产生的费用均由供方负责。

2、在保修期内,公司提供一年四次(每三个月一次)的定期检查保养服务。

派技术人员到需方对所购买的所有设备进行免费检测,调试,维护工作。

3、服务响应时间为24小时(销售公司所在地),如遇紧急情况,供方则保证在4小时内到达。

销售公司所在省内响应时间36小时,如遇紧急情况,供方则保证在12小时内到达。

4、在保修期内,如设备因故障需维修供方在七个工作日内末能维修好,则免费提供同类型的设备供需方使用,直至设备维修好后才取回,如设备不能修复,则提供同一档次的设备给需方备用(只限因设备质量问题情况下执行)。

★保修条款1、保修期内,保修之产品如发生下列情况,我公司需按维修成本收取费用:(1)擅自拆装或经非本公司维修点维修,更换了产品的任何部分。

(2)非正常操作、恶意毁坏等人为损坏或者意外天灾而损坏。

(3)产品机身号曾被涂改或除去。

(4)用户收到货时,若出现产品破损及无法正常运作的须在收货之日起一星期内向我公司提出。

★保外维修对超过保修期的设备,需方可选择以下方式要求提供维修服务1.全年式维护服务:供方一次性收取全年的设备维护费(第一年设备维护费为设备购买时价的 4.6%,以后每年递增1%)后,将继续提供设备的维护工作,而且此维修费已包括了维修期内的设备维修服务费,但不包括需更换零件的费用。

2.单次式维修服务:供方每次根据不同设备的损坏程度,收取相应的维修费及零件费。