美国电力消费经济规划

电力消费与经济增关联解析

电力消费与经济增关联解析标题一:电力消费与经济增长的关联性分析电力消费与经济增长之间的关系一直受到学者们的关注。

本文旨在通过对相关文献综述和数据分析,论证电力消费与经济增长之间存在明显的关联。

首先,从理论角度上来看,电力消费可以被看作是经济活动的重要指标之一。

电力是现代产业发展和城市居民生活的重要保障。

因此,电力需求的增长可以视为经济活动增长的反映。

同时,电力消费的增长也会促进经济活动的发展,因为电力的应用有助于提高生产力和效率。

其次,从数据分析角度出发,通过对世界各地的数据进行分析,可以发现,电力消费和经济增长之间的正相关性非常显著。

例如,2019年中国电力消费量同比增加4.5%,对应着GDP的增长率为6.1%,两者之间呈现出了明显的正相关。

而且在全球范围内,电力消费与GDP增长的关联性也是相当强烈的。

因此,可以得出结论:电力消费与经济增长之间存在着显著的关联性。

越高的电力消费往往对应着越强的经济增长,反之亦然。

因此,合理规划电力消费,提高电力消费率,可以促进经济增长。

标题二:电力消费与城市化进程的关联城市化进程是国民经济中的一个重要组成部分。

电力消费和城市化进程之间存在着密不可分的联系。

本文旨在探讨城市化进程和电力消费之间的相关性及作用机制。

城市化进程的推进需要大量的电力供应。

在城市的发展过程中,越来越多的人们将过去的一部分生活在农村的活动搬到了城市中,伴随着城市化进程的提升,电力消费也得到了相应的扩大。

城市中的住房、工业、商业等各个领域都需要电力供应。

因此,城市化进程的推进对于电力消费的增加有着直接促进作用。

同时,电力消费与城市化进程的相互作用也是双向的。

高水平的电力供应可以促进城市化进程的发展。

随着电力技术的进步,大型工业、公共设施的用电能力得到大幅提高,同时城市生活中的各种电子产品也得到了大量应用。

这样,城市中的电力消费得到了迅速的扩大,也为城市化进程的推进提供了强有力的物质保障。

总而言之,电力消费和城市化进程之间的作用关系是相互促进、相互支撑的。

管制的两难美国加州电力体制改革和电力供求现状

美国加州电力体制改革和电力供求现状2001-12-19编者按:电力行业由发电、输电和配电三个环节组成。

过去,各国电力行业基本上实行的是电厂、电网和配电三家合一。

电网和配电是一个被称为具有巨大规模经济性和沉淀成本性而天然就具有垄断性的行业,一个发电厂通过电网向一定X围的用户供电,不可能再有第二个电网进入竞争。

经济学的理论分析证明,对于缺乏竞争的垄断行业,价格不能由唯利是图的企业单方面决定,而必须由政府管制。

但接下来的问题是政府如何确定价格。

经济学的分析告诉我们,对自然垄断行业的价格管制有两种定价法:一是让自然垄断企业按边际成本定价法,但这种定价法会让企业亏损;一是让垄断企业按包含了合理利润的平均成本定价法;可是如果肯定了平均成本定价法的合理性,电厂就失去了改善经营以降低成本的积极性,把各种不合理的开销也打入成本,问题在于:由于十年前投资新建的大批电厂十年后市场需求低于十年前的估计而没有投入运营,投资建电厂的建设费用能否计入成本?如果允许计入成本,此例一开,以后发电行业将不顾市场需求、毫无顾忌扩大投资(因为只要资金投入该行业,不顾消费者需不需要,投资都可以获得合理回报)。

如果不允许计入成本,今后电力行业将拒绝投资,造成电力供不应求。

对该行业的规制一直以来都是各国政府的一项重要任务。

电力行业中,电网和配电有很强的垄断性,但发电企业之间则存在较大的竞争性。

近年来,各国政府尝试实行“厂网分离、实竞价上网”的方式对电力行业进行改革。

但问题仍未解决:市场需求旺盛,电力短缺的时候,各种成本的电均可上网并获利,这会鼓励厂商投资建发电厂;但电力过剩时,电网厂商则通过择优录取只允许发电成本低的电厂的电上网,这让那些成本高的电厂无法运营,这会打击发电厂商的积极性。

一旦出现市场需求异常变化,电力行业将拒绝投资,造成电力供不应求。

2000年,美国加州的电力危机就是如此。

(编者)2000年夏天以来,美国加州出现了电力供应和电力企业的财务危机。

美国智能电网的定义及其技术路线

美国的电网改革将经历以下几个阶段:部署智能电表、 普及推广电力负荷控制设备、引入自主负荷控制系统。 第一阶段:部署智能电表,可以实 时把握各时间段的电价、电力消耗 状况等具体信息 。 第二阶段:在2011年到2020年之间利用无线及有线网 络,普及可对电力负荷进行远程控制的家电设备。 第三阶段:智能电网的终极目标是到2030年左右引入 可自主控制负荷的电力系统,对所有用电设备进行实 时管理。

Characteristics of U.S. Smart Grid

1.自愈 Self-healing:有自愈能力的现代化电网可以发现并对电网 的故障做出反应,快速解决,减少停电时间和经济损失。 2.互动 Interaction:商业、工业和居民等能源消费者可以看到电费 价格、有能力选择最合适自己的供电方案和电价。 3.安全Safety :电网的彻底安全性。 4.提供适应21 世纪需求的电能质量 5.适应所有的电源种类和电能储存方式 6.可市场化交易 7.优化电网资产、提高运营效率

(3)配变电自动化 自动化的设备投切可减少运行人员对设 备的手动操作,以便及时对网络结构进 行变化,适应运行的要求。 (4)分布式发电及电能储存 (5)先进的相量测量(PMU)和广域测量技 术(WAMS) 此外,还包括一些可视化技术。

5.智能电网标准制定

在标准方面,美国负责智能电网标准制定的机构有15家,包括 美国国家标准与技术研究所(NIST)、美国电力研究所 (EPRI)、美国电气电子工程师学会(IEEE)、美国国际电工 委员会(IEC)、美国机动车工程师学会(SAE)、美国国家可 再生能源实验室(NREL)等。其中,NIST承担“智能电网互操 作性框架”(Smart Grid Interoperability Framework)项目,全 面负责美国智能电网标准的制定,项目总金额为1000万美元; IEEE主要致力于互通入网、计量设备的接入(如智能电表)和 时间同步性的标准制定;SAE主要关注机动车接入智能电网的标 准;美国国际电工委员会主要负责信息自动化的模式和环境标准 的制定等。

美国电力需求侧管理培训报告

种 最 具 成 本 效 益 的 手 段 。 据 我 国 的 节 能 潜 力 根 15 0亿 k 0 Wh左 右 的终 端 节 电 能 力 .对 实 现 G P D

测 算 , 过 强化 D M. 十一 五 ” 间可 以累计 形 成 通 S “ 期

单耗 降低 2 % 目标 的可 能 贡献率 在 9 0 %左右 。 2 0世纪 9 0年 代 以来 . 国的 D M 工 作取 得 了 我 S

111 电 力 需 求 侧 管 理 绩 效 ..

策. 明确 提 出 2 1 单 位 G P能 耗 比“ 0 0年 D 十五 ” 末 期 降低 2 %左 右 的约束 性指 标 。 0 电力 需 求侧 管 理 ( S 正 是 解 决 这 些 挑 战 的 D M)

一

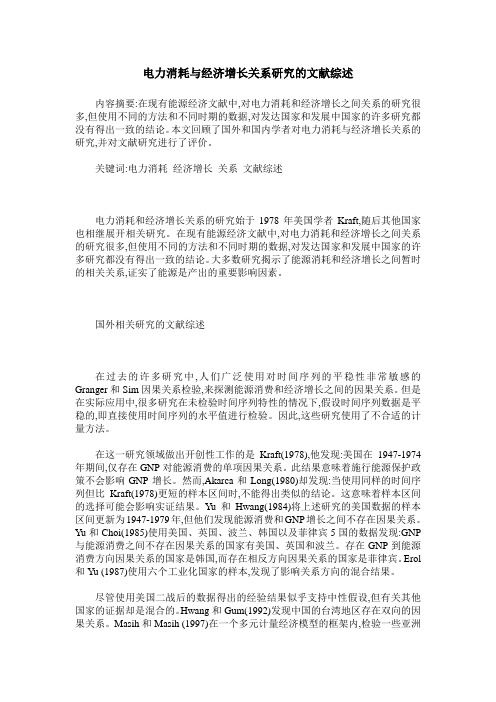

上世 纪 7 0年代 出现 世界 石油危 机后 , 加州 经 济 受 到严重影 响 。为保 障能 源安 全 、 解 能源需求 , 缓 加 州开 展 能效 和 D M 工 作 。 17 S 9 4年 电力 增 长速 度 为 6 到 19 %, 9 0年 已下 降 到 2 . % 能效 项 目抵 消 了 7 % 5 的能 源需求 增 长 。3 0多 年来 . 州 已经 形成 这 样 的 加 理 念, 即在 满足 电力 需求 方 面 . S 项 目是最 优先 选 DM

16 9 0年 以来 加 州 、 国西部 及 全美 人均 用 电量 增长 美

对 比如 图 1 示 所

委 和经 贸委 、 国家 电 网公 司 、 方 电 网公 司 的 1 南 7名 同志赴 美进行 电力 需求 侧管 理培训 。培训 团分别 同 加州公 用事业 委员 会 ( P C)南 加州 爱迪 生 电 力公 CU 、

( a o a D v l m n a dR fr o mi in B in 0 8 4 C ia N t nl eeo e t n e m C m s o , e ig1 0 2 , hn ) i p o s j

电力消耗与经济增长关系研究的文献综述

电力消耗与经济增长关系研究的文献综述内容摘要:在现有能源经济文献中,对电力消耗和经济增长之间关系的研究很多,但使用不同的方法和不同时期的数据,对发达国家和发展中国家的许多研究都没有得出一致的结论。

本文回顾了国外和国内学者对电力消耗与经济增长关系的研究,并对文献研究进行了评价。

关键词:电力消耗经济增长关系文献综述电力消耗和经济增长关系的研究始于1978年美国学者Kraft,随后其他国家也相继展开相关研究。

在现有能源经济文献中,对电力消耗和经济增长之间关系的研究很多,但使用不同的方法和不同时期的数据,对发达国家和发展中国家的许多研究都没有得出一致的结论。

大多数研究揭示了能源消耗和经济增长之间暂时的相关关系,证实了能源是产出的重要影响因素。

国外相关研究的文献综述在过去的许多研究中,人们广泛使用对时间序列的平稳性非常敏感的Granger和Sim因果关系检验,来探测能源消费和经济增长之间的因果关系。

但是在实际应用中,很多研究在未检验时间序列特性的情况下,假设时间序列数据是平稳的,即直接使用时间序列的水平值进行检验。

因此,这些研究使用了不合适的计量方法。

在这一研究领域做出开创性工作的是Kraft(1978),他发现:美国在1947-1974年期间,仅存在GNP对能源消费的单项因果关系。

此结果意味着施行能源保护政策不会影响GNP增长。

然而,Akarca和Long(1980)却发现:当使用同样的时间序列但比Kraft(1978)更短的样本区间时,不能得出类似的结论。

这意味着样本区间的选择可能会影响实证结果。

Yu和Hwang(1984)将上述研究的美国数据的样本区间更新为1947-1979年,但他们发现能源消费和GNP增长之间不存在因果关系。

Yu和Choi(1985)使用美国、英国、波兰、韩国以及菲律宾5国的数据发现:GNP 与能源消费之间不存在因果关系的国家有美国、英国和波兰。

存在GNP到能源消费方向因果关系的国家是韩国,而存在相反方向因果关系的国家是菲律宾。

《美国电力法案》专题介绍(一)

《美国电力法案》专题介绍(一)《美国电力法案》概要《美国电力法案》(American Power Act)将转变美国的经济,带领人们走向能源自主的道路,改善人们所呼吸空气的质量。

该法案还将在美国本土创造数百万的就业良机,帮助美国占据全球清洁能源经济的领导地位。

本次方案设置了一个可实现的国家污染减排目标,并将所筹资金返还给消费者与企业。

该计划既不是为了让华尔街投机者从中渔利,也不是让政府获得扩张,而是为了创造就业机会、带领人们走向能源自主、促进经济复苏。

现在民主党、共和党和独立派应该携起手来,通过这项立法,实现能源安全,并在2020年减排17%,2050年减排超过80%。

计划基于以下五条原则:第一:消费者至上。

计划初始,《美国电力法案》将收益的三分之二回馈给消费者,而该收益并非减少国家预算赤字。

其余的收益将用于确保美国商业的平稳过渡,以及对减排、增强能源安全的项目和技术进行投资。

在方案的后期,每一分钱都将返还给消费者。

第二:美国本土能源生产。

现在美国每天用于外国石油的支出接近10亿美元,而这些资金大部分流向对美国国家和利益存在敌意的政权。

该资金我们本可以投资在国内。

《美国电力法案》将投资技术,促进本土能源供应,减少对外国石油的依赖。

第三:重获竞争优势,引领全球清洁能源经济。

美国享有丰富的本土能源:煤炭、天然气、核能和可再生能源。

每一种能源都将在清洁能源未来中起到关键作用。

该法案将创造数百万的就业机会,重建能源基础设施,振兴创造未来清洁能源技术的生产基地。

第四:寻求新的减排方式,满足不同行业的需求。

对于电厂、重工业和交通三大排放部门,《美国电力法案》包括了独立且具有针对性的机制。

每种方法都经特别定制,从而确保顺利过渡到人们共同的清洁能源未来。

第五:系统简单、稳定和安全。

该计划只解决碳污染的最大来源,通过固定价格范围,创造一系列简单清晰的规则,为企业和消费者提供可预见性。

我们的碳市场结构消除了人为操纵的可能,是一个安全且运作良好的市场体系。

美国智能电网发展概况

美国智能电网发展概况美国智能电网发展概况2014-02-21 click → 能源杂志本文由【能源杂志】推荐文/Smartgrid1998年,美国电科院(EPRI)开展“复杂交互式网络/系统”(CIN/SI)研究,目的是打造高可靠、完全自动化的美国电网,这是美国智能电网的最初原型。

2002年,美国电科院正式提出并推动了“Intelli grid”项目研究,致力于智能电网整体的信息通信架构开发,配电侧的业务创新和技术研发,开展电能和通讯系统框架整合项目研究(Integrated Energy and Communications Systems Architecture, IECSA),18个月后,项目正式命名为智能电网框架(IntelliGrid Architecture)。

这是世界上第一个智能电网框架研究,从而使得EPRI在智能电网领域研发迈开了坚实的一步。

其价值在于:1)为未来电网信息框架提供建设规范;2)为自愈电网提供快速仿真和建模工具;3)为实现需求侧响应和构建现代用户量测体系提供接口;4)建设了一个仿真实验室以进行设备、系统和相关技术的测试;5)与一些电力部门进行了工业应用研究。

因此美国智能电网在功能上希望适应未来数字化信息社会对电能的高可靠性、高质量的要求;适应灵活的发、用电方式,满足分布式、可再生能源发电接入和灵活的用户供、用的需求;电网具有自适应纠正和自愈能力,主动预防而不是被动地应对紧急情况;持续优化运行以最有效地应用各种资源和设备;电网信息整合更全面;鼓励需求侧响应和用户对电网的交互,提供相应的便利接口。

总体特点上具有交互性、自愈和自适应、优化能力、预测能力、包容能力、集成能力和更高的安全性。

2003年4月2-3日,美国能源部召集了65位电力行业和制造企业的专家在华盛顿聚会,会议的主题是讨论在电力的第二个百年里,美国应该建设一个什么样的电网,并将该计划命名为“Grid2030”。

美国的电力监管政策.

1—美国的电力监管政策联邦能源监管委员会前主席Joseph T. Kelliher一、美国电力市场的特点美国没有全国性的电力市场,只有区域性的电力市场。

目前,美国共有8到10个区域电力市场。

由于美国电网与加拿大和墨西哥电网相连,因此有些区域电力市场也是跨国的电力市场。

美国拥有世界最大规模的电力工业,年发电量约4万亿千瓦时,占世界总发电量的24%。

美国的电源结构是多样化的,有煤电、天然气发电、核电、水电和其他可再生能源发电。

美国电力装机最主要的部分是煤电,约占49%。

尽管近些年煤电装机有所下降,但煤电仍然是美国电力装机的第一大来源,尽管这一状况很可能会发生变化。

同其他国家的电力市场相比,美国电力市场的一个最显着特点是发电商比较分散。

在许多国家,电源通常被为数不多的几家大公司控制。

但在美国,有数百家发电商。

美国最大的发电商控制的装机不到4%,而前20家全美最大的发电公司也总共只拥有45%左右的发电装机。

发电所有权的分散化是美国电力市场的一大优势。

因为它意味着与其他国家相比发电市场的市场力要小得多,而这一点有助2—于增加美国电力市场的竞争性。

美国的电力市场是混合型的。

有些区域电力市场是有组织的电力市场,这些市场通常由区域输电组织或独立系统运营商负责运营,集中竞价交易。

有些区域电力市场是基于双边交易基础上,没有集中的竞价。

美国所有区域电力市场都是竞争性的,但是每个区域电力市场间存在一些差异。

联邦能源监管委员会不支持、也不鼓励某个特定的区域电力市场模式。

我们相信,无论是集中竞价的有组织电力市场,还是基于双边交易基础上的电力市场,都能够有效地引入竞争。

美国电力市场的市场主体也是混合型的。

在发电领域有不同类型的竞争者。

最主要的发电市场主体有独立发电商、垂直一体化的公用电力公司、公用公司的附属发电企业等。

在过去25年中,大部分美国新增电力装机都是由独立发电商建造的。

在1996至2004年期间,美国增加了2.42亿千瓦发电装机,其中四分之三由独立发电商所建造。

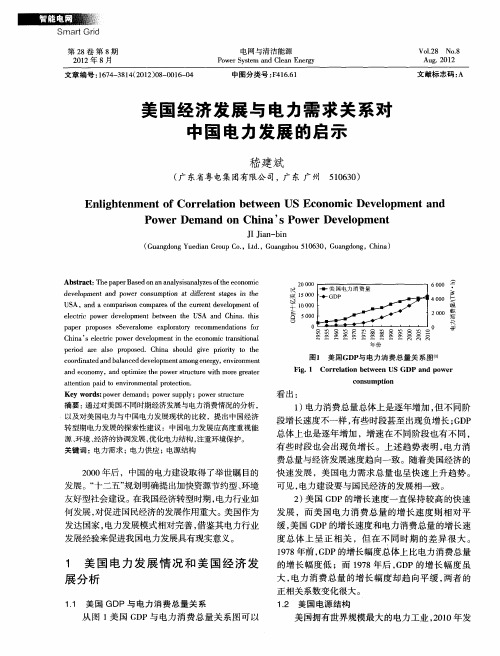

美国经济发展与电力需求关系对中国电力发展的启示

1 电力消费总量总体上是逐年增加 , ) 但不 同阶

段增 长速度 不一 样 , 些 时段甚 至 出现 负增 长 ;D 有 GP 总体 上 也是 逐年 增 加 ,增 速在 不 同 阶段 也 有不 同 ,

有 些 时段 也 会 出现 负增 长 。上 述趋 势 表 明 , 电力 消

转型期电力发展的探 索性建议 :中国电力发展应高度重视能

at n in pad t n io me a oe to te to i o e v r n ntlpr tc in.

年 份

图 1 美国 GD 与 电力 消 费总 量 关 系 图” P

Fi Cor eato be we n DP g.1 r l i n t e US G and powe r c ns o um p i n to

稿 颦 脚

C i a se e t c p we e e o me t n t e e o o cta st n l h n ’ l er o rd v l p n c n mi r n i o a i h i p ro r as p o o e .C i a h u d ie r r y o h e d ae l i o rp sd h n s o l gv p o t t t e ii c o d n t d n a a c dd v lp n mo ge e g , n io me t o r i ae db l n e e e o me t a a n n r e vr n n y a d e o o , n p i z e p we r c u ewi r r a e n c n my a d o t miet o r tu t r t mo eg e tr h s h

■■ 匿

美国东部PJM电力市场的特点分析

约州损失了 22000 兆瓦 的负荷,位于 PJM 西边 的俄亥俄州也甩掉了绝 大部分负荷,而 PJM 范 围内的 3 个州总共才失 去4200 兆瓦的负荷,仅 占事故前实际负荷的 10% 左右,可谓是大停 电事故中的一大亮点。

这个事实充分说明,将 大停电事故责任归咎于 电力市场化改革的观点 是缺乏说服力的。

我们量市场和能量市场。

这两个市场完全独立运营,其中能量市场的运营方式类似于其 他电力市场,下面重点介绍PJM 独特的容 量市场。

按照宾西法尼亚州立法机构 1996 年 的规定,从1999年1 月1日起该州所有的 电力用户都可以自由选择电力供应商,即 拥有零售选择权。

为了配合宾西法尼亚州 电力零售市场的开放,PJM 在 1998 年设 立了容量市场,主要从事容量信用的交 易。

容量信用是指完全可用的发电能力。

容量信用市场分为日市场和月市场。

在日市场中,一个负荷服务企业可以以某 个特定价格出售某日的容量信用(卖标), 另一个负荷服务企业可以通过市场购买某 日的容量信用(买标)。

在月市场中,一个 负荷服务企业可以以某个特定价格出售随 后12个月中某月的容量信用,另一个负荷 服务企业可以通过市场购买某月的容量信 用。

电力零售市场开放后,每个负荷服务 企业都必须履行其容量义务。

日容量义务 的大小取决于每个企业所有终端用户的负 荷之和。

当负荷服务企业可用的发电容量 资源不能满足其容量义务时,该企业就必 须在容量市场上购买差额的容量信用,否 则将受到惩罚。

需要反思和改进的,并不是讨论电力市场 的建立是否会引发大停电事故,而是研究 如何发展和完善电力市场规则,从而在制 度上防范类似事故的再次发生,这也正是 我们分析和讨论 P JM 电力市场特点的意 义所在。

P J M 电力系统的组织结构和规模类 似于我国的区域电力系统。

下面将详细介绍 PJM 电力市场的市场结构和具体的市场规则,并对其中的一些市场化措施进行 分析比较。

全球主要国家家电节能政策概览:美国节能政策

69电器 2014/2UNDP驻华代表处 刘世俊中国质量认证中心经营发展处 王志刚作为世界上能源生产和消费最多的国家,美国目前能源产量约占世界能源总产量的19%,消费量占世界能源总消费量的24%。

近年来,面对越来越严峻的全球气候变暖和国际能源形势以及人口持续增长、环境和生态保护等问题所带来的诸多挑战,美国各级政府开始给予节能问题前所未有的重视,充分利用法律手段和经济杠杆,通过市场机制积极推进先进的节能技术,在节能标准、法规及相关政策的制定和实施以及与节能相关的认证和管理等方面开展了大量工作,并取得一定成效。

能源管理机构从节能技术推广的实施主体来看,美国节能技术的管理主体分为政府与非政府两个层次。

美国负责能源管理的政府机构分为国家(联邦)和地方(州政府)两个主要层次,包括美国能源部(DOE)、美国环保署(EPA)、联邦能源管理机构(FERC)等。

其中,美国能源部是美国最主要的政府机构,负责能源政策的制定和执行。

美国能源部下设能效和可再生能源局(EERE),EERE 是部内最大的局,设有规划和预算办公室、管理和运行办公室两个综合办公室:EERE 下设5个市场部门:电力技术办公室、工业技术办公室、交通技术办公室、建筑技术和商务办公室、联邦能源管理办公室,还有6个区域办公室分设在亚特兰大、波士顿、芝加哥、丹佛、费城和西雅图。

美国环保署和联邦能源管理机构负责实施技术扩散的政策或者支持新技术的示范。

此外,大部分州政府设有相应的能源管理部门,负责各州的节能工作和执行国家的能源政策。

除联邦政府和州政府能源主管部门之外,美国还有大量的行业协会(学会)、科研机构和非政府组织,如美国可再生能源实验室、全美节能联盟、美国能源效率委员会(ACEEE)、美国自然资源保护委员会(NRDC)等。

这些机构拥有世界一流的科研能力和行业管理经验,经常为美国各级政府充当智囊团的角色,成为政府和企业之间沟通的桥梁,对各州乃至联邦政府的可再生能源和节能发展战美国节能政策Copyright ©博看网. All Rights Reserved.国际视野·GLOBAL PERSPECTIVE70电器 2014/2更新后的行动计划鼓励企业向能效项目投资,并说明联邦政府的目标进展情况。

国外电力需求侧管理

国外电力需求侧管理(一)电力需求侧管理起源与发展电力需求侧管理源于能源消费量居于首位的美国,它在电力需求侧管理应用和推进方面一直处于世界领先地位,引导电力需求侧管理发展的新潮流。

20世纪70年代爆发的能源危机对电力工业产生了深远的影响,燃料价格的急剧上升以及随之而来的通货膨胀和高利率,建设、投资和运行电厂的成本大大增加,引起了电价的大幅度上扬,电力用户反映强烈,纷纷调整和改变用电方式。

两个挑战摆在电力企业的面前,即工程成本和用户的需要,美国能源界意识到单纯依靠能源供应很难满足不断增长的能源需求,还应该考虑电力需求侧的节约。

电力需求侧管理正是适应这一变化而兴起的新的能源管理方法。

这期间,美国建立了同时将供应方和需求方两种资源,作为一个整体进行综合资源规划的新理念,对供电方案和节电方案进行技术筛选和成本效益分析,形成综合规划方案。

第二次石油危机爆发后,更多国家开始重视电力需求侧管理的研究和应用,越来越多国家的政府和社会团体,以及国际能源、环保、金融、基金等有关组织机构,都非常关注电力需求侧管理的研究和应用。

这些国家和地区陆续制定了一系列相应的法规、标准和政策,鼓励节能研究和开发高效节能产品,强化民众的节能环保意识,大力培育能效市场。

特别是积极研究更适应市场经济发展要求的资源配置方法和管理方式的长效机制,使它能在日常持续运作的轨道上发挥作用。

对发展中国家的电力需求侧管理示范项目给予了大力支持和资助,开办各种形式的培训班,多次召开世界性和地区性的研讨会,不断丰富它的实践经验,完善它的运作机制,大力推进国际合作,使它对全球的节能环保做出更大贡献。

目前电力需求侧管理已逐渐扩散到加拿大、欧盟、日本、巴西等三十几个国家和地区,这些国家已经成功地应用了电力需求侧管理,使得用户节约的能源增加,电厂建设投资减少,电网运行的经济性、可靠性得到改善,电价涨幅得到控制,用户电费支出得到降低,能源资源得到节约,环境质量得到改善。

美国电力产业现状及趋势

美国电力产业现状及趋势美国电力产业现状及趋势引言电力是现代社会发展的基础,也是经济增长的重要动力之一。

美国作为世界上最大的经济体之一,电力产业在其经济发展和社会生活中起着至关重要的作用。

本文将对美国电力产业的现状和未来发展趋势进行深入探讨,从供需关系、市场竞争、技术创新等方面进行分析。

一、美国电力产业的现状1. 供需关系美国电力需求一直保持增长态势。

根据美国能源信息管理局的数据,过去几十年间,美国电力需求平均每年增长约1.2%。

而随着人口增长、经济发展和科技进步的推动,电力需求仍然在增长。

此外,环保意识的提高和对清洁能源的需求也对美国电力供需关系产生了影响。

2.市场竞争在过去几十年中,美国电力市场发生了重大的变化。

1980年代至1990年代初,美国开始推动电力市场的私有化和去垄断,引入竞争机制。

这使得电力市场出现了竞争性的局面,各个电力公司之间的竞争变得激烈。

此后,一些州开始实行零售竞争,即允许消费者自由选择供应商。

这进一步加剧了市场竞争,提高了市场效率。

3.技术创新技术创新是推动美国电力产业发展的重要动力。

近年来,随着可再生能源技术的不断进步和成本的下降,美国电力产业正逐渐转向清洁能源。

根据美国能源部的数据,2020年,美国的可再生能源在电力生产中占比已超过20%。

此外,智能电网、能源存储和电动汽车等技术也在不断发展和应用,为美国电力产业带来新的机遇和挑战。

二、美国电力产业的发展趋势1. 清洁能源的普及在应对气候变化和减少碳排放的背景下,美国电力产业将继续向清洁能源转型。

根据美国能源信息管理局的预测,到2030年,可再生能源在美国的电力生产中的占比有望达到40%以上。

为实现这一目标,美国政府正在推动可再生能源的发展,并鼓励电力公司采用清洁能源。

2. 智能电网的建设智能电网是一种能够实现电力供应和需求之间实时平衡的电力系统。

它通过智能计量、远程控制和数据分析等技术手段,提高了电力系统的可靠性和效率。

国外电力市场分析与介绍

国外电力市场分析与介绍一,国外电力体制改革的推进电力市场化改革是世界各国电力工业发展的大趋势.实行电力市场化最早的国家是智利,起步于20世纪70年代末,随后英国,北欧,美国,澳大利亚,新西兰,阿根廷,日本等相继进行了市场化改革,其中比较典型的是英国,北欧,美国和澳大利亚的改革过程.(一)英国的电力体制改革1,英国电力工业概况英国包括英格兰,威尔士,苏格兰和北爱尔兰,国土总面积24.4万平方公里,人口为5878.9万(2001年数据).至2003年底英国发电装机总容量为7852.4万kW,其中火电为6079.7万kW,核电1209.8万kW,水电146.8万kW.2003年发电量为3958.86亿kWh.英国输电系统按地理位置分布可划分为3大系统:英格兰和威尔士系统,苏格兰系统和北爱尔兰系统.1990年以前,英国电力工业由地方政府在各自的管辖区域统一管理经营,对发电,送电,配电和售电实施纵向一体化垄断式管理模式.在英格兰和威尔士,原中央发电局拆分为3个发电公司和1个输电公司,3个发电公司分别是国家电力公司(National Power),电能公司(Powergen)和核电公司(Nuclear Electric),输电公司为国家电网公司(National Grid Company),国家电力公司和电能公司于1992年实行私有化,成为股份公司.2,英国电力体制改革过程自1950年以来,英国电力工业的发展可以划分为两大阶段:第一阶段是1990年以前,即实行私有化以前,第二个阶段是1990年后.其中,第二阶段又可以分为三个时期:第一个时期是以电力库(POOL,即电力联营的集中交易)运行模式为特征,称为电力库时期;第二时期是以实施新电力交易协议(the New Electricity Trading Arrangement, 以下简称"NETA")为标志,以发电商与用户可签订双边合同为特征,称为NETA时期;第三个时期是以实施英国电力贸易和传输协议(BETTA)为标志,以全英国的电力系统归一家公司统一经营为特征,称为BETTA时期.1990年电力工业私有化之前,英格兰和威尔士(E&W)的电力系统采用垂直一体化的运行模式.随着电力私有化的进行,英格兰和威尔士的POOL电力市场应运而生.按照POOL的设计思想,所有的电力交易应该在POOL中进行.从1998年起,英国政府引入了电力零售市场,允许用户自由选择电力供应商,从而在售电侧引入了竞争.POOL是一个日前市场,它的核心是一个被称为《联营和结算协议》(PSA)的法律文件.该文件由发电商和供电商共同签署,它为电力批发市场提供了市场交易规则,并且规定了发电机组所必需遵守的竞价规则.此外,该协议还规定了POOL中的电力交易结算规则.POOL由电力库执行委员会(Pool Executive Committee)代表所有的POOL成员进行管理.在英格兰和威尔士,几乎所有的电力交易都是通过POOL进行的.参于电力市场的发电商和供电商必须持有经营许可证.为了克服批发电价波动带来的不确定性,POOL中的电能交易一般都附带一个经济合同,最常见的是差价合同(CFD).POOL自1990年开始到1998年,经过8年的运行,英国的电力市场已经取得丰富的经验,同时也暴露出一些问题.从1998年开始,英国政府会同电力市场的有关方面对POOL进行重新评估,并决定开发一个新的电力市场.这个新的电力市场被称为"新的电力交易协议",即A经过三年的开发,在2001年3月正式投运.在完成了英格兰和威尔士(E&W)地区的第二次工业改革,也就是建立了NETA机制后,英国政府及独立监管机构决定在苏格兰,英格兰,威尔士三大地区(统称Great Britain,以下简称GB)推广已有的E&W模式.这样一个GB范围的电力市场将把E&W地区的开放竞争给消费者带来的益处扩展到苏格兰,改善GB范围内各类电力市场的流通,打破苏格兰发电领域内的行业垄断,并且让GB三大地区所有市场整体在同等的条件下进入统一的市场.这个GB范围的新电力市场机制即是"英国电力贸易和传输机制"(BETTA).3,市场主体及监管机构英国电力市场主体除上述3个发电公司(国家电力公司,电能公司和核电公司)以外,国家电网公司主要经营输电系统,是系统的调度员,拥有,管理,维护超高压输电系统,还负责撰写输电网7年规划报告.现在,国家电网公司和一家天然气公司合并,改名为国家电网天然气公司.原来的地区供电局被新成立的12家地区配电公司所取代.英国电力工业的监管机构(Office of Gas and Electricity Markets,简称Ofgem)是一个独立于政府的组织,在GB范围内同时监管天然气和电力两个市场.监管机构对电力工业监管的主要法律依据是由电力法授权,为发电,输电,配电和供电等各类业务活动颁发业务许可证,监督这些许可证相关条件的执行情况,并且对违规行为有权作出处罚.(二)北欧的电力体制改革1,北欧电力工业概况北欧地区包括丹麦,芬兰,冰岛,挪威,瑞典,总面积1258万平方公里,人口2450万.截至2003年末,北欧地区总装机容量为9264.1万kW,其中水电装机容量为4795.9万kW,核电为1208.1万kW,火电为2873.5万kW,其他可再生能源为386.6万kW.北欧地区电网发达,除冰岛外,其他四个国家均实现了电网互联,此外,北欧四国与欧洲其他相邻国家也实现了联网.北欧2003年总发电量为1012.1亿kWh.2,北欧电力体制改革过程从1991年挪威的电力改革开始,北欧国家的电力市场改革已经取得了较大的成就,现在已经形成了一个没有国界限制的联合电力市场.现在北欧电力是在一个全新的竞争充分的环境下运营,实现了跨国资源的优化配置.北欧四国成立了世界上第一个跨国电力商品交易所,为市场参与者提供了多样化的电力产品以及较为灵活的交易方式.北欧今天的统一电力市场是逐步建立起来的.最先是1991年挪威率先在国内建立了一个电力商品交易所.1996年,挪威和瑞典共同建立了挪威—瑞典联合电力交易所,两个国家的电网公司各有50%的股权,并将名字改为北欧电力交易所(Nordic Power Exchange也叫Nord Pool),总部设在挪威首都奥斯陆,瑞典斯德哥尔摩和丹麦奥登塞分别设立办公室.北欧电力交易所主要负责电力现货市场的运行,同时负责电力金融交易以及交易的结算.1998年,芬兰加人北欧电力交易市场,丹麦西部电网于1999年加人,丹麦东部电网于2000年加人.北欧电力市场的交易类型也是一个逐步发展的过程,1993年的挪威电力市场还只是一个电力远期合同市场(Forward Market),只允许市场主体进行物理合同的交易.从1997年开始,北欧电力市场引入金融期货合同,1999年允许期权合同上市交易,2000年又引入了差价合同.3,市场主体及监管机构北欧电力市场主体主要包括发电商,电网拥有者,零售商,交易商和用户,这几类市场主体的角色可能是重叠的.北欧电网是垄断经营的,因此电网拥有者作为一类特殊的市场主体,必须接受监管机构的监管. 北欧电力市场不同的业务分别由不同的部门或机构进行监管,如挪威水电局依法对北欧电力现货市场,双边物理市场清算,输电和配电系统运行者进行监管.(三)美国的电力体制改革1,美国电力工业概况美国国土总面积937万平方公里,1998年统计人口为2.7亿.美国拥有世界上规模最大的电力工业,1997年全国装机容量为79162.0万kW,年发电量为34831.1亿kWh.在美国发电能源构成中,核电在80年代得到迅速发展,1997年其比重增至18.05%,但火电仍然是最主要的发电能源,1997年美国火电装机容量为58754.0万kW,火电发电量为24812.0亿kWh,占总发电量的71.24%.在改革前,美国的电力部门基本上发展成为纵向一体化的地区性垄断企业,电力供应的主要组成部分—发电,输电,配电和零售供应都由同一家电力公司掌握,这些公司在一定的地理范围内享有向居民,商业和工业消费者供电的特权.2,美国电力体制改革过程美国电力工业改革最初的兴趣开始于零售市场价格较高和批发与零售差异较大的那些州.在这些州中,特别对于零售竞争,改革的政治压力来源于工业用户,独立发电商和可能的市场参与者们的游说活动.1978年,美国联邦政府以法律的形式正式允许独立发电企业出售电力,从而使独立发电商迅速增加,但独立发电商进入电网受到公用事业控股公司法案的限制.为此,1992年,美国颁布了新的《能源政策法》,规定所有的电力公司必须提供输电服务.1992~1996年,虽然部分州允许电力的转运服务,但能源法案并未达到预期的效果.1996年联邦能源管理委员会(FERC)出台了888号和889号法令,详细规定了开放准入输电服务价格和辅助服务价格,并且规定发电和输电必须从功能上分离,所有的发电商得到一样的待遇.FERC的888号和889号法令的颁布产生了显著的效果.在美国形成了一些比较成功的电力市场如PJM和纽约ISO.但与此同时,还有一些问题没有得到很好的解决,比如输电价格的定价等.为解决这些问题,FERC把注意力集中在通过发展地区输电组织RTO(Regional Transmission Organization),从输电网中获取最大的区域效益(1999年签署的2000号法令).RTO强调一下几个关键环节:(1)独立是基本原则.RTO在组织上应与商业和输电功能分开.(2)规模很重要.一个系统应有足够大的地理区域,使其潮流尽可能限制在RTO内部,并提高系统的可靠性.(3)权力.RTO应有实施调度电网的权力.(4)可靠性.RTO拥有维持其控制输电网短期可靠性的独有的权力.2000号法令为第二阶段重组提供了推动力,但是由于缺乏强制参与,导致输电和批发电力市场进展缓慢.因此,美国联邦能源管制委员会(FERC)总结了现有电力市场发展和运行经验,于2002 年7 月发布了酝酿已久的标准电力市场设计(Standard Market Design,SMD)法案,旨在为美国各州提供相对标准化的市场规则,指导美国电力市场的建设和发展,确保电力市场的竞争力和高效性,并维持市场条件下电力系统的稳定运行,激励投资.其要点包括:(1)采用节点边际价格作为首选电能定价方法.(2)需求侧资源应给予充分的地位和权力,与供给侧资源一道在所有方面参与新的标准市场.(3)需求侧资源是市场成功的重点,是一种有效的平衡供需的方法,一种与市场力抗争的方法和一种批发和零售用户的重要选择.(4)现有输电用户在新市场中应享有与现有市场一样的服务水平和质量.美国目前已经形成的有组织的电力市场区域包括:新英格兰ISO,纽约ISO,PJM,德州ERCOT和加州ISO.正在酝酿或发展,但尚未形成有组织的电力市场的区域包括:美国的东南部,佛罗里达州,中西部,中南部和西北部.在所有的区域中,目前都存在短期的双边电力交易,主要是日前双边交易,用以满足下一天的负荷需求.在有组织的电力市场区域内,则存在着日前市场和实时市场,所有的ISO和RTO都不组织长期电力交易市场,所有的长期交易均以双边合同形式实现.3,市场主体及监管机构在上述已形成的有组织的电力市场区域内,大多数发电商和供电商都加入了ISO或RTO的市场,任何一个发电公司的装机容量都没有绝对的优势.美国电力工业传统受州政府监管.各州对于竞争性批发和零售电力市场转型以及电力公司重组有着不同的观点,美国没有一个清晰的和连贯性的国家法律来指导这种竞争性的转型.因此美国在很大程度上依赖各州和FERC的合作以使用其有限的州立法案来支持改革. (四)澳大利亚,新西兰的电力体制改革简介1991年,澳大利亚开始了电力市场改革,成立了国家电网管理委员会和国家电力市场法规行政局NECA(National Electricity Code Administrator Limited),并由澳大利亚竞争和消费委员会ACCC(Australia Competition and Consumer Commission)实行政府的宏观指导和监督.1998年,澳大利亚国家电力市场开始运作,它在大范围供应和购买电力方面引进竞争机制,并为贯穿澳大利亚首都地区(Australian Capital territory),新南威尔士(New South Wales),昆士兰Queensland ),南澳大利亚(South Australia)和维多利亚(Victoria)的电网带来开放式接入体制(open access regime),其最终目标是为用户提供廉价电力.澳大利亚的首都地区,新南威尔士,昆士兰,南澳大利亚和维多利亚首先通过电网连接起来,塔斯玛尼亚(Tasmania)等最后接入.国家电力市场管理公司NEMMCO(National Electricity Market Management Company)负责全国互联电网的调度和电力市场的交易管理.1987年,国有新西兰电力公司成立,控制和管理全国的发电和输电企业.1988年,新西兰电力公司自我重组为发电,市场,输电和电力设计制造四个子公司.1992年,输电公司从新西兰电力公司中剥离出来成为独立的国有公司(Trans Power),拥有整个输电网.1996年,新西兰开始电力市场化改革,重组新西兰电力公司的发电资产.同年10月1日,一个由电力市场公司EMCO(Electricity Market Company Limited)负责运行的新西兰电力市场开始运作.2003年,新西兰政府决定重新建立统一的政府电力监管机构.(五)日本的电力体制改革简介日本电力工业由九大电力公司组成,总装机容量2.6亿kW,九大电力公司之间实现了电网互联,日本电力系统备用容量较大,近年最大用电负荷为1.8亿kW左右,占总装机容量的70%.日本电力工业一直实行各电力公司分地区发输配售垂直一体化体制,电力公司全部为私有(民营)企业.自1995年开始引入IPP,1997年开始讨论大用户开放问题.从2000年开始,用电负荷2000kW以上大用户(占电力总需求的30%左右)均可自由选择供电商;从2004年4月开始,500kW以上的大用户均可自由选择发电商;从2005年4月开始,50kW以上的大用户(即除家庭用户以外的所有大用户,占电力总需求的2/3左右)均可自由选择供电商.用户可自由选择供电商的前提是必须明确输配电电价即"过网费","过网费"的确定方法是:政府制定规则,输配电企业遵照规则进行测算,最后报政府批准执行.据了解,1995-2005年,在燃料价格普遍上涨的大环境下,日本用户电价降低了27%,用户得到了改革实惠.改革中,电力企业收益率不仅没有下降,而且有所提高.二,国外电力市场的典型模式(一)英国新电力交易制度引入NETA的主要目的是为了克服POOL的一些缺点.在设计方面,NETA引入了以下几方面的特点:1,有负荷侧参与的双侧市场;2,市场参与者的输入或输出电量是确定的,以便降低和有效地分摊成本及风险;3,报价简单,提高市场透明度,促进交易;4,NETA的核心是双边合同,而不是市场操作员统一管理的集中型市场,这在某种程度上增大发电商的竞争压力和负荷侧对市场的响应;5,市场监管简单,可以针对市场变化做出快速响应;6,集中安排平衡和结算服务,以降低维护系统平衡的成本.NETA的基本出发点是将电能像其他商品一样进行交易.在设计阶段,市场集中管理的部分已经被减小到最小,而且随着市场运营经验的不断积累,还要进一步减小.NETA的一个基本原则是,电能交易通过电能交易商之间的双边合同实现.这些双边合同是由电能交易商通过自由谈判签订的.在新的电力市场中,大多数电能交易(大于90%)都是通过双边合同在电能交易所进行的.实际上,市场中双边合同不仅仅局限于发电商和供电商之间,电力交易中间商也允许作为一方签定电力双边合同,虽然这些电力交易中间商既不发电也不用电.以下是NETA中主要的几种交易方式: 1,远期合同市场(Forward Market)和期货市场(Futures Market),超前合同和期货合同允许提前几年签订;2,短期现货交易(Power Exchange),用于微调在远期合同市场和期货市场中所签合同的合同电量.这些市场的运作不受任何集中形式的监管,市场参与者自由选择交易形式及组织他们的交易活动.在实际运营过程中,不平衡电量总是存在的,例如:电力交易商按合同购买的电量和其卖出的电量或多或少有差异.如何测量这些电能不平衡量,并为这些不平衡两的交易制定合理的电价及建立相应的结算系统是NETA设计过程中的一个重要组成部分.计算市场中不平衡电量和对其进行结算的过程称为"不平衡结算",它主要是针对市场参与者的合同量和实际量之间的小的差额来对其过剩或不足的电量进行定价和结算.在NETA设计过程中,除了不平衡电量结算,另外一个主要的内容是提供一个能实时调整发电和负荷运行水平的机制,称为"平衡机制".平衡机制从技术层面上保证了电力交易市场中所签订的电能交易合同能够顺利兑现.在平衡机制中采取什么样的措施来维持系统或者局部的发电和用电平衡是由系统调度员来决定的.可以看出,新的电力市场由三个主要环节组成:合同市场,平衡机制,不平衡结算.合同市场和平衡机制的分界点是所谓的"关闸"(Gate Closure)时间.电力交易所的交易活动允许持续进行到"关闸".在"关闸"时刻,在电力交易所中签订合同的合同量必须通知不平衡结算部门,以便确定每个电力市场参与者的不平衡电量.在"关闸"后,作为系统调度员的国家电网公司将通过使用"平衡机制"以及通过合同购买的控制手段进行系统控制,以确保发电量和负荷量之间的平衡,并同时维护系统安全性和电能质量."平衡机制"的参与者以有偿形式提供平衡服务. 平衡服务包括:1,辅助服务:这些服务是经授权的电力市场参与者那里购买.辅助服务从性质上讲可以分为两类,即:强制性的和商业性的.如无功,频率响应,黑启动,快速启动等.2,平衡上调量和平衡下调量:平衡上调量和平衡下调量是由发电商和供电商提供的商业服务.它用于控制系统的发供电平衡.3,其他服务:即不属于辅助服务,也不属于平衡上调量和平衡下调量商业化服务.包括用于能量平衡目的而通过合同购买的能量.英国的销售电价根据用户类型可以分为如下三类:居民电价,小型企业用户电价,大型企业用户电价.居民电价和小型企业用户电价结构类似,分为固定电价和分时电价.绝大多数电力公司给大型企业用户提供季节性分时电价.(二)北欧电力市场目前,北欧电力市场已经建立了一个较完整的交易体系,市场竞争性得到充分体现.其中北欧电交所是北欧市场体系中的重要组成部分,也是世界上第一个跨国的电力交易所.北欧电力市场是电力批发市场和电力零售市场相结合的市场体系.北欧的电力批发市场包括四个主要组成部分:一是OTC市场(或称柜台交易市场);二是双边市场;三是北欧电交所,包括北欧电力现货市场,北欧电力平衡市场和北欧电力金融市场;四是北欧电力实时市场.北欧电力批发市场具有以下几个主要特征:1,参与的市场主体数目众多,市场竞争充分;2,电交所为市场提供了一个透明的现货交易价格,并通过金融市场的远期合同和期货合同交易,提供了预测价格;3,一个自愿性的电交所通过和OTC市场,双边市场竞争的方式,进行物理合同和金融合同的交易;4,市场主体既可以在电交所进行标准电力合同的交易,也可以在双边市场中和交易方进行个性化电力合同交易.北欧电力现货市场是一个日前市场,进行下一点电力现货合同的短期交易,其基本特征是:1,市场主体双向报价,售电报价曲线和购电报价曲线的交点为市场系统电价;如果各区之间没有联络线组赛,则该系统电价即为全北欧的现货市场结算电价,否则,形成分区电价,并将分区电价作为各区实际结算电价;2,北欧电交所采用对销交易模式在现货市场中进行阻塞管理;3,将每一个交易日分为24个竞价时段,每小时为一个竞价时段;4,现货市场成交的是物理合同.北欧电力平衡市场是现货市场的重要补充,是一个对北欧电力现货交易起平衡调节作用的交易市场,平衡市场全天24h运作,交易时段以小时为单位.市场规则规定,在第二天24h的现货交易结果公布后即可进行平衡交易,对任一交易时段的平衡交易要在其实时调度前一小时交易完毕.北欧各国的输电系统运营机构TSO还负责运营实时电力市场,来平衡实时运行中出现的系统不平衡,同时为市场主体的不平衡电量进行结算.北欧电力金融市场可以进行远期期货,短期期货,期权和差价合同的交易.金融市场交易成员可以通过电力金融合同的交易来规避市场风险,或者进行套利.金融市场中进行交易的合同全部采用标准格式,远期期货合同有月度,季度,年度期货合同,短期期货合同有日和周期货合同.期权和期货合同的组合可以为交易成员提供更多的风险管理手段.北欧的电力零售市场目前已经向全部的电力用户开放.在电力零售市场中,大用户通常会通过批发市场和电力零售商签订合同,而小用户主要是在零售市场中选择自己满意的零售商.北欧输电费的收取方式采用基于节点的两部制电费模式.每个节点按电力输入和输出分别计算输电费,与输电路径无关.输电费中包含变动费用和固定费用两部分.变动费用基于各节点的边际网损因子进行计算.固定费用同时向发,用电双方收取,但发电方少于用电方.在北欧,用户支付电费由3部分组成:1,税金2,电能价格,即上网电价3,输配电服务价格,即过网费(三)美国PJM电力市场许多人认为PJM电力市场是联营市场成功的典型.PJM是北美地区最大的互联电力系统,总装机容量为10600万kW,其中火电占65%,核电占30%,水电只占5%.1,PJM有功市场PJM有功市场1997年4月开始运行,PJM市场成员可以选择参与日前有功市场或平衡市场的市场交易.在日前有功市场中,根据发电侧的投标,需求侧的投标和市场成员递交的双边交易计划,PJM将计算出次日24h的每个小时节点边际电价.日前有功市场的结算是基于日前的小时节点边际电价进行的,对于次日的每个小时:(1)每个被选中的负荷用户按照所在节点的小时节点边际电价支付能量费用;(2)每个被选中的发电机按照所在节点的小时节点边际电价获得能量收益;(3)被安排的传输用户按照能量注入节点和能量送达节点的小时节点边际电价之差支付阻塞费用;(4)固定输电权拥有者按照小时节点边际电价获得阻塞收益.。

美国电网现状概况报告

美国电网现状概况报告目录第一章美国电力工业概况 (1)1.1 电力发展背景 (1)1.1.1 经济发展情况 (1)1.1.2 电力消费情况 (2)1.1.3 电源分布概况 (5)1.2 电网概况 (7)1.2.1 电网现状 (7)1.2.2 电压等级与规模 (9)1.2.3 跨区输电 (11)1.3 电力运行机制 (14)1.3.1 电力资产拥有者构成 (14)1.3.2 电网运营机制 (15)1.3.3 电力监管机制 (17)1.4 电力市场发展 (18)第二章美国电网技术性评价 (21)2.1 可靠性方面 ............................. 错误!未定义书签。

2.1.1 美国电网可靠性标准层级 (21)2.1.2 ERC可靠性标准简介 (22)2.1.3 NERC正在公示的可靠性标准简介 (23)2.1.4 地区电力可靠性协会标准 (23)2.1.5 美国独立电网可靠性标准......... 错误!未定义书签。

第三章美国电网经济性评价. (27)3.1 资产管理与评价 (27)3.1.1 资产数据分析决策支持 (27)3.1.2 全寿命周期资产管理 (27)3.2 业绩评价 ............................... 错误!未定义书签。

3.2.1 成本水平(建设投资成本+日常运维成本)错误!未定义书签。

3.2.2 经营效益(分析财务报表)...... 错误!未定义书签。

第四章评价美国电网社会性. (31)4.1 需求侧响应的实施........................ 错误!未定义书签。

4.2 节能减排的措施.......................... 错误!未定义书签。

参考文献 (32)第一章美国电力工业概况1.1 基本情况1.1.1 经济社会概况美国,全称美利坚合众国(United States of America),是由华盛顿哥伦比亚特区、50个州、波多黎各自由邦和关岛等众多海外领土组成的联邦共和立宪制国家,其主体部分位于北美洲中部。

美洲电力市场

美洲主要国家电力市场概况目录巴西、阿根廷、智利三国电力市场概况 (3)墨西哥电力市场分析 (12)委内瑞拉电力行业概况 (15)哥伦比亚电力设备市场概述 (17)巴拿马电力设备市场分析 (19)国际贸易处美洲项目跟踪统计 (21)巴西、阿根廷、智利三国电力市场概况1 南美概况南美洲位于西半球的南部,东濒大西洋,西临太平洋,北部为加勒比海,南面是德雷克海峡。

面积约1797万平方公里(包括附近岛屿),约占世界陆地总面积的12%。

人口 32500万,约占世界总人口的5.6%,主要语言为西班牙语和葡萄牙语。

南美洲的大部分地区属热带气候,平均气温达20摄氏度以上,年均降水量达1 342毫米,具有温暖湿润的特点。

由于气候适宜、雨水充足、土壤肥沃,使得其种植业比较发达。

此外,南美洲的水力资源和矿产资源也十分丰富,蕴藏量巨大。

巴西、阿根廷、智利是南美洲三个重要的国家。

2 巴西2.1 巴西概况巴西位于南美洲东南部,国土面积约为854.7万平方公里,是南美洲面积最大的国家。

首都是巴西利亚,人口约为1.639亿,官方语言为葡萄牙语。

巴西东濒大西洋,海岸线长7400多公里,国土80%位于热带地区。

巴西境内水系广众,雨水充沛,水力资源极其丰富,居世界第四位,主要有亚马逊河系、巴拉那河系及圣弗兰西斯科河系。

巴西工业包括采矿业、制造业、建筑业、公用事业(电力、煤气、供水等)。

2.2 巴西电力市场概况长期以来,巴西得益于地理优势产生的水电潜力,总装机容量的95%是水力发电,但最近几年发生的旱灾极大地影响了巴西的发电能力。

根据这种特殊情况,巴西在20世纪90年代中期开始了一项电力工业规模扩张、多元化和重组的综合改革。

2.2.1 巴西的电力改革该改革是以实行私有化、在发电和售电两个方面引进竞争机制,作为电力市场化改革的主导。

在这种新机制下,私人投资者在改革者的监督下管理电力企业,而政府的作用仅限于制定政策。

到1999年底,巴西电网总装机容量达6100万kW,总发电量达3300亿kW/h;230~750kV交流线路和±600kV直流线路总长达64000km。

美国国家能源政策介绍

世界煤炭美国国家能源政策介绍房照增(煤炭信息研究院,北京市朝阳区,100029)在美国加利福尼亚州出现电力危机,并可能成为全国性问题的时候,为了满足当前需要,并规划未来,布什政府公布了新的国家能源政策,这是确保美国能源安全的第一个综合性战略规划。

1 美国国家能源政策公布的背景2001年,美国面临着自20世纪70年代石油禁运以来最严重的能源短缺,许多家庭的能源支付是一年前的两到三倍,数百万美国人遭遇到灯火管制,一些雇主不得不裁员或减少产量以抵消能源价格上涨。

造成能源短缺的原因是,由太阳能和风能为世界提供动力的绿色梦!限制了对化石燃料的勘探和燃煤电站的建设;排放限制降低了燃煤电站的竞争性,核电站由于三里岛事故受到阻碍。

在加利福尼亚州,由于环保主义者的反对,该州12年来没有建设一座电站,管道和输电线路的建设也没有满足需求;加州电力工业放松控制,致使电价过低;由于激烈竞争,大大影响了利润,致使电力工业处境困难,最终造成电力短缺。

另外,能源供需不平衡造成了国家能源危机。

一些评论家认为,数十年来美国的能源政策处于混乱状态,为了未来,急需制定一项全面的能源政策。

新总统布什在入主白宫的第二周,即建立了国家能源政策制定小组,并指示该小组,制定一个国家能源政策,旨在帮助私营业主,可能的话也帮助联邦和州政府,促进未来可靠的、负担得起的和环境允许的能源生产和分配方案!。

该小组由副总统迪克∀切尼领导,成员包括外交部长、财政部长、内政部长、农业部长、商业部长、运输部长、能源部长、联邦紧急管理局局长、环保局局长等14人。

该小组经过3个月的广泛研究,已于5月17日公布了一项题为为美国的未来提供可靠的、可负担的及环境许可的能源!的报告,并于近期成为美国新的国家能源政策。

2 美国国家能源政策介绍美国国家能源政策长达170页,包括有关能源所有主要方面的105项建议,这些建议回答了美国面临的能源上的挑战,提供了美国长期需要的全面的能源计划。

国外电力市场介绍

国外电力市场介绍一、国外电力体制改革的推进电力市场化改革是世界各国电力工业发展的大趋势。

实行电力市场化最早的国家是智利,起步于20世纪70年代末,随后英国、北欧、美国、澳大利亚、新西兰、阿根廷、日本等相继进行了市场化改革,其中比较典型的是英国、北欧、美国和澳大利亚的改革过程。

(一)英国的电力体制改革1、英国电力工业概况英国包括英格兰、威尔士、苏格兰和北爱尔兰,国土总面积24.4万平方公里,人口为5878.9万(2001年数据)。

至2003年底英国发电装机总容量为7852.4万kW,其中火电为6079.7万kW,核电1209.8万kW,水电146.8万kW。

2003年发电量为3958.86亿kWh。

英国输电系统按地理位臵分布可划分为3大系统:英格兰和威尔士系统、苏格兰系统和北爱尔兰系统。

1990年以前,英国电力工业由地方政府在各自的管辖区域统一管理经营,对发电、送电、配电和售电实施纵向一体化垄断式管理模式。

在英格兰和威尔士,原中央发电局拆分为3个发电公司和1个输电公司,3个发电公司分别是国家电力公司(National Power)、电能公司(Powergen)和核电公司(Nuclear Electric),输电公司为国家电网公司(National Grid Company),国家电力公司和电能公司于1992年实行私有化,成为股份公司。

2、英国电力体制改革过程自1950年以来,英国电力工业的发展可以划分为两大阶段:第一阶段是1990年以前,即实行私有化以前,第二个阶段是1990年后。

其中,第二阶段又可以分为三个时期:第一个时期是以电力库(POOL,即电力联营的集中交易)运行模式为特征,称为电力库时期;第二时期是以实施新电力交易协议(the New Electricity Trading Arrangement, 以下简称“NETA”)为标志,以发电商与用户可签订双边合同为特征,称为NETA时期;第三个时期是以实施英国电力贸易和传输协议(BETTA)为标志,以全英国的电力系统归一家公司统一经营为特征,称为BETTA时期。

美国电力公司研究

美国电力公司研究HUADIAN POWER INTERNATIONAL CO.,LTD 美国电力公司研讨报告战略管理处2006年8月前言中国电力体制革新在很大水平上参照了美国电力革新的形式,因此研讨美国电力企业的开展形式对公司下一步开展具有指点意义。

本研讨首先从公司概略、战略、管理和基本目的几方面,引见了杜克动力公司、多米尼资源公司、第一动力公司、艾塞尔动力公司、英特杰公司和纽约电力局。

然后,从业务范围、效劳区、战略和电源结构4方面总结这6个电力公司的特点,开掘出美国电力公司在电力市场饱和的状况下的开展形式,从中提炼出可供公司开展的参考建议。

公司所处的外部环境毕竟与美国电力公司所处的环境不一样。

在自创美国电力公司开展阅历时,应仔细辨明所处环境的不同之处,这样才干使本研讨结果提供的参考建议发扬最大的作用。

本研讨报告的主要结论1、美国的电力公司大少数是一个动力公司,在业务范围上注重多元化开展,以电力为中心,向动力相关范围开展。

由于美国的自然气比拟富有,因此众多公司选择了电力和自然气两个动力范围停止开展。

在开展相关多元化的同时,也有向非相关多元化开展的趋向。

2、美国的电力公司遵照了多元化的电源结构开展形式,以此防止由于下游燃料充足而带来的风险。

在电源结构方面,除注重传统的煤电外,核电和气电是重点开展的电源类型。

英特杰公司电源类型开展的主要方向就是核电。

电源类型的开展遵照了资源导向和环保的要求,注重开展清洁和可再生动力。

3、美国电力公司在国际开拓效劳区时,基本遵照了优势集中原那么,所在的效劳区比拟集中,且存在相对优势,集中开展具有竞争优势的区域。

这样的区域开展战略有利于在电力市场饱和后,稳固已有的市场位置,动摇和添加支出。

4、各公司都有自己异于竞争对手的战略,但也存在特性。

最大的相似点是,剥离非中心资产,将公司的资源和才干集中在中心资产上,以此取得在中心资产上的竞争力。

各公司都有自身的战略定位,杜克动力公司主要战略举措是经过兼并,完成强-强结合,以此来降低本钱,添加竞争优势;多米尼资源公司注重特定区域,在特定区域内做强;第一动力公司注重财务柔性和投资者关系,关注利润增长点;艾塞尔动力公司注重资产优化;英特杰公司选择特定的业务范围,在特定的业务范围做强;纽约电力局将重点放在本钱和环保方面。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ElectricityConsumptionandEconomicGrowthinBangladeshCo-IntegrationandCausalityAnalysis

Strictly as per the compliance and regulations of:

© 2012. Mahedi Masuduzzaman. This is a research/review paper, distributed under the terms of the Creative Commons Attribution-Noncommercial 3.0 Unported License /licenses/by-nc/3.0/), permitting all non-commercial use, distribution, and reproduction in any medium, provided the original work is properly cited.

Author : Senior Assistant Secretary, Macroeconomic Wing, Finance Division, Ministry of Finance, Bangladesh Secretariat, Dhaka-1000, Bangladesh. E-mail : mahedimasuduzzaman@/ mahedim@.bd

Global Journal of Management and Business Research

Electricity Consumption and Economic Growth in Bangladesh: Co-Integration and Causality Analysis

By Mahedi Masuduzzaman

Keywords : Electricity consumption, economic growth, investment, short-run and long-run elasticity, cointegration, granger causality.

E

I.

Introduction

lectricity is a flexible form of energy and critical resource for modern life and a vital infrastructural input for economic development. In all economies, households and companies have extensive demand for electricity. This demand is driven by such important factors as industrialization, extensive urbanization, population growth, rising standard of living and even the modernization of the agricultural sector. There is widespread discussion and research over the topic of relationship between electricity consumption and income particularly since early seventies of the last decades. Obviously, the degree of interest intensified since the Kraft and Kraft (1978) findings. They found evidence of a uni-directional causal relationship running from GNP to energy consumption in the United States using data spanning from 1947 to 1974. Electricity is a major source of energy in the industrial and agricultural sectors in Bangladesh. These two sectors collectively contribute to 50.3% of

Electricity Consumption and Economic Growth in Bangladesh: Co-Integration and Causality Analysis

Mahedi Masuduzzaman

Abstract - This paper tries to investigate the relationship between economic growth, electricity consumption and investment for Bangladesh through co-integration and causality analysis over the period 1981 to 2011. Using ADP and PP unit root tests it is found that all the three variables are integrated of order 1. The Johansen co-integration tests indicate that all the variables are co-integrated with one cointegrating vector. The Granger F test results Confirmed the existence of unidirectional causality running from electricity consumption to economic growth, electricity consumption to investment and investment to economic growth without feedback in the short run. The source of causation in the long run is also found to be the error correction terms from electricity consumption and economic growth to investment. The long run elasticity of economic growth with respect to electricity consumption and investment are higher than their short run elasticity. This implies that over time higher electricity consumption and investment in Bangladesh give rise to more economic growth.

Volume 12 Issue 11 Version 1.0 July 2012 Type: Double Blind Peer Reviewed International Research Journal Publisher: Global Journals Inc. (USA) Online ISSN: 2249-4588 & Print ISSN: 0975-5853

© 2012 Global Journals Inc. (US)

Global Journal of Management and Business Research Volume XII Issue XI Version I

Bangladesh’s GDP. The contribution of agricultural and industry sector to GDP in fiscal year 2010-11 was 19.9% and 30.4% respectively (Bangladesh Bank, 2012). The share of agriculture and industry sectors in electricity consumption is increasing gradually. According to the Bangladesh Power Development Board (BPDB) statistics about 45% (1995 to 2010) of total electricity was consume by agriculture and industrial sectors. These statistics indicate that industry and agriculture together contribute significantly to GDP and electricity consumption as well. From this we can infer, therefore that electricity consumption plays an important role in economic growth of Bangladesh. It is, therefore important to identify the relationship between electricity consumption and national output and also their direction of causality to get a better understanding of the issues involved and determine the policy strategies. That is why in this study the main purpose is made to examine the causal relationships between electricity consumption, economic growth and investment for Bangladesh using the time series data spanning from 1981 to 2011. This paper is divided into six sections. The section one of this study is the introductory part. The rest of the study is organized into another five sections. The second section of the study will present contextual information of the study where we discussed regarding current and future situation of Bangladesh’s power sector. Section three is the literature review section, where we present relevant literatures that will give us sound conception of the fact. The section four provides an avenue regarding research methodological approach and the relevant information on the time series data sets that are used for this study, while section five is discussed the empirical results. Finally, section six will provide the conclusion that will point out the possible policy recommendations of the study.