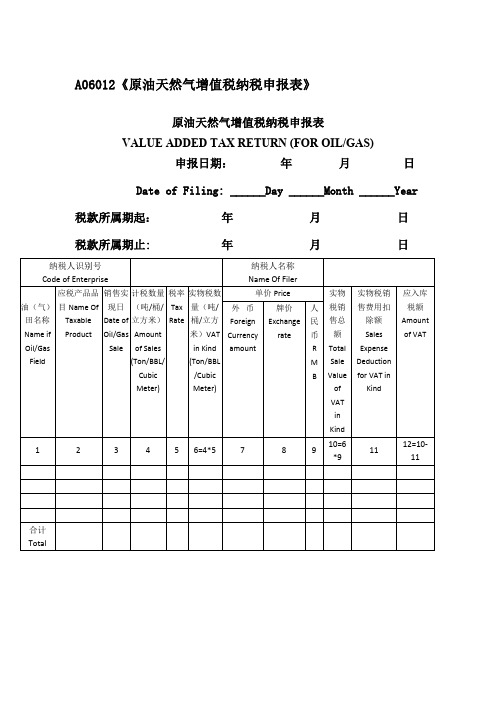

061001012《原油天然气增值税纳税申报表》

国家税务总局公告2012年第3号――关于发布《中外合作及海上自营油

国家税务总局公告2012年第3号――关于发布《中外合作及海上自营油气田资源税纳税申报表》的公告【法规类别】资源税税收征收管理【发文字号】国家税务总局公告2012年第3号【发布部门】国家税务总局【发布日期】2012.01.20【实施日期】2012.02.01【时效性】现行有效【效力级别】部门规范性文件国家税务总局公告(2012年第3号)关于发布《中外合作及海上自营油气田资源税纳税申报表》的公告根据《财政部国家税务总局关于原油天然气资源税改革有关问题的通知》(财税〔2011〕114号),国家税务总局研究制定了适用于中外合作油气田和中国海洋石油总公司海上自营油气田填报的《中外合作及海上自营油气田资源税纳税申报表》,现予以发布,自2012年2月1日起施行。

特此公告。

国家税务总局二○一二年一月二十日附件:中外合作及海上自营油气田资源税纳税申报表RESOURCE TAX RETURN (FOR OIL/GAS )税款所属期tax period : 年 月 日至 年 月 日 申报日期date of filing : 年 月 日 单位:元油(气)田名称应税产品名称 销售实现日 销售量(吨/桶/立方米) 规定税率减征率实际征收率资源税纳税数量(吨/桶/立方米)单价销售(不增值税)Name of Oil/Gas Field Name Of Taxable Product Date of oil/gas sale Amount of Sales (Ton/BBL/Cubic Meter ) Legal tax rate Reduction rate effective RT rate Amount of Taxes(Ton/BBL/Cubic Meter ) Unit-priceSalRev in tot1234567=5-68=4×7910。

(营改增)增值税纳税申报表(适用于增值税一般纳税人)及

上海市国家税务局、上海市处所税务局增值税纳税申报表〔适用于增值税一般纳税人〕及其附表填报说明〔2021年〕一、增值税纳税申报表〔适用于增值税一般纳税人〕填表说明〔一〕“税款所属时间〞填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

〔二〕“填表日期〞填写纳税人填写本表的具体日期。

〔三〕“纳税人识别号〞填写税务机关为纳税人确定的识别号,即:税务登记证号码。

〔四〕“所属行业〞按照国民经济行业分类与代码中的小类行业填写。

〔五〕“纳税人名称〞填写纳税人单元名称全称,不得填写简称。

〔六〕“法定代表人姓名〞填写纳税人法定代表人的姓名。

〔七〕“注册地址〞:填写纳税人税务登记证所注明的详细地址。

〔八〕“营业地址〞填写纳税人营业地的详细地址。

〔九〕“开户银行及帐号〞填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

〔十〕“企业登记注册类型〞按税务登记证填写。

〔十一〕“号码〞填写纳税人注册地和经营地的号码。

〔十二〕“即征即退货物及劳务〞列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务〞列的此中数。

〔十三〕“本年累计〞列,填写年度内各月数之和〔本填表说明另有填报要求的除外〕。

〔十四〕第1栏“〔一〕按适用税率征税货物及劳务发卖额〞:填写本期按一般计税方法计算缴纳增值税的应税行为发卖额。

营业税改征增值税应税效劳也在本栏填报,涉及应税效劳应填报“当期应税减除工程金额〞〔详见附件一〕减除之前不含税发卖额。

本栏包含在财政上不作发卖但按税法规定应缴纳增值税的视同发卖和价外费用的发卖额,外贸企业作价发卖进料加工复出口的发卖额,税务、财政、审计部分查抄按税率计算调整的发卖额。

〔本栏“一般货物及劳务〞的“本月数〞列应等于附列资料〔一〕第8行加第7行的“小计〞栏填报〕〔十五〕第2栏“应税货物发卖额〞:填写本期按一般计税方法计算缴纳增值税的货物发卖额。

含在财政上不作发卖但按税法规定应缴纳增值税的视同发卖和价外费用发卖额,以及外贸企业作价发卖进料加工复出口的货物。

标题国家税务总局关于发布中外合作及海上自营油气田资

标题:国家税务总局关于发布《中外合作及海上自营油气田资源税纳税申报表》的公告文号:国家税务总局公告2012年第3号被转发文件标题:被转发文件文号:单位:国家税务总局法律级次:税收规范性文件税种:资源税有关规费:税收优惠:征收管理:法律救济公布日期:2012-01-20结束时间:实施日期:2012-02-01时效性:有效主题词:国家税务总局关于发布《中外合作及海上自营油气田资源税纳税申报表》的公告1文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.国家税务总局公告2012年第3号根据《财政部国家税务总局关于原油天然气资源税改革有关问题的通知》(财税〔2011〕114号),国家税务总局研究制定了适用于中外合作油气田和中国海洋石油总公司海上自营油气田填报的《中外合作及海上自营油气田资源税纳税申报表》,现予以发布,自2012年2月1日起施行。

特此公告。

二○一二年一月二十日附件:1、中外合作及海上自营油气田资源税纳税申报表填表说明2、中外合作及海上自营油气田资源税纳税申报表附件1中外合作及海上自营油气田资源税纳税申报表填表说明Instructions for Resource Tax Return (for Oil/Gas)一、本表适用于中外合作油(气)田和海上自营油(气)田申报资源税时填报。

本表由申报单位按月填报,或由主2文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.管税务机关根据实际情况具体核定。

The resource tax return is applicable to Sino-foreign cooperative oil (gas) fields and self-operated offshore oil (gas) fields . It is supposed to be filed in month or in other ways approved by the tax authority.二、纳税(申报)人名称Name of taxpayer/filer填写负责办理油(气)田资源税申报事项的公司名称。

山东省国家税务局关于中国石油天然气股份有限公司山东销售分公司汇总核算增值税有关问题的通知

山东省国家税务局关于中国石油天然气股份有限公司山东销售分公司汇总核算增值税有关问题的通知文章属性•【制定机关】山东省国家税务局•【公布日期】2006.09.27•【字号】鲁国税函[2006]258号•【施行日期】2006.11.01•【效力等级】地方规范性文件•【时效性】部分失效•【主题分类】增值税,税务综合规定正文山东省国家税务局关于中国石油天然气股份有限公司山东销售分公司汇总核算增值税有关问题的通知(鲁国税函[2006]258号)各市国家税务局:中国石油天然气股份有限公司山东销售分公司(以下简称中石油山东销售公司)是中国石油天然气股份有限公司在山东省设立的全资分公司,自2000年进入山东地区开发成品油销售网络,主要从事汽油、柴油、润滑油等成品油的批发和零售业务。

该公司按照总公司的统一要求,在机构设置上实行国际通用的扁平化管理模式,在物流上实行“以省为单位的二次配送”,在财务管理上实行“全面预算管理,资金集中、资产集中、核算集中”的财务管理模式。

为支持国有企业深化改革,加强增值税管理,根据现行税收规定、企业实际核算情况和我省实际,经研究决定,批准对中石油山东销售公司实行统一核算增值税。

现将有关问题通知如下:一、成立中国石油天然气股份有限公司山东销售结算中心(以下简称结算中心),注册地为济南,负责中石油山东销售公司油品的销售和配送工作,并以该结算中心为主体对各市级分公司(含省公司本部、结算中心本部,下同)的增值税进行汇总核算。

二、中国石油天然气股份有限公司将配送至山东境内的油品向中石油山东销售公司开具销售发票,由中石油山东销售公司将全部油品调拨给结算中心,开具油品调拨单。

三、结算中心根据各地实际所需油品数量进行配送,并开具油品调拨单,各市级分公司之间相互调拨油品时由结算中心用调拨单对抵。

四、对中石油山东销售公司所属各市级分公司,实行按月预征、年终清算的核算方式。

具体办法如下:(1)各市级分公司取得的增值税专用发票及其他合法抵扣凭证,在其所在地主管税务机关认证、采集后,按月填制《中石油山东销售公司各市级分公司申报抵扣进项税额统计表》(见附件1),经其主管税务机关审核确认并加盖公章后,报结算中心,由结算中心统一计算抵扣。

国家税务总局关于中国石油天然气股份有限公司缴纳企业所得税问题的通知-国税函[2000]559号

![国家税务总局关于中国石油天然气股份有限公司缴纳企业所得税问题的通知-国税函[2000]559号](https://img.taocdn.com/s3/m/15ff3516f02d2af90242a8956bec0975f465a44b.png)

国家税务总局关于中国石油天然气股份有限公司缴纳企业所得税问题的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------国家税务总局关于中国石油天然气股份有限公司缴纳企业所得税问题的通知(2000年7月21日国税函〔2000〕559号)北京、天津、上海、重庆、辽宁、吉林、黑龙江、河北、古蒙古、陕西、甘肃、青海、宁夏、新疆、西藏、四川省(自治区、直辖市)国家税务局,大连市国家税务局:为了支持中国石油天然气股份有限公司经营管理体制改革,加强企业所得税的征收管理,保证国家税款及时、足额入库,现对中国石油天然气股份有限公司及其所属企业缴纳企业所得税问题,明确如下:一、中国石油天然气股份有限公司及所属全资子公司、分公司,按照“统一计算、分级管理、就地预交、集中清算”的原则,实行合并缴纳企业所得税。

中国石油天然气股份有限公司以公司本部和各全资子公司、分公司为合并纳税的成员企业。

二、中国石油天然气股份有限公司所属各成员企业,应根据《中华人民共和国企业所得税暂行条例》及其有关规定,计算每一纳税年度应缴纳的企业所得税,并按规定比例在当地预交。

大庆油田有限责任公司在当地预交的比例,由国家税务总局每年核定;其他成员企业按年度应缴纳企业所得税额的70%在当地预交。

2000年度大庆油田有限责任公司就地预交企业所得税的比例为年度应缴纳企业所得税额的35%。

三、中国石油天然气股份有限公司以成员企业为单位办理技术改造国产设备投资抵免所得税,以该成员企业按规定比例的应就地预交的所得税按规定抵免。

四、中国石油天然气股份有限公司所属各成员企业,应根据税收法规的规定按期申报并预缴应就地预交的税款,年终汇算清缴。

财政部、国家税务总局关于调整原油天然气资源税税额标准的通知

财政部、国家税务总局关于调整原油天然气资源税税额标准的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2005.07.29•【文号】财税[2005]115号•【施行日期】2005.07.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】资源税正文财政部、国家税务总局关于调整原油天然气资源税税额标准的通知(财税[2005]115号)各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局:经研究决定,自2005年7月1日起,调整油田企业原油、天然气资源税税额标准,调整后的税额见附表。

请遵照执行。

附件:原油天然气资源税税额表财政部国家税务总局二00五年七月二十九日附件:原油天然气资源税税额表┏━━━┯━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┯━━┯━━━━┓┃税目││税额│课税单位┃┠───┼────────────────────────────────┼──┼────┨┃│中国石油天然气股份有限公司新疆油田分公司、中国石油天然气股份有限││┃┃│公司吐哈油田分公司、中国石油天然气股份有限公司塔里木油田分公司、││┃┃│塔里木河南勘探公司、中国石油化工股份有限公司西北分公司、中国石油│30元│吨┃┃│天然气股份有限公司青海油田分公司、大庆油田有限责任公司││┃┠───┼────────────────────────────────┼──┼────┨┃│中国石油天然气股份有限公司华北油田分公司、中国石油天然气股份有限││┃┃│公司长庆油田分公司、延长油矿管理局│28元│吨┃┠───┼────────────────────────────────┼──┼────┨┃│中国石油天然气股份有限公司冀东油田分公司、中国石油天然气股份有限││┃┃│公司大港油田分公司、中国石油化工股份有限公司江汉油田分公司、中国││┃┃│石油化工股份有限公司中原油田分公司、中国石化中原油气高新股份有限│24元│吨┃┃原油│公司││┃┠───┼────────────────────────────────┼──┼────┨┃│中国石化胜利油田有限公司、中国石油天然气股份有限公司辽河油田分公││┃┃│司、中国石油天然气股份有限公司吉林油田分公司、中国石油化工股份有││┃┃│限公司华东分公司、中国石油化工股份有限公司江苏油田分公司、中国石│22元│吨┃┃│油化工股份有限公司河南油田分公司││┃┠───┼────────────────────────────────┼──┼────┨┃│中国石油天然气股份有限公司西南油气日分公司、中国石油天然气股份有││┃┃│限公司玉门油田分公司│18元│吨┃┠───┼────────────────────────────────┼──┼────┨┃│其他石油开采企业│16元│吨┃┠───┼────────────────────────────────┼──┼────┨┃│各企业的稠油、高凝油│14元│吨┃┠───┼────────────────────────────────┼──┼────┨┃│中国石油天然气股份有限公司西南油气田分公司│15元│千立方米┃┠───┼────────────────────────────────┼──┼────┨┃│大庆油田有限责任公司│14元│千立方米┃┠───┼────────────────────────────────┼──┼────┨┃│中国石化胜利油田有限公司、中国石油天然气股份有限公司辽河油田分公││┃┃│司│13元│千立方米┃┠───┼────────────────────────────────┼──┼────┨┃│中国石油天然气股份有限公司长庆油田分公司│12元│千立方米┃┠───┼────────────────────────────────┼──┼────┨┃天然气│中国石油天然气股份有限公司华北油田分公司、中国石油天然气股份有限││┃┃│公司大港油田分公司、中国石油化工股份有限公司中原油田分公司、中国││┃┃│石化中原油气高新股份有限公司、中国石油化工股份有限公司河南油田分││┃┃│公司、中国石油天然气股份有限公司新疆油田分公司、中国石油天然气股│ 9元│千立方米┃┃│份有限公司冀东油田分公司、中国石油天然气股份有限公司吐哈油田分公││┃┃│司、中国石油天然气股份有限公司塔里木油田分公司、中国石油天然气股││┃┃│份有限公司吉林油田分公司││┃┠───┼────────────────────────────────┼──┼────┨┃│其他天然气开采企业│ 7元│千立方米┃┗━━━┷━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┷━━┷━━━━┛。

四川省国家税务局关于原油、天然气预征额(率)确定、调整后增值税

乐税智库文档

财税法规

策划 乐税网

四川省国家税务局关于原油、天然气预征额(率)确定、调整后增

值税税款结算划拨问题的函

【标 签】增值税税款结算,税款结算划拨问题

【颁布单位】四川省国家税务局

【文 号】川国税函发﹝1996﹞55号

【发文日期】1996-04-03

【实施时间】1996-04-03

【 有效性 】全文有效

【税 种】增值税

根据我局川国税发[1996]86号文件规定,从1996年1月1日起,四川石油管理局的原油(含凝析油)产品增值税采取在其生产地预征,四川石油管理局核算地清结算的办法,并确定其预征额为30元/吨。

天然气产品生产、净化、销售地预征额(率)分别调整为7元/千立方米、4.5元/千立方米、6‰。

由于我局文件在今年4月下发,对今年1至3月已按原规定计算缴纳的原油(含凝析油)增值税、天然气预征税额与其预征额(率)确定、调整后的税款差额,四川石油管理局将于1996年6月30日前结算后划拨各井口、净化厂、配气站所在地税务机关。

希各地配合四川石油管理局作好税款的结算划拨工作。

一九九六年四月三日。

国家税务总局关于印发《中国石化股份公司西南油气分公司原油天然气增值税征收管理办法》的通知

国家税务总局关于印发《中国石化股份公司西南油气分公司原油天然气增值税征收管理办法》的通知文章属性•【制定机关】国家税务总局•【公布日期】2008.04.21•【文号】国税函[2008]350号•【施行日期】2007.10.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】增值税正文国家税务总局关于印发《中国石化股份公司西南油气分公司原油天然气增值税征收管理办法》的通知(国税函〔2008〕350号2008年4月21日)四川、贵州、广西、云南省(自治区)国家税务局:为规范中国石化股份有限公司西南油气分公司(以下简称西南油气分公司)及其所属单位的税收管理,现将《中国石油化工股份有限公司西南油气分公司增值税征收管理办法》(以下简称《管理办法》)印发给你们,并将有关问题明确如下:一、西南油气分公司及其所属各单位增值税征收管理按照《管理办法》执行。

二、原中国石油化工股份有限公司南方勘探分公司(以下简称原南方勘探分公司)重组划转到西南油气分公司的单位所在地主管国家税务局和原中国石油化工股份有限公司西南分公司所在地主管国家税务局,应对上述单位留抵的进项税额进行清理和确认,继续从该单位的销项税额中抵扣。

三、原南方勘探分公司重组划转到西南油气分公司的单位所在地主管国家税务局应对上述单位此前超缴的增值税款进行清理和确认,根据《中华人民共和国税收征收管理法》的有关规定,负责对超缴的增值税款及加算的银行存款利息予以退库或抵减应纳税额。

中国石化股份公司西南油气分公司增值税征收管理办法第一条为加强对中国石化股份公司西南油气分公司(以下简称西南油气分公司)的增值税管理,根据《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》及有关税收规定,制定本办法。

第二条凡西南油气分公司所属在四川、广西、贵州、云南省(区)的单位均适用本办法。

第三条西南油气分公司及所属各单位为增值税纳税义务人,在各自机构所在地办理税务登记证、增值税一般纳税人认定,领购和使用增值税专用发票。

A06012《原油天然气增值税纳税申报表》

外币Foreign Currency amount

牌价Exchange rate

人民币

RMB

1

2

3

45Βιβλιοθήκη 6=4*578

9

10=6*9

11

12=10-11

合计Total

声明

Declaration

我声明:此申报表是根据《中华人民共和国增值税暂行条例》及有关文件的规定填报的,我确信它是真实的、可靠的、完整的。

受理日期

受理人

审核日期

审核人

审核记录

中华人民共和国国家税务总局监制

Printed Under the Supervision of the State

Administration of Taxation the People’s Republic

【表单说明】

无

A06012

原油天然气增值税纳税申报表

VALUE ADDED TAX RETURN (FOR OIL/GAS)

申报日期:年月日

Date of Filing: ______Day ______Month ______Year

税款所属期起:年月日

税款所属期止:年月日

纳税人识别号

Code of Enterprise

I declare that the return is filled out in accordance with the PROVISIONAL REGULATIONS OF THE PEOPLES REPUBLIC OF CHINA ON VALUE ADDED TAX and other relevant documents and I promise contained in the return are true, reliable and complete.

中外合作及海上自营油气田资源税纳税申报表

中外合作及海上自营油气田资源税纳税申报表RESOURCE TAX RETURN (FOR OIL/GAS)税款所属期tax period: 年月日至年月日申报日期date of filing: 年月日中华人民共和国国家税务总局监制Printed Under the Supervision of the State Administration of Taxation of the People’s Republic of China【表单说明】1、本表适用于中外合作油(气)田和海上自营油(气)田申报资源税时填报。

本表由申报单位按月填报,或由主管税务机关根据实际情况具体核定。

The resource tax return is applicable to Sino-foreign cooperative oil (gas) fields and self-operated offshore oil (gas) fields . It is supposed to be filed in month or in other ways approved by the tax authority.2、纳税(申报)人名称Name of taxpayer/filer填写负责办理油(气)田资源税申报事项的公司名称。

It is supposed to be the name of the company who has the responsibility to file the resource tax return.3、油(气)田名称Name of the oil/gas field填写实际负有缴税义务的油田或气田名称。

It is supposed to be the name of the oil or gas field which actually bears the tax liability.4、应税产品名称Name of taxable product填写现行资源税规定中列明的应税产品,如原油、稠油、高凝油、天然气、高含硫天然气、三次采油、低丰度油气、深水油气等。

财政部、国家税务总局关于原油天然气资源税改革有关问题的通知

财政部、国家税务总局关于原油天然气资源税改革有关问题的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2011.11.15•【文号】财税[2011]114号•【施行日期】2011.11.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】资源税正文财政部、国家税务总局关于原油天然气资源税改革有关问题的通知(财税[2011]114号)根据国务院决定,自2011年11月1日起,在全国实施原油、天然气资源税改革,现就有关问题通知如下:一、关于原油、天然气资源税优惠政策问题经国务院批准,对开采下列原油、天然气免征或减征资源税:(一)油田范围内运输稠油过程中用于加热的原油、天然气免征资源税。

(二)稠油、高凝油和高含硫天然气资源税减征40%。

稠油,是指地层原油粘度大于或等于50%毫帕/秒或原油密度大于或等于0.92克/立方厘米的原油。

高凝油,是指凝固点大于40℃的原油。

高含硫天然气,是指硫化氢含量大于或等于30克/立方米的天然气。

(三)三次采油资源税减征30%。

三次采油,是指二次采油后断续以聚合物驱、复合驱、泡沫驱、气水交替驱、二氧化碳驱、微生物驱等方式进行采油。

(四)低丰度油气田资源税暂减征20%。

低丰度油田,是指每平方公里原油可采储量丰度在25万立方米以下的油田。

低丰度气田,是指每平方公里天然气可采储量丰度在2.5亿立方米以下的气田。

(五)深水油气资源税减征30%。

深水油气田,是指水深超过300米(不含)的油气田。

符合上述减免税规定的原油、天然气划分不清的,一律不予减免;同时符合上述两项及两项以上减税规定的,只能选择其中一项执行,不能叠加适用。

财政部和国家税务总局可根据国家有关规定标准及实际情况的变化对上述政策进行调整。

二、关于原油、天然气资源税优惠政策实施问题为了便于征管,对开采稠油、高凝油、高含硫天然气、低丰度油气资源及三次采油的陆上油气田企业,根据以前年度符合上述减税规定的原油、天然气销售额占其原油、天然气总销售额的比例,确定资源税综合减征率和实际征收率,计算资源税应纳税额,计算公式为:综合减征率=∑(减税项目销售×减征幅度×5%)÷总销售额实际征收率=5%-综合减征率应纳税额=总销售额×实际征收率中国石油天然气集团公司和中国石油化工集团公司(以下简称中石油、中石化)陆上油气田企业的综合减征率和实际征收率由财政部和国家税务总局确定,具体综合减征率和实际征收率按本通知所附《全国陆上油气田企业原油天然气资源税实际征收率表》执行。

财政部关于2006年度中国石油化工集团公司勘探开发(天然气)项目认定的通知-财关税[2007]5号

![财政部关于2006年度中国石油化工集团公司勘探开发(天然气)项目认定的通知-财关税[2007]5号](https://img.taocdn.com/s3/m/73c2726900f69e3143323968011ca300a6c3f68f.png)

财政部关于2006年度中国石油化工集团公司勘探开发(天然气)项目认定的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------财政部关于2006年度中国石油化工集团公司勘探开发(天然气)项目认定的通知(2007年1月24日财关税〔2007〕5号)海关总署:根据《财政部、海关总署、国家税务总局关于印发〈关于在我国陆上特定地区开采石油(天然气)进口物资免征进口税收的规定〉的通知》(财关税〔2006〕12号)和《财政部、海关总署、国家税务总局关于印发〈关于在我国海洋开采石油(天然气)进口物资免征进口税收的规定〉的通知》(财关税〔2006〕10号),经审核,对中国石油化工集团公司2006年度在陆上特定地区和海洋进行石油(天然气)勘探开发的项目(见附件1、2),按上述两规定进口的物资,免征进口关税和进口环节增值税。

本通知执行期限为2006年1月1日至2006年12月31日。

附件1:2006年度中国石油化工集团公司陆上特定地区和海洋地区石油(天然气)自营勘探开发项目---------------------------------------|序号|项目名称|项目地区|项目执行企业||--|--------|-------|-----------------||一|陆上特定地区项目||||--|--------|-------|-----------------|||||中国石化股份有限公司胜利油田分公司|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司||1|新疆和田地区勘探|塔克拉玛干沙漠|河南石油勘探局|||||江汉石油管理局|||||中国石化股份有限公司石油勘探开发|||||研究院||--|--------|-------|-----------------|||白音查干油田勘探||中国石化股份有限公司中原油田分公司||2||浑善达克沙地||||开发||中原石油勘探局||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司中原油田分公司|||||中原石油勘探局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局||3 |塔里木勘探开发|塔克拉玛干沙漠|滇黔桂石油勘探局|||||中国石化股份有限公司石油勘探开发|||||研究院|||||中国石化股份有限公司西北分公司|||||华北石油局、华东石油局|||||西南石油局、中南石油局||--|--------|-------|-----------------|||||中国石化股份有限公司中原油田分公司||4|青海油田勘探开发|柴达木盆地沙漠|中原石油勘探局||||及戈壁荒漠|中国石化股份有限公司石油勘探开发|||||研究院|---------------------------------------续表1---------------------------------------|序号|项目名称|项目地区|项目执行企业||--|--------|-------|-----------------||||鄯善、库母塔格|||5|吐哈风险勘探||中原石油勘探局||||沙漠|||--|--------|-------|-----------------|||||中国石化股份有限公司河南油田分公司||6|焉耆盆地勘探开发|塔克拉玛干沙漠||||||河南石油勘探局江汉石油管理局||--|--------|-------|-----------------|||||中国石化股份有限公司河南油田分公司||7|腾格里沙漠勘探|腾格里沙漠||||||河南石油勘探局||--|--------|-------|-----------------|||巴丹吉林盆地油气||中国石化股份有限公司华北分公司||8||巴丹吉林沙漠|华东石油局|||勘查||华北石油局||--|--------|-------|-----------------|||内蒙古北部盆地油||中国石化股份有限公司华北分公司||9||巴丹吉林沙漠|华东石油局|||气地质调查||华北石油局||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司中原油田分公司|||||中原石油勘探局|||||江汉石油管理局|||||中国石化股份有限公司石油勘探开发||10|鄂尔多斯盆地油气|毛乌素沙漠|研究院|||地质调查||中国石化股份有限公司华北分公司|||||华东石油局|||||华北石油局|||||西南石油局|||||中南石油局||--|--------|-------|-----------------|||||胜利石油管理局|||||江汉石油管理局|||||中国石化股份有限公司石油勘探开发||11|鄂尔多斯盆地北部|毛乌素沙漠|研究院|||油气开发||中国石化股份有限公司中原高新股份|||||有限公司|||||中国石化股份有限公司华北分公司|||||华东石油局|---------------------------------------续表2---------------------------------------|序号|项目名称|项目地区|项目执行企业||--|--------|-------|-----------------|||||华北石油局||11 |鄂尔多斯盆地北部|毛乌素沙漠|西南石油局|||油气开发||中南石油局|||||中南分公司||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局、江汉石油管理局|||||中国石化股份有限公司江汉油田分公司||12|新疆塔里木盆地油|塔克拉玛干沙漠|中国石化股份有限公司石油勘探开发|||气勘探|及周缘戈壁地区|研究院|||||中国石化股份有限公司西部新区勘探|||||指挥部|||||中国石化股份有限公司西北分公司|||||华北石油局、华东石油局、西北石油局|||||西南石油局、中南石油局||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局||13 |新疆塔里木盆地雅|塔克拉玛干沙漠|中国石化股份有限公司石油勘探开发|||克拉凝析气田开采||研究院|||||中国石化股份有限公司西北分公司|||||华北石油局、华东石油局|||||西南石油局、中南石油局||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局||14 |新疆塔里木盆地塔|塔克拉玛干沙漠|中国石化股份有限公司石油勘探开发|||河油田开采||研究院|||||中国石化股份有限公司西北分公司|||||华北石油局、华东石油局|||||西南石油局、中南石油局|---------------------------------------续表3----------------------------------------|序号|项目名称|项目地区|项目执行企业||--|--------|-------|------------------|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局|||||中国石化股份有限公司石油勘探开发||15|新疆塔里木盆地亚|塔克拉玛干沙漠|研究院|||松迪气田开采||中国石化股份有限公司西北分公司|||||华北石油局|||||华东石油局|||||西南石油局|||||中南石油局||--|--------|-------|------------------|||||胜利石油管理局中南石油局||16 |西藏伦坡拉盆地油|藏北戈壁荒漠地|中国石化股份有限公司中南分公司|||气勘查|区|中国石化股份有限公司石油勘探开发|||||研究院||--|--------|-------|------------------|||||中国石化股份有限公司胜利油田有限公司|||||胜利石油管理局、河南石油勘探局|||||中国石化股份有限公司江苏油田分公司|||||江苏石油勘探局|||||中国石化股份有限公司江汉油田分公司|||||江汉石油管理局|||||中国石化股份有限公司河南油田分公司||17 |新疆准葛尔盆地油|古尔班通古特沙|中国石化股份有限公司石油勘探开发|||气勘探开发|漠|研究院|||||中国石化股份有限公司西部新区勘探|||||指挥部|||||中国石化股份有限公司西北分公司|||||华北石油局|||||华东石油局|||||西南石油局|||||中南石油局||--|--------|-------|------------------|||||中国石化股份有限公司中原油田分公司||18|新疆伊犁盆地伊宁|霍城沙漠|中原石油勘探局|||凹陷油气勘查||中国石化股份有限公司石油勘探开发|||||研究院|----------------------------------------续表4----------------------------------------|序号|项目名称|项目地区|项目执行企业||--|---------|-------|-----------------|||新疆阿尔勒泰地区布|布尔津-哈巴|中国石化股份有限公司江苏油田分公司||19 ||||||尔津盆地油气勘察|河-吉木乃沙漠|江苏石油勘探局||--|---------|-------|-----------------||二|海洋地区项目||||--|---------|-------|-----------------||||山东东营(浅海|中国石化股份有限公司胜利油田分公司||1|埕岛浅海油田开发||||||滩涂)|胜利石油管理局||--|---------|-------|-----------------|||胜利浅海和滩海勘|山东东营(浅海|中国石化股份有限公司胜利油田分公司||2 ||||||探|滩涂)|胜利石油管理局||--|---------|-------|-----------------|||||中国石化股份有限公司江苏油田分公司||3|苏北外围盐城凹陷|江苏盐城射阳-|江苏石油勘探局|||勘探开发|如东|中国石化股份有限公司石油勘探开发|||||研究院||--|---------|-------|-----------------|||||中国石化股份有限公司上海海洋油气|||||分公司||4 |东海油气勘探|东海|上海海洋石油勘探开发总公司|||||中国石化股份有限公司石油勘探开发|||||研究院||--|---------|-------|-----------------|||东海陆架盆地气田||中国石化股份有限公司上海海洋油气||5||东海|分公司|||开采||上海海洋石油勘探开发总公司||--|---------|-------|-----------------|||||中国石化股份有限公司江苏油田分公司||6|南黄海选定海域油|南黄海|江苏石油勘探局|||气勘探||中国石化股份有限公司石油勘探开发|||||研究院||--|---------|-------|-----------------||||山东东营(浅海|中国石化股份有限公司胜利油田分公司||7|潍北凸起勘探||||||滩涂)|胜利石油管理局||--|---------|-------|-----------------|||||中国石化股份有限公司胜利油田分公司||8|辽东湾海域勘探|渤海湾||||||胜利石油管理局||--|---------|-------|-----------------|||||中国石化股份有限公司上海海洋油气|||北部湾-琼东南海||分公司||9 ||南海|中国石化股份有限公司石油勘探开发|||域勘探||研究院|||||上海海洋石油勘探开发总公司|----------------------------------------附件2:2006年度中国石油化工集团公司中外合作中标区块石油(天然气)勘探开发项目---------------------------------------------------------------||地区||区块面积|签约|合同|外方国别及|中标区块||||序号||项目名称|||期限|||中方项目执行企业|备注|||名称||(平方千米)|日期|(年)|公司名称|批准文号||||--|---|------|------|-----|---|--------|-------|----------|--|||渤海湾|胜利单井改造||||美国BJ石油服|[1997]外经贸资|胜利石油管理局中国石|||1 |||2000 |1996.5.28 |10 |务(中国)有限公||化股份有限公司胜利油|陆上|||盆地|增产项目||||司|-函字第 189号|田有限公司|||--|---|------|------|-----|---|--------|-------|----------|--||||||||||胜利石油管理局中国石|||2 |渤海湾|胜利埕岛西勘|149 |1996.7.10 |30|美国能源开发|[1996]外经贸资|化股份有限公司胜利油|浅海|||盆地|探开发生产项||||(中国)有限公司|-函字第526号|田有限公司上海海洋石|滩涂||||目||||||油局|||--|---|------|------|-----|---|--------|-------|----------|--|||渤海湾|胜利桩西古潜||||马来西亚云顶石|[1999]外地经贸|胜利石油管理局中国石|浅海||3 ||山油田提高采|51 |1999.8.30 |25 |油天然气(中国)|资-函字第534|化股份有限公司胜利油||||盆地|收率项目||||有限公司|号|田有限公司|滩涂||--|---|------|------|-----|---|--------|-------|----------|--|||渤海湾|胜利罗家油田|||||[2000]外经贸资|胜利石油管理局中国石|||4 ||义64区块开发|13.15 |2000.8.23 |25 |美国微生物公司||化股份有限公司胜利油|陆上|||盆地|生产项目|||||-函字第 769号|田有限公司||---------------------------------------------------------------——结束——。

《中华人民共和国国家税务总局矿区使用费年度申报表》

中华人民共和国国家税务总局矿区使用费年度申报表

油(气)田名称:

作业者名称: 数量单位:吨/立方米申报所属期:自 年 月 日至 年 月 日 金额单位:人民币元

【表单说明】

本表适用于中外合作油(气)田和海上自营油(气)田年度汇算清缴矿区使用费时填报。

本表由参与合作并负责代缴矿区使用费的石油公司填写。

本表中的主要填写内容:

(一)申报所属期起止:填写本期(次)申报矿区使用费所属期

(二)纳税人名称:填写参与合作并负责办理油(气)田矿区使用费申报事项的石油公司名称。

(三)油气田名称:填写实际负有缴费义务的油田或气田名称。

(四)本年度已预缴矿区使用费原油(气)量:填写矿区使用费预缴申报表中第8项“本期实际预缴矿区使用费数量”的全年累计数。

(五)上年应抵扣矿区使用费原油(气)量:填写上年汇算清缴应退矿区使用费数量。

(六)上年应补缴矿区使用费原油(气)量:填写上年汇算清缴应补缴矿区使用费数量。

本表一式三份报主管税务机关。

标题国家税务总局关于发布《中外合作及海上自营油气田资

标题:国家税务总局关于发布《中外合作及海上自营油气田资源税纳税申报表》的公告文号:国家税务总局公告2012年第3号被转发文件标题:被转发文件文号:单位:国家税务总局法律级次:税收规范性文件税种:资源税有关规费:税收优惠:征收管理:法律救济公布日期:2012-01-20结束时间:实施日期:2012-02-01时效性:有效主题词:国家税务总局关于发布《中外合作及海上自营油气田资源税纳税申报表》的公告国家税务总局公告2012年第3号根据《财政部国家税务总局关于原油天然气资源税改革有关问题的通知》(财税〔2011〕114号),国家税务总局研究制定了适用于中外合作油气田和中国海洋石油总公司海上自营油气田填报的《中外合作及海上自营油气田资源税纳税申报表》,现予以发布,自2012年2月1日起施行。

特此公告。

二○一二年一月二十日附件:1、中外合作及海上自营油气田资源税纳税申报表填表说明2、中外合作及海上自营油气田资源税纳税申报表附件1中外合作及海上自营油气田资源税纳税申报表填表说明Instructions for Resource Tax Return (for Oil/Gas)一、本表适用于中外合作油(气)田和海上自营油(气)田申报资源税时填报。

本表由申报单位按月填报,或由主管税务机关根据实际情况具体核定。

The resource tax return is applicable to Sino-foreign cooperative oil (gas) fields and self-operated offshore oil (gas) fields . It is supposed to be filed in month or in other ways approved by the tax authority.二、纳税(申报)人名称Name of taxpayer/filer填写负责办理油(气)田资源税申报事项的公司名称。

会计实务:中外合作开采石油(天然气)资源申报缴纳增值税_1

中外合作开采石油(天然气)资源申报缴纳增值税一、业务概述根据《中华人民共和国增值税暂行条例》的有关规定,合作油(气)田的原油、天然气增值税由按次申报纳税改为按期申报纳税。

二、法律依据《国家税务总局关于中外合作开采石油(天然气)资源申报缴纳增值税有关问题的通知》(国税函〔 2002〕450 号)三、纳税人应提供主表、份数《原油、天然气增值税申报表》,2 份四、纳税人应提供资料1.原油、天然气增值税纳税申报表2.本次原油、天然气的销售价格、销售费用、销售去向等明细资料3.合作油(气)田的产量、存量、分配量、销售量五、纳税人办理业务的时限要求纳税期限可以是一日、三日、五日、十日、十五日或一个月,并应自确定的纳税期限期满之日起五日内预缴税款,于次月一日起十五日内申报纳税并结清上月应纳税款。

六、税务机关承诺时限提供资料完整、填写内容准确、各项手续齐全、无违章问题,符合受理条件的当场受理申报。

七、工作标准和要求1.审核、接收申报(1)审核企业报送资料是否齐全、合法、有效,《原油、天然气增值税申报表》填写是否完整准确,签章是否齐全;(2)审核纳税人《原油、天然气增值税申报表》填写内容与附报资料是否相符;(3)对审核无误的,在《原油、天然气增值税申报表》上签字、加盖印章,一份留存,一份给纳税人;(4)将审核后的增值税申报数据录入系统;(5)纳税人提交资料不全或者填报内容不符合规定的,应当场一次性告知纳税人补正或重新填报。

2.资料归档小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

油气田企业增值税抵扣规定

油气田企业增值税抵扣规定1.油气田企业为生产原油、天然气接受其他油气田企业提供的生产性劳务,可凭劳务提供方开具的增值税专用发票注明的增值税额予以抵扣。

2.油气田企业下列项目的进项税额不得从销项税额中抵扣:(1)购进固定资产。

(2)用于非应税项目的购进货物或应税劳务,非应税项目是指提供非应税劳务、转让无形资产、销售不动产、建造非生产性建筑物及构筑物。

(3)用于免税项目的购进货物或应税劳务。

(4)用于集体福利或个人消费的购进货物或应税劳务,包括所属的学校、医院、饭店、招待所、托儿所(幼儿园)、疗养院、文化娱乐单位等部门购进的货物或应税劳务。

(5)非正常损失的购进货物。

(6)非正常损失的在产品、产成品所耗用的购进货物或应税劳务。

油气田企业购进的固定资产,是指列入《油气田企业购进固定资产目录》(附件二)的资产。

附件二:油气田企业购进固定资产目录序号固定资产类别固定资产名称1、钻机2、水泥车3、液罐车4、压裂车5、酸化车6、试井车7、清蜡车8、洗井车9、混砂车10、拉砂车11、液氮罐(泵)车12、配液车13、下灰车14、水泥搅拌车15、管浆车16、压风机17、仪表车18、仪器车19、震源(车)20、电缆绞车21、测井支架车22、打拨桩车23、拉源车24、爆炸车25、沙漠车26、射孔绞车27、立放运井架车28、泥浆化验车29、防砂作业车二、施工设备1、汽车吊2、装载机3、挖掘机4、推土机5、拖拉机6、平地机7、压路机8、摊铺机9、抓管机10、履带式拖拉机11、钻孔立杆机12、沥青洒布机三、运输设备1、卡车2、自卸车3、客货车4、油水罐车5、随车吊车6、管子拖车7、平板拖车8、挂车9、大客车10、中客车11、旅行车12、轿车13、吉普车14、地质化验车15、消防车16、干粉消防车17、巡井车18、油水化验车19、水陆两用车20、设备监测车21、通信车22、送班车23、工程修理车24、救护车25、警车26、囚车27、带电作业车28、环保卫生车29、餐车30、冷藏车31、液化气罐车32、计量检测车33、科普车34、安监车35、综合养路车四、动力设备1、蒸汽发电机组2、内燃机发电机组3、燃汽轮发电机组五、机修加工设备1、车床2、钻床3、铣床4、创床5、插床6、锻压机7、制压机8、制管机9、制温机10、套管接箍机11、制氧机12、木工机械13、磨床14、镗床15、齿轮加工机床16、螺纹加工机床17、拉床18、电加工机床六、其它1、气垫船2、登陆艇3、大型计算机。

中外合作及海上自营油气田资源税纳税申报表

中外合作及海上自营油气田资源税纳税申报表RESOURCE TAX RETURN (FOR OIL/GAS)税款所属期tax period:年月日至年月日中华人民共和国国家税务总局监制Printed Under the Supervision of the State Administration of Taxation of the People’s Republic of China使用说明1、本表适用于中外合作油(气)田和海上自营油(气)田申报资源税时填报。

本表由申报单位按月填报,或由税务机关根据实际情况具体核定。

The resource tax return is applicable to Sino-foreign cooperative oil (gas) fields and self-operated offshore oil (gas) fields . It is supposed to be filed in month or in other ways approved by the tax authority.2、纳税(申报)人名称Name of taxpayer/filer填写负责办理油(气)田资源税申报事项的公司名称。

It is supposed to be the name of the company who has the responsibility to file the resource tax return.3、油(气)田名称Name of the oil/gas field填写实际负有缴税义务的油田或气田名称。

It is supposed to be the name of the oil or gas field which actually bears the tax liability.4、应税产品名称Name of taxable product填写现行资源税规定中列明的应税产品,如原油、稠油、高凝油、天然气、高含硫天然气、三次采油、低丰度油气、深水油气等。

山东省地方税务局转发《财政部、国家税务总局关于调整原油天然气资源税税额标准的通知》的通知

山东省地方税务局转发《财政部、国家税务总局关于调整原油天然气资源税税额标准的通知》的通知文章属性•【制定机关】山东省地方税务局•【公布日期】2006.06.02•【字号】鲁地税发[2006]64号•【施行日期】2006.06.02•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】资源税正文山东省地方税务局转发《财政部、国家税务总局关于调整原油天然气资源税税额标准的通知》的通知(鲁地税发[2006]64号)各市地方税务局:现将财政部、国家税务总局《关于调整原油天然气资源税税额标准的通知》(财税[2005]115号)转发给你们,并提出以下贯彻意见,请遵照执行。

一、根据《财政部国家税务总局关于胜利石油管理局所属企业油气资源税政策的批复》(财税[2006]54号)的有关规定,胜利油田石油管理局在我省境内的全资和控股的油气生产企业开采的原油天然气,均应按照中国石化胜利油田有限公司现行资源税单位税额标准缴纳资源税。

二、为加强省级资源税收入管理,根据《山东省税务局关于胜利油田纳税地点问题的通知》(鲁税一[1994]36号)文件的规定,胜利油田石油管理局在我省境内的全资和控股的油气生产企业开采的原油、天然气资源税均应向东营市地方税务主管机关申报纳税,由东营市地方税务局征收管理。

三、东营市地方税务局要加强对胜利油田原油、天然气开采企业资源税的征收管理,有关市地也要积极配合做好相关的日常管理工作,确保资源税政策贯彻落实到位。

执行中如有问题,请及时向省局(税收管理一处)反映。

附件:1、财政部、国家税务总局《关于调整原油天然气资源税税额标准的通知》(略)2、财政部、国家税务总局《关于胜利石油管理局所属企业油气资源税政策的批复》(略)3、现有企业名单(略)二ОО六年六月二日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

VAT in Kind (Ton/BBL/Cubic Meter)

单价Price

实物税销售总额Total Sale Value of VAT in Kind

实物税销售费用扣除额

Sales Expense Deduction for VAT in Kind

应入库税额Amount of VAT

原油天然气增值税纳税申报表

VALUE ADDED TAX RETURN (FOR OIL/GAS)

申报日期:年月日

Date of Filing: ______Day ______Month ______Year

税款所属期起:年月日

税款所属期止:年月日

纳税人识别号

Code of Enterprise

纳税人名称

外币

Foreign Currency amount

兑换率Exchange rate

折合人民币金额

RMB

1

2

3

4

5

6=4*5

7

8

9

10=6*9

11

12=10-11

合计Total

声明

Declaration

我声明:此申报表是根据《中华人民共和国增值税暂行条例》及有关文件的规定填报的,我确信它是真实的、®可靠的、完整的。

申报人签字:

Signature:

®企业盖章负责人(签字或盖章)办税人(签字或盖章)

Enterprise (Seal)Responsible Officer (Signature or Seal)Person for Tax Matters (Signature or Seal)

审核日期审核人

以下由税务机关填写(For Official Use Only):

I declare that the return is filled out in accordance with the PROVISIONAL REGULATIONS OF THE PEOPLES REPUBLIC OF CHINA ON VALUE ADDED TAX and other relevant documents and I promise contained in the return are true, reliable and complete.

Name Of Files Field

应税产品品目

Name Of Taxable Product

销售实现日Date of Oil/Gas Sale

计税数量(吨/桶/立方米)

Amount of Sales (Ton/BBL/Cubic Meter)

税率Tax Rate

受理日期

受理人

审核日期

审核人

审核记录

中华人民共和国国家税务总局监制

Printed Under the Supervision of the State

Administration of Taxation the People’s Republic