管理会计01

第一章《管理会计》

一 按照官方路线构建的管理会计基本概念框架

(七)官方路线的特征

该路线明确地将财务活动的主体范围限定为企事业单位,有助 于克服当前学术界对财务、财务活动和财务管理等相关概念的 解释不统一甚至自相矛盾的问题。所构建的管理会计基本概念 框架,涵盖了成本会计和财务管理的基本概念框架的绝大部分 内容,有助于正确划分管理会计与成本会计和财务管理的界限。

计,同时又是企业管理的重要组成部分,因而也有人称其为“内部经营管理 会计”,简称“内部会计”(internal accounting)。 • (8)管理会计是现代企业会计系统中与传统的财务会计相对立的概念。

二 按照管理职能路线构建的管理会计基本概念框架

(三)管理会计的职能

管理会计的职能是指管理会计实践本身客观存在的必然性所决定的 内在功能。按照管理五项职能的观点,可以将管理会计的主要职能 概括为以下五个方面:

一 按照官方路线构建的管理会计基本概念框架

(八)推行官方路线面临的困难及对策

在建设管理会计学体系时,如果强行推行官方路线,必然面临以下两难选择: 第一,重新划分学科,将财务管理学全盘纳入管理会计学体系;第二,维持 会计学科与财务学科并行分立的现状,人为造成管理会计学与财务管理学的 内容重复交叉。

东北财经大学会计学系列教材

管理会计

(第5版)

吴大军 主编

东北财经大学出版社

C目录 ONTENTS

01 第一章 管理会计概述 02 第二章 成本性态分析 03 第三章 变动成本法 04 第四章 本量利分析原理 05 第五章 预测分析 06 第六章 短期经营决策(上) 07 第七章 短期经营决策(下)

美国会计学会(American Accounting Association,AAA)于1958年和 1966年先后两次为管理会计提出了如下定义:“管理会计是指在处理企业 历史和未来的经济资料时,运用适当的技巧和概念来协助经营管理人员拟 订能达到合理经营目的的计划,并作出能达到上述目的的明智的决策。” 显然,他们将管理会计的活动领域限定于“微观”,即企业环境。

管理会计学习指导(一)

管理会计学习指导同学们:为便于大家对本课程内容能够抓住重点并深刻理解,中央电大《管理会计》课程组将各章重点内容提炼如下,供大家学习时参考。

第一章管理会计概论1.管理会计的定义和目标(1)管理会计的定义广义的管理会计是以现代管理科学和会计学为基础,以加强企业内部管理为目的,运用科学的方法,通过对企业经营活动过程进行规划、决策、控制和考核评价,为企业管理人员提供信息的一种管理方法。

(2)管理会计的目标主要概括为五个方面:合理预测、正确决策、合理规划、有效控制、合理评价。

2.管理会计的内容(1)成本管理会计成本管理会计中最重要的是标准成本制度,它是管理会计最基本的方法,既是计划目标,又是成本控制、分析的依据。

(2)规划与决策会计规划与决策会计是以企业的经营目标为依据,在预测企业前景的基础上,运用一系列现代管理技术和方法规划未来并参与决策。

主要包括预测分析、决策和全面预算。

(3)控制与责任会计控制与责任会计是以全面预算为依据,通过标准成本制度,实施有效的成本控制,通过划分责任建立责任会计。

它主要包括成本控制和责任会计。

成本管理会计是现代管理会计的核心部分,规划与决策会计、控制与责任会计是主体部分,并且规划与决策会计处于首位。

3.管理会计与财务会计的关系(1)联系信息资源共享,共同服务于企业管理,最终目标都是为了改善企业经营管理,提高经济效益。

在实现目标的过程中两者使用的方法相互渗透、相互促进。

所生产的信息有着共同的特征,即相关性和可靠性。

(2)区别职能目标不同、主体不同、资料时效不同、核算依据不同、信息的精确程度不同、编报时间不同、法律效力不同。

第二章成本习性与变动成本法1.成本的概念成本是为取得财产或接受劳务而牺牲的经济资源。

2.成本习性的概念、特点(1)成本习性的概念成本习性又称成本性态,是指在一定条件下成本总额与特定业务量之间的依存关系。

(2)成本习性的特点成本习性的特点:成本习性具有相对性、暂时性和可能转化性。

初级会计实务-第7章-管理会计基础

二、管理会计体系---管理会计指引体系

管 理 会 计 指 引 体 系

基本 指引

原则和目标; 基本指引起统领作用、是制定应用指引 和建设案例库的基础

基本指引只是 对管理会计普

应用 指引

基本工具方法; 应用指引居于主体地位,是对单位管理 会计工作的具体指导

遍规律和基本 认识的总结升 华,并不对应

用指引中未作

复利现值计算:

?元 10%

案例 库

案例库是对国内外管理会计经验的总结 提炼,是对如何运用管理会计应用指引 的实例示范

出描述的新问 题提供处理依 据

三、管理会计要素及具体内容

管理会计要素

应用环境

工具方法

管理会计 活动

信息与报告

(一)应用环境与管理会计活动

(1)应用环境

外部 环境

主要包括国内外经济、市 场、法律、行业等因素

应用 环境

(二)工具方法 7.风险管理领域应用的工具方法 风险管理,是指企业为实现风险管理目标,对企业风险进

行有效识别、评估、预警和应对等管理活动的过程。风险管理 领域应用的管理工具方法一般包括风险矩阵、风险清单等。

(三)信息与报告

管理会计信息包括管理会计应用过程中所使用和生成的财 务信息和非财务信息,是管理会计报告的基本元素。

(二)工具方法 3.成本管理领域应用的工具方法

(二)工具方法 3.成本管理领域应用的工具方法

(二)工具方法 4.营运管理领域应用的工具方法

(二)工具方法 5.投融资管理领域应用的工具方法

(二)工具方法 6.绩效管理领域应用的工具方法 绩效管理,是指企业与下级单位(部门)、员工之间就业

绩目标及如何实现业绩目标达成共识,并帮助和激励员工取得 优异业绩,从而实现企业目标的管理过程。绩效管理的核心是 业绩评价和激励管理。绩效管理领域应用的管理会计工具方法 一般包括关键绩效指标法、经济增加值法、平衡计分卡、绩效 棱柱模型等。

管理会计一知识点汇总

管理会计一知识点汇总是一个重要的管理工具,它通过对财务信息的分析和解释,为企业决策和管理提供支持。

在现代企业中,的应用已经被广泛认可,并成为企业管理的核心部分。

本文将梳理的一些重要知识点,帮助读者深入了解和掌握这一领域。

一、的概述是指在企业内部为管理者提供决策和控制信息的会计体系。

相比于财务会计,更侧重于内部管理和决策。

它通过预算、成本控制、绩效评估等手段,帮助管理者实现战略目标和提升企业绩效。

二、成本管理成本管理是的核心内容之一。

它可以帮助企业了解和掌握产品或服务的成本结构,并在此基础上做出合理的定价决策。

成本管理涉及到成本分类、成本分配、成本控制等方面的知识。

在成本分类方面,常见的分类方式有直接成本和间接成本、可变成本和固定成本、历史成本和标准成本等。

通过对成本的分类,企业可以更好地了解各个成本项目的性质和变动规律,为经营决策提供依据。

成本分配是指将总成本按照一定的依据分配到各个产品或服务上。

在成本分配中,常用的方法有直接法、间接法、直接成本法、活动基础成本分配法等。

通过合理的成本分配,企业可以实现对产品或服务的成本控制和决策支持。

成本控制是指通过对成本的监控和分析,发现和纠正成本偏差,达到优化成本的目的。

成本控制包括预算控制、实际成本分析、差异分析等环节。

通过成本控制,企业可以有效地管理成本,提高企业的经济效益。

三、预算管理预算管理是中的另一个重要内容。

它通过制定和执行预算,为企业的经营决策和绩效评估提供依据。

在预算制定方面,企业需要确定预算的范围、时间周期和制定流程。

通常,预算可以分为财务预算和经营预算。

财务预算主要是指收入、支出、利润等财务指标的预测和规划,而经营预算则更关注产品、投资和人力资源等方面的规划。

在预算执行方面,企业需要制定相应的控制措施,确保预算的执行效果。

同时,还需要进行预算的监控和分析,及时发现预算偏差,并采取相应的调整措施。

四、绩效评估绩效评估是的重要组成部分,它通过对企业绩效的度量和分析,为经营决策和激励措施提供依据。

会计的管理会计

会计的管理会计一、管理会计简介管理会计是指在企业内部进行的一种会计活动,用于辅助管理决策、提供管理信息和评估企业绩效。

它与财务会计不同,财务会计主要关注企业的财务报表,而管理会计更注重对企业内部各项经济活动的监控和管理。

下面将从管理会计的定义、目的和功能等方面进行详细概述。

二、管理会计的定义和目的管理会计是一种用来指导和控制企业管理的会计体系,它以成本计算为基础,以计划、预测、决策和控制为核心,为企业的经营决策和内部管理提供可靠的信息和数据支持。

管理会计的目的在于提高企业的效率和经济效益,增强企业的竞争力。

三、管理会计的功能1. 成本计算和成本控制:管理会计主要通过成本计算来确定产品或服务的成本,并通过成本控制来掌握和降低成本,以提高企业的利润水平。

2. 预测和决策:管理会计通过收集、分析和处理大量的会计数据和信息,为企业的决策提供可靠的依据和参考,帮助企业预测未来的市场变化和发展趋势,制定相应的经营策略和计划。

3. 绩效评估和指标体系建立:管理会计通过制定绩效评估指标体系,对企业的经营绩效进行评估和监控,及时发现问题并及时采取措施进行调整和改进。

4. 信息报告和提供:管理会计通过制定各种形式的报告,将会计信息、财务分析等以易于管理者理解和使用的形式呈现出来,帮助管理者更好地了解企业的经营状况和业务运营情况。

5. 决策支持和风险管理:管理会计为企业的战略决策和风险管理提供支持,通过对风险的分析和评估,帮助企业避免和降低风险,并指导企业的战略决策和发展方向。

四、管理会计的方法和技术管理会计依托于一系列的方法和技术,以提供高质量的管理信息和数据。

以下列举了常用的管理会计方法和技术:1. 成本核算方法:包括作业成本法、过程成本法、标准成本法等,用于计算产品或服务的成本。

2. 预算管理:通过制定预算、控制预算执行和对比实际执行情况等手段,进行经营管理和决策的工具。

3. 经营绩效评价指标体系:建立一套适用于企业的绩效评价指标体系,以评估企业的经营绩效和管理水平。

《管理会计学项目化教程》(项目五)

第 21 页

本钱平衡点〔见图5-1〕是两个备选方案的预期本钱在相等情况下的业务量。在企业的生产经营中, 企业经常面临各个备选方案的收入相等而本钱却不同的情况,这时就可采用本钱平衡点法进行方案 的择优选择。本钱平衡点业务量的计算公式为:

成本平衡点业务量=

两个方案固定成本差额 两个方案单位变动成本差额

成本 (元)

任务一 决策分析概述

第 15 页

四、决策分析中的成本概念

〔二〕无关本钱 4.不可延缓本钱

不可延缓本钱是与可延缓本钱相对立的本钱,是指在短期经营决策中,假设对其暂缓 开支对企业未来生产产生重大不利影响的本钱。 5.不可防止本钱

不可防止本钱是与可防止本钱相对立的本钱,是指在企业经营过程中必然发生的,企 业决策行为不能改变其发生金额的本钱。

3

2 风险型决策是指所涉及的各种备选方案的

各项条件都是的,但每一方案的执行都有可能 出现两种或两种以上的不同结果,并且可以依 据有关资料确定出现各种可能结果的概率。

三、决策的分类

〔三〕按决策期限的长短分类

1.短期决策 短期决策是指决策行为的影响 期间在一年〔或一个营业年度〕之 内,仅对日常生产经营活动产生影 响的决策。短期决策的内容有很多, 但从大类来看,主要有生产决策、 定价决策和存货决策三大类。

第8 页

任务一 决策分析概述

三、决策的分类

〔二〕按决策条件的肯定程度分类

确定型决策是指与决策相关的 各项条件或自然状态是的,且每个 方案只有一个确定的结果,没有不 确定性因素在内的决策。

1

任务一 决策分析概述

第9 页

不确定型决策是指所涉及的各种备选方案的各项条 件都是未知的,而且每一方案的执行都有可能出现两种 或两种以上的不同结果,但无法确定出现各种可能结果 的概率,只能依靠决策者的实践经验和判断能力来解决。

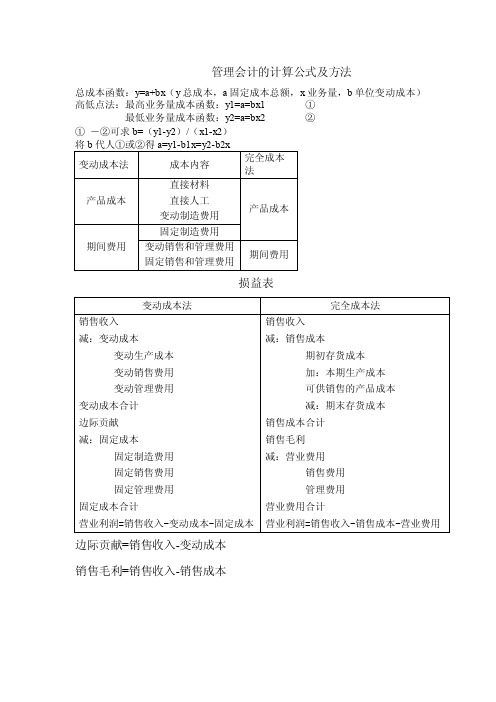

管理会计的计算公式及方法01

成本内容

完全成本 法

பைடு நூலகம்直接材料

产品成本

直接人工 变动制造费用

产品成本

固定制造费用

期间费用

变动销售和管理费用 期间费用

固定销售和管理费用

损益表

变动成本法 销售收入 减:变动成本

变动生产成本 变动销售费用 变动管理费用 变动成本合计 边际贡献 减:固定成本 固定制造费用 固定销售费用 固定管理费用 固定成本合计 营业利润=销售收入-变动成本-固定成本

管理会计的计算公式及方法

总成本函数:y=a+bx(y 总成本,a 固定成本总额,x 业务量,b 单位变动成本)

高低点法:最高业务量成本函数:y1=a=bx1

①

最低业务量成本函数:y2=a=bx2

②

① -②可求 b=(y1-y2)/(x1-x2)

将 b 代人①或②得 a=y1-b1x=y2-b2x

变动成本法

完全成本法 销售收入 减:销售成本

期初存货成本 加:本期生产成本 可供销售的产品成本 减:期末存货成本 销售成本合计 销售毛利 减:营业费用 销售费用 管理费用 营业费用合计 营业利润=销售收入-销售成本-营业费用

边际贡献=销售收入-变动成本

销售毛利=销售收入-销售成本

《初级会计实务》第七章管理会计基础第一节管理会计概述~第二

2020年《初级会计实务》

‹#›

二、管理会计体系

中国特色的管理会计体系是一个由理论、指引、人才、 信息化加咨询服务构成的 “4+1”的管理会计有机系统。 1. “理论体系”是基础; 2. “指引体系”是保障; 3. “人才队伍”是关键; 4. “信息系统”是支撑。 管理会计指引体系包括基本指引、应用指引和案例库。

‹#›

三、管理会计要素及具体内容

单位应用管理会计,应包括应用环境、管理会计 活动、工具方法、信息与报告四项管理会计要素。

2020年《初级会计实务》

‹#›

(一)应用环境

管理会计应用环境是单位应用管理会计的基础。单位应用管理会 计,首先应充分了解和分析其应用环境,包括外部环境和内部环境。 外部环境主要包括国内外经济、市场、法律、行业等因素,内部环 境主要包括与管理会计建设和实施相关的价值创造模式、组织架构、 管理模式、资源、信息系统等因素。

2020年《初级会计实务》

‹#›

(3)变动成本法。

变动成本法,是指企业以成本性态分析为前提条件,仅 将生产过程中消耗的变动生产成本作为产品成本的构成 内容,而将固定生产成本和非生产成本作为期间成本, 直接由当期收益予以补偿的一种成本管理方法。 成本按照成本性态划分,可分为固定成本、变动成本和 混合成本。

2020年《初级会计实务》

‹#›

4.营运管理领域应用的工具方法

营运管理,是指为了实现企业战略和营运目标,各级管 理者通过计划、组织、指挥、协调、控制、激励等活动, 实现对企业生产经营过程中的物料供应、产品生产和销售 等环节的价值增值管理。营运管理领域应用的管理会计工 具方法一般包括本量利分析、 敏感性分析、边际分析和标 杆管理等。

2020年《初级会计实务》

管理会计第一章管理会计概论ppt课件

变动成本总额 b1x +b2x= bx

输出成本模型 结束

y=a+bx

20

认识到了贫困户贫困的根本原因,才 能开始 对症下 药,然 后药到 病除。 近年来 国家对 扶贫工 作高度 重视, 已经展 开了“ 精准扶 贫”项 目

(一)固定成本

l 固定成本:其总额在一定期间和一定业务 量范围内,不受业务量变动的影响而保持 固定不变的成本;

• 科技日新月异,生产力迅猛发展,企业规模愈趋庞大,跨国大型 公司的出现,市场竞争更加激烈,为了应对这些形势,现代“管 理会计”体系开始形成

• 1952年,国际会计师联合会(IFAC)上正式通过“管理会计” (Management Accounting)这个专门词汇

7

认识到了贫困户贫困的根本原因,才 能开始 对症下 药,然 后药到 病除。 近年来 国家对 扶贫工 作高度 重视, 已经展 开了“ 精准扶 贫”项 目

第二章 变动成本法

l 学习目标

l 1、掌握成本按性态分类和混合成本的分解; l 2、理解成本性态及其在决策中的重要作用; l 3、了解变动成本法的具体应用;

18

认识到了贫困户贫困的根本原因,才 能开始 对症下 药,然 后药到 病除。 近年来 国家对 扶贫工 作高度 重视, 已经展 开了“ 精准扶 贫”项 目

二、成本按性态分类

l 成本性态:又叫成本习性,是指成本总额对业务总量的依 存关系;

l 成本按形态可分为三类:固定成本,变动成本和混合成本;

开始

①成本按性态分类

成本性态分析

固定成本a1 混合成本

变动成本b1x

输入全部成 本与业务量

②混合成本分解

固定部分a2

变动部分b2x

管理会计第一章ppt课件

2021/3/2

20

精品课件

管理会计的历史沿革

❖ 管理会计在我国的发展:

▪ 宣传介绍阶段(改革开放初期) ▪ 吸收消化阶段(八十年代中期) ▪ 改革创新阶段(九十年代中期)

❖ 问题:财务管理的职能是什么?

2021/3/2

6

精品课件

广义管理会计定义

❖ 是指用于概括现代会计系统中区别于传统会计, 直接体现预测、决策、规划、控制和责任考核评 价等会计管理职能的那部分内容的一个范畴。

❖ 问题:

▪ 管理能够创造价值吗?如果能够创造价值,那么该 价值最终是如何体现出来的?

▪ 蒸汽机和有限责任制度哪个更重要?

❖ 我国学者的 定义

(1)余绪缨教授的观点 (2)李天民教授的观点 (3)汪家祐教授的观点

2021/3/2

9

精品课件

二、管理会计的地位

生产部门

服务部门

总会计师

其他

2021/3/2

财务会计

管理会计

10

精品课件

三、管理会计的职能

❖ 作为现代企业管理重要内容的管理会计,其职能 必然受到企业管理职能的约束;

❖第一节 管理会计的概念 ❖第二节 管理会计的产生与发展 ❖第三节 管理会计的对象 ❖第四节 管理会计的假设与原则 ❖第五节 管理会计与财务会计的关系 ❖第六节 管理会计组织

2021/3/2

13

精品课件

一、管理会计的历史沿革

❖ 从客观内容上看,管理会计的实践最初萌生于19 世纪末20世纪初,其雏形产生于20世纪上半叶, 正式形成和发展于第二次世界大战之后,20世纪 70年代后在世界范围内得以迅速发展。

《管理会计》第一章

1997年,美国著名会计学家罗伯 特·S·卡普兰教授等四人合著的?管理会 计?中认为:管理会计是一个为组织的 员工和各级管理者提供财务和非财务信 息的过程,这个过程受组织内部所有人 员对信息需求的驱动,并能引导他们做 出各种经营和投资决策。

1997年,美国管理会计师协会新 的定义认为:管理会计是提供价值增值, 为企业规划设计、计量和管理财务与非 财务信息系统的持续先进过程,通过此 过程指导管理行动,鼓励行为,支持和 创造到达组织战略、战术和经营目标所 必需的价值。

一、管理会计的定义 2.国内会计学者及机构对管理会计的定义

本书对管理会计的定义做如下界定:管理会计 是指在当代市场经济条件下,以强化企业内部经营 管理、实现最正确经济效益为最终目的,以现代企 业经营活动及其价值表现为对象,通过对财务等信 息的深加工和再利用,实现对经济过程的预测、决 策、规划、控制、责任考核评价等职能的一个会计 分支。

〔3〕从对象看,管理会计是以使用价值管理为根底进行的价值管理活动,因而关注物 流、资金流,并基于信息流进行价值最大化管理,表达业务与财务融合的管理要求。

〔4〕从方法看,管理会计需要运用一系列专门的方法,通过确认、计量、估值等一系 列工作,为预算、过程控制、报告和考核提供信息,并参与企业经营管理。

知识链接

总论

目录 CONTENTS

01 管理会计的形成与开展 02 管理会计的根本理论 03 管理会计与财务会计的区别与联系

01 管理会计的形成

与开展

引导案例

认识管理会计 LK公司是一家纸制品生产公司,主要生产A4复印纸和B5复印纸、普通包装纸和专 用包装纸。随着同类产品流入市场,LK公司的一些普通包装纸业务开始流失。面对这 种情况,LK公司的领导要求会计部门立刻提供详细的业绩分析报告。… 于是LK公司决定,将包装纸生产部门划分为两个责任中心:普通包装纸责任中心 和专用包装纸责任中心。对于普通包装纸,采取降价措施,同时要求会计部门密切关 注竞争对手的业绩信息,每周提供一次报告,以便及时根据财务业绩、定价策略和市 场渗透情况做出反响;对于专业包装纸,要求管理人员提供相应的建议,以便监督和 控制本钱,提高该局部生产的利润率。会计部门人员明显感到,在新的竞争环境下, 自身的责任加重了,迫切需要掌握新的管理会计技能来适应管理者的新需求。 问题: 管理会计与财务会计有联系吗?它们的职能一样吗?

0708 第七章管理会计基础:管理会计概述01

第七章管理会计基础第一节管理会计概述一、管理会计概念和目标管理会计是会计的重要分支,主要服务于单位(包括企业和行政事业单位)内部管理需要,是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动。

管理会计指引体系是在管理会计理论研究成果的基础上,形成的可操作性的系列标准。

管理会计指引体系包括基本指引、应用指引和案例库。

(一)管理会计基本指引管理会计基本指引在管理会计指引体系中起统领作用,是制定应用指引和建设案例库的基础。

【例题·判断题】在管理会计指引体系中,基本指引发挥着统领作用,是制定应用指引和建设案例库的基础。

()(2018年)【答案】√(二)管理会计应用指引在管理会计指引体系中,应用指引居于主体地位,是对单位管理会计工作的具体指导。

(三)管理会计案例库案例库是对国内外管理会计经验的总结提炼,是对如何运用管理会计应用指引的实例示范。

三、管理会计要素及具体内容单位应用管理会计,应包括应用环境、管理会计活动、工具方法、信息与报告四项管理会计要素。

(一)应用环境管理会计应用环境是单位应用管理会计的基础。

单位应用管理会计,首先应充分了解和分析其应用环境,包括外部环境和内部环境。

外部环境主要包括国内外经济、市场、法律、行业等因素,内部环境主要包括与管理会计建设和实施相关的价值创造模式、组织架构、管理模式、资源、信息系统等因素。

(二)管理会计活动管理会计活动是单位管理会计工作的具体开展,是单位利用管理会计信息,运用管理会计工具方法,在规划、决策、控制、评价等方面服务于单位管理需要的相关活动。

(三)工具方法管理会计工具方法是实现管理会计目标的具体手段,是单位应用管理会计时所采用的战略地图、滚动预算管理、作业成本管理、本量利分析、平衡计分卡等模型、技术、流程的统称。

1.战略管理领域应用的工具方法战略管理,是指对企业全局的、长远的发展方向、目标、任务和政策,以及资源配置作出决策和管理的过程。

管理会计1

管理会计管理会计是管理学的一个分支,它主要关注如何利用会计信息在组织中制定和执行决策。

管理会计旨在提供有关企业经营状况、管理效率和财务稳定性的有用信息。

本文将探讨管理会计的概念、作用和管理会计中常用的工具和技术。

一、管理会计的概念管理会计是一个提供有关组织经营状况的系统,它涵盖了与经营有关的各种决策,包括生产、销售、配送、投资和筹资。

管理会计作为一种管理方法,试图研究如何给企业管理者在决策中提供有关企业经营状况、管理效率和财务稳定性的信息。

管理会计的目标是帮助企业达成其经营目标。

通过管理会计,企业可以更清晰地了解市场、竞争环境和企业内部的经营环境。

管理会计不仅关注企业的财务指标,还包括非财务指标,例如客户满意度、员工绩效、创新能力和研发投入等因素。

管理会计的目标是将这些指标整合在一起,制定决策来实现企业的目标。

二、管理会计的作用1.帮助制定决策:管理会计是为管理决策提供信息的过程。

管理会计的目的是提供有关企业各个方面的信息,以帮助企业做出更好的决策。

企业管理者可以根据信息制定战略规划和经营决策,满足企业的长期目标。

2.促进绩效评估:管理会计可以帮助企业监控其经营绩效。

通过制定关键绩效指标(KPIs)和其他性能评估指标,管理会计可以帮助企业识别其成功的领域和需要改进的领域。

企业应该根据这些指标,持续提高绩效和改进业务过程。

3.支持成本控制:管理会计是提供有关成本控制的信息。

企业可以使用管理会计工具来解决成本方面的问题,例如评估生产过程中的资源利用率,制定优化流程的策略,以及评估项目成本等。

这些措施可以帮助企业降低成本并提高效率。

4.协助财务规划:管理会计是促进企业财务规划和管理的过程。

通过分析预测和统计,企业管理者可以更好地了解企业的财务状况。

管理者可以使用这些数据来评估企业投资的风险和机会,并制定有关业务运营的预算和计划。

三、管理会计的工具和技术1.成本管理:成本管理是管理会计中一项重要的工具和技术。

管理会计课件课件

管理会计课件一、引言随着我国市场经济体制的不断完善,企业竞争日益激烈,管理会计作为企业内部管理的重要工具,发挥着越来越重要的作用。

管理会计通过对企业内部经济活动的分析、预测、决策和控制,为企业管理层提供有力支持,有助于实现企业战略目标。

本课件旨在阐述管理会计的基本概念、职能、方法和应用,帮助读者了解和掌握管理会计的核心知识。

二、管理会计的基本概念1.管理会计的定义管理会计,又称对内会计,是指在企业内部,为满足管理层对决策和控制信息的需求,运用会计原理、方法和技术,对企业的经济活动进行预测、分析、评价和监督的一种会计工作。

2.管理会计与财务会计的区别与联系(1)区别管理会计主要服务于企业内部管理层,侧重于对企业经济活动的预测、分析和控制;财务会计主要服务于企业外部利益相关者,侧重于对企业经济活动的确认、计量和报告。

(2)联系管理会计与财务会计在数据来源、核算对象和核算方法等方面存在密切联系,两者相互补充,共同为企业的决策和管理提供信息支持。

三、管理会计的职能1.决策支持管理会计通过收集、整理和分析相关数据,为企业管理层提供有关投资、融资、经营等方面的决策依据。

2.计划与预算管理会计协助企业制定长期和短期的发展规划,编制预算,并监督预算的执行情况。

3.成本控制管理会计通过对企业成本进行分析、核算和控制,优化成本结构,提高企业盈利能力。

4.绩效评价管理会计建立和完善企业绩效评价体系,对各部门和员工的绩效进行评价,促进企业内部管理水平的提升。

5.风险管理管理会计识别和评估企业面临的各种风险,提出相应的应对措施,降低企业风险损失。

四、管理会计的方法1.成本计算管理会计采用作业成本法、标准成本法等方法,对产品成本进行计算和分析。

2.本量利分析本量利分析是管理会计中常用的一种方法,通过分析企业成本、业务量和利润之间的关系,为管理层提供决策依据。

3.责任会计责任会计将企业内部各部门划分为责任中心,实行分权管理,促进企业内部管理责任的落实。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1-7

Controlling

The control function ensures that plans are being followed.

Feedback in the form of performance reports that compare actual results with the budget are an essential part of the control function.

R&D

Product Design

Customer Manufacturing Marketing Distribution Service

Business functions making up the value chain

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

Comparing actual to planned performance (Controlling)

Decision Making

Implementing plans (Directing and Motivating)

Measuring performance (Controlling)

McGraw-Hill/Irwin

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

1-10

Comparison of Financial and Managerial Accounting

Financial Accounting Managerial Accounting

1. Users 2. Time focus 3. Verifiability versus relevance 4. Precision versus timeliness 5. Subject 6. GAAP 7. Requirement

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

Copyright © 2008, The McGraw-Hill Companie

1-19

Traditional “Push” Manufacturing Company

Forecast Sales

Order components

Store Inventory

Make Sales from Finished Goods Inventory

1-18

Process Management

There are three approaches to improving business processes . . .

Theory of Constraints (TOC)

Lean Production Six Sigma

McGraw-Hill/Irwin

Managers who plan for and control an organization Future emphasis Emphasis on relevance for planning and control Emphasis on timeliness Focuses on segments of an organization Need not follow GAAP or any prescribed format Not Mandatory External persons who make financial decisions Historical perspective Emphasis on verifiability Emphasis on precision Primary focus is on the whole organization Must follow GAAP and prescribed formats Mandatory for external reports

1-4

Work of Management

Planning

Directing and Motivating

Controlling

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

1-5

Planning

Identify alternatives.

Select alternative that does the best job of furthering organization’s objectives. Develop budgets to guide progress toward the selected alternative.

McGraw-Hill/Irwin

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

1-3

Business Environment

• Globalization • Technological changes: IT • Industrial structure changes

1-14

Line and Staff Relationships

Line positions are directly related to achievement of the basic objectives of an organization.

Example: Production supervisors in a manufacturing plant.

Managerial Accounting and the Business Environment

Chapter 1

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

1-2

Learning Objectives

• Identify the major differences and similarities between financial and managerial accounting. • Understand the role of management accountants in an organization. • Understand the basic concepts underlying Lean Production, the Theory of Constraints (TOC), and Six Sigma. • Understand the importance of upholding ethical standards

Copyright © 2008, The McGraw-Hill Companie

1-6

Directing and Motivating

Directing and motivating involves managing day-to-day activities to keep the organization running smoothly.

Copyright © 2008, The McGraw-Hill Companie

1-9

Learning Objective 1

Identify the major differences and similarities between financial and managerial accounting.

Services play more and more important role

• Management change: customer focused • Growing risk management concerns

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Ctrol Cycle

Formulating longand short-term plans (Planning)

Exhibit 1-2

Begin

1-11

Main topics in managerial accounting

• Information and motivation • Behavioral • Cost and benefit

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

1-12

Learning Objective 2

Understand the role of management accountants in an organization.

McGraw-Hill/Irwin

Copyright © 2008, The McGraw-Hill Companie

1-13

Organizational Structure

Decentralization is the delegation of decisionmaking authority throughout an organization.

Corporate Organization Chart

Board of Directors

Employee work assignments. Routine problem solving. Conflict resolution. Effective communications.