6.5-6联立方程模型的单方程估计方法

6.5联立模型的单方程估计方法(一)

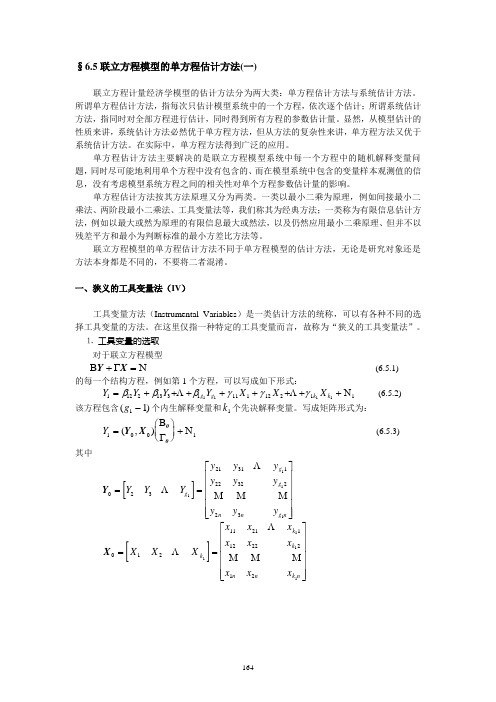

§6.5联立方程模型的单方程估计方法(一)联立方程计量经济学模型的估计方法分为两大类:单方程估计方法与系统估计方法。

所谓单方程估计方法,指每次只估计模型系统中的一个方程,依次逐个估计;所谓系统估计方法,指同时对全部方程进行估计,同时得到所有方程的参数估计量。

显然,从模型估计的性质来讲,系统估计方法必然优于单方程方法,但从方法的复杂性来讲,单方程方法又优于系统估计方法。

在实际中,单方程方法得到广泛的应用。

单方程估计方法主要解决的是联立方程模型系统中每一个方程中的随机解释变量问题,同时尽可能地利用单个方程中没有包含的、而在模型系统中包含的变量样本观测值的信息,没有考虑模型系统方程之间的相关性对单个方程参数估计量的影响。

单方程估计方法按其方法原理又分为两类。

一类以最小二乘为原理,例如间接最小二乘法、两阶段最小二乘法、工具变量法等,我们称其为经典方法;一类称为有限信息估计方法,例如以最大或然为原理的有限信息最大或然法,以及仍然应用最小二乘原理、但并不以残差平方和最小为判断标准的最小方差比方法等。

联立方程模型的单方程估计方法不同于单方程模型的估计方法,无论是研究对象还是方法本身都是不同的,不要将二者混淆。

一、狭义的工具变量法(IV )工具变量方法(Instrumental Variables )是一类估计方法的统称,可以有各种不同的选择工具变量的方法。

在这里仅指一种特定的工具变量而言,故称为“狭义的工具变量法”。

⒈ 工具变量的选取 对于联立方程模型B ΓN Y X += (6.5.1) 的每一个结构方程,例如第1个方程,可以写成如下形式:Y Y Y Y X X X g g k k 11221331111122111111=++++++++βββγγγ N (6.5.2)该方程包含()g 11-个内生解释变量和k 1个先决解释变量。

写成矩阵形式为:Y 1001=⎛⎝ ⎫⎭⎪+(,)Y X 00B ΓN (6.5.3)其中[]Y 0232131122322231111==⎡⎣⎢⎢⎢⎢⎢⎤⎦⎥⎥⎥⎥⎥Y Y Y y y y y y y y y y g g g nng n[]X 0121121112222121111==⎡⎣⎢⎢⎢⎢⎢⎤⎦⎥⎥⎥⎥⎥X X Xx x x x x x x x x k k k nn k nB 0121311=⎡⎣⎢⎢⎢⎢⎢⎤⎦⎥⎥⎥⎥⎥βββ g Γ0111211=⎡⎣⎢⎢⎢⎢⎢⎤⎦⎥⎥⎥⎥⎥γγγ k Y y y y n 111121=⎡⎣⎢⎢⎢⎢⎤⎦⎥⎥⎥⎥ N 111121=⎡⎣⎢⎢⎢⎢⎤⎦⎥⎥⎥⎥μμμ n n 为样本容量,请读者注意,这里的B Γ00,的含义已不同于结构式识别条件中的B Γ00,。

计量经济学之联立方程模型

计量经济学之联立方程模型引言联立方程模型(Simultaneous Equation Model,简称SEM)是计量经济学中的一个重要分析工具,用于研究多个经济变量之间的相互关系。

通过建立一组方程,可以理解变量之间的联动效应,并进行预测和政策分析。

本文将介绍联立方程模型的基本概念、建模步骤和常见的估计方法等内容。

基本概念联立方程模型的定义联立方程模型是指由多个方程组成的一种数学模型,用于描述多个经济变量之间的关系。

每个方程都包含一个因变量和若干个解释变量,以及一个误差项。

联立方程模型的核心思想是通过解方程组,得到各个变量的估计值,进而分析它们之间的关系。

基本假设在建立联立方程模型时,需要对变量之间的关系进行假设。

常见的基本假设有:1.线性关系假设:方程中的变量之间的关系是线性的。

2.独立性假设:各个方程中的误差项是独立的,即它们之间不存在相关性。

3.零条件均值假设:解释变量的条件均值为零,即解释变量的期望与误差项无关。

4.同方差假设:各个方程中的误差项方差相等。

建模步骤建立联立方程模型的步骤如下:步骤一:确定变量根据研究主题和数据可获得的变量,确定需要建立模型的变量集合。

步骤二:构建方程根据经济理论和实际问题,构建联立方程模型的方程形式。

每个方程包含一个因变量和若干个解释变量。

步骤三:参数估计通过收集数据,对联立方程模型进行参数估计。

常用的估计方法有最小二乘估计(Ordinary Least Squares,简称OLS)和广义矩估计(Generalized Method of Moments,简称GMM)等。

步骤四:模型诊断对估计得到的模型进行诊断,检验模型的拟合优度、参数显著性和误差项的假设等。

常见的诊断方法有虚拟变量检验、异方差性检验和序列相关性检验等。

步骤五:模型解释与政策分析根据估计得到的模型结果,解释各个变量之间的关系,并进行政策分析。

可以利用模型进行预测和模拟,评估不同政策对经济变量的影响。

§6.4联立方程单方程估计方法(一)

二阶段最小二乘法的步骤

二阶段最小二乘估计量及其性质

四、三种单方程估计方法的比较

(1)三种估计量的表达式 )

(2)间接最小二乘法和二阶段最小二乘法 ) 也都属于工具变量法; 也都属于工具变量法;狭义工具变量法用 作为 的工具变量, 的工具变量,间接最小二乘法用 作为 的工具变量, 的工具变量,二阶段最小二乘法用 作为 的工 具变量。 具变量。 (3)对于恰好识别的结构方程,三种估计 )对于恰好识别的结构方程, 方法是等价的,即得到的IV、 方法是等价的,即得到的 、ILS、2SLS结 、 结 构参数估计量相等。 构参数估计量相等。

过度识别方程的IV估计问题 过度识别方程的IV估计问题

二、间接最小二乘法 (Indirect Least Square:ILS) Square:ILS)

间接最小二乘法的基本思想: 间接最小二乘法的基本思想:先采用 最小二乘法估计简化式方程, 最小二乘法估计简化式方程,得到简 化式参数估计量, 化式参数估计量,然后通过参数关系 体系, 体系,计算计算得到结构式参数的估 计量。 计量。 间接最小二乘法只适用于恰好识别的 结构方程的参数估计。 结构方程的参数估计。

五、简单宏观经济模型实例演示

中国宏观经济数据

1. 消费方程的狭义IV估计 消费方程的狭义IV估计

2. 消费方程的ILS估计 消费方程的ILS估计

简化式参数的OLS估计值 简化式参数的OLS估计值

结构参数的ILS估计值 结构参数的ILS估计值

3. 消费方程的2SLS估计 消费方程的2SLS估计

间接最小二乘法的步骤

1、对结构方程进行识别; 、对结构方程进行识别; 2、根据结构式模型求出相应的简化式模型; 、根据结构式模型求出相应的简化式模型; 3、采用普通最小二乘法分别估计简化式模 、 型中的每一个简化式方程, 型中的每一个简化式方程,得到简化式 参数的估计量; 参数的估计量; 4、通过参数关系体系,计算结构式参数的 、通过参数关系体系, 估计量。 估计量。

联立方程组模型的估计汇总

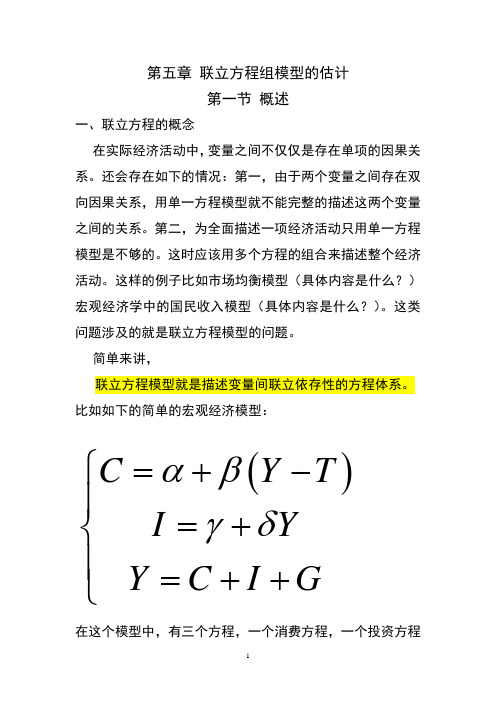

第五章 联立方程组模型的估计第一节 概述一、联立方程的概念在实际经济活动中,变量之间不仅仅是存在单项的因果关系。

还会存在如下的情况:第一,由于两个变量之间存在双向因果关系,用单一方程模型就不能完整的描述这两个变量之间的关系。

第二,为全面描述一项经济活动只用单一方程模型是不够的。

这时应该用多个方程的组合来描述整个经济活动。

这样的例子比如市场均衡模型(具体内容是什么?)宏观经济学中的国民收入模型(具体内容是什么?)。

这类问题涉及的就是联立方程模型的问题。

简单来讲,联立方程模型就是描述变量间联立依存性的方程体系。

比如如下的简单的宏观经济模型:()C Y T I YY C I G αβγδ=+-⎧⎪=+⎨⎪=++⎩在这个模型中,有三个方程,一个消费方程,一个投资方程和一个均衡方程。

比较这个由三个方程组成的一个经济模型和前边我们已经学过的由一个方程组成的经济模型。

我们能够发现什么呢?(1、从变量所处的位置上来看;2、从变量的分类上看;3、从变量之间的经济含义上看)二、模型中变量的分类1、内生变量:(由模型内变量所决定的变量)其数值是在所考虑的经济系统模型本身内所决定的,它一般是被解释变量(在其他的方程中也可以作为解释变量出现),且是模型求解的结果。

内生变量的性质:第一、内生变量与随机误差项是相关的;第二,它的值是在参数估计之后,由方程组所解出来的值第三,它的值可以是预测结果,也可以是政策后果。

2、外生变量:(由模型外变量所决定的变量)它是由系统外部因素所影响而不由所考虑的模型系统所决定的变量,但他影响模型系统内生变量的值。

外生变量的性质:第一,外生变量必须事先给定;第二,外生变量可以分为政策性外生变量(经济调控的手段)和非政策性外生变量(时间趋势、自然条件)3、前定变量:外生变量和滞后变量(滞后内生变量和滞后外生变量)的统称。

前定变量的性质:第一,前定变量与模型的随机误差性不相关;第二,在模型中作为解释变量出现。

联立方程模型的估计方法选择和模型检验

联立方程模型的估计方法选择和模型检验引言联立方程模型(Simultaneous Equation Model)是经济学和统计学中常用的一种分析工具,用于研究多个变量之间的相互关系。

在实际应用中,选择合适的估计方法和进行适当的模型检验是十分重要的。

本文将讨论联立方程模型的估计方法选择和模型检验的相关问题。

1. 估计方法选择在联立方程模型的估计中,常见的方法包括最小二乘法(Ordinary Least Squares,OLS)、广义矩估计法(Generalized Method of Moments,GMM)、极大似然估计法(Maximum Likelihood Estimation,MLE)等。

选择合适的估计方法需要考虑以下几个因素:1.1 样本属性样本属性是选择估计方法的重要考虑因素之一。

如果样本数据满足正态性、独立性和同方差性等假设,那么最小二乘法是一种有效的估计方法。

而在面对异方差、序列相关等非典型情况时,广义矩估计法和极大似然估计法可能更加合适。

1.2 模型设定估计方法的选择也需要根据具体的模型设定。

当联立方程模型存在内生性问题时,最小二乘法的结果可能存在偏误,此时可以考虑使用广义矩估计法进行估计。

而当模型中存在随机误差的非正态性时,极大似然估计法可以更好地处理非正态分布的情况。

1.3 计算复杂度不同的估计方法在计算复杂度上也存在差异。

最小二乘法是一种相对简单的估计方法,计算速度快。

而广义矩估计法和极大似然估计法在模型求解时需要进行迭代计算,相对较为复杂,但可以提供更准确的估计和统计推断。

综上所述,选择合适的估计方法需要综合考虑样本属性、模型设定和计算复杂度等因素。

2. 模型检验在进行联立方程模型估计后,对模型进行合理的检验是必不可少的。

常见的模型检验方法包括参数显著性检验、模型拟合优度检验和模型诊断等。

2.1 参数显著性检验参数显著性检验用于判断模型中的各个参数估计是否显著。

常用的检验方法包括t检验和F检验。

第六章联立方程模型单一方程模型只...

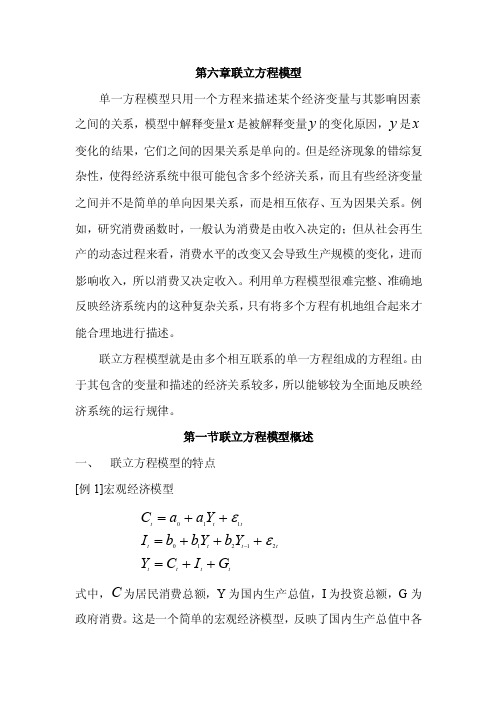

第六章 联立方程模型单一方程模型只用一个方程来描述某个经济变量与其影响因素之间的关系,模型中解释变量x 是被解释变量y 的变化原因,y 是x 变化的结果,它们之间的因果关系是单向的。

但是经济现象的错综复杂性,使得经济系统中很可能包含多个经济关系,而且有些经济变量之间并不是简单的单向因果关系,而是相互依存、互为因果关系。

例如,研究消费函数时,一般认为消费是由收入决定的;但从社会再生产的动态过程来看,消费水平的改变又会导致生产规模的变化,进而影响收入,所以消费又决定收入。

利用单方程模型很难完整、准确地反映经济系统内的这种复杂关系,只有将多个方程有机地组合起来才能合理地进行描述。

联立方程模型就是由多个相互联系的单一方程组成的方程组。

由于其包含的变量和描述的经济关系较多,所以能够较为全面地反映经济系统的运行规律。

第一节 联立方程模型概述一、 联立方程模型的特点[例1]宏观经济模型tt t t t t t t tt t G I C Y Y b Y b b I Y a a C ++=+++=++=-21210110εε式中,C 为居民消费总额,Y 为国内生产总值,I 为投资总额,G 为政府消费。

这是一个简单的宏观经济模型,反映了国内生产总值中各项指标之间的关系。

其中,第一个方程为消费函数,第二个方程为投资函数,第三个方程为恒等方程,即假定进出口平衡的情况下,国内生产总值等于消费总额(居民消费和政府消费)与投资总额之和。

模型中共4个经济变量,其中居民消费、投资、国内生产总值之间都是互为因果关系,只有构造多个方程才能将它们作为一个完整的系统进行描述和分析。

[例2]农产品市场局部均衡模型sd s d Q Q R b P b b Q Y a P a a Q =+++=+++=22101210εε式中,s d Q Q ,分别为某农产品的市场需求量和供给量,P 为该农产品的价格,Y 为消费者收入,R 为影响农产品的天气条件指数。

§4.4联立方程模型的单方程估计方法Single-EquationEstimationMethods

四、三种方法的等价性证明

⒈三种单方程估计方法得到的参数估计量

00

IV

X

* 0

X0

Y0

X0

1

X

* 0

00

ILS

X

Y0

1

X0 XY1

X 0 Y1

00

• 消费方程是恰好识别的; • 投资方程是过度识别的; • 模型是可以识别的。

⒉数据

年份

Y

I

C

G

1978

3606

1378

1759

469

1979

4074

1474

2005

595

1980

4551

1590

2317

644

1981

4901

1581

2604

716

1982

5489

1760

2868

861

1983

6076

⒊用狭义的工具变量法估计消费方程

用Gt作为Yt的工具变量

0 164.79951 1 0.3175387 2 0.3919359

• 估计结果显示

Dependent Variable: CC Method: Two-Stage Least Squares Date: 04/11/03 Time: 22:06 Sample(adjusted): 1979 1996 Included observations: 18 after adjusting endpoints Instrument list: C G CC1

⒊间接最小二乘法也是一种工具变量方法

计量学-联立方程组模型的参数估计

因此第一个结构式方程参数的间接最小二乘估

计,与简约式参数的最小二乘估计的关系为:

βˆ1 Πˆ Γˆ 1

也就是

ˆ11 ˆ12

ˆ1K1

0

0

XX

1

XY

1

ˆ12

ˆ1g1

0

0

9

分别由分块矩阵 和

Y Y1 Y11 Y12

Yi XΠi ui , i 2,, g1

对它们分别作最小二乘估计,得:

Πˆ i XX1XYi , i 2,, g1

因此这些内生变量的估计量为:

Yˆi XΠˆ i XXX1XYi , i 2,, g1

29

它们可以合并为:

Yˆ10 Yˆ 2 Yˆ 3 Yˆ g1

XXX1 X Y2 Y3 Yg1

以简约式的第l个方程为例:

Ylt l1 X1t l 2 X 2t lK X Kt ult

该方程的系数构成行向量 Πl l1,,lK

,它的最小二乘估计量为:

Πˆ l XX1XYl

6

这些参数估计向量可以合并成下列简约式 模型参数的估计量矩阵:

Πˆ

Πˆ 1Πˆ 2 Πˆ g

ˆˆ 1211

X X11 X12

表示 Y 和X 。

X11

X12 X11

ˆ11

X12

ห้องสมุดไป่ตู้

ˆ1K1

0

X11

0

X12 Y1

Y11

1

ˆ12

Y12

ˆ1g1

0

0

10

X11X11

X12X11

ˆ11

X11X12

ˆ1K1

X11Y1

X12X12

联立方程模型的估计课件

详细描述

该模型假设货币供应和需求之间存在某种关 系,例如货币供应和需求都受到其他因素的 影响。通过联立方程模型,我们可以估计这 些关系,并进一步了解通货膨胀和货币价值 的变化对经济的影响。

案例四:经济增长模型

总结词

该模型通过经济增长的驱动因素,探讨了如何促进经济的长期稳定增长。

详细描述

该模型假设经济增长受到多种因素的影响,例如技术进步、投资、劳动力等。通过联立方程模型,我 们可以估计这些因素对经济增长的影响,并进一步了解如何促进经济的长期稳定增长。

的差异,评估模型的预测能力和解释能力。 根据评估结果,可以对模型进行修正和改进,

以提高模型的精度和可靠性。

联立方程模型估计的注意事项与挑战

内生性问题

总结词

内生性问题是指模型中的一个或多个解释变量与误差项相关,导致估计结果偏误。

详细描述

内生性问题的出现通常是由于解释变量与误差项相关,这会导致OLS估计量不一致。为 了解决内生性问题,可以采用工具变量法(IV)进行估计。

04

随着人工智能和机器学习技术的发展,未来联立方程模型的估计方法 将更加智能化和自动化。

THANKS

感谢观看

联立方程模型估计的步骤与流程

数据收集与整理

数据准备

在进行联立方程模型估计之前,需要收集相关的数据并进行整理。数据来源可以是调查、统计或其他 途径,需要确保数据的准确性和完整性。数据整理包括数据清洗、缺失值处理、异常值检测等步骤, 以确保数据质量。

模型设定与识别

模型构建

根据研究目的和问题背景,选择合适的联立方程模型进行设定。模型设定需要考虑变量之间的关系、因果关系等因素,并确 定模型的形式和结构。在模型设定后,需要进行识别,确定模型中变量的内生性和外生性,为后续的参数估计提供基础。

联立方程模型单方程估计方法优缺点

联立方程模型单方程估计方法优缺点联立方程模型是一种常用的统计分析方法,可以用于估计多个变量之间的关系。

在实际应用中,我们常常需要根据已知的数据来估计模型中的参数,从而得到我们感兴趣的结果。

单方程估计方法是联立方程模型中的一种常用方法,它的优缺点如下所述。

单方程估计方法的优点之一是简单易用。

相比于其他复杂的估计方法,单方程估计方法的计算过程相对简单,便于实际操作。

这使得该方法可以广泛应用于各个领域,特别是在实证研究中被广泛采用。

单方程估计方法可以提供变量间的直接关系。

在实际问题中,我们常常关注变量之间的关系,例如收入与消费、教育水平与就业率等。

通过单方程估计方法,我们可以通过估计模型中的参数来揭示这些变量间的直接影响关系,从而更好地理解问题的本质。

单方程估计方法还可以提供变量的预测能力。

通过建立合适的模型并估计其中的参数,我们可以利用该模型来预测未来或未知情况下的变量取值。

这对于决策者来说是非常有价值的,因为他们可以根据这些预测结果来制定相应的策略和计划。

然而,单方程估计方法也存在一些缺点。

首先,该方法忽略了模型中其他变量的影响。

在现实问题中,变量之间往往存在相互作用和相互影响,单方程估计方法无法捕捉到这些复杂的关系。

如果我们只关注某一个变量的影响,这种方法是可以接受的;但如果我们希望全面了解变量间的相互关系,单方程估计方法则显得不够全面。

单方程估计方法对数据要求较高。

在进行估计之前,我们需要收集足够的数据,并保证数据的质量和可靠性。

否则,估计结果可能会存在较大的误差,从而影响我们对问题的理解和决策的制定。

单方程估计方法也容易受到外部因素的干扰。

在实际应用中,模型中的变量往往受到多个因素的影响,包括经济、政治、社会等方面的因素。

如果我们无法将这些外部因素考虑进来,估计结果可能会出现偏差,导致我们对问题的认识产生偏差。

单方程估计方法具有简单易用、提供变量间直接关系和预测能力等优点,但也存在无法捕捉复杂关系、对数据要求较高和容易受到外部因素干扰等缺点。

计量经济学试题与答案

计量经济学试题与答案《计量经济学》复习资料第⼀章绪论⼀、填空题:1.计量经济学是以揭⽰经济活动中客观存在的__________为内容的分⽀学科,挪威经济学家弗⾥希,将计量经济学定义为__________、__________、__________三者的结合。

2.数理经济模型揭⽰经济活动中各个因素之间的__________关系,⽤__________性的数学⽅程加以描述,计量经济模型揭⽰经济活动中各因素之间的_________关系,⽤__________性的数学⽅程加以描述。

3.经济数学模型是⽤__________描述经济活动。

4.计量经济学根据研究对象和内容侧重⾯不同,可以分为__________计量经济学和__________计量经济学。

5.计量经济学模型包括__________和__________两⼤类。

6.建模过程中理论模型的设计主要包括三部分⼯作,即选择变量、确定变量之间的数学关系、拟定模型中待估计参数的取值范围。

7.确定理论模型中所包含的变量,主要指确定__________。

8.可以作为解释变量的⼏类变量有_外⽣经济_变量、_外⽣条件_变量、_外⽣政策_变量和_滞后被解释_变量。

9.选择模型数学形式的主要依据是_经济⾏为理论_。

10.研究经济问题时,⼀般要处理三种类型的数据:_时间序列_数据、_截⾯_数据和_虚变量_数据。

11.样本数据的质量包括四个⽅⾯_完整性_、_可⽐性_、_准确性_、_⼀致性_。

12.模型参数的估计包括_对模型进⾏识别_、_估计⽅法的选择_和软件的应⽤等内容。

13.计量经济学模型⽤于预测前必须通过的检验分别是_经济意义_检验、_统计_检验、_计量经济学_检验和_预测_检验。

14.计量经济模型的计量经济检验通常包括随机误差项的_异⽅差_检验、_序列相关_检验、解释变量的_多重共线性_检验。

15.计量经济学模型的应⽤可以概括为四个⽅⾯,即_结构分析_、_经济预测_、_政策评价_、_检验和发展经济理论_。

6、联立方程模型理论与方法资料

1

AB

0

0 1 0 0 2 3

1 1 0 2 0

0

1 1 1 0 0 0 0

❖ 判断第1个结构方程的识别状态

A0

B0

1 1

2

0

R(A0B0 ) 2 g 1

所以,该方程可以识别。

因为

k k1 1 g1 1

所以,第1个结构方程为恰好识别的结构方程。

❖ 判断第2个结构方程的识别状态

一、识别的概念

❖ 1.方程的识别

❖ “如果联立方程模型中某个结构方程不具有 确定的统计形式,则称该方程为不可识别。”

❖ “根据参数关系体系,在已知简化式参数估 计值时,如果不能得到联立方程模型中某个 结构方程的确定的结构参数估计值,则称该 方程为不可识别。”

2.模型的识别

❖ 如果一个模型中的所有随机方程都是可以识 别的,则认为该联立方程模型系统是可以识 别的。反过来,如果一个模型系统中存在一 个不可识别的随机方程,则认为该联立方程 模型系统是不可以识别的。

❖ 对于联立方程模型的每一个结构方程, 例如第1个方程,可以写成如下形式:

Y1 12Y2 13Y3 1g1Yg1 11 X1 12 X 2 1k1 X k1 1

• 内生解释变量(g1-1)个,先决解释变量k1个。 • 如果方程是恰好识别的,有(g1-1)=(k- k1)。 • 可以选择(k- k1)个方程没有包含的先决变量 作为(g1-1)个内生解释变量的工具变量。

❖ 恒等方程由于不存在参数估计问题,所以也 不存在识别问题。但是,在判断随机方程的 识别性问题时,应该将恒等方程考虑在内。

⒋恰好识别与过度识别

❖ 如果某一个随机方程具有一组参数估计量,称其 为恰好识别;

计量经济学-联立方程模型的估计方法选择和模型检验

2023

THANKS

感谢观看

https://

REPORTING

2023

计量经济学-联立方程 模型的估计方法选择 和模型检验

https://

ห้องสมุดไป่ตู้

REPORTING

2023

目录

• 引言 • 联立方程模型的估计方法 • 模型检验方法 • 估计方法选择依据 • 模型检验实例分析 • 总结与展望

2023

PART 01

引言

REPORTING

计量经济学概述

计算资源

考虑可用的计算资源(如计算能力、内存大小等),选择计算效率较高的估计方法。例如,对于大规模数据集, 可采用分布式计算或并行计算提高计算效率。

估计精度要求

根据研究目的和实际需求,权衡估计精度和计算效率。对于需要高精度估计的研究,可选择更注重精度的估计方 法;对于需要快速得到结果的研究,可选择计算效率更高的方法。

针对现有估计方法存在的局限 性,未来研究可以进一步完善 和发展新的估计方法,如基于 机器学习的估计方法、贝叶斯 估计方法等,以提高模型的估 计精度和效率。

模型检验是确保模型有效性和 可靠性的重要环节,未来研究 可以进一步加强模型检验的研 究,发展更为全面和有效的模 型检验程序和方法。

未来研究可以考虑将联立方程 模型与其他技术相结合,如时 间序列分析、空间计量经济学 等,以更好地揭示经济现象的 本质和规律。

估计方法应用与比较

估计方法

采用二阶段最小二乘法(2SLS)和三阶段最小二乘法(3SLS)进行估计。

方法比较

比较两种方法的估计结果,分析各自的优缺点。

检验结果解读及政策建议

检验结果解读

根据估计结果,分析经济增长与通货膨 胀之间的相互影响程度。

6.5 联立方程模型的估计方法选择和模型检验

T 2 (ei ei 1 ) i 2

T e T 1 i 1

T 2 i

• 称为冯诺曼比,如果误差在方程之间没有传递, 该比值为0。

⒋样本点间误差传递检验

在联立方程模型系统中,由于经济系统的动态 性,决定了有一定数量的滞后内生变量。

由于滞后内生变量的存在,使得模型预测误差 不仅在方程之间传递,而且在不同的时间截面 之间,即样本点之间传递。 必须对模型进行滚动预测检验。

(投资)

联立模型方程4-6如下(共9个方程):

ln IRt P 4t c40 c41 ln Y 1t P1t T 1t P 4t PRt c42 ln IRt 1 P4 t 1 4 t ln Y 1t P1t c51 ln I t 1 IAt 1 P5t 1 5t

将t=n时的所有先决变量的观测值,包括滞后 内生变量的实际观测值,代入模型,求解方程 组,得到内生变量Yn 的非滚动预测值; 求出该非滚动预测值与实际观测值的相对误差。 比较两种结果,二者的差异表明模型预测误差 在不同的时间截面之间的传递。

五、情景分析(Scenarios)

情景分析:对模型在外生变量的不同假设下研 究拟合的结果,这些假设称为“情景分析 (Scenarios)”。 建立联立宏观经济模型的主要目的之一是对宏 观经济进行政策模拟。

(2)按渐近有效性比较优劣

OLS 非一致性估计,未利用任何单方程外的信息;

IV利用了模型系统部分先决变量的数据信息;

2SLS、LIML 利用了模型系统全部先决变量的数 据信息;

3SLS、FIML 利用了模型系统全部先决变量的数 据信息和结构方程相关性信息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• ILS的工具变量是全体先决变量。 • 2SLS的每个工具变量都是全体先决变量的线性组 合。 • 2SLS的正规方程组相当于ILS的正规方程组经过一 系列的初等变换的结果。 • 线性代数方程组经过初等变换不影响方程组的解。

五、简单宏观经济模型实例演示

⒈模型

Ct 0 1Yt 2 Ct 1 1t I t 0 1Yt 2 t Y I C G t t t t

• 估计结果显示

Dependent Variable: CC Method: Two-Stage Least Squares Date: 04/11/03 Time: 22:06 Sample(adjusted): 1979 1996 Included observations: 18 after adjusting endpoints Instrument list: C G CC1 Variable C Y CC1 R-squared Adjusted R-squared S.E. of regression F-statistic Prob(F-statistic) Coefficient 164.8004 0.317539 0.391935 0.999435 0.999360 228.3835 13200.10 0.000000 Std. Error 95.45182 0.032376 0.087514 t-Statistic 1.726529 9.807786 4.478510 Prob. 0.1048 0.0000 0.0004 9875.667 9026.792 782385.2 2.015655

一、狭义的工具变量法 (IV,Instrumental Variables)

⒈方法思路

• “狭义的工具变量法” 与“广义的工具变量法”

• 解决结构方程中与随机误差项相关的内生解释变 量问题。

• 方法原理与单方程模型的IV方法相同。

• 模型系统中提供了可供选择的工具变量,使得IV 方法的应用成为可能。

Y

0

X0

1

X Y1

三、二阶段最小二乘法 (2SLS, Two Stage Least Squares)

⒈2SLS是应用最多的单方程估计方法

• IV和ILS一般只适用于联立方程模型中恰好识别的 结构方程的估计。

• 在实际的联立方程模型中,恰好识别的结构方程 很少出现,一般情况下结构方程都是过度识别的。 为什么? • 2SLS是一种既适用于恰好识别的结构方程,又适 用于过度识别的结构方程的单方程估计方法。

0 Y0 X 0 0

Y

0ቤተ መጻሕፍቲ ባይዱ

X 0 Y0 X 0 Y1

1

• 可以严格证明两组参数估计量是完全等价的,所 以可以把2SLS也看成为一种工具变量方法。 • 证明过程见《计量经济学—方法与应用》(李子奈编著, 清华大学出版社,1992年3月)第130—131页。

00

1 00

2 00

00 0 00 0

1 00 2 00

• 用OLS估计简化式模型,得到简化式参数估计量, 代入该参数关系体系,先由第2组方程计算得到内生 解释变量的参数,然后再代入第1组方程计算得到先 决解释变量的参数。于是得到了结构方程的所有结构 参数估计量。

四、三种方法的等价性证明

⒈三种单方程估计方法得到的参数估计量

0 * X0 X0 0 IV

Y

0

X 0

1

X

* 0

X 0 Y1

0 X 0 ILS

Y

0

X 0 X Y1

• C简化式模型估计结果

Dependent Variable: CC Method: Least Squares Date: 04/11/03 Time: 22:13 Sample(adjusted): 1979 1996 Included observations: 18 after adjusting endpoints Variable C CC1 G R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient -63.59400 0.813289 1.219186 0.994079 0.993289 739.4562 8201931. -142.8065 1.542608 Std. Error 279.1279 0.145306 0.402482 t-Statistic -0.227831 5.597062 3.029167 Prob. 0.8229 0.0001 0.0085 9875.667 9026.792 16.20072 16.34911 1259.163 0.000000

⒊ IV参数估计量

• 方程的矩阵表示为

0 Y1 (Y0 , X 0 ) 1 0

• 选择方程中没有包含的先决变量X0*作为包含的内 生解释变量Y0的工具变量,得到参数估计量为:

0 * X0 0 IV

X0

Y

⒉工具变量的选取

• 对于联立方程模型的每一个结构方程,例如第1个 方程,可以写成如下形式:

Y1 12Y2 13Y3 1g1 Yg1 11 X 1 12 X 2 1k1 X k1 1

• 内生解释变量(g1-1)个,先决解释变量k1个。 • 如果方程是恰好识别的,有(g1-1)=(k- k1)。 • 可以选择(k- k1)个方程没有包含的先决变量作 为(g1-1)个内生解释变量的工具变量。

Mean dependent var S.D. dependent var Sum squared resid Durbin-Watson stat

⒋用间接最小二乘法估计消费方程

Ct 10 11Ct 1 12 Gt 1t Yt 20 21Ct 1 22 Gt 2 t

Y1 0 Y0 1 X0

00

Y00 00 1 X0

Y00 00 X 00 00 X 00 X 0 0

X0 00 00 * 00 X 0 0 X0

0

X 0

1

X

* 0

X 0 Y1

⒋讨论

• 该估计量与OLS估计量的区别是什么?

• 该估计量具有什么统计特性? • (k- k1)工具变量与(g1-1)个内生解释变量的 对应关系是否影响参数估计结果?为什么? • IV是否利用了模型系统中方程之间相关性信息?

• 对于过度识别的方程,可否应用IV ?为什么?

⒉2SLS的方法步骤

• 第一阶段:对内生解释变量的简化式方程使用OLS。 得到:

X X (( X X ) 1 X Y ) Y0 0 0

• 用估计量代替结构方程中的内生解释变量,得到新 的模型:

0 Y1 (Y0 , X 0 ) 1 0

• 第二阶段:对该模型应用OLS估计,得到的参数 估计量即为原结构方程参数的二阶段最小二乘估 计量。

⒊间接最小二乘法也是一种工具变量方法

• ILS等价于一种工具变量方法:依次选择X作为 (Y0,X0)的工具变量。

• 数学证明见《计量经济学—方法与应用》(李子 奈编著,清华大学出版社,1992年3月)第126— 128页。 • 估计结果为:

0 X 0 ILS

I 1378 1474 1590 1581 1760 2005 2469 3386 3846 4322 5495 6095 6444 7517 9636 14998 19261 23877 26867

C 1759 2005 2317 2604 2868 3182 3675 4589 5175 5961 7633 8524 9113 10316 12460 15682 21230 27839 32589

0 Y0 X 0 0 2 SLS

Y

0

X 0 Y0 X 0 Y1

1

⒊二阶段最小二乘法也是一种工具变量方法

• 如果用Y0的估计量作为工具变量,按照工具变量方 法的估计过程,应该得到如下的结构参数估计量:

• 间接最小二乘法只适用于恰好识别的结构方程的参 数估计,因为只有恰好识别的结构方程,才能从参 数关系体系中得到唯一一组结构参数的估计量。

⒉一般间接最小二乘法的估计过程

0 Y1 (Y0 , X 0 ) 1 0

Y1 0 Y0 0 X0 1

1

0

• 联立方程计量经济学模型的估计方法分为两大类: 单方程估计方法与系统估计方法。

• 所谓单方程估计方法,指每次只估计模型系统中 的一个方程,依次逐个估计。 • 所谓系统估计方法,指同时对全部方程进行估计, 同时得到所有方程的参数估计量。

• 联立方程模型的单方程估计方法不同于单方程模 型的估计方法 。

10 63.594002 11 0.8132890 12 1.2191863 20 719.26343 21 1.3269366 22 3.8394822

1 12 22 0.31753925 2 11 1 21 0.39193422 0 10 1 20 164.800368

G 469 595 644 716 861 889 1020 817 1112 1501 1576 1847 2763 3447 3768 3821 6620 7689 9042